Slični problemi su riješeni u nizu zemalja. Na primjer, u Ujedinjenom Kraljevstvu i SAD-u: izraz "troškovi" označava troškove koji se koriste za izračunavanje dobiti ili za izračun stanja zaliha. Termin "troškovi" označava troškove koji nisu povezani sa procesom obračuna troškova. Postoji i termin „trošak“, koji ima širu primenu i označava, prema Oksfordskom rečniku računovodstva, „troškove za robu i usluge neophodne za sprovođenje procesa funkcionisanja organizacije“ (R. Hussey. Oksfordski rečnik računovodstva, 1999).

Analiza navedenih pojmova pokazuje da se u finansijskom računovodstvu za utvrđivanje troškova koristi obračunsko načelo, odnosno troškovi se knjiže na teret troška u trenutku njihovog nastanka, bez obzira na činjenicu plaćanja. U poreskom računovodstvu primenjujemo i obračunski princip (član 271, Poglavlje 25 Poreskog zakona Ruske Federacije) i gotovinski princip (član 273, Poglavlje 25 Poreskog zakona Ruske Federacije). U upravljačkom računovodstvu, osnova za pripremu informacija za različite svrhe može se zasnivati i na obračunskom i na gotovinskom principu. Osim toga, radi pogodnosti donošenja odluka koriste se uvjetni (alternativni) troškovi.

Za razliku od rashoda, rashodi ne utiču na dobit kada se priznaju. Kada bi se realizacija troškova vezala za pokazatelj profita, jedan od najvažnijih računovodstvenih procesa – obračun troškova proizvodnje – postao bi besmislen. Proizvod kalkulacije je trošak koji se formira u proizvodnji, ali se priznaje kao rashod u trenutku prodaje proizvoda. Samo u trenutku prodaje mogu se odraziti prihodi, rashodi i dobit od njegove prodaje. U procesu proizvodnje ovi pokazatelji se ne mogu prepoznati jer karakteriziraju prometni proces i još ne „postoje“ prije prodaje proizvoda. Proizvodno računovodstvo je upravo zasnovano na potrebi obračuna troškova bez uticaja bilo kakvih dobitaka i gubitaka, odnosno, kako je navedeno u svim računovodstvenim standardima, „na osnovu iznosa stvarnih troškova“. Da bismo napravili razliku između pojmova „troškovi“ i „troškovi“, važno je shvatiti da nastanak troškova ne smanjuje kapital organizacije.

Dakle, u kontekstu problema koji se razmatra, realizacija rashoda je smanjenje neke imovine uz uslov jednakog povećanja druge imovine, odnosno povećanje imovine i obaveza za isti iznos. Ovaj „tok“ vrijednosti se odražava u računima obračuna troškova. Drugim riječima, troškovi su računovodstveno prihvaćeno vrednovanje različitih vrsta korištenih resursa – materijalnih, finansijskih, radnih i drugih – čiji se trošak može mjeriti sa dovoljnim stepenom pouzdanosti.

Troškovi nastaju u određenom periodu. Završetak perioda akumulacije troškova određen je trenutkom kada se steknu uslovi za priznavanje sredstava radi kojih su ti troškovi nastali, ili kada postane očigledno da nastali troškovi smanjuju ekonomske koristi organizacije bez stvaranje bilo koje imovine. Dakle, na kraju perioda akumulacije, troškovi dovode do formiranja ili imovine ili rashoda.

Troškovi mogu dovesti do formiranja dvije vrste imovine – obrtne i dugotrajne (Obrtna sredstva su sredstva koja svom vlasniku donose ekonomsku korist tokom jednog proizvodnog ciklusa (obrta), te se stoga u računovodstvenoj praksi njihova vrijednost priznaje kao jedna- Dugotrajna imovina je imovina koja svom vlasniku donosi ekonomsku korist tokom perioda koji traje više od jednog proizvodnog ciklusa (obrta), pa se stoga u računovodstvenoj praksi njihova vrijednost višestruko priznaje kao rashod, tj. obračunava se amortizacija.). Troškovi nastali u svrhu stvaranja i pripisani formiranju vrijednosti obrtne imovine nazivaju se nekapitalizirani (nekapitalni). Troškovi nastali u svrhu stvaranja i formiranja vrijednosti dugotrajne imovine nazivaju se kapitalizirani (kapital).

Primjeri troškova nastalih za stvaranje obrtnih sredstava:

utrošak radnih resursa (Dt20 Kt70), materijalnih sredstava (Dt20 Kt10), korištenje osnovnih sredstava (Dt20 Kt02) i nematerijalne imovine (Dt20 Kt05) u svrhu proizvodnje. U ovom slučaju, stvaranje obrtnog sredstva se odražava uz istovremeni otpis cjelokupnog iznosa akumuliranih troškova (Dt43 Kt20).

Primjeri troškova nastalih za stvaranje dugotrajne imovine:

utrošak radnih resursa (Dt08 Kt70), materijalnih sredstava (Dt08 Kt10), korišćenje osnovnih sredstava (Dt08 Kt02) i nematerijalne imovine (Dt08 Kt05) prilikom izgradnje nekretnina. U ovom slučaju, stvaranje dugotrajnog sredstva se odražava uz istovremeni otpis cjelokupnog iznosa akumuliranih troškova (Dt01 Kt08).

I kapitalizirani i nekapitalizirani troškovi mogu rezultirati rashodima. Štaviše, u prvom slučaju to, po pravilu, znači negativan, nepoželjan ishod, au drugom slučaju takav ishod može biti normalan i očekivan.

Primjeri priznavanja kapitaliziranih troškova kao rashoda:

Troškovi istraživanja, razvoja i tehnološkog rada koji nisu dali pozitivan rezultat priznaju se kao neposlovni rashodi (Dt91 Kt08);

Ulaganja u stvaranje dugotrajne imovine priznaju se kao rashodi prilikom otuđenja nedovršenih objekata - prodaje, prenosa u osnovni kapital, prenosa nedovršene izgradnje, nedovršenog istraživanja i razvoja i sl. bez naknade. (Dt91 Kt08).

Primjeri priznavanja nekapitaliziranih troškova kao rashoda:

Troškovi izvršenih radova, pruženih usluga priznaju se kao rashod u trenutku potpisivanja akta ili po isteku određenog kalendarskog perioda (Dt90 Kt20, 23);

Troškovi nastali u vezi sa zakupom osnovnih sredstava priznaju se kao rashodi po završetku kalendarskog perioda (Dt90 Kt20);

-· troškovi proizvodnje koji nisu dali rezultate priznaju se kao rashodi u slučaju odluke o prekidu proizvodnje (Dt91 Kt20, 23).

Obično, da bi se kreiralo sredstvo ili izvršio posao, usluga, moraju se potrošiti resursi mnogo različitih tipova. Veliki broj operacija koje uključuju korištenje određenih resursa i dug period njihove provedbe tjeraju računovođu na kalkulaciju (ako je samo jedan resurs utrošen na kreiranje proizvoda i to samo jednom, onda ne bi bilo ništa za izračunavanje). Ovdje pod kalkulacijom podrazumijevamo alokaciju i akumulaciju troškova nastalih za stvaranje proizvoda na određenim računima kalkulacije troškova: 08 - za kapitalizovane troškove, 20, 23, 25, 26, 29 - za nekapitalizovane. Nazivi konta, po našem mišljenju, nisu tačni, tačnije bi bilo da se račune 25 nazove „Opći troškovi proizvodnje“ i 26 „Opšti troškovi poslovanja“, jer opšti troškovi proizvodnje ne mogu sami postati rashodi – samo kao deo troškova gotovih proizvoda, a opšti poslovni troškovi postaju rashodi samo kada se koristi metoda direktne obračunske cijene.

Stoga ćemo izgraditi opštu računovodstvenu šemu za troškove i izdatke:

1. Odraz troškova:

Dt08 Kt10, 70, 60, 02 itd. - trošenje različitih vrsta resursa u cilju stvaranja dugotrajne imovine i akumulacije kapitalizovanih troškova;

Dt20, 23, itd. Kt10, 70, 60, itd. - utrošak raznih vrsta resursa u cilju stvaranja obrtnih sredstava, obavljanja poslova, pružanja usluga i akumuliranja nekapitaliziranih troškova;

Dt20, 23, itd. Kt25, 26 - preraspodjela akumuliranih općih proizvodnih i općih ekonomskih troškova između različitih obrtnih sredstava, radova i usluga.

2. Prepoznavanje imovine:

Dt01, 04 itd. Kt08 - prijem dugotrajne imovine na računovodstvo nakon isteka perioda akumulacije kapitalizovanih troškova;

Dt43 Kt20, 23 - prijem obrtnih sredstava na računovodstvo nakon isteka perioda akumulacije nekapitaliziranih troškova.

3. Priznavanje troškova:

Dt90, 91 Kt43, 01 itd. - priznavanje rashoda u slučaju otuđenja obrtne ili dugotrajne imovine;

Dt90 Kt20, 23 - priznavanje troškova u slučaju otpisa akumuliranih troškova rada i usluga;

Dt91 Kt08 - otpis kapitalizovanih troškova koji nisu doveli do priznavanja objekta dugotrajne imovine;

Dt91 Kt20, 23 - otpis nekapitaliziranih troškova koji nisu doveli do priznavanja obrtne imovine.

Sljedeći računovodstveni unosi nam omogućavaju da sumiramo gore navedeno:

Troškovi su zbir troškova korišćenih resursa. Priznavanje troškova znači „pretok“ jedne vrste imovine u drugu ili jednako povećanje imovine i obaveza (u slučaju potrošnje rada i usluga), što ne umanjuje kapital organizacije i samim tim ne dovodi do priznavanja. troškova. Kraj obračunskog perioda znači da se sredstvo ili trošak mora priznati. Rashodi su rashodi koji nisu doveli do formiranja kratkotrajne ili dugotrajne imovine (Dt90 Kt20, Dt91 Kt08, 20). Kao rashod se priznaje i otpis obrtnog sredstva koji nije povezan sa njegovom proizvodnom potrošnjom (rashod - Dt90 Kt43, 41, Dt91 Kt10; nerashod - Dt20, 23, itd. Kt10), ili otpis dugotrajna imovina iz bilo kojeg razloga (Dt91 Kt01, 04, itd.).

Kao što vidimo, priznavanje rashoda se uvijek vrši na računima 90 ili 91 - računima na kojima prihod „namiruje“ rashode i ostvaruje dobit. Stoga treba naglasiti da su rashodi samo Dt90 ili Dt91; govoriti o iskazivanju rashoda na računima rashoda (08, 97, 15, 20 itd.) nije tačno, jer ovi računi nisu vezani za formiranje finansijskog rezultata , nalaze se na početku lanca, što onda vodi do finansijskih rezultata. Međutim, ne bi bilo ispravno definisati rashode kao iznose koji se iskazuju na teretu računa 90 ili 91, jer bi suština definicije trebala biti suprotna – mogu se uzeti samo oni iznosi koji „imaju pravo“ da utiču na visinu dobiti. se ogleda na teretu ovih računa, tj. koji se priznaju kao rashodi jer smanjuju kapital organizacije.

1.2 Opće karakteristike metoda za obračun troškova proizvoda

U ruskoj i stranoj ekonomskoj praksi koriste se različite metode proračuna. Postoje dva glavna modela za izračunavanje troškova proizvoda:

1) model potpune distribucije troškova (apsorpcioni trošak);

2) model delimične distribucije troškova (direct costing).

Model pune alokacije troškova namijenjen je za potrebe proizvodnog računovodstva, dok je model parcijalne alokacije troškova prvenstveno namijenjen za potrebe računovodstva upravljanja preduzećem.

Na osnovu modela potpune raspodjele troškova izračunava se trošak proizvoda, narudžbe, operacije ili drugih objekata obračuna. Shodno tome, trošak objekta kalkulacije je zbir diferencijalnih troškova za objekt obračuna i raspoređenih ukupnih troškova – režijskih, indirektnih troškova.

U okviru modela pune distribucije troškova, preporučljivo je klasifikovati metode obračuna u zavisnosti od sledećih karakteristika:

objekt obračuna;

metoda proračuna.

Ovisno o objektu izračuna, mogu se razlikovati sljedeće glavne metode:

po proizvodu;

običaj;

operativni;

poprečno;

proces po proces.

Ovisno o metodi izračuna, mogu se razlikovati sljedeće metode proračuna:

direktni račun (jedinični troškovi);

normativni (ekvivalentni);

proračunsko-analitički;

parametarski;

isključenja troškova;

koeficijent;

kombinovano (slika 1.1.).

Rice. 1.1. Metode i modeli za obračun troškova proizvoda

Metoda proračuna ili kombinacija metoda proračuna određuje se ovisno o odabranoj metodi proračuna objekta po objektu.

Opća shema kalkulacije troškova treba da uključuje definisanje ciljeva i zadataka obračuna i, na osnovu njih, odabir odgovarajućeg modela. Treba napomenuti da se u tržišnoj ekonomiji čini preporučljivo koristiti oba modela obračuna u preduzeću, budući da su, uz ispunjavanje različitih lokalnih ciljeva i zadataka sa kojima se preduzeće suočava, uglavnom usmereni na rešavanje globalnog cilja preduzeća - stvaranje profit.

Jedna od glavnih metoda obračuna troškova je izrada troškovnika za proizvode. Predmet obračuna i obračuna je jedinica proizvodnje. Ovom metodom proračuna moguće je koristiti sve metode pripreme proračuna. Upotreba jedne ili druge metode ovisi o vrsti proizvoda koji se proizvodi, karakteristikama tehnološkog procesa i sirovinama koje se obrađuju.

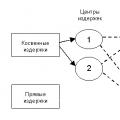

Metoda direktnog brojanja uključuje određivanje cijene jedinice proizvodnje dijeljenjem ukupnog troška s brojem proizvedenih proizvoda. Ova metoda se uglavnom koristi u preduzećima koja proizvode homogene proizvode. U zapadnoj praksi, ovaj metod se naziva „proračun prosječne cijene“ (slika 1.2).

Rice. 1.2. Distribucija direktnih i indirektnih troškova

Obim primene ove metode je ograničen, jer je broj preduzeća koja proizvode jednu vrstu proizvoda veoma mali. U praksi se češće koristi njegova modifikacija - obračunsko-analitička metoda obračuna, koja uključuje određivanje direktnih troškova po jedinici proizvodnje na osnovu stopa potrošnje, i indirektnih troškova - srazmjerno karakteristikama utvrđenim u industriji. Ovi znakovi uključuju sljedeće:

količina osnovnog materijala za proizvodnju. Koristi se uglavnom u materijalno intenzivnim industrijama;

trošak glavnog materijala za proizvodnju. Koristi se u industrijama u kojima proizvodnja zahtijeva upotrebu skupih sirovina;

direktni troškovi radnog vremena. Koristi se u radno intenzivnim industrijama;

osnovne plate za proizvodne radnike;

mašinskih sati rada opreme. Koristi se u kapitalno intenzivnim industrijama.

Izbor atributa (osnova naknade) je veoma važan za preduzeće.

U stranoj praksi uobičajeno je da se indirektni troškovi raspoređuju u sledeće grupe:

režijski troškovi za materijal (OM), na primjer, troškovi održavanja skladišnog prostora, plate za radnike magacina i odjela nabave;

režijski troškovi proizvodnje (PO), na primjer, plate osoblju odjela za planiranje i projektovanje, amortizacija opreme i zgrada, troškovi grijanja prostorija radionice;

administrativni troškovi (AO), na primjer, plate menadžmenta kompanije;

trgovački režijski troškovi (OH), na primjer, troškovi oglašavanja, plaće zaposlenih u odjelu prodaje.

AH i TN se obično kombinuju i nazivaju firmom overhead (FOM).

Prilikom alokacije ovih troškova preduzeća se pridržavaju sljedećeg osnovnog pravila: marža mora odražavati mjeru potrošnje indirektnih troškova po pojedinom proizvodu.

U skladu sa ovim pravilom, kao osnova za raspodjelu režijskih troškova koriste se sljedeći kriteriji:

1. Prilikom raspodjele režijskih troškova za materijal:

1.1. Količina glavnog proizvodnog materijala - koristi se za materijalno intenzivne proizvode koji zahtijevaju velike troškove sirovina u jedinicama težine ili zapremine. Na primjer, kriterij se može primijeniti na preduzeća u pekarskoj industriji.

1.2. Trošak glavnog proizvodnog materijala koristi se za proizvode u čijoj se proizvodnji koriste skupe sirovine. Na primjer, može se koristiti u industriji nakita.

2. Prilikom raspodjele režijskih troškova proizvodnje:

2.1. Direktno radno vrijeme – koristi se za radno intenzivne proizvode.

2.2. Direktni troškovi rada koriste se za proizvode sa visokim udjelom nadnica u troškovima.

2.3. Mašinsko vrijeme – koristi se za proizvode koji zahtijevaju značajno vrijeme rada opreme.

3. Prilikom raspodjele općih režijskih troškova kompanije:

3.1. Troškovi proizvodnje.

3.2. Obim prodaje proizvoda.

Prilikom raspodjele režijskih troškova uzima se u obzir sljedeća karakteristika: MN i PN se raspoređuju na obim proizvedenih proizvoda, budući da se javljaju uglavnom u vezi sa proizvodnim aktivnostima; FN se distribuiraju na obim prodatih proizvoda, jer nastaju uglavnom u povezanost sa procesom prodaje.

Kao druga opcija za raspodjelu indirektnih troškova koristi se tzv. ABC-costing (activity-based costing), zasnovan na povezanosti ovih troškova sa proizvodnom i organizacionom strukturom preduzeća. Identificiraju se strukturne podjele koje se smatraju centrima troškova. Troškovi se grupišu u mjesta troškova na osnovu onih aktivnosti koje direktno generiraju te troškove. Shodno tome, režijski troškovi se raspoređuju koristeći kriterijume usvojene za ova mesta troškova (pokretači troškova).

Nakon odabira karakteristike (baze marže) prema kojoj će se distribuirati opšti troškovi, utvrđuje se stopa opštih troškova. Stopa opštih troškova se utvrđuje kao količnik ukupnih opštih troškova podijeljen s punom osnovom ukupne marže. Nakon toga, režijski troškovi po jedinici se definiraju kao proizvod stope općih troškova pomnožene s osnovom marže po jedinici.

Metoda obračuna standardnih troškova zasniva se na normativima i standardima za korišćenje materijalnih, finansijskih i radnih resursa. Norme i standardi moraju biti progresivni i naučno zasnovani, usmjereni na racionalno korištenje svih resursa preduzeća. Shodno tome, njihove vrijednosti treba periodično preispitivati. S tim u vezi, preduzeće treba da organizuje obračun promena u tekućim standardima troškova po jedinici proizvodnje. Ova metoda se najviše koristi u industrijama sa masovnom proizvodnjom homogenih proizvoda i dobro uspostavljenim planiranjem prilikom izrade troškovnika za nove vrste proizvoda.

Parametarska metoda se koristi kada se računaju proizvodi iste vrste, ali različitog kvaliteta. Zasniva se na uspostavljanju obrazaca promjena troškova u zavisnosti od promjena parametara koji određuju kvalitet proizvoda. Ova metoda vam omogućava da odredite troškove poboljšanja parametara kvalitete proizvoda.

U složenim industrijama - rafinaciji nafte, koksohemijskoj, prerađivačkoj, mesnoj i mliječnoj industriji - cijena sirovina ne može se pripisati određenoj vrsti proizvoda. Potrebno je koristiti posebne metode obračuna koje bi omogućile utvrđivanje ukupnog iznosa svih troškova za preradu sirovina i raspodjelu tih troškova na vrste proizvoda proizvedenih od ovih sirovina. Ove metode obuhvataju: metodu eliminisanja troškova, koeficijentnu i kombinovanu.

Kod metode eliminacije troškova u proizvodima dobijenim kao rezultat složene obrade sirovina, jedna vrsta se smatra glavnom, a ostale nusproizvodima. Troškovi nusproizvoda isključeni su iz ukupnih troškova prerade sirovina, a preostali iznos se pripisuje trošku glavnog proizvoda. Za određivanje vrijednosti nusproizvoda koriste se različite metode:

a) tekuće prodajne cijene preduzeća za nusproizvode;

b) cijene zamijenjenih nusproizvoda sirovina;

c) troškovi proizvodnje nusproizvoda.

Metoda koeficijenata temelji se na korištenju koeficijenata prilikom raspodjele složenih troškova između rezultirajućih proizvoda. Jednom od proizvoda dodjeljuje se koeficijent 1, a ostali mu se izjednačavaju ovisno o odabranom atributu (težina proizvoda, prodajne cijene proizvoda, sadržaj organskih tvari itd.). Mehanizam obračuna je sljedeći:

proizvodnja se izračunava u konvencionalnim jedinicama;

troškovi po jednoj konvencionalnoj jedinici određuju se dijeljenjem ukupnih troškova proizvodnje u konvencionalnim jedinicama;

troškovi proizvodnje svake vrste proizvoda određuju se množenjem troškova po jednoj konvencionalnoj jedinici sa odgovarajućim koeficijentom.

Kombinirana metoda je kombinacija dvije gore navedene metode. Proračun se vrši u nekoliko faza:

1. proizvodi se dijele na glavne i nusproizvode;

2. nusproizvodi su isključeni iz ukupnih troškova kao procenat troškova prerade svih sirovina;

3. iznos troškova preostalih nakon isključenja raspoređuje se između glavnih vrsta proizvoda u skladu sa koeficijentima.

Kod metode narudžbe po narudžbi, predmet obračuna i obračuna troškova je poseban proizvodni nalog kreiran za unaprijed određenu količinu proizvoda. U nalogu se navode proizvodi koji se proizvode i njihova količina; vrijeme ispunjenja narudžbe; radionice uključene u njegovu implementaciju.

Planirani trošak narudžbe utvrđuje se zbirom svih troškova proizvodnje za vrijeme trajanja narudžbe. Shodno tome, izvještajni troškovnik ovom metodom sastavlja se nakon što je posao završen prema nalogu.

Glavne karakteristike metode obračuna troškova po narudžbi su sljedeće:

koncentracija podataka o svim planiranim i stvarno nastalim troškovima i njihovo raspoređivanje na pojedinačne narudžbe;

mjerenje troškova za svaku narudžbu, a ne u određenom vremenskom periodu.

Ova metoda proračuna se koristi u industrijama sa mehaničkim sastavljanjem dijelova, sklopova i proizvoda općenito; u industrijama u kojima postoji bliska veza između tehnološkog procesa između radionica; u preduzećima gde samo jedna radionica, poslednja u tehnološkom lancu, proizvodi gotove proizvode. Metoda obračuna troškova po narudžbi najčešće se koristi u pojedinačnoj i maloj proizvodnji.

Unakrsni metod obračuna koristi se u industrijama u kojima sirovine koje se obrađuju uzastopno prolaze kroz nekoliko nezavisnih faza prerade – faza prerade. Svaka faza prerade, sa izuzetkom poslednje, predstavlja završenu fazu prerade sirovina, usled koje preduzeće dobija poluproizvod sopstvene proizvodnje. Unakrsna metoda proračuna koristi se u metalurgiji, tekstilnoj, drvoprerađivačkoj i drugim industrijama. Obračun troškova kada se koristi metoda korak-po-korak provodi se na sljedeći način: direktni troškovi se odražavaju za svaku fazu procesa posebno, troškovi sirovina uključeni su u trošak proizvodnje prve faze, trošak konačnog proizvoda je zbir troškova svih faza.

Preduzeća koja prodaju poluproizvode eksterno koriste modifikaciju unakrsne metode obračuna - poluproizvodnu verziju unakrsne metode. Trošak poluproizvoda i gotovih proizvoda sastoji se od cijene poluproizvoda i prethodnih faza prerade. Naravno, kada se koristi polugotova verzija kalkulacije troškova, ponavlja se obračun. Takvo slojevitost u troškovnom računovodstvu naziva se promet unutar fabrike, koji se mora isključiti kada se zbrajaju troškovi za preduzeće u cjelini.

U stranoj praksi, metoda unakrsne obrade naziva se metodom procesnih troškova.

Operativni obračun troškova odnosi se na tzv. mješovite sisteme obračuna troškova (hubrid costing), koji zauzimaju srednju poziciju između metoda narudžbe po narudžbi i procesa po procesu. U slučaju operativnog obračuna troškova, metoda narudžbe po narudžbini se koristi za obračun materijala, a metoda proces po proces se koristi za obračun plata i režijskih troškova. Često u praksi preduzeća koriste planirani koeficijent za pripisivanje režijskih troškova i plata troškovima proizvodnje koristeći ovu metodu. Kao rezultat toga, trošak se sastoji od "stvarnih materijala" i "stvarnih plata i ODA raspoređenih na osnovu planiranog koeficijenta." Ovaj trošak se naziva “normalni trošak”, za razliku od stvarnih troškova, a sam sistem obračuna troškova naziva se “normalni sistem obračuna troškova”.

Razmatrani sistemi kalkulacije omogućavaju pripisivanje svih troškova proizvodnje i prodaje jednom objektu. Troškovi preduzeća prema modelu pune alokacije troškova u potpunosti su određeni proizvodnjom i izborom asortimana proizvoda. Glavni problem sa kojim se preduzeće suočava sa ovim modelom obračuna troškova je izbor principa pravedne raspodele troškova.

Proceduru obračuna troškova proizvodnje i obračuna troškova proizvoda (radova, usluga) ili obračun troškova distribucije utvrđuje organizacija samostalno na osnovu industrijskih specifičnosti i regulatornih dokumenata (ako ih ima) koji se primjenjuju u mjeri koja nije u suprotnosti s novim regulatornim propisima. dokumentacija o računovodstvu.

1.3 Izgledi za poboljšanje metoda za obračun troškova proizvoda

U uslovima razvoja tržišnih odnosa u našoj zemlji, preduzeće postaje pravno i ekonomski nezavisno, a postizanje pozitivnih rezultata njegovih aktivnosti sada u potpunosti zavisi od veštog upravljanja i donošenja ispravnih upravljačkih odluka.

Domaći sistem obračuna troškova proizvodnje zadovoljio je zahtjeve centralno kontrolirane ekonomije: pružao je informacije o svim troškovima koji su stvarno nastali u procesu proizvodnje.

Kako se preduzeća sa različitim oblicima svojine izoluju, razvijaju se procesi privatizacije državnih preduzeća, uvode mehanizmi slobodnog određivanja cena i nezavisnog planiranja asortimana, razvijaju se i drugi aspekti tržišne ekonomije, javlja se potreba za zapadnim metode formiranja troškova, na primjer, direktni obračun troškova, od čega će zavisiti dalji razvoj računovodstvene efikasnosti.

Kod tradicionalnog načina obračuna troškova proizvoda svi troškovi se raspoređuju između prodatih proizvoda i preostalih proizvoda u skladištu. Ovom metodom se miješaju troškovi proizvodnje određene vrste proizvoda i troškovi samog poduzeća.

Drugi metod obračuna troškova i obračuna troškova – direktni obračun troškova – uključuje samo varijabilne troškove. Direktni obračun troškova je sistem upravljačkog računovodstva zasnovan na klasifikaciji troškova na fiksne i varijabilne u zavisnosti od obima proizvodnje, aktivnosti ili iskorišćenosti kapaciteta i uključuje računovodstvo i analizu troškova i rezultata. Šematski, rezultat modeliranja aktivnosti preduzeća korišćenjem različitih metoda obračuna troškova može se prikazati u obliku dijagrama 1.1.

Kod sistema direktnog obračuna troškova, kao što je gore navedeno, troškovno računovodstvo se provodi samo za varijabilne troškove. Fiksni troškovi se ne uključuju u obračun nabavne vrijednosti proizvoda, već se kao rashodi datog perioda otpisuju iz dobiti ostvarene u periodu u kojem su nastali. Stanja gotovih proizvoda u skladištima na početku i na kraju godine i nedovršena proizvodnja takođe se procenjuju korišćenjem varijabilnih troškova.

Izračunavanje troškova pomoću ovog sistema omogućava dobijanje dodatnih pokazatelja koji odražavaju aktivnosti preduzeća: granični prihod od proizvodnje i granični prihod od prodaje. Ovo vam omogućava da napravite višestepeni izvještaj.

Šema 1.1. Modeliranje aktivnosti preduzeća korišćenjem različitih metoda formiranja troškova

Izračunavanje troškova različitim metodama, te provođenje tradicionalne i marginalne analize na osnovu toga, također utječe na proceduru izračunavanja tako važnih pokazatelja kao što su profit i profitabilnost. To se, pak, ogleda u proračunu uticaja na promjene ovih pokazatelja sljedećih faktora: obim i struktura prodatih proizvoda, cijene, troškovi.

Možemo reći da ekonomski sistem, čija su srž tržišni odnosi, otežava orijentaciju preduzeća u savremenim uslovima, povećava se značaj upravljanja preduzećem i formiranje niza objektivnih informacija za obezbeđivanje njegovog efikasnog funkcionisanja. Jedan od važnih internih pokazatelja je trošak proizvodnje. Trošak se može odrediti bilo potpunom atribucijom troškova, ili djelomičnim pripisivanjem.

Što se tiče primjenjivosti svake metode, može se reći sljedeće. Obje metode imaju svoje prednosti i nedostatke, pa se u praksi često koriste paralelno. Stopa profita i cijene za glavne proizvode preduzeća u dugoročnom periodu utvrđuju se prema metodi potpunog obračuna i obračuna troškova, uzimajući u obzir ponudu i potražnju. Isti metod se koristi za obračun stvarnog troška po jedinici proizvodnje za izvještajni period, koji mora uključiti sve troškove. Sistem računovodstva parcijalnih troškova osigurava proces donošenja upravljačkih odluka, proširuje analitičke mogućnosti računovodstva i omogućava izgradnju sistema upravljanja profitom.

MINISTARSTVO FINANSIJA RUSKOG FEDERACIJE

ORDER

od 06.10.08 N 106nO DONOŠENJU PROPISA O RAČUNOVODSTVU

U cilju poboljšanja zakonske regulative u oblasti računovodstva i finansijskog izvještavanja iu skladu sa Pravilnikom o Ministarstvu finansija Ruske Federacije, odobrenim Uredbom Vlade Ruske Federacije od 30. juna 2004. N 329 (Sabrani zakoni Ruske Federacije, 2004, N 31, član 3258, N 49, član 4908, 2005, N 23, član 2270, N 52, član 5755, 2006, N 32, član 3569, N 47, član 4900; 2007, N 23, član 2801; N 45, član 5491; 2008, N 5, član 411), naređujem:

1. Odobre:

a) Pravilnik o računovodstvu “Računovodstvena politika organizacije” (PBU 1/2008) u skladu sa Dodatkom br. 1;

b) Pravilnik o računovodstvu “Promjene procijenjenih vrijednosti” () u skladu sa Dodatkom br. 2.

2. Priznati nevažećim Naredbu Ministarstva finansija Ruske Federacije od 9. decembra 1998. N 60n „O odobravanju računovodstvenih propisa „Računovodstvena politika organizacije“ PBU 1/98” (Naredba registrovana u Ministarstvu pravde Ruska Federacija od 31. decembra 1998. godine, registarski broj 1673; Bilten normativnih akata federalnih izvršnih organa, br. 2, 11. januar 1999.; Rossiyskaya Gazeta, br. 10, 20. januar 1999.).

zamjenik

predsjedavajući Vlade

Ruska Federacija -

ministar finansija

Ruska Federacija

A.L.KUDRIN

Dodatak br. 1

prema Naredbi Ministarstva finansija

Ruska Federacija

od 06.10.2008. N 106n

POZICIJA

O RAČUNOVODSTVU "RAČUNOVODSTVENA POLITIKA ORGANIZACIJE"

(PBU 1/2008)

I. Opće odredbe

1. Ovim pravilnikom utvrđuju se pravila za formiranje (izbor ili razvoj) i objavljivanje računovodstvenih politika organizacija koje su pravna lica prema zakonodavstvu Ruske Federacije (sa izuzetkom kreditnih institucija i organizacija javnog sektora) (u daljem tekstu: kao organizacije).

(sa izmjenama i dopunama naredbi Ministarstva finansija Rusije od 25. oktobra 2010. N 132n, od 28. aprila 2017. N 69n)

Filijale i predstavništva stranih organizacija koje se nalaze na teritoriji Ruske Federacije mogu formulisati računovodstvene politike u skladu sa ovim Pravilnikom ili na osnovu pravila utvrđenih u zemlji u kojoj se nalazi strana organizacija, ako ona nisu u suprotnosti sa Međunarodnim standardima finansijskog izveštavanja. .

2. Za potrebe ovog pravilnika, računovodstvena politika organizacije je skup računovodstvenih metoda koje je usvojila – primarno posmatranje, mjerenje troškova, tekuće grupisanje i konačno uopštavanje činjenica ekonomske djelatnosti.

Računovodstvene metode uključuju metode grupisanja i procene činjenica ekonomske aktivnosti, otplate vrednosti imovine, organizovanje toka dokumenata, inventarisanje, korišćenje računovodstvenih računa, organizovanje računovodstvenih registara i obradu informacija.

3. Ova Uredba se primjenjuje na:

- u pogledu formiranja računovodstvenih politika - za sve organizacije;

- u smislu objavljivanja računovodstvenih politika - organizacijama koje svoje finansijske izvještaje u cijelosti ili djelimično objavljuju u skladu sa zakonodavstvom Ruske Federacije, konstitutivnim dokumentima ili na vlastitu inicijativu.

II. Formiranje računovodstvenih politika

4. Računovodstvenu politiku organizacije formira glavni računovođa ili druga osoba kojoj je, u skladu sa zakonodavstvom Ruske Federacije, povjereno vođenje računovodstvene evidencije organizacije, na osnovu ovog pravilnika i odobreno je od strane šefa organizacije.

U ovom slučaju se potvrđuje:

- radni kontni plan koji sadrži sintetička i analitička konta neophodna za vođenje računovodstvene evidencije u skladu sa zahtjevima blagovremenosti i potpunosti računovodstva i izvještavanja;

- obrasci primarnih računovodstvenih isprava, računovodstveni registri, kao i dokumenti za interno računovodstveno izvještavanje;

- postupak sprovođenja popisa imovine i obaveza organizacije;

- metode za procjenu imovine i obaveza;

- pravila toka dokumenata i tehnologija obrade računovodstvenih informacija;

- postupak praćenja poslovnih transakcija;

- druga rješenja neophodna za organizaciju računovodstva.

5. Prilikom izrade računovodstvenih politika, pretpostavlja se da:

- imovina i obaveze organizacije postoje odvojeno od imovine i obaveza vlasnika ove organizacije i imovine i obaveza drugih organizacija (pod pretpostavkom odvajanja imovine);

- organizacija će nastaviti sa svojim aktivnostima u dogledno vrijeme i nema namjeru niti potrebu da likvidira ili značajno smanji svoje aktivnosti te će stoga obaveze izmirivati na propisan način (pretpostavka nastavka poslovanja);

- računovodstvena politika koju je usvojila organizacija dosljedno se primjenjuje iz jedne izvještajne godine u drugu (pretpostavka konzistentnosti u primjeni računovodstvenih politika);

- činjenice o privrednim aktivnostima organizacije odnose se na izvještajni period u kojem su se odvijale, bez obzira na stvarno vrijeme prijema ili isplate sredstava povezanih s tim činjenicama (pretpostavka privremene izvjesnosti činjenica ekonomske aktivnosti).

5.1. Organizacija bira računovodstvene metode bez obzira na izbor računovodstvenih metoda od strane drugih organizacija. Ako matična kompanija odobri svoje računovodstvene standarde, koji su obavezni za upotrebu od strane zavisnog preduzeća, onda takvo zavisno preduzeće bira računovodstvene metode na osnovu ovih standarda.

(klauzula 5.1 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

6. Računovodstvene politike organizacije moraju osigurati:

- potpunost odraza u računovodstvu svih činjenica ekonomske aktivnosti (zahtev potpunosti);

- blagovremeno odražavanje činjenica ekonomske aktivnosti u računovodstvenim i finansijskim izvještajima (zahtjev blagovremenosti);

- veća spremnost da se u računovodstvu priznaju rashodi i obaveze od mogućih prihoda i imovine, izbegavajući stvaranje skrivenih rezervi (zahtev opreznosti);

- odraz u računovodstvu činjenica ekonomske aktivnosti zasnovane ne toliko na njihovoj pravnoj formi, koliko na njihovom ekonomskom sadržaju i uslovima poslovanja (zahtev prioriteta sadržaja nad formom);

- identičnost analitičkih računovodstvenih podataka sa prometima i stanjem na sintetičkim računovodstvenim računima poslednjeg kalendarskog dana svakog meseca (zahtev konzistentnosti);

- racionalno računovodstvo, zasnovano na uslovima poslovanja i veličini organizacije, kao i na osnovu odnosa troškova za generisanje informacija o konkretnom računovodstvenom objektu i korisnosti (vrednosti) ove informacije (zahtev racionalnosti).

6.1. Prilikom izrade računovodstvene politike, mikro preduzeća i neprofitne organizacije koje imaju pravo da koriste pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje, mogu obezbijediti računovodstvo pomoću jednostavnog sistema (bez dvostrukog unosa).

(klauzula 6.1 uvedena Naredbom Ministarstva finansija Rusije od 18. decembra 2012. N 164n; izmijenjena Naredbom Ministarstva finansija Rusije od 6. aprila 2015. N 57n)

7. Računovodstvo za određenu računovodstvenu stavku vrši se na način utvrđen saveznim računovodstvenim standardom. Ako za određeno računovodstveno pitanje savezni računovodstveni standard dozvoljava nekoliko računovodstvenih metoda, organizacija bira jednu od ovih metoda, rukovodeći se stavovima 5, 5.1 i 6 ovog pravilnika.

Organizacija koja objavljuje konsolidovane finansijske izveštaje sastavljene u skladu sa Međunarodnim standardima finansijskog izveštavanja ili finansijske izveštaje organizacije koja ne stvara grupu ima pravo da se rukovodi federalnim računovodstvenim standardima, uzimajući u obzir zahteve Međunarodnih standarda finansijskog izveštavanja, prilikom formiranja svojih računovodstvenih politika. Konkretno, takva organizacija ima pravo da ne primjenjuje računovodstvenu metodu utvrđenu federalnim računovodstvenim standardom kada takva metoda dovodi do neslaganja između računovodstvenih politika organizacije i zahtjeva Međunarodnih standarda finansijskog izvještavanja.

(klauzula 7 izmijenjena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

7.1. Ako federalni računovodstveni standardi ne utvrđuju računovodstvene metode za određeno računovodstveno pitanje, organizacija razvija odgovarajuću metodu zasnovanu na zahtjevima utvrđenim zakonima Ruske Federacije o računovodstvu, saveznim i (ili) industrijskim standardima. U tom slučaju, organizacija, na osnovu pretpostavki i zahtjeva datih u stavovima 5. i 6. ovog pravilnika, koristi sljedeća dokumenta uzastopno:

a) međunarodni standardi finansijskog izvještavanja;

b) odredbe federalnih i (ili) industrijskih računovodstvenih standarda o sličnim i (ili) srodnim pitanjima;

(klauzula 7.1 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

7.2. Organizacija koja ima pravo da koristi pojednostavljene računovodstvene metode, uključujući pojednostavljene računovodstvene (finansijske) izvještaje, u nedostatku odgovarajućih računovodstvenih metoda za određeno pitanje u federalnim računovodstvenim standardima, ima pravo da formuliše računovodstvenu politiku, vodeći se isključivo zahtjevom racionalnosti.

(klauzula 7.2 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

7.3. U izuzetnim slučajevima, kada formiranje računovodstvene politike u skladu sa stavovima 7. i 7.1. ovog pravilnika dovodi do nepouzdanog predstavljanja finansijskog položaja organizacije, finansijskih rezultata njenih aktivnosti i tokova njenih sredstava u računovodstvu ( finansijskih) izveštaja, organizacija ima pravo da odstupi od pravila utvrđenih ovim stavovima, podložno svim sledećim uslovima:

a) utvrđene su okolnosti koje ometaju formiranje pouzdanog prikaza njegovog finansijskog položaja, finansijskih rezultata poslovanja i novčanih tokova u računovodstvenim (finansijskim) izvještajima;

b) moguća je alternativna metoda računovodstva, čija upotreba omogućava otklanjanje ovih okolnosti;

c) alternativni metod računovodstva ne dovodi do drugih okolnosti u kojima će računovodstveni (finansijski) izvještaji organizacije dati nepouzdanu sliku o njenom finansijskom položaju, finansijskom učinku i novčanim tokovima;

d) informacije o odstupanjima od pravila utvrđenih tačkama 7. i 7.1. ovog pravilnika i korišćenju alternativnog metoda računovodstva obelodanjuje organizacija u skladu sa ovim pravilnikom.

(klauzula 7.3 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

7.4. U meri u kojoj primena računovodstvenih politika formiranih u skladu sa tačkama 7. i 7.1. ovog pravilnika dovodi do formiranja informacija čije prisustvo, odsustvo ili način odražavanja u računovodstvenim (finansijskim) izveštajima organizacije ne zavisno od ekonomskih odluka korisnika ovih izjava (u daljem tekstu - nematerijalne informacije), organizacija ima pravo da izabere metodu računovodstva, rukovodeći se isključivo zahtjevom racionalnosti (bez primjene tačaka 7., 7.1. ovog pravilnika). ). Organizacija nezavisno klasifikuje informacije kao nebitne na osnovu veličine i prirode ovih informacija.

(klauzula 7.4 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

8. Računovodstvena politika koju je usvojila organizacija podliježe registraciji u relevantnoj organizacionoj i administrativnoj dokumentaciji (nalozi, uputstva, standardi itd.) organizacije.

(sa izmenama i dopunama Naredbe Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

9. Računovodstvene metode koje organizacija izabere prilikom izrade računovodstvenih politika primjenjuju se od prvog januara godine koja slijedi nakon godine usvajanja relevantnog organizacionog i administrativnog dokumenta. Štaviše, primjenjuju ih sve podružnice, predstavništva i drugi odjeli organizacije (uključujući i one raspoređene u poseban bilans stanja), bez obzira na njihovu lokaciju.

Novostvorena organizacija, organizacija nastala reorganizacijom, izrađuje izabranu računovodstvenu politiku u skladu sa ovim pravilnikom najkasnije u roku od 90 dana od dana državne registracije pravnog lica. Računovodstvena politika koju je usvojila novoosnovana organizacija smatra se primijenjenom od dana državne registracije pravnog lica.

III. Promjena računovodstvene politike

10. Promjene u računovodstvenim politikama organizacije mogu se izvršiti u sljedećim slučajevima:

- promjene u zakonodavstvu Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu;

- razvoj organizacije novih računovodstvenih metoda. Upotreba nove metode računovodstva podrazumijeva poboljšanje kvaliteta informacija o računovodstvenom objektu;

(sa izmenama i dopunama Naredbe Ministarstva finansija Rusije od 28. aprila 2017. N 69n) - značajne promjene uslova poslovanja. Značajna promjena uslova poslovanja organizacije može biti povezana sa reorganizacijom, promjenom vrsta djelatnosti itd.

Ne smatra se promjenom računovodstvene politike odobravanje metoda računovodstva činjenica ekonomske aktivnosti koje se bitno razlikuju od činjenica koje su se dogodile ranije, ili koje su se pojavile prvi put u aktivnostima organizacije.

11. Promjene računovodstvenih politika moraju biti obrazložene i formalizovane na način propisan stavom 8. ovog pravilnika.

12. Promjene računovodstvenih politika vrše se od početka izvještajne godine, osim ako razlogom za promjenu nije drugačije određeno.

13. Posljedice promjena računovodstvenih politika koje su imale ili mogu imati značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove gotovine procjenjuju se u monetarnom smislu. Procena u monetarnom smislu posledica promena računovodstvenih politika vrši se na osnovu podataka verifikovanih od strane organizacije na dan od kada je primenjena izmenjena računovodstvena metoda.

14. Posljedice promjena računovodstvenih politika uzrokovanih promjenama u zakonodavstvu Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu odražavaju se u računovodstvu i izvještavanju na način utvrđen relevantnim zakonodavstvom Ruske Federacije i (ili) regulatorni pravni akti o računovodstvu. Ako relevantno zakonodavstvo Ruske Federacije i (ili) regulatorni pravni akt o računovodstvu ne uspostavljaju proceduru za odražavanje posljedica promjena računovodstvenih politika, tada se te posljedice odražavaju u računovodstvu i izvještavanju na način utvrđen stavom 15. ovim Pravilnikom.

15. Posljedice promjena računovodstvenih politika uzrokovanih drugim razlozima od onih navedenih u stavu 14. ovog pravilnika, a koje su imale ili mogle imati značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) gotovinu. tokovi, odražavaju se u finansijskim izvještajima retrospektivno, osim u slučajevima kada se procjena takvih posljedica u monetarnom smislu u odnosu na periode koji prethode izvještajnom periodu ne može izvršiti sa dovoljno pouzdanosti.

Kada se retrospektivno odražavaju posljedice promjena računovodstvenih politika, polazimo od pretpostavke da je izmijenjeni metod računovodstva primijenjen od trenutka nastanka činjenica o privrednim aktivnostima ove vrste. Retrospektivno odraz posljedica promjena računovodstvenih politika sastoji se od usklađivanja početnog stanja pod stavkom „Zadržana dobit (nepokriveni gubitak)” i (ili) ostalih bilansnih stavki na najraniji datum prikazan u računovodstvenim (finansijskim) izvještajima, kao kao i vrijednosti povezanih računovodstvenih stavki prikazanih za svaki period prikazan u finansijskim izvještajima, kao da se nova računovodstvena politika primjenjuje od trenutka nastanka činjenica o privrednim aktivnostima ove vrste.

(sa izmenama i dopunama Naredbe Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

U slučajevima kada se ne može dovoljno pouzdano izvršiti procjena u monetarnom smislu posljedica promjene računovodstvene politike u odnosu na periode koji prethode izvještajnom periodu, izmijenjeni metod računovodstva se primjenjuje na relevantne činjenice ekonomske aktivnosti koje su nastale nakon uvođenje izmijenjene metode (prospektivno).

15.1. Organizacije koje imaju pravo da koriste pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje, mogu u svojim finansijskim izvještajima odražavati posljedice promjena računovodstvenih politika koje su imale ili mogu imati značajan uticaj na finansijski položaj organizacije, finansijski rezultati svojih aktivnosti i (ili) novčani tokovi, sredstva, prospektivno, osim u slučajevima kada je drugačiji postupak utvrđen zakonodavstvom Ruske Federacije i (ili) regulatornim pravnim aktom o računovodstvu.

(klauzula 15.1 uvedena Naredbom Ministarstva finansija Rusije od 8. novembra 2010. N 144n; izmenjena Naredbama Ministarstva finansija Rusije od 27. aprila 2012. N 55n od 6. aprila 2015. N 57n)

16. Promjene u računovodstvenim politikama koje su imale ili su u mogućnosti da imaju značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove gotovine podliježu posebnom objelodanjivanju u finansijskim izvještajima.

IV. Objavljivanje računovodstvenih politika

17. Organizacija mora objaviti računovodstvene metode usvojene prilikom formiranja računovodstvene politike, bez znanja o čijoj primjeni od strane zainteresovanih korisnika računovodstvenih (finansijskih) izvještaja nije moguće pouzdano procijeniti finansijski položaj organizacije, finansijske rezultate njegove aktivnosti i (ili) tokove gotovine.

(klauzula 17 izmijenjena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

Računovodstvene metode se smatraju bitnim, bez znanja o čijoj primeni od strane zainteresovanih korisnika finansijskih izveštaja nije moguće pouzdano proceniti finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove novca.

18. Paragraf isključen. - Naredba Ministarstva finansija Rusije od 11. marta 2009. N 22n.

Ukoliko finansijski izvještaji nisu objavljeni u cijelosti, informacije o računovodstvenim politikama podliježu objelodanjivanju, barem u dijelu koji se direktno odnosi na objavljene podatke.

19. Ako je računovodstvena politika organizacije formirana na osnovu pretpostavki iz stava 5. ovog pravilnika, te pretpostavke ne mogu biti objelodanjene u finansijskim izvještajima.

Prilikom formiranja računovodstvene politike organizacije na osnovu drugih pretpostavki osim onih iz stava 5. ovog pravilnika, takve pretpostavke, zajedno sa razlozima za njihovu primjenu, moraju biti objelodanjene u finansijskim izvještajima.

20. Ako, prilikom sastavljanja finansijskih izvještaja, postoji značajna nesigurnost u vezi sa događajima i uslovima koji mogu izazvati značajnu sumnju u primjenjivost pretpostavke neograničenosti poslovanja, entitet mora identificirati neizvjesnost i jasno opisati na šta se odnosi.

20.1. Organizacija koja formira računovodstvenu politiku u skladu sa stavom dva tačke 7. ovog pravilnika dužna je, u odnosu na svaki metod računovodstva utvrđenog saveznim računovodstvenim standardom koji nije primenila, opisati takav metod, kao i obelodaniti odgovarajući zahtev. Međunarodnog standarda finansijskog izvještavanja i opisati kako će se ovaj zahtjev prekršiti ako se primjenjuje računovodstvena metoda utvrđena federalnim računovodstvenim standardom.

(klauzula 20.1 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

20.2. Organizacija koja je primenila tačku 7.3 ovog pravilnika prilikom izrade svoje računovodstvene politike mora da obelodani:

naziv federalnog računovodstvenog standarda kojim se utvrđuje računovodstveni metod od kojeg je organizacija odstupila, sa kratkim opisom ove metode;

okolnosti usled kojih primena pravila utvrđenih stavovima 7. i 7.1. ovog pravilnika dovodi do činjenice da računovodstveni (finansijski) izveštaji organizacije ne dozvoljavaju dobijanje pouzdane slike o njenom finansijskom položaju, finansijskom učinku i gotovini. tokovi i razlozi za nastanak ovih okolnosti;

vrijednosti svih pokazatelja računovodstvenih (finansijskih) izvještaja organizacije koji su promijenjeni kao rezultat odstupanja od pravila utvrđenih stavovima 7. i 7.1. ovog pravilnika, kao da odstupanje nije učinjeno, i iznos usklađivanja svakog indikatora.

(klauzula 20.2 uvedena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

21. U slučaju promjene računovodstvenih politika, organizacija mora objelodaniti sljedeće informacije:

Razlog za promjenu računovodstvene politike;

Procedura za odražavanje posljedica promjena računovodstvenih politika u finansijskim izvještajima;

Iznosi usklađivanja povezanih sa promjenama računovodstvenih politika za svaku stavku u finansijskim izvještajima za svaki od izvještajnih perioda prikazani su, te ako je organizacija dužna da objelodani informacije o zaradi po dionici, također prema podacima o osnovnoj i razrijeđenoj zaradi (gubitak ) po akciji;

Iznos odgovarajućeg usklađivanja koji se odnosi na izvještajne periode prije onih prikazanih u finansijskim izvještajima, u mjeri u kojoj je to izvodljivo.

Ako je promjena računovodstvene politike nastala zbog prve primjene regulatornog pravnog akta ili promjene regulatornog pravnog akta, činjenica odražavanja posljedica promjene računovodstvene politike u skladu sa procedurom predviđenom ovim akt također podliježe objelodanjivanju.

22. Ako je objelodanjivanje informacija iz stava 21. ove Uredbe za bilo koji određeni prethodni izvještajni period predstavljen u finansijskim izvještajima, ili za izvještajne periode ranije od prikazanih, nemoguće, činjenica nemogućnosti takvog objelodanjivanja podliježe objelodanjivanje zajedno sa naznakom izvještajnog perioda u kojem će se početi primjenjivati odgovarajuća promjena računovodstvene politike.

23. Ako regulatorni pravni akt o računovodstvu predviđa mogućnost dobrovoljne primjene pravila koja je odobrio prije isteka roka za njihovu obaveznu primjenu, organizacija, kada koristi ovu mogućnost, mora ovu činjenicu objaviti u računovodstvenim (finansijskim) izvještajima.

(klauzula 23 izmijenjena Naredbom Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

24. Značajne metode računovodstva, kao i informacije o promjenama u računovodstvenim politikama podliježu objelodanjivanju u računovodstvenim (finansijskim) izvještajima organizacije.

(sa izmenama i dopunama Naredbe Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

Ako su prikazani međuračunovodstveni (finansijski) izvještaji, oni ne smiju sadržavati informacije o računovodstvenim politikama organizacije, osim ako je u potonjoj došlo do promjena od sastavljanja godišnjih računovodstvenih (finansijskih) izvještaja za prethodnu godinu, u kojima su objelodanjene računovodstvene politike .

(sa izmenama i dopunama Naredbe Ministarstva finansija Rusije od 28. aprila 2017. N 69n)

PBU 1/2008 " Računovodstvena politika organizacije"(odobren naredbom Ministarstva finansija Rusije od 6. oktobra 2008. br. 106n) uveden 1. januara 2009. i zamjenjuje stari PBU 1/98. Odnosi se na sva pravna lica, osim kreditnih i budžetskih institucija. Prilikom pripreme naloga za izmjene i dopune za 2009. godinu, treba obratiti pažnju na dva aspekta.

Prvo, posljedice prilagođavanja računovodstvenih politika sada su podijeljene na prospektivne i retrospektivne. Isto važi i za ocjenu uticaja na indikatore finansijskog izvještavanja propisa koji su usvojeni, a još nisu stupili na snagu. I, drugo, detaljno se objavljuju elementi računovodstvene politike opisani u relevantnom nalogu.

Nema globalnih promjena. Međutim, evidentan je niz zanimljivih i korisnih tačaka.

Prvi put predstavljen koncept "retrospektivne refleksije" posljedice promjena računovodstvenih politika (predviđeno usklađivanje stanja u redu „Zadržana dobit (nepokriveni gubitak)“). Lista informacija koje se moraju objaviti u finansijskim izvještajima značajno je proširena. Na primjer, biće potrebno objelodaniti činjenice o neprimjenjivanju odredbi koje nisu stupile na snagu i procijeniti njihov mogući uticaj na indikatore izvještavanja.

Formirajte računovodstvenu politiku organizacije sada ne mogu biti samo glavni računovođa, već i svaka druga osoba kojoj je povjereno računovodstvo. A podružnice i predstavništva stranih organizacija u Rusiji smiju voditi evidenciju prema pravilima strane države, ako nisu u suprotnosti sa MSFI ili PBU 1/2008. Izbor mora biti fiksiran u računovodstvenoj politici.

Pod uslovom odobravanje u računovodstvenoj politici svih oblika primarnih računovodstvenih isprava koje kompanija koristi. Ranije su u naredbi bili navedeni samo nezavisni razvoji. Napominjemo da „primarna” upotreba neobjedinjenih obrazaca bez izdavanja odgovarajućih internih organizacionih i administrativnih dokumenata može dovesti do štetnih posljedica za kompaniju. Konkretno, bez poštovanja ove procedure, neće biti moguće dokazati činjenicu prihvatanja za obračun i knjiženje materijala na neobjedinjenim fakturama (vidi rješenje Federalne antimonopolske službe Sjeverozapadnog okruga od 6. marta 2006. u predmetu br. A13-6672/2005-19).

Ako metode koje kompanija koristi za prikazivanje transakcija nisu propisane u PBU-u, ona ima pravo da razvije vlastitu metodu. U ovom slučaju možete se osloniti na druge odredbe i norme MSFI.

Generalno, prema pripremi računovodstvenih politika i njihovom blagovremenom usvajanju treba se odnositi veoma odgovorno. Makar samo zato što, u slučaju kontroverznih situacija, pomaže poreskom obvezniku da odbrani svoj stav. Primjer su odluke Federalne antimonopolske službe Sjeverozapadnog okruga od 26. februara 2007. godine u predmetu br. A05-7683/2006-9 i od 20. juna 2006. godine u predmetu br. U oba slučaja, organizacije su iskoristile paragraf 8 PBU 1/98 i odobrile proceduru za vođenje odvojenog računovodstva troškova za poreske svrhe.

Ako računovodstvena politika nije u potpunosti sastavljena ili je prekršen postupak za njeno usvajanje, sudovi su na strani poreske inspekcije (vidi odluke Federalne antimonopolske službe Sjeverozapadnog okruga od 27. avgusta 2007. godine u predmetu br. A56 -6351/04 i 29. jula 2004. godine u predmetu br. A56-49391/03).

MINISTARSTVO FINANSIJA RUSKOG FEDERACIJE

ORDER

O DONOŠENJU PROPISA O RAČUNOVODSTVU

U cilju poboljšanja zakonske regulative u oblasti računovodstva i finansijskog izvještavanja iu skladu sa Pravilnikom o Ministarstvu finansija Ruske Federacije, odobrenim Uredbom Vlade Ruske Federacije od 30. juna 2004. N 329 (Sabrani zakoni Ruske Federacije, 2004, N 31, član 3258, N 49, član 4908, 2005, N 23, član 2270, N 52, član 5755, 2006, N 32, član 3569, N 47, član 4900; 2007, N 23, član 2801; N 45, član 5491; 2008, N 5, član 411), naređujem:

1. Odobre:

a) Pravilnik o računovodstvu “Računovodstvena politika organizacije” (PBU 1/2008) u skladu sa Dodatkom br. 1;

b) Pravilnik o računovodstvu „Promjene procijenjenih vrijednosti“ (PBU 21/2008) u skladu sa Dodatkom br. 2.

2. Priznati nevažećim Naredbu Ministarstva finansija Ruske Federacije od 9. decembra 1998. N 60n „O odobravanju računovodstvenih propisa „Računovodstvena politika organizacije“ PBU 1/98” (Naredba registrovana u Ministarstvu pravde Ruska Federacija od 31. decembra 1998. godine, registarski broj 1673; Bilten normativnih akata federalnih izvršnih organa, br. 2, 11. januar 1999.; „Rossiyskaya Gazeta“, br. 10, 20. januar 1999.).

zamjenik

predsjedavajući Vlade

Ruska Federacija -

ministar finansija

Ruska Federacija

A.L.KUDRIN

Dodatak br. 1

prema Naredbi Ministarstva finansija

Ruska Federacija

od 06.10.2008. N 106n

POZICIJA

O RAČUNOVODSTVU “RAČUNOVODSTVENA POLITIKA ORGANIZACIJE”

(PBU 1/2008)

I. Opće odredbe

1. Ovim pravilnikom utvrđuju se pravila za formiranje (izbor ili razvoj) i objavljivanje računovodstvenih politika organizacija koje su pravna lica prema zakonodavstvu Ruske Federacije (sa izuzetkom kreditnih organizacija i budžetskih institucija) (u daljem tekstu: organizacije).

Filijale i predstavništva stranih organizacija koje se nalaze na teritoriji Ruske Federacije mogu formulisati računovodstvene politike u skladu sa ovim Pravilnikom ili na osnovu pravila utvrđenih u zemlji u kojoj se nalazi strana organizacija, ako ona nisu u suprotnosti sa Međunarodnim standardima finansijskog izveštavanja. .

2. Za potrebe ovog pravilnika, računovodstvena politika organizacije je skup računovodstvenih metoda koje je usvojila – primarno posmatranje, mjerenje troškova, tekuće grupisanje i konačno uopštavanje činjenica ekonomske djelatnosti.

Računovodstvene metode uključuju metode grupisanja i procene činjenica ekonomske aktivnosti, otplate vrednosti imovine, organizovanje toka dokumenata, inventarisanje, korišćenje računovodstvenih računa, organizovanje računovodstvenih registara i obradu informacija.

3. Ova Uredba se primjenjuje na:

u pogledu formiranja računovodstvenih politika - za sve organizacije;

u smislu objavljivanja računovodstvenih politika - organizacijama koje svoje finansijske izvještaje u cijelosti ili djelimično objavljuju u skladu sa zakonodavstvom Ruske Federacije, konstitutivnim dokumentima ili na vlastitu inicijativu.

II. Formiranje računovodstvenih politika

4. Računovodstvenu politiku organizacije formira glavni računovođa ili druga osoba kojoj je, u skladu sa zakonodavstvom Ruske Federacije, povjereno vođenje računovodstvene evidencije organizacije, na osnovu ovog pravilnika i odobreno je od strane šefa organizacije.

U ovom slučaju se potvrđuje:

radni kontni plan koji sadrži sintetička i analitička konta neophodna za vođenje računovodstvene evidencije u skladu sa zahtjevima blagovremenosti i potpunosti računovodstva i izvještavanja;

obrasci primarnih računovodstvenih isprava, računovodstveni registri, kao i dokumenti za interno računovodstveno izvještavanje;

postupak sprovođenja popisa imovine i obaveza organizacije;

metode za procjenu imovine i obaveza;

pravila toka dokumenata i tehnologija obrade računovodstvenih informacija;

postupak praćenja poslovnih transakcija;

druga rješenja neophodna za organizaciju računovodstva.

5. Prilikom izrade računovodstvenih politika, pretpostavlja se da:

imovina i obaveze organizacije postoje odvojeno od imovine i obaveza vlasnika ove organizacije i imovine i obaveza drugih organizacija (pod pretpostavkom odvajanja imovine);

organizacija će nastaviti sa svojim aktivnostima u dogledno vrijeme i nema namjeru niti potrebu da likvidira ili značajno smanji svoje aktivnosti te će stoga obaveze izmirivati na propisan način (pretpostavka nastavka poslovanja);

računovodstvena politika koju je usvojila organizacija dosljedno se primjenjuje iz jedne izvještajne godine u drugu (pretpostavka konzistentnosti u primjeni računovodstvenih politika);

činjenice o privrednim aktivnostima organizacije odnose se na izvještajni period u kojem su se odvijale, bez obzira na stvarno vrijeme prijema ili isplate sredstava povezanih s tim činjenicama (pretpostavka privremene izvjesnosti činjenica ekonomske aktivnosti).

6. Računovodstvene politike organizacije moraju osigurati:

potpunost odraza u računovodstvu svih činjenica ekonomske aktivnosti (zahtev potpunosti);

blagovremeno odražavanje činjenica ekonomske aktivnosti u računovodstvenim i finansijskim izvještajima (zahtjev blagovremenosti);

veća spremnost da se u računovodstvu priznaju rashodi i obaveze od mogućih prihoda i imovine, izbegavajući stvaranje skrivenih rezervi (zahtev opreznosti);

odraz u računovodstvu činjenica ekonomske aktivnosti zasnovane ne toliko na njihovoj pravnoj formi, koliko na njihovom ekonomskom sadržaju i uslovima poslovanja (zahtev prioriteta sadržaja nad formom);

identičnost analitičkih računovodstvenih podataka sa prometima i stanjem na sintetičkim računovodstvenim računima poslednjeg kalendarskog dana svakog meseca (zahtev konzistentnosti);

racionalno računovodstvo, zasnovano na uslovima poslovanja i veličini organizacije (zahtev racionalnosti).

7. Prilikom formiranja računovodstvene politike organizacije o određenom pitanju organizovanja i vođenja računovodstva, jedan metod se bira od nekoliko dozvoljenih zakonodavstvom Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu. Ako regulatorni pravni akti ne utvrđuju računovodstvene metode za određeno pitanje, onda prilikom formiranja računovodstvene politike, organizacija razvija odgovarajući metod, na osnovu ove i drugih računovodstvenih odredbi, kao i Međunarodnih standarda finansijskog izvještavanja. Istovremeno, primjenjuju se i druge računovodstvene odredbe kako bi se razvila odgovarajuća metoda u pogledu sličnih ili povezanih činjenica ekonomske aktivnosti, definicija, uslova priznavanja i postupaka za procjenu imovine, obaveza, prihoda i rashoda.

8. Računovodstvena politika koju je usvojila organizacija podliježe registraciji u relevantnoj organizacionoj i administrativnoj dokumentaciji (naredbi, uputstvima, itd.) organizacije.

9. Računovodstvene metode koje organizacija izabere prilikom izrade računovodstvenih politika primjenjuju se od prvog januara godine koja slijedi nakon godine usvajanja relevantnog organizacionog i administrativnog dokumenta. Štaviše, primjenjuju ih sve podružnice, predstavništva i drugi odjeli organizacije (uključujući i one raspoređene u poseban bilans stanja), bez obzira na njihovu lokaciju.

Novostvorena organizacija, organizacija nastala reorganizacijom, izrađuje izabranu računovodstvenu politiku u skladu sa ovim pravilnikom najkasnije u roku od 90 dana od dana državne registracije pravnog lica. Računovodstvena politika koju je usvojila novoosnovana organizacija smatra se primijenjenom od dana državne registracije pravnog lica.

III. Promjena računovodstvene politike

10. Promjene u računovodstvenim politikama organizacije mogu se izvršiti u sljedećim slučajevima:

promjene u zakonodavstvu Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu;

razvoj organizacije novih računovodstvenih metoda. Upotreba nove metode računovodstva podrazumijeva pouzdaniji prikaz činjenica ekonomske aktivnosti u računovodstvu i izvještavanju organizacije ili manji radni intenzitet računovodstvenog procesa bez smanjenja stepena pouzdanosti informacija;

značajne promjene uslova poslovanja. Značajna promjena uslova poslovanja organizacije može biti povezana sa reorganizacijom, promjenom vrsta djelatnosti itd.

Ne smatra se promjenom računovodstvene politike odobravanje metoda računovodstva činjenica ekonomske aktivnosti koje se bitno razlikuju od činjenica koje su se dogodile ranije, ili koje su se pojavile prvi put u aktivnostima organizacije.

11. Promjene računovodstvenih politika moraju biti obrazložene i formalizovane na način propisan stavom 8. ovog pravilnika.

12. Promjene računovodstvenih politika vrše se od početka izvještajne godine, osim ako razlogom za promjenu nije drugačije određeno.

13. Posljedice promjena računovodstvenih politika koje su imale ili mogu imati značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove gotovine procjenjuju se u monetarnom smislu. Procena u monetarnom smislu posledica promena računovodstvenih politika vrši se na osnovu podataka verifikovanih od strane organizacije na dan od kada je primenjena izmenjena računovodstvena metoda.

14. Posljedice promjena računovodstvenih politika uzrokovanih promjenama u zakonodavstvu Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu odražavaju se u računovodstvu i izvještavanju na način utvrđen relevantnim zakonodavstvom Ruske Federacije i (ili) regulatorni pravni akti o računovodstvu. Ako relevantno zakonodavstvo Ruske Federacije i (ili) regulatorni pravni akt o računovodstvu ne uspostavljaju proceduru za odražavanje posljedica promjena računovodstvenih politika, tada se te posljedice odražavaju u računovodstvu i izvještavanju na način utvrđen stavom 15. ovim Pravilnikom.

15. Posljedice promjena računovodstvenih politika uzrokovanih drugim razlozima od onih navedenih u stavu 14. ovog pravilnika, a koje su imale ili mogle imati značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) gotovinu. tokovi, odražavaju se u finansijskim izvještajima retrospektivno, osim u slučajevima kada se procjena takvih posljedica u monetarnom smislu u odnosu na periode koji prethode izvještajnom periodu ne može izvršiti sa dovoljno pouzdanosti.

Kada se retrospektivno odražavaju posljedice promjena računovodstvenih politika, polazimo od pretpostavke da je izmijenjeni metod računovodstva primijenjen od trenutka nastanka činjenica o privrednim aktivnostima ove vrste. Retrospektivno odraz posljedica promjene računovodstvene politike sastoji se od usklađivanja početnog stanja pod stavkom “Zadržana dobit (nepokriveni gubitak)” za najraniji period prikazan u finansijskim izvještajima, kao i vrijednosti pripadajućih stavki finansijskih izvještaja. objelodanjena za svaki period prikazan u finansijskim izvještajima, kao da je nova računovodstvena politika primijenjena od trenutka nastanka činjenica o privrednim aktivnostima ove vrste.

U slučajevima kada se ne može dovoljno pouzdano izvršiti procjena u monetarnom smislu posljedica promjene računovodstvene politike u odnosu na periode koji prethode izvještajnom periodu, izmijenjeni metod računovodstva se primjenjuje na relevantne činjenice ekonomske aktivnosti koje su nastale nakon uvođenje izmijenjene metode (prospektivno).

16. Promjene u računovodstvenim politikama koje su imale ili su u mogućnosti da imaju značajan uticaj na finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove gotovine podliježu posebnom objelodanjivanju u finansijskim izvještajima.

IV. Objavljivanje računovodstvenih politika

17. Organizacija mora objaviti računovodstvene metode usvojene prilikom formiranja svojih računovodstvenih politika, koje značajno utiču na procjenu i donošenje odluka zainteresovanih korisnika finansijskih izvještaja.

Računovodstvene metode se smatraju bitnim, bez znanja o čijoj primeni od strane zainteresovanih korisnika finansijskih izveštaja nije moguće pouzdano proceniti finansijski položaj organizacije, finansijske rezultate njenih aktivnosti i (ili) tokove novca.

18. Računovodstvene metode usvojene pri formiranju računovodstvenih politika organizacije i koje podliježu objelodanjivanju u finansijskim izvještajima uključuju metode amortizacije osnovnih sredstava, nematerijalne i druge imovine, vrednovanje zaliha, dobara, nedovršene proizvodnje i gotovih proizvoda, priznavanje prihoda. od prodaje proizvoda, robe, radova, usluga i drugim metodama koje ispunjavaju uslove iz stava 17. ovog pravilnika.

Ukoliko finansijski izvještaji nisu objavljeni u cijelosti, informacije o računovodstvenim politikama podliježu objelodanjivanju, barem u dijelu koji se direktno odnosi na objavljene podatke.

19. Ako je računovodstvena politika organizacije formirana na osnovu pretpostavki iz stava 5. ovog pravilnika, te pretpostavke ne mogu biti objelodanjene u finansijskim izvještajima.

Prilikom formiranja računovodstvene politike organizacije na osnovu drugih pretpostavki osim onih iz stava 5. ovog pravilnika, takve pretpostavke, zajedno sa razlozima za njihovu primjenu, moraju biti objelodanjene u finansijskim izvještajima.

20. Ako, prilikom sastavljanja finansijskih izvještaja, postoji značajna nesigurnost u vezi sa događajima i uslovima koji mogu izazvati značajnu sumnju u primjenjivost pretpostavke neograničenosti poslovanja, entitet mora identificirati neizvjesnost i jasno opisati na šta se odnosi.

21. U slučaju promjene računovodstvenih politika, organizacija mora objelodaniti sljedeće informacije:

– razlog za promjenu računovodstvene politike;

– postupak odražavanja posljedica promjena računovodstvenih politika u finansijskim izvještajima;

- iznos usklađivanja povezanih s promjenama računovodstvenih politika za svaku stavku u finansijskim izvještajima za svaki od prikazanih izvještajnih perioda, a ako je organizacija dužna da objelodani informacije o zaradi po dionici - također prema podacima o osnovnoj i razrijeđenoj zaradi ( gubitak) po akciji;

- iznos odgovarajućeg usklađivanja koji se odnosi na izvještajne periode koji prethode onima prikazanim u finansijskim izvještajima - u mjeri u kojoj je to izvodljivo.

Ako je promjena računovodstvene politike nastala zbog prve primjene regulatornog pravnog akta ili promjene regulatornog pravnog akta, činjenica odražavanja posljedica promjene računovodstvene politike u skladu sa procedurom predviđenom ovim akt također podliježe objelodanjivanju.

22. Ako je objelodanjivanje informacija iz stava 21. ove Uredbe za bilo koji određeni prethodni izvještajni period predstavljen u finansijskim izvještajima, ili za izvještajne periode ranije od prikazanih, nemoguće, činjenica nemogućnosti takvog objelodanjivanja podliježe objelodanjivanje zajedno sa naznakom izvještajnog perioda u kojem će se početi primjenjivati odgovarajuća promjena računovodstvene politike.

23. Ako je regulatorni pravni akt o računovodstvu odobren i objavljen, ali još nije stupio na snagu, organizacija mora objaviti činjenicu njegove neprimjene, kao i moguću procjenu uticaja primjene takvog djelovati na finansijskim izvještajima organizacije za period u kojem počinje primjena.

24. Značajne računovodstvene metode, kao i informacije o promjenama u računovodstvenim politikama podliježu objelodanjivanju u napomeni s objašnjenjima uključenim u finansijske izvještaje organizacije.

U slučaju prezentacije međufinansijskih izvještaja, oni ne smiju sadržavati podatke o računovodstvenim politikama organizacije, ako u potonjoj nije bilo promjena od sastavljanja godišnjih finansijskih izvještaja za prethodnu godinu, u kojima su računovodstvene politike bili obelodanjeni.

25. Promjene računovodstvenih politika za godinu koja slijedi nakon izvještajne godine objavljuje se u napomeni uz objašnjenje finansijskih izvještaja organizacije.

Dodatak br. 1

prema Naredbi Ministarstva finansija

Ruska Federacija

od 06.10.2008. N 106n

Pravilnik o računovodstvu "računovodstvena politika organizacije" (PBU 1/2008)

(sa izmjenama i dopunama naredbi Ministarstva finansija Ruske Federacije od 11. marta 2009. N 22n,

od 25.10.2010 N 132n, od 08.11.2010 N 144n)

(Naredba Ministarstva finansija Ruske Federacije od 6. oktobra 2008. N 106n „O odobravanju računovodstvenih propisa” (zajedno sa „Računovodstvenim pravilnikom „Računovodstvena politika organizacije” (PBU 1/2008)), „Propisi o računovodstvu “Promjene u procijenjenim vrijednostima” (PBU 21/2008)"))

I. Opće odredbe

1. Ovim pravilnikom utvrđuju se pravila za formiranje (izbor ili razvoj) i objavljivanje računovodstvenih politika organizacija koje su pravna lica prema zakonodavstvu Ruske Federacije (sa izuzetkom kreditnih organizacija i državnih (opštinskih) institucija) (u daljem tekstu nazivaju organizacije).

(sa izmjenama i dopunama Naredbe Ministarstva finansija Ruske Federacije od 25. oktobra 2010. N 132n)

Filijale i predstavništva stranih organizacija koje se nalaze na teritoriji Ruske Federacije mogu formulisati računovodstvene politike u skladu sa ovim Pravilnikom ili na osnovu pravila utvrđenih u zemlji u kojoj se nalazi strana organizacija, ako ona nisu u suprotnosti sa Međunarodnim standardima finansijskog izveštavanja. .

2. Za potrebe ovog pravilnika, računovodstvena politika organizacije je skup računovodstvenih metoda koje je usvojila – primarno posmatranje, mjerenje troškova, tekuće grupisanje i konačno uopštavanje činjenica ekonomske djelatnosti.

Računovodstvene metode uključuju metode grupisanja i procene činjenica ekonomske aktivnosti, otplate vrednosti imovine, organizovanje toka dokumenata, inventarisanje, korišćenje računovodstvenih računa, organizovanje računovodstvenih registara i obradu informacija.

3. Ova Uredba se primjenjuje na:

u pogledu formiranja računovodstvenih politika - za sve organizacije;

u smislu objavljivanja računovodstvenih politika - organizacijama koje svoje finansijske izvještaje u cijelosti ili djelimično objavljuju u skladu sa zakonodavstvom Ruske Federacije, konstitutivnim dokumentima ili na vlastitu inicijativu.

II. Formiranje računovodstvenih politika

4. Računovodstvenu politiku organizacije formira glavni računovođa ili druga osoba kojoj je, u skladu sa zakonodavstvom Ruske Federacije, povjereno vođenje računovodstvene evidencije organizacije, na osnovu ovog pravilnika i odobreno je od strane šefa organizacije.

U ovom slučaju se potvrđuje:

radni kontni plan koji sadrži sintetička i analitička konta neophodna za vođenje računovodstvene evidencije u skladu sa zahtjevima blagovremenosti i potpunosti računovodstva i izvještavanja;

obrasci primarnih računovodstvenih isprava, računovodstveni registri, kao i dokumenti za interno računovodstveno izvještavanje;

postupak sprovođenja popisa imovine i obaveza organizacije;

metode za procjenu imovine i obaveza;

pravila toka dokumenata i tehnologija obrade računovodstvenih informacija;

postupak praćenja poslovnih transakcija;

druga rješenja neophodna za organizaciju računovodstva.

5. Prilikom izrade računovodstvenih politika, pretpostavlja se da:

imovina i obaveze organizacije postoje odvojeno od imovine i obaveza vlasnika ove organizacije i imovine i obaveza drugih organizacija (pod pretpostavkom odvajanja imovine);

organizacija će nastaviti sa svojim aktivnostima u dogledno vrijeme i nema namjeru niti potrebu da likvidira ili značajno smanji svoje aktivnosti te će stoga obaveze izmirivati na propisan način (pretpostavka nastavka poslovanja);

računovodstvena politika koju je usvojila organizacija dosljedno se primjenjuje iz jedne izvještajne godine u drugu (pretpostavka konzistentnosti u primjeni računovodstvenih politika);

činjenice o privrednim aktivnostima organizacije odnose se na izvještajni period u kojem su se odvijale, bez obzira na stvarno vrijeme prijema ili isplate sredstava povezanih s tim činjenicama (pretpostavka privremene izvjesnosti činjenica ekonomske aktivnosti).

6. Računovodstvene politike organizacije moraju osigurati:

potpunost odraza u računovodstvu svih činjenica ekonomske aktivnosti (zahtev potpunosti);

blagovremeno odražavanje činjenica ekonomske aktivnosti u računovodstvenim i finansijskim izvještajima (zahtjev blagovremenosti);

veća spremnost da se u računovodstvu priznaju rashodi i obaveze od mogućih prihoda i imovine, izbegavajući stvaranje skrivenih rezervi (zahtev opreznosti);

odraz u računovodstvu činjenica ekonomske aktivnosti zasnovane ne toliko na njihovoj pravnoj formi, koliko na njihovom ekonomskom sadržaju i uslovima poslovanja (zahtev prioriteta sadržaja nad formom);

identičnost analitičkih računovodstvenih podataka sa prometima i stanjem na sintetičkim računovodstvenim računima poslednjeg kalendarskog dana svakog meseca (zahtev konzistentnosti);

racionalno računovodstvo, zasnovano na uslovima poslovanja i veličini organizacije (zahtev racionalnosti).

7. Prilikom formiranja računovodstvene politike organizacije o određenom pitanju organizovanja i vođenja računovodstva, jedan metod se bira od nekoliko dozvoljenih zakonodavstvom Ruske Federacije i (ili) regulatornim pravnim aktima o računovodstvu. Ako regulatorni pravni akti ne utvrđuju računovodstvene metode za određeno pitanje, onda prilikom formiranja računovodstvene politike, organizacija razvija odgovarajući metod, na osnovu ove i drugih računovodstvenih odredbi, kao i Međunarodnih standarda finansijskog izvještavanja. Istovremeno, primjenjuju se i druge računovodstvene odredbe kako bi se razvila odgovarajuća metoda u pogledu sličnih ili povezanih činjenica ekonomske aktivnosti, definicija, uslova priznavanja i postupaka za procjenu imovine, obaveza, prihoda i rashoda.

8. Računovodstvena politika koju je usvojila organizacija podliježe registraciji u relevantnoj organizacionoj i administrativnoj dokumentaciji (naredbi, uputstvima, itd.) organizacije.

9. Računovodstvene metode koje organizacija izabere prilikom izrade računovodstvenih politika primjenjuju se od prvog januara godine koja slijedi nakon godine usvajanja relevantnog organizacionog i administrativnog dokumenta. Štaviše, primjenjuju ih sve podružnice, predstavništva i drugi odjeli organizacije (uključujući i one raspoređene u poseban bilans stanja), bez obzira na njihovu lokaciju.

Novostvorena organizacija, organizacija nastala reorganizacijom, izrađuje izabranu računovodstvenu politiku u skladu sa ovim pravilnikom najkasnije u roku od 90 dana od dana državne registracije pravnog lica. Računovodstvena politika koju je usvojila novoosnovana organizacija smatra se primijenjenom od dana državne registracije pravnog lica.

Većina velikih komercijalnih organizacija vodi računovodstvene politike. To može biti posljedica kako zakonskih zahtjeva, tako i objektivnih potreba firmi, koje su određene specifičnostima poslovanja, njegovim obimom i karakteristikama poslovanja. Norme koje regulišu upravljanje mogu se utvrditi i na nivou zakonodavstva Ruske Federacije iu organizaciji. Koji su glavni izvori prava koji reguliraju ovu oblast djelovanja ruskih firmi? Koje su njihove glavne odredbe?

Koja je računovodstvena politika?

Računovodstvena politika se obično shvata kao aktivnosti organizacije koje su povezane sa pripremom različitih dokumenata koji odražavaju značajne događaje u ekonomskom životu kompanije. U Ruskoj Federaciji je predstavljen sa 2 glavne vrste računovodstva - računovodstvenim i poreznim. Prvi tip izvještavanja je po pravilu komplikovaniji, pa država, da bi ga regulisala, izdaje specijalizovane propise. Računovodstvene politike kompanije, koje se uglavnom odnose na njene finansijske izvještaje, moraju biti održive, zakonite i ažurne. Formira se na osnovu prioriteta određene organizacije, ali mora biti u skladu sa utvrđenim zakonskim normama. Razmotrimo u kojim izvorima se mogu zabilježiti.

Računovodstvene politike računovodstva: osnovna pravna pravila

Računovodstvene politike PBU-a u Ruskoj Federaciji uređene su odredbama propisa na federalnom nivou. Glavni regulatorni pravni akt odgovarajuće vrste je Naredba Ministarstva finansija Rusije br. 106n, usvojena 6. oktobra 2008. godine. Preko ovog izvora odobrena je pozicija „Računovodstvena politika organizacije PBU 1/2008“, kao i PBU 21/2008, koji dopunjava prvi dokument. Ranije je regulatorni izvor PBU 1/98 bio na snazi u Ruskoj Federaciji.

Može se primijetiti da su, uz glavne zakonske akte koji regulišu računovodstvo - PBU 1/2008, usvojeni izvori u skladu sa kojima treba voditi evidenciju o pojedinačnim poslovnim transakcijama i uplatama u budžet Ruske Federacije. Na primjer, ako kompanija plaća porez na dobit, tada je glavni regulatorni pravni akt, u skladu s kojim treba strukturirati njegovu računovodstvenu politiku, 18 PBU.

Postoje zasebni izvori pravila koja regulišu računovodstvo različite imovine, kredita, investicija kojima se kompanija bavi. Ali, na ovaj ili onaj način, glavni izvor računovodstvenih standarda je PBU 1/2008. Sadrži pravila zajednička za sve kompanije koje regulišu računovodstvene politike - bez obzira na sistem oporezivanja organizacije i specifičnosti njenog poslovanja.

Razmotrimo glavne odredbe sadržane u dokumentu PBU 1/2008 („Računovodstvene politike organizacije“). Godine 2015. i 2016. nisu okarakterisane značajnim zakonskim prilagođavanjima relevantnih pravnih akata. Ali bili su. Tako je aktuelna verzija „Računovodstvene politike“ usvojena 06.04.2015. Dakle, proučimo glavne odredbe ovog pravnog akta.

PBU 1/2008: Opće odredbe