Nøglerente- den procentdel, hvormed centralbanken yder lån til russiske forretningsbanker og accepterer indskud fra dem i en uge. Dens størrelse er angivet i årsækvivalent. Det vil sige, at dette er det sædvanlige årlige rente. Selvom det ikke bare er et prisskilt, hvorefter monetære relationer finder sted mellem regulatoren og resten af bankerne i Rusland, men et stærkt værktøj til monetær regulering. Med sin hjælp påvirker centralbanken interbankmarkedet, hvilket har direkte indflydelse på størrelsen af renterne på udlån og indlån til almindelige borgere. Desuden er styringsrenten en indikator for landets økonomiske situation.

I øjeblikket er styringsrenten 8,25% . Det kan kun ændres af centralbankens bestyrelse Den Russiske Føderation. Dets næste møde afholdes den 15. december 2017.

Indvirkningen af styringsrenten på indlån og udlån i banker for russere

Indflydelsen af dette finansielle instrument mærkes af enhver borger, der er interesseret i et lån eller at placere et indskud i en bank. For eksempel er en lav styringsrente gunstig for låntageren, da den giver dig mulighed for at få et billigere lån. En lav rente opstår kun, når økonomien boomer, og bankerne har en stor mængde gratis kontanter. De skal investeres et sted. Derfor lemper bankerne udlånsbetingelserne for enkeltpersoner, og procentdelen af afslag på ansøgninger på sådanne tidspunkter er meget lavere.

Hvad angår indlån, vil indlånsrenterne også falde, hvis styringsrenten sænkes, og hvis centralbanken hæver nøgleindikatoren, vil afkastet af indskuddet også stige. Selvom det på samme tid i sidste ende viser sig, at ikke alt er så enkelt og entydigt. Tilsynsmyndigheden beslutter kun at hæve styringsrenten, når alt ikke er særlig godt i det statslige finansielle system. Det vil sige, at der er en betydelig inflation, og økonomien er i krise.Sådan var situationen baseret på resultaterne fra 2015, hvor en betydelig styringsrente på 12-15 % gav en gennemsnitlig indlånsrente på 10-12 % om året. Selvom indlånene stadig ikke bragte overskud, da inflationen var ikke mindre end 12%, og dermed afskrivningen af penge oversteg dens rentabilitet i bankerne. Derfor bør en person, der ønsker at åbne et indskud, være opmærksom på forholdet mellem indlånsrenten og inflationen og ikke til centralbankens styringsrente.

Hvad afhænger styringsrenten for Den Russiske Føderations centralbank af, og hvordan anvender regulatoren den for at stabilisere situationen?

Enhver størrelse på styringsrenten er en konsekvens af den økonomiske situation i landet, men samtidig bruges denne standard også som et instrument til monetær regulering. Derfor ændrer centralbanken ikke kun sit niveau, men bruger det også til at forbedre den økonomiske situation. Så hvis økonomien er stabil, så er renteindikatoren lav, hvilket betyder, at kommercielle banker, der tog penge fra centralbanken, vil være i stand til at overføre dem til brug for borgere og juridiske enheder i form af lån, også under lav procentdel. Folk er glade for at acceptere rentable vilkår. De modtagne lån stimulerer aktivt økonomien, fordi de bruges på køb af fast ejendom, biler og andre varer.

Hvis noget går galt i økonomien, begynder de samme banker, der har reserver af billige penge, at udføre spekulative operationer med dem, hvilket ryster situationen endnu mere. Derfor hæver centralbanken styringsrenten kraftigt, hvilket fører til højere priser på lån til russere og juridiske enheder. Som et resultat bliver lån urentable, og banker holder op med at tage lån fra regulatoren. Der er færre penge på markedet, hvilket gør dem dyre. Som et resultat kommer stabilitet - panik og inflation stopper. Så begynder en ny vækstrunde.

I indenlandsk bankterminologi er der to begreber, der karakteriserer omkostningerne ved likviditet leveret af centralbanken: refinansieringssats Og styringsrente. På trods af at disse begreber er tæt på hinanden i betydning, er deres betydninger ikke identiske og har en række grundlæggende forskelle. Så lad os finde ud af præcis, hvad deres ligheder er, og hvad deres forskelle er.

Loven "Om Den Russiske Føderations Centralbank (Ruslands Bank)" nr. 86-FZ definerer de vigtigste instrumenter i landets pengepolitik, herunder etablering af renter for operationer i Den Russiske Føderations Centralbank, og refinansiering (udlån) af banker og gennemførelse af operationer på det åbne marked og en række andre. På et møde i bestyrelsen for Bank of Russia fastlægges den officielle rentesats for levering af ressourcer til kreditinstitutter, på grundlag af hvilken renteskalaen for centralbankoperationer allerede er dannet. Baseret på pengepolitikkens orientering i brugen af visse af dens instrumenter, kan hovedbankrenten have forskellige navne: refinansieringsrente, diskonteringsrente, styringsrente.

Refinansieringssats: definition og anvendelse

For første gang, som et instrument til at regulere centralbankens politik, blev refinansieringsrenten fastsat af centralbankens Telegram af 29. december 1991 nr. 216-91 og trådte i kraft den 1. januar 1992. Det bestemte omkostningerne ved Bank of Russia-lån for alle kommercielle banker i landet. Siden da begyndte refinansieringsrenten at afspejle betalingsniveauet for kreditressourcer leveret af Den Russiske Føderations centralbank til andre banker, med andre ord for at karakterisere centralbankens udlånsoperationer eller refinansieringsoperationer.

Refinansiering af banksektoren kan udføres gennem levering af intradaglån, dag-til-dag-lån, Lombard-lån samt lån med sikkerhed i guld eller ikke-omsættelige aktiver fra centralbanken. Siden 2003, efter offentliggørelsen af centralbankens telegram nr. 1296-U, begyndte refinansieringsrenten at bestemme den øvre grænse for rentesatserne på centralbankens aktive operationer (likviditetstilførselsoperationer) på pengemarkedet, da kurserne pr. dag-til-dag lån (dag-til-dag lån) blev justeret til sit niveau ").

Dermed, refinansieringssats- dette er en årlig procentindikator, der karakteriserer betalingen af kreditressourcer (refinansiering) leveret af centralbanken. Ved at bestemme denne eller hin værdi påvirkede centralbanken renteniveauet på interbanktransaktioner såvel som på bankindlån og udlån.

Men ud over den økonomiske regulerings hovedfunktion udfører refinansieringsrenten også ekstra funktioner. Det bruges især i beregninger af skatter og gebyrer, der anvendes i henhold til aftalevilkårene til at beregne bøder, til at beregne bøder og bøder for skatter, bøder, retsafgørelser og andre betalinger. Indtil den 13. september 2013 var refinansieringsrenten af afgørende betydning for at angive vektoren for landets økonomiske udvikling. Men med indførelsen af styringsrenten af bestyrelsen for Bank of Russia i september 2013 (Oplysninger fra Bank of Russia dateret 13. september 2013) (link: http://www.cbr.ru/press /pr.aspx?file=130913_1350427l.htm ), fik diskonteringssatsen en sekundær betydning, idet den kun udførte dens yderligere funktioner (f.eks. skattemæssig).

Finanspolitisk betydning af refinansieringsrenten

Skatteloven indeholder adskillige henvisninger til brugen af centralbankens refinansieringsrente i beregninger. De der. i overensstemmelse med normerne i skatteloven bruges det til at beregne skatter, der skal betales, samt bøder og sanktioner på dem. Dette afslører dens skattemæssige betydning. Oftest bruges refinansieringsrenten til at bestemme:

· skattegrundlag for indkomst modtaget i form af materielle fordele fra besparelser på renter på lån (artikel 212 i Den Russiske Føderations skattelov).

· skattepligtig personlig indkomstskat på indkomst fra bankindskud (artikel 214.2 i Den Russiske Føderations skattelov, paragraf 27 i artikel 217 i Den Russiske Føderations skattelov);

· indtægter og begrundede udgifter til brug for beregning af selskabsskat. Især at beregne renteudgifter på gældsforpligtelser og deres interval acceptable værdier(Artikel 269 i Den Russiske Føderations skattelov). Ændringerne i art. 269 Skattekodeks for Den Russiske Føderation Føderal lov dateret 03/08/15, etablerede i nogle tilfælde brugen af Bank of Russias styringsrenteinterval til at beregne intervallet;

· bøder for forsinket betaling af skatter (del 1 og 2 i Den Russiske Føderations skattelov).

Bankens nøglerente

Nøglerente– dette er renten for centralbankens tilførsel og tilbagetrækning af likviditet på auktionsbasis i en periode på op til syv dage. Den blev sat i kraft den 13. september 2013 med det formål at forbedre metoderne til regulering af pengepolitikken i Den Russiske Føderations centralbank og er siden da blevet brugt som dets hovedinstrument (information om centralbanken "Om system af rentebærende pengepolitiske instrumenter" dateret 13. september 2013. ). Mekanismen til brug af styringsrenten antager indflydelsen fra Bank of Russia på driften kort sigt handlinger (fra 1 til 7 dage).

Ifølge oplysningerne fra Den Russiske Føderations centralbank dateret den 13. september 2013, til styringsrenten, tilfører centralbanken bankerne likviditet på grundlag af repo-auktioner i en periode på en uge - værdipapirkøb og -salgstransaktioner. Sammen med fastlæggelsen af styringsrenten introducerer Bank of Russia også konceptet med en rentekorridor, hvis bredde er to procentpoint. Rentekorridorens øvre og nedre grænse er drift til fast rente for henholdsvis tilførsel og udtrækning af likviditet. Styringssatsen bestemmer midten af korridoren. Derudover er de variable debitorrenter også bundet til styringsrenten. Ved at hæve eller sænke styringsrenten påvirker centralbanken renteniveauet på pengemarkedet og dermed niveauet af banklikviditet, pengemængden i økonomien, inflationsniveauet og den økonomiske rate. vækst.

Forskelle mellem refinansieringsrenten og styringsrenten

Således er både refinansieringsrenten og styringsrenten de vigtigste instrumenter i Bank of Russias pengepolitik, der anvendes på forskellige tidspunkter og på en bestemt måde beskriver omkostningerne ved likviditet tilført banker. De karakteristiske træk ved disse to begreber er præsenteret nedenfor:

|

Refinansieringssats |

Nøglerente |

|

|

Anvendelsesperiode af centralbanken som det vigtigste instrument i pengepolitikken | ||

|

Hvad betyder det |

Marginal (øvre) rente på Bank of Russia-operationer |

Midt i Bank of Russia rentekorridor |

|

Afspejler omkostningerne ved hvilke centralbankoperationer |

Daglån |

REPO auktioner i en periode på 1 uge |

|

Yderligere funktioner |

Anvendes til beregning af bøder, bøder og bøder, til skatteberegninger |

Bruges til at beregne intervallet grænseværdier renter af gældsforpligtelser (artikel 296 i Den Russiske Føderations skattelov) |

Mange mennesker er interesserede i de finansielle instrumenter, hvormed centralbanken forsøger at regulere økonomiske processer i landet. Et af disse instrumenter er styringsrenten for Bank of Russia, som er et middel, der bestemmer udviklingen af økonomien, stigningen eller faldet i inflationen og de renter, hvortil bankerne vil give lån til befolkningen og acceptere midler fra dem ind på indlånskonti.

Hvad er styringsrenten for Den Russiske Føderations centralbank

For relativt nylig, for omkring tre et halvt år siden, valgte Centralbanken blandt alle de da gældende renter som den primære den, der gælder for repo-operationer. REPO er et kortsigtet salg og køb af værdipapirer med deltagelse af Den Russiske Føderations centralbank og kommercielle banker. Ruslands centralbank udsteder for en uge værdipapirer banker for en vis minimumsprocent, og med den samme procentdel, som allerede er maksimum, accepterer den penge fra banker til indlånskonti.

Kort sagt viser styringsrenten for Den Russiske Føderations centralbank, hvor likvid en bestemt bank er, hvordan den opfylder sine forpligtelser over for centralbanken til at tilbagebetale lån. Handel foregår kun på den centrale børs med deltagelse af de bankstrukturer, der har ret til at modtage og udstede kreditmidler. For bankorganisationer er centralbankens styringsrente den pris, der skal betales for penge modtaget eller overført til landets hovedbank.

Tildeling af styringsrenten for Bank of Russia

Størrelsen af styringsrenten afgør minimumsniveau renter for udstedelse af lån og maksimum for placering af indskud. Banker justerer alle deres aktiviteter i overensstemmelse med denne indikator, udsteder lån til enkeltpersoner og juridiske enheder til renter, der ikke kan være lavere end denne sats, og accepterer penge på indskud til renter, der ikke overstiger dette niveau. Meget høje kreditrenter vil bremse landets økonomi, hvilket gør udlån vanskeligt tilgængeligt og urentabelt, så centralbanken gør sit bedste for at reducere denne rente.

Centralbankens kurs i dag

Ifølge den officielle definition af bestyrelsen, vedtaget den 28. april 2017, bruges det nuværende niveau for Bank of Russias styringsrente på 9,25 % til bankafviklinger. Sådan forbliver det indtil 16. juni 2017, hvor der afholdes et nyt møde om en eventuel revision af denne indikator. Disse møder afholdes regelmæssigt, en gang hver 1,5 måned baseret på resultaterne, udsendes pressemeddelelser, hvorfra du kan finde ud af ikke kun den nuværende størrelse af dette indeks, men også begrundelsen for at træffe en beslutning om at reducere det, forlade det; det samme eller øge det.

Dynamikken i styringsrenten efter år

I tabellen nedenfor kan du se, hvordan Ruslands hovedbank fra 2013 satte kursen:

| Dato for beslutningen fra Den Russiske Føderations centralbank | Nøglerente for Bank of Russia, % om året |

Hvad påvirker styringsrenten for Den Russiske Føderations centralbank?

Da denne koefficient regulerer forholdet mellem Ruslands hovedbank og alle bankstrukturer i landet, afspejles beslutninger om at ændre den i en eller anden retning uundgåeligt i alle samfundssfærer. Tilgængeligheden af lån, fordelene ved indskud og stigningen eller faldet i rublens værdi i forhold til andre valutaer afhænger af det. Hele landets økonomiske liv tilpasser sig ifølge prognoser til disse indikatorer, så uberettigede og forhastede beslutninger om at ændre denne indikator kan føre til stagnationsprocesser.

På økonomien

Det menes, at styringsrenten for Bank of Russia har en betydelig indvirkning på økonomien i hele landet. Imidlertid er dens overordnede virkning ret overvurderet - størrelsen af denne indikator bruges faktisk af banker som regulator af pengepolitikken i forhold til juridiske og enkeltpersonerØkonomiske processer er dog ikke kun forbundet med at få lån. Erhvervslivet er meget følsomt over for andre områder af regeringens aktivitet - over for skatter, over for bureaukratiske forbud, over for korruptionskomponenten.

Til lån

For den befolkning, der er interesseret i at modtage midler, vil stigningen i kursen fra Ruslands hovedbank være følsom - kommercielle kreditstrukturer vil øjeblikkeligt reagere på sådanne ændringer ved at øge renten for at bruge deres midler, hvilket gør lån utilgængelige. For virksomheder og fremstillingsindustrier, der regelmæssigt optager lån for at udvikle produktionen, kan en stigning i denne indikator fra Ruslands hovedbank være en grund til at stoppe produktionsprocesser, fyringer af medarbejdere, lukninger af virksomheder.

Til rubelkursen

Indflydelsen af denne indikator på rubelkursen er indirekte - med en lav indeksstørrelse kan banker engagere sig i spekulation - køb rubler fra Ruslands hovedbank, køb valuta, sælg den og drag fordel af forskellen på grund af den lave pris af rublen. Forhøjelsen af kursen til 17 % i december 2015 var beregnet til at bremse denne form for svindel, som stimulerer et yderligere fald i rublen på børserne. Dog afhænger rublens valutakurs mere af andre faktorer - prisen på en tønde olie, investeringsniveauet i den russiske økonomi.

Hvordan styringsrenten påvirker inflationen

Repræsentanter for Ruslands hovedbank har gentagne gange understreget, at indførelsen af denne indikator var beregnet til at bremse væksten i inflationen i landet. Det menes, at han lavt niveau vil tilskynde virksomheder og borgere til at tage banklån og fremme økonomisk vækst, skabelse af nye job og købeaktivitet for befolkningen. Men på trods af faldet i indikatoren indikerer statistiske data et fald i forbrugernes efterspørgsel i befolkningen og et fald i borgernes indkomst.

Hvad betyder en rentenedsættelse?

Teoretisk svarer det lave niveau af denne indikator for Bank of Russia til tilgængeligheden af midler til borgere og virksomheder - banker blødgør kreditpolitikken, hvilket giver dem mulighed for at optage "lange" lån til lave renter, for eksempel realkreditlån. Til dette formål, fra februar 2015, reducerede Ruslands hovedbank systematisk størrelsen af denne indikator til et acceptabelt niveau ved at forsøge at bremse inflationsprocesserne, stimulere udviklingen af produktionen og den russiske økonomi og øge folks indkøbsaktivitet.

Centralbanken hæver styringsrenten

Siden 2013 har Ruslands centralbank reduceret og øget flere gange denne indikator, forfølgelse af indeslutning af inflationsraterne i hvert enkelt tilfælde. En stigning i indekset gør bankspekulation med en billig rubel vanskelig og forhindrer rubelpengemængden i at stige på markederne. Groft sagt gør et højt niveau af denne indikator rublen dyrere, hvilket reducerer iværksætteres forretningsaktivitet og forbrugernes efterspørgsel fra borgere.

Styringsrente og refinansieringsrente - hvad er forskellen

Indtil 2013 var hovedindikatoren refinansieringsrenten. Mange mennesker forveksler det stadig med nøglen. Men nu anses refinansieringsindekset for at være af sekundær betydning. Med dens hjælp fastlægges størrelsen af bøder og bøder for sen betaling af skatter og lån. Faktisk tager bankstrukturer "korte" lån fra Den Russiske Føderations centralbank i henhold til repo-indekset og "lange" - ifølge refinansieringsindekset, som også bruges til at yde lån til befolkningen og juridiske enheder, der tager udlån over en længere periode.

Video: hvorfor har du brug for en styringsrente?

Centralbankens styringsrente

Styringsrente i Rusland: hvad en investor har brug for at vide

Når man analyserer aktie- og valutamarkederne, støder investorer ofte på begreber som "styringsrente" eller "refinansieringsrente." Spørgsmålet er i sig selv meget bredt og kræver forståelse for grundlæggende begreber inden for økonomi, som en privat investor bør tage højde for, når man planlægger en portefølje og deres adfærd i markedet. I denne artikel vil jeg fortælle dig:

- Hvordan udenlandske finansielle regulatorers renter blev reguleret tidligere og er i øjeblikket reguleret;

- Hvad er forskellen mellem refinansieringsrenten og styringsrenten for Ruslands centralbank;

- Hvilke faktorer påvirker den monetære politik i Den Russiske Føderations centralbank;

- Hvad skal en investor tage højde for, når det kommer til at regulere centralbankens kurs?

Indflydelsen af satserne fra globale finansielle regulatorer

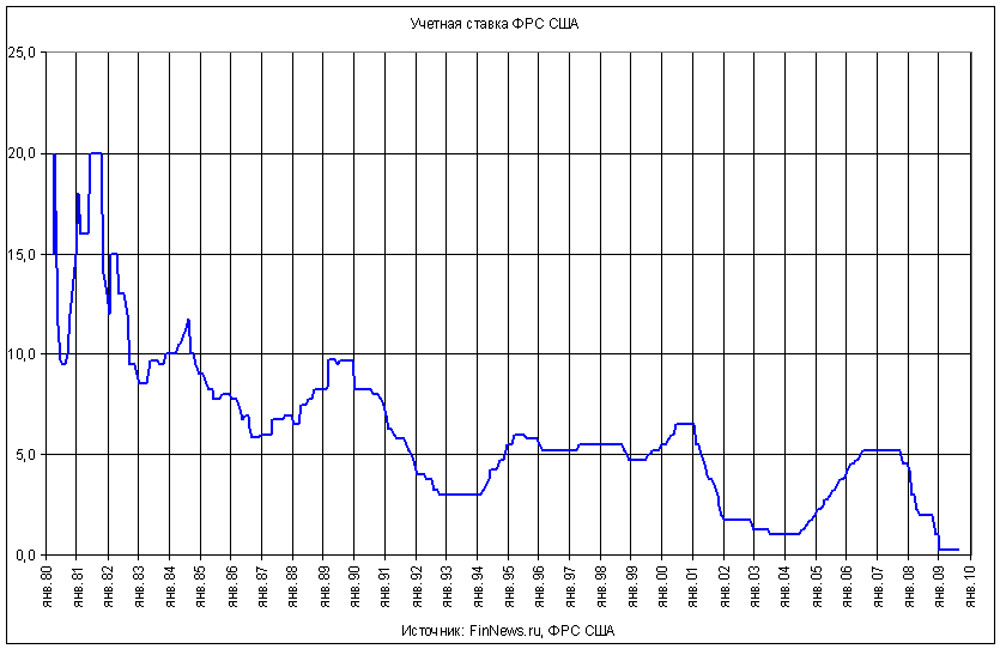

Centralbankernes kurs har altid tjent som det vigtigste værktøj til de finansielle myndigheders indflydelse på den økonomiske situation. Hvad angår tilsynsmyndighederne i de største lande, har størrelsen af deres styringsrente en så stor indflydelse på det globale finansielle marked som helhed, at det er svært at overvurdere det. De mest indflydelsesrige regulatorer i denne forstand: US Federal Reserve System (FRS), Den Europæiske Centralbank (ECB), Bank of England, Bank of Japan. Enhver investor kender intensiteten af diskussioner blandt finansanalytikere, når det næste Fed-møde nærmer sig (det sidste fandt sted den 15. marts 2017). Selvom hovedårsagen til afgørelsen kun erklæres for at være antallet af ansøgninger om dagpenge, er mængden af billig likviditet samt den samlede pålydende værdi af amerikanske gældsbeviser så store, at forventningerne (ikke engang selve afgørelsen) på Fed-renten kan vende verdens finansielle markeder i den ene eller anden retning.

Centralbanker griber også til at ændre styringsrenten i krisesituationer, når gigantiske finansielle huller i banker og virksomheder "fyldes" med billig likviditet. Dette er, hvad den amerikanske centralbank og Bank of England gjorde i 2008-2009, og Bank of Japan i begyndelsen af 1990'erne. ECB er stadig tvunget til at fortsætte politikken med unormalt lave (i nogle tilfælde negative) renter for.

Styringsrente og refinansieringsrente: hvad er forskellene

Men lad os vende tilbage til det russiske marked, og lad os først finde ud af, hvad der historisk set var forskellen mellem de to typer af centralbankkurser i Rusland. Refinansieringsrenten går tilbage til 1992, hvor centralbanken for første gang etablerede den såkaldte diskonteringsrente, som beregnede marginalomkostningerne ved likviditet tilført kommercielle banker i årlige termer. Senere blev det kaldt refinansieringsrenten. Dette instrument fik særlig betydning under krisen i 1998, hvor Den Russiske Føderations centralbank aktivt brugte renteforhøjelser til at skabe benchmarks for udgifterne til offentlige midler. Dette øgede deres investeringsattraktivitet og mindskede det enorme pres på valutamarkedet, da dollarkursen steg to en halv gange på få måneder. Refinansieringssatsen tjente også traditionelt til at bestemme størrelsen af personlig indkomstskat på bankindskud, bøder og bøder og blev taget i betragtning ved beregning af selskabsskat. Dynamikken i refinansieringsrenten kan præsenteres i form af en graf og tabel.

| Gyldighed | Indsatsværdi |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | Liges til nøgle |

Som du kan se, illustrerer de udvalgte data i tabellen perfekt tilstanden af landets økonomi og centralbankens reaktion på dramatiske begivenheder i form af en stramning af pengepolitikken. Ændringen i kursen ligner et udsving og er direkte korreleret med inflationsniveauet, omkostningerne ved lån, dollarkursen, udstrømning/tilstrømning af kapital, reale virksomheders finansielle sundhed og investeringsklimaet.

Skift til styringsrente

I processen med at forbedre indflydelsesmekanismerne på likviditetsmarkedet introducerede centralbanken i september 2013 begrebet styringsrenten, og fra 1. januar 2016 sidestillede den værdien af refinansieringsrenten. Dette skabte et mere fleksibelt pengepolitisk instrument, der giver mulighed for passende målretning af inflationen, hvilket er centralbankens hovedfunktion.

Styringsrenten bestemmes som medianomkostningerne ved at tilvejebringe eller hæve likviditet af centralbanken på repo-auktioner ( fra engelskGenkøbaftale, køb/salgsforretning med pligt til videresalg/tilbagekøb), med en horisont på op til syv dage. Korridoren for denne median må ikke være mere end to procentpoint.

Genstand for køb og salg på auktion er værdipapirer med forpligtelse til at videresælge (købe) til en pris angivet i tilbagekøbsaftalen. En repo-transaktion fungerer således som en indirekte mekanisme for kortfristede lån mod gældsbreve og depotbeviser. Et sådant instrument reducerer centralbankens risici, da værdipapirerne i løbet af lånet bliver långiverens ejendom. Samtidig giver repo-forretninger Centralbanken en god indtægt på grund af forskellen i købs- og salgspriser. Ved at bestemme mængden af pengemængden på denne markedsmåde påvirker centralbanken flere økonomiske parametre på én gang:

- Bankens likviditetsniveau;

- Mængden af pengemængde i landets økonomi;

- Inflationsrate;

- Økonomisk vækstrate.

Sænke eller holde?

Styringsrenten påvirker ligesom refinansieringsrenten bankernes udlånsrenter. Det er ikke overraskende, at ministeriet for økonomisk udvikling, som ikke er interesseret i at kontrollere inflationen, men i økonomiske vækstindikatorer, traditionelt har fungeret som en antagonist af centralbanken. Agenturet arbejder normalt aktivt for en reduktion af styringsrenten under henvisning til behovene i den reelle sektor af økonomien for overkommelige lån. Udadtil forekommer dette argument retfærdigt: hvem ville protestere mod en vellykket udvikling af indenlandsk virksomhed.

Men ud fra et synspunkt om at opretholde balancen på valutamarkedet bør nedsættelsen af styringsrenten være yderst afbalanceret og forsigtig. Derudover vil stigende inflation, som vil blive stimuleret af billige penge, devaluere resultaterne af økonomisk vækst, og russerne vil sandsynligvis ikke være glade i før-valget kraftig prisstigning varer i butikkerne. Jeg vil sige, at centralbanken i øjeblikket med succes forsvarer sin position og fører en konservativ pengepolitik. Det gradvise fald i styringsrenten i marts 2017 fra 10 % til 9,75 % bekræfter kun dette.

Det er vigtigt at forstå, at centralbankens sats ikke bestemmer 100% omkostningerne ved udlån. I denne indikator har andre faktorer ikke mindre vægt. Dette er mangel på "kvalitets"-låntagere og manglende tilbagebetaling af lånte midler samt administrative omkostninger forbundet med indførelsen af øgede kapitaldækningsstandarder og andre reguleringsforanstaltninger. Derfor vil en sænkning af styringsrenten, samtidig med at der er risiko for en kraftig stigning i dollarkursen og accelererende inflation, ikke nødvendigvis føre til den ønskede reduktion i låneomkostningerne for erhvervslivet og befolkningen.

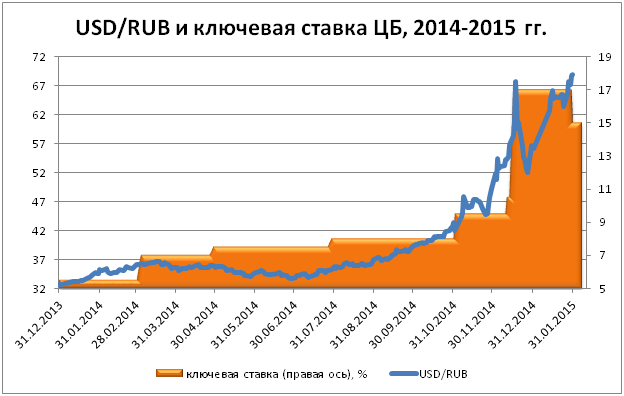

Lad mig give dig et eksempel. Hvis et almindeligt lån til en lille virksomhed koster 22 % om året, betyder det ikke at reducere styringsrenten til 6 % (som nogle økonomer foreslår) automatisk reduktion lånerenter op til 18%. Omkostningerne omfatter obligatoriske reserver til forfaldne betalinger, administrative omkostninger til inddrivelse, personaleomkostninger, som vil blive dyrere på grund af inflation, og andre omkostninger. Nettobankmarginen overstiger sjældent 3 %. Jeg foreslår, at du ser på diagrammet for at få en illustration af, hvordan størrelsen af nøglekursen og dollarkursen er relateret til hinanden.

Carry Trade i Rusland

Der er et andet vigtigt aspekt i styringsrentens indflydelse på økonomien. Jeg taler om det russiske finansmarkeds tiltrækningskraft for udenlandske investeringsfonde. De har hundredvis af milliarder af dollars på deres balancer og vælger at investere deres portefølje i lande med høje bankrenter. Sådanne operationer kaldes Carry Trade ( bogstaveligt talt - at handle) og er baseret på den betydelige forskel mellem den lave rente på lånte midler til finansiering af investeringen og markedsrenten i det land, hvor investeringen er foretaget.

På markederne i EU, Japan og Schweiz er omkostningerne ved at låne således tæt på nul. Valget af investorer foretages normalt mellem lande som Brasilien, Argentina, Türkiye, Egypten og Sydafrika. Rusland er på samme liste, da forskellen med renter, for eksempel i USA, er omkring 8%. I dette tilfælde betragter vi ikke Kina som et objekt for sådanne investeringer, da der er enorme direkte (ikke portefølje) investeringer i fremstillingssektoren, og satsen for People's Bank er ikke interessant for spekulanter: den varierer fra 1,5 % for indlån til 4 % for lån.

Porteføljeinvestorer, der kommer til russisk marked af hensyn til spekulation om Carry Trade, kan ikke betragtes som pålidelige og langsigtede finansielle partnere. Russisk økonomisk historie kender mange eksempler, hvor titusindvis af milliarder af dollars forlod landet næsten samtidigt med et fald i rentabiliteten, hvilket ikke længere kompenserer. Dette er faren for profitten for en privat investor, der har foretaget et langsigtet væddemål på rubelaktiver og ikke i tilstrækkelig grad har taget sine risici.

Konklusion

For den almindelige private investor har information om dynamikken i centralbankens styringsrente, udover den generelle nyhedsbaggrund, direkte praktisk betydning. De enkleste eksempler er en stigning i obligationsrenterne (inklusive ) i takt med at kursen falder, samt de uundgåelige konsekvenser af en ændring i centralbankens kurs for valutamarkedet, hvor et kursfald fremkalder en efterspørgsel efter dollarlikviditet, der er ved at blive dyrere i forhold til rublen.

Jeg opfordrer alle læsere til at deltage i undersøgelsen.

Den økonomiske vækst i de fleste lande i verden afhænger af, hvor kompetent centralbankens politikker implementeres. Et af de vigtigste instrumenter, der bruges af centralbanken forskellige lande- dette er nøgleindsatsen.

Den russiske centralbank var ingen undtagelse. Men han introducerede dette udtryk i praksis for sit arbejde relativt for nylig og erstattede det i mange år med udtrykket "refinansieringsrente." Styringsrenten bliver en af de vigtigste regulatorer af landets økonomi og bliver et emne for diskussion mellem markedet. Der er eksperter, der ser det som et værktøj, der, som i udviklede lande, bestemmer de vigtigste vektorer for makroøkonomisk regulering og giver mulighed for at prioritere i styringen af statens økonomi. Er det sådan? Er centralbankens styringsrente foreskrevet af eksperter så stor? Måske er dette en fuldstændig ubrugelig figur, der kun bruges af myndighederne til at retfærdiggøre deres handlinger?

Centralbankens styringsrente - hvad er det?

Nøglerenter er de værdier, som de vigtigste finansielle institutioner (oftest statslige centralbanker) i lande bestemmer for lån (indskud) udstedt til private banker. De har en vis gyldighedsperiode. Dette finansielle instrument giver dig mulighed for at have en direkte indflydelse på inflationen såvel som på handel med den nationale valuta.

Hvis f.eks. styringsrenten for Den Russiske Føderations centralbank hæves, så, som nogle økonomer mener, kan rublen stige i pris i forhold til dollaren og euroen, ledsaget af et fald i inflationsraten.

Forskelle fra refinansieringsrenten

I efteråret 2013 bemærkede mange analytikere en innovation i Ruslands centralbanks politik: refinansieringsrenten ophørte med at være hovedindikatoren for denne finansielle institutions strategi. Centralbanken har fastslået, at den vigtigste indikator for økonomien er den såkaldte styringsrente. Ifølge den sørger centralbanken for likviditet i en uge. Refinansieringsrenten og styringsrenten er ikke det samme, men førstnævnte er ikke blevet helt annulleret af centralbanken - den vil fortsat blive brugt indtil 2016.

På det tidspunkt vil dens værdi være lig med den anden. Analytikere fra nogle banker mener, at en sådan politik fra centralbanken er ganske naturlig: ugentlige repo-auktioner er de mest populære i landets finansielle system, og det er styringsrenterne, der kan hjælpe med at bestemme den faktiske pris på pengene, som centralbanken kaster ud på markedet. Mens refinansieringsrenten, mener analytikere, for det meste var vejledende.

Taylor styre i den russiske økonomi

Nøglerenter udgør en kompleks model af økonomiske indikatorer, der fungerer efter den såkaldte Taylor-regel. De fleste centralbanker i udlandet er styret af det, når de fastsætter rentesatser. Der er tre hovedindikatorer i Taylor-formlen: inflation, økonomisk vækst og som sådan rater. Det er ret nemt at beregne den optimale værdi af hver af dem, ved at kende de resterende to. For eksempel, for efteråret 2013, ville en styringsrente på 5,6-6,3% være rimelig, baseret på BNP-indikatorer og niveauet. Det viser sig, at russiske bankfolk nærmer sig vestlige standarder for at forstå økonomiens love.

Væddemål i Europa

Nøglerenter, som nævnt ovenfor, bruges i de fleste banksystemer i verden, herunder i europæiske lande. Deres nuværende værdi er meget lavere end i Rusland - ECB opererer i øjeblikket med værdier på mindre end 1%. Regulering fra Den Europæiske Centralbank er designet til at forbedre den nuværende tilstand af økonomien i landene i denne del af verden. ECB opfordres til at træffe beslutninger om bistand til finansielle institutioner i Europa og EU i særdeleshed.

Eksperter bemærker, at det i nogle tilfælde er muligt at godkende negative renter - det kan have en positiv effekt på udlånet. Banker, der har fået adgang til billige lån, vil til gengæld være i stand til at lette modtagelsen af penge for nationale låntagere - borgere, organisationer, hvilket i sidste ende vil hjælpe med at reducere arbejdsløsheden og stimulere økonomisk vækst. Blandt negative konsekvenser indførelsen af negative satser, bemærkes følgende: der er mulighed for, at borgernes realindkomst kan falde.

Styrekurs i Rusland

Styringsrenten for Den Russiske Føderations centralbank såvel som i Europa er et af instrumenterne til indflydelse på den nationale økonomi. Praksis med bankregulering i Rusland kender tilfælde, hvor dens værdi steg med flere tiendedele af et punkt på én gang. For eksempel besluttede bestyrelsen for Den Russiske Føderations centralbank i slutningen af april 2014 at hæve styringsrenten fra 7 % til 7,5 %. Centralbanken motiverede dette skridt med, at inflationsforventningerne havde ændret sig. Hvis målniveauet et par måneder tidligere var omkring 5 % ved udgangen af 2014, så blev centralbankens forventninger noget mere pessimistiske på tidspunktet for justering af styringsrenten.

Centralbanken nævnte flere faktorer for at ændre sine prognoser: dynamikken i rubelkursen samt ugunstige forhold i udenrigshandelsarenaen for nogle varegrupper. Analytikere bemærker, at centralbanken praktiserer såkaldt præferentiel refinansiering, når lån udstedes til finansielle institutioner til en rente, der er lavere end den centrale rentesats for Centralbanken i Den Russiske Føderation.

Argumenter for at sænke styringsrenten

Meningerne blandt eksperter om Ruslands centralbanks politik med hensyn til styringsrenter er delte. Der er tilhængere af afhandlingen om behovet for at sænke værdierne af dette regulatoriske finansielle instrument. Deres hovedargument er baseret på, at risikoen for at bremse landets økonomiske vækst er meget højere end dem, der er forbundet med inflation. Derfor, når styringsrenten for Bank of Russia stiger, kan dette påvirke BNP-dynamikken negativt. Desuden mener eksperter, at der er betydelige betingelser for at reducere dens betydning. Først og fremmest siger analytikere, at hvis inflationen overstiger de forventede værdier, vil den ikke være meget - vi kan forvente, at den vil være 6-6,5 % ved årets udgang. Set i historisk tilbageblik er der tale om helt normale tal for den russiske økonomi. Nogle aktører på den politiske arena foreslår at gribe samspillet mellem regeringen og centralbanken radikalt an: gennem særlige lovforslag. For nylig blev et sådant projekt forelagt statsdumaen, og ifølge det blev der fremlagt en ordre til centralbanken: styringsrenten må ikke være højere end 1%. Ifølge initiativtagerne til dette lovforslag tillader de nuværende værdier ikke organisationer at tage tilgængelige lån, som det sker i mange udviklede lande.

Argumenter for at hæve styringsrenten

Der er repræsentanter for det modsatte synspunkt i ekspertmiljøet - de mener, at nøglesynspunktet bør øges. Efter deres mening skal man ikke forvente positiv effekt om tilgængeligheden af lån, da en lav rente i realiteten kun ville være tilgængelig store virksomheder. Mellemstore og små virksomheder kunne bedste tilfælde regn med værdier på 6-8%. Denne situation, mener eksperter, skyldes de risici, som små organisationer udgør. Derudover understreger analytikere, at styringsrenten for centralbanken er et værktøj til at påvirke inflationen, og at reducere den kan betyde at sænke priserne og få dem ud af kontrol.

Prognoser for styringsrenten for Den Russiske Føderations centralbank

Mange økonomer mener, at Ruslands centralbank stadig vil sænke styringsrenten. Det er sandsynligt, at denne tendens vil blive mærkbar i andet halvår af 2014 – medmindre der naturligvis pludselig opstår problemer i økonomien. Myndighederne forventer, at inflationen vil aftage noget (og denne faktor er en af hovedfaktorerne i processen med at bestemme styringsrenten af centralbanken), rubelkursen vil stabilisere sig, og efterspørgslen efter indskud i den nationale valuta vil øge. Det er også vigtigt, at der forventes en god kornhøst.

Derfor mener eksperter, at centralbankens nuværende politik er temmelig strengere, end markedet objektivt kræver. Nogle analytikere mener, at centralbankens udtalelser om, at renterne skal hæves, måske kun er forsøg på at bremse inflationen gennem rygter. I virkeligheden har centralbanken ingen grund til at forvente, at priserne vil stige, tværtimod vil de undergå en nedadgående korrektion. I den forbindelse mener optimistiske eksperter, at styringsrenten for 2014 ikke vil undergå væsentlige udsving opad: Det er meget mere sandsynligt, at Ruslands centralbank vil foretrække at sænke den.

Politisk faktor

Nogle analytikere fra banksektoren bemærker, at centralbankens handlinger kan være påvirket af faktoren i Ruslands forhold til andre stater. I tilfælde af en ugunstig situation på den udenrigspolitiske arena kan rublen svækkes, og kapitalen vil blive trukket ud af landet. Inflationen vil stige. Men hvis relativ stabilitet forbliver i internationale relationer (hvis et af hovedkriterierne vil være Ruslands ikke-indblanding i Ukraines anliggender), så er der al mulig grund til at forvente, at centralbankens styringsrente forbliver på sin nuværende værdi.

Analytikere mener, at dette bør lettes af, hvad der efter deres mening er blevet en traditionel opbremsning i sommermånederne. De forventer, at centralbanken, da priserne ikke stiger, ikke vil lave pludselige bevægelser i forhold til at regulere styringsrenten. Samtidig understreger tilhængere af dette synspunkt, at centralbanken stadig skal sænke renten til mindst 5,5 %. Selv på længere sigt.