Lignende problemer er blevet løst i en række lande. For eksempel i Storbritannien og USA: udtrykket "udgifter" betyder omkostninger, der bruges til at beregne fortjeneste eller beregne lagersaldi. Udtrykket "udgifter" betyder udgifter, der ikke er forbundet med kalkulationsprocessen. Der er også udtrykket "omkostninger", som har en bredere anvendelse og betyder, ifølge Oxford Dictionary of Accounting, "udgifter til varer og tjenesteydelser, der er nødvendige for at udføre processen med at fungere i organisationen" (R. Hussey. Oxford Dictionary of Accounting, 1999).

Analyse af ovenstående vilkår viser, at i finansiel regnskabsføring anvendes periodiseringsprincippet til at bestemme omkostningerne, det vil sige, at omkostningerne opkræves på tidspunktet for deres opståen, uanset betalingen. I skatteregnskabet anvender vi både periodiseringsprincippet (artikel 271, kapitel 25 i Den Russiske Føderations skattelov) og kontantprincippet (artikel 273, kapitel 25 i Den Russiske Føderations skattelov). I ledelsesregnskabet kan grundlaget for udarbejdelse af oplysninger til forskellige formål både baseres på periodiseringsprincippet og kontantprincippet. Af hensyn til beslutningstagningen anvendes der desuden betingede (alternative) omkostninger.

I modsætning til udgifter påvirker omkostningerne ikke resultatet, når de indregnes. Hvis implementeringen af omkostninger var relateret til profitindikatoren, ville en af de vigtigste regnskabsprocesser - beregning af produktionsomkostninger - blive meningsløs. Beregningsproduktet er den kostpris, der dannes i produktionen, men som indregnes som en omkostning på salgstidspunktet af produktet. Først på salgstidspunktet kan indtægter, udgifter og fortjeneste ved salget afspejles. Under produktionsprocessen kan disse indikatorer ikke genkendes på grund af det faktum, at de karakteriserer cirkulationsprocessen og endnu ikke "eksisterer" før salget af produktet. Produktionsregnskabet er netop baseret på behovet for at beregne omkostningerne uden indflydelse af overskud og tab, dvs., som det fremgår af alle regnskabsstandarder, "baseret på mængden af faktiske omkostninger." For at skelne mellem begreberne "omkostninger" og "udgifter" er det vigtigt at forstå, at afholdelse af udgifter ikke reducerer organisationens kapital.

I forbindelse med det undersøgte problem er implementeringen af udgifter således et fald i nogle aktiver med betingelsen om en tilsvarende stigning i andre aktiver eller en stigning i aktiver og passiver med samme beløb. Dette "flow" af værdi afspejles i kalkulationsregnskabet. Omkostninger er med andre ord en regnskabsmæssigt accepteret værdiansættelse af forskellige typer af anvendte ressourcer - materiale, økonomiske, arbejdskraft og andre - hvis omkostninger kan måles med en tilstrækkelig grad af pålidelighed.

Omkostningerne afholdes over en vis periode. Slutningen af perioden med akkumulering af omkostninger bestemmes af det tidspunkt, hvor betingelserne for indregning af de aktiver, for hvilke disse omkostninger blev afholdt, er opfyldt, eller når det bliver indlysende, at de afholdte omkostninger reducerer de økonomiske fordele ved organisationen uden skabe enhver ejendom. I slutningen af akkumuleringsperioden fører omkostningerne således til dannelsen af enten aktiver eller udgifter.

Omkostninger kan føre til dannelsen af to typer aktiver - kortfristede og langfristede (Omsætningsaktiver er aktiver, der bringer økonomiske fordele til deres ejer i løbet af en produktionscyklus (omsætning), og derfor indregnes deres værdi i regnskabspraksis som en en- tidsomkostninger. Langfristede aktiver er aktiver, der giver deres ejer økonomiske fordele i en periode, hvis varighed er mere end én produktionscyklus (omsætning), og derfor i regnskabspraksis indregnes deres værdi som omkostninger mange gange, som afskrivning beregnes.). Omkostninger, der afholdes med det formål at skabe og henføres til dannelsen af værdien af omsætningsaktiver, kaldes ikke-kapitaliserede (ikke-kapital). Omkostninger, der afholdes med det formål at skabe og danne værdien af langfristede aktiver, kaldes kapitaliserede (kapital).

Eksempler på udgifter, der er afholdt for at skabe omsætningsaktiver:

forbrug af arbejdsressourcer (Dt20 Kt70), materielle ressourcer (Dt20 Kt10), brug af anlægsaktiver (Dt20 Kt02) og immaterielle aktiver (Dt20 Kt05) med henblik på produktion. I dette tilfælde afspejles oprettelsen af et omsætningsaktiv med den samtidige afskrivning af hele beløbet for akkumulerede omkostninger (Dt43 Kt20).

Eksempler på udgifter, der er afholdt for at skabe langfristede aktiver:

forbrug af arbejdsressourcer (Dt08 Kt70), materielle ressourcer (Dt08 Kt10), brug af anlægsaktiver (Dt08 Kt02) og immaterielle aktiver (Dt08 Kt05) under opførelse af fast ejendom. I dette tilfælde afspejles oprettelsen af et langfristet aktiv med den samtidige afskrivning af hele beløbet af akkumulerede omkostninger (Dt01 Kt08).

Både aktiverede og ikke-aktiverede omkostninger kan resultere i udgifter. Desuden betyder dette i det første tilfælde som regel et negativt, uønsket resultat, og i det andet tilfælde kan et sådant resultat være normalt og forventet.

Eksempler på indregning af aktiverede omkostninger som omkostninger:

Udgifter til forskning, udvikling og teknologisk arbejde, der ikke har givet et positivt resultat, indregnes som ikke-driftsomkostninger (Dt91 Kt08);

Investeringer i oprettelse af langfristede aktiver indregnes som omkostninger ved enhver afhændelse af ufærdige genstande - salg, overførsel til den autoriserede kapital, overdragelse af ufærdige byggerier, ufærdige R&D mv. vederlagsfrit. (Dt91 Kt08).

Eksempler på indregning af ikke-aktiverede omkostninger som omkostninger:

Udgiften til udført arbejde, leverede ydelser indregnes som en omkostning på tidspunktet for underskrivelsen af loven eller ved afslutningen af en bestemt kalenderperiode (Dt90 Kt20, 23);

Omkostninger afholdt i forbindelse med leje af anlægsaktiver indregnes som omkostninger ved afslutning af kalenderperioden (Dt90 Kt20);

-· Produktionsomkostninger, der ikke har givet resultater, indregnes som omkostninger i tilfælde af beslutning om at indstille produktionen (Dt91 Kt20, 23).

For at skabe et aktiv eller udføre et arbejde, skal der typisk bruges ressourcer af mange forskellige typer. Det er det store antal operationer, der involverer brugen af visse ressourcer og den lange periode af deres implementering, der tvinger revisor til at beregne (hvis kun én ressource blev brugt på at skabe et produkt og kun én gang, så ville der ikke være noget at beregne). Her mener vi med beregning allokering og akkumulering af omkostninger, der er påløbet for at skabe et produkt på visse omkostningsberegningskonti: 08 - for aktiverede omkostninger, 20, 23, 25, 26, 29 - for ikke-aktiverede. Navnene på regnskaberne er efter vores opfattelse ikke korrekte; det ville være mere korrekt at kalde regnskab 25 "Generelle produktionsomkostninger" og 26 "Generelle forretningsomkostninger", da generelle produktionsomkostninger ikke kan blive udgifter i sig selv - kun som en del. af omkostningerne til færdigvarer, og generelle forretningsomkostninger bliver først til udgifter ved anvendelse af den direkte kalkulationsmetode.

Vi vil således opbygge en generel regnskabsordning for omkostninger og udgifter:

1. Afspejling af omkostninger:

Dt08 Kt10, 70, 60, 02 osv. - forbrug af forskellige typer ressourcer for at skabe langfristede aktiver og akkumulere aktiverede omkostninger;

Dt20, 23 osv. Kt10, 70, 60 osv. - udgifter til forskellige slags ressourcer for at skabe omsætningsaktiver, udføre arbejde, levere tjenester og akkumulere ikke-aktiverede omkostninger;

Dt20, 23 osv. Kt25, 26 - omfordeling af akkumuleret generel produktion og generelle økonomiske omkostninger mellem forskellige omsætningsaktiver, arbejder og tjenesteydelser.

2. Aktiv genkendelse:

Dt01, 04 osv. Kt08 - accept af langfristede aktiver til bogføring efter udløbet af perioden med akkumulering af aktiverede omkostninger;

Dt43 Kt20, 23 - accept af omsætningsaktiver til bogføring efter udløbet af perioden med akkumulering af ikke-aktiverede omkostninger.

3. Indregning af udgifter:

Dt90, 91 Kt43, 01 osv. - indregning af udgifter ved afhændelse af omsætnings- eller langfristede aktiver;

Dt90 Kt20, 23 - indregning af udgifter i tilfælde af afskrivning af de akkumulerede omkostninger til arbejde og tjenester;

Dt91 Kt08 - afskrivning af aktiverede omkostninger, der ikke førte til indregning af et objekt af langfristede aktiver;

Dt91 Kt20, 23 - afskrivning af ikke-aktiverede omkostninger, der ikke førte til indregning af omsætningsaktiver.

Følgende regnskabsposter giver os mulighed for at opsummere ovenstående:

Omkostninger er summen af omkostningerne ved de anvendte ressourcer. Ved indregning af omkostninger forstås "strømmen" af en type aktiv til en anden eller en tilsvarende stigning i aktiver og passiver (i tilfælde af forbrug af arbejde og tjenesteydelser), som ikke reducerer organisationens kapital og derfor ikke fører til indregningen. af udgifter. Udløbet af optjeningsperioden betyder, at et aktiv eller en udgift skal indregnes. Udgifter er udgifter, der ikke førte til dannelsen af et omsætnings- eller anlægsaktiv (Dt90 Kt20, Dt91 Kt08, 20). Også indregnet som en omkostning er afskrivningen af et omsætningsaktiv, der ikke er relateret til dets produktionsforbrug (udgift - Dt90 Kt43, 41, Dt91 Kt10; ikke-udgift - Dt20, 23 osv. Kt10), eller afskrivning af et anlægsaktiv uanset årsag (Dt91 Kt01, 04 osv. . .).

Som vi kan se, foretages indregning af udgifter altid på konti 90 eller 91 - konti, hvor indtægter "møder" udgifter og genererer overskud. Derfor skal det understreges, at udgifter kun er Dt90 eller Dt91; at tale om at afspejle udgifter på udgiftskonti (08, 97, 15, 20 osv.) er ikke korrekt, da disse konti ikke er relateret til dannelsen af det økonomiske resultat , de er placeret i begyndelsen af kæden, hvilket så fører til økonomiske resultater. Det ville dog ikke være korrekt at definere udgifter som beløb, der afspejles i debiteringen af konto 90 eller 91, da essensen af definitionen burde være det modsatte - kun de beløb, der "har ret" til at påvirke størrelsen af fortjenesten, kan afspejles i debiteringen af disse konti, dvs. som indregnes som udgifter, fordi de reducerer organisationens kapital.

1.2 Generelle karakteristika for metoder til beregning af produktomkostninger

I russisk og udenlandsk økonomisk praksis anvendes forskellige beregningsmetoder. Der er to hovedmodeller til beregning af produktomkostninger:

1) model for fuldstændig omkostningsfordeling (absortionsomkostninger);

2) model for partiel omkostningsfordeling (direkte omkostningsberegning).

Den fulde omkostningsfordelingsmodel er beregnet til produktionsregnskabsformål, mens den delvise omkostningsfordelingsmodel primært er beregnet tilål.

Ud fra modellen for fuldstændig omkostningsfordeling beregnes prisen på et produkt, en ordre, drift eller andre omkostningsobjekter. I overensstemmelse hermed er prisen på et beregningsobjekt summen af differentialomkostninger for beregningsobjektet og fordelte samlede omkostninger - overhead, indirekte omkostninger.

Inden for rammerne af den fulde omkostningsfordelingsmodel er det tilrådeligt at klassificere beregningsmetoder afhængigt af følgende karakteristika:

beregning objekt;

beregningsmetode.

Afhængigt af genstanden for beregningen kan følgende hovedmetoder skelnes:

efter produkt;

brugerdefinerede;

operationel;

tværgående;

proces for proces.

Afhængigt af beregningsmetoden kan der skelnes mellem følgende beregningsmetoder:

direkte konto (enhedsomkostninger);

normativ (ækvivalent);

beregning og analytisk;

parametrisk;

omkostningsudelukkelser;

koefficient;

kombineret (fig. 1.1.).

Ris. 1.1. Metoder og modeller til beregning af produktomkostninger

Beregningsmetoden eller kombinationen af beregningsmetoder bestemmes afhængigt af den valgte objekt-for-objekt beregningsmetode.

Den generelle omkostningsberegningsordning bør indebære at definere målene og målene for beregningen og på grundlag heraf vælge den passende model. Det skal bemærkes, at det i en markedsøkonomi synes tilrådeligt at bruge begge beregningsmodeller på en virksomhed, da de, samtidig med at de opfylder forskellige lokale mål og mål, virksomheden står over for, generelt er rettet mod at løse virksomhedens globale mål - at lave en profit.

En af de vigtigste metoder til omkostningsberegning er udarbejdelsen af omkostningsoverslag for produkter. Objektet for regnskab og beregning er en produktionsenhed. Med denne beregningsmetode er det muligt at bruge alle metoder til at udarbejde beregninger. Anvendelsen af den ene eller anden metode afhænger af den type produkt, der fremstilles, den teknologiske process karakteristika og de råvarer, der forarbejdes.

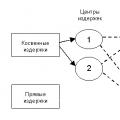

Den direkte tællemetode indebærer at bestemme prisen på en produktionsenhed ved at dividere de samlede omkostninger med antallet af producerede produkter. Denne metode bruges hovedsageligt i virksomheder, der producerer homogene produkter. I vestlig praksis kaldes denne metode "gennemsnitlig omkostningsberegning" (fig. 1.2).

Ris. 1.2. Fordeling af direkte og indirekte omkostninger

Anvendelsesområdet for denne metode er begrænset, da antallet af virksomheder, der producerer én type produkt, er meget lille. Oftere i praksis bruges dens modifikation - en beregnings- og analytisk beregningsmetode, som involverer bestemmelse af direkte omkostninger pr. produktionsenhed baseret på forbrugsrater og indirekte omkostninger - i forhold til den egenskab, der er etableret i industrien. Disse tegn inkluderer følgende:

mængde af basisproduktionsmateriale. Anvendes hovedsageligt i materialeintensive industrier;

omkostningerne ved det vigtigste produktionsmateriale. Anvendes i industrier, hvor produktionen kræver brug af dyre råvarer;

direkte arbejdstidsomkostninger. Anvendes i arbejdsintensive industrier;

grundløn for produktionsarbejdere;

maskinens timers drift af udstyret. Anvendes i kapitalintensive industrier.

Valget af egenskab (godtgørelsesgrundlag) er meget vigtigt for virksomheden.

I udenlandsk praksis er det sædvanligt at fordele indirekte omkostninger i følgende grupper:

overheadomkostninger til materialer (OM), for eksempel omkostninger til vedligeholdelse af lagerplads, løn til lager- og indkøbsafdelingens ansatte;

produktionsomkostninger (PO), for eksempel løn til personale i planlægnings- og designafdelingen, afskrivning på udstyr og bygninger, omkostninger til opvarmning af værkstedslokaler;

administrative overhead (AO), for eksempel løn til virksomhedsledelsen;

handelsomkostninger (OH), for eksempel reklameomkostninger, løn til salgsafdelingens ansatte.

AH og TN kombineres normalt og kaldes firm overhead (FOM).

Ved allokering af disse omkostninger overholder virksomheder følgende grundlæggende regel: Markup-grundlaget skal afspejle målet for forbruget af indirekte omkostninger ved et bestemt produkt.

I overensstemmelse med denne regel anvendes følgende kriterier som grundlag for allokering af faste omkostninger:

1. Ved allokering af faste omkostninger til materialer:

1.1. Mængde af hovedproduktionsmateriale - bruges til materialeintensive produkter, der kræver store råvareomkostninger i vægt- eller volumenheder. Kriteriet kan f.eks. anvendes på virksomheder i bagerbranchen.

1.2. Omkostningerne til det vigtigste produktionsmateriale bruges til produkter i fremstillingen, hvor der anvendes dyre råvarer. Det kan for eksempel bruges i smykkeindustrien.

2. Ved fordeling af produktionsomkostninger:

2.1. Direkte arbejdstid – bruges til arbejdsintensive produkter.

2.2. Direkte lønomkostninger anvendes til produkter med en høj andel af lønnen i omkostningerne.

2.3. Maskintid – bruges til produkter, der kræver betydelig udstyrsdriftstid.

3. Ved fordeling af generelle virksomhedsomkostninger:

3.1. Produktionsomkostninger ved produktion.

3.2. Produktsalgsvolumen.

Ved fordeling af faste omkostninger tages der hensyn til følgende egenskab: MN og PN fordeles på mængden af fremstillede produkter, da de hovedsageligt optræder i forbindelse med produktionsaktiviteter; FN fordeles på mængden af solgte produkter, da de hovedsageligt opstår i forbindelse med salgsprocessen.

Som en anden mulighed for fordeling af indirekte omkostninger anvendes den såkaldte ABC-omkostningsberegning (aktivitetsbaseret omkostningsberegning), baseret på disse omkostningers sammenhæng med virksomhedens produktions- og organisationsstruktur. Der identificeres strukturelle opdelinger, der betragtes som omkostningssteder. Omkostninger er grupperet i omkostningssteder baseret på de aktiviteter, der direkte genererer disse omkostninger. Følgelig fordeles overheadomkostningerne efter de kriterier, der er vedtaget for disse omkostningssteder (omkostningsdrivere).

Efter at have valgt karakteristikken (markup-basen), som overheadomkostningerne vil blive fordelt med, bestemmes overheadomkostningssatsen. Overheadsatsen bestemmes som kvotienten af de samlede overheadomkostninger divideret med den fulde samlede prisbase. Efterfølgende defineres overhead pr. enhed som produktet af overheadsatsen ganget med tillægsgrundlaget pr. enhed.

Staner baseret på normer og standarder for brug af materielle, økonomiske og arbejdskraftige ressourcer. Normer og standarder skal være progressive og videnskabeligt baserede, rettet mod rationel brug af alle virksomhedens ressourcer. Derfor bør deres værdier revideres med jævne mellemrum. I denne henseende skal virksomheden organisere regnskabsføring af ændringer i nuværende omkostningsstandarder pr. produktionsenhed. Denne metode er mest udbredt i industrier med masseproduktion af homogene produkter og veletableret planlægning ved udarbejdelse af omkostningsoverslag for nye typer produkter.

Den parametriske metode anvendes ved beregning af produkter af samme type, men af forskellig kvalitet. Det er baseret på etablering af mønstre for ændringer i omkostninger afhængigt af ændringer i parametre, der bestemmer produktkvaliteten. Denne metode giver dig mulighed for at bestemme omkostningerne ved at forbedre kvalitetsparametrene for produkter.

I komplekse industrier - olieraffinering, koks-kemikalier, beneficiering, kød og mejeri - kan omkostningerne til råvarer ikke henføres til en bestemt type produkt. Det er nødvendigt at anvende specielle beregningsmetoder, der vil gøre det muligt at bestemme det samlede beløb af alle omkostninger til forarbejdning af råvarerne og fordele disse omkostninger på de typer produkter, der produceres af disse råvarer. Disse metoder omfatter: metoden til at eliminere omkostninger, koefficient og kombineret.

Med metoden til at eliminere omkostninger i produkter opnået som et resultat af kompleks forarbejdning af råvarer, betragtes en type som den vigtigste, og resten betragtes som biprodukter. Omkostningerne til biprodukter er udelukket fra de samlede omkostninger til forarbejdning af råvarer, og det resterende beløb debiteres hovedproduktets omkostninger. For at bestemme værdien af biprodukter anvendes forskellige metoder:

a) virksomhedens aktuelle salgspriser for biprodukter;

b) priser for erstattede råmaterialebiprodukter;

c) omkostninger ved fremstilling af biprodukter.

Koefficientmetoden er baseret på brugen af koefficienter ved fordeling af komplekse omkostninger mellem de resulterende produkter. Et af produkterne tildeles en koefficient på 1, og resten sidestilles med det afhængigt af den valgte egenskab (produktvægt, salgspriser på produkter, indhold af organiske stoffer osv.). Beregningsmekanismen er som følger:

produktionsoutput beregnes i konventionelle enheder;

omkostningerne pr. en konventionel enhed bestemmes ved at dividere de samlede produktionsomkostninger i konventionelle enheder;

produktionsomkostningerne for hver type produkt bestemmes ved at gange omkostningerne pr. en konventionel enhed med den tilsvarende koefficient.

Den kombinerede metode er en kombination af de to ovenfor nævnte metoder. Beregningen udføres i flere faser:

1. Produkter er opdelt i hoved- og biprodukter;

2. Biprodukter er udelukket fra de samlede omkostninger som en procentdel af omkostningerne ved forarbejdning af alle råvarer;

3. Størrelsen af de resterende omkostninger efter udelukkelse fordeles mellem hovedtyperne af produkter i overensstemmelse med koefficienterne.

Med ordre-for-ordre-metoden er objektet for bogføring og omkostningsberegning en separat produktionsordre oprettet for en forudbestemt mængde produkter. Ordren specificerer de produkter, der skal fremstilles, og deres mængde; ordreopfyldelsestid; workshops involveret i implementeringen.

Den planlagte pris for en ordre bestemmes af summen af alle produktionsomkostninger i hele ordrens varighed. Imed denne metode opgøres således, efter at arbejdet er afsluttet i henhold til ordren.

De vigtigste egenskaber ved den tilpassede kalkulationsmetode er følgende:

koncentration af data om alle planlagte og faktisk afholdte omkostninger og allokering af dem til individuelle ordrer;

måling af omkostninger for hver ordre, snarere end over en periode.

Denne beregningsmetode anvendes i industrier med mekanisk samling af dele, samlinger og produkter generelt; i brancher, hvor der er et tæt forhold mellem den teknologiske proces mellem værksteder; på virksomheder, hvor kun ét værksted, det sidste i den teknologiske kæde, producerer færdige produkter. Custom costing-metoden bruges oftest i individuel og mindre produktion.

Den tværgående beregningsmetode anvendes i industrier, hvor de råvarer, der forarbejdes sekventielt, gennemgår flere uafhængige forarbejdningsfaser - forarbejdningsstadier. Hver forarbejdningsfase, med undtagelse af den sidste, repræsenterer en afsluttet fase af råvareforarbejdning, som et resultat af, at virksomheden modtager et halvfabrikata af egen produktion. Den tværgående beregningsmetode bruges i metallurgi, tekstiler, træbearbejdning og andre industrier. Omkostningsberegning ved brug af trin-for-trin-metoden udføres som følger: direkte omkostninger afspejles for hvert procestrin separat, råvareomkostningerne er inkluderet i produktionsomkostningerne for det første trin, omkostningerne til det endelige produkt er summen af omkostningerne for alle faser.

Virksomheder, der sælger halvfabrikata eksternt, bruger en ændring af den tværgående beregningsmetode - en halvfærdig version af den tværgående metode. Omkostningerne til halvfabrikata og færdigvarer består af omkostningerne til halvfabrikata og de tidligere forarbejdningsstadier. Når der anvendes en halvfærdig version af omkostningsberegning, sker der naturligvis gentagen beregning. En sådan lagdeling i omkostningsregnskabet kaldes fabriksintern omsætning, som skal udelukkes ved opsummering af omkostninger for virksomheden som helhed.

I udenlandsk praksis kaldes den tværgående metode for procesomkostningsmetoden.

Operational costing refererer til de såkaldte mixed costing-systemer (hubrid costing), som indtager en mellemposition mellem ordre-for-ordre og proces-for-proces metoder. I tilfælde af driftsomkostninger bruges ordre-for-ordre-metoden til at tage højde for materialer, og proces-for-proces-metoden bruges til at tage højde for løn og faste omkostninger. I praksis bruger virksomheder ofte en planlagt koefficient til at henføre overheadomkostninger og lønninger til produktionsomkostningerne ved hjælp af denne metode. Som følge heraf består omkostningerne af "faktiske materialer" og "faktiske lønninger og ODA fordelt på grundlag af den planlagte koefficient." Denne omkostning kaldes "normalomkostningen", i modsætning til den faktiske omkostning, og selve omkostningssystemet kaldes "normalomkostningssystemet".

De overvejede beregningssystemer gør det muligt at henføre alle produktions- og salgsomkostninger til ét objekt. Omkostningerne for en virksomhed under den fulde omkostningsallokeringsmodel er helt bestemt af produktionen og valget af produktsortiment. Det største problem, som en virksomhed står over for med denne omkostningsmodel, er at vælge et fair omkostningsfordelingsprincip.

Proceduren for regnskabsføring af produktionsomkostninger og beregning af omkostningerne ved produkter (værker, tjenester) eller regnskab for distributionsomkostninger bestemmes af organisationen uafhængigt baseret på branchespecifikke og regulatoriske dokumenter (hvis nogen) anvendt i det omfang, det ikke er i modstrid med nye reguleringer dokumenter om regnskab.

1.3 Udsigter til forbedring af metoder til beregning af produktomkostninger

Under betingelserne for at udvikle markedsforhold i vores land bliver virksomheden juridisk og økonomisk uafhængig; at opnå positive resultater af sine aktiviteter afhænger nu fuldstændig af dygtig ledelse og træffe de rigtige ledelsesbeslutninger.

Det indenlandske system for regnskabsføring af produktionsomkostninger opfyldte kravene i en centralt styret økonomi: det gav oplysninger om alle omkostninger, der faktisk afholdtes i produktionsprocessen.

Efterhånden som virksomheder med forskellige former for ejerskab bliver isoleret, privatiseringsprocesser af statsejede virksomheder udvikler sig, mekanismer for fri prisfastsættelse og uafhængig planlægning af produktsortimentet indføres, og andre aspekter af markedsøkonomien udvikler sig, synes der et behov for vestlige metoder til omkostningsdannelse, for eksempel direkte omkostningsberegning, videreudvikling vil afhænge af dette.

Med den traditionelle metode til beregning af produktomkostninger fordeles alle omkostninger mellem solgte produkter og de resterende produkter på lageret. Med denne metode blandes omkostningerne ved at producere en bestemt type produkt og omkostningerne for virksomheden selv.

En anden metode til omkostningsberegning og omkostningsberegning - direkte omkostningsberegning - omfatter kun variable omkostninger. Direkte omkostningsberegning er et ledelsesregnskabssystem baseret på klassificering af omkostninger i faste og variable afhængigt af mængden af produktion, aktivitet eller kapacitetsudnyttelse og omfatter regnskab og analyse af omkostninger og resultater. Skematisk kan resultatet af modellering af en virksomheds aktiviteter ved hjælp af forskellige omkostningsberegningsmetoder præsenteres i form af diagram 1.1.

Med det direkte omkostningssystem foretages som nævnt ovenfor kun omkostningsregnskab for variable omkostninger. Faste udgifter indgår ikke i opgørelsen af kostprisen på produkter, men som udgifter i en given periode afskrives i det overskud, der er modtaget i den periode, hvor de er afholdt. Saldi af færdigvarer på lagre primo og slutning af året og igangværende arbejder vurderes også ved hjælp af variable omkostninger.

Beregning af omkostninger ved hjælp af dette system gør det muligt at opnå yderligere indikatorer, der afspejler virksomhedens aktiviteter: marginal produktionsindkomst og marginal salgsindkomst. Dette giver dig mulighed for at opbygge en mere flertrinsrapport.

Skema 1.1. Modellering af en virksomheds aktiviteter ved hjælp af forskellige metoder til omkostningsdannelse

Beregning af omkostninger ved hjælp af forskellige metoder og udførelse af traditionelle og marginale analyser baseret på dette, påvirker også proceduren for beregning af så vigtige indikatorer som profit og rentabilitet. Dette afspejles igen i beregningen af indflydelsen på ændringer i disse indikatorer af følgende faktorer: mængde og struktur af solgte produkter, priser, omkostninger.

Vi kan sige, at det økonomiske system, hvis kerne er markedsforhold, komplicerer orienteringen af en virksomhed under moderne forhold, vigtigheden af virksomhedsledelse og dannelsen af en række objektiv information for at sikre, at dens effektive funktion øges. En af de vigtige interne indikatorer er produktionsomkostningerne. Omkostninger kan bestemmes enten ved fuld tilskrivning af omkostninger eller ved delvis tilskrivning.

Med hensyn til anvendeligheden af hver metode kan følgende siges. Begge metoder har deres fordele og ulemper, så de bruges ofte parallelt i praksis. Overskudsraten og priserne for virksomhedens hovedprodukter på lang sigt fastlægges i henhold til metoden til fuld regnskabsføring og omkostningsberegning under hensyntagen til udbud og efterspørgsel. Samme metode bruges til at beregne den faktiske omkostning pr. produktionsenhed for rapporteringsperioden, som skal omfatte alle omkostninger. Det delvise omkostningsregnskabssystem sikrer processen med at træffe ledelsesbeslutninger, udvider regnskabets analytiske muligheder og giver dig mulighed for at opbygge et profitstyringssystem.

DEN RUSSISKE FØDERATIONS FINANSMINISTERIE

BESTILLE

fra 06.10.08 N 106нVED GODKENDELSE AF REGNSKABSREGLER

For at forbedre den juridiske regulering inden for regnskab og finansiel rapportering og i overensstemmelse med reglerne om Den Russiske Føderations finansministerium, godkendt ved dekret fra Den Russiske Føderations regering af 30. juni 2004 N 329 (samlet lovgivning af Den Russiske Føderation, 2004, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755; 2006, N 32, Art. 3569; N 47, Art. 4900; 2007, N 23, Art. 2801; N 45, Art. 5491; 2008, N 5, Art. 411), bestiller jeg:

1. Godkend:

a) Regnskabsregler "Organisationens regnskabspolitik" (PBU 1/2008) i overensstemmelse med bilag nr. 1;

b) Regnskabsforskrifter "Ændringer i anslåede værdier" () i overensstemmelse med bilag nr. 2.

2. Anerkend som ugyldig Bekendtgørelse fra Finansministeriet i Den Russiske Føderation af 9. december 1998 N 60n "Om godkendelse af regnskabsbestemmelserne "Organisationens regnskabspolitik" PBU 1/98" (Bekendtgørelse registreret hos Justitsministeriet for den Russiske Føderation den 31. december 1998, registreringsnummer 1673; Bulletin of normative acts of Federal Executive Authorities, nr. 2, 11. januar 1999; Rossiyskaya Gazeta, nr. 10, 20. januar 1999).

Stedfortræder

Formand for regeringen

Den Russiske Føderation -

finansminister

Den Russiske Føderation

A.L.KUDRIN

Bilag nr. 1

efter Finansministeriets bekendtgørelse

Den Russiske Føderation

dateret 06.10.2008 N 106n

POSITION

OM REGNSKABSPRAKSIS "ORGANISATIONENS REGNSKABSPOLITIK"

(PBU 1/2008)

I. Generelle bestemmelser

1. Disse regulativer fastlægger reglerne for dannelse (udvælgelse eller udvikling) og offentliggørelse af regnskabspraksis for organisationer, der er juridiske enheder i henhold til lovgivningen i Den Russiske Føderation (med undtagelse af kreditinstitutter og organisationer i den offentlige sektor) (i det følgende benævnt: som organisationer).

(som ændret ved ordrer fra Ruslands finansministerium af 25. oktober 2010 N 132n, dateret 28. april 2017 N 69n)

Filialer og repræsentationskontorer for udenlandske organisationer beliggende på Den Russiske Føderations territorium kan formulere regnskabspraksis i overensstemmelse med disse regulativer eller baseret på reglerne fastsat i det land, hvor den udenlandske organisation er beliggende, hvis sidstnævnte ikke er i modstrid med International Financial Reporting Standards .

2. I denne forordnings formål forstås en organisations regnskabspolitik som det sæt af regnskabsmetoder, som den har vedtaget - primær observation, omkostningsmåling, aktuel gruppering og endelig generalisering af fakta om økonomisk aktivitet.

Regnskabsmetoder omfatter metoder til gruppering og vurdering af fakta om økonomisk aktivitet, tilbagebetaling af værdien af aktiver, organisering af dokumentflow, opgørelse, brug af regnskabskonti, organisering af regnskabsregistre og behandling af oplysninger.

3. Denne forordning gælder for:

- vedrørende dannelsen af regnskabspolitikker - for alle organisationer;

- med hensyn til offentliggørelse af regnskabspraksis - til organisationer, der offentliggør deres regnskaber helt eller delvist i overensstemmelse med lovgivningen i Den Russiske Føderation, konstituerende dokumenter eller på eget initiativ.

II. Udformning af regnskabspraksis

4. Organisationens regnskabspolitik er dannet af regnskabschefen eller en anden person, som i overensstemmelse med lovgivningen i Den Russiske Føderation er betroet at føre organisationens regnskaber på grundlag af disse bestemmelser og er godkendt af lederen af organisationen.

I dette tilfælde bekræftes:

- en arbejdskontoplan indeholdende syntetiske og analytiske konti, der er nødvendige for at vedligeholde regnskabsoptegnelser i overensstemmelse med kravene til aktualitet og fuldstændighed af regnskab og rapportering;

- former for primære regnskabsbilag, regnskabsregistre, samt dokumenter til intern regnskabsaflæggelse;

- proceduren for at udføre en opgørelse over organisationens aktiver og passiver;

- metoder til vurdering af aktiver og passiver;

- dokumentflowregler ogteknologi;

- proceduren for overvågning af forretningsdrift;

- andre løsninger, der er nødvendige for at organisere regnskabet.

5. Ved udvikling af regnskabspraksis forudsættes det, at:

- en organisations aktiver og passiver eksisterer adskilt fra aktiver og passiver hos ejerne af denne organisation og andre organisationers aktiver og passiver (forudsat ejendomsadskillelse);

- organisationen vil fortsætte sine aktiviteter i en overskuelig fremtid, og den har ingen intention om eller behov for at afvikle eller væsentligt reducere sine aktiviteter, og forpligtelser vil derfor blive tilbagebetalt på den foreskrevne måde (going concern-antagelse);

- den af organisationen vedtagne regnskabspraksis anvendes konsekvent fra et regnskabsår til et andet (forudsætning om konsistens i anvendelsen af regnskabspraksis);

- fakta om organisationens økonomiske aktiviteter vedrører den rapporteringsperiode, hvor de fandt sted, uanset det faktiske tidspunkt for modtagelse eller betaling af midler forbundet med disse fakta (antagelsen om midlertidig sikkerhed for fakta om økonomisk aktivitet).

5.1. En organisation vælger regnskabsmetoder uanset andre organisationers valg af regnskabsmetoder. Hvis moderselskabet godkender sine regnskabsstandarder, som er obligatoriske til brug for dets datterselskab, vælger et sådant datterselskab regnskabsmetoder baseret på disse standarder.

(klausul 5.1 indført ved ordre fra det russiske finansministerium af 28. april 2017 N 69n)

6. Organisationens regnskabspraksis skal sikre:

- fuldstændighed af refleksion i regnskabsføring af alle fakta om økonomisk aktivitet (fuldstændighedskrav);

- rettidig afspejling af fakta om økonomisk aktivitet i regnskaber og regnskaber (aktualitetskrav);

- større vilje til at indregne udgifter og forpligtelser i regnskabsføringen end mulige indtægter og aktiver, idet man undgår at skabe skjulte reserver (krav om forsigtighed);

- refleksion i regnskabsføring af fakta om økonomisk aktivitet baseret ikke så meget på deres juridiske form, men på deres økonomiske indhold og forretningsbetingelser (kravet om prioritering af indhold frem for form);

- identiteten af analytiske regnskabsdata med omsætning og saldi på syntetiske regnskabskonti den sidste kalenderdag i hver måned (konsistenskrav);

- rationelt regnskab, baseret på forretningsforhold og størrelsen af organisationen, samt baseret på forholdet mellem omkostningerne ved at generere information om et bestemt regnskabsobjekt og nytten (værdien) af disse oplysninger (kravet om rationalitet).

6.1. Ved udarbejdelse af en regnskabspolitik kan mikrovirksomheder og almennyttige organisationer, der har ret til at anvende forenklede regnskabsmetoder, herunder forenklet regnskabsmæssig (økonomisk) rapportering, sørge for regnskabsføring ved hjælp af et simpelt system (uden at bruge dobbeltindtastning).

(klausul 6.1 indført ved bekendtgørelse fra Ruslands finansministerium af 18. december 2012 N 164n; som ændret ved bekendtgørelse fra Ruslands finansministerium af 6. april 2015 N 57n)

7. Regnskab for en specifik regnskabspost udføres på den måde, der er fastsat af den føderale regnskabsstandard. Hvis den føderale regnskabsstandard for et specifikt regnskabsspørgsmål tillader flere regnskabsmetoder, vælger organisationen en af disse metoder, styret af paragraf 5, 5.1 og 6 i disse regulativer.

En organisation, der offentliggør konsoliderede regnskaber, der er udarbejdet i overensstemmelse med International Financial Reporting Standards eller regnskaber for en organisation, der ikke danner en koncern, har ret til at blive styret af føderale regnskabsstandarder under hensyntagen til kravene i International Financial Reporting Standards, ved udformningen af dens regnskabspraksis. En sådan organisation har især ret til ikke at anvende den regnskabsmetode, der er fastsat af den føderale regnskabsstandard, når en sådan metode fører til en uoverensstemmelse mellem organisationens regnskabspraksis og kravene i International Financial Reporting Standards.

(klausul 7 som ændret ved bekendtgørelse fra det russiske finansministerium af 28. april 2017 N 69n)

7.1. Hvis de føderale regnskabsstandarder ikke fastlægger regnskabsmetoder for et specifikt regnskabsspørgsmål, udvikler organisationen en passende metode baseret på kravene fastsat af lovgivningen i Den Russiske Føderation om regnskabs-, føderale og (eller) industristandarder. I dette tilfælde bruger organisationen, baseret på antagelserne og kravene i paragraf 5 og 6 i disse regler, følgende dokumenter sekventielt:

a) internationale regnskabsstandarder;

b) bestemmelser i føderale og (eller) brancheregnskabsstandarder om lignende og (eller) relaterede spørgsmål;

(klausul 7.1 indført ved kendelse fra det russiske finansministerium af 28. april 2017 N 69n)

7.2. En organisation, der har ret til at bruge forenklede regnskabsmetoder, herunder forenklede regnskabsmæssige (regnskaber), i mangel af passende regnskabsmetoder for et specifikt spørgsmål i føderale regnskabsstandarder, har ret til at formulere en regnskabspolitik, udelukkende styret af kravet af rationalitet.

(klausul 7.2 indført ved kendelse fra det russiske finansministerium af 28. april 2017 N 69n)

7.3. I ekstraordinære tilfælde, når dannelsen af en regnskabspraksis i overensstemmelse med afsnit 7 og 7.1 i denne forordning fører til en upålidelig repræsentation af organisationens finansielle stilling, de økonomiske resultater af dens aktiviteter og strømmen af dens midler i regnskabet ( regnskaber, har organisationen ret til at afvige fra reglerne fastsat i disse paragraffer på alle følgende betingelser:

a) der er identificeret omstændigheder, der hindrer dannelsen af en pålidelig repræsentation af dets finansielle stilling, økonomiske resultater og pengestrømme i de regnskabsmæssige (finansielle) opgørelser;

b) en alternativ regnskabsmetode er mulig, hvis anvendelse gør det muligt at eliminere disse omstændigheder;

c) den alternative regnskabsmetode ikke fører til andre omstændigheder, hvor organisationens (finansielle) regnskaber vil give et upålideligt billede af dens finansielle stilling, økonomiske resultater og pengestrømme;

d) oplysninger om afvigelser fra reglerne fastsat i punkt 7 og 7.1 i dette regulativ og brugen af en alternativ regnskabsmetode oplyses af organisationen i overensstemmelse med disse regulativer.

(klausul 7.3 indført efter ordre fra det russiske finansministerium af 28. april 2017 N 69n)

7.4. I det omfang anvendelsen af regnskabspraksis udformet i overensstemmelse med paragraf 7 og 7.1 i dette regulativ fører til dannelse af oplysninger, hvis tilstedeværelse, fravær eller metode til afspejling i organisationens regnskabsmæssige (regnskaber) afhænge af de økonomiske beslutninger truffet af brugerne af disse erklæringer (i det følgende benævnt - uvæsentlige oplysninger), har organisationen ret til at vælge regnskabsmetoden, udelukkende styret af kravet om rationalitet (uden at anvende paragraf 7, 7.1 i disse regler ). Organisationen klassificerer uafhængigt information som ikke-essentiel baseret på både størrelsen og arten af disse oplysninger.

(klausul 7.4 indført efter ordre fra det russiske finansministerium af 28. april 2017 N 69n)

8. Den af organisationen vedtagne regnskabspraksis er betinget af registrering med organisationens relevante organisatoriske og administrative dokumentation (ordrer, instruktioner, standarder osv.).

(som ændret ved bekendtgørelse fra Ruslands finansministerium af 28. april 2017 N 69n)

9. Regnskabsmetoder valgt af organisationen ved udvikling af regnskabspraksis anvendes fra den første januar i året efter det år, hvor det relevante organisatoriske og administrative dokument er godkendt. Desuden anvendes de af alle afdelinger, repræsentationskontorer og andre afdelinger af organisationen (inklusive dem, der er allokeret til en separat balance), uanset deres placering.

En nyoprettet organisation, en organisation, der er et resultat af en omorganisering, udarbejder sin valgte regnskabspraksis i overensstemmelse med disse regler senest 90 dage fra datoen for statens registrering af den juridiske enhed. Den regnskabspraksis, der er vedtaget af den nyoprettede organisation, anses for at være anvendt fra datoen for statens registrering af den juridiske enhed.

III. Ændring af regnskabspraksis

10. Ændringer i en organisations regnskabspraksis kan foretages i følgende tilfælde:

- ændringer i lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskabsføring;

- organisationens udvikling af nye regnskabsmetoder. Anvendelsen af en ny regnskabsmetode indebærer forbedring af kvaliteten af information om regnskabsobjektet;

(som ændret ved bekendtgørelse fra Ruslands finansministerium af 28. april 2017 N 69n) - væsentlige ændringer i erhvervslivets forhold. En væsentlig ændring i en organisations forretningsforhold kan være forbundet med omorganisering, ændring i typer af aktiviteter mv.

Det anses ikke for at være en ændring i regnskabspraksis at godkende metoden til regnskabsføring af fakta om økonomisk aktivitet, der er væsentligt forskellige fra de forhold, der fandt sted tidligere, eller som opstod for første gang i organisationens aktiviteter.

11. Ændringer i anvendt regnskabspraksis skal begrundes og formaliseres på den måde, der er foreskrevet i afsnit 8 i dette regulativ.

12. Ændringer i regnskabspraksis foretages fra regnskabsårets begyndelse, medmindre andet følger af årsagen til en sådan ændring.

13. Konsekvenserne af ændringer i regnskabspraksis, som har haft eller kan have en væsentlig indvirkning på organisationens finansielle stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme vurderes i monetære termer. Vurderingen i pengemæssig henseende af konsekvenserne af ændringer i regnskabspraksis foretages på baggrund af data, der er verificeret af organisationen på det tidspunkt, hvorfra den ændrede regnskabsmetode anvendes.

14. Konsekvenserne af ændringer i regnskabspraksis forårsaget af ændringer i lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskaber afspejles i regnskab og rapportering på den måde, der er fastlagt af den relevante lovgivning i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskabsføring. Hvis den relevante lovgivning i Den Russiske Føderation og (eller) en lovgivningsmæssig retsakt om regnskaber ikke fastlægger en procedure til at afspejle konsekvenserne af ændringer i regnskabspraksis, afspejles disse konsekvenser i regnskab og rapportering på den måde, der er fastlagt i afsnit 15 i disse bestemmelser.

15. Konsekvenserne af ændringer i regnskabspraksis forårsaget af andre årsager end dem, der er specificeret i afsnit 14 i dette regulativ, og som havde eller kunne have en væsentlig indvirkning på organisationens finansielle stilling, økonomiske resultater af dens aktiviteter og (eller) likviditet strømme, afspejles i regnskabet med tilbagevirkende kraft, dog med undtagelse af tilfælde, hvor vurderingen i pengemæssig henseende af sådanne konsekvenser i forhold til perioder forud for regnskabsperioden ikke kan foretages med tilstrækkelig pålidelighed.

Når vi retrospektivt afspejler konsekvenserne af ændringer i regnskabspraksis, går vi ud fra den antagelse, at den ændrede regnskabsmetode blev anvendt fra det tidspunkt, hvor kendsgerningerne om økonomisk aktivitet af denne type opstod. Retrospektiv refleksion af konsekvenserne af ændringer i regnskabspraksis består i at justere åbningsbalancen under posten "Overført resultat (udækket tab)" og (eller) andre balanceposter pr. samt værdierne af relaterede regnskabsposter oplyst for hver periode præsenteret i årsregnskabet, som om den nye regnskabspraksis var blevet anvendt fra det øjeblik, hvor kendsgerningerne om økonomisk aktivitet af denne type opstod.

(som ændret ved bekendtgørelse fra Ruslands finansministerium af 28. april 2017 N 69n)

I tilfælde, hvor en vurdering i monetær henseende af konsekvenserne af en ændring i regnskabspraksis i forhold til perioder forud for regnskabsperioden ikke kan foretages med tilstrækkelig pålidelighed, anvendes den ændrede regnskabsmetode på de relevante fakta om økonomisk aktivitet, der er indtruffet efter indførelse af den ændrede metode (fremadrettet).

15.1. Organisationer, der har ret til at anvende forenklede regnskabsmetoder, herunder forenklet regnskabsmæssig (økonomisk) rapportering, kan i deres regnskaber afspejle konsekvenserne af ændringer i regnskabspraksis, som har haft eller kan have en væsentlig indvirkning på organisationens økonomiske stilling. finansielle resultater af dets aktiviteter og (eller) pengestrømme, midler, fremadrettet, undtagen i tilfælde, hvor en anden procedure er fastlagt af lovgivningen i Den Russiske Føderation og (eller) en lovgivningsmæssig retsakt om regnskabsføring.

(klausul 15.1 blev indført ved bekendtgørelse fra det russiske finansministerium af 8. november 2010 N 144n; som ændret ved bekendtgørelser fra Ruslands finansministerium af 27. april 2012 N 55n, dateret den 6. april 2015 N 57n)

16. Ændringer i regnskabspraksis, der har haft eller er i stand til at have en væsentlig indvirkning på organisationens finansielle stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme er underlagt særskilt oplysning i årsregnskabet.

IV. Oplysning om regnskabspraksis

17. Organisationen skal oplyse om de anvendte regnskabsmetoder ved udformningen af regnskabspraksis, uden kendskab til hvis anvendelse af interesserede brugere af regnskabs- (regnskabs)regnskabet det er umuligt pålideligt at vurdere organisationens økonomiske stilling, de økonomiske resultater af dets aktiviteter og (eller) pengestrømme.

(klausul 17 som ændret ved bekendtgørelse fra det russiske finansministerium af 28. april 2017 N 69n)

Regnskabsmetoder anses for væsentlige, uden kendskab til anvendelsen af hvilke interesserede brugere af regnskaber det er umuligt pålideligt at vurdere organisationens økonomiske stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme.

18. Stykke undtaget. - Bekendtgørelse fra finansministeriet i Rusland af 11. marts 2009 N 22n.

Hvis regnskaber ikke offentliggøres i sin helhed, er oplysninger om regnskabspraksis underlagt oplysning, i det mindste delvist direkte relateret til de offentliggjorte data.

19. Hvis en organisations regnskabspraksis er udformet på grundlag af de forudsætninger, der er angivet i afsnit 5 i denne forordning, må disse forudsætninger ikke oplyses i årsregnskabet.

Ved udformning af en organisations regnskabspraksis baseret på andre forudsætninger end dem, der er angivet i afsnit 5 i dette regulativ, skal sådanne forudsætninger sammen med begrundelsen for deres anvendelse oplyses i årsregnskabet.

20. Hvis der ved udarbejdelsen af årsregnskabet er væsentlig usikkerhed om begivenheder og forhold, der kan rejse væsentlig tvivl om anvendeligheden af going concern-antagelsen, skal virksomheden identificere usikkerheden og klart beskrive, hvad den vedrører.

20.1. En organisation, der danner en regnskabspraksis i overensstemmelse med paragraf 2 i paragraf 7 i dette regulativ, skal i relation til hver regnskabsmetode etableret af den føderale regnskabsstandard, som den ikke har anvendt, beskrive en sådan metode samt oplyse det tilsvarende krav i International Financial Reporting Standard og beskriv hvordan Dette krav vil således blive overtrådt, hvis den regnskabsmetode, der er fastsat af den føderale regnskabsstandard, anvendes.

(klausul 20.1 indført ved kendelse fra det russiske finansministerium af 28. april 2017 N 69n)

20.2. En organisation, der anvendte paragraf 7.3 i dette regulativ ved udviklingen af sin regnskabspraksis, skal oplyse:

navnet på den føderale regnskabsstandard, der fastlægger den regnskabsmetode, som organisationen har afveget fra, med en kort beskrivelse af denne metode;

omstændigheder, som resulterer i, at anvendelsen af reglerne fastsat i punkt 7 og 7.1 i dette regulativ fører til, at organisationens regnskabsmæssige (finansielle) opgørelser ikke gør det muligt at opnå et pålideligt billede af dens finansielle stilling, økonomiske resultater og likviditet. strømme og årsagerne til forekomsten af disse omstændigheder;

værdierne af alle indikatorer for organisationens (finansielle) regnskaber, der blev ændret som følge af afvigelser fra reglerne fastsat i paragraf 7 og 7.1 i dette regulativ, som om afvigelsen ikke var foretaget, og størrelsen af justeringen af hver indikator.

(klausul 20.2 indført ved bekendtgørelse fra det russiske finansministerium af 28. april 2017 N 69n)

21. I tilfælde af ændring af regnskabspraksis skal organisationen oplyse følgende:

Årsagen til ændringen i regnskabspraksis;

Proceduren for at afspejle konsekvenserne af ændringer i regnskabspraksis i årsregnskabet;

Størrelsen af justeringer forbundet med ændringer i regnskabspraksis for hver post i årsregnskabet for hver af de præsenterede rapporteringsperioder, og hvis organisationen er forpligtet til at oplyse oplysninger om indtjening pr. aktie, også i henhold til data om basisindtjening og udvandet indtjening (tab ) pr. aktie;

Størrelsen af den tilsvarende regulering vedrørende regnskabsperioder forud for dem, der er præsenteret i regnskabet, i det omfang det er praktisk muligt.

Hvis en ændring af regnskabspraksis skyldes anvendelsen af en reguleringsretsakt for første gang eller en ændring i en reguleringsretsakt, afspejler konsekvenserne af ændringen i regnskabspraksis i overensstemmelse med proceduren i denne handling er også underlagt offentliggørelse.

22. Hvis offentliggørelsen af oplysninger, der er omhandlet i afsnit 21 i disse forordninger for en bestemt tidligere rapporteringsperiode præsenteret i årsregnskabet, eller for rapporteringsperioder tidligere end de præsenterede, er umulig, er den kendsgerning, at en sådan offentliggørelse er umulig, betinget af oplysning sammen med en angivelse af den regnskabsperiode, hvor den tilsvarende ændring i regnskabspraksis påbegyndes.

23. Hvis en lovgivningsmæssig retsakt om bogføring giver mulighed for frivillig anvendelse af de regler, der er godkendt af den inden fristen for deres obligatoriske anvendelse, skal organisationen, når denne benytter denne mulighed, oplyse om dette i de regnskabsmæssige (regnskaber).

(klausul 23 som ændret ved bekendtgørelse fra det russiske finansministerium af 28. april 2017 N 69n)

24. Væsentlige regnskabsmetoder samt oplysninger om ændringer i regnskabspraksis er underlagt oplysning i organisationens (regnskabs)regnskaber.

(som ændret ved bekendtgørelse fra Ruslands finansministerium af 28. april 2017 N 69n)

I tilfælde af fremlæggelse af delårsregnskaber (regnskaber), må de ikke indeholde oplysninger om organisationens regnskabspraksis, hvis der ikke er sket ændringer i sidstnævnte siden udarbejdelsen af årsregnskabet (regnskabs) for det foregående år, hvori regnskabspraksis er oplyst.

(som ændret ved bekendtgørelse fra Ruslands finansministerium af 28. april 2017 N 69n)

PBU 1/2008" Regnskabspolitik organisationer"(godkendt efter ordre fra finansministeriet i Rusland af 6. oktober 2008 nr. 106n) indført den 1. januar 2009 og erstatter den gamle PBU 1/98. Gælder for alle juridiske enheder, undtagen kredit- og budgetinstitutioner. Når du udarbejder en ordre om ændringer og tilføjelser for 2009, skal du være opmærksom på to aspekter.

For det første er konsekvenserne af justeringer af regnskabspraksis nu opdelt i fremadrettet og tilbageskuende. Det samme gælder for vurdering af indvirkning på regnskabsindikatorer af regler, der er godkendt, men endnu ikke trådt i kraft. For det andet er elementerne i den anvendte regnskabspraksis beskrevet i den relevante bekendtgørelse nærmere oplyst.

Der er ingen globale ændringer. Men en række interessante og nyttige punkter er tydelige.

Først introduceret begrebet "retrospektiv refleksion" konsekvenser af ændringer i anvendt regnskabspraksis (giver mulighed for regulering af saldoen i linjen "Overført overskud (udækket tab)"). Listen over oplysninger, der skal oplyses i regnskaber, er blevet væsentligt udvidet. Det vil f.eks. være nødvendigt at oplyse fakta om manglende anvendelse af bestemmelser, der ikke er trådt i kraft, og vurdere deres mulige indvirkning på rapporteringsindikatorer.

Lav en regnskabspraksis organisationer kan nu ikke kun være regnskabschef, men også enhver anden person, der er betroet regnskabet. Og filialer og repræsentationskontorer for udenlandske organisationer i Rusland har lov til at føre optegnelser i henhold til reglerne i en fremmed stat, hvis de ikke er i modstrid med IFRS eller PBU 1/2008. Valget skal ligge fast i regnskabspraksis.

Stillet til rådighed godkendelse i regnskabspraksis af alle former for primære regnskabsbilag som virksomheden bruger. Tidligere opførte ordren kun uafhængige udviklinger. Bemærk venligst, at den "primære" brug af ikke-forenede formularer uden at udstede de tilsvarende interne organisatoriske og administrative dokumenter kan føre til negative konsekvenser for virksomheden. Især, uden at følge denne procedure, vil det ikke være muligt at bevise, at der er accepteret regnskab og bogføring af materialer på ikke-forenede fakturaer (se resolutionen fra Federal Antimonopoly Service i North-West District dateret 6. marts 2006 i sag nr. A13-6672/2005-19).

Hvis de metoder, som en virksomhed bruger til at afspejle transaktioner, ikke er foreskrevet i PBU, har den ret til at udvikle sin egen metode. I dette tilfælde kan du stole på andre bestemmelser og normer i IFRS.

Generelt bør udarbejdelse af regnskabspraksis og rettidig vedtagelse heraf behandles meget ansvarligt. Om ikke andet fordi det i tilfælde af kontroversielle situationer hjælper skatteyderen med at forsvare sin position. Et eksempel er afgørelserne fra Federal Antimonopoly Service i det nordvestlige distrikt af 26. februar 2007 i sag nr. A05-7683/2006-9 og af 20. juni 2006 i sag nr. A56-41550/2005. I begge tilfælde benyttede organisationerne sig af paragraf 8 i PBU 1/98 og godkendte proceduren for at opretholde særskilt omkostningsregnskab i skattemæssig henseende.

Hvis regnskabspolitikken ikke er udarbejdet fuldt ud, eller proceduren for dens godkendelse er overtrådt, stiller domstolene side med skattetilsynet (se afgørelser fra Federal Antimonopoly Service i North-West District dateret 27. august 2007 i sag nr. A56 -6351/04 og 29. juli 2004 i sag nr. A56-49391/03).

DEN RUSSISKE FØDERATIONS FINANSMINISTERIE

BESTILLE

VED GODKENDELSE AF REGNSKABSREGLER

For at forbedre den juridiske regulering inden for regnskab og finansiel rapportering og i overensstemmelse med reglerne om Den Russiske Føderations finansministerium, godkendt ved dekret fra Den Russiske Føderations regering af 30. juni 2004 N 329 (samlet lovgivning af Den Russiske Føderation, 2004, N 31, Art. 3258; N 49, Art. 4908; 2005, N 23, Art. 2270; N 52, Art. 5755; 2006, N 32, Art. 3569; N 47, Art. 4900; 2007, N 23, Art. 2801; N 45, Art. 5491; 2008, N 5, Art. 411), bestiller jeg:

1. Godkend:

a) Regnskabsregler "Organisationens regnskabspolitik" (PBU 1/2008) i overensstemmelse med bilag nr. 1;

b) Regnskabsregler "Ændringer i anslåede værdier" (PBU 21/2008) i henhold til bilag nr. 2.

2. Anerkend som ugyldig Bekendtgørelse fra Finansministeriet i Den Russiske Føderation af 9. december 1998 N 60n "Om godkendelse af regnskabsbestemmelserne "Organisationens regnskabspolitik" PBU 1/98" (Bekendtgørelse registreret hos Justitsministeriet for den Russiske Føderation den 31. december 1998, registreringsnummer 1673; Bulletin for normative handlinger fra føderale udøvende myndigheder, nr. 2, 11. januar 1999; "Rossiyskaya Gazeta", nr. 10, 20. januar 1999).

Stedfortræder

Formand for regeringen

Den Russiske Føderation -

finansminister

Den Russiske Føderation

A.L.KUDRIN

Bilag nr. 1

efter Finansministeriets bekendtgørelse

Den Russiske Føderation

dateret 06.10.2008 N 106n

POSITION

OM REGNSKABSPRAKSIS "ORGANISATIONENS REGNSKABSPOLITIK"

(PBU 1/2008)

I. Generelle bestemmelser

1. Disse regulativer fastlægger reglerne for dannelse (udvælgelse eller udvikling) og offentliggørelse af regnskabspraksis for organisationer, der er juridiske enheder i henhold til lovgivningen i Den Russiske Føderation (med undtagelse af kreditorganisationer og budgetinstitutioner) (i det følgende benævnt som organisationer).

Filialer og repræsentationskontorer for udenlandske organisationer beliggende på Den Russiske Føderations territorium kan formulere regnskabspraksis i overensstemmelse med disse regulativer eller baseret på reglerne fastsat i det land, hvor den udenlandske organisation er beliggende, hvis sidstnævnte ikke er i modstrid med International Financial Reporting Standards .

2. I denne forordnings formål forstås en organisations regnskabspolitik som det sæt af regnskabsmetoder, som den har vedtaget - primær observation, omkostningsmåling, aktuel gruppering og endelig generalisering af fakta om økonomisk aktivitet.

Regnskabsmetoder omfatter metoder til gruppering og vurdering af fakta om økonomisk aktivitet, tilbagebetaling af værdien af aktiver, organisering af dokumentflow, opgørelse, brug af regnskabskonti, organisering af regnskabsregistre og behandling af oplysninger.

3. Denne forordning gælder for:

vedrørende dannelsen af regnskabspolitikker - for alle organisationer;

med hensyn til offentliggørelse af regnskabspraksis - til organisationer, der offentliggør deres regnskaber helt eller delvist i overensstemmelse med lovgivningen i Den Russiske Føderation, konstituerende dokumenter eller på eget initiativ.

II. Udformning af regnskabspraksis

4. Organisationens regnskabspolitik er dannet af regnskabschefen eller en anden person, som i overensstemmelse med lovgivningen i Den Russiske Føderation er betroet at føre organisationens regnskaber på grundlag af disse bestemmelser og er godkendt af lederen af organisationen.

I dette tilfælde bekræftes:

en arbejdskontoplan indeholdende syntetiske og analytiske konti, der er nødvendige for at vedligeholde regnskabsoptegnelser i overensstemmelse med kravene til aktualitet og fuldstændighed af regnskab og rapportering;

former for primære regnskabsbilag, regnskabsregistre, samt dokumenter til intern regnskabsaflæggelse;

proceduren for at udføre en opgørelse over organisationens aktiver og passiver;

metoder til vurdering af aktiver og passiver;

dokumentflowregler ogteknologi;

proceduren for overvågning af forretningsdrift;

andre løsninger, der er nødvendige for at organisere regnskabet.

5. Ved udvikling af regnskabspraksis forudsættes det, at:

en organisations aktiver og passiver eksisterer adskilt fra aktiver og passiver hos ejerne af denne organisation og andre organisationers aktiver og passiver (forudsat ejendomsadskillelse);

organisationen vil fortsætte sine aktiviteter i en overskuelig fremtid, og den har ingen intention om eller behov for at afvikle eller væsentligt reducere sine aktiviteter, og forpligtelser vil derfor blive tilbagebetalt på den foreskrevne måde (going concern-antagelse);

den af organisationen vedtagne regnskabspraksis anvendes konsekvent fra et regnskabsår til et andet (forudsætning om konsistens i anvendelsen af regnskabspraksis);

fakta om organisationens økonomiske aktiviteter vedrører den rapporteringsperiode, hvor de fandt sted, uanset det faktiske tidspunkt for modtagelse eller betaling af midler forbundet med disse fakta (antagelsen om midlertidig sikkerhed for fakta om økonomisk aktivitet).

6. Organisationens regnskabspraksis skal sikre:

fuldstændighed af refleksion i regnskabsføring af alle fakta om økonomisk aktivitet (fuldstændighedskrav);

rettidig afspejling af fakta om økonomisk aktivitet i regnskaber og regnskaber (aktualitetskrav);

større vilje til at indregne udgifter og forpligtelser i regnskabsføringen end mulige indtægter og aktiver, idet man undgår at skabe skjulte reserver (krav om forsigtighed);

refleksion i regnskabsføring af fakta om økonomisk aktivitet baseret ikke så meget på deres juridiske form, men på deres økonomiske indhold og forretningsbetingelser (kravet om prioritering af indhold frem for form);

identiteten af analytiske regnskabsdata med omsætning og saldi på syntetiske regnskabskonti den sidste kalenderdag i hver måned (konsistenskrav);

rationelt regnskab, baseret på forretningsforhold og organisationens størrelse (kravet om rationalitet).

7. Når man danner en organisations regnskabspolitik om et specifikt spørgsmål om organisering og vedligeholdelse af regnskaber, vælges en metode blandt flere, der er tilladt i henhold til lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskab. Hvis de lovgivningsmæssige retsakter ikke fastlægger regnskabsmetoder for et specifikt spørgsmål, udvikler organisationen, når der dannes en regnskabspolitik, en passende metode baseret på denne og andre regnskabsbestemmelser samt International Financial Reporting Standards. Samtidig anvendes andre regnskabsmæssige bestemmelser for at udvikle en passende metode med hensyn til lignende eller relaterede fakta om økonomisk aktivitet, definitioner, indregningsbetingelser og procedurer til vurdering af aktiver, forpligtelser, indtægter og omkostninger.

8. Den af organisationen vedtagne regnskabspraksis er underlagt registrering med organisationens relevante organisatoriske og administrative dokumentation (ordrer, instruktioner mv.).

9. Regnskabsmetoder valgt af organisationen ved udvikling af regnskabspraksis anvendes fra den første januar i året efter det år, hvor det relevante organisatoriske og administrative dokument er godkendt. Desuden anvendes de af alle afdelinger, repræsentationskontorer og andre afdelinger af organisationen (inklusive dem, der er allokeret til en separat balance), uanset deres placering.

En nyoprettet organisation, en organisation, der er et resultat af en omorganisering, udarbejder sin valgte regnskabspraksis i overensstemmelse med disse regler senest 90 dage fra datoen for statens registrering af den juridiske enhed. Den regnskabspraksis, der er vedtaget af den nyoprettede organisation, anses for at være anvendt fra datoen for statens registrering af den juridiske enhed.

III. Ændring af regnskabspraksis

10. Ændringer i en organisations regnskabspraksis kan foretages i følgende tilfælde:

ændringer i lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskabsføring;

organisationens udvikling af nye regnskabsmetoder. Anvendelsen af en ny regnskabsmetode indebærer en mere pålidelig repræsentation af fakta om økonomisk aktivitet i organisationens regnskab og rapportering eller mindre arbejdsintensitet i regnskabsprocessen uden at reducere graden af pålidelighed af oplysningerne;

væsentlige ændringer i erhvervslivets forhold. En væsentlig ændring i en organisations forretningsforhold kan være forbundet med omorganisering, ændring i typer af aktiviteter mv.

Det anses ikke for at være en ændring i regnskabspraksis at godkende metoden til regnskabsføring af fakta om økonomisk aktivitet, der er væsentligt forskellige fra de forhold, der fandt sted tidligere, eller som opstod for første gang i organisationens aktiviteter.

11. Ændringer i anvendt regnskabspraksis skal begrundes og formaliseres på den måde, der er foreskrevet i afsnit 8 i dette regulativ.

12. Ændringer i regnskabspraksis foretages fra regnskabsårets begyndelse, medmindre andet følger af årsagen til en sådan ændring.

13. Konsekvenserne af ændringer i regnskabspraksis, som har haft eller kan have en væsentlig indvirkning på organisationens finansielle stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme vurderes i monetære termer. Vurderingen i pengemæssig henseende af konsekvenserne af ændringer i regnskabspraksis foretages på baggrund af data, der er verificeret af organisationen på det tidspunkt, hvorfra den ændrede regnskabsmetode anvendes.

14. Konsekvenserne af ændringer i regnskabspraksis forårsaget af ændringer i lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskaber afspejles i regnskab og rapportering på den måde, der er fastlagt af den relevante lovgivning i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskabsføring. Hvis den relevante lovgivning i Den Russiske Føderation og (eller) en lovgivningsmæssig retsakt om regnskaber ikke fastlægger en procedure til at afspejle konsekvenserne af ændringer i regnskabspraksis, afspejles disse konsekvenser i regnskab og rapportering på den måde, der er fastlagt i afsnit 15 i disse bestemmelser.

15. Konsekvenserne af ændringer i regnskabspraksis forårsaget af andre årsager end dem, der er specificeret i afsnit 14 i dette regulativ, og som havde eller kunne have en væsentlig indvirkning på organisationens finansielle stilling, økonomiske resultater af dens aktiviteter og (eller) likviditet strømme, afspejles i regnskabet med tilbagevirkende kraft, dog med undtagelse af tilfælde, hvor vurderingen i pengemæssig henseende af sådanne konsekvenser i forhold til perioder forud for regnskabsperioden ikke kan foretages med tilstrækkelig pålidelighed.

Når vi retrospektivt afspejler konsekvenserne af ændringer i regnskabspraksis, går vi ud fra den antagelse, at den ændrede regnskabsmetode blev anvendt fra det tidspunkt, hvor kendsgerningerne om økonomisk aktivitet af denne type opstod. Retrospektiv refleksion af konsekvenserne af en ændring i regnskabspraksis består i at justere åbningsbalancen under posten "Overført resultat (udækket tab)" for den tidligste periode præsenteret i regnskabet, samt værdierne af relaterede regnskabsposter oplyses for hvert regnskabsår, der præsenteres i regnskabet, som om den nye regnskabspraksis blev anvendt fra det øjeblik, fakta om økonomisk aktivitet af denne type opstod.

I tilfælde, hvor en vurdering i monetær henseende af konsekvenserne af en ændring i regnskabspraksis i forhold til perioder forud for regnskabsperioden ikke kan foretages med tilstrækkelig pålidelighed, anvendes den ændrede regnskabsmetode på de relevante fakta om økonomisk aktivitet, der er indtruffet efter indførelse af den ændrede metode (fremadrettet).

16. Ændringer i regnskabspraksis, der har haft eller er i stand til at have en væsentlig indvirkning på organisationens finansielle stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme er underlagt særskilt oplysning i årsregnskabet.

IV. Oplysning om regnskabspraksis

17. Organisationen skal oplyse de anvendte regnskabsmetoder ved udformningen af dens regnskabspraksis, som i væsentlig grad påvirker vurderingen og beslutningstagningen af interesserede brugere af regnskabet.

Regnskabsmetoder anses for væsentlige, uden kendskab til anvendelsen af hvilke interesserede brugere af regnskaber det er umuligt pålideligt at vurdere organisationens økonomiske stilling, de økonomiske resultater af dens aktiviteter og (eller) pengestrømme.

18. Regnskabsmetoder, der er anvendt ved udformningen af organisationens regnskabspraksis og med forbehold for oplysning i regnskabet omfatter metoder til afskrivning af anlægsaktiver, immaterielle og andre aktiver, værdiansættelse af varebeholdninger, varer, igangværende arbejder og færdigvarer, indregning af omsætning fra salg af produkter, varer, værker, tjenesteydelser og andre metoder, der opfylder kravene i punkt 17 i nærværende regulativ.

Hvis regnskaber ikke offentliggøres i sin helhed, er oplysninger om regnskabspraksis underlagt oplysning, i det mindste delvist direkte relateret til de offentliggjorte data.

19. Hvis en organisations regnskabspraksis er udformet på grundlag af de forudsætninger, der er angivet i afsnit 5 i denne forordning, må disse forudsætninger ikke oplyses i årsregnskabet.

Ved udformning af en organisations regnskabspraksis baseret på andre forudsætninger end dem, der er angivet i afsnit 5 i dette regulativ, skal sådanne forudsætninger sammen med begrundelsen for deres anvendelse oplyses i årsregnskabet.

20. Hvis der ved udarbejdelsen af årsregnskabet er væsentlig usikkerhed om begivenheder og forhold, der kan rejse væsentlig tvivl om anvendeligheden af going concern-antagelsen, skal virksomheden identificere usikkerheden og klart beskrive, hvad den vedrører.

21. I tilfælde af ændring af regnskabspraksis skal organisationen oplyse følgende:

– årsagen til ændringen i regnskabspraksis;

– proceduren for at afspejle konsekvenserne af ændringer i regnskabspraksis i årsregnskabet;

- størrelsen af justeringer forbundet med ændringer i regnskabspraksis for hver post i årsregnskabet for hver af de præsenterede rapporteringsperioder, og hvis organisationen er forpligtet til at oplyse oplysninger om indtjening pr. aktie - også i henhold til data om basisindtjening og udvandet indtjening ( tab) pr. aktie ;

- størrelsen af den tilsvarende justering vedrørende regnskabsperioder, der går forud for dem, der er præsenteret i regnskabet - i det omfang det er praktisk muligt.

Hvis en ændring af regnskabspraksis skyldes anvendelsen af en reguleringsretsakt for første gang eller en ændring i en reguleringsretsakt, afspejler konsekvenserne af ændringen i regnskabspraksis i overensstemmelse med proceduren i denne handling er også underlagt offentliggørelse.

22. Hvis offentliggørelsen af oplysninger, der er omhandlet i afsnit 21 i disse forordninger for en bestemt tidligere rapporteringsperiode præsenteret i årsregnskabet, eller for rapporteringsperioder tidligere end de præsenterede, er umulig, er den kendsgerning, at en sådan offentliggørelse er umulig, betinget af oplysning sammen med en angivelse af den regnskabsperiode, hvor den tilsvarende ændring i regnskabspraksis påbegyndes.

23. Hvis en reguleringsretsakt om bogføring er blevet godkendt og offentliggjort, men endnu ikke trådt i kraft, skal organisationen oplyse om dens manglende anvendelse, samt en eventuel vurdering af virkningen af anvendelsen af en sådan. handle på organisationens regnskab for den periode, hvor ansøgningen begynder .

24. Væsentlige regnskabsmetoder samt oplysninger om ændringer i regnskabspraksis skal oplyses i en forklarende note, der indgår i organisationens regnskab.

I tilfælde af fremlæggelse af delårsregnskaber må de ikke indeholde oplysninger om organisationens regnskabspraksis, hvis der ikke er sket ændringer i sidstnævnte siden udarbejdelsen af årsregnskabet for det foregående år, hvori regnskabspraksis blev afsløret.

25. Ændringer i regnskabspraksis for året efter regnskabsåret meddeles i en forklarende note til organisationens regnskab.

Bilag nr. 1

efter Finansministeriets bekendtgørelse

Den Russiske Føderation

dateret 06.10.2008 N 106n

Regnskabsreglement "Organisationens regnskabspolitik" (PBU 1/2008)

(som ændret ved bekendtgørelser fra Finansministeriet i Den Russiske Føderation af 11. marts 2009 N 22n,

dateret 25.10.2010 N 132n, dateret 08.11.2010 N 144n)

(Bekendtgørelse fra Finansministeriet i Den Russiske Føderation af 6. oktober 2008 N 106n "Om godkendelse af regnskabsbestemmelser" (sammen med "Regnskabsforskrifter "Organisationens regnskabspolitik" (PBU 1/2008)", "Regnskabsforskrifter "Ændringer i estimerede værdier" (PBU 21/2008)"))

I. Generelle bestemmelser

1. Disse regulativer fastlægger reglerne for dannelse (udvælgelse eller udvikling) og offentliggørelse af regnskabspraksis for organisationer, der er juridiske enheder i henhold til lovgivningen i Den Russiske Føderation (med undtagelse af kreditorganisationer og statslige (kommunale) institutioner) (i det følgende benævnt kaldet organisationer).

(som ændret ved bekendtgørelse fra Den Russiske Føderations finansministerium af 25. oktober 2010 N 132n)

Filialer og repræsentationskontorer for udenlandske organisationer beliggende på Den Russiske Føderations territorium kan formulere regnskabspraksis i overensstemmelse med disse regulativer eller baseret på reglerne fastsat i det land, hvor den udenlandske organisation er beliggende, hvis sidstnævnte ikke er i modstrid med International Financial Reporting Standards .

2. I denne forordnings formål forstås en organisations regnskabspolitik som det sæt af regnskabsmetoder, som den har vedtaget - primær observation, omkostningsmåling, aktuel gruppering og endelig generalisering af fakta om økonomisk aktivitet.

Regnskabsmetoder omfatter metoder til gruppering og vurdering af fakta om økonomisk aktivitet, tilbagebetaling af værdien af aktiver, organisering af dokumentflow, opgørelse, brug af regnskabskonti, organisering af regnskabsregistre og behandling af oplysninger.

3. Denne forordning gælder for:

vedrørende dannelsen af regnskabspolitikker - for alle organisationer;

med hensyn til offentliggørelse af regnskabspraksis - til organisationer, der offentliggør deres regnskaber helt eller delvist i overensstemmelse med lovgivningen i Den Russiske Føderation, konstituerende dokumenter eller på eget initiativ.

II. Udformning af regnskabspraksis

4. Organisationens regnskabspolitik er dannet af regnskabschefen eller en anden person, som i overensstemmelse med lovgivningen i Den Russiske Føderation er betroet at føre organisationens regnskaber på grundlag af disse bestemmelser og er godkendt af lederen af organisationen.

I dette tilfælde bekræftes:

en arbejdskontoplan indeholdende syntetiske og analytiske konti, der er nødvendige for at vedligeholde regnskabsoptegnelser i overensstemmelse med kravene til aktualitet og fuldstændighed af regnskab og rapportering;

former for primære regnskabsbilag, regnskabsregistre, samt dokumenter til intern regnskabsaflæggelse;

proceduren for at udføre en opgørelse over organisationens aktiver og passiver;

metoder til vurdering af aktiver og passiver;

dokumentflowregler ogteknologi;

proceduren for overvågning af forretningsdrift;

andre løsninger, der er nødvendige for at organisere regnskabet.

5. Ved udvikling af regnskabspraksis forudsættes det, at:

en organisations aktiver og passiver eksisterer adskilt fra aktiver og passiver hos ejerne af denne organisation og andre organisationers aktiver og passiver (forudsat ejendomsadskillelse);

organisationen vil fortsætte sine aktiviteter i en overskuelig fremtid, og den har ingen intention om eller behov for at afvikle eller væsentligt reducere sine aktiviteter, og forpligtelser vil derfor blive tilbagebetalt på den foreskrevne måde (going concern-antagelse);

den af organisationen vedtagne regnskabspraksis anvendes konsekvent fra et regnskabsår til et andet (forudsætning om konsistens i anvendelsen af regnskabspraksis);

fakta om organisationens økonomiske aktiviteter vedrører den rapporteringsperiode, hvor de fandt sted, uanset det faktiske tidspunkt for modtagelse eller betaling af midler forbundet med disse fakta (antagelsen om midlertidig sikkerhed for fakta om økonomisk aktivitet).

6. Organisationens regnskabspraksis skal sikre:

fuldstændighed af refleksion i regnskabsføring af alle fakta om økonomisk aktivitet (fuldstændighedskrav);

rettidig afspejling af fakta om økonomisk aktivitet i regnskaber og regnskaber (aktualitetskrav);

større vilje til at indregne udgifter og forpligtelser i regnskabsføringen end mulige indtægter og aktiver, idet man undgår at skabe skjulte reserver (krav om forsigtighed);

refleksion i regnskabsføring af fakta om økonomisk aktivitet baseret ikke så meget på deres juridiske form, men på deres økonomiske indhold og forretningsbetingelser (kravet om prioritering af indhold frem for form);

identiteten af analytiske regnskabsdata med omsætning og saldi på syntetiske regnskabskonti den sidste kalenderdag i hver måned (konsistenskrav);

rationelt regnskab, baseret på forretningsforhold og organisationens størrelse (kravet om rationalitet).

7. Når man danner en organisations regnskabspolitik om et specifikt spørgsmål om organisering og vedligeholdelse af regnskaber, vælges en metode blandt flere, der er tilladt i henhold til lovgivningen i Den Russiske Føderation og (eller) lovgivningsmæssige retsakter om regnskab. Hvis de lovgivningsmæssige retsakter ikke fastlægger regnskabsmetoder for et specifikt spørgsmål, udvikler organisationen, når der dannes en regnskabspolitik, en passende metode baseret på denne og andre regnskabsbestemmelser samt International Financial Reporting Standards. Samtidig anvendes andre regnskabsmæssige bestemmelser for at udvikle en passende metode med hensyn til lignende eller relaterede fakta om økonomisk aktivitet, definitioner, indregningsbetingelser og procedurer til vurdering af aktiver, forpligtelser, indtægter og omkostninger.

8. Den af organisationen vedtagne regnskabspraksis er underlagt registrering med organisationens relevante organisatoriske og administrative dokumentation (ordrer, instruktioner mv.).

9. Regnskabsmetoder valgt af organisationen ved udvikling af regnskabspraksis anvendes fra den første januar i året efter det år, hvor det relevante organisatoriske og administrative dokument er godkendt. Desuden anvendes de af alle afdelinger, repræsentationskontorer og andre afdelinger af organisationen (inklusive dem, der er allokeret til en separat balance), uanset deres placering.