Tere! Mitme aasta jooksul on mul kogunenud korralik summa korteri ostmiseks. Plaanisin võtta hüpoteek, kuid mu sõbrad hoiavad mind sellega aktiivselt tagasi tarbimislaen Seda on palju tulusam võtta. Ütle mulle, mis on parem: hüpoteek või laen? Aitäh.

Küsimus küsib: Aleksei

Aleksei, tere! Võin teile öelda, et valik hüpoteegi ja laenu vahel ei ole alati nii selge. Vastupidi, enamik on kindlad, et hüpoteeklaen on tarbimislaenuga võrreldes parim viis oma korteri ostmiseks.

Suuruse poolest on see nii. intress, sest see programm laenuandmist arendati sellise eesmärgiga nagu kinnisvara omandamine arvestades.

Kuid pärast kulutasuvuse hoolikat kaalumist hüpoteeklaen, tuleb pähe mõte, et tarbimislaen osutub mõnel juhul tulusamaks lahenduseks korteri ostmisel.

Teie, Aleksei, puhul on tarbimislaenu võtmine palju tulusam kui hüpoteek, kuna teie varades on kinnisvara ostmiseks juba teatud summa raha.

Selleks, et lisada sellele mitte liiga suur rahasumma, mille suurus moodustab umbes kolmandiku korteri kogumaksumusest, saab kasutada tarbimislaenu.

Vajaliku summa täpseks arvutamiseks ja olukorra selgitamiseks selle keerulise valikuga kasutage spetsiaalseid ja tutvuge ka neid laene väljastavate pankadega ning valige see, mis sisaldab atraktiivsemaid tingimusi.

Millised on tarbimislaenu eelised hüpoteeklaenu ees?

Vastus on üsna lihtne – iga pank väljastab hüpoteeklaenu selle sihipärase laenuprogrammi objekti tagatise ja kindlustuse alusel.Seega on hüpoteeklaenu programmi raames laenu võttes selle raha eest ostetud vara laenusaaja omanduses, kuid tegelikult jääb korter laenuandjale pandituks.

Kaasnev tingimus on kaotsimineku või hävimise kohustus. See üsna suur rahasumma visatakse tegelikult minema.

Seetõttu, Aleksei, peaksite tegema valiku tarbimislaenu kasuks ja täiendama kogunenud rahasummat vajaliku sularahasummaga, mis võimaldab teil vältida mittevajalikud kulud mis tulenevad hüpoteeklaenu andmisest.

Loomulikult tuleb iga konkreetse juhtumi üle otsustada hetkeolukorra individuaalsetest iseärasustest lähtuvalt, et täpselt määrata ühe laenuprogrammi paremus teisest.

Ausalt öeldes tuleb märkida, et enamikul juhtudel osutub hüpoteeklaen tulusamaks. See kehtib nii intressimäärade kui ka laenusumma kohta.

Hüpoteek on sihtlaen, mis on vahend kinnisvara soetamiseks, mis muudab selle pikemaks ajaks kättesaadavaks. soodsad tingimused kui need, mille jaoks väljastatakse tarbimislaen.

Hüpoteeklaenu positiivsete külgede hulka kuulub suur laenusumma ja. Hüpoteek antakse pikemaks ajaks kui tarbimislaen.

Saidi meeskonna sait

Kas leidsite tekstist vea?

ei leidnud oma küsimusele vastust?

Kas te ei leidnud oma küsimusele vastust? Küsi seda meilt! Esitage oma küsimus

Uuri, milline pank sinu laenu heaks kiidab! Lihtsalt täitke vorm:

Valime teie jaoks välja 2-3 panka, kes tõenäoliselt teie puhul taotluse heaks kiidavad, nii et saate kindlasti heakskiidu ega riku oma krediidiajalugu suur hulk rakendusi.

Summa:

Tüüp: Kiirlaen Tarbimislaen Autolaen Hüpoteeklaen Mikrolaen Ärilaen Krediitkaardid Tagatud laen

Täiendavad artiklid seda materjali:

Tere. Vajan tõesti teie nõu ühes küsimuses. Me kavatseme perega laieneda elamispinna osas. Kuid me ei suuda ikkagi otsustada, millist abi kasutada. Ütle mulle, mis...

Tere. Minu peres on kuus last ja peagi on plaanis ka seitsmenda sünd. Seetõttu otsustasime osta suurema korteri. Kuulsime, et seal on midagi erilist sotsiaalne hüpoteek Sest...

Varem või hiljem kerkib eluasemeprobleem iga inimese ellu. Ja kui mõnel on õnn saada pärandus vanavanematelt või hoolivad vanemad annavad oma lastele korteri, siis teistel pole palju võimalusi. Nimelt kinnisvara soetamiseks krediidivahendite abil. Kuid mis on tulusam - hüpoteek või laen? Sellel küsimusel pole selget vastust.

Igal üksikjuhul nõuab see üksikasjalikku uurimist. Laenutoode tuleb hoolikalt valida, teha kokkuvõtlik analüüs, kõik peensusteni välja arvutada, koostada võrdlevad tabelid, et saada maksimaalne kasu. Esiteks vaatame hüpoteeklaene.

Hüpoteeklaenu plussid

Esiteks määratleme mõiste.

Sama tarbimislaenu leping, ainult vara tagatisel. Tagatiseks võib olla nii ostetav kui ka juba laenusaajale kuuluv vara.

Peamised eelised on järgmised:

- Aastane intressimäär kui sihtlaenu liik on oluliselt madalam kui sularahalaenu võtmisel.

- Kaaslaenajaks on võimalik kutsuda sugulasi, mis suurendab oluliselt rahasummat.

- Hüpoteeklaenu andmine hõlmab tõesti suuri rahasummasid.

- Tänu võimalusele oluliselt pikendada laenulepingu tähtaega, saate luua tõeliselt mugava kuumakse.

- Mõned pangad pakuvad või isegi puudub see.

Hüpoteeklaenu miinused

- Ostetud vara on tagatiseks, s.t vormistad pangaga tarbijatagatise lepingu ja tegelikult ei kuulu ostetav korter sulle, vaid pangale - kuni laenulepingu täieliku tasumiseni.

- Seoses laenulepingu tähtaja pikenemisega ei ole kuumakse muidugi nii suur, kuid sellest tulenev enammakse tuleb märkimisväärne. Mõnikord on see kakssada protsenti põhisummast.

- Pank on klientide valikul üsna valiv. Nii et peate sarja ette valmistama vajalikud dokumendid ja täitma kõik valikukriteeriumid.

- Kui ostate mitte uue hoone, vaid kõrvalelamu, peate lisaks maksma hindaja teenuste eest. Lisateavet leiate sellest artiklist.

- Kuna eluase ostetakse tagatiseks, siis on vajalik, et see oleks kindlustatud kogu laenulepingu kehtivuse ajaks, lisaks meeldib pankadele sageli laenuvõtjale peale suruda lisakindlustusteenuseid nagu elu- ja tervisekindlustus ning see tõstab summat oluliselt; põhivõlast.

Teine võimalus eluaseme soetamiseks on võtta sihtotstarbeta laen, võtta pangast sularaha nii makse-, tagasimakse- kui ka kiirkorras. Paljud inimesed nimetavad seda laenu ekslikult tarbimislaenuks. Tarbimislaen on aga sihtlaen, näiteks laenuleping teleri või külmkapi ostuks. Kui teil on kodu ostmiseks vaja sularaha, siis on see mittesihtlaen. Vaatleme pangaga sõlmitava sellise lepingu peamisi plusse ja miinuseid.

Mittesihtlaenu eelised

- Lihtsam on võtta. Siin ei ole pangad oma klientide suhtes nii nõudlikud.

- Sellise lepingu saab sõlmida esimesel võimalusel.

- Pole vaja koostada tervet hunnikut dokumente. Mõnel juhul piisab ainult passist.

- Sissemakse teinud klientidele valmistab pank ette Eripakkumised soodushinnaga aastamääraga, nimetades neid "parimateks" klientideks.

- Selline tarbijaleping sõlmitakse lühikeseks perioodiks - tavaliselt 3 aastat, maksimaalselt 5 aastat. Sellega seoses on enammakse kümneid kordi väiksem kui 25-aastase hüpoteegi puhul.

Sihtlaenude puudused

- Laenusumma on palju väiksem kui hüpoteeklaenulepingute puhul.

- Lühike lepinguperiood tõstab kuumakse oluliselt.

- Intress on kõrgem kui hüpoteegi puhul.

Võrreldes kõiki plusse ja miinuseid, tehes analüüsi hüpoteeklaenu ja mittesihtlaenu vahel, võime jõuda järeldusele, et igal konkreetsel juhul võib iga inimese jaoks olla parem nii esimene kui ka teine variant. Hüpoteek seda parem kellel ei ole kõrge igakuine sissetulek. Ja lisaks sellele on nendel inimestel kasulik sõlmida hüpoteeklaenuleping enam-vähem mugava maksega kuus, kuni nad pole oma vahendeid kodu ostmiseks kogunud, kuid tasub mõista, et sellise eluaseme maksumus. laen on kaks või kolm korda rohkem kui nominaalhinnaga eluase.

Kui teil on õnn säästa vähemalt 70% korteri maksumusest, siis on parem võtta tarbimislaen, kuna puudujääva summa saab laenata. Kuigi kuumakse tuleb üsna kõrge, on intressisääst väga ahvatlev. Sellise lepingu enammakse on kümneid kordi väiksem kui hüpoteegi puhul.

Võrdlus: hüpoteek ja tarbimislaen

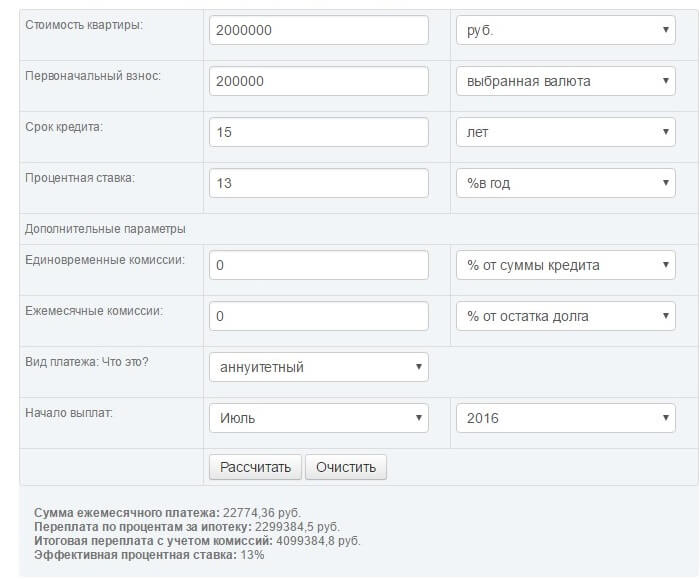

Laenu maksumuse ja kuumakse suuruse arvutame välja juhul, kui on väljastatud hüpoteek ja tarbimislaen. Võtame põhisummaks 2 miljonit rubla. Esialgne makse on 200 000 rubla. Kuigi mittesihtlaenu puhul pole vaja maksta esialgne tasu, kuid näite selguse huvides kasutame seda ka võimaluste tasandamiseks. Hüpoteeklaenu tähtaeg on 15 aastat, mittesihtlaenu puhul 5 aastat. Intress on vastavalt 13% ja 18%. Niisiis, hüpoteegi arvutamine:

Mittesihtlaenu arvutamine:

![]()

Tulemuste põhjal võib märkida, et mittesihtlaenu lõppmaksumus on oluliselt madalam: 2 742 490,2 rubla, peaaegu kaks korda rohkem kui hüpoteek: 4 099 384,8 rubla. Hüpoteeklaenu puhul tundub kuumakse aga palju atraktiivsem: 22 774,36 versus 45 708,17.

Igaüks peab ise otsustama, kui palju ta saab igakuiselt pangale maksta, milline laen talle sobivam on. Või oleks otstarbekam raha koguda omal käel läbi hoiuste. Kui te ei karda nii suurt enammakset, võite võtta hüpoteegi ja maksta pangale raha korteri eest, mis muutub hiljem teie omandiks. Või võite püksirihma pingutada ja võtta mittesihtlaenu, kuid enammakse on oluliselt väiksem ja seetõttu on see säästlikum viis kinnisvara soetamiseks.

Küsimus, kumb on tulusam: kas hüpoteek või tarbimislaen ei ole jõude. Seda tüüpi laenudel on mitmeid olulisi erinevusi, millest igaüks sisaldab nii positiivseid kui ka negatiivsed punktid. Ja siin pole mõtet intressimäärades: nende erinevus on vaid 3% (17% "tarbija" versus 14% hüpoteek). Vaatamata asjaolule, et see erinevus töötab selgelt hüpoteeklaenu kasuks, eelistavad paljud venelased eluaseme soetada tarbimislaenu abil. Et mõista selle “raiskamise” põhjust, mõelgem välja: mis vahe on hüpoteeklaenul ja tarbimislaenul?

Esiteks erineb hüpoteek tarbimislaenust oma olemuselt:

- hüpoteek on sihtlaen, mille registreerimine eeldab kinnisvaratagatist. Sellesse rolli sobib kinnisvara, mis teil on või mille ostmiseks laenu võtate.

- tarbimislaen on pankade poolt eraisikutele väljastatud laen sihtotstarvet täpsustamata või tagatist nõudmata.

Hüpoteeklaenu omadused

- Hüpoteek on antud rohkem kui madal protsent, kuid neid vahendeid saate kulutada ainult maja või korteri ostmiseks.

- Hüpoteeklaenu saamisel peate kindlustama ostetava kodu ning tasuma erinevat tüüpi sertifikaatide ja muude dokumentide eest. Kõik see suurendab laenu maksumust.

- Liiga vanasse majja ei saa hüpoteegiga korterit osta, sest ükski pank ei kiida sellist tehingut heaks.

- Hüpoteeklaenu suurus sõltub laenuvõtja palga suurusest. Nii et kui valite palee, kaalub pank, kas saate nii suurt laenu teenindada ilma end vaesusesse viimata. Ehk siis eluaseme saab valida vastavalt oma sissetulekutele – pank jälgib seda hoolega.

- Hüpoteek kuulub pikaajaliste laenude kategooriasse. Saate selle tagasimaksmise aega pikendada viiekümne aasta võrra. Kuumakse on väike ja saate jätkata elamist praktiliselt ilma tarbetute piiranguteta.

- Hüpoteeklaenu taotlemine võtab laenuvõtjalt palju aega: teie tulevase ostu vaatab hindaja üle, misjärel pank kontrollib korteri ajalugu ja alles pärast seda teeb vastava otsuse. Muide, see lähenemine kaitseb teid petturite eest, keda eluasemeturul on tohutult palju.

Hüpoteek piirab teie õigusi: kuni olete laenu tagasi maksnud, ei saa teid nimetada kodu omanikuks. Põhimõtteliselt üürite seda kinnisvara ostnud pangast.

Tarbimiskrediidi tunnused

- Tarbimislaen antakse kõrgema intressimääraga (17-25%). Aga panka ei huvita absoluutselt, mille peale sa raha kulutad. Siin on aga üks nüanss: sellega ei saa osta seadmeid äri arendamiseks.

- Tarbimislaenu pole vaja kohustuslik kindlustus. Selle saamiseks piisab tavaliselt 2-NDFL sertifikaadist ja passist. Tõendi väljastab selle ettevõtte raamatupidamine, kus te töötate. Tõendil on andmed teie töötasu, maksude ja muu info, mille põhjal saab pank hinnata teie igakuist sissetulekut.

- Selle laenuvormi kaudu saadud vahenditega saate osta isegi lagunenud küüni - pank ei esita teie vastu nõuet.

- Tarbimislaenu suurus on väga piiratud, sõltumata teie sissetuleku suurusest, vaid harva võib see ületada poolteist miljonit rubla. Selle summa saamiseks peate leidma käendaja.

- Tarbimislaenu tähtaeg ei ületa keskmiselt 5 - 7 aastat. Pank ei hooli sellest, kas olete näljane või mitte, kuid raha tuleks talle tagastada nii lühikese aja jooksul.

- Tarbimislaenu saamise aeg on lühem kui hüpoteeklaen. Kuid jääte kahekesi müüjaga, kes võib teid lihtsalt petta. Kui olete pangas säästnud, olete sunnitud tasuma kinnisvaramaakleri teenuse eest, kes kontrollib teie tulevase ostu "puhtust".

- Tarbimislaenuga saadud raha eest ostetud eluase saab ostuhetkest Sinu omandiks. Sellega võid vabalt oma plaanide kohaselt tegeleda: edasi müüa, välja rentida, vormistada selle eest kinkelepingu jne.

Valime hüpoteegi, kui...

Paljud eksperdid on kindlad, et hüpoteeklaen on igas olukorras tulusam, isegi kui olete säästnud kuni 70% eluaseme kogumaksumusest. Raha odavneb ajas ning mida pikem on tagasimakseperiood, seda valutum on selle tagasimaksmine: sissetulekud ju kasvavad tasapisi, aga intressimäär ja laenusumma jäävad muutumatuks. Hüpoteek - sobiv variant laenuvõtjatele, kes:

- teil on väike, kuid stabiilne sissetulek;

- osta eluase mitte investeeringuna, vaid elamiseks;

- ei ole valmis oma tavapärasest eluviisist korteri nimel loobuma;

- plaanivad oma perekonda suurendada.

Millistel juhtudel on tarbimislaen tulusam kui hüpoteeklaen?

Vaatamata kõrgele intressimäärale on tarbimislaen vahel tulusam. Näiteks kui vajaminevast summast jääb puudu vaid kümme protsenti, on mõttekas riskida. Lisaks võib tarbimislaen olla õigustatud, kui:

- saate märkimisväärse iga-aastase boonuse, mis vähendab oluliselt laenusummat ja vastavalt ka intressimakseid;

- Annate selle kohe pärast kodu ostmist välja. Sellest operatsioonist saadav tulu võimaldab teil laenu kiiresti tagasi maksta;

- registreerite pärandi: ärge ajage seda segi mõistega "päranduse ootamine". Laenu võtmine lootuses, et jõukas sugulane varsti lahkub, on väga riskantne ja kole äri;

- ootate varsti suure rahasumma saabumist. Näiteks teie kallis auto ootab oma uut omanikku. Kas otsustasite oma dachast lahti saada või müüte oma olemasoleva kodu;

- soovite osta garaaži või maatükki, see tähendab, et kavatsete osta kinnisvara, mis ei ole hüpoteegiga kaetud. Sel juhul on sul vaid üks võimalus: saada tarbimislaen.

Igas olukorras tuleks otsusele läheneda ettevaatlikult. Valiku õigsust saab kontrollida väga lihtsalt: kui igakuised maksed võtavad üle 50% pere kogusissetulekust, on see vale variant, teie leibkond peab oma püksirihma liiga kõvasti pingutama.

Kas olete otsustanud osta maja või korteri, kuid teil pole piisavalt rahalisi vahendeid? Või soovite selle kulutada millelegi muule? Pole probleemi! Selle juhtumi jaoks on pangad. Seal saab võtta puuduoleva summa ja tasuda selle võrdsete osamaksetena. Sulle sobivaks perioodiks. Kuid tekib küsimus, mida on parem võtta: laenu või hüpoteeki? Uurime välja!

Hüpoteek

Niisiis, mis see on ja millised on selle omadused? Mis on parem - hüpoteek või laen? Hüpoteek on laen, mis antakse teile kodu või kinnisvara ostmiseks. Peamine eelis on madal intressimäär. Lisaks võtavad paljud noored vanemad praegu hüpoteeke. See tähendab, et nad saavad teha rasedus- ja sünnituskapitaliga korteri sissemakse ja seeläbi oluliselt vähendada makset ja enammakse suurust! Tavalaenuga pole see võimalik. Lisaks, kui eluasemelaenu tasumisel sünnib laps, maksab osa ruutmeetritest kinni riik. See on suurepärane rahaline tugi lapsega peredele. Ja kui teie perre sünnib hüpoteeklaenu tasudes kolm beebit, maksab riik teie eest kogu hüpoteegi summa täies ulatuses. Selle programmi raames on piirangud eluaseme maksumusele ja arvestite arvule, kuid üldiselt on tingimused suurepärased.

Kuid hüpoteeke ei võta mitte ainult noored pered, vaid ka sõjaväelased ja muud kodanike kategooriad. Rohkem kui 70% korteritest ostetakse tänapäeval selle programmi abil. Ja iga kodanike kategooria jaoks on programmid, mis on neile mugavad.

Hüpoteeklaenu peamine eelis lisaks madalale intressimäärale on pikk laenutähtaeg. ASee on oluline, sest korterid ei ole odavad. Ja kui hüpoteegi tähtaeg oleks 2, 3 või 5 aastat, nagu tavalise laenu puhul, ei tuleks paljud inimesed sellise finantsvastutusega toime ja muutuksid võlgnikuks. Ja see ei lõpeks hästi. Sest võlgnevusest on väga raske välja tulla, kuna trahvid on väga suured ja lisaks trahvidele tuleb maksta veel kuumakse. Lisaks rikute oma krediidiajaloo ning edaspidi, kui vajate teist laenu, on teil raskusi selle saamisega, sest pangad on laenuvõtja ebausaldusväärse maine jaoks väga olulised. Lõppude lõpuks, kui laenuvõtja ei maksa, ei saa pank kasumit ja võib-olla isegi oma raha tagasi. Nii et makske õigel ajal, hoolitsege oma krediidiajaloo eest juba väikesest peale. Alates esimesest laenust!

Eeliste osas on kõik selge. Aga kuidas on puudujääkidega? Kas neid pole?

Hüpoteeklaenu andmise miinused

Hüpoteeklaenu andmisel on ka puudusi, kuid eelised on ülekaalus. Kuid vaatame lähemalt puudusi:

- Koormine. See tähendab, et korteri täielik omandiõigus läheb teile üle alles pärast hüpoteegi täielikku tasumist.

- Suur enammakse, mis tekib väga pikkade laenutähtaegadega! Nii et kaaluge hoolikalt, kui suur on enammakse ja kui suur on maksen- aastate arv. Reeglina, kui arvestada hüpoteegi tähtaega 15 ja 20 aastat, on maksete erinevus märkamatu, kuid laenu tähtaeg pikeneb tervelt 5 aastat!

Krediit ja selle omadused

Laenul, nagu ka hüpoteegil, on mitmeid eeliseid ja puudusi. Vaatame neid. Niisiis, millised on krediidi peamised puudused?

- Kõrge intressimäär, 100% juhtudel on see kõrgem kui hüpoteegi intressimäär, mis tähendab, et enammakse summa on suurem. Sa vajad seda?

- Lühike laenuperiood tähendab suuri laenumakseid, mis neelavad suure osa palgast.

- Puudub riiklik toetus ja seega ka erisoodustusprogrammid.

- Mitte väga suur laenusumma.

Laenu eelised

- Hüpoteeklaenu koormist ei ole, mis tähendab, et kogu korter on teie tervikvara.

- Saate oma korteri müüa ka siis, kui te pole veel laenu lõpetanud. Kui teil oleks hüpoteek, oleks see palju keerulisem. Peaksin pöörduma panka ja vastavatesse asutustesse ning koormise eemaldama. Ja see võtab palju aega. Ja mitte kõik ostjad ei taha sellega tegeleda, sest kardavad petta saada.

- Laenamine on võimalik ka minimaalse summa eest.

Millal valida laenu ja millal hüpoteeklaen?

Mida on parem võtta: laenu või hüpoteeki? Tegelikult on iga olukord individuaalne ja tuleb välja arvutada kõik võimalused. Ja lõpuks, kasutades finantstulemust, määrake, millist laenumeetodit valida. Kuid tasub mõista, et hüpoteek antakse teatud summale. Ja kui korteri ostmiseks ei jätku, siis on parem laen võtta. Reeglina peate koguma mitte nii suurt dokumentide paketti. Laenu saad ka mõne tunni jooksul. Väga mugav.

Praktilisest vaatenurgast saad laenule mõelda vaid siis, kui sul on kodu ostmiseks aega vähemalt ¾ ja puudu on vaid 25%. Muudel juhtudel on laen rahaliselt kaotav toiming. Sa vajad seda?

Mõnikord on olukordi, kus teil on vaja kiiresti korter osta, teil on peaaegu kogu summa olemas, kuid pole aega oodata. Vastasel juhul ostab selle keegi teine ja te jätate tulusa võimaluse kasutamata. Sel juhul on parem valida laen, saate selle kiiremini, sest te ei pea koguma tohutut dokumentide paketti ja ootama hunnikut sertifikaate. Paljud pangad annavad laenu ühe päeva jooksul, kasutades kahte dokumenti.

Oluline on mõista, et kui võtate hüpoteeklaenu abielus olles, võib üks abikaasa olla peamine laenuvõtja ja teine kaaslaenaja. Abielulahutuse korral jagatakse korter automaatselt pooleks, isegi kui üks abikaasadest pole ühtegi makset teinud. Kui üks abikaasadest võttis enne abiellumist korteri jaoks laenu, saab ta selle lahutuse ajal kohtusse kaevata.

Hüpoteeklaenuga raha teenida – kuidas?

Hüpoteeklaenu väga suur eelis on võimalus sellega raha teenida. Laenuga sellist võimalust pole. Kuidas ma seda teha saan? Meie riigi seadusandluse järgi saab tulumaksu tagastada iga inimene üksikisikud korteri ostmisel. Kuidas seda teha? Peate võtma ühendust piirkonna maksuametiga ja hankima dokumentide nimekirja, mida tuleb koguda. Ja 3 kuu jooksul kantakse teie kontole kogu aasta riigile üle kantud maksude summa. Pole paha palgatõus? Meie arvame ka nii!

See tähendab, et saate raha tagasi mitte ainult korteri ostmise eest, vaid ka hüpoteegi intresside eest. Selle süsteemi ainsaks puuduseks on tagasimakse summa piirang. See summa muutub igal aastal. Praegu saate korteri ostmisel tagastada 260 000 rubla, olenemata sellest, kas see on hüpoteek või mitte, samuti kogu tasutud intressisumma! Kui võtsite hüpoteegi pärast 2016. aastat, siis maksimaalne summa tootlus on 390 000 tuhat.

Lisateenused

Niisiis, olete otsustanud, kumb on parem - laen või hüpoteek. Kui aga pangaga ühendust võtate, võidakse teile pakkuda Lisateenused. Hüpoteeklaenuga on see korterikindlustus ja laenu puhul elukindlustus. Mille jaoks see purk on? Nii kindlustab pank end rahalise kahju vastu ehk kui sinuga midagi juhtub (I astme invaliidsus või surm), saab pank ikkagi raha kätte. Talle makstakse Kindlustusselts ja ta ei helista teie sugulastele. Kas seda teenust on vaja või mitte, otsustate ise. See on vabatahtlik. Paljud pangad teevad selle aga oma klientidele kohustuslikuks, keeldudes seda ilma kindlustuseta väljastamast.kodulaen või hüpoteek. Mida on sel juhul kõige parem teha? Helista vihjeliin panka ja jäta nõue. Tehke seda otse pangatöötaja silme all ja tulemuse saabumine ei võta kaua aega. Saate seda, mida vajate!

Kas soovite ennetähtaegselt tasuda – kumb on parem: hüpoteek või tarbimislaen?

Sel juhul tuleb pöörduda kreeditorpanga poole ja uurida, kuidas toimub ennetähtaegne tagastamine ja kas selleks on vaja laenuvõtja täiendavaid väljavõtteid. Milline on ennetähtaegse tagasimaksmise kord? Kas maksete arv või nende summa väheneb? Või on mõlemad variandid võimalikud. Esitage need küsimused kindlasti pangatöötajale ja tehke tema vastuste põhjal otsus, mis on parem – kas hüpoteek või laen.

Kui otsite vastust küsimusele "Kumb on parem - laen või hüpoteek?" arvustused mängivad olulist rolli. Paljud räägivad laenu poolt, kuid tuleb arvestada, et nad kõik lõpetasid selle vähem kui aastaga. Hinda oma võimeid realistlikult!

Järeldus

Kui seisate silmitsi küsimusega, mis on parem: hüpoteek või laen korteri jaoks, ärge kiirustage otsuse tegemisega. Kindlasti "kaaluge kõik tooted" ja arvutage finantstulemused. Ja alles siis saate teha õige otsuse, sest ainult teooriale tuginedes on seda võimatu teha! Iga olukord on individuaalne ja arvutused tuleb teha sõltuvalt konkreetsest juhtumist. Tehke õige otsus, et te ei peaks kaotatud kasumit kahetsema.