Tähtis! Kui raamatupidaja plaanib teha eelmise perioodi muudatusi ja maksu ei alahinnata, siis korrigeeritakse maksuandmeid punktis 1C 8.3 käsitsi.

Vaatame näidet.

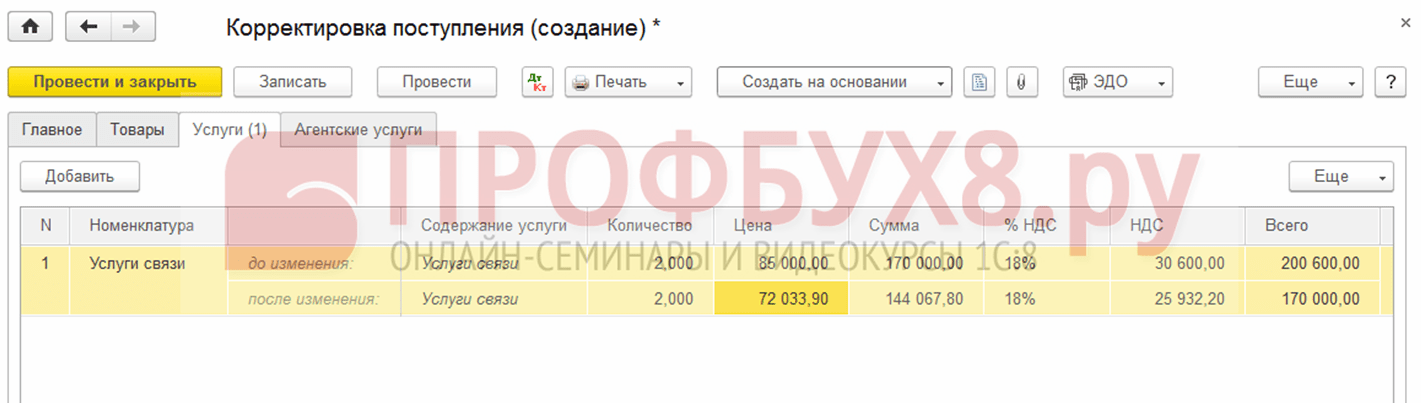

Oletame, et Confetprom avastas märtsis 2015. aasta detsembri sideteenuste pakkumisel tehnilise vea, mis ületas kulude summat 30 600 rubla võrra.

Väljastati koos dokumendiga Kviitungid (aktid, arved) rubriigist Ostud. Kohe registreeriti ka arve:

Väljastati ka arve:

ja käibemaks võeti maha:

Selle kviitungi kohta väljastati parandusdokument.

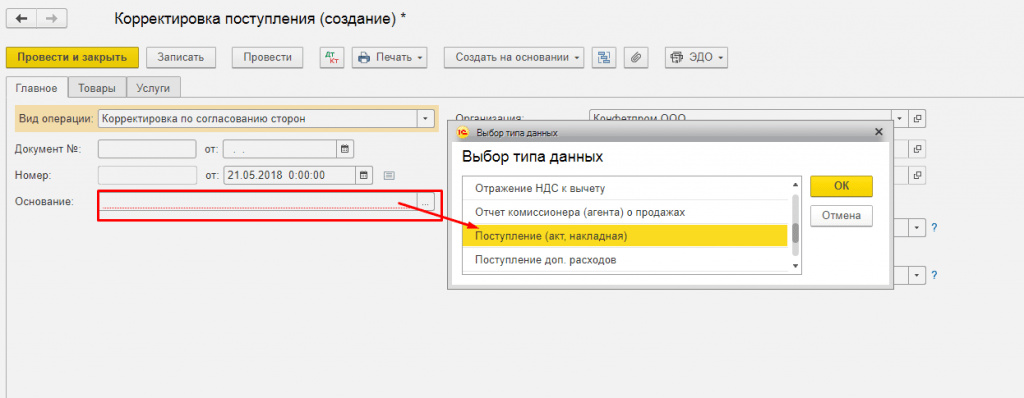

Oluline on kindlaks teha kohandamise põhjus (toimingu tüüp):

- Enda vea parandamine - kui tehti tehniline viga, kuid esmased dokumendid on õiged.

- Esmaste dokumentide parandamine - kui kauba/teenuse ja muu nõuetekohasus ei kattu esmaste dokumentidega, on tarnija dokumentides tehniline viga.

Vaatame seda näidet nendes kahes olukorras.

Enda viga

Antud juhul tehti summas tehniline viga raamatupidaja poolt, mistõttu valime Paranda enda viga:

Eelmise perioodi dokumendi redigeerimisel määratakse väljale Muud tulud ja kulud Eelmiste aastate tehingute paranduskanded. See on tulu-/kuluartikkel, mille kirje tüüp on eelmiste aastate kasum (kahjum):

Sisestage vahekaardile Teenused uued andmed:

Kui lõppsumma on korrigeeritud summast väiksem, genereerib dokument konteerimisel allapoole pöördumise kanded. Ja täiendavad tehingud puuduva summa eest vastupidises olukorras:

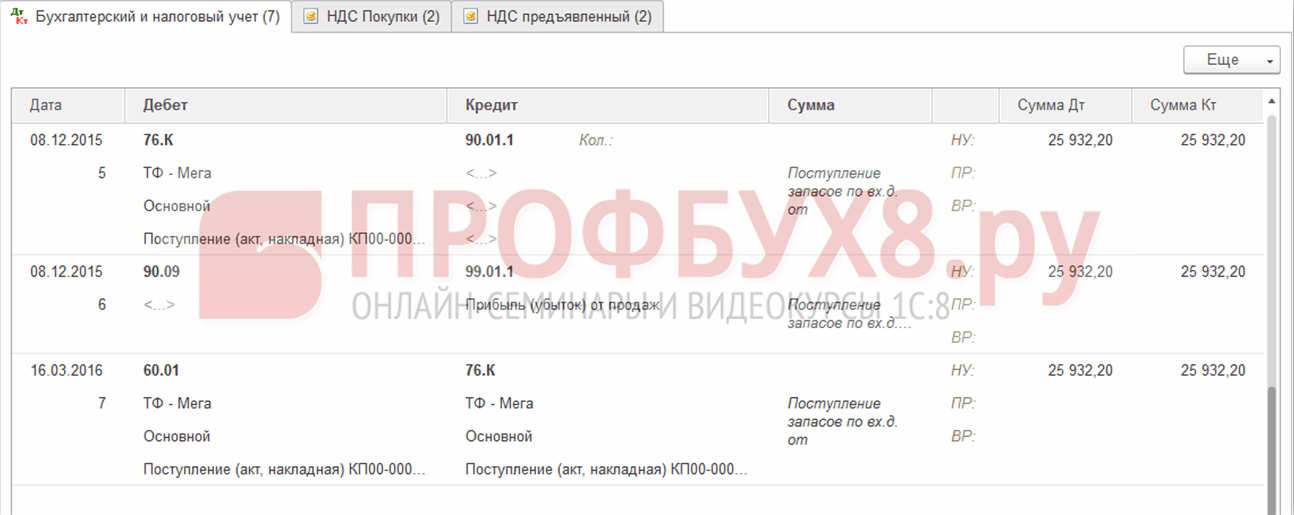

Lisaks luuakse punktis 1C 8.3 eelmise perioodi korrigeerimisel kasumi (kahjumi) korrigeerimiskanded:

Osturaamatus kuvatakse korrigeeritud käibemaksusumma:

Pärast eelmise perioodi parandamist jaotises 1C 8.3, peate seda tegema viimase aasta kohta jaotises Toimingud – Kuu sulgemine detsembris.

Kuidas parandada viga, kui unustasite arve sisestada, kuidas võtta tulumaksu arvutamisel arvesse maksuarvestuse mõttes “unustatud” arvestuseta dokumente punktis 1C 8.3, loe

Tehniline viga tarnija dokumentides

Kui tarnija teeb vea, määrame esmastes dokumentides toimingu tüübiks Parandus. Märgime nii kviitungile kui ka arvele parandusnumbri:

Märkige vahekaardil Teenused õiged väärtused:

Dokumendis tehakse sarnased kanded oma vea parandamisega eelmise perioodi korrigeerimisel. Saate printida ka parandatud prinditud dokumente.

Konossement:

Arve:

Parandatud arve kajastamiseks Osturaamatus tuleb jaotisest Toimingud luua dokument Osturaamatu kannete genereerimine valides Tavalised käibemaksutehingud:

Lisaks osturaamatu põhilehele:

Parandus kajastub ka lisalehel:

Eelmise perioodi müügi korrigeerimine

Vaatame näidet.

Oletame, et ettevõte Confetprom avastas märtsis 2015. aasta detsembri sideteenuste müügil tehnilise vea, et tulu suurust alahinnati 20 000 rubla võrra.

See väljastati koos dokumendiga Müük (aktid, arved) jaotisest Müük. Kohe registreeriti ka arve:

Selle rakendamise kohta väljastati parandusdokument Rakenduse korrigeerimine. Tehnilise vea korral valitakse toimingu tüüp Parandus esmastes dokumentides. Vahekaardil Teenused peate tegema korrigeerivad muudatused.

Samuti on vaja väljastada parandatud arve:

Paranduskanded kajastuvad liikumistes:

Parandatud teostus kajastub müügiraamatu lisalehel. Selle loomiseks peate minema lehele Müük – müügiraamat:

Sellest, kuidas parandada esmaseid dokumente, aga ka maksuarvestuse eriregistreid puudutavat viga vastuvõtu- või saadetisdokumentides, käsitletakse järgnevalt.

Ekslikult sisestatud dokumendi tühistamine

On olukordi, kus dokument sisestatakse kogemata, näiteks luuakse.

Näiteks avastas ettevõte Confetprom märtsis 2015. aasta detsembri sideteenuste kättesaamiseks olematu dokumendi.

Teostatud käsitsi toiminguga Pööramisoperatsioon jaotises Toimingud käsitsi sisestatud toimingutes.

Valige väljal Pööratav dokument valesti sisestatud dokument. See tühistamisdokument tühistab kõik tehingud ja käibemaksutasud:

Pöördtehingu sisestamiseks Ostureskontrosse tuleb lehel Tehingud luua mahaarvamiseks käibemaksu kajastus:

- Dokumendis on vaja kontrollida kõiki lahtreid;

- Märkige kindlasti lisalehe salvestamise kuupäev:

Vahekaardil Tooted ja teenused:

- Täitke maksedokumendi andmed ja määrake negatiivne summa;

- Veenduge, et väljal Sündmus oleks määratud mahaarvamiseks esitatud käibemaks:

Seda, kas vigase dokumendi tühistamine on õigesti kajastatud, saate kontrollida Osturaamatus - jaotises Ostud:

Kuidas kajastada eelmise perioodi elluviimist

Vaatame näidet.

Oletame, et Confetpromi ettevõte avastas märtsis 2015. aasta detsembris registreerimata sideteenuste müügi.

Punktis 1C 8.3 unustatud juurutusdokumendi kajastamiseks loome rakenduse (aktid, arved) vea leidmise kuupäeval. Meie puhul märts, mitte detsember:

Arvedokumendile märgime paranduse kuupäeva (märts) ja sama kuupäeva märgime väljale Väljastatud (vastupoolele üle kantud):

Eelmise perioodi käibemaksu kajastamiseks tuleb märkida kast Käsitsi korrigeerimine ja parandada see Müügikäibemaksu registris:

- Lisalehe salvestamine – määraks Jah;

- Korrigeeritud periood – määrake originaaldokumendi kuupäev. Meie puhul detsember:

Meie kliendid puutuvad sageli kokku olukordadega, kus jooksval maksustamisperioodil tuleb korrigeerida või kajastada eelmiste perioodide majanduselu fakte. Samas pöörduvad nad meie poole sageli küsimusega, miks ei kujune dokumentide “Laekumiste korrigeerimine” ja “Müükide korrigeerimine” liikumised mitte korrigeerimisdokumendi kuupäeva, vaid korrigeeritava dokumendi kuupäeva järgi. , see tähendab eelmise aasta kuupäev. See artikkel on pühendatud sellele, kuidas õigesti kajastada eelmise perioodi tulude ja kulude korrigeerimist, isegi mitte 1C programmide, vaid raamatupidamise ja maksuarvestuse metoodika seisukohast.

Raamatupidamine

Vastavalt Vene Föderatsiooni rahandusministeeriumi 22. juuli 2003. aasta korraldusele N 67n “Organisatsioonide finantsaruannete vormide kohta”:

- Juhtudel, kui jooksva perioodi majandustehingute ebaõige kajastamine avastatakse enne aruandeaasta lõppu, tehakse parandused vastavate raamatupidamiskontode kannetega aruandeperioodi kuul, mil moonutused tuvastatakse.

- Kui selle lõpetamisele järgneval aruandeaastal avastatakse majandustehingute ebaõige kajastamine, kuid mille kohta ei ole raamatupidamise aastaaruannet ettenähtud korras kinnitatud, tehakse parandused kannetega selle aasta detsembris, mille kohta raamatupidamise aastaaruanne on koostatud. kinnitamiseks ja vastavatele aadressidele esitamiseks.

- Kui organisatsioon avastab jooksval aruandeperioodil, et eelmisel aastal on majandustehinguid raamatupidamisarvestuses valesti kajastatud, siis eelmise aruandeaasta raamatupidamises ja raamatupidamisaruannetes parandusi ei tehta (pärast raamatupidamise aastaaruande kinnitamist viisil). Vene Föderatsiooni rahandusministeeriumi 22. juuli 2003. aasta määruse N 67n punkt 11.

Dokumentides “Kviitungite korrigeerimine” ja “Müükide korrigeerimine” toetatakse valikuliselt ülaltoodud seadusandlikke nõudeid. Selleks on vahekaardil "Lisa" dokumentides "Laekumiste korrigeerimine" ja "Müükide korrigeerimine" märk "Eelmise aasta raamatupidamine on korrigeerimiseks suletud (aruanne allkirjastatud)." Ilma selle atribuudita dokumendi “Müügi korrigeerimine” postitamisel moodustatakse raamatupidamiskanded kontode 90 ja 99 abil, näiteks müügitulu ülespoole korrigeerimise korral:

Dt 76.K Kt 90.01,1 - kulu suurenemise summaks

Dt 90,03 Kt 68,02 - käibemaksu tõstmise summaks

Dt 62,01 Kt 76,K - kulu suurenemise summaks

Dt 90,09 Kt 99,01,1 - korrigeerimise finantstulemus

Sel juhul ei moodustata kõik konteeringud korrigeerimisdokumendi kuupäeva, vaid korrigeeritud müügidokumendi kuupäeva järgi ehk eelmise aasta järgi.

Dokumendi “Müügi korrigeerimine” postitamisel atribuudiga “Eelmise aasta raamatupidamine on korrigeerimiseks suletud (aruanne allkirjastatud)” tekivad raamatupidamises kanded 91 konto kaudu, näiteks müügi korrigeerimisel tulude suurendamise suunas. :

Dt 62,01 Kt 91,01 - kulu suurenemise summaks

Dt 91.02.1 Kt 68.02 - käibemaksu tõstmise summaks

Postitused genereeritakse müügi korrigeerimise dokumendi kuupäeva järgi. Konto 91 analüüs ehk muude tulude ja kulude kirje on näidatud dokumendis vahekaardil „Lisa“ märgi „Eelmise aasta raamatupidamine on korrigeerimiseks suletud (aruanne allkirjastatud)“ kõrval.

Seega saame raamatupidamises iseseisvalt reguleerida, millisel perioodil ja millise konto kaudu kajastame eelmise perioodi tulude ja kulude korrigeerimist.

Maksuarvestus

Eelmise aasta tulude ja kulude korrigeerimise kord maksuarvestuses on reguleeritud Vene Föderatsiooni maksuseadustiku artikliga 54:

Maksumaksja organisatsioonid arvutavad maksubaasi iga maksustamisperioodi lõpus raamatupidamisregistrite andmete ja (või) muude dokumenteeritud andmete alusel maksustatavate või maksustamisega seotud objektide kohta.

Kui jooksval maksustamis(aruande) perioodil avastatakse eelmiste maksustamisperioodide maksubaasi arvutamisel vigu (moonutusi), arvutatakse maksubaas ja maksusumma ümber selle perioodi kohta, mil need vead (moonutused) ilmnesid. tehtud.

(muudetud 27. juuli 2006. aasta föderaalseadusega N 137-FZ)

Kui vigade (moonutuste) perioodi ei ole võimalik kindlaks teha, arvutatakse maksubaas ja maksusumma ümber selle maksustamisperioodi (aruandluse) kohta, mil vead (moonutused) tuvastati. Maksumaksjal on õigus ümber arvutada maksubaasi ja maksusumma selle maksustamisperioodi (aruandeperioodi kohta), mil tuvastati eelmiste maksustamisperioodidega seotud vead (moonutused), ka juhtudel, kui vead (moonutused) põhjustasid ülemäärane maksumaksmine.

(Lõige, mis võeti kasutusele 27. juuli 2006. aasta föderaalseadusega N 137-FZ, muudetud 26. novembri 2008. aasta föderaalseadusega N 224-FZ)

Seega on möödunud perioodi äritehingute kajastamata jätmine viga, mis tõi kaasa eelmiste perioodide andmete moonutamise. Seetõttu tuleb tõendavate dokumentide saamisel (Vene Föderatsiooni maksuseadustiku artikli 252 punkt 1) ja vastavalt art. Vene Föderatsiooni maksuseadustiku artikkel 54, 272, Vene Föderatsiooni kõrgeima vahekohtu presiidiumi 09.09.2008 otsusega nr 4894/08:

- kui eelmise perioodi tulusumma suureneb, esitatakse korrigeeritud perioodi kohta ajakohastatud maksudeklaratsioon (Vene Föderatsiooni maksuseadustiku artikli 54 lõige 2, punkt 1).

- kui eelmise perioodiga seotud kulude summa suureneb, on maksumaksjal õigus valida (maksuseadustiku lõige 3 lõige 1, artikkel 54, lõige 2, lõige 1, artikli 81 lõige 3, lõige 7, artikkel 272). Vene Föderatsiooni FASi loodepiirkonna resolutsioonid 06.05.2012 nr A44-3816/2011, 31.01.2011 nr A56-10165/2010, Põhja-Kaukaasia ringkond 22.02.2012 Nr A53-11894/2011, Moskva ringkond, 15.03.2013 nr A40-54227 /12-90-293, 14.08.2013 nr A40-110013/12-20-566, üheksas vahekohus Kaebus 26.03.2013 nr 09AP-6639/2013, Venemaa Rahandusministeeriumi kiri 23.01.2012 nr 03-03-06 /1/24, 25.08.2011 nr 03 -03-10/82, Venemaa föderaalne maksuteenistus, 03.11.2011 nr KE-4-3/3807): - esitama ajakohastatud maksudeklaratsiooni perioodi kohta, mille kohta esmane raamatupidamisdokument on seotud; - või korrigeerida maksubaasi jooksval maksustamisperioodil (aasta).

Samas on maksumaksjal õigus jooksva perioodi maksubaasi korrigeerida vaid juhul, kui maksuarvestuse andmetel on maksumaksjal veaga seotud perioodil kasum. Kui maksuarvestuse andmetel laekub kahju, siis ülemäärase maksumaksmise fakti ei ole, mistõttu esitatakse ajakohastatud maksudeklaratsioon (Venemaa Rahandusministeeriumi kirjad 30.01.2012 nr 03-03 -06/1/40, 5. oktoober 2010 nr 03-03- 06/1/627, 08/11/2011 nr 03-03-06/1/476, 15.03.2010 nr. 03-02-07/1-105).

Täpsustamata märgiga "Eelmise aasta raamatupidamine on korrigeerimiseks suletud (aruanne on allkirjastatud)" teostamisel dokumenti "Müügi korrigeerimine" (väärtuse kasvu suunas korrigeerimine) genereeritakse konto 90 kaudu konto 90 kaudu. korrigeeritava dokumendi kuupäev, st eelmise perioodi kuupäev:

Dokumendi “Müügi korrigeerimine” (väärtuse kasvu suunas korrigeerimine) postitamisel kehtestatud märgiga “Eelmise aasta raamatupidamine on korrigeerimiseks suletud (aruanne allkirjastatud)”, genereeritakse NU-s järgmised kanded:

Korrigeeritava dokumendi kuupäev:

Dt Kt 90.01.1 (NU) - kulu suurenemise summa eest

Dt 90,09 Kt 99,01 (NU) - korrigeerimise finantstulemus

Jooksva perioodi kuupäev, see tähendab korrigeerimisdokumendi kuupäev:

Dt Kt 91.01.7 (PR) - kulu suurenemise summa järgi

Seega juhinduvad 1C arendajad põhimõttest, et eelmiste perioodide arvestuslikud korrigeerimised maksuarvestuses ei tohiks mõjutada (muuta) jooksva perioodi tulumaksu maksubaasi. Seaduses sätestatud juhtudel võivad dokumendid moodustada korrigeeritava dokumendi koostamise perioodil raamatupidamis- ja maksuarvestuslikke liikumisi. Sel juhul võib osutuda vajalikuks bilanss uuesti reformida ning käsitsi lisada tulumaks ja trahvid.

Laekumiste korrigeerimine on paljuski sarnane sama eesmärgiga Müügi korrigeerimine (vaade). Tegelikult on dokumendi kajastamine raamatupidamises seadusest tulenevalt erinev.

Dokumendil on ka võimalus valida kahte tüüpi toiminguid:

Parandus algdokumentides

. Kohandamine poolte kokkuleppel

Saame parandada:

Kas alla või üles,

. jooksva aasta ja eelmiste aastate dokumendid.

Artikli alguses on töö samm-sammult kirjeldus- jada on kõigis olukordades sarnane. Artikli teises osas vaatleme üksikasju üksikasjalikumalt.

Laekumiste korrigeerimine 1s SCP ja KA 1.1 samm-sammult juhised

Samm 1: Kviitungi korrigeerimise loome lähtuvaltdokument Kaupade ja teenuste kättesaamine, mis vajab parandamist. Teeme vajalikud muudatused ja viime läbi. Artikli teises osas kirjeldatakse üksikasjalikult, kuidas parandusi teha.

2. samm: sisestage arve hüperlink laekumiste korrigeerimisest. Arve tuleb fikseerida nii, et korrektsioon kajastuks järgnevates etappides raamatupidamises ja aruandluses.

3. samm: pärast muudatuste tegemisttuleb alustada töötlemistDokumentide vormistamine käibemaksukohustuslaste registri järgi.

Tavaliselt tehakse seda kuu lõpus. Seda tuleb teha enne ostu- või müügireskontra kirjete loomist, kuna Laekumiste korrigeerimised ei teosta tegelikke tehinguid.KMKR registrid. Kui te töötlemist ei alusta, ei jõua parandused müügi- või osturaamatu nõutavatesse osadesse. Dokumentide postitamine käibemaksukohustuslaste registrite kaudu käivitatakse kontohalduri liidesest:

4. samm: Erinevate toimingute puhul saab lisalehtedel arvesse võtta kviitungite korrigeerimisiosta raamatuid või müügiraamatuid. Seetõttu peame järgmises etapis tegema dokumendid Ostureskontro kannete moodustamine ja Müügireskontro kannete moodustamine. See on ka kuu sulgemisel kohustuslik protseduur.

Nende dokumentide koostamiseks on mugav kasutada käibemaksudokumentide vormistamise vormingut:

Töötlemise alustamiseks tuleb määrata käibemaksudokumentide koostamise seadistus. Tegelikult määrab see säte, kas dokumendid tuleks luua käsitsi või ajakava järgi. Selles saate seadistada automaatse ajakava. Kuid nüüd me seda ei tee ja hakkame käsitsi töötlema:

5. samm: vaatame, kuidas meie kohandused ostu- ja müügiraamatutes kajastusid.

Kõik!

Vaatame nüüd valikute üksikasju:

1. Jooksva aasta tulude korrigeerimine allapoole

Peame vähendama eelmises kvartalis väljastatud kaupade ja teenuste laekumist:

Käibemaksuaruanne on juba esitatud.

1.1. Kviitungi korrigeerimine koos parandusega osturaamatus

Kauba ja teenuse Kviitungi alusel sisestame dokumendi Kviitungi korrigeerimine. 1C loob selle vaiketoimingu tüübiga Esmaste dokumentide parandamine. Vähendame hinda üks rida korraga:

1C paneb vaikimisi müügiraamatusse lipu Taasta käibemaksu. Ma võtan selle ära.

Dokument genereerib tehinguid:

Täida parandatud tarnija arve andmed vastavalt hüperlink dokumendi jaluses.

Viime läbi punktides 3 ja 4 nimetatud käibemaksu reguleerivad protseduurid.

Dokumentide postitamine käibemaksukohustuslaste registritesse lisab käibemaksu mahaarvamise tühistamisedokumendi postitamine Kviitungi korrigeerimine.

Osturaamatu loomisel loome kirje:

Nüüd saame vaadata saadud tulemusi Osturaamatust. Märkige ruut Loo lisa. kohandatud perioodi lehed.

Pealõigus on uus kirje:

Lisalehel korrigeeritud kviitungi kirje täielik korrigeerimine:

1.2. Kviitungite korrigeerimine käibemaksu taastamisega müügiraamatus

Kui valime dokumendi tehingutüübiks Korrigeerimine poolte kokkuleppel, siis on võimalik käibemaks taastada müügiraamatus:

Siin tuleb müügiraamatu lipus määrata Taasta KM. Sel juhul saame dokumendipostitused:

Pärast tavapäraste käibemaksutoimingute tegemist saame järgmised tehingud:

Ja käibemaksu taastamine müügiraamatus:

Korrigeerimine tehingutüübiga Kohandamine poolte kokkuleppel allapoole võetakse korrigeerimisperioodil arvesse müügireskontra põhiosas.

2. Jooksva aasta tulude korrigeerimine ülespoole

Toimingu tüüp Esmaste dokumentide parandamine annab laekumiste ülespoole korrigeerimise korral sarnase tulemuse. Väljastame korrigeerimisi ja arveid:

Saame dokumentide postitamist:

Pärast tavapäraste käibemaksutoimingute tegemist näevad tehingud välja järgmised:

Korrigeerimine tehingutüübiga Parandus esmastes dokumentides pöörab alusdokumendi summad ümber ja loob uue kande perioodile, mil korrigeerimine luuakse.

Tehingu tüüp Osapoolte kokkuleppel korrigeerimist kajastatakse ainult täiendav tekkepõhine erinevusi ja kajastub korrigeerimisperioodil ostureskontra põhilehel. Perioodil kajastatud summadalusdokumentei ole kohandatud.

Korrigeerimine tehingutüübiga Korrigeerimist poolte kokkuleppel ülespoole arvestatakse korrigeerimisperioodil ostureskontra põhiosas.

Juhtub, et pärast toote ostmist või müümist tekib vajadus kirjalikku esmast dokumenti korrigeerida. Selliseid toiminguid võib algatada tarnija või ostja, kui nad avastavad vea esialgsete tarnedokumentide koostamisel, või meie ise, näiteks kui kauba kättesaamisel avastatakse kauba puudujääk või ülejääk.

Teatud aja jooksul loodud ja postitatud dokumente ei saa kõigil juhtudel parandada või vähemalt korrektselt parandada. Näiteks on suletud perioodil võimatu dokumentides muudatusi teha: eelmiste aastate laekumiste korrigeerimine punktis 1C 8.3 võib kaasa tuua paljude sõltuvate dokumentide uuesti postitamise ja selle tulemusena - tulude, maksude summade moonutamise. jne. Õigem on seda toimingut kajastada 1C süsteemis esitatud eraldi dokumentide abil.

Kaupade ostmisel dokument “Kviitungite korrigeerimine” punktis 1C 8.3

Kohandusi saate teha pärast vajaliku toote ostmist jaotises "Ostud" oleva samanimelise dokumendi kaudu.

Ja ka kasutades nuppu “Loo põhjal” otse kviitungilt või lisades dokumentide loendisse käsitsi. Juhul, kui teostuse muutmiseks koostatakse uus dokument, tuleb selles ära näidata saatedokument, mille andmeid korrigeeritakse.

Kui parandusdokument sisestatakse saatedokumendi alusel, siis täidetakse andmed vastava kviitungi kohta automaatselt ja seda ei ole vaja käsitsi sisestada. Vajalikud dokumendid saate koostada “alusel”, alternatiivselt kviitungi dokumendist endast või nende loendist.

Sel juhul kopeeritakse vahekaardil “Tooted” kogus ja muud arvud algsest postitatud kviitungi dokumendi reale “Enne muutmist”, nii et see rida pole redigeerimiseks saadaval. Rida “Pärast muudatust” täidetakse automaatselt sarnaste väärtustega, kuid see on saadaval muudetud andmete sisestamiseks. Saabunud kauba kogust saab muuta, vähendada või suurendada, samuti hinda korrigeerida, kui hind ootamatult muutub, näiteks kauba tarnija juurest reisimise ajal või arvete esitaja sisestas raamatupidamissüsteemi vigaseid andmeid.

Kviitungi vormistamiseks kasutatud dokumentide muutmisel tekivad muudatused ka omavahelises arvelduses tarnijatega. Samas on oluline mitte unustada teha muudatusi käibemaksuarvestuses.

Näiteks kviitungeid allapoole korrigeerides tuleb eelnevalt mahaarvamisel arvesse võetud käibemaksu taastamiseks märkida linnuke “Taasta käibemaks müügiraamatus”. Pärast seda genereerib programm vastava müügiraamatu kirje. See saab võimalikuks, kui valite vajaliku toimingu tüübi "Kohandamine poolte kokkuleppel". Sel juhul “Kaup” käibemaksumäära muuta ei saa.

Samuti saate dokumendis märkida, kas need muudatused peavad kajastuma kõigis asjakohastes raamatupidamise osades või tuleks teha ainult muudatused käibemaksuarvestuses. Postitused kajastavad käibemaksu taastamist ja kajastavad andmeid kauba maksumuse korrigeerimiste kohta.

Kui on valitud toiming “Parandus põhidokumentides”, suunatakse parandused esmaste dokumentide vigadele. Siin on muudatuste tegemiseks kõik tabeliosa veerud saadaval muutmiseks. Samuti saate luua käibemaksu korrigeerimise liikumisi.

Valitud soetuskorrigeerimisdokumentide põhjal saate koostada „Arve laekunud“. Andmed sisestatakse nupu “Koosta aluseks” abil dokumendist endast või kauba ostu dokumentide loendist.

Ostetud kauba maksumuse suurenemisel tuleb koostada dokument “Osturaamatu kannete koostamine” ja täita vahekaart “Käibemaksu mahaarvamine”.

Kaupade ostmisel dokument "Müügi korrigeerimine" punktis 1C 8.3

Nupp “Loo põhjal” võimaldab genereerida juurutusest uue dokumendi või lisada dokumentide loendisse käsitsi parandusi.

Uue dokumendi loomisel, kui see genereeriti läbi “Lisa korrigeerimisdokumentide loendist”, tuleb veenduda, et see sisaldab müügidokumenti, mille andmeid korrigeeritakse.

Müügiandmete muutumisel ei muutu mitte ainult omavahelised arveldused ostjaga, vaid ka tulud ja vastavalt ka ettevõtte tegevuse finantstulemus.

Peate 1C-s: Raamatupidamine allapoole korrigeerima müüki nagu laekumiste korrigeerimine: valige toiming (see võib olla kas korrigeerimine kokkuleppel või vajalike paranduste tegemine esmastes dokumentides) ja tehke muudatused kauba koguses või maksumuses. müüakse vastavates veergudes nomenklatuuri iga positsiooni kontekstis.

Samamoodi valime toimingu kuvamise viisi – kõikides asjakohastes jaotistes või ühel käibemaksukontol. Kui valite "Kõigis raamatupidamise jaotistes", genereerib korrigeerimine liikumisi raamatupidamises ja maksuarvestuses, samuti liikumisi käibemaksuarvestuse registrites.

Kui valite "Ainult käibemaksuarvestuses", genereeritakse liikumised ainult käibemaksuarvestuse registrite järgi ning raamatupidamises ja raamatupidamisdokumentides peate korrigeerimise kajastama käsitsi. Kui valite "Ainult vormi printimine", liigutusi ei genereerita.

Selle alusel saate väljastada ka parandusarve.

Ostureskontra kannete tegemisel lähevad sinna “Laekumiste ja müügitehingute korrigeerimise” dokumentide korrigeerimisarved.

"Käibemaksudeklaratsiooni" reguleeriva aruande genereerimisel, mida saab avada ja genereerida jaotises "Aruanded", lisatakse korrigeerimisarved automaatselt täidetud deklaratsioonile.

Seega on 1C programmil üsna paindlikud ja mugavad mehhanismid erinevate toodete vastuvõtmise ja müügi toimingute kajastamiseks, mille kasutamine aitab vältida raamatupidamisvigu või pikki ümbersuunamistoiminguid.

Seega on 1C programmil üsna paindlikud ja mugavad mehhanismid erinevate toodete vastuvõtmise ja müügi toimingute kajastamiseks, mille kasutamine aitab vältida raamatupidamisvigu või pikki ümbersuunamistoiminguid.

Jätkates 9. numbris (september), 2014. aasta BUKH.1S leheküljel 22 alustatud teemat, mis on pühendatud esmase raamatupidamise toetamisele 1C: Raamatupidamine 8 (rev. 3.0), räägime raamatupidamise esmaste dokumentide parandamise ja korrigeerimise protseduurist. programmi kasutades, samuti kuidas kajastada müüja ja ostja raamatupidamises tehtud muudatusi. Selles artiklis räägime esmase dokumendi parandamisest ja kohandamisest "paberversioonis". Kogu kirjeldatud toimingute jada ja kõik joonised tehakse programmi "1C: Raamatupidamine 8" liideses "Taxi". Artikli koostamisel kasutati “Äritegevuse kataloogi” teavet. 1C:Raamatupidamine 8" jaotis "Raamatupidamine ja maksuarvestus" IS 1C:ITS.

Kes midagi ei tee, see ei eksi

Isegi kui dokumendivoog organisatsioonis on väljakujunenud ja automatiseeritud, ei saa täielikult välistada kurikuulsa inimfaktori mõju, mistõttu on dokumentide koostamisel vigade tegemine paratamatu reaalsus. See ei ole alati müüva ettevõtte esindaja süü, kuna esmaste dokumentide ja arvete koostamise ajal võivad ostja vastaspoole andmed muutuda.

Märge! Maksuteenistus on välja töötanud teenuse vastaspoole andmete (TIN ja KPP) kontrollimiseks. See väldib vigu arvetes, ostu- ja müügiraamatutes ning arvete päevikutes.

Programmis 1C: Raamatupidamine 8 (rev. 3.0) on juurutatud võimalus kontrollida TIN-i ja KPP-d uue föderaalse maksuteenistuse teenuse kaudu. Kontrollimine toimub nii uue vastaspoole sisestamisel kui ka olemasoleva andmete muutmisel. Teenuse kohta loe lähemalt kodulehelt.

Seega, kui üks või teine tehingupool tuvastab vea, peab müüja esitama dokumentide parandatud koopiad ning ostja peab need vastu võtma ja registreerima. Sel juhul korrigeeritakse raamatupidamisandmeid mõlema poole jaoks, kui viga neid andmeid mõjutas.

Kõik veaga dokumendi üksikasjad (sh hind, kogus ja summa) võivad kuuluda parandamisele, kuid parandamiseks ei ole vaja poolte nõusolekut ning vea avastanud pool lihtsalt teavitab teist poolt. tehing.

Reeglina tehakse viga korraga nii esmases dokumendis (saateleht, akt) kui ka arvel, kuigi praktikas võib ette tulla olukordi, kus parandamist vajab vaid üks dokumentidest: kas esmane dokument või arve. arve.

Kui arvel tehakse viga, koostab müüja arvest parandatud koopia, kuhu märgitakse paranduse number ja kuupäev. Muudetud arve koostamise kord on kinnitatud Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta määruse nr 1137 „Väärtuse arvutamisel kasutatavate dokumentide täitmise (säilitamise) vormide ja eeskirjade kohta” lisas nr 1 käibemaks” (edaspidi resolutsioon nr 1137).

Esmaste dokumentide vigade parandamise kord

Põhidokumentides esinevate vigade parandamise kord on sätestatud 06.12.2011 föderaalseaduse nr 402-FZ (edaspidi seadus nr 402-FZ) artikli 9 7. osas: "Esmases raamatupidamisdokumendis on parandused lubatud, kui föderaalseadustes või riigi raamatupidamist reguleerivate asutuste normatiivaktides ei ole sätestatud teisiti. Raamatupidamise algdokumendi parandus peab sisaldama paranduse tegemise kuupäeva, samuti paranduse tegemise aluseks oleva dokumendi koostanud isikute allkirju, märkides ära nende perekonnanime ja initsiaalid või muud nende isikute tuvastamiseks vajalikud andmed.. Raamatupidamise esmaste dokumentide parandamise tehnilist poolt selle seaduse artikkel 9 ei reguleeri, seetõttu saab praktikas kasutada erinevaid võimalusi raamatupidamise esmaste dokumentide paranduste tegemiseks, mis ei ole vastuolus seadusega nr 402-FZ.

Vastavalt 20. septembri 2013. aasta seletuskirjas R-22/2013-KpT „Paranduste tegemine algdokumentides” toodud sihtasutuse “NRBU “Raamatupidamise metoodiline keskus” soovitustele on esmase raamatupidamise paranduste tegemise levinumad meetodid. dokumendid on järgmised:

- paranduste tegemine algses raamatupidamisdokumendis;

- uue parandusdokumendi väljastamine.

Algses raamatupidamisdokumendis paranduste tegemise viis sätestatud raamatupidamise dokumentide ja dokumendivoo eeskirjas, kinnitatud. ENSV Rahandusministeerium 29.07.1983 nr 105 (edaspidi määrus nr 105). Määruse nr 105 punktide 4.2, 4.3 kohaselt parandatakse esmaste dokumentide (v.a sularaha- ja pangadokumendid) vead järgmiselt: vale tekst või summad kriipsutatakse läbi ja parandatud tekst või summad kirjutatakse läbikriipsu kohale. välja. Läbi kriipsutatakse ühe reaga, et parandus oleks loetav. Vea parandamine peab olema tähistatud pealdisega “parandatud” ja kinnitatud dokumendile alla kirjutanud isikute allkirjaga. Samuti tuleb märkida paranduse kuupäev. Selle meetodi puudused hõlmavad järgmist:

- suure hulga muudatuste korral toob parandus määruse nr 105 rakendamisega kaasa dokumendi loetamatuks muutumise;

- Elektrooniliste dokumentide puhul on muudatuste tegemine otse algselt väljastatud dokumendis võimatu elektrooniliste dokumentide vormistamise tehniliste omaduste tõttu.

Uue (parandus)dokumendi väljastamise meetod lähtub paranduste tegemise meetodist analoogia alusel parandatud arvete koostamise kinnitatud korraga vastavalt resolutsiooni nr 1137 lisa nr 1 punktile 7, st raamatupidamise esmase dokumendi uue parandatud eksemplari vormistamisel. .

Selle meetodi rakendamisel on vaja järgida seaduse nr 402-FZ artikli 9 7. osa miinimumnõudeid: uus koostatud dokument peab identifitseerima parandatud dokumendi paranduse tegemise kuupäeva järgi ja kinnitama selle autentsust dokumendi koostanud isikute allkirjad (koos ärakirjaga).

Müüja poolt parandatud dokumentide vormistamine ostjale

Programm "1C: Raamatupidamine 8" (rev. 3.0) toetab paranduste tegemise meetodit, väljastades esmase dokumendi uue muudetud versiooni. Selle metoodika tagamiseks kajastub parandus esmase dokumendi (TORG-12 saateleht, teenuse osutamise sertifikaat) lisaväljadel: Parandus nr. Ja alates. Need väljad näitavad paranduse numbrit ja kuupäeva, sarnaselt arve parandamisele.

Parandatud esmase dokumendi moodustamist ja paranduse kajastamist müüja raamatupidamises käsitleme järgmise näite abil.

Näide 1

Müüja JSC Modern Technologies müüs 16. juunil 2014 saatedokumentide järgi ostjale LLC Cafe Skazka 130 kaupa. kogusummas 16 874,00 RUB. (koos käibemaksuga 18%). 2014. aasta augustis avastas ostja vea saatelehel ja arvel (kauba kogus ja hind oli märgitud valesti). Müüja koostas ja andis ostjale üle 22.08.2014 parandatud dokumendid: saatelehe ja arve.

Põhidokumendi müüjapoolne parandus programmi sisestatakse dokumendi alusel Rakendamise kohandused koos operatsiooni tüübiga . Parandatud arve kajastub eraldi dokumendis. Lisaks annab programm võimaluse esmaseid dokumente ja arveid uuesti parandada.

Dokument Rakendamise kohandused Kaupade ja teenuste müük, kus viga avastati. Selleks peate vajutama nuppu Loo aluseks(kas dokumendivormilt või dokumentide loendi vormilt Kaupade ja teenuste müük) ja valige ripploendist käsk Rakendamise kohandused. See loob samanimelise dokumendi Rakendamise kohandused, osaliselt täidetud dokumendi andmete alusel Kaupade ja teenuste müük.

Vaatleme edasist dokumendi täitmise protseduuri (joonis 1):

- põllul Operatsiooni tüüp peate valima toimingu Parandus algdokumentides;

- põldudel Parandus nr. ning märgitakse paranduse number ja kuupäev;

- põllul Peegeldus reguleerimine peate valima väärtuse Kõigis raamatupidamise osades(sel juhul tekivad dokumendi konteerimise tulemusena konteeringud raamatupidamisandmete ja liikumiste korrigeerimiseks käibemaksukohustuslaste registrites);

- real tabeliosa väljadel peale vahetust on vaja märkida korrigeeritud andmed kauba hinna ja koguse kohta.

Riis. 1. Teostuse korrigeerimine - parandus esmastes dokumentides

Parandatud esmase dokumendi printimiseks peate vajutama nuppu Tihend ja valige soovitud trükivorm. Meie näites on käsk valitud Saateleht (TORG-12). Parandatud saatelehe trükitud vormil on märgitud originaalsaatelehe number ja kuupäev, mille järgi kaup lähetati, samuti paranduse number ja kuupäev (joonis 2).

Riis. 2. Parandatud saateleht

Rakendamise kohandused

PÖÖRDDEEBIT 90.02.1 Krediit 41.01

Kahekümne kaubaühiku ekslikult maha kantud maksumuse eest;

Kahekümne kaubaühiku müügist saadava tulu eest (ainult raamatupidamise tüübi järgi kvantitatiivne).

Summa NU Dt Ja Summa NU Kt HÄSTI).

Müügikäibemaksu akumulatsiooniregistrisse kantakse korraga kaks kannet, mis kajastab käibemaksu laekumist eelarvesse:

- valemüügi summa lisalehe kande tagasipööramine;

- lisalehe registreerimine korrigeeritud müügisumma kohta.

Dokumendi alusel parandatud arve koostamiseks Rakendamise kohandused, peate vajutama nuppu Väljasta parandatud arve.

Pärast dokumendi täitmist Müügiarve väljastatud, parandatud Arvete päevik märgiga Parandus.

UPD korrigeerimise omadused

Universaalse ülekandedokumendi (UTD) kasutamise funktsioonide kohta saate lugeda veebisaidilt.

Mõelgem, kuidas teha parandusi universaalses ülekandedokumendis, sest esmaste dokumentide ja arvete vigade parandamise kord on reguleeritud erinevate määrustega ja varieerub oluliselt.

UPD paranduste tegemise keerukus seisneb ka selles, et vigu saab teha nii näitajates, mis puudutavad samaaegselt nii arvet kui ka esmast dokumenti, kui ka näitajates, mis puudutavad ainult ühte neist dokumentidest.

Uue parandatud arve väljastamisega tehtud vigade parandamine müüja poolt on negatiivsete tagajärgedega, eriti ostja jaoks: kui parandatud arve väljastatakse maksustamisperioodil, mis erineb vigase arve väljastamise perioodist, siis ostja peab tühistama eksliku arve ja esitama maksuhaldurile uuendatud deklaratsiooni. Samas ei kaasne iga avastatud veaga parandatud arve väljastamise kohustust.

Tuletame meelde, et vastavalt Vene Föderatsiooni maksuseadustiku artikli 169 lõikele 2 ei ole arvete (korrigeerimisarvete) vead, mis ei takista maksuhalduril maksurevisjoni käigus tuvastamast, alust keelduda arvete aktsepteerimisest. maksusummade mahaarvamine:

- müüja;

- kauba ostja (tööd, teenused), omandiõigused;

- kauba nimetus (tööd, teenused), omandiõigused;

- nende maksumus;

- maksumäär;

- ostjalt tasutud maksusumma.

Sellest reeglist lähtuvalt võime järeldada, et arvete vead, mis ei sega käibemaksu mahaarvamise õigust (nimetame neid “mittepreventiivseteks vigadeks”) on näiteks vead saatja ja saaja andmetes, andmed maksedokumendi kohta , kauba päritoluriigi teabes ja tollideklaratsiooni number.

Selliste “mittepreventiivsete vigade” tuvastamisel uusi arvete koopiaid ei koostata (resolutsiooni nr 1137 lisa 1 II jao punkt 7).

Venemaa Föderaalse Maksuteenistuse 17. oktoobri 2014 kirja nr ММВ-20-15/86@ „Universaalse ülekandedokumendi kohandamise kohta“ eraldi lisa nr 7 on pühendatud UPD-s paranduste tegemisele seoses vigade avastamine.

Maksuameti selgituste kohaselt sõltub UTD-s avastatud vigade parandamise kord UTD määratud staatusest ja tehtud vea kvalifikatsioonist.

Tuletame meelde, et UPD olek on teenuseatribuut, mis on teabe laadi ja võib võtta väärtuse "1" või "2". Kui väljal Olek on märgitud väärtus “1”, kasutatakse dokumenti samaaegselt nii arve kui ka esmase dokumendina, kui olekuväärtus on “2”, siis kasutatakse UTD-d ainult esmase raamatupidamisdokumendina.

- UPD-s tehakse parandused staatusega “1”;

- vigu tehti samaaegselt nii esmase dokumendi kui ka arvega seotud näitajates;

- sel juhul liigitatakse vead osa arvest kui "takistavad vead".

Kõigil muudel juhtudel tuleks uus UPD koostada olekuga “2”.

Kui näitajates on tehtud vigu, mis puudutavad ainult esmast dokumenti, siis saate koostada uue UPD staatusega "2" või parandada teavet otse UPD-s, rakendades määrust nr 105 (kriipsutamine ja parandamine).

Juhul, kui on vaja parandada tehingu eksliku tunnustamise fakti:

- maksuvabastus vastavalt Vene Föderatsiooni maksuseadustiku artiklile 149;

- kaupade (tööde, teenuste, omandiõiguse) müügikoha ekslik määramine vastavalt Vene Föderatsiooni maksuseadustiku artiklitele 147, 148

Saadetise maksumuse andmete muutmiseks saate luua uue UPD olekuga "2" või parandada teavet otse UPD-s. Sel juhul tuleb väljastada eraldi arve.

Kui näite 1 tingimustel kasutab müüja oma dokumendivoos UPD-d, siis föderaalse maksuteenistuse soovitustest juhindudes parandatakse kauba koguse ja hinna viga, koostades uue staatusega UPD. "1". "1C: Raamatupidamine 8" pakub seda võimalust automaatselt, kui pärast dokumendi salvestamist Rakendamise kohandused nupu abil Tihend kutsu käsk Universaalne ülekandedokument (UDD).

Näide 2

24. juulil 2014 müüs müüja ZAO Modern Technologies ostjale LLC Cafe Skazka kaupu kogusummas 35 400,00 RUB. (koos käibemaksuga 18%). 2014. aasta oktoobris avastas müüja vea müügidokumendis ja väljastatud UPD-s - lepingu number oli märgitud valesti. Müüja teostas 22.10.2014 parandatud UPD ja andis selle ostjale üle.

Vea parandamiseks ostjaga omavahelistes arveldustes, mis on tehtud müügidokumendis ebaõige lepingu märkimise tõttu, saate dokumenti kasutada Võla korrigeerimine.

Esmase dokumendi parandamiseks, sh UPD vormil vormistatute parandamiseks on vaja dokumenti kasutada Rakendamise kohandused koos operatsiooni tüübiga Parandus algdokumentides. Kuna lepingu number ei ole arve detailidega seotud näitaja, tuleb UTD väljastada staatusega “2”.

Kui dokumendi täitmisel Rakendamise kohandused põllul Peegeldus reguleerimine vali väärtus Ainult trükitud kujul(joon. 3), siis dokumendi konteerimise tulemusena ei teki kandeid raamatupidamisandmete korrigeerimiseks ja käibemaksukohustuslaste registrite kaudu liikumiseks ning UPD trükitud kujul tekib automaatselt staatus “2”.

Riis. 3. Teostuse parandus - parandus trükitud kujul

Saate muuta lepingu numbrit käsitsi otse trükitud kujul, kasutades redigeerimisrežiimi (joonis 4).

Riis. 4. UPD - dokumendi parandus trükitud kujul

IS 1C:ITS Lisateavet UTD kasutamise ja UTD-s paranduste tegemise korra kohta leiate teatmeraamatust “Universal Transfer Document (UDD)”

Vigu pole: tehingu tingimused on lihtsalt muutunud

Majandusüksused saavad oma majandustegevuse käigus üle vaadata ja muuta juba sooritatud tehingute tingimusi, mille tulemusena korrigeeritakse lepingus märgitud varem tarnitud kauba (tehtud tööd, osutatud teenused, üleantud varalised õigused) maksumust. Hind võib muudatuste tulemusena muutuda:

- saadetud kaupade hinnad, tehtud tööd, osutatavad teenused (näiteks retrosoodustuste tegemisel);

- saadetud väärisesemete kogus (näiteks kui tarnitud kauba tegelik maht ei vasta saatedokumentides märgitud esialgsele mahule); samaaegselt tarnitud kaupade hinnad ja kogused, tehtud tööd, osutatud teenused.

Erinevalt tuvastatud vea olukorrast toimub kulude korrigeerimine poolte kokkuleppel. Sel juhul vormistatakse lepingu juurde lisakokkulepe (kui tingimuste muutmise võimalus ei ole lepingus eelnevalt sätestatud), hinnamuutuste teatis, hinnakokkuleppe protokoll või muu sarnane dokument, mis registreerib lepingu uue asjaolu. majanduselu, kuid tarnitud kauba (tööd, teenused, õigused) raamatupidamise esmased dokumendid (arved või aktid) ei muutu.

Müüja väljastab korrigeerimisarve, mis on eraldi dokument. Korrigeerimisarve jaoks kehtestatakse Vene Föderatsiooni valitsuse 26. detsembri 2011. a määruse nr 1137 lisas nr 2 kinnitatud vorm.

Kohandusdokumentide koostamine müüja poolt ostjale

Kaalume müügikorrektsioonide kajastamist müüja raamatupidamises ja programmis uue esmase dokumendi genereerimise võimalust järgmise näite abil.Näide 3

13. detsembril 2014 osutas müüja ZAO Modern Technologies ostjale tarkvara kasutamise nõustamisteenust kogusummas 70 000,00 RUB. (koos käibemaksuga 18%). Seoses sellega, et ostja täitis tarkvarahankeplaani, tehti talle 5000 rubla ulatuses soodustust nõustamisteenustelt. (koos käibemaksuga 18%), mille kohta sõlmiti 21.12.2014 leping hinnamuutuste kohta. Samal päeval väljastas müüja ja andis ostjale üle korrigeerimisarve.

Dokumendi alusel kantakse müüja poolt programmi korrigeerimisdokumendi väljastamine Rakendamise kohandused koos operatsiooni tüübiga . Korrigeerimisarve kajastub eraldi dokumendis. Lisaks annab programm võimaluse esmaseid dokumente ja arveid ümber korrigeerida.

Dokument Rakendamise kohandused saab sisestada dokumendi alusel Kaupade ja teenuste müük, mis võib muutuda, siis enne korrigeerimist täidetakse dokumendi tabeliosa andmetega teenuste sisu ja maksumuse kohta.

- väljal Operatsiooni tüüp tuleb valida väärtus Korrigeerimine poolte kokkuleppel;

- väljadele Number ja from märkida paranduse number ja kuupäev;

- valige väljal Reflect korrigeerimine väärtus In all accounting sections;

- muudatusjärgse rea tabeliosa väljadele tuleb märkida korrigeeritud andmed osutatavate teenuste hinna kohta.

Riis. 5. Teostuse kohandamine poolte kokkuleppel

Riis. 6. Hinnamuutuse kokkulepe

Eraldi esmase dokumendi genereerimiseks, mis fikseerib pakutavate teenuste uue maksumuse, saate kasutada prinditud vormi Kulumuutmise leping, mida programm pakub osana nupu Prindi kutsutavatest käskudest. Lepingu trükitud vormil on märgitud korrigeerimise number ja kuupäev, samuti teenuse osutamise esmase akti number ja kuupäev (joonis 6).

Dokumendi tulemusena Rakendamise kohandused Luuakse järgmised raamatupidamiskanded:

PÖÖRDDEEBIT 62.01 Krediit 90.01.1

Müügikulude vähendamise summa võrra;

PÖÖRDDEEBIT 90.03 Krediit 19.09

Müügiväärtuse vähendamise käibemaksu summale.

Ettevõtte tulumaksu maksuarvestuse jaoks kajastatakse vastavad summad ka ressurssides Summa NU Dt Ja Summa NU Kt nende kontode jaoks, kus maksuarvestus on toetatud (kontod, millel on atribuut HÄSTI).

Kogumisregistrisse Esitatud käibemaks, mis kajastab teavet tarnijate ja töövõtjate esitatud käibemaksusummade kohta, sisestatakse kirje liikumise tüübiga Tulemas ja sündmus Käibemaks nõutud mahaarvamist müügihinna alandamise võrra.

Dokumendi alusel parandusarve koostamiseks Rakendamise kohandused, peate vajutama nuppu Väljastada parandusarve.

Pärast dokumendi täitmist tehakse kanne inforegistrisse Arvete päevik märgiga Kohandamine.

IS 1C:ITS Samm-sammult juhiseid selle kohta, kuidas müüja parandatud ja korrigeeritud arve koostab ning osturaamatus ja müügiraamatus kajastab, leiate teatmeteosest rubriigis “Raamatupidamine ja maksuarvestus” - “Müükide korrigeerimine ja korrigeerimine”.

Müüja saab dokumendi sisestada Rakendamise kohandused põhineb ka dokumentidel: Tootmisteenuse osutamise seadus, Komisjoniagendi (direktori) aruanne müügi kohta, Rakendamise kohandused.

Paranduste registreerimiseks ostjale müüjalt saadud dokumentides tuleb kasutada dokumenti Kviitungite korrigeerimine(koos toimingute tüüpidega Parandus algdokumentides või Kohandamine poolte kokkuleppel). Dokument Kviitungite korrigeerimine saab sisestada järgmiste dokumentide alusel:

- Kaupade ja teenuste vastuvõtmine;

- Lisatasu kättesaamine kulud;

- Kviitungi korrigeerimine.

IS 1C:ITSÜksikasjalikud juhised ostja poolt parandatud ja korrigeeritud arve registreerimiseks ning ostu- ja müügiraamatus kajastamiseks leiate teatmeteosest “Käibemaksuarvestus” jaotises “Raamatupidamine ja maksuarvestus” - “ Kviitungite parandamine ja korrigeerimine”.

Universaalne reguleerimisdokument

Universaalse kohandamisdokumendi (UCD) kasutamise õiguslikust alusest, selle täitmise funktsioonidest, samuti UCD moodustamisest kirjutasime üksikasjalikult artiklis “1C: Raamatupidamine 8” (rev. 3.0) väljaanne nr 12 (detsember), lk 5 “RAAMATUPIDAMINE 1C” 2014.a.

Vaatame programmis universaalse kohandamisdokumendi loomise näidet.

Näide

Muudame näite 3 tingimusi. Ostjaga sõlmitud lepingu kohaselt müüb müüja JSC "Modern Technologies" tarkvara ja osutab nõustamisteenust nimetatud tarkvara kasutamisel. Leping näeb ette konsultatsiooniteenuste allahindlust, kui ostja täidab hankeplaani. 13. detsembril 2014 osutas müüja ostjale tarkvara kasutamise nõustamisteenust kogusummas 70 000,00 RUB. (koos käibemaksuga 18%) ja väljastas UTD. Seoses sellega, et ostja täitis tarkvara hankeplaani 21. detsembril, tehti talle 5000 rubla ulatuses soodustust nõustamisteenustelt. (koos käibemaksuga 18%) ja UCD väljastati samal kuupäeval.

UKD prinditavat vormi kutsutakse nupuga Tihend dokumendivormilt Rakenduse kohandamine (kohandamine poolte kokkuleppel) või dokumendivormilt Väljastatud parandusarve.

UCD genereeritakse automaatselt staatusega “1”, kuna dokumenti kasutatakse samaaegselt nii esmase raamatupidamisdokumendina (väärtuse muutuse teatis) kui ka korrigeerimisarvena.

Kuna ostjale allahindluse tegemise võimalus oli lepinguga eelnevalt kokku lepitud ja ostja täiendavat nõusolekut pole vaja, siis UKD trükitud kujul redigeerimisrežiimis peate positsiooni ja ärakirja ümber korraldama juhi allkirjast realt - Soovitan muuta kulu liinile - Annan teada hinnamuutustest. Lisaks saate reale sisestada selle tehingu kohta lisateavet - Muu info(joonis 7).

Riis. 7. UCD (hinnamuutuse teatis)

IS 1C:ITS Lisateavet UCD kasutamise kohta leiate teatmeraamatust "Universal Adjustment Document (UCD)" jaotises "Raamatupidamine ja maksuarvestus".