Des problèmes similaires ont été résolus dans un certain nombre de pays. Par exemple, au Royaume-Uni et aux États-Unis : le terme « dépenses » désigne les coûts utilisés dans le calcul des bénéfices ou le calcul des soldes de stocks. Le terme « dépenses » désigne les dépenses non associées au processus d'établissement des coûts. Il existe également le terme « coût », qui a une application plus large et désigne, selon l'Oxford Dictionary of Accounting, « les dépenses en biens et services nécessaires à la réalisation du processus de fonctionnement de l'organisation » (R. Hussey. Oxford Dictionary de comptabilité, 1999).

L'analyse des termes ci-dessus montre qu'en comptabilité financière, le principe de la comptabilité d'exercice est utilisé pour déterminer les coûts, c'est-à-dire que les coûts sont imputés aux coûts au moment de leur survenance, quel que soit le fait de leur paiement. En comptabilité fiscale, nous appliquons à la fois le principe de la comptabilité d'exercice (article 271, chapitre 25 du Code des impôts de la Fédération de Russie) et le principe de trésorerie (article 273, chapitre 25 du Code des impôts de la Fédération de Russie). En comptabilité de gestion, la base de préparation des informations à diverses fins peut être basée à la fois sur le principe de la comptabilité d'exercice et sur le principe de trésorerie. De plus, pour faciliter la prise de décision, des coûts conditionnels (alternatifs) sont utilisés.

Contrairement aux dépenses, les dépenses n’affectent pas le résultat lorsqu’elles sont comptabilisées. Si la mise en œuvre des coûts était liée à l'indicateur de profit, l'un des processus comptables les plus importants - le calcul du coût de production - n'aurait plus de sens. Le produit du calcul est le coût, qui est formé lors de la production, mais est comptabilisé en charges au moment de la vente du produit. Ce n'est qu'au moment de la vente que les revenus, dépenses et bénéfices de sa vente peuvent être reflétés. Au cours du processus de production, ces indicateurs ne peuvent être reconnus du fait qu'ils caractérisent le processus de circulation et n'existent pas encore avant la vente du produit. La comptabilité de production repose précisément sur la nécessité de calculer le coût sans l'influence des profits et des pertes, c'est-à-dire, comme l'indiquent toutes les normes comptables, « sur la base du montant des coûts réels ». Pour faire la distinction entre les termes « coûts » et « dépenses », il est important de comprendre que le fait d’engager des dépenses ne réduit pas le capital de l’organisation.

Ainsi, dans le contexte du problème considéré, la mise en œuvre des dépenses est une diminution de certains actifs à condition d'une augmentation égale des autres actifs, ou une augmentation de l'actif et du passif du même montant. Ce « flux » de valeur se reflète dans les comptes chiffrés. En d'autres termes, les coûts sont une évaluation comptable acceptée de divers types de ressources utilisées - matérielles, financières, de main-d'œuvre et autres - dont le coût peut être mesuré avec un degré de fiabilité suffisant.

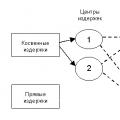

Les coûts sont engagés sur une certaine période. La fin de la période d'accumulation des coûts est déterminée par le moment où les conditions de comptabilisation des actifs pour lesquels ces coûts ont été encourus sont remplies, ou lorsqu'il devient évident que les coûts encourus réduisent les avantages économiques de l'organisation sans créer une propriété. Ainsi, à la fin de la période d’accumulation, les coûts conduisent à la formation soit d’actifs, soit de dépenses.

Les coûts peuvent conduire à la formation de deux types d'actifs - courants et non courants (les actifs courants sont des actifs qui apportent des avantages économiques à leur propriétaire au cours d'un cycle de production (chiffre d'affaires), et donc dans la pratique comptable, leur valeur est reconnue comme une valeur unique. coût du temps. Les actifs non courants sont des actifs qui apportent des avantages économiques à leur propriétaire pendant une période dont la durée est supérieure à un cycle de production (chiffre d'affaires), et donc, dans la pratique comptable, leur valeur est comptabilisée en charges à plusieurs reprises, comme l'amortissement est calculé.). Les coûts engagés aux fins de création et attribués à la formation de la valeur des actifs circulants sont appelés non capitalisés (non capitalisés). Les coûts engagés en vue de la création et de la formation de la valeur des actifs non courants sont appelés capitalisés (capital).

Exemples de dépenses engagées pour créer des actifs circulants :

consommation de ressources en travail (Dt20 Kt70), de ressources matérielles (Dt20 Kt10), d'utilisation d'immobilisations (Dt20 Kt02) et d'actifs incorporels (Dt20 Kt05) à des fins de production. Dans ce cas, la création d'un actif circulant se traduit par l'amortissement simultané de la totalité du montant des coûts accumulés (Dt43 Kt20).

Exemples de dépenses engagées pour créer des actifs non courants :

consommation de ressources en main-d'œuvre (Dt08 Kt70), de ressources matérielles (Dt08 Kt10), d'utilisation d'immobilisations (Dt08 Kt02) et d'actifs incorporels (Dt08 Kt05) lors de la construction d'un bien immobilier. Dans ce cas, la création d'un actif non courant se traduit par l'amortissement simultané de la totalité du montant des coûts accumulés (Dt01 Kt08).

Les coûts capitalisés et non capitalisés peuvent entraîner des dépenses. De plus, dans le premier cas, cela signifie généralement un résultat négatif et indésirable, et dans le second cas, un tel résultat peut être normal et attendu.

Exemples de comptabilisation des coûts capitalisés en charges :

Les dépenses de recherche, de développement et de travaux technologiques n'ayant pas donné de résultat positif sont comptabilisées en charges hors exploitation (Dt91 Kt08) ;

Les investissements dans la création d'actifs non courants sont comptabilisés en charges lors de toute cession d'objets inachevés - vente, transfert au capital autorisé, transfert de construction inachevée, R&D inachevée, etc. (Dt91 Kt08).

Exemples de comptabilisation des coûts non capitalisés en charges :

Le coût des travaux exécutés, des prestations fournies est comptabilisé en charges au moment de la signature de l'acte ou à l'issue d'une certaine période calendaire (Dt90 Kt20, 23) ;

Les frais engagés dans le cadre de la location des immobilisations sont comptabilisés en charges à l'issue de la période calendaire (Dt90 Kt20) ;

-· les coûts de production n'ayant pas donné de résultats sont comptabilisés en charges en cas de décision d'arrêt de production (Dt91 Kt20, 23).

Généralement, pour créer un actif ou effectuer un travail, un service, des ressources de nombreux types différents doivent être dépensées. C'est le grand nombre d'opérations impliquant l'utilisation de certaines ressources et la longue période de leur mise en œuvre qui obligent le comptable à calculer (si une seule ressource était consacrée à la création d'un produit et une seule fois, alors il n'y aurait rien à calculer). Ici, par calcul, nous entendons la répartition et le cumul des coûts engagés pour créer un produit sur certains comptes de calcul des coûts : 08 - pour les coûts capitalisés, 20, 23, 25, 26, 29 - pour les coûts non capitalisés. Les noms des comptes, à notre avis, ne sont pas corrects ; il serait plus juste d'appeler les comptes 25 « Frais généraux de production » et 26 « Frais généraux d'exploitation », puisque les frais généraux de production ne peuvent pas devenir des dépenses à eux seuls - seulement dans le cadre du coût des produits finis et les frais généraux de l'entreprise ne deviennent des dépenses que lorsqu'on utilise la méthode du coût direct.

Ainsi, nous construirons un schéma comptable général des coûts et dépenses :

1. Reflet des coûts :

Dt08 Kt10, 70, 60, 02, etc. - dépenses de divers types de ressources afin de créer des actifs non courants et d'accumuler des coûts capitalisés ;

Dt20, 23, etc. Kt10, 70, 60, etc. - dépenses de divers types de ressources afin de créer des actifs courants, d'effectuer des travaux, de fournir des services et d'accumuler des coûts non capitalisés ;

Dt20, 23, etc. Kt25, 26 - redistribution de la production générale accumulée et des coûts économiques généraux entre divers actifs, travaux et services courants.

2. Reconnaissance des actifs :

Dt01, 04, etc. Kt08 - acceptation comptable des actifs non courants après l'expiration de la période d'accumulation des coûts capitalisés ;

Dt43 Kt20, 23 - acceptation des actifs circulants en comptabilité après l'expiration de la période d'accumulation des coûts non capitalisés.

3. Comptabilisation des dépenses :

Dt90, 91 Kt43, 01, etc. - comptabilisation de charges en cas de cession d'actifs courants ou non courants ;

Dt90 Kt20, 23 - comptabilisation des dépenses en cas d'amortissement du coût cumulé des travaux et des prestations ;

Dt91 Kt08 - radiation des coûts capitalisés n'ayant pas conduit à la comptabilisation d'un objet d'immobilisation ;

Dt91 Kt20, 23 - radiation des coûts non capitalisés n'ayant pas donné lieu à la comptabilisation des actifs circulants.

Les écritures comptables suivantes permettent de résumer ce qui précède :

Les coûts sont la somme des coûts des ressources utilisées. La comptabilisation des coûts signifie le « flux » d'un type d'actif dans un autre ou une augmentation égale des actifs et des passifs (dans le cas de la consommation de travail et de services), qui ne réduit pas le capital de l'organisation et ne conduit donc pas à la comptabilisation de dépenses. La fin de la période de régularisation signifie qu'un actif ou une charge doit être comptabilisé. Les dépenses sont des dépenses qui n'ont pas conduit à la constitution d'un actif courant ou non courant (Dt90 Kt20, Dt91 Kt08, 20). Sont également comptabilisées en charges la radiation d'un actif circulant non lié à sa consommation de production (charge - Dt90 Kt43, 41, Dt91 Kt10 ; non-charge - Dt20, 23, etc. Kt10), ou la radiation de un actif non courant pour quelque raison que ce soit (Dt91 Kt01, 04, etc.).

Comme on peut le constater, la comptabilisation des dépenses s'effectue toujours sur les comptes 90 ou 91 - comptes sur lesquels les revenus « répondent » aux dépenses et génèrent des bénéfices. Par conséquent, il convient de souligner que les dépenses ne sont que Dt90 ou Dt91 ; parler de refléter les dépenses sur les comptes de dépenses (08, 97, 15, 20, etc.) n'est pas correct, puisque ces comptes ne sont pas liés à la formation du résultat financier. , ils se situent au début de la chaîne, qui conduit ensuite aux résultats financiers. Cependant, il ne serait pas correct de définir les dépenses comme des montants reflétés dans le débit des comptes 90 ou 91, puisque l'essence de la définition devrait être l'inverse - seuls les montants qui « ont le droit » d'influencer le montant du bénéfice peuvent être reflété au débit de ces comptes, soit. qui sont comptabilisés en charges car ils réduisent le capital de l’organisation.

1.2 Caractéristiques générales des méthodes de calcul des coûts des produits

Dans la pratique économique russe et étrangère, diverses méthodes de calcul sont utilisées. Il existe deux modèles principaux pour calculer les coûts des produits :

1) modèle de répartition complète des coûts (coût d'absorption) ;

2) modèle de répartition partielle des coûts (coût direct).

Le modèle de répartition complète des coûts est destiné à des fins de comptabilité de production, tandis que le modèle de répartition partielle des coûts est principalement destiné à des fins de comptabilité de gestion d'entreprise.

Sur la base du modèle de répartition complète des coûts, le coût d'un produit, d'une commande, d'une opération ou d'autres objets de valorisation est calculé. En conséquence, le coût d'un objet de calcul est la somme des coûts différentiels pour l'objet de calcul et des coûts totaux répartis - frais généraux, coûts indirects.

Dans le cadre du modèle de répartition complète des coûts, il convient de classer les méthodes de calcul en fonction des caractéristiques suivantes :

objet de calcul ;

Méthode de calcul.

Selon l'objet de calcul, on distingue les principales méthodes suivantes :

par produit ;

coutume;

opérationnel;

transversal;

processus par processus.

Selon la méthode de calcul, on distingue les méthodes de calcul suivantes :

compte direct (coûts unitaires);

normatif (équivalent);

calcul et analyse;

paramétrique;

exclusions de coûts ;

coefficient;

combinés (Fig. 1.1.).

Riz. 1.1. Méthodes et modèles de calcul des coûts des produits

La méthode de calcul ou la combinaison de méthodes de calcul est déterminée en fonction de la méthode de calcul objet par objet sélectionnée.

Le schéma général de calcul des coûts devrait impliquer la définition des buts et objectifs du calcul et, sur leur base, la sélection du modèle approprié. Il convient de noter que dans une économie de marché, il semble conseillé d'utiliser les deux modèles de calcul dans une entreprise, car, tout en répondant à divers buts et objectifs locaux auxquels l'entreprise est confrontée, ils visent généralement à résoudre l'objectif global de l'entreprise - réaliser un profit.

L'une des principales méthodes d'évaluation des coûts est la préparation d'estimations des coûts des produits. L'objet de la comptabilité et du calcul est une unité de production. Avec cette méthode de calcul, il est possible d'utiliser toutes les méthodes de préparation des calculs. L'utilisation d'une méthode ou d'une autre dépend du type de produit fabriqué, des caractéristiques du processus technologique et des matières premières transformées.

La méthode de comptage direct consiste à déterminer le coût d'une unité de production en divisant le coût total par le nombre de produits fabriqués. Cette méthode est principalement utilisée dans les entreprises produisant des produits homogènes. Dans la pratique occidentale, cette méthode est appelée « calcul du coût moyen » (Fig. 1.2).

Riz. 1.2. Répartition des coûts directs et indirects

Le champ d'application de cette méthode est limité, car le nombre d'entreprises produisant un type de produit est très faible. Le plus souvent dans la pratique, sa modification est utilisée - une méthode de calcul et d'analyse, qui consiste à déterminer les coûts directs par unité de production en fonction des taux de consommation, et les coûts indirects - proportionnellement aux caractéristiques établies dans l'industrie. Ces signes sont les suivants :

quantité de matériel de production de base. Utilisé principalement dans les industries à forte intensité de matériaux ;

coût du principal matériel de production. Utilisé dans les industries où la production nécessite l'utilisation de matières premières coûteuses ;

coûts directs du temps de travail. Utilisé dans les industries à forte intensité de main-d'œuvre ;

salaires de base pour les ouvriers de la production ;

heures de fonctionnement de l'équipement. Utilisé dans les industries à forte intensité de capital.

Le choix de l'attribut (assiette d'allocation) est très important pour l'entreprise.

Dans la pratique étrangère, il est d'usage de répartir les coûts indirects dans les groupes suivants :

les frais généraux pour les matériaux (OM), par exemple les coûts d'entretien de l'espace d'entrepôt, les salaires des employés de l'entrepôt et du service des achats ;

frais généraux de production (PO), par exemple, salaires du personnel du service de planification et de conception, amortissement des équipements et des bâtiments, frais de chauffage des locaux de l'atelier ;

frais administratifs (AO), par exemple, les salaires de la direction de l'entreprise ;

frais généraux commerciaux (OH), par exemple, frais de publicité, salaires des employés du service commercial.

AH et TN sont généralement combinés et appelés frais généraux fermes (FOM).

Lors de la répartition de ces coûts, les entreprises adhèrent à la règle de base suivante : la base de majoration doit refléter la mesure de la consommation des coûts indirects par un produit particulier.

Conformément à cette règle, les critères suivants servent de base à l'imputation des frais généraux :

1. Lors de la répartition des frais généraux pour les matériaux :

1.1. Quantité du principal matériau de production - utilisée pour les produits à forte intensité de matériaux qui nécessitent des coûts de matières premières élevés en unités de poids ou de volume. Par exemple, le critère peut être appliqué aux entreprises du secteur de la boulangerie.

1.2. Le coût du principal matériau de production est utilisé pour les produits dans la fabrication desquels des matières premières coûteuses sont utilisées. Par exemple, il peut être utilisé dans l’industrie de la bijouterie.

2. Lors de la répartition des frais généraux de fabrication :

2.1. Temps de travail direct – utilisé pour les produits à forte intensité de main d’œuvre.

2.2. Les coûts directs de main-d’œuvre sont utilisés pour les produits dont la part des salaires dans les coûts est élevée.

2.3. Temps machine – utilisé pour les produits qui nécessitent un temps de fonctionnement important de l’équipement.

3. Lors de la répartition des frais généraux de l'entreprise :

3.1. Coût de production de production.

3.2. Volume des ventes de produits.

Lors de la répartition des frais généraux, la caractéristique suivante est prise en compte : MN et PN sont répartis sur le volume des produits fabriqués, car ils apparaissent principalement en relation avec les activités de production ; FN sont répartis sur le volume des produits vendus, car ils surviennent principalement dans lien avec le processus de vente.

Comme autre option de répartition des coûts indirects, le coût dit ABC (coût basé sur l'activité) est utilisé, basé sur le lien de ces coûts avec la production et la structure organisationnelle de l'entreprise. Des divisions structurelles sont identifiées et considérées comme des centres de coûts. Les coûts sont regroupés en centres de coûts en fonction des activités qui génèrent directement ces coûts. Ainsi, les frais généraux sont répartis selon les critères retenus pour ces centres de coûts (cost drivers).

Après avoir sélectionné la caractéristique (base de majoration) selon laquelle les frais généraux seront répartis, le taux des frais généraux est déterminé. Le taux de frais généraux est déterminé comme le quotient du total des frais généraux divisé par la base de majoration totale totale. Par la suite, les frais généraux par unité sont définis comme le produit du taux de frais généraux multiplié par la base de majoration par unité.

La méthode standard de calcul des coûts repose sur les normes et standards d'utilisation des ressources matérielles, financières et de main d'œuvre. Les normes et standards doivent être progressifs et scientifiquement fondés, visant à l’utilisation rationnelle de toutes les ressources de l’entreprise. En conséquence, leurs valeurs doivent être révisées périodiquement. À cet égard, l'entreprise doit organiser la comptabilisation des modifications des normes de coût actuelles par unité de production. Cette méthode est la plus largement utilisée dans les industries avec une production de masse de produits homogènes et une planification bien établie lors de la préparation d'estimations de coûts pour de nouveaux types de produits.

La méthode paramétrique est utilisée pour calculer des produits du même type, mais de qualité différente. Elle repose sur l'établissement de modèles d'évolution des coûts en fonction de l'évolution des paramètres qui déterminent la qualité du produit. Cette méthode permet de déterminer les coûts d'amélioration des paramètres de qualité des produits.

Dans les industries complexes - raffinage du pétrole, cokéfaction chimique, valorisation, viande et produits laitiers - le coût des matières premières ne peut être attribué à un type de produit spécifique. Il est nécessaire d'utiliser des méthodes de calcul particulières qui permettraient de déterminer le montant total de tous les coûts de transformation des matières premières et de répartir ces coûts entre les types de produits fabriqués à partir de ces matières premières. Ces méthodes comprennent : la méthode d'élimination des coûts, le coefficient et le combiné.

Avec la méthode d'élimination des coûts des produits obtenus à la suite d'un traitement complexe de matières premières, un type est considéré comme le principal et les autres sont considérés comme des sous-produits. Le coût des sous-produits est exclu du coût total de transformation des matières premières et le montant restant est attribué au coût du produit principal. Pour déterminer la valeur des sous-produits, différentes méthodes sont utilisées :

a) les prix de vente actuels de l'entreprise pour les sous-produits ;

b) les prix des sous-produits de matières premières remplacées ;

c) les coûts de production des sous-produits.

La méthode des coefficients est basée sur l'utilisation de coefficients lors de la répartition des coûts complexes entre les produits résultants. L'un des produits se voit attribuer un coefficient de 1, et les autres lui sont assimilés en fonction de l'attribut sélectionné (poids du produit, prix de vente des produits, teneur en substances organiques, etc.). Le mécanisme de calcul est le suivant :

la production est calculée en unités conventionnelles ;

les coûts par unité conventionnelle sont déterminés en divisant le coût total de production en unités conventionnelles ;

les coûts de production de chaque type de produit sont déterminés en multipliant les coûts par unité conventionnelle par le coefficient correspondant.

La méthode combinée est une combinaison des deux méthodes mentionnées ci-dessus. Le calcul s'effectue en plusieurs étapes :

1. les produits sont divisés en produits principaux et sous-produits ;

2. les sous-produits sont exclus des coûts totaux en pourcentage des coûts de transformation de toutes les matières premières ;

3. le montant des frais restant après exclusion est réparti entre les principaux types de produits selon les coefficients.

Avec la méthode commande par commande, l'objet de la comptabilité et du calcul des coûts est un ordre de production distinct créé pour une quantité prédéterminée de produits. La commande précise les produits à fabriquer et leur quantité ; délai d'exécution de la commande ; ateliers impliqués dans sa mise en œuvre.

Le coût prévisionnel d'une commande est déterminé par la somme de tous les coûts de production pour la durée de la commande. En conséquence, l'estimation des coûts de reporting avec cette méthode est établie une fois les travaux terminés conformément à la commande.

Les principales caractéristiques de la méthode du coût personnalisé sont les suivantes :

concentration des données sur tous les coûts prévus et réellement encourus et affectation à des commandes individuelles ;

mesurer les coûts pour chaque commande, plutôt que sur une période de temps.

Cette méthode de calcul est utilisée dans les industries d'assemblage mécanique de pièces, d'assemblages et de produits en général ; dans les industries où il existe une relation étroite entre le processus technologique entre les ateliers ; dans des entreprises où un seul atelier, le dernier de la chaîne technologique, fabrique des produits finis. La méthode du calcul des coûts personnalisés est le plus souvent utilisée dans la production individuelle et à petite échelle.

La méthode de calcul transversale est utilisée dans les industries où les matières premières traitées séquentiellement passent par plusieurs phases de transformation indépendantes - étapes de transformation. Chaque étape de transformation, à l'exception de la dernière, représente une phase complète de transformation des matières premières, à la suite de laquelle l'entreprise reçoit un produit semi-fini de sa propre production. La méthode de calcul transversale est utilisée dans la métallurgie, le textile, le travail du bois et d'autres industries. Le calcul des coûts lors de l'utilisation de la méthode étape par étape est effectué comme suit : les coûts directs sont reflétés séparément pour chaque étape du processus, le coût des matières premières est inclus dans le coût de production de la première étape, le coût du produit final est la somme des coûts de toutes les étapes.

Les entreprises qui vendent des produits semi-finis à l'extérieur utilisent une modification de la méthode de calcul transversale - une version semi-finie de la méthode transversale. Le coût des produits semi-finis et des produits finis comprend le coût des produits semi-finis et les étapes de transformation précédentes. Naturellement, lors de l'utilisation d'une version semi-finie du calcul des coûts, un calcul répété a lieu. Une telle stratification dans la comptabilité analytique est appelée chiffre d'affaires intra-usine, qui doit être exclu lors de la synthèse des coûts pour l'entreprise dans son ensemble.

Dans la pratique étrangère, la méthode transversale est appelée méthode d'évaluation des coûts de processus.

Le calcul des coûts opérationnels fait référence aux systèmes de coûts dits mixtes (hubrid costing), qui occupent une position intermédiaire entre les méthodes commande par commande et processus par processus. En cas d'établissement des coûts opérationnels, la méthode commande par commande est utilisée pour comptabiliser les matériaux et la méthode processus par processus est utilisée pour comptabiliser les salaires et les frais généraux. Souvent, dans la pratique, les entreprises utilisent un coefficient planifié pour attribuer les frais généraux et les salaires au coût de production en utilisant cette méthode. En conséquence, le coût se compose des « matériaux réels » et des « salaires réels et APD distribués sur la base du coefficient prévu ». Ce coût est appelé « coût normal », par opposition au coût réel, et le système de calcul des coûts lui-même est appelé « système de calcul des coûts normal ».

Les systèmes de calcul considérés permettent d'attribuer tous les coûts de production et de vente à un seul objet. Les coûts d'une entreprise dans le cadre du modèle de répartition complète des coûts sont entièrement déterminés par la production et le choix de la gamme de produits. Le principal problème auquel une entreprise est confrontée avec ce modèle de calcul des coûts est de choisir un principe de répartition équitable des coûts.

La procédure de comptabilisation des coûts de production et de calcul du coût des produits (travaux, services) ou de comptabilisation des coûts de distribution est déterminée par l'organisation de manière indépendante sur la base des spécificités du secteur et des documents réglementaires (le cas échéant) appliqués dans la mesure où ils ne contredisent pas les nouvelles réglementations. documents sur la comptabilité.

1.3 Perspectives d'amélioration des méthodes de calcul des coûts des produits

Dans les conditions de développement des relations de marché dans notre pays, l'entreprise devient juridiquement et économiquement indépendante ; l'obtention de résultats positifs de ses activités dépend désormais entièrement d'une gestion compétente et de la prise des bonnes décisions de gestion.

Le système national de comptabilisation des coûts de production répondait aux exigences d'une économie centralisée : il fournissait des informations sur tous les coûts réellement encourus dans le processus de production.

À mesure que les entreprises avec différentes formes de propriété s'isolent, que les processus de privatisation des entreprises publiques se développent, que des mécanismes de libre fixation des prix et de planification indépendante de la gamme de produits sont introduits et que d'autres aspects de l'économie de marché se développent, il apparaît nécessaire d'adopter une approche occidentale. les méthodes de formation des coûts, par exemple l'établissement des coûts directs, dont dépendra le développement ultérieur de l'efficacité comptable.

Avec la méthode traditionnelle de calcul des coûts des produits, tous les coûts sont répartis entre les produits vendus et les produits restants dans l'entrepôt. Avec cette méthode, les coûts de production d'un type spécifique de produit et les coûts de l'entreprise elle-même sont mélangés.

Une autre méthode de comptabilité analytique et d'établissement des coûts - l'établissement des coûts directs - inclut uniquement les coûts variables. Le coût direct est un système de comptabilité de gestion basé sur la classification des coûts en fixes et variables en fonction du volume de production, de l'activité ou de l'utilisation des capacités et comprend la comptabilité et l'analyse des coûts et des résultats. Schématiquement, le résultat de la modélisation des activités d'une entreprise à l'aide de différentes méthodes de calcul des coûts peut être présenté sous la forme du diagramme 1.1.

Avec le système de coûts directs, comme mentionné ci-dessus, la comptabilité analytique n'est effectuée que pour les coûts variables. Les dépenses fixes ne sont pas incluses dans le calcul du coût des produits, mais en tant que dépenses d'une période donnée, elles sont déduites du bénéfice perçu au cours de la période au cours de laquelle elles ont été engagées. Les soldes de produits finis dans les entrepôts en début et fin d'année et les travaux en cours sont également évalués à l'aide de coûts variables.

Le calcul des coûts à l'aide de ce système permet d'obtenir des indicateurs supplémentaires qui reflètent les activités de l'entreprise : revenu marginal de production et revenu marginal de vente. Cela vous permet de créer un rapport en plusieurs étapes.

Schéma 1.1. Modélisation des activités d'une entreprise à l'aide de diverses méthodes de formation des coûts

Le calcul des coûts à l'aide de diverses méthodes et la réalisation d'analyses traditionnelles et marginales sur cette base affectent également la procédure de calcul d'indicateurs aussi importants que le profit et la rentabilité. Ceci, à son tour, se reflète dans le calcul de l'influence sur l'évolution de ces indicateurs des facteurs suivants : volume et structure des produits vendus, prix, coûts.

On peut dire que le système économique, dont le noyau est constitué par les relations de marché, complique l'orientation d'une entreprise dans les conditions modernes, l'importance de la gestion de l'entreprise et la formation d'un ensemble d'informations objectives pour assurer son fonctionnement efficace augmentent. L'un des indicateurs internes importants est le coût de production. Le coût peut être déterminé soit par attribution totale des coûts, soit par attribution partielle.

Concernant l'applicabilité de chaque méthode, on peut dire ce qui suit. Les deux méthodes ont leurs avantages et leurs inconvénients, c’est pourquoi elles sont souvent utilisées en parallèle dans la pratique. Le taux de profit et les prix des principaux produits de l'entreprise à long terme sont établis selon la méthode de comptabilité complète et de calcul des coûts, en tenant compte de l'offre et de la demande. La même méthode est utilisée pour calculer le coût réel par unité de production pour la période de référence, qui doit inclure tous les coûts. Le système de comptabilité analytique partielle assure le processus de prise de décisions de gestion, étend les capacités analytiques de la comptabilité et vous permet de créer un système de gestion des bénéfices.

MINISTÈRE DES FINANCES DE LA FÉDÉRATION DE RUSSIE

COMMANDE

du 06.10.08 N 106нSUR APPROBATION DU RÈGLEMENT COMPTABLE

Afin d'améliorer la réglementation juridique dans le domaine de l'information comptable et financière et conformément au Règlement sur le ministère des Finances de la Fédération de Russie, approuvé par le décret du gouvernement de la Fédération de Russie du 30 juin 2004 N 329 (Législation collective de la Fédération de Russie, 2004, N 31, article 3258; N 49, article 4908; 2005, N 23, article 2270; N 52, article 5755; 2006, N 32, article 3569; N 47, article . 4900 ; 2007, N 23, Art. 2801 ; N 45, Art. 5491 ; 2008, N 5, Art. 411), J'ordonne :

1. Approuver :

a) Règlement comptable « Politique comptable de l'organisation » (PBU 1/2008) conformément à l'annexe n° 1 ;

b) Règlement comptable « Modifications des valeurs estimées » () conformément à l'annexe n° 2.

2. Reconnaître comme invalide l'arrêté du ministère des Finances de la Fédération de Russie du 9 décembre 1998 N 60n « Sur l'approbation du règlement comptable « Politique comptable de l'organisation » PBU 1/98 » (arrêté enregistré auprès du ministère de la Justice de Fédération de Russie le 31 décembre 1998, numéro d'enregistrement 1673 ; Bulletin des actes normatifs des autorités exécutives fédérales, n° 2, 11 janvier 1999 ; Rossiyskaya Gazeta, n° 10, 20 janvier 1999).

Adjoint

Président du gouvernement

Fédération Russe -

Ministère des finances

Fédération Russe

A.L.KUDRIN

Annexe n°1

à l'arrêté du ministère des Finances

Fédération Russe

du 06.10.2008 N 106n

POSITION

SUR LA COMPTABILITÉ "POLITIQUE COMPTABLE DE L'ORGANISATION"

(PBU 1/2008)

I. Dispositions générales

1. Le présent Règlement établit les règles de formation (sélection ou développement) et de divulgation des politiques comptables des organisations qui sont des personnes morales en vertu de la législation de la Fédération de Russie (à l'exception des établissements de crédit et des organismes du secteur public) (ci-après dénommé en tant qu'organisations).

(tel que modifié par les arrêtés du ministère des Finances de la Russie du 25 octobre 2010 N 132n, du 28 avril 2017 N 69n)

Les succursales et bureaux de représentation d'organisations étrangères situées sur le territoire de la Fédération de Russie peuvent formuler des politiques comptables conformément au présent Règlement ou sur la base des règles établies dans le pays de localisation de l'organisation étrangère, si ces dernières ne contredisent pas les Normes internationales d'information financière. .

2. Aux fins du présent Règlement, la politique comptable d'une organisation s'entend comme l'ensemble des méthodes comptables qu'elle a adoptées - observation primaire, mesure des coûts, regroupement actuel et généralisation finale des faits de l'activité économique.

Les méthodes comptables comprennent les méthodes de regroupement et d'évaluation des faits de l'activité économique, de remboursement de la valeur des actifs, d'organisation du flux de documents, d'inventaire, d'utilisation des comptes comptables, d'organisation des registres comptables et de traitement de l'information.

3. Le présent règlement s'applique :

- concernant l'élaboration de politiques comptables - pour toutes les organisations ;

- en termes de divulgation des politiques comptables - aux organisations qui publient leurs états financiers en tout ou en partie conformément à la législation de la Fédération de Russie, aux documents constitutifs ou de leur propre initiative.

II. Formation des politiques comptables

4. La politique comptable de l'organisation est formée par le chef comptable ou une autre personne qui, conformément à la législation de la Fédération de Russie, est chargée de tenir la comptabilité de l'organisation, sur la base du présent règlement et est approuvée par le chef de l'organisation.

Dans ce cas il est affirmé :

- un plan comptable de travail contenant les comptes synthétiques et analytiques nécessaires à la tenue des registres comptables conformément aux exigences d'actualité et d'exhaustivité de la comptabilité et du reporting ;

- les formes de documents comptables primaires, de registres comptables, ainsi que les documents de reporting comptable interne ;

- la procédure de réalisation d'un inventaire des actifs et des passifs de l'organisation ;

- méthodes d'évaluation des actifs et des passifs ;

- règles de flux de documents et technologie de traitement de l'information comptable ;

- la procédure de suivi des transactions commerciales ;

- autres solutions nécessaires à l'organisation de la comptabilité.

5. Lors de l'élaboration de politiques comptables, il est supposé que :

- les actifs et passifs d'une organisation existent séparément des actifs et passifs des propriétaires de cette organisation et des actifs et passifs d'autres organisations (en supposant la séparation des biens) ;

- l'organisation poursuivra ses activités dans un avenir prévisible et elle n'a pas l'intention ni le besoin de liquider ou de réduire considérablement ses activités et, par conséquent, les obligations seront remboursées de la manière prescrite (hypothèse de continuité d'exploitation) ;

- la politique comptable adoptée par l'organisation est appliquée de manière cohérente d'un exercice à l'autre (hypothèse de cohérence dans l'application des politiques comptables) ;

- les faits des activités économiques de l’organisation se rapportent à la période de reporting au cours de laquelle elles ont eu lieu, quel que soit le moment réel de réception ou de paiement des fonds associés à ces faits (hypothèse de certitude temporaire des faits de l’activité économique).

5.1. Une organisation choisit des méthodes comptables indépendamment du choix des méthodes comptables par d'autres organisations. Si la société mère approuve ses normes comptables, dont l'utilisation est obligatoire par sa filiale, celle-ci choisit des méthodes comptables basées sur ces normes.

(clause 5.1 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

6. Les politiques comptables de l’organisation doivent garantir :

- exhaustivité de la réflexion dans la comptabilité de tous les faits de l'activité économique (exigence d'exhaustivité) ;

- reflet en temps opportun des faits de l'activité économique dans les états comptables et financiers (exigence d'actualité) ;

- une plus grande volonté de comptabiliser les dépenses et les passifs en comptabilité que les éventuels revenus et actifs, en évitant la création de réserves cachées (exigence de prudence) ;

- réflexion sur la comptabilité des faits de l'activité économique basée non pas tant sur leur forme juridique, mais sur leur contenu économique et les conditions économiques (l'exigence de priorité du contenu sur la forme) ;

- l'identité des données comptables analytiques avec les chiffres d'affaires et les soldes des comptes comptables synthétiques au dernier jour calendaire de chaque mois (exigence de cohérence) ;

- comptabilité rationnelle, basée sur les conditions commerciales et la taille de l'organisation, ainsi que sur le rapport des coûts de génération d'informations sur un objet comptable spécifique et l'utilité (valeur) de ces informations (l'exigence de rationalité).

6.1. Lors de l'élaboration d'une politique comptable, les micro-entreprises et les organisations à but non lucratif qui ont le droit d'utiliser des méthodes comptables simplifiées, y compris des rapports comptables (financiers) simplifiés, peuvent prévoir une comptabilité utilisant un système simple (sans utiliser de double entrée).

(clause 6.1 introduite par l'arrêté du ministère des Finances de la Russie du 18 décembre 2012 N 164n ; tel que modifié par l'arrêté du ministère des Finances de la Russie du 6 avril 2015 N 57n)

7. La comptabilisation d'un poste comptable spécifique est effectuée de la manière établie par la norme comptable fédérale. Si, pour une question comptable spécifique, la norme comptable fédérale autorise plusieurs méthodes comptables, l'organisation sélectionne l'une de ces méthodes, guidée par les paragraphes 5, 5.1 et 6 du présent Règlement.

Une organisation qui publie des états financiers consolidés établis conformément aux Normes internationales d'information financière ou les états financiers d'une organisation qui ne crée pas de groupe a le droit de se laisser guider par les normes comptables fédérales, en tenant compte des exigences des Normes internationales d'information financière, lors de l’élaboration de ses politiques comptables. En particulier, une telle organisation a le droit de ne pas appliquer la méthode comptable établie par la norme comptable fédérale lorsqu'une telle méthode conduit à un écart entre les politiques comptables de l'organisation et les exigences des Normes internationales d'information financière.

(article 7 tel que modifié par l'arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

7.1. Si les normes comptables fédérales n'établissent pas de méthodes comptables pour une question comptable spécifique, l'organisation développe une méthode appropriée sur la base des exigences établies par la législation de la Fédération de Russie sur les normes comptables, fédérales et (ou) industrielles. Dans ce cas, l'organisation, sur la base des hypothèses et exigences données aux paragraphes 5 et 6 du présent Règlement, utilise séquentiellement les documents suivants :

a) les normes internationales d'information financière ;

b) les dispositions des normes comptables fédérales et (ou) industrielles sur des questions similaires et (ou) connexes ;

(clause 7.1 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

7.2. Une organisation qui a le droit d'utiliser des méthodes comptables simplifiées, y compris des états comptables (financiers) simplifiés, en l'absence de méthodes comptables appropriées pour une question spécifique dans les normes comptables fédérales, a le droit de formuler une politique comptable, guidée uniquement par l'exigence de rationalité.

(clause 7.2 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

7.3. Dans des cas exceptionnels, lorsque l'élaboration d'une politique comptable conformément aux paragraphes 7 et 7.1 du présent Règlement conduit à une représentation peu fiable de la situation financière de l'organisation, des résultats financiers de ses activités et du flux de ses fonds dans la comptabilité ( financiers), l'organisation a le droit de déroger aux règles établies par ces paragraphes, sous réserve de toutes les conditions suivantes :

a) des circonstances ont été identifiées qui entravent la formation d'une représentation fiable de sa situation financière, de ses résultats financiers d'exploitation et de ses flux de trésorerie dans les états comptables (financiers) ;

b) une méthode comptable alternative est possible, dont l'utilisation permet d'éliminer ces circonstances ;

c) la méthode comptable alternative n’entraîne pas d’autres circonstances dans lesquelles les états comptables (financiers) de l’organisation donneront une image peu fiable de sa situation financière, de sa performance financière et de ses flux de trésorerie ;

d) les informations sur les écarts par rapport aux règles établies par les articles 7 et 7.1 du présent Règlement et l'utilisation d'une méthode comptable alternative sont divulguées par l'organisation conformément au présent Règlement.

(clause 7.3 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

7.4. Dans la mesure où l'application des politiques comptables établies conformément aux articles 7 et 7.1 du présent Règlement conduit à la formation d'informations dont la présence, l'absence ou la méthode de réflexion dans les états comptables (financiers) de l'organisation ne dépendent des décisions économiques des utilisateurs de ces états (ci-après dénommés - informations immatérielles), l'organisation a le droit de choisir la méthode de comptabilité, guidée uniquement par l'exigence de rationalité (sans appliquer les articles 7, 7.1 du présent Règlement ). L'organisation classe de manière indépendante les informations comme non essentielles en fonction de leur taille et de leur nature.

(clause 7.4 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

8. La politique comptable adoptée par l'organisation est soumise à l'enregistrement auprès de la documentation organisationnelle et administrative pertinente (arrêtés, instructions, normes, etc.) de l'organisation.

(tel que modifié par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

9. Les méthodes comptables choisies par l'organisation lors de l'élaboration des politiques comptables sont appliquées à partir du premier janvier de l'année suivant celle de l'approbation du document organisationnel et administratif concerné. De plus, ils sont appliqués par toutes les succursales, bureaux de représentation et autres divisions de l'organisation (y compris celles affectées à un bilan séparé), quelle que soit leur localisation.

Un organisme nouvellement créé, un organisme issu d'une réorganisation, établit sa politique comptable choisie conformément au présent Règlement au plus tard 90 jours à compter de la date d'enregistrement public de la personne morale. La politique comptable adoptée par l'organisation nouvellement créée est considérée comme appliquée à compter de la date d'enregistrement public de la personne morale.

III. Changement de politique comptable

10. Des modifications aux méthodes comptables d'une organisation peuvent être apportées dans les cas suivants :

- les changements dans la législation de la Fédération de Russie et (ou) les actes juridiques réglementaires en matière de comptabilité ;

- le développement par l'organisation de nouvelles méthodes comptables. L'utilisation d'une nouvelle méthode comptable implique d'améliorer la qualité de l'information sur l'objet comptable ;

(tel que modifié par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n) - changements significatifs dans la conjoncture économique. Un changement significatif dans les conditions commerciales d'une organisation peut être associé à une réorganisation, à un changement de types d'activités, etc.

L’approbation de la méthode de comptabilisation de faits de l’activité économique qui sont essentiellement différents de ceux survenus précédemment ou qui se sont produits pour la première fois dans les activités de l’organisation n’est pas considéré comme un changement de méthode comptable.

11. Les changements de méthodes comptables doivent être justifiés et formalisés de la manière prescrite par le paragraphe 8 du présent Règlement.

12. Les changements de méthodes comptables sont apportés à partir du début de l'année de référence, sauf indication contraire par la raison d'un tel changement.

13. Les conséquences des changements de méthodes comptables qui ont eu ou peuvent avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie sont évalués en termes monétaires. L'évaluation en termes monétaires des conséquences des changements de méthodes comptables est effectuée sur la base de données vérifiées par l'organisation à la date à partir de laquelle la méthode comptable modifiée est appliquée.

14. Les conséquences des changements de méthodes comptables provoqués par des changements dans la législation de la Fédération de Russie et (ou) des actes juridiques réglementaires en matière de comptabilité sont reflétés dans la comptabilité et le reporting de la manière établie par la législation pertinente de la Fédération de Russie et (ou) actes juridiques réglementaires sur la comptabilité. Si la législation pertinente de la Fédération de Russie et (ou) un acte juridique réglementaire sur la comptabilité n'établissent pas de procédure pour refléter les conséquences des changements de méthodes comptables, ces conséquences sont alors reflétées dans la comptabilité et le reporting de la manière établie par le paragraphe 15 du ce règlement.

15. Les conséquences des changements de méthodes comptables provoqués par des raisons autres que celles spécifiées au paragraphe 14 du présent Règlement, et qui ont eu ou pourraient avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) la trésorerie flux, sont reflétés dans les états financiers de manière rétrospective, sauf dans les cas où l'évaluation en termes monétaires de ces conséquences par rapport aux périodes précédant la période de reporting ne peut être effectuée avec une fiabilité suffisante.

Lorsque nous reflétons rétrospectivement les conséquences des changements de méthodes comptables, nous partons de l'hypothèse que la méthode comptable modifiée a été appliquée à partir du moment où les faits d'activité économique de ce type sont survenus. La réflexion rétrospective des conséquences des changements de méthodes comptables consiste à ajuster le solde d'ouverture sous le poste « Résultats non distribués (perte non couverte) » et (ou) d'autres postes du bilan à la date la plus ancienne présentée dans les états comptables (financiers), comme ainsi que les valeurs des éléments comptables associés divulgués pour chaque période présentée dans les états financiers, comme si la nouvelle politique comptable avait été appliquée à partir du moment où les faits d'activité économique de ce type se sont produits.

(tel que modifié par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

Dans les cas où une évaluation en termes monétaires des conséquences d'un changement de méthode comptable par rapport aux périodes précédant la période de reporting ne peut être effectuée avec une fiabilité suffisante, la méthode comptable modifiée est appliquée aux faits pertinents de l'activité économique survenus après le introduction de la méthode modifiée (prospectivement).

15.1. Les organisations qui ont le droit d'utiliser des méthodes comptables simplifiées, y compris l'information comptable (financière) simplifiée, peuvent refléter dans leurs états financiers les conséquences des changements de méthodes comptables qui ont eu ou peuvent avoir un impact significatif sur la situation financière de l'organisation, la les résultats financiers de ses activités et (ou) les flux de trésorerie, les fonds, de manière prospective, sauf dans les cas où une procédure différente est établie par la législation de la Fédération de Russie et (ou) un acte juridique réglementaire en matière de comptabilité.

(clause 15.1 introduite par l'arrêté du ministère des Finances de la Russie du 8 novembre 2010 N 144n ; tel que modifié par l'arrêté du ministère des Finances de la Russie du 27 avril 2012 N 55n, du 6 avril 2015 N 57n)

16. Les changements de méthodes comptables qui ont eu ou sont susceptibles d'avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie sont soumis à une information distincte dans les états financiers.

IV. Divulgation des méthodes comptables

17. L'organisation doit divulguer les méthodes comptables adoptées lors de l'élaboration de la politique comptable, sans connaître l'application de laquelle les utilisateurs intéressés des états comptables (financiers) ne peuvent pas évaluer de manière fiable la situation financière de l'organisation, les résultats financiers de ses activités et (ou) ses flux de trésorerie.

(article 17 tel que modifié par l'arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

Les méthodes comptables sont considérées comme essentielles, sans que les utilisateurs intéressés des états financiers connaissent leur application, il est impossible d'évaluer de manière fiable la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie.

18. Paragraphe exclu. - Arrêté du ministère des Finances de la Russie du 11 mars 2009 N 22n.

Si les états financiers ne sont pas publiés dans leur intégralité, les informations sur les méthodes comptables sont soumises à divulgation, au moins en partie directement liée aux données publiées.

19. Si la politique comptable d'une organisation est établie sur la base des hypothèses prévues au paragraphe 5 du présent Règlement, ces hypothèses ne peuvent pas être divulguées dans les états financiers.

Lors de l'élaboration de la politique comptable d'une organisation sur la base d'hypothèses autres que celles prévues au paragraphe 5 du présent Règlement, ces hypothèses, ainsi que les raisons de leur application, doivent être divulguées dans les états financiers.

20. Si, lors de la préparation des états financiers, il existe une incertitude significative concernant des événements et des conditions susceptibles de jeter un doute important sur l'applicabilité de l'hypothèse de continuité d'exploitation, l'entité doit identifier l'incertitude et décrire clairement à quoi elle se rapporte.

20.1. Une organisation qui élabore une politique comptable conformément au paragraphe deux de l'article 7 du présent Règlement doit, pour chaque méthode comptable établie par la norme comptable fédérale qu'elle n'a pas appliquée, décrire cette méthode, ainsi que divulguer l'exigence correspondante. de la Norme internationale d'information financière et décrire comment Ainsi, cette exigence sera violée si la méthode comptable établie par la norme comptable fédérale est appliquée.

(clause 20.1 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

20.2. Une organisation qui a appliqué l'article 7.3 du présent Règlement lors de l'élaboration de sa politique comptable doit divulguer :

le nom de la norme comptable fédérale établissant la méthode comptable dont l'organisation s'est écartée, avec une brève description de cette méthode ;

circonstances à la suite desquelles l'application des règles établies par les paragraphes 7 et 7.1 du présent Règlement conduit au fait que les états comptables (financiers) de l'organisation ne permettent pas d'obtenir une image fiable de sa situation financière, de sa performance financière et de sa trésorerie les flux et les raisons de la survenance de ces circonstances ;

les valeurs de tous les indicateurs des états comptables (financiers) de l'organisation qui ont été modifiés à la suite d'un écart par rapport aux règles établies par les paragraphes 7 et 7.1 du présent Règlement, comme si l'écart n'avait pas été commis, et le montant de l'ajustement de chaque indicateur.

(clause 20.2 introduite par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

21. En cas de changement de méthodes comptables, l'organisation doit divulguer les informations suivantes :

La raison du changement de politique comptable ;

La procédure de prise en compte des conséquences des changements de méthodes comptables dans les états financiers ;

Les montants des ajustements associés aux changements de méthodes comptables pour chaque élément des états financiers pour chacune des périodes de reporting présentées, et si l'organisation est tenue de divulguer des informations sur le bénéfice par action, également en fonction des données sur le bénéfice de base et dilué (perte ) par action ;

Le montant de l'ajustement correspondant relatif aux périodes de reporting antérieures à celles présentées dans les états financiers, dans la mesure du possible.

Si un changement de méthode comptable est dû à la première application d'un acte juridique réglementaire ou à un changement d'acte juridique réglementaire, le fait de refléter les conséquences du changement de méthode comptable conformément à la procédure prévue par le présent l’acte est également sujet à divulgation.

22. Si la divulgation des informations prévues au paragraphe 21 du présent Règlement pour une période de reporting antérieure particulière présentée dans les états financiers, ou pour des périodes de reporting antérieures à celles présentées, est impossible, le fait de l'impossibilité d'une telle divulgation est soumis à informations à fournir ainsi qu'une indication de la période de reporting au cours de laquelle le changement de méthode comptable correspondant commencera à être appliqué.

23. Si un acte juridique réglementaire sur la comptabilité prévoit la possibilité d'une application volontaire des règles qu'il a approuvées avant la date limite de leur application obligatoire, l'organisation, lorsqu'elle profite de cette opportunité, doit divulguer ce fait dans les états comptables (financiers).

(article 23 tel que modifié par l'arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

24. Les méthodes comptables importantes, ainsi que les informations sur les changements de méthodes comptables, sont soumises à divulgation dans les états comptables (financiers) de l'organisation.

(tel que modifié par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

Si des états comptables (financiers) intermédiaires sont présentés, ils ne peuvent pas contenir d'informations sur les politiques comptables de l'organisation, à moins que ces dernières n'aient changé depuis la préparation des états comptables (financiers) annuels de l'année précédente, qui ont divulgué les politiques comptables. .

(tel que modifié par arrêté du ministère des Finances de la Russie du 28 avril 2017 N 69n)

PBU 1/2008" Réglementation comptable organisations"(approuvé par arrêté du ministère des Finances de la Russie du 6 octobre 2008 n° 106n) introduit le 1er janvier 2009 et remplace l'ancien PBU 1/98. S'applique à toutes les personnes morales, à l'exception des établissements de crédit et budgétaires. Lors de la préparation d'un arrêté de modifications et d'ajouts pour 2009, vous devez prêter attention à deux aspects.

Premièrement, les conséquences des ajustements des méthodes comptables sont désormais divisées en prospectives et rétrospectives. Il en va de même pour l'évaluation de l'impact sur les indicateurs financiers des réglementations approuvées mais non encore entrées en vigueur. Et, deuxièmement, les éléments de la politique comptable décrite dans l'ordonnance concernée sont divulgués en détail.

Il n’y a pas de changements globaux. Cependant, un certain nombre de points intéressants et utiles ressortent.

Introduit pour la première fois concept de « réflexion rétrospective » conséquences des changements de méthodes comptables (prévoit l'ajustement du solde de la ligne « Bénéfices non répartis (perte non couverte) »). La liste des informations qui doivent être divulguées dans les états financiers a été considérablement élargie. Il faudra par exemple divulguer les faits de non-application de dispositions non entrées en vigueur et évaluer leur impact éventuel sur les indicateurs de reporting.

Former une politique comptable les organisations peuvent désormais être non seulement le chef comptable, mais aussi toute autre personne chargée de la comptabilité. Et les succursales et bureaux de représentation d'organisations étrangères en Russie sont autorisés à tenir des registres conformément aux règles d'un État étranger, si elles ne contredisent pas les IFRS ou le PBU 1/2008. Le choix doit être fixé dans la politique comptable.

Fourni approbation dans la politique comptable de toutes les formes de documents comptables primaires que l'entreprise utilise. Auparavant, l'ordonnance ne répertoriait que les développements indépendants. Veuillez noter que l'utilisation « primaire » de formulaires non unifiés sans délivrance des documents organisationnels et administratifs internes correspondants peut entraîner des conséquences néfastes pour l'entreprise. Notamment, sans suivre cette procédure, il ne sera pas possible de prouver le fait d'acceptation en comptabilité et d'imputation des matières sur des factures non unifiées (voir la résolution du Service fédéral antimonopole du District du Nord-Ouest du 6 mars 2006). dans l'affaire n° A13-6672/2005-19).

Si les méthodes utilisées par une entreprise pour refléter les transactions ne sont pas prescrites dans le PBU, elle a le droit de développer sa propre méthode. Dans ce cas, vous pouvez vous appuyer sur d'autres dispositions et normes IFRS.

En général, l'élaboration des politiques comptables et leur adoption en temps opportun doivent être traitées de manière très responsable. Ne serait-ce que parce que, en cas de situations controversées, cela aide le contribuable à défendre sa position. Un exemple est les décisions du Service fédéral antimonopole du District du Nord-Ouest du 26 février 2007 dans l'affaire n° A05-7683/2006-9 et du 20 juin 2006 dans l'affaire n° A56-41550/2005. Dans les deux cas, les organisations ont profité du paragraphe 8 du PBU 1/98 et ont approuvé la procédure permettant de maintenir une comptabilité analytique distincte à des fins fiscales.

Si la politique comptable n'est pas élaborée dans son intégralité ou si la procédure de son approbation est violée, les tribunaux se rangent du côté de l'inspection des impôts (voir décisions du Service fédéral antimonopole du district du Nord-Ouest du 27 août 2007 dans l'affaire n° A56 -6351/04 et le 29 juillet 2004 dans l'affaire n° A56-49391/03).

MINISTÈRE DES FINANCES DE LA FÉDÉRATION DE RUSSIE

COMMANDE

SUR APPROBATION DU RÈGLEMENT COMPTABLE

Afin d'améliorer la réglementation juridique dans le domaine de l'information comptable et financière et conformément au Règlement sur le ministère des Finances de la Fédération de Russie, approuvé par le décret du gouvernement de la Fédération de Russie du 30 juin 2004 N 329 (Législation collective de la Fédération de Russie, 2004, N 31, article 3258; N 49, article 4908; 2005, N 23, article 2270; N 52, article 5755; 2006, N 32, article 3569; N 47, article . 4900 ; 2007, N 23, Art. 2801 ; N 45, Art. 5491 ; 2008, N 5, Art. 411), J'ordonne :

1. Approuver :

a) Règlement comptable « Politique comptable de l'organisation » (PBU 1/2008) conformément à l'annexe n° 1 ;

b) Règlement comptable « Modifications des valeurs estimées » (PBU 21/2008) conformément à l'annexe n° 2.

2. Reconnaître comme invalide l'arrêté du ministère des Finances de la Fédération de Russie du 9 décembre 1998 N 60n « Sur l'approbation du règlement comptable « Politique comptable de l'organisation » PBU 1/98 » (arrêté enregistré auprès du ministère de la Justice de Fédération de Russie le 31 décembre 1998, numéro d'enregistrement 1673 ; Bulletin des actes normatifs des autorités exécutives fédérales, n° 2, 11 janvier 1999 ; « Rossiyskaya Gazeta », n° 10, 20 janvier 1999).

Adjoint

Président du gouvernement

Fédération Russe -

Ministère des finances

Fédération Russe

A.L.KUDRIN

Annexe n°1

à l'arrêté du ministère des Finances

Fédération Russe

du 06.10.2008 N 106n

POSITION

SUR LA COMPTABILITÉ «POLITIQUE COMPTABLE DE L'ORGANISATION»

(PBU 1/2008)

I. Dispositions générales

1. Le présent règlement établit les règles de formation (sélection ou développement) et de divulgation des politiques comptables des organisations qui sont des personnes morales en vertu de la législation de la Fédération de Russie (à l'exception des organismes de crédit et des institutions budgétaires) (ci-après dénommées organisations).

Les succursales et bureaux de représentation d'organisations étrangères situées sur le territoire de la Fédération de Russie peuvent formuler des politiques comptables conformément au présent Règlement ou sur la base des règles établies dans le pays de localisation de l'organisation étrangère, si ces dernières ne contredisent pas les Normes internationales d'information financière. .

2. Aux fins du présent Règlement, la politique comptable d'une organisation s'entend comme l'ensemble des méthodes comptables qu'elle a adoptées - observation primaire, mesure des coûts, regroupement actuel et généralisation finale des faits de l'activité économique.

Les méthodes comptables comprennent les méthodes de regroupement et d'évaluation des faits de l'activité économique, de remboursement de la valeur des actifs, d'organisation du flux de documents, d'inventaire, d'utilisation des comptes comptables, d'organisation des registres comptables et de traitement de l'information.

3. Le présent règlement s'applique :

concernant l'élaboration de politiques comptables - pour toutes les organisations ;

en termes de divulgation des politiques comptables - aux organisations qui publient leurs états financiers en tout ou en partie conformément à la législation de la Fédération de Russie, aux documents constitutifs ou de leur propre initiative.

II. Formation des politiques comptables

4. La politique comptable de l'organisation est formée par le chef comptable ou une autre personne qui, conformément à la législation de la Fédération de Russie, est chargée de tenir la comptabilité de l'organisation, sur la base du présent règlement et est approuvée par le chef de l'organisation.

Dans ce cas il est affirmé :

un plan comptable de travail contenant les comptes synthétiques et analytiques nécessaires à la tenue des registres comptables conformément aux exigences d'actualité et d'exhaustivité de la comptabilité et du reporting ;

les formes de documents comptables primaires, de registres comptables, ainsi que les documents de reporting comptable interne ;

la procédure de réalisation d'un inventaire des actifs et des passifs de l'organisation ;

méthodes d'évaluation des actifs et des passifs ;

règles de flux de documents et technologie de traitement de l'information comptable ;

la procédure de suivi des transactions commerciales ;

autres solutions nécessaires à l'organisation de la comptabilité.

5. Lors de l'élaboration de politiques comptables, il est supposé que :

les actifs et passifs d'une organisation existent séparément des actifs et passifs des propriétaires de cette organisation et des actifs et passifs d'autres organisations (en supposant la séparation des biens) ;

l'organisation poursuivra ses activités dans un avenir prévisible et elle n'a pas l'intention ni le besoin de liquider ou de réduire considérablement ses activités et, par conséquent, les obligations seront remboursées de la manière prescrite (hypothèse de continuité d'exploitation) ;

la politique comptable adoptée par l'organisation est appliquée de manière cohérente d'un exercice à l'autre (hypothèse de cohérence dans l'application des politiques comptables) ;

les faits des activités économiques de l’organisation se rapportent à la période de reporting au cours de laquelle elles ont eu lieu, quel que soit le moment réel de réception ou de paiement des fonds associés à ces faits (hypothèse de certitude temporaire des faits de l’activité économique).

6. Les politiques comptables de l’organisation doivent garantir :

exhaustivité de la réflexion dans la comptabilité de tous les faits de l'activité économique (exigence d'exhaustivité) ;

reflet en temps opportun des faits de l'activité économique dans les états comptables et financiers (exigence d'actualité) ;

une plus grande volonté de comptabiliser les dépenses et les passifs en comptabilité que les éventuels revenus et actifs, en évitant la création de réserves cachées (exigence de prudence) ;

réflexion sur la comptabilité des faits de l'activité économique basée non pas tant sur leur forme juridique, mais sur leur contenu économique et les conditions économiques (l'exigence de priorité du contenu sur la forme) ;

l'identité des données comptables analytiques avec les chiffres d'affaires et les soldes des comptes comptables synthétiques au dernier jour calendaire de chaque mois (exigence de cohérence) ;

comptabilité rationnelle, basée sur les conditions économiques et la taille de l'organisation (l'exigence de rationalité).

7. Lors de l'élaboration de la politique comptable d'une organisation sur une question spécifique d'organisation et de tenue de la comptabilité, une méthode est sélectionnée parmi plusieurs autorisées par la législation de la Fédération de Russie et (ou) les actes juridiques réglementaires en matière de comptabilité. Si les actes juridiques réglementaires n'établissent pas de méthodes comptables pour une question spécifique, alors lors de l'élaboration d'une politique comptable, l'organisation développe une méthode appropriée, basée sur cette disposition et d'autres dispositions comptables, ainsi que sur les Normes internationales d'information financière. Parallèlement, d'autres dispositions comptables sont appliquées pour élaborer une méthode appropriée en termes de faits similaires ou connexes de l'activité économique, de définitions, de conditions de comptabilisation et de procédures d'évaluation des actifs, passifs, produits et charges.

8. La politique comptable adoptée par l'organisation est soumise à l'enregistrement auprès de la documentation organisationnelle et administrative pertinente (arrêtés, instructions, etc.) de l'organisation.

9. Les méthodes comptables choisies par l'organisation lors de l'élaboration des politiques comptables sont appliquées à partir du premier janvier de l'année suivant celle de l'approbation du document organisationnel et administratif concerné. De plus, ils sont appliqués par toutes les succursales, bureaux de représentation et autres divisions de l'organisation (y compris celles affectées à un bilan séparé), quelle que soit leur localisation.

Un organisme nouvellement créé, un organisme issu d'une réorganisation, établit sa politique comptable choisie conformément au présent Règlement au plus tard 90 jours à compter de la date d'enregistrement public de la personne morale. La politique comptable adoptée par l'organisation nouvellement créée est considérée comme appliquée à compter de la date d'enregistrement public de la personne morale.

III. Changement de politique comptable

10. Des modifications aux méthodes comptables d'une organisation peuvent être apportées dans les cas suivants :

les changements dans la législation de la Fédération de Russie et (ou) les actes juridiques réglementaires en matière de comptabilité ;

le développement par l'organisation de nouvelles méthodes comptables. L'utilisation d'une nouvelle méthode comptable implique une représentation plus fiable des faits de l'activité économique dans la comptabilité et le reporting de l'organisation ou une moindre intensité de travail du processus comptable sans réduire le degré de fiabilité de l'information ;

changements significatifs dans la conjoncture économique. Un changement significatif dans les conditions commerciales d'une organisation peut être associé à une réorganisation, à un changement de types d'activités, etc.

L’approbation de la méthode de comptabilisation de faits de l’activité économique qui sont essentiellement différents de ceux survenus précédemment ou qui se sont produits pour la première fois dans les activités de l’organisation n’est pas considéré comme un changement de méthode comptable.

11. Les changements de méthodes comptables doivent être justifiés et formalisés de la manière prescrite par le paragraphe 8 du présent Règlement.

12. Les changements de méthodes comptables sont apportés à partir du début de l'année de référence, sauf indication contraire par la raison d'un tel changement.

13. Les conséquences des changements de méthodes comptables qui ont eu ou peuvent avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie sont évalués en termes monétaires. L'évaluation en termes monétaires des conséquences des changements de méthodes comptables est effectuée sur la base de données vérifiées par l'organisation à la date à partir de laquelle la méthode comptable modifiée est appliquée.

14. Les conséquences des changements de méthodes comptables provoqués par des changements dans la législation de la Fédération de Russie et (ou) des actes juridiques réglementaires en matière de comptabilité sont reflétés dans la comptabilité et le reporting de la manière établie par la législation pertinente de la Fédération de Russie et (ou) actes juridiques réglementaires sur la comptabilité. Si la législation pertinente de la Fédération de Russie et (ou) un acte juridique réglementaire sur la comptabilité n'établissent pas de procédure pour refléter les conséquences des changements de méthodes comptables, ces conséquences sont alors reflétées dans la comptabilité et le reporting de la manière établie par le paragraphe 15 du ce règlement.

15. Les conséquences des changements de méthodes comptables provoqués par des raisons autres que celles spécifiées au paragraphe 14 du présent Règlement, et qui ont eu ou pourraient avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) la trésorerie flux, sont reflétés dans les états financiers de manière rétrospective, sauf dans les cas où l'évaluation en termes monétaires de ces conséquences par rapport aux périodes précédant la période de reporting ne peut être effectuée avec une fiabilité suffisante.

Lorsque nous reflétons rétrospectivement les conséquences des changements de méthodes comptables, nous partons de l'hypothèse que la méthode comptable modifiée a été appliquée à partir du moment où les faits d'activité économique de ce type sont survenus. La réflexion rétrospective des conséquences d'un changement de méthode comptable consiste à ajuster le solde d'ouverture sous le poste « Résultats non distribués (perte non couverte) » pour la première période présentée dans les états financiers, ainsi que les valeurs des éléments des états financiers qui s'y rapportent. divulgué pour chaque période présentée dans les états financiers, comme si la nouvelle méthode comptable était appliquée à partir du moment où les faits d'activité économique de ce type se sont produits.

Dans les cas où une évaluation en termes monétaires des conséquences d'un changement de méthode comptable par rapport aux périodes précédant la période de reporting ne peut être effectuée avec une fiabilité suffisante, la méthode comptable modifiée est appliquée aux faits pertinents de l'activité économique survenus après le introduction de la méthode modifiée (prospectivement).

16. Les changements de méthodes comptables qui ont eu ou sont susceptibles d'avoir un impact significatif sur la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie sont soumis à une information distincte dans les états financiers.

IV. Divulgation des méthodes comptables

17. L'organisation doit divulguer les méthodes comptables adoptées lors de l'élaboration de ses politiques comptables, qui influencent de manière significative l'évaluation et la prise de décision des utilisateurs intéressés des états financiers.

Les méthodes comptables sont considérées comme essentielles, sans que les utilisateurs intéressés des états financiers connaissent leur application, il est impossible d'évaluer de manière fiable la situation financière de l'organisation, les résultats financiers de ses activités et (ou) les flux de trésorerie.

18. Les méthodes comptables adoptées dans l'élaboration des politiques comptables de l'organisation et soumises à divulgation dans les états financiers comprennent les méthodes d'amortissement des immobilisations, des actifs incorporels et autres, l'évaluation des stocks, des marchandises, des travaux en cours et des produits finis, la comptabilisation des revenus. de la vente de produits, biens, travaux, services et autres méthodes qui répondent aux exigences énoncées au paragraphe 17 du présent Règlement.

Si les états financiers ne sont pas publiés dans leur intégralité, les informations sur les méthodes comptables sont soumises à divulgation, au moins en partie directement liée aux données publiées.

19. Si la politique comptable d'une organisation est établie sur la base des hypothèses prévues au paragraphe 5 du présent Règlement, ces hypothèses ne peuvent pas être divulguées dans les états financiers.

Lors de l'élaboration de la politique comptable d'une organisation sur la base d'hypothèses autres que celles prévues au paragraphe 5 du présent Règlement, ces hypothèses, ainsi que les raisons de leur application, doivent être divulguées dans les états financiers.

20. Si, lors de la préparation des états financiers, il existe une incertitude significative concernant des événements et des conditions susceptibles de jeter un doute important sur l'applicabilité de l'hypothèse de continuité d'exploitation, l'entité doit identifier l'incertitude et décrire clairement à quoi elle se rapporte.

21. En cas de changement de méthodes comptables, l'organisation doit divulguer les informations suivantes :

– la raison du changement de méthode comptable ;

– la procédure de prise en compte des conséquences des changements de méthodes comptables dans les états financiers ;

- le montant des ajustements liés aux changements de méthodes comptables pour chaque élément des états financiers pour chacune des périodes de reporting présentées, et si l'organisation est tenue de divulguer des informations sur le résultat par action - également selon les données sur le résultat de base et dilué ( perte) par action ;

- le montant de l'ajustement correspondant relatif aux périodes de reporting antérieures à celles présentées dans les états financiers - dans la mesure du possible.

Si un changement de méthode comptable est dû à la première application d'un acte juridique réglementaire ou à un changement d'acte juridique réglementaire, le fait de refléter les conséquences du changement de méthode comptable conformément à la procédure prévue par le présent l’acte est également sujet à divulgation.

22. Si la divulgation des informations prévues au paragraphe 21 du présent Règlement pour une période de reporting antérieure particulière présentée dans les états financiers, ou pour des périodes de reporting antérieures à celles présentées, est impossible, le fait de l'impossibilité d'une telle divulgation est soumis à informations à fournir ainsi qu'une indication de la période de reporting au cours de laquelle le changement de méthode comptable correspondant commencera à être appliqué.

23. Si un acte juridique réglementaire sur la comptabilité a été approuvé et publié, mais n'est pas encore entré en vigueur, l'organisation doit divulguer le fait de sa non-application, ainsi qu'une éventuelle évaluation de l'impact de l'application d'un tel acte. agir sur les états financiers de l'organisme pour la période au cours de laquelle la demande commence .