સાથે ગીરો ડાઉન પેમેન્ટ 10% પર - મોટાભાગના દેવાદારો માટે શ્રેષ્ઠ ઉકેલ. વિશ્લેષણાત્મક અભ્યાસો દર્શાવે છે તેમ, મોર્ટગેજ ધિરાણ બજારમાં આવી ઓફર ખૂબ જ દુર્લભ છે. મોટે ભાગે ક્રેડિટ પ્રોગ્રામ્સ 15, 30, 50 અને 70% પણ ડાઉન પેમેન્ટ સૂચવો. ચાલો જાણીએ કે આટલી નાની ડાઉન પેમેન્ટ સાથે આજે મોર્ટગેજ લોન મેળવવી શક્ય છે કે કેમ.

બેંકો મોર્ટગેજ લોન પર ચૂકવણી કેમ સેટ કરે છે?

મોસ્કો અને મોસ્કો પ્રદેશમાં રહેણાંક રિયલ એસ્ટેટની કિંમતો ગેરવાજબી રીતે ઊંચી છે. ઘર ખરીદવા માટે, તમારે પ્રભાવશાળી લોનની રકમની જરૂર પડશે, જે માત્ર 8% ઉધાર લેનારાઓ જ વહેલા ચૂકવી શકશે. પ્રદાન કરેલ ધિરાણ સંસાધનો ન ગુમાવવા માટે, બેંકો ગ્રાહકની નાણાકીય સ્થિરતા કાળજીપૂર્વક તપાસે છે.

ડાઉન પેમેન્ટ એ સંભવિત ઉધાર લેનારના ઇરાદાઓની ગંભીરતાની પુષ્ટિ છે. તેના આધારે બેંક ક્લાયન્ટની સોલ્વન્સીનું મૂલ્યાંકન કરે છે.

આવી ગીરો પૂરી પાડતી 5 શ્રેષ્ઠ બેંકો અહીં છે (ક્લિક કરવા યોગ્ય)

આજે, મોર્ટગેજ લોન પર લઘુત્તમ ડાઉન પેમેન્ટ વાર્ષિક 10% છે. એવી ઘણી ઓછી બેંકો છે જ્યાં તમે આવી પરિસ્થિતિઓમાં લોન મેળવી શકો છો. 10 ટકા ડાઉન પેમેન્ટ સાથેની લોનનો એકમાત્ર ગેરલાભ એ તેના નિયમો અને શરતોને કડક બનાવવી છે.

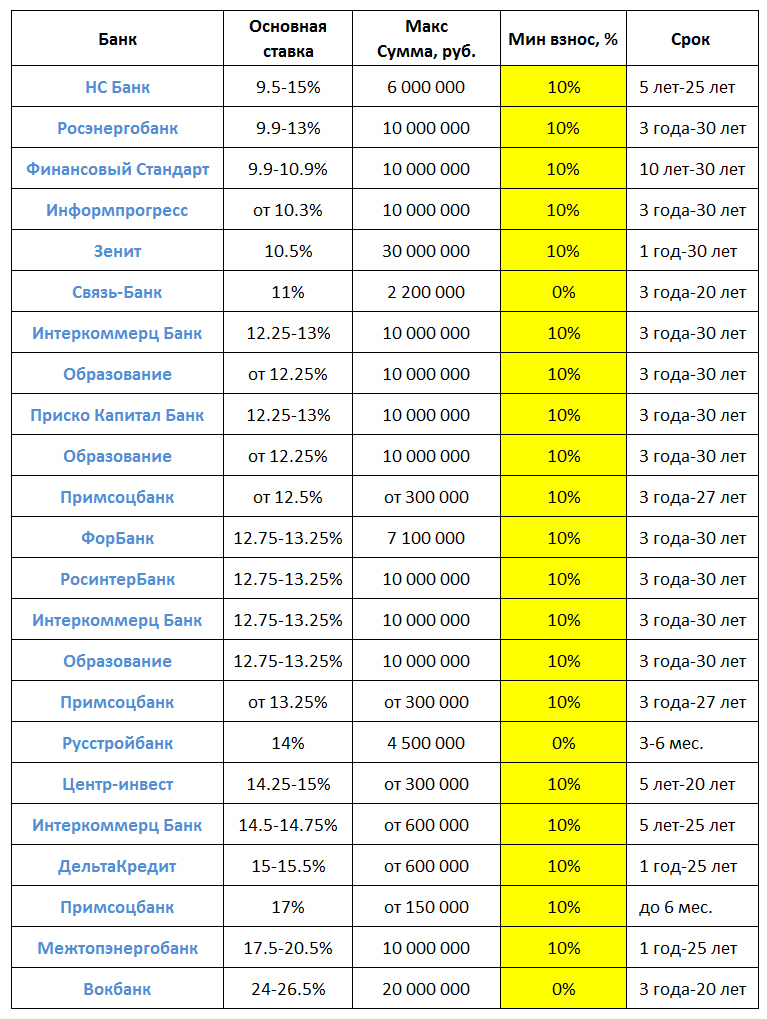

કોષ્ટક 1 10% ની સંભવિત ડાઉન પેમેન્ટ સાથે લોકપ્રિય મોર્ટગેજ ઑફર્સ બતાવે છે.

કોષ્ટક 1 "10 ટકાના ડાઉન પેમેન્ટ સાથે મોર્ટગેજ: દરખાસ્તોનું વિહંગાવલોકન"

તમે Sberbank પાસેથી ખૂબ જ વાસ્તવિક આધારો પર ન્યૂનતમ ચુકવણી સાથે ગીરો લઈ શકો છો. જો કે, વધારાના દસ્તાવેજો પ્રદાન કરવાની જરૂરિયાત દ્વારા આ પ્રક્રિયા જટિલ બનશે.

ઉદાહરણ તરીકે, "યંગ ફેમિલી" લોન મેળવવા માટે, તે જરૂરી છે કે ગીરો માટે અરજી કરતી વખતે જીવનસાથીમાંથી ઓછામાં ઓછી એક 35 વર્ષથી ઓછી ઉંમરના હોય. લગ્ન પ્રમાણપત્ર ઉપરાંત, તમારે બાળકના જન્મની પુષ્ટિ કરતા દસ્તાવેજોની જરૂર પડશે (14 વર્ષથી વધુ ઉંમરના બાળકો માટે જન્મ પ્રમાણપત્ર અથવા પાસપોર્ટ).

Sberbank ઉપરાંત, Gazprombank અને VTB 24 મોર્ટગેજ લોન માટે પારદર્શક શરતો પ્રદાન કરે છે જો કે, લક્ષ્ય પ્રેક્ષકો પર પ્રતિબંધ છે. 10 ટકા ડાઉન પેમેન્ટ ફક્ત લશ્કરી કર્મચારીઓ માટે જ શક્ય છે.

અન્ય બેંકોની ઑફર્સ સંપૂર્ણપણે પારદર્શક નથી, કારણ કે તે પ્રથમ નજરમાં લાગે છે. વધુમાં, કોષ્ટક 1 માત્ર ન્યૂનતમ દરો દર્શાવે છે. વ્યવહારમાં તેઓ ખૂબ ઊંચા હોવાનું બહાર આવ્યું છે.

ચોખા. 1. ""ડાઉન પેમેન્ટ" માપદંડના આધારે મોર્ટગેજ લોન આપવાનું વિશ્લેષણ

તેથી, ખરીદેલા ઘરની કિંમતના 15% ની પ્રારંભિક ચુકવણી સાથે હાઉસિંગ લોનની ખાસ માંગ ઉધાર લેનારાઓમાં છે. આ અર્થ આકસ્મિક નથી. મોટાભાગના મોર્ટગેજ પ્રોગ્રામ માટે 15% એ ન્યૂનતમ થ્રેશોલ્ડ છે.

70% ના હપ્તા સાથે લોન માટે સૌથી ઓછી માંગ નોંધવામાં આવી હતી. એક નિયમ તરીકે, આવી રકમ સાથેના ઉધાર લેનારાઓ મોર્ટગેજ પ્રોગ્રામ્સનો આશરો લેતા નથી. નાણાકીય સંસાધનોની તેમની જરૂરિયાતોને પહોંચી વળવા, તેઓ ઉપભોક્તા લોન લે છે.

ચાલો પરિણામોનો સારાંશ આપીએ. ખરીદેલ ઘરની કિંમતના માત્ર 10% સાથે મોર્ગેજ લેવાનું શક્ય જણાય છે. સૌથી વધુ નફાકારક શરતોમોર્ટગેજ લોન Sberbank દ્વારા આપવામાં આવે છે. તેની મોસમી ઑફર્સ પર ધ્યાન આપો.

IN આધુનિક પરિસ્થિતિઓ મોર્ટગેજ ક્રેડિટ ધિરાણલગભગ છે એકમાત્ર શક્યતામોટાભાગના રશિયનો માટે તેમના પોતાના આવાસ ખરીદવા માટે. પરંતુ અફસોસ, આ તકનો લાભ લેવા માટે, તમારે ઓછામાં ઓછી પ્રારંભિક લોનની ચુકવણી બચાવવાની જરૂર છે. અને આ પણ નાની રકમ નથી. મોટાભાગની બેંકિંગ સંસ્થાઓ કે જેઓ ગીરો જારી કરે છે તે એપાર્ટમેન્ટની કિંમતના 15% પર ડાઉન પેમેન્ટની રકમ નક્કી કરે છે. પરંતુ એવી બેંકો પણ છે જ્યાં 10 ટકાના યોગદાન સાથે અથવા તેના વિના બિલકુલ મોર્ટગેજ છે. ચાલો તેમની દરખાસ્તો પર નજીકથી નજર કરીએ.

નિયમ પ્રમાણે, વધુ ગ્રાહકોને આકર્ષવા માટે બેંકો મોર્ટગેજ પર નાની ડાઉન પેમેન્ટ સેટ કરે છે. આ તદ્દન છટાદાર રીતે નાણાકીય સંસ્થાઓની લાક્ષણિકતા દર્શાવે છે. Sberbank અથવા VTB24 જેવા જાયન્ટ્સને ઉધાર લેનારાઓને આકર્ષવા માટે છૂટ આપવાની જરૂર નથી. તેઓ કોઈપણ રીતે તેમની પાસે જશે - કાં તો જડતામાંથી અથવા કારણ કે તેઓ તેમના દ્વારા પગાર મેળવે છે.

લઘુત્તમ પ્રારંભિક ચુકવણી ઘણીવાર નાની ધિરાણ સંસ્થાઓ અથવા જેઓ માત્ર મોર્ટગેજ બજારની શોધખોળ કરી રહ્યાં હોય તે દ્વારા સેટ કરવામાં આવે છે. ઉધાર લેનાર માટે આનો અર્થ શું છે?

- સ્ટાર્ટ-અપ બેંક નાણાકીય બોજનો સામનો કરી શકતી નથી અને ફડચામાં જાય છે. તમારું દેવું અન્ય નાણાકીય સંસ્થામાં સ્થાનાંતરિત કરવામાં આવશે, જેને કરારની શરતો બદલવાનો અધિકાર હશે.

- મોર્ટગેજ પ્રોસેસિંગમાં બિનઅનુભવી મેનેજરો સૌથી સરળ ડીલને પણ ખરાબ કરવામાં સક્ષમ છે.

- નાની બેંકો, એક નિયમ તરીકે, વિકાસકર્તાઓ અને રિયલ એસ્ટેટ એજન્સીઓ સાથે કરાર કરવાની તક નથી. પરિણામે, ક્લાયન્ટને આવાસની ખરીદી અથવા તેની નોંધણી પર ડિસ્કાઉન્ટ મેળવવાની કોઈ તક નથી.

આ તમામ પરિબળો લોન માટે અરજી કરતી વખતે અને તેનો ઉપયોગ કરતી વખતે કેટલીક અસુવિધાઓનું કારણ બની શકે છે. જો કે, જો તમે સમજદારીપૂર્વક આ મુદ્દાનો સંપર્ક કરો તો મોટી બેંકોમાં પ્રારંભિક યોગદાનની રકમ ઘટાડવાનું શક્ય છે.

તમારી ડાઉન પેમેન્ટ કેવી રીતે ઘટાડવી

મોર્ટગેજ સાથે રિયલ એસ્ટેટના ઘણા ખરીદદારો, ડાઉન પેમેન્ટની રકમ ઘટાડવા માટે, દસ્તાવેજોમાં એપાર્ટમેન્ટની કિંમતને ઓછી કરતા જાય છે. આ એક જગ્યાએ જોખમી પ્રક્રિયા છે. બેંક, તેના મૂલ્યાંકનકર્તાને સામેલ કરીને, હંમેશા ઑબ્જેક્ટની વાસ્તવિક કિંમત સ્થાપિત કરી શકે છે અને, ખરીદદારના ઓછા અંદાજના આધારે, ફક્ત લોનનો ઇનકાર કરી શકે છે.

જોખમ લેવાને બદલે, સંભવિત ઋણ લેનારાઓ ડાઉન પેમેન્ટ ઘટાડવાની વિનંતી સાથે સીધો બેંક પ્રતિનિધિઓનો સંપર્ક કરી શકે છે. આ કામ કરી શકે છે જો ઉધાર લેનાર બેંકિંગ સંસ્થાનો લાંબા સમયથી ક્લાયન્ટ હોય અથવા તેના દ્વારા પગાર અથવા પેન્શન મેળવે. પ્રેફરન્શિયલ પ્રોગ્રામ્સમાંથી એકમાં ભાગ લેવો એ પ્રારંભિક ચૂકવણી ઘટાડવાનો સારો માર્ગ હોઈ શકે છે:

- લશ્કરી મોર્ટગેજ પ્રમાણપત્રોનો ઉપયોગ;

- પ્રસૂતિ મૂડી પ્રમાણપત્રની અરજી;

- યુવાન નિષ્ણાતો માટે સબસિડીની નોંધણી;

- "યંગ ફેમિલી" પ્રોગ્રામમાં સહભાગિતા, વગેરે.

આ કિસ્સામાં, સબસિડી જરૂરી રકમનો ભાગ આવરી શકે છે, અને બાકીની રોકડ સાથે પૂરક થઈ શકે છે. પરિણામ, જો તમે ખર્ચનો અંદાજ કાઢો છો, તો 10 ટકા ડાઉન પેમેન્ટ સાથે સમાન ગીરો છે.

કઈ બેંકોમાં સૌથી ઓછી ડાઉન પેમેન્ટ છે?

જો ક્રેડિટ સંસ્થા સહકાર ન આપે, અને ઉધાર લેનાર સંખ્યાબંધ કારણોસર પ્રેફરન્શિયલ પ્રોગ્રામ્સની શરતો માટે લાયક ન હોય, તો ત્યાં માત્ર એક જ રસ્તો છે - એવી બેંકોનો સંપર્ક કરવો કે જેમની ઑફર શરૂઆતમાં ઓછી ડાઉન પેમેન્ટ સૂચવે છે. લેખન સમયે (2017 ના અંતમાં), Banki.ru સેવા અનુસાર, આવા કાર્યક્રમો ત્રણ નાણાકીય સંસ્થાઓમાં કાર્ય કરે છે:

- બેંક ઉદઘાટન;

- ડેલ્ટા ક્રેડિટ બેંક;

- ટિન્કોફ.

જો તમારે હાલની મોર્ટગેજ લોનને પુનઃધિરાણ કરવાની જરૂર હોય, તો તમે J&T બેંકનો સંપર્ક કરીને ડાઉન પેમેન્ટ વિના જ મેળવી શકો છો. લિસ્ટેડ બેંકોની દરખાસ્તો અંગે, સામાન્ય રૂપરેખાતેઓ આના જેવા દેખાય છે:

અલબત્ત, લોનની અંતિમ શરતો ફક્ત તે પ્રદેશ પર જ નહીં, જ્યાં લોન આપવામાં આવી હતી, પરંતુ ચોક્કસ પ્રોગ્રામ પર પણ આધારિત છે. ચાલો દરેક દરખાસ્તોની વિશેષતાઓને વધુ વિગતમાં જોઈએ.

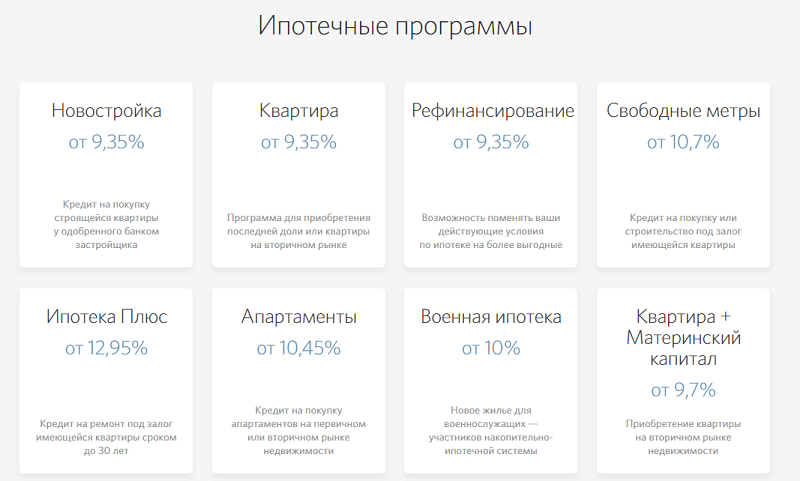

ઓટક્રિટી બેંકમાં ગીરો

ઘણી ક્રેડિટ સંસ્થાઓ 10 ટકા ડાઉન પેમેન્ટ સાથે લોન આપે છે. ઓટક્રિટી બેંક, તેનાથી વિપરીત, ઘણા બધા પ્રોગ્રામ્સ ધરાવે છે જ્યાં આ યોગદાનની રકમ 10% થી વધુ નથી. ખાસ કરીને, આ નવી ઇમારતો માટે ધિરાણ કાર્યક્રમ છે જો:

- લેનારા બેંક કાર્ડ પર તેનો પગાર મેળવે છે;

- લેનારા બેંક દ્વારા માન્યતા પ્રાપ્ત વિકાસકર્તાઓમાંથી એક પાસેથી એપાર્ટમેન્ટ ખરીદે છે.

વધુમાં, બેંકના પગાર ગ્રાહકો ગૌણ બજાર પરના કોઈપણ આવાસ માટે, લઘુત્તમ ડાઉન પેમેન્ટ સાથે પણ મોર્ગેજ લોન માટે અરજી કરી શકે છે. અન્ય કેટેગરીના ગ્રાહકોએ એપાર્ટમેન્ટની અંતિમ કિંમતના ઓછામાં ઓછા 15% બચાવવા પડશે.

નવી ઇમારતો અને ગૌણ આવાસ બંને માટે લોન 5 થી 30 વર્ષના સમયગાળા માટે જારી કરવામાં આવે છે. વ્યાજ દર લોનની કુલ રકમ પર નિર્ભર રહેશે. જો ઉધાર લેનાર રશિયાના મધ્ય ભાગમાં (મોસ્કો, સેન્ટ પીટર્સબર્ગ અથવા નજીકના વિસ્તારો) માં રહે છે અને તેના રહેઠાણના સ્થળે એપાર્ટમેન્ટ ખરીદે છે, તો તે 30,000,000 રુબેલ્સ સુધીની રકમ માટે લાયક બની શકે છે. પ્રદેશોના રહેવાસીઓ મહત્તમ 15,000,000 રુબેલ્સ પર ગણતરી કરી શકે છે.

ડેલ્ટા ક્રેડિટ બેંક ઓફર

ડેલ્ટા ક્રેડિટ મોર્ટગેજ બેંકમાં, તમે 10% ના યોગદાન સાથે મોર્ટગેજ માટે અરજી કરી શકો છો, જેમાં ફક્ત એક રૂમ અથવા એપાર્ટમેન્ટમાંના શેર માટે. પરંતુ એક શરત હેઠળ: જો ઉધાર લેનાર છેલ્લો રૂમ/શેર ખરીદે છે, અને તે પહેલાથી જ બાકીના આવાસની માલિકી ધરાવે છે. આ કિસ્સામાં, ખરીદેલી મિલકતનો ભાગ નહીં, પરંતુ સમગ્ર એપાર્ટમેન્ટ કોલેટરલ તરીકે આપવામાં આવશે.

મહત્વપૂર્ણ! જો છેલ્લો શેર/રૂમ ખરીદ્યો ન હોય, તો પ્રારંભિક ચુકવણી ખરીદ કિંમતના 25% હશે.

તમે 600,000 રુબેલ્સથી શરૂ થતી રકમ માટે લોન મેળવી શકો છો. મહત્તમ લોનનું કદ ઉધાર લેનારના રહેઠાણના ક્ષેત્ર પર નિર્ભર રહેશે. મોસ્કો અને પ્રદેશમાં તે 7,000,000 રુબેલ્સ છે, અન્ય પ્રદેશોમાં - 4,000,000 રુબેલ્સ. વ્યાજ દર 10.25 થી 10.75% સુધી બદલાય છે, પરંતુ આવકની પુષ્ટિ કરવાની ઉધાર લેનારની પદ્ધતિઓ, વીમા કાર્યક્રમોમાં તેની ભાગીદારી, કાનૂની સ્થિતિ તેમજ દસ્તાવેજોના પ્રદાન કરેલ પેકેજની સંપૂર્ણતાના આધારે તેને બદલી શકાય છે.

Tinkoff બેંક ખાતે ગીરો

Tinkoff બેંક અનિવાર્યપણે તેના ગ્રાહકો માટે મોર્ટગેજ બ્રોકર તરીકે કામ કરે છે. ઉદાહરણ તરીકે, ઉધાર લેનારને ગીરોની જરૂર હોય છે અને 10 ટકા ડાઉન પેમેન્ટ હોય છે. Tinkoff ને સહકાર આપતી બેંકો સીધી કરતાં મધ્યસ્થી દ્વારા વ્યવહાર કરતી વખતે તેને વધુ તકો આપી શકે છે. પરંતુ માત્ર એ શરતે કે લોનની અરજી ટિંકોફ વેબસાઇટ દ્વારા સબમિટ કરવામાં આવે. ખાસ કરીને, આ રીતે તમે નીચેની પ્રાથમિક બજાર વસ્તુઓની ખરીદી માટે લોન મેળવી શકો છો:

- નવી ઇમારતમાં એપાર્ટમેન્ટ્સ;

- એપાર્ટમેન્ટ્સ;

- બાંધકામ હેઠળ રહેણાંક મકાનમાં એપાર્ટમેન્ટ.

ખરીદીના કિસ્સામાં, પ્રારંભિક ચુકવણી બિલકુલ ચૂકવવામાં આવશે નહીં. એપાર્ટમેન્ટ ખરીદતી વખતે, તમારે બેંકને તેમની કિંમતના ઓછામાં ઓછા 10% બતાવવાની જરૂર પડશે. આ કિસ્સામાં લોનનું કદ 300,000 થી 100,000,000 સુધી બદલાશે, અને તે પ્રથમ દિવસથી શરૂ થતા શેડ્યૂલ પહેલા ચૂકવી શકાય છે.

સેકન્ડરી માર્કેટ પર, ટિંકોફ બેંકની મદદથી, તમે એપાર્ટમેન્ટમાં ફક્ત છેલ્લો શેર/રૂમ અથવા અલગ હોટેલ-પ્રકારનો રૂમ ખરીદી શકો છો. અહીં લઘુત્તમ યોગદાન મિલકતની કિંમતના સખત રીતે 10% હશે, પરંતુ લોનની મર્યાદા નવી ઇમારતો સાથેના વ્યવહારો જેવી જ રહેશે - 100,000,000 રુબેલ્સ સુધી.

આવા વ્યવહારોમાં, Tinkoff બેંક ઉપરોક્ત ડેલ્ટા ક્રેડિટ બેંક અને ગ્રાહક વચ્ચે મધ્યસ્થી તરીકે કામ કરે છે. તદનુસાર, લોન પરનો વ્યાજ દર ડેલ્ટા ક્રેડિટ કરતાં વધુ હશે - ઓછામાં ઓછો 13.5%. પણ મહત્તમ રકમલોન નોંધપાત્ર રીતે મોટી છે અને તે લેનારાના રહેઠાણના ક્ષેત્ર પર આધારિત નથી.

વધુમાં, આ કિસ્સામાં લેનારા માટેની જરૂરિયાતો વધુ વફાદાર રહેશે. જો ડેલ્ટા ક્રેડિટ ફક્ત 20 થી 65 વર્ષની વ્યક્તિઓને જ લોન આપે છે, તો પછી Tinkoff બેંક દ્વારા 18 થી 70 વર્ષની વયના ગ્રાહકોને ગીરો જારી કરવાનું શક્ય છે. સેવાની લંબાઈ અને આવકની પુષ્ટિના સ્વરૂપો માટેની આવશ્યકતાઓ પણ વધુ ઉદાર રહેશે. આ એ હકીકત દ્વારા સમજાવવામાં આવ્યું છે કે Tinkoff બેંકને એક પ્રકારની બાંયધરી આપનાર તરીકે કામ કરે છે અને જોખમોનો ભાગ લે છે.

સામાન્ય રીતે, જો તમે ક્રેડિટ સંસ્થાઓના બજારનો કાળજીપૂર્વક અભ્યાસ કરો છો, તો તમે નિષ્કર્ષ પર આવી શકો છો કે નીચેના કેસોમાં 10% ડાઉન પેમેન્ટ સાથે મોર્ટગેજ ઓફર કરવામાં આવે છે:

- માન્યતા પ્રાપ્ત નવી ઇમારતો ખરીદતી વખતે;

- પગાર ગ્રાહકો;

- મોસમી પ્રમોશનના ભાગ રૂપે.

તેથી, સેકન્ડરી માર્કેટ ઑબ્જેક્ટ્સ પર આધાર રાખતા લેનારાઓએ સમયાંતરે નાણાકીય સંસ્થાઓ તરફથી પ્રમોશનલ ઑફર્સનું નિરીક્ષણ કરવું જોઈએ. ન્યૂનતમ ડાઉન પેમેન્ટ સાથે લોન મેળવવી તદ્દન શક્ય છે.

પ્રથમ હપ્તો એ રિયલ એસ્ટેટ ખરીદનારના વ્યક્તિગત ભંડોળની રકમ છે, જે તે તેની ખરીદી કિંમત માટે ચૂકવે છે. ગુમ થયેલ ભંડોળ ધિરાણકર્તા દ્વારા વેચનારને પ્રદાન કરવામાં આવે છે, જે મોર્ટગેજ કરારનો પક્ષ છે.

તે જાણવું મહત્વપૂર્ણ છે! ડાઉન પેમેન્ટનું કદ એ ક્લાયન્ટની સોલ્વેન્સીનું મહત્વનું સૂચક છે! જો તે બેંક માટે શ્રેષ્ઠ 15% કરતા ઓછું હોય, તો તમારે તેના માટે તૈયાર રહેવાની જરૂર છે ખાસ શરતોઆવા ગીરો કાર્યક્રમ.

ઉધાર લેનારાઓ કે જેમની પાસે પૂરતી ઇક્વિટી નથી, 10 ટકા ડાઉન પેમેન્ટ મોર્ટગેજ તેની પોષણક્ષમતાને કારણે ખૂબ જ લોકપ્રિય છે.

એવી ઘણી બધી બેંકો છે જે ખરીદી કરવા માટે બાકીના 90 ટકા ઉધાર ભંડોળ લેવાની ઓફર કરે છે. દરેક ક્રેડિટ સંસ્થા કે જે રિયલ એસ્ટેટ ખરીદદારોને તેમના પોતાના ભંડોળના 10 ટકા પર પોતાનો પ્રોગ્રામ ઓફર કરે છે, શક્ય તેટલા વધુ ગ્રાહકોને આકર્ષવાનો પ્રયાસ કરે છે, આવી નાની ડાઉન પેમેન્ટ સાથે અનુકૂળ મોર્ટગેજ શરતો ઉમેરે છે.

ગ્રાહકના પોતાના ભંડોળના 10 ટકા દ્વારા સુરક્ષિત ગીરો, જે બેંકો માટે જોખમી છે, તે બે પ્રકારની શરતો હેઠળ જારી કરવામાં આવે છે:

- સામાન્ય છે;

- પ્રેફરન્શિયલ

મહત્તમ નફાકારકતા સાથે રિયલ એસ્ટેટ ખરીદવા માટે, જેના માટે પ્રારંભિક ચુકવણી 10 ટકા છે, તમારે એક સાથે ઘણી બેંકોના સમાન પ્રોગ્રામ્સનો કાળજીપૂર્વક અભ્યાસ કરવાની જરૂર છે.

10% ડાઉન પેમેન્ટ સાથે મોર્ટગેજ પ્રોગ્રામના ગેરફાયદા

હાઉસિંગની કિંમતના માત્ર દસ ટકા હોવાને કારણે તેને ક્રેડિટ પર ખરીદવી એ ખૂબ આકર્ષક છે.

જો કે, નાણાકીય સંસ્થાઓ નાના યોગદાન સાથે વધુ જોખમ લેતી હોવાથી, તેઓ વધુમાં ગીરો કરારની કેટલીક સ્થિતિઓને કડક કરીને પોતાનો વીમો લે છે.

આવી શરતો હેઠળ લોન કરાર પર હસ્તાક્ષર કરતી વખતે તમારે શું ધ્યાનમાં રાખવું જોઈએ?

મોર્ટગેજ પ્રોગ્રામ અલગ હશે:

- ઉધાર લીધેલા ભંડોળના ઉપયોગ માટે વ્યાજ દરમાં વધારો - સામાન્ય રીતે ટેરિફ દરમાં તફાવત 1% કરતા ઓછો નથી;

- ગ્રાહકના જીવન, આરોગ્ય, અપંગતા અને મિલકતની સ્થિતિના વ્યાપક વીમાની જરૂરિયાત (મોર્ટગેજ સાથે ખરીદેલી મિલકતને સંભવિત નુકસાન સામે વીમો);

- અન્ય ચોક્કસ શરતો.

મોર્ટગેજ પ્રોગ્રામ્સમાં તેની ખરીદી કિંમતના આધારે લઘુત્તમ શક્ય ડાઉન પેમેન્ટ સાથે સહભાગિતા માટેની વય મર્યાદા છે. આમ, બિન-લશ્કરી કર્મચારીઓ માટે મોર્ટગેજની મહત્તમ સંભવિત અવધિ ત્રીસ વર્ષ છે, અને લશ્કરી કર્મચારીઓ માટે - જ્યાં સુધી તેઓ પિસ્તાળીસ વર્ષ સુધી પહોંચે ત્યાં સુધી.

બેંકો આવા ગીરો પૂરી પાડે છે

ધિરાણ સંસ્થાઓની સૂચિ કે જે જારી કરે છે સામાન્ય શરતોખરીદેલ ઘરની કિંમતના 10 ટકા જેટલી ન્યૂનતમ ડાઉન પેમેન્ટ સાથેના ગીરોમાં સમાવેશ થાય છે:

- બેંક કેન્દ્ર-રોકાણ;

- Uralsib, મિલકતની કિંમતના દસમા ભાગમાં PV હેઠળ નોંધણી કરવા માટે, ફોર્મ 2-NDFL માં પ્રમાણપત્ર આવશ્યક છે;

- બિનબેંક.

કેન્દ્ર-રોકાણ

આ બેંક સાથે મોર્ટગેજ કરાર કરીને, અને એપાર્ટમેન્ટ માટે તેની વેચાણ કિંમતના માત્ર 10%ની રકમમાં તમારા પોતાના પૈસાથી ચૂકવણી કરવાથી, 10%નો આકર્ષક માસિક વ્યાજ દર માત્ર પાંચ વર્ષનો રહેશે. જો મોર્ટગેજની મુદત લાંબી હોય, તો છઠ્ઠા વર્ષથી વ્યાજ દરમાં બે ટકાનો વધારો થશે.

Sberbank

મોર્ટગેજ ગ્રાહકો માટે સૌથી વફાદાર બેંકોમાંની એક, Sberbank, લઘુત્તમ શક્ય ડાઉન પેમેન્ટ સાથે તમારું પોતાનું ઘર ખરીદવા માટે લોન માટે અરજી કરવાની ઑફર કરે છે જો:

- ક્રેડિટ પર મીટર ખરીદનાર ખાસ લક્ષિત ફેડરલ પ્રોગ્રામમાં આવે છે;

- ડાઉન પેમેન્ટ પ્રસૂતિ મૂડી છે;

- રિયલ એસ્ટેટ ખરીદનાર એક વ્યાવસાયિક લશ્કરી કર્મચારીઓ છે (કહેવાતા "લશ્કરી મોર્ટગેજ");

- તૃતીય-પક્ષ નાણાકીય સંસ્થાઓ પાસેથી મળેલી લોનને પુનઃધિરાણ કરવામાં આવે છે;

- ક્લાયન્ટે સેલેરી કાર્ડ અથવા ડિપોઝિટના રૂપમાં Sberbank સાથે ચાલુ ખાતું ખોલાવ્યું છે અથવા આવા ગીરો પર પ્રક્રિયા કરતા પહેલા Sberbank સાથે લોનની જવાબદારીઓ સફળતાપૂર્વક પૂર્ણ કરી છે.

જે નાગરિકો:

- સત્તાવાર રીતે પરિણીત છે અને 35 વર્ષની ઉંમર સુધી પહોંચી નથી;

- રહેણાંક મિલકતની માલિકી નથી;

- તેમની રહેવાની સ્થિતિ સુધારવા માટે ખાસ કતારમાં ઊભા રહો.

ઘર ખરીદવા માટે Sberbank પાસેથી લોન મેળવવા માટે, ટ્રાન્ઝેક્શન માટે તમારા પોતાના ભંડોળનો માત્ર દસમો ભાગ ચૂકવવા માટે, તમારી પાસે આવકનો સત્તાવાર સ્ત્રોત હોવો જોઈએ, તેમજ ઓછામાં ઓછા છ કેલેન્ડર મહિનાની તમારી છેલ્લી નોકરી પર કામનો અનુભવ હોવો જોઈએ.

ખાસ શરતો હેઠળ 10% ડાઉન પેમેન્ટ સાથે મોર્ટગેજ

ઘણી નાણાકીય સંસ્થાઓ જારી કરીને તેમના જોખમો ઘટાડે છે ગીરો લોનગ્રાહકોને કિંમતોના 10 ટકા સ્વ-ચુકવણી સાથે:

- પ્રેફરન્શિયલ કેટેગરીમાં સમાવેશ;

- વિશેષ કાર્યક્રમોમાં ભાગ લેવો.

ખાસ ભાગીદારી કાર્યક્રમો

ડોળ કરવો સારી પરિસ્થિતિઓસામાન્ય, દસ ટકા ડાઉન પેમેન્ટ સાથેના ગીરો એવા નાગરિકો માટે ઉપલબ્ધ છે જેઓ:

- ટ્રાન્સફર વેતનબેંક ખાતાઓ (કાર્ડ્સ) માં ખોલવામાં આવે છે તે જ ક્રેડિટ સંસ્થા સાથે ખોલવામાં આવે છે જે મોર્ગેજ લોન જારી કરે છે;

- પ્રથમ હપ્તાની ચુકવણી માધ્યમથી જાય છેપ્રસૂતિ મૂડી;

- રાજ્ય લક્ષ્ય કાર્યક્રમ "યંગ ફેમિલી" માં સહભાગિતા નોંધવામાં આવી હતી.

પગાર કાર્ડ

જો કોઈ વ્યક્તિ જે ખરીદી પર નાની ડાઉન પેમેન્ટ માટે મોર્ટગેજ સાથે એપાર્ટમેન્ટ ખરીદવા માંગે છે, તો તેની પાસે આપેલ ક્રેડિટ સંસ્થાનું પગાર કાર્ડ છે, તો આવા ક્લાયન્ટ વધુ વફાદાર હશે, જેમ કે અન્ય લોન (ગ્રાહક લોન સહિત) માટે અરજી કરતી વખતે.

આવા કિસ્સાઓમાં, પગાર કાર્ડ ધારકો આના પર ગણતરી કરી શકે છે:

- તમારી ગીરો અરજીની ઝડપી સમીક્ષા;

- ગીરો દર ઘટાડવો (બધી બેંકો નહીં!);

- મોર્ટગેજ લોન માટે અરજી કરતી વખતે જરૂરી દસ્તાવેજો ઓછા કરવા.

ઉદાહરણ તરીકે, VTB 24 બેંક અને VTB બેંક ઑફ મોસ્કો તેમના પગાર ગ્રાહકોને રિયલ એસ્ટેટની કિંમતમાંથી 90% લોનની આવક સાથે મોર્ટગેજ મેળવવાની તક પૂરી પાડીને ખુશ કરે છે, જેમાં ફક્ત ત્રણ દસ્તાવેજોની જરૂર હોય છે:

- પાસપોર્ટ;

- પગાર કાર્ડ;

- પેન્શન વીમાનું પ્રમાણપત્ર (SNILS).

માતૃત્વ મૂડી

રાજ્ય દ્વારા પ્રસૂતિ મૂડીના રૂપમાં જારી કરાયેલ ભંડોળ આવાસની સ્થિતિ સુધારવા માટે ડાઉન પેમેન્ટ તરીકે કાર્ય કરવા માટે ચોક્કસ રીતે ડિઝાઇન કરવામાં આવ્યું છે.

આ ફેડરલ પ્રોગ્રામની શરતો હેઠળ, પ્રારંભિક મોર્ટગેજ ચુકવણી માટે કોઈ અન્ય ભંડોળની જરૂર નથી, તે અમર્યાદિત સમાપ્તિ તારીખ સાથે યોગ્ય માતૃત્વ પ્રમાણપત્ર રજૂ કરવા માટે પૂરતું છે.

નીચેની મોટી ક્રેડિટ સંસ્થાઓ પ્રસૂતિ મૂડી સાથે કામ કરે છે:

- એક બાર્સ બેંક;

- Sberbank;

- Rosselkhozbank અને અન્ય.

નોંધનીય છે કે VTB ગ્રુપ બેંક હજુ પણ ડાઉન પેમેન્ટ તરીકે મિલકતના મૂલ્યમાંથી તેના પોતાના નાણાંના ઓછામાં ઓછા પાંચ ટકાની વિનંતી કરશે.

રાયફાઇઝિંગ, તેની પોતાની સલામતી જાળમાં, તેનાથી પણ આગળ વધ્યું, અને માંગણી કરી કે દસમો ભાગ તેની જાતે ચૂકવવામાં આવે, પછી ભલે ગ્રાહકે બેંક દ્વારા પ્રદાન કરેલા ફોર્મમાં તેની આવકનું પ્રમાણપત્ર પ્રદાન કર્યું હોય.

યુવાન કુટુંબ અને ખરીદી માટે પ્રારંભિક ભંડોળના 10%

ખાસ સરકારી આધારલક્ષ્યાંકિત પ્રોગ્રામના સ્વરૂપમાં "યંગ ફેમિલી" તેના સહભાગીઓને ઓફર કરે છે જેમણે તેમના વળાંકની રાહ જોઈ છે એક વિશેષ પ્રમાણપત્ર.

આવા દસ્તાવેજની મદદથી, બાળક/બાળકો સાથે 35 વર્ષથી ઓછી ઉંમરના યુવાન જીવનસાથી તેઓ ખરીદેલી રહેણાંક મિલકતની કિંમતના 30 થી 35 ટકા સુધીની ચુકવણી કરી શકે છે. કુટુંબ ગીરો લઈને ખૂટતી રકમ મેળવે છે.

તે જ સમયે, ઉધાર લીધેલ ભંડોળ પ્રદાન કરતી વિશિષ્ટ નાણાકીય સંસ્થાના આધારે, પ્રસૂતિ મૂડીને ધ્યાનમાં લેતા ગીરોની શરતો અલગ છે.

આમ, Rosselkhozbank એ નીચેનો પ્રોગ્રામ પ્રદાન કર્યો છે:

- ન્યાય પ્રણાલીમાંથી પસાર થયેલા ગૌણ અથવા ભાડાના મકાનોમાં રિયલ એસ્ટેટની કિંમતના દસમા ભાગની મેટકેપિટલની મદદથી ચુકવણી;

- નવી ઇમારતમાં રિયલ એસ્ટેટની કિંમતના વીસમા ભાગ માટે મેટકેપિટલનો ઉપયોગ કરીને ચુકવણી.

- સાદડીની ચૂકવણી કરતી વખતે Sberbank એક યુવાન કુટુંબને મોર્ટગેજ આપે છે. મૂડી મૂળ ખર્ચના 20 ટકા.

હાલની મિલકત દ્વારા સુરક્ષિત સ્થાવર મિલકતની ખરીદી

મોટાભાગની ક્રેડિટ સંસ્થાઓ હાઉસિંગ લોન આપે છે જ્યારે ગ્રાહક ખરીદેલી મિલકતની કિંમતના ઓછામાં ઓછા 15-20% ચૂકવે છે. શું બેંકો જોખમ લેવા અને 10% ની ડાઉન પેમેન્ટ સાથે મોર્ટગેજ આપવા માટે તૈયાર છે?

10 ટકા ડાઉન પેમેન્ટ સાથે મોર્ટગેજની સુવિધાઓ

મોર્ટગેજ માટે, તે બેંકને ઉધાર લેનારની નાણાકીય ક્ષમતાઓનું મૂલ્યાંકન કરવા અને યોગ્ય ધિરાણ કાર્યક્રમ પસંદ કરવાની મંજૂરી આપે છે. ડાઉન પેમેન્ટનું કદ ઘટાડીને, ધિરાણકર્તા તેના જોખમો વધારે છે, અને લોન ચૂકવવા માટે ચૂકવણીનો બોજ વધે છે.

બેંકો 10 ટકાની ડાઉન પેમેન્ટ સાથે મોર્ટગેજ આપવા માટે અનિચ્છા ધરાવે છે, લોન માટે વધુ કડક શરતો આગળ ધપાવે છે:

- વ્યાજ દરમાં વધારો;

- લોનની રકમમાં ઘટાડો;

- બાંયધરી આપનાર/સહ-ઉધાર લેનારને આકર્ષવા;

- ઉધાર લેનારની સોલ્વેન્સીનું વધુ વિગતવાર વિશ્લેષણ;

- લોનની ચુકવણીના સમયગાળામાં વધારો અને પરિણામે, મોર્ટગેજની કિંમતમાં નોંધપાત્ર વધારો;

- વધારાના ગ્રાહક જવાબદારી વીમાની જરૂરિયાત.

બેંક શરતો: 10% ડાઉન પેમેન્ટ સાથે ગીરો*

મોર્ટગેજ માર્કેટનું વિશ્લેષણ દર્શાવે છે કે લઘુત્તમ ચુકવણી સાથે હાઉસિંગ લોન પ્રોગ્રામ્સ મોટાભાગે નાની બેંકો દ્વારા ઓફર કરવામાં આવે છે જે દેશના તમામ પ્રદેશોમાં રજૂ થતી નથી.

Mezhtopenergobank 10% યોગદાન સાથે ગીરો મેળવવા માટે 2-NDFL પ્રમાણપત્ર પ્રદાન કરનાર અધિકૃત રીતે નોકરી કરતા ઉધાર લેનારાઓને મંજૂરી આપે છે. ધિરાણની શરતો:

- એપાર્ટમેન્ટ ખરીદવું - ફક્ત મેઝટોપેનરગોબેંક દ્વારા માન્યતા પ્રાપ્ત નવી ઇમારતોમાં;

- મહત્તમ રકમ - 10 મિલિયન રુબેલ્સ;

- લઘુત્તમ લોન કદ - 700 હજાર રુબેલ્સ;

- બાંધકામના તબક્કે અંદાજિત દર 18% છે, રિયલ એસ્ટેટના અધિકારોની નોંધણી પછી - 17.5%.

મહત્વપૂર્ણ! જો મૃત્યુ/અપંગતાના જોખમ સામે વીમો નકારવામાં આવે, તો દર 1.5 પોઈન્ટ વધે છે.

બાલ્ટિકા બેંક નીચેની શરતો પર ઓછી ડાઉન પેમેન્ટ સાથે ગીરો જારી કરે છે:

બાલ્ટિકા બેંક નીચેની શરતો પર ઓછી ડાઉન પેમેન્ટ સાથે ગીરો જારી કરે છે: - ગૌણ બજારમાં રિયલ એસ્ટેટની ખરીદી;

- લોનની રકમ - 300 હજાર રુબેલ્સથી. 2 મિલિયન રુબેલ્સ સુધી;

- મહત્તમ ચુકવણી અવધિ - 30 વર્ષ;

- વ્યાજ દર - 14.5%;

- લોનની ચુકવણી ઉધાર લેનારની આવકના 65% થી વધુ ન હોવી જોઈએ.

બેંકે વધારો કરવાની સંપૂર્ણ લાઇન વિકસાવી છે વ્યાજદર. ગીરોની કિંમતમાં વધારો નીચેની રકમમાં પ્રદાન કરવામાં આવે છે:

- +2.75% - કોઈ વીમો નથી;

- +1.75% - 3.4-NDFL પ્રમાણપત્ર સાથે આવકની પુષ્ટિ;

- +5% - ક્લાયંટ અનુસાર સોલ્વેન્સી પરનો ડેટા.

મહત્વપૂર્ણ! કોમર્શિયલ રિયલ એસ્ટેટ ખરીદવા માટે, બાલ્ટિકા બેંકમાં ન્યૂનતમ થાપણ 15% છે.

એપાર્ટમેન્ટ ખરીદવા માટે હાઉસિંગ લોન મેળવો ( ગૌણ બજાર), તમારા પોતાના ભંડોળમાંથી 10% ચૂકવવા, સંભવતઃ Rosenergobank પર. આ ગીરોની શરતો:

- દર - 13.25%;

- મહત્તમ રકમ - 4.8 મિલિયન રુબેલ્સ. (મોસ્કો માટે - 6.6 મિલિયન રુબેલ્સ);

- લોન કરાર હેઠળ લેનારાની જવાબદારી વીમો;

- આવકની સત્તાવાર પુષ્ટિ;

- સહ-ઉધાર લેનારને આકર્ષિત કરવું - સીધો સંબંધી (પિતા/માતા, બહેન/ભાઈ, પતિ/પત્ની).

ફોરબેંકમાં સમાન શરતો લાગુ થાય છે. ગીરોની એક ખાસિયત એ છે કે ઉધાર લેનારા અને સહ-ઉધાર લેનારાઓની કુલ ચોખ્ખી આવક માસિક ચુકવણીના 2.5 ગણાથી વધુ હોવી જોઈએ.

2016 માં 10 ટકા ડાઉન પેમેન્ટ સાથે મોર્ટગેજ: વૈકલ્પિક દરખાસ્તો

અર્થશાસ્ત્રીઓ અને બેન્કરોની આગાહી અનુસાર, 2016માં મોર્ટગેજ માર્કેટ રાહ જુઓ અને જુઓનો અભિગમ અપનાવશે. તમારે પ્રમોશનલ ઑફર્સની વિપુલતા અને લેણદારોની ઘટેલી આવશ્યકતાઓ પર વિશ્વાસ ન કરવો જોઈએ. સારી ક્રેડિટ પ્રતિષ્ઠા અને સ્થિર નાણાકીય સ્થિતિ ધરાવતા ગ્રાહકો ન્યૂનતમ ચુકવણી સાથે મોર્ટગેજ મેળવી શકશે.

નવા ઋણ લેનારાઓ કે જેઓ હાઉસિંગની કિંમતના 20% કે તેથી વધુ રકમ એક સાથે ચૂકવવા તૈયાર નથી તેમણે વૈકલ્પિક ધિરાણનો આશરો લેવો પડશે:

- હાલની રિયલ એસ્ટેટ દ્વારા સુરક્ષિત બિન-લક્ષિત લોન. મુખ્ય શરત પ્રવાહી કોલેટરલ અને ક્લાયંટની સોલ્વેન્સી છે. આ સોદાની નકારાત્મક બાજુ ઊંચા દર છે.

- બે લોનની નોંધણી - (ફી ચૂકવવા માટે વપરાય છે) અને ગીરો.

- રસીદ સામાજિક ગીરો. વસ્તીના અમુક વર્ગો માટે યોગ્ય: યુવાન પરિવારો, લશ્કરી, વગેરે.

- કન્સલ્ટિંગ કંપની અથવા તમને ઇચ્છિત પ્રદેશમાં 10% ડાઉન પેમેન્ટ સાથે મોર્ટગેજ રજૂ કરતી બેંક શોધવામાં મદદ કરશે.

- તે અસંભવિત છે કે અનૈતિક ચુકવણીકારો હાઉસિંગ લોન મેળવવા માટે સક્ષમ હશે. ક્રેડિટ ઇતિહાસ BKI વેબસાઇટ પર અગાઉથી તપાસ કરવી વધુ સારું છે.

- લોન મેળવવાની સંભાવના નાણાકીય સ્થિરતાની પરોક્ષ પુષ્ટિમાં વધારો કરે છે - કારની હાજરી, ડિપોઝિટ, સિક્યોરિટીઝ વગેરે.