キーレート- 中央銀行がロシアの商業銀行に貸付を行い、1 週間の預金を受け入れる割合。 そのサイズは年単位で示されています。 つまり、通常の年利です。 それは、規制当局とロシアの他の銀行との間に金銭的関係があるという単なる値札ではありませんが、金融規制のための強力なツールです。 その助けを借りて、中央銀行は銀行間市場に影響を与え、それは一般市民への貸付と預金の金利に直接影響を与えます。 また、キーレートは国の財政状況の指標です。

現在、キーレートは 8,25% . 中央銀行の取締役会のみがそれを変更できます ロシア連邦. 次回会合は 2017 年 12 月 15 日に開催される。

ロシア人のための銀行の預金と貸付に対するキーレートの影響

この金融手段の影響は、ローンや銀行預金に関心のある市民なら誰でも感じることができます。 たとえば、低いキーレートは、より安いローンを取得できるため、借り手にとって有利です。 低金利は、経済が活況を呈しており、銀行に十分な現金がある場合にのみ発生します。 彼らはどこかに投資する必要があります。 そのため、銀行は個人向けの融資条件を緩和しており、この時期の申し込み拒否率はかなり低くなっています。

預金については、キーレートが引き下げられれば預金金利も低下し、中央銀行がキー指標を引き上げれば預金利回りも上昇します。 同時に、結局のところ、すべてがそれほど単純で明確であるとは限りません。 規制当局は、州の金融システムがうまくいっていない場合にのみ、キーレートを引き上げることを決定します。 つまり、かなりのインフレがあり、経済は危機に瀕しています。この状況は、2015 年の結果に基づいており、12 ~ 15% というかなりのキーレートにより、年率 10 ~ 12% の平均預金金利が保証されました。 インフレは少なくとも12%だったので、預金はまだ利益をもたらしませんでした。 したがって、預金を開設したい人は、中央銀行の主要金利ではなく、預金金利とインフレ率の比率に注意を払う必要があります。

ロシア連邦中央銀行の主要レートを決定するものと、規制当局が状況を安定させるためにそれを適用する方法

キーレートの規模は国の経済状況の結果ですが、同時に、この基準は金融規制の手段としても使用されます。 したがって、中央銀行はそのレベルを変更するだけでなく、それを使用して経済状況を改善します。 したがって、経済が安定している場合、金利は低くなります。つまり、中央銀行からお金を受け取った商業銀行は、それをローンの形で市民や法人に送金することができます。 低金利. 人は喜んで受け入れる 有利な条件. 受け取ったローンは、不動産、車、その他の商品の購入に費やされるため、経済を積極的に刺激します。

経済に何か問題が生じた場合、同じ銀行が安価な資金を蓄え、投機的な操作を開始し、状況をさらに揺るがします。 したがって、中央銀行はキーレートを急激に引き上げ、ロシア人と 法人. その結果、融資は不採算になり、銀行は規制当局からの融資を受けるのをやめます。 市場に出回るお金が少ないため、高価になります。 その結果、安定がもたらされます - パニックが止まり、インフレが止まります。 その後、新たな成長が始まります。

国内の銀行用語では、中央銀行が提供する流動性のコストを特徴付ける 2 つの概念があります。 借り換え率と 主要金利. これらの概念は意味が似ているという事実にもかかわらず、それらの意味は同一ではなく、多くの基本的な違いがあります。 それでは、それらの類似点と相違点を正確に見てみましょう。

「ロシア連邦中央銀行(ロシア銀行)に関する法律」No. 86-FZは、ロシア連邦中央銀行の業務に対する金利の設定を含む、国の金融政策の主要な手段を定義しています。銀行の借り換え(信用供与)、公開市場での業務の実施、その他多数。 ロシア銀行の理事会では、金融機関に資金を提供するための公式金利が設定されており、これに基づいて、中央銀行業務の金利の規模がすでに形成されています。 いずれかの手段を使用する際の金融政策の方向性に基づいて、メインバンクの金利は、借り換え率、割引率、キーレートなど、異なる名前を持つ場合があります。

借り換え率:定義と適用

1991 年 12 月 29 日の中央銀行電報 No. 216-91 により、中央銀行の政策を規制する手段として初めて、借り換え率が確立され、1992 年 1 月 1 日に施行されました。 彼女は、国内のすべての商業銀行に対するロシア銀行からの融資のコストを決定しました。 それ以来、借り換え率は、ロシア連邦中央銀行が他の銀行に提供する信用資源の支払いレベルを反映し始めました。つまり、中央銀行の貸付業務または借り換え業務を特徴付けるものです。

銀行セクターの借り換えは、日中ローン、オーバーナイト ローン、ポーン ローン、および中央銀行の金または市場性のない資産を担保とするローンの提供を通じて実行できます。 2003 年以降、CBR Telegram No. 1296-U が発行された後、借り換え率が短期金融市場における中央銀行の積極的な運用 (流動性供給運用) の金利の上限を決定し始めました。 (一晩ローン)はそのレベルに引き上げられました」)。

この上、 借り換え率は、中央銀行が提供する信用資源に対する支払い(借り換え)を特徴付ける、年ベースで表されるパーセンテージ指標です。 中央銀行は、その価値のいずれかを決定することで、銀行間取引や銀行の預金やローンの金利水準に影響を与えました。

ただし、経済規制の主な機能に加えて、借り換え率も機能します。 追加機能. 特に、税金と手数料の計算に使用され、契約条件に基づいて罰金を計算し、税金、罰金、裁判所命令、およびその他の支払いに対する罰金と没収を計算するために使用されます。 2013 年 9 月 13 日まで、借り換え率は、国の経済発展のベクトルを指定するために決定的に重要でした。 ただし、2013 年 9 月にロシア銀行の理事会が主要金利を導入したことにより (2013 年 9 月 13 日付のロシア銀行の情報) (リンク: http://www.cbr.ru/press) /pr.aspx?file=130913_1350427l.htm )、割引率は二次的な重要性であり、追加機能 (会計など) のみを実行していました。

借り換え率の財政的意味

税法には、計算における中央銀行の借り換え率の使用に関する多くの言及が含まれています。 それらの。 税法の規定に従って、支払うべき税金、およびそれらに対する罰金と罰則を計算するために使用されます。 これはその財政的意味を示しています。 ほとんどの場合、借り換え率は次の決定に使用されます。

· ローンの利子に対する貯蓄からの実質的な利益の形で受け取った所得に対する課税ベース (ロシア連邦税法第 212 条)。

銀行預金に対する個人所得税の対象となる所得 (ロシア連邦税法第 214.2 条、ロシア連邦税法第 217 条第 27 項)。

法人所得税を計算するための収入と合理的な費用。 特に、債務の利息費用とその許容値の範囲を計算するため(ロシア連邦税法第269条)。 ただし、アートに加えられた変更。 2015 年 3 月 8 日の連邦法によるロシア連邦税法の第 269 条により、場合によっては、ロシア銀行のキーレートの間隔を計算するためのアプリケーションが確立されました。

税金の延滞に対する罰則 (ロシア連邦税法第 1 部および第 2 部)。

銀行金利のキーレート

キーレート- これは、最大 7 日間のオークション ベースでの中央銀行による流動性の提供と引き出しの金利です。 ロシア連邦中央銀行の金融政策を規制する方法を改善するために、2013 年 9 月 13 日に発効され、以来、その主要な手段として使用されています (中央銀行情報「金利のシステムについて」金融政策手段」、2013 年 9 月 13 日付)。 キーレートを使用するメカニズムは、ロシア銀行の運用への影響を暗示しています 短期アクション(1〜7日)。

2013 年 9 月 13 日付のロシア連邦中央銀行の情報によると、キー レートで、中央銀行は 1 週間のレポ オークションに基づいて銀行に流動性を提供します。 ロシア銀行は、主要金利の定義とともに、幅が 2% の金利回廊の概念も導入しています。 金利回廊の上限と下限は、それぞれ流動性を提供および引き出すための固定金利での操作です。 キー レートは、コリドーの中央を決定します。 さらに、変動借入金利も主要金利に連動しています。 主要金利を上げ下げすることにより、中央銀行は金融市場の金利の水準に影響を与え、その結果、銀行の流動性の水準、経済におけるマネーサプライの量、インフレ率、経済成長率に影響を与えます。

借り換え金利と基幹金利の違い

したがって、借り換え率と主要金利の両方がロシア銀行の主要な金融政策手段であり、さまざまな期間に適用され、銀行に提供される流動性のコストを特定の方法で説明します。 これら 2 つの概念の顕著な特徴を以下に示します。

|

借り換え率 |

主要金利 |

|

|

金融政策の主要手段として中央銀行が使用した期間 | ||

|

何が |

ロシア銀行の操作に対する限界 (上限) レート |

ロシア銀行の金利回廊の真ん中 |

|

中央銀行のどの業務のコストを反映するか |

一晩クレジット |

1週間のREPOオークション |

|

追加機能 |

税金の計算のために、罰金、罰金、および没収を計算するために使用されます |

間隔の計算に使用 限界値債務の利子 (ロシア連邦税法第 296 条) |

多くの人々は、中央銀行が国の経済プロセスを規制しようとしている金融商品に興味を持っています。 これらのツールの 1 つは、ロシア銀行のキー レートです。これは、経済の発展、インフレの増減、および銀行が人口に貸して資金を受け取る金利を決定するツールです。口座に入金します。

ロシア連邦中央銀行の主要レートは何ですか

比較的最近、約 3 年半前、中央銀行は、その時点で有効だったすべての金利の中から、REPO 操作を行う主な金利として選択しました。 レポは、ロシア連邦中央銀行と商業銀行が参加する証券の短期売買です。 ロシア中央銀行が1週間発行 有価証券特定の銀行 最小パーセンテージ、そしてすでに最大である同じ割合で、銀行から預金口座へのお金を受け入れます。

簡単に言えば、ロシア連邦中央銀行の主要金利は、特定の銀行の流動性、中央銀行に対するローン返済義務の履行方法を示しています。 取引は、ローンを受け取り、発行する権利を持つ銀行構造の参加によってのみ、中央証券取引所で開催されます。 銀行組織にとって、中央銀行のキーレートは、国のメインバンクに送金または送金するために支払わなければならない価格です。

ロシア銀行の主要レートの設定

キーレートのサイズは、ローンを発行するための最低金利レベルと預金を配置するための最大金利を決定します。 銀行は、この指標に従ってすべての活動を調整し、個人および法人にこの利率を下回ることのできない金利で融資を発行し、この水準を超えない利率で預金のお金を受け入れます。 非常に高い貸出金利は国の経済を減速させ、貸出を困難にし、不採算にするため、中央銀行はこの金利を引き下げるために最善を尽くしています。

今日の中央銀行のレート

2017 年 4 月 28 日に採択された理事会の公式決定によると、銀行決済には現在のロシア銀行のキーレート 9.25% が適用されます。 2017 年 6 月 16 日まで、この指標の改訂の可能性に関する新しい会議が開催されます。 これらの会議は定期的に開催され、1.5 か月に 1 回、結果に基づいてプレス リリースが発行されます。そこから、このインデックスの現在のサイズだけでなく、それを減らす決定を下す理由を知ることができます。同じか、それを増やします。

年ごとのキーレートのダイナミクス

下の表では、2013 年以降、ロシアのメインバンクがどのようにレートを設定したかを確認できます。

| ロシア連邦中央銀行の決定日 | ロシア銀行のキーレート、年率 % |

ロシア連邦中央銀行のキーレートに影響を与えるもの

この係数は、ロシアのメインバンクと国内のすべての銀行構造との関係を規定しているため、それを何らかの方向に変更する決定は、必然的に社会のあらゆる分野に反映されます。 それは、ローンの利用可能性、預金の利点、他の通貨に対するルーブルの価値の増減に影響を与えます。 予測によると、国の経済生活全体がこれらの指標に適応するため、この指標を変更するという不当で思慮のない決定は、停滞プロセスにつながる可能性があります。

経済について

ロシア銀行のキーレートは、国全体の経済に大きな影響を与えると考えられています。 ただし、その累積的な影響はかなり過大評価されています。実際、この指標の規模は、銀行が法務および金融政策に関連する金融政策の規制当局として使用しています。 個人しかし、経済プロセスはローンの獲得だけに関連するものではありません。 ビジネスは、国家活動の他の分野、つまり課税、官僚的な禁止事項、腐敗の要素に非常に敏感です。

ローンの場合

資金の受け取りに関心のある人々にとって、ロシアの主要銀行による金利の引き上げは敏感です。商業信用構造は、資金を使用するための金利を引き上げることでそのような変化に即座に対応し、ローンを手頃な価格にできなくします。 生産を開発するために定期的に融資を受ける企業や製造業にとって、ロシアのメインバンクによるこの指標の増加は、生産プロセスを停止し、従業員を解雇し、企業を閉鎖する理由になる可能性があります。

ルーブル為替レートについて

この指標がルーブル為替レートに与える影響は間接的です。指標が低いと、銀行は投機に従事できます。ロシアのメインバンクからルーブルを購入し、外貨を購入し、売却して、低価格による差額から利益を得ることができます。ルーブルの。 2015 年 12 月に金利が 17% に引き上げられたのは、この種の詐欺を抑制することを目的としており、取引所でのルーブルのさらなる下落を刺激しました。 ただし、ルーブルの為替レートは、石油 1 バレルのコスト、ロシア経済への投資レベルなど、他の要因により左右されます。

主要金利はインフレにどのように影響しますか?

ロシアの主要銀行の代表者は、この指標の導入が国のインフレを抑制することを意図していることを繰り返し強調してきました。 彼の 低レベル企業や市民に 銀行のローン経済成長、新しい雇用の創出、人口の消費活動を促進します。 ただし、指標の減少にもかかわらず、統計によると、人口の消費者需要の減少と市民の収入の減少が示されています。

主要な利下げは何を意味しますか?

理論的には、ロシア銀行のこの指標の低レベルは、市民や企業が利用できる資金に対応しています。銀行は信用ポリシーを緩和し、住宅ローンなどの低金利で「長期」ローンを利用できるようにします。 この目的のために、2015 年 2 月から、ロシアの主要銀行はこの指標のサイズを体系的に許容レベルまで縮小し、インフレのプロセスを遅らせ、生産とロシア経済の発展を刺激し、人々の購買活動を増加させようとしました。

中央銀行によるキーレートの引き上げ

2013年以来、ロシア中央銀行は数回減少と増加を繰り返してきました この指標、それぞれの場合にインフレ抑制を追求します。 指数の上昇は、銀行が安価なルーブルで投機することを困難にし、ルーブルのマネーサプライが市場で増加することを許しません。 大まかに言えば、この指標のレベルが高いとルーブルが高くなり、起業家の事業活動と市民の消費需要が減少します。

キーレートとリファイナンスレート - 違いは何ですか

2013 年までは、借り換え率が主な指標と考えられていました。 多くの人はまだそれをキーと混同しています。 しかし、現在、借り換え指数は二次的な重要性を持つと考えられています。 その助けを借りて、税金やローンの延滞に対する罰金や罰則の額が設定されます。 実際、銀行構造は、REPO インデックスに従ってロシア連邦中央銀行から「ショート」ローンを受け取り、借り換えインデックスに従って「ロング」ローンを受け取ります。長い期間。

ビデオ: キーレートが必要な理由

中央銀行のキーレート

ロシアのキーレート: 投資家が知っておくべきこと

為替市場や通貨市場を分析していると、投資家は「キーレート」や「借り換えレート」などの概念に出くわすことがよくあります。 それ自体、質問は非常に広く、ポートフォリオと市場での行動を計画する際に個人投資家が考慮すべき経済学の基本概念を理解する必要があります。 この記事では、以下について説明します。

- 外国の金融規制当局の金利は過去にどのように発展し、現在は規制されていますか。

- 借り換え率とロシア中央銀行のキーレートの違いは何ですか;

- ロシア連邦中央銀行の金融政策に影響を与える要因は何ですか。

- 中央銀行の金利を規制する問題において、投資家は何を考慮に入れる必要がありますか。

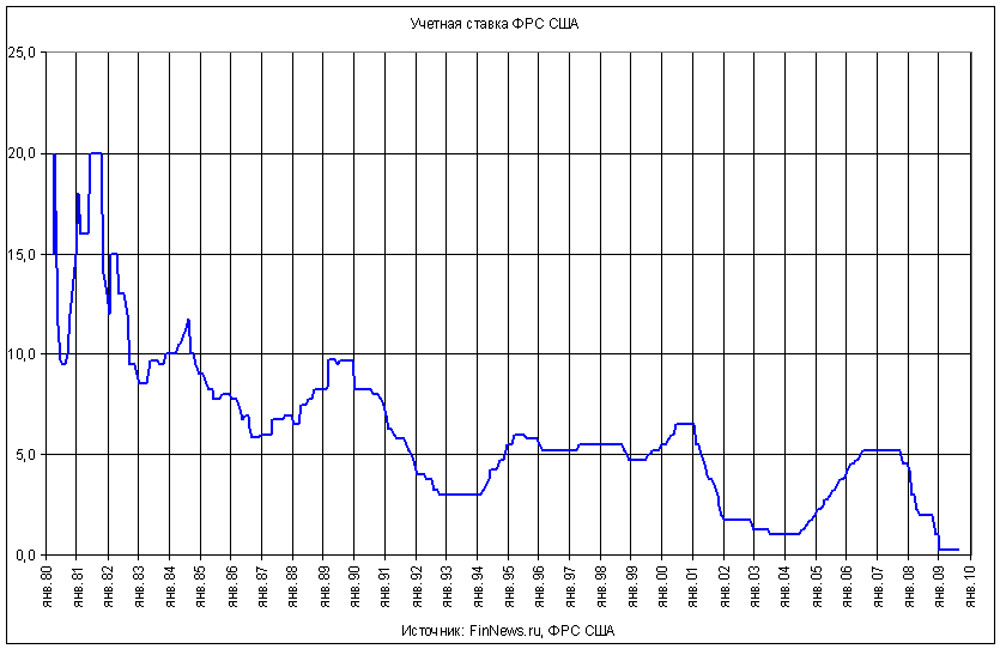

世界の金融規制当局のレートの影響

中央銀行のレートは、金融当局が経済状況に影響を与えるための最も重要なツールとして常に機能してきました。 大国の規制当局に関して言えば、そのキーレートの規模は世界の金融市場全体に大きな影響を与えるため、それを過大評価することは困難です。 この意味で最も影響力のある規制当局は、米国連邦準備制度 (FRS)、欧州中央銀行 (ECB)、イングランド銀行、日本銀行です。 投資家なら誰でも、次の連邦準備制度理事会が近づくにつれ、金融アナリストの議論がどれほど激しいものであるかを知っています (前回の会合は 2017 年 3 月 15 日に開催されました)。 決定の主な理由は失業給付の申請数だけですが、安価な流動性の量と米国債の額面総額が非常に大きいため、FRB に対する期待 (決定自体でさえありません) が生じています。レートは、世界の金融市場をどちらか一方の側に変えることができます。

中央銀行はまた、銀行や企業の巨大な金融ホールが安価な流動性で「満たされる」危機的状況では、主要金利の変更に頼ります。 2008 年から 2009 年の米国連邦準備制度とイングランド銀行、1990 年代初頭の日本銀行も同様でした。 ECB は .

キーレートとリファイナンスレート:違いは何ですか

しかし、ロシア市場に戻りましょう。最初に、ロシアの 2 つのタイプの中央銀行の金利の歴史的な違いを見てみましょう。 借り換え率の歴史は、中央銀行が商業銀行に提供される流動性の限界費用を年単位で計算する、いわゆる割引率を最初に設定した 1992 年までさかのぼります。 後に借り換え率と呼ばれるようになりました。 このツールは、1998 年の金融危機の際に特に重要になりました。このとき、ロシア連邦中央銀行は利上げを積極的に利用して、国債のコストのベンチマークを作成しました。 これにより、投資の魅力が高まり、ドルの為替レートが数か月で 2 倍になったときの外国為替市場への大きな圧力が軽減されました。 借り換え率は、伝統的に、銀行預金に対する個人所得税の額、罰金、罰金を決定するのにも役立ち、法人所得税の計算にも考慮されていました。 借り換え率のダイナミクスは、グラフと表の形式で表示できます。

| 有効 | レート値 |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | キーに等しい |

ご覧のとおり、表で選択されたデータは、国の経済の状態と、金融引き締めという劇的な出来事に対する中央銀行の反応を完全に示しています。 金利の変化はスイングに似ており、インフレ率、ローンのコスト、ドル為替レート、資本の流出入、実体ビジネスの財務健全性、および投資環境と直接相関しています。

キーレートへの切り替え

流動性市場に影響を与えるメカニズムを改善する過程で、中央銀行は 2013 年 9 月にキーレートの概念を導入し、2016 年 1 月 1 日から、借り換えレートの価値をそれと同一視しました。 これが、中央銀行の主な機能であるインフレの適切な目標設定を可能にする、より柔軟な金融政策手段の登場です。

キーレートは、中央銀行が REPO オークションで流動性を提供または引き出すコストの中央値として定義されます ( 英語から。買い戻し契約、転売/買戻しの義務を伴う売買取引)、最大 7 日間の範囲で。 この中央値の回廊は、2 パーセント ポイントを超えることはできません。

オークションでの売買の対象は、REPO 契約で指定された価格で転売(購入)する義務がある有価証券です。 したがって、REPO トランザクションは、約束手形、預託証券に対する短期ローンの間接的なメカニズムとして機能します。 このような手段は、ローンの時点で書類が貸し手の所有物になるため、中央銀行のリスクを軽減します。 同時に、レポ取引は、購入価格と販売価格の違いにより、中央銀行に良い収入をもたらします。 このような市場の方法でマネーサプライの量を決定することで、中央銀行は一度にいくつかの経済パラメーターに影響を与えます。

- 銀行の流動性のレベル;

- 国の経済におけるマネーサプライの量。

- インフレ率;

- 経済成長率。

ダウングレードしますか、それとも保留しますか?

主要金利は、借り換え金利と同様に、銀行融資の金利に影響を与えます。 当然のことながら、経済開発省はインフレの抑制には関心がなく、経済成長指標に関心があり、伝統的に中央銀行の敵対者としての役割を果たしています。 エージェンシーは通常、キーレートの引き下げを積極的に働きかけ、経済の実体部門の手頃なローンのニーズによってこれを動機付けています. 外見上、この議論は公正に見えます: 国内ビジネスの成功した開発に誰が反対するでしょうか.

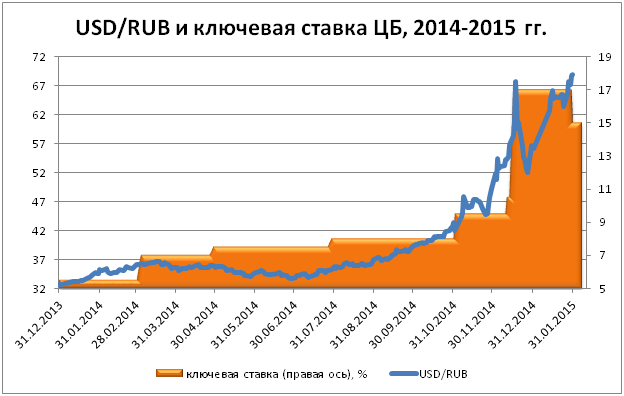

ただし、外国為替市場のバランスを維持するという観点から、キーレートの引き下げは非常にバランスが取れており、慎重でなければなりません。 さらに、安価な通貨によって刺激されるインフレの増加は、経済成長の成果を切り下げ、選挙前の年のロシア人が店舗での商品価格の急激な上昇に満足する可能性は低い. 現時点では、中央銀行はその立場を首尾よく擁護し、保守的な金融政策を追求していると言えます。 2017 年 3 月のキーレートの 10% から 9.75% へのスムーズな低下は、これを裏付けているだけです。

中央銀行の金利が 100% 貸付コストを決定するわけではないことを理解することが重要です。 他の要因は、この指標にそれほど重要ではありません。 これは、「質の高い」借り手の不足、借りた資金の不払い、および自己資本比率の引き上げやその他の規制措置の導入に伴う管理コストです。 したがって、ドルの急激な上昇とインフレの加速のリスクを負うキーレートの引き下げは、必ずしも企業と人口のローンコストの望ましい削減につながるとは限りません。

例を挙げましょう。 中小企業の通常のローンの年率が 22% である場合、(一部のエコノミストが示唆しているように) 主要金利を 6% に引き下げることは意味がありません。 自動削減ローン金利は最大18%。 費用には、延滞のための義務的な準備金、その回収のための管理費、人件費が含まれます。人件費は、インフレやその他の費用のために価格が上昇します。 ネットバンキングマージンが 3% を超えることはめったにありません。 主要レートの規模とドル為替レートがどのように相互に関係しているかを示す図として、チャートを見てみましょう。

ロシアでのキャリートレード

主要金利が経済に与える影響には、もう 1 つの重要な側面があります。 私は、外国の投資ファンドにとってロシアの金融市場の魅力について話している。 彼らはバランスシートに数千億ドルを保有しており、銀行金利の高い国への収益性の高い資本投資をポートフォリオに選択しています。 このような操作は、キャリー トレードと呼ばれます ( 文字通り - 取引する) であり、投資資金を調達するために借り入れた資金の低金利と、投資が行われる国の市場での金利との大きな違いに基づいています。

したがって、欧州連合、日本、スイスの市場では、借入コストはほぼゼロです。 投資家の選択は、通常、ブラジル、アルゼンチン、トルコ、エジプト、南アフリカなどの国の間で行われます。 たとえば、米国の金利との差は約8%であるため、ロシアも同じリストに載っています。 この場合、中国をそのような投資の対象とは見なしません。なぜなら、製造部門には巨額の直接投資 (ポートフォリオではない) があり、人民銀行の利率は投機家にとって興味深いものではないからです。ローンの4%までの預金。

に来るポートフォリオ投資家 ロシア市場キャリートレードに関する憶測のために、信頼できる長期的な金融パートナーとは見なされません。 ロシアの経済史は、数百億ドルが収益性の低下とほぼ同時に国を去った多くの例を知っています。 これは、ルーブル資産に長期的な賭けをし、十分なリスクを負っていない個人投資家の利益にとって危険です。

結論

普通の個人投資家にとって、中央銀行のキーレートのダイナミクスに関する情報は、一般的なニュースの背景に加えて、実際に直接重要です。 最も単純な例としては、金利の引き下げに伴う債券利回り (を含む) の増加と、為替市場に対する中央銀行の金利の変更の必然的な結果が挙げられます。ルーブルに対する価格。

すべての読者に調査への参加を呼びかけます。

世界のほとんどの国の経済成長は、中央銀行の政策がどれだけ適切に実行されるかにかかっています。 中央銀行が使用する主要なツールの 1 つ さまざまな国がキーポイントです。

ロシア中央銀行も例外ではありません。 しかし、彼の仕事の実践では、彼はこの用語を比較的最近導入し、長年にわたって「借り換え率」というフレーズに置き換えていました。 主要なレートは、国の経済の主要な規制当局の 1 つになり、市場間の議論の対象になります。 先進国と同様に、マクロ経済規制の主なベクトルを決定し、州の経済を管理する上で優先順位を設定できるツールと見なす専門家もいます。 そうですか? 専門家が規定する中央銀行のキーレートの役割は大きいですか? おそらくこれは、当局が自分たちの行動を正当化するためだけに使用する、まったく役に立たない数字でしょうか?

中央銀行のキーレート - それは何ですか?

キーレートは、国の主要な金融機関(ほとんどの場合、州の中央銀行)が民間銀行に発行されたローン(預金)に対して決定する値です。 それらには一定の有効期間があります。 この金融商品を使用すると、インフレだけでなく、自国の通貨の取引にも直接影響を与えることができます。

たとえば、ロシア連邦中央銀行の主要金利が上昇した場合、一部のエコノミストによると、ルーブルはドルおよびユーロに対して上昇し、インフレ率が低下する可能性があります。

借り換え率との違い

2013 年の秋、多くのアナリストがロシア中央銀行の政策の革新に注目しました。借り換え率は、この金融機関の戦略の主要な指標ではなくなりました。 中央銀行は、経済にとって最も重要な指標はいわゆるキーレートであると判断しました。 それによると、中央銀行は 1 週間の流動性を提供します。 借り換え金利とキー金利は同じものではありませんが、最初の金利は中央銀行によって完全に取り消されたわけではなく、2016 年まで引き続き使用されます。

その時までに、その値は秒のインジケーターと一致します。 一部の銀行のアナリストは、中央銀行のそのような政策は非常に自然であると信じています。毎週のレポオークションは、国の金融システムで最も人気があり、中央銀行が実際のお金の価格を決定するのに役立つのは主要なレートです。市場に投入します。 借り換え率は、アナリストが信じているが、ほとんど指標でした。

ロシア経済におけるテイラー支配

キー レートは、いわゆるテイラー ルールに従って機能する経済指標の複雑なモデルを構成します。 外国の中央銀行のほとんどはそれによって導かれ、金利を形成しています。 テイラーの式には、インフレ、経済成長、そして金利という 3 つの主要な指標があります。 他の 2 つを知っていれば、それぞれの最適値を計算するのは簡単です。 たとえば、2013 年の秋には、GDP と水準指標に基づくと、5.6 ~ 6.3% のキーレートが妥当でしょう. ロシアの銀行家は、経済の法則を理解するために西側の基準に近づいていることがわかりました.

ヨーロッパの料金

上記の主要レートは、ヨーロッパ諸国を含む世界のほとんどの銀行システムで適用されます。 それらの現在の価値はロシアよりもはるかに低いです-現在、ECBは1%未満の価値で運営されています. 欧州中央銀行による規制は、世界のこの地域の州の経済の現状を改善することを目的としています。 ECB は、ヨーロッパ、特に EU の金融機関への支援に関する決定を下すよう求められています。

専門家は、場合によってはマイナス金利を承認することが可能であると指摘しています。これは貸出にプラスの影響を与える可能性があります。 安価なローンを利用できる銀行は、国民や組織などの国民の借り手からの資金の受け取りを容易にすることができ、最終的には失業を減らし、経済成長を刺激するのに役立ちます。 の中 否定的な結果マイナス金利の導入により、国民の実質的な収益力が低下する可能性が指摘されています。

ロシアのキーレート

ロシア連邦およびヨーロッパの中央銀行の主要金利は、国民経済に影響を与える手段の 1 つです。 ロシアの銀行規制の慣行は、その価値が一度に数十分のポイント増加した場合を知っています。 たとえば、2014 年 4 月末に、ロシア連邦中央銀行の取締役会は、キーレートを 7% から 7.5% に引き上げることを決定しました。 中央銀行は、インフレ期待が変化したという事実によって、このステップを動機付けました。 数か月前の目標水準が 2014 年末までに約 5% だった場合、主要な金利調整の時点で、中央銀行の予想はやや悲観的になりました。

中央銀行は、ルーブル為替レートのダイナミクス、および特定の商品グループの外国貿易分野における不利な状況など、予測を変更するいくつかの要因を挙げました。 アナリストは、ロシア連邦中央銀行の主要金利よりも低い金利で金融機関に融資が発行される場合、中央銀行がいわゆる優先的な借り換えを実施していることに注目しています。

キーレートを下げるための引数

主要金利に関するロシア中央銀行の政策に関する専門家コミュニティの意見は分かれています。 この規制金融商品の価値を下げる必要性についての論文の支持者がいます。 彼らの主な主張は、国の経済成長が減速するリスクは、インフレに関連するリスクよりもはるかに高いという事実に基づいています。 したがって、ロシア銀行の主要金利が上昇すると、GDP のダイナミクスに悪影響を与える可能性があります。 さらに、専門家は、その重要性を低下させる重大な条件があると考えています。 まず第一に、アナリストによると、インフレが予想値を上回ったとしても、それはそれほど大きくはなく、年末までに 6 ~ 6.5% に達すると予想されます。 歴史を振り返ってみると、これらの数字はロシア経済にとって絶対に正常です。 政治分野の一部のプレーヤーは、政府と中央銀行の間の相互作用に対して過激なアプローチを取ることを提案しています: 特別な種類の法案を通じて. 最近、そのような草案が下院に提出され、それによると、中央銀行に指示が提出されています。キーレートは1%を超えることはできません。 この法案の発起人によると、現在の値では、組織が取ることはできません 利用可能なローン多くの先進国がそうであるように。

キーレートを上げるための引数

専門家コミュニティには反対の視点の代表者がいます-彼らは重要なものを提起する必要があると信じています。 彼らの意見では、期待しないでください 前向きな効果低金利は実際には利用可能であるため、ローンの利用可能性から 大企業. 中小企業は 最良の場合 6〜8%の値を当てにしてください。 このような状況は、小規模な組織が負うリスクによるものだと専門家は考えています。 さらに、アナリストは、中央銀行にとってキーレートはインフレに影響を与えるツールであり、その低下は価格の解放、制御からの出口を意味する可能性があることを強調しています。

ロシア連邦中央銀行の主要金利の予測

多くのエコノミストは、ロシア中央銀行が引き続き主要金利を引き下げると考えています。 この傾向は、2014 年後半に顕著になる可能性があります - もちろん、経済に突然問題が発生しない限りは。 当局は、インフレが幾分減速し(この要因は、中央銀行が主要なレート値を決定するプロセスにおける主要な要因の1つです)、ルーブル為替レートが安定し、預金需要が高まると予想しています。自国通貨が増える。 また、重要なことに、穀物の豊作が期待されています。

したがって、専門家は、中央銀行の現在の政策は、市場が客観的に要求するよりもかなり厳しいと考えています。 一部のアナリストは、金利を引き上げるべきであるという中央銀行の声明は、うわさによるインフレ抑制の試みにすぎないと考えています。 現実には、中央銀行が物価上昇を期待する理由はありませんが、逆に、それらは下方修正されます。 この点に関して、楽観的な専門家によると、2014 年の主要金利は大幅な上昇変動を起こすことはなく、ロシア中央銀行がそれを引き下げることを好む可能性がはるかに高くなります。

政治的要因

銀行セクターの一部のアナリストは、中央銀行の行動は、ロシアと他国との関係の要因によって影響を受ける可能性があると指摘しています。 外交政策の分野で不利な状況が発生した場合、ルーブルが下落する可能性があり、資本は国から撤退します。 インフレが進みます。 しかし、国際関係が比較的安定している場合(その主な基準の1つは、ロシアがウクライナ問題に干渉しないことです)、中央銀行の主要金利が現在の値にとどまると予想する理由は十分にあります。

アナリストは、彼らの意見では、夏季の伝統的な景気減速がこれに寄与すると考えています。 彼らは、中央銀行が、物価が上昇していないことを見て、主要な金利を規制するという点で突然の動きをしないことを期待しています. 同時に、この観点の支持者は、中央銀行が少なくとも5.5%のレベルまで金利を引き下げる必要があることを強調しています。 長い目で見れば。