これらは追加の副次的な収入となることが多いため、配当金を にどのように表示するかという問題がよく発生します。

配当金は報告すべきでしょうか?

配当金から2-NDFLを記入するサンプル

1Cでの表示

これです。 そして、1 つではなく 2 つの異なるタイプがあります。

- スタッフ向け。

- 税務署用です。

従業員の証明書を取得するには、次のことを行う必要があります。

- プログラムメニューの「税金と寄付」セクションに移動します。

- 次に、従業員向けの 2-NDFL の形成に移動できるリンクをクリックする必要があります。

- 次に、作成ウィンドウをクリックし、従業員、組織、報告年を示すヘッダーを入力します。

- 残りのデータを記録するには、「Fill」をクリックします。 残りのデータは自動的に表示されます。

- OKTMO または KPP コードと税率の内訳を生成するには、適切なボタンをクリックします。

- 表示されるすべてのデータを確認し、証明書を作成して印刷します。

連邦税務局の場合、これは多少異なる方法で行われます。

おそらく、配当金に加えて、創業従業員がその年に受け取った他のすべての収入を所得税申告書に記載し、これらの従業員に2-NDFL証明書を発行する必要はなかったのでしょうか(説明によると)?

閉鎖株式会社の創設者に支払われた配当に関する 2-NDFL 証明書と所得税申告書の記入について説明してください。2016 年 12 月に、閉鎖株式会社の創設者に配当が支払われ、彼らも収入を得ました (報告書によると、2-NDFL 証明書は創業従業員のデータに基づいて作成されており、配当のない収入のみが反映されており、所得税申告書には配当のみが反映されています。 レポートへの記入の正確さについてアドバイスをお願いします。 口頭での会話では、税務当局は、賃金と配当の両方の収入を示す 2-NDFL 証明書に記入することと、所得税申告書 (付録 2) に配当のみを示すことを推奨します。

申請書は、ロシアの発行体の証券の収入を支払うとき、および以下の収入を支払うときに記入する必要があります。

- 有価証券の取引について。

- 先物取引の金融商品の業務に関すること。

- 有価証券の REPO 取引について。

- 有価証券貸借取引について。

申請書には、国民に関する情報、所得金額および所得から源泉徴収される税金、その他同様の情報が反映されなければなりません。 付録 2 は、収入が支払われた国民ごとに作成されなければなりません。 これは、2016 年 10 月 19 日付ロシア連邦税務局の命令 No. ММВ-7-3/572 により承認された手順のパラグラフ 18.1 ~ 18.6 に基づくものです。

個人に支払われた所得に関する情報が所得税申告書の付録 2 に反映されている場合、この情報を Form 2-NDFL の証明書に複製する必要はありません。 これは、2015 年 1 月 29 日付ロシア財務省の書簡 No. 03-04-07/3263 に記載されています (2 月 2 日付ロシア連邦税務局の書簡により、業務で使用するために税務調査局に持ち込まれました) 、2015 No. BS-4-11/1443、および税務局の公式ウェブサイトの「ロシア連邦税務局の説明、申請に必須」のセクションに掲載されています)。

2016年11月1日、アルファ株式会社の株主総会は、44万ルーブルの純利益を割り当てることを決定した。 配当金の支払いのため。

2-NDFL は個人の所得と支払った税金の証明書であり、すべての会計士にはよく知られています。 税務代理人として認められているすべての雇用組織は、すべての従業員に関する所得およびそこから源泉徴収された税について連邦税務局に毎年報告する必要があります。 法律ではそのようなレポートがいくつか規定されていますが、2-NDFL 証明書はその中でも特別な位置を占めています。 この資料では、2019年から様式が大幅に変更されたことを踏まえ、この報告書がどのようなものなのか、提出期限はどのようなものなのか、記入時の注意点などについて解説します。

フォーム 2-NDFL 証明書 (新しいフォーム 2019) は、税務当局や銀行などの他の機関に国民の所得金額とそこから源泉徴収される税額を通知する際にいくつかの機能を果たします。 したがって、この文書の作成は、給与問題を扱う会計士の主要なタスクの 1 つです。

2019 年からは、2018 年 10 月 2 日付ロシア連邦税務局命令 N ММВ-7-11/566@ に従って、目的に応じて 2 つのフォームが使用されます。

- 2-NDFL 自体 (連邦税務局への通知用)。

- 従業員の収入証明書。

個人所得税証明書様式2(2019年新様式)は記事の最後から無料でダウンロードできます。 次に、2019 年の個人所得税証明書サンプル-2 を詳しく見ていきます。記入方法、期限、この書類に含まれるニュアンスの点でどのような変更があるのかを確認します。

2018 年証明書 2-NDFL の提出期限

2018 年のフォーム 2-NDFL は、2019 年 4 月 1 日までに税務代理人の登録地の税務当局に提出する必要があります。 4月1日は月曜日のため延期はありません。 すべての報告書はこの日より前に税務署に提出する必要があります。 確かに、場合によっては、2019 年 3 月 1 日までに提出しなければならない場合もあります (ロシア連邦税法第 226 条第 5 項)。 このような報告書には、2019 年に個人納税者から源泉徴収されなかった個人所得税に関する情報が含まれている必要があります。 ちなみに、これについては連邦税務局当局だけでなく納税者自身にも通知する必要があります。

この期限は、税務職員の報告にのみ適用されます。 財産控除を受けることを希望する納税者自身は、暦年を通じて連邦税務局に所得報告書を提出する権利を有します。

個人所得税証明書記入例2:2019年新様式

2019 年に雇用主が使用した個人の所得証明書のフォーム (フォーム 2-NDFL) は、2018 年 10 月 2 日付のロシア連邦税務局命令 N ММВ-7-11/566@ (覚えておいてください) によって承認されました。フォーム 2 NDFL 2019 をダウンロードしてください)。 前述したように、2019 年の最も重要な変更は、以前は同じ 2-NDFL 証明書が税務署への提出と従業員への発行の両方に使用されていた場合、2019 年にはこれら 2 つの書類が分離されたという事実と言えます。 現在、2-NDFL は税務署専用の書類であり、従業員向けには別の形式で「個人の所得および税額の証明書」が発行されます。

レポートにはどのような変更が加えられましたか?

- ドキュメントの構造が変更されました。以前は 5 つのセクションがありましたが、現在は 3 つのセクションと付録があります。

- TIN と KPP がフォームのヘッダーに含まれるようになりました。

- 控除および減税の権利に関する通知フィールドは削除され、新しいフィールド「通知タイプ コード」にコードとして反映されるようになりました。

- 申請書には、月ごとの収入と控除に関する情報の内訳が入力されます。

完成した 2-NDFL フォームは次のようになります (2019 年の 2-NDFL 証明書フォームと記事の最後にあるフォームをダウンロードできます)。

2019 年の従業員向けレポートは次のようになります。

所得および控除コード

控除コードの完全なリストは、2015 年 9 月 10 日付けの連邦税務局命令の付録 No. ММВ-7-11/387@ に記載されています。

個人所得税様式2(2019年新様式)を税務署に提出する前に確認する方法を考えている雇用主への重要なヒント。 これは、連邦税務局の公式 Web サイトにある特別な「ソフトウェア」サービスを使用して行うことができます。 確かに、残念なことに、このサービスは存在しないコードしか認識できず、有効なコードを使用してデータを投稿するときに発生したエラーは認識できません。

納税者INN

Form 2-NDFL は、TIN なしで収入の受取人を指定しなくても税務署に提出できます。 これは、2016 年 1 月 27 日付けの連邦税務局の書簡 No. BS-4-11/1068 に記載されており、その中で税務当局は、報告書における TIN の表示は納税者が納税のために TIN を提供したかどうかに依存することを確認しています。エージェント。 したがって、この要件を満たさないレポートは、形式と論理制御に合格する必要があります。 確かに、いくつかのニュアンスはあります。

したがって、TIN フィールドが空の電子形式で証明書を送信すると、連邦税務局は次のメッセージを含むプロトコルで応答します。 ロシア国民の TIN は記入されていません。」 ただし、システムはレポートをスキップします。このようなプロトコルは単なる警告であり、他にエラーがない場合は心配する必要はありません。

しかし、TIN 自体に誤りがあった場合は、さらに深刻な結果が生じます。 結局のところ、ロシア連邦税法第126条の規定に従って、間違った番号ごとに500ルーブルを支払う必要があります。 税務署に行く前に不正確さに気づき、正しいデータを含む修正フォームを提出する時間があれば、責任を回避できます。 このようなドキュメントでは、メイン レポートのすべてのデータを転送するのではなく、エラーが発生したフィールドのみを入力する必要があります。

電子報告書

25 人以上の個人に報酬または賃金を支払った税務職員は、電子形式で報告書を提出する必要があります。 電子形式でレポートを提出する場合、紙の証明書を提出する場合に必要となる証明書登録簿をレポートに添付する必要はありません。 2011 年 9 月 16 日付ロシア連邦税務局命令 No. ММВ-7-3/576 による。 結局のところ、税務サービス プログラムはこの登録簿を認識できません。

また、証明書の提出責任者名と電子署名証明書の対応にも注意が必要です。 これらは同一人物のものでなければなりません。そうでない場合、連邦税務局は報告書を受理しません。 連邦税務局は、証明書の記入手順の中で、マネージャーまたは主任会計士がフォームに署名する必要があるという必須の条件を設けていないことに留意することが重要です。 重要なのはデータが一致することです。 同僚の中には、報告書の提出責任者の名前をまったく記載していない人もいます。 一方、これはレポートの必須の詳細です。 ご記入がない場合、証明書は電子的にも紙的にも受け付けられません。

2018年の配当金

フォームには個人の課税対象となるすべての所得を完全に記載する必要があります。 ただし、株主配当金については報告の必要はありません。 この目的のために、所得税申告書には別の付録第 2 号が用意されています。 ただし、この手順は株式会社にのみ提供されており、創設者に配当を支払う他の組織はフォーム 2-NDFL にその旨を記載する必要があります。 これは、13% の税率で課税される、特定の納税者の他の種類の所得と一緒に行う必要があります。

エラー訂正

税務担当者がフォームに記入する際に間違いを犯した場合は、更新されたフォームを提出する必要があります。 「No.」フィールドには、(エラーが発生した)元の証明書の番号を指定する必要があります。 登録日は最新のものである必要があります。 「調整番号」フィールドには、コード「01」または「02」などを指定する必要があります(口座調整に応じて)。 完全に無効にする証明書を提出する必要がある場合は、コード「99」を使用してください。 誤った納税者データ (TIN など) を示す場合にも同様の手順が適用されます。これは、2011 年 3 月 18 日付けのモスクワ連邦税務局の書簡 No. 20-14/3/025669@ に記載されています。

質問:

こんにちは! 1C会計における組織の従業員ではない創設者への配当の支払いを2個人所得税申告書に反映させる方法を教えてください。 これは別個のレポートにする必要がありますか、それとも一般の従業員レポートに追加する必要がありますか? また、一般的な場合、その個人のディレクトリに追加する必要がありますか (現在、彼らはディレクトリ内の設立カウンターパーティです)。 ありがとう!

答え:

組織は、企業参加者への配当金額の実際の支払い時に未払いの個人所得税を源泉徴収し、予算に振り替える義務があります。 同時に、税務代理人は、納税期間が切れた翌年の4月1日までに、税務代理人から受け取った納税期間が切れた個人の所得に関する情報をフォーム2-NDFLで税務当局に提出する必要があります。 配当の形での収入に関する情報は、他の 2-NDFL 証明書と一緒に 1 つの登録簿に提出されます。

組織の従業員ではない個人の配当の形で収入証明書を自動的に生成できるようにするには、次のことが必要です。

- 「個人」ディレクトリに創設者のデータを入力します。

- 配当金などの収入情報を書類「所得、個人所得税、給与からの税金(拠出金)の入力」(メニュー給与-個人所得税と給与からの税金(拠出金)の会計処理)-帳票会計に反映します。個人所得税および給与からの税金 (拠出金) の場合) - 追加 - 所得、個人所得税および給与からの税金 (拠出金) を入力します。 この文書では、「個人所得と税金」および源泉徴収された個人所得税タブに記入する必要があります。

- 源泉徴収税の移管に関する情報を文書「ロシア連邦予算への個人所得税の移管」(メニュー給与 - 個人所得税および給与による税金(拠出金)の会計) - 個人所得税の会計に関する文書に反映します。および税金(拠出金)と給与) - 追加 - 個人所得税のロシア連邦予算への移管)。

- 文書「連邦税務局への転送用 2-NDFL 証明書」を使用して 2-NDFL 証明書を生成します (メニュー給与 - 給与計算による個人所得税および税金 (拠出金) の会計) - 追加 - 連邦税務局への転送用 2-NDFL 証明書税務署)。

2019 年 1 月 1 日の時点で、すべての雇用主、個人起業家、個人に収入を支払う組織が注意すべき変更が加えられています。 2018 年 10 月 2 日付けのロシア連邦税務局命令 No. ММВ-7-11/ (証明書 2-NDFL 記入サンプル - 新しいフォーム 2019) に基づいて、フォームは 1 つではなく 2 つあります。 そのうちの 1 つは連邦税務局に報告書を提出するために使用し、もう 1 つは申請する個人に発行するために使用する必要があります。 税務署の代表者が明らかにしたように、2019年の2-NDFL証明書フォーム記入サンプルには、一般国民には不必要な点がいくつか含まれている。 したがって、不要なものを削除して簡素化する必要があります。 連邦税務局のフォームに関しては、重要かつ必要なものがほぼすべて含まれているため、構造の主要部分は保存されています。

どちらの書類も同じ名前「個人の所得税額証明書」になることに注意してください。 ただし、会計士が混乱しないように、少し調整が加えられています。

- 組織および個人の起業家が税務当局に提出する必要がある報告書には、タイトルに「フォーム 2-NDFL」という略語があり、税務書類の分類子に公式番号 - KND 1151078 が含まれています。

- 個人が文書に基づいて申請する場合に発行される必要がある文書には、KND に略語も番号もありません。

2-NDFL フォーム (新しいフォーム 2019) をダウンロードする前に、証明書の目的が異なるため、構造と記入順序が異なることに注意してください。 そして連邦税務局命令にはこれが直接述べられています。 したがって、雇用主が従業員に発行しなければならないフォームに最小限の変更が加えられました(連邦税務局令の付録第 5 号)。 特に、属性、調整番号、連邦税務局コードに関する行、および控除規定の通知の詳細はそこから除外されました。 新年以降、ドキュメントは次のようになります。

無料証明書 2-NDFL 2019 をダウンロード(個人向け発行フォーム)

2019 年のレポートに関しては、さらに若干の変更があります。 たとえば、これまでは導入部、2 つのセクション、1 つの付録で構成されていましたが、現在は 5 つのセクションになっています。 さらに、税務当局は個人の TIN を示すフィールドを削除し、税額控除のいずれかの権利を確認する通知の種類を明確にするフィールドを 1 つだけ残しました。 2019 年の新しいフォーム 2-NDFL は以下からダウンロードできます。

2019 年の証明書フォーム 2-NDFL を無料でダウンロードします。

税務当局への報告書を電子的に記入し、オペレーターを通じて連邦税務局に転送する場合、特別な変更は発生しないことに注意してください。 仲介業者らは、年末までに税務職員が所得税や個人所得税額のデータを送信する際に使用するフォーマットを更新する時間ができると約束している。 従業員の証明書に関しては、そのような要求は珍しいことではありませんが、ロシア連邦税法の要件に違反しないように、2019 年に個人向けに 2-NDFL フォームを無料でダウンロードすることをお勧めします。

- 2015 年 10 月 30 日付ロシア連邦税務局命令 No. ММВ-7-11/485 および 2018 年 1 月 17 日付連邦税務局命令 No. ММВ-7-11/ により、現在の運用が承認されました。文書のバージョンとその記入手順。

- 2011 年 9 月 16 日付ロシア連邦税務局命令 No. ММВ-7-3/576 および 2014 年 12 月 8 日付連邦税務局命令 No. ММВ-7-11/ には、以下の規則が記載されています。電子媒体および紙媒体、および通信事業者の通信チャネルを通じて情報を提出する方法。

したがって、新たな変更を待つ必要はありません。モスクワ、サンクトペテルブルク、またはその他の地域の税務調査局に情報を提出するために、2019 年の新しいフォーム 2-NDFL を無料でダウンロードする時期が来ました。

無料の証明書 2-NDFL (新しいフォーム 2019、フォーム) をダウンロード

この書類の記入例を以下に示します。 アクセスするには、登録やその他の追加手順は必要ありません。読者はすべての情報を無料で入手できます。

2019年のサンプルフォーム

まず、2-NDFL 2019 (Word 形式、記入済み) をダウンロードすることをお勧めします。

記入ルールをダウンロードする

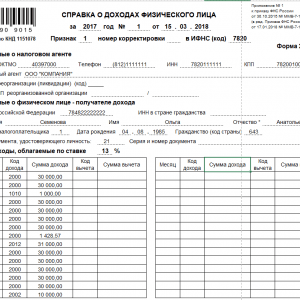

それでは、具体的な例を見てみましょう。 LLC「会社」は、従業員 Semenova O.A. に 2019 年の報告書を提出する必要があります。 新しいルールに従って:

- 一般的な情報としては、すべてが非常に単純です。TIN、KPP、組織または個人の起業家の名前、報告年、連邦税務局コード、再編成コードと TIN、再編成された組織の KPP、OKTMO コード、電話。

- 証明書番号は、レポート期間中に送信されたフォームのシリアル番号です。

- 署名(1、2、3、4) - 書類の提出理由に応じて表示されます。

- 修正番号: 00 - プライマリ、99 - キャンセル。 その他の 01 から 98 まではすべて修正レポートです。

- 納税者に関するデータは、税務代理人が入手できる文書から提供されます。

- 所得金額および計算および源泉徴収された税額に関する情報は、レポート期間全体にわたって取得されます。

- 控除コードは、2015 年 9 月 10 日付けのロシア連邦税務局命令 No. ММВ-7-11/ を考慮して入力されます。この場合、従業員には子供がいるため、コード 126 になります。

- 通知タイプ コード (通知が発行される場合):

- 納税者が財産控除を受ける権利の通知を発行されている場合は、番号 1 が入力されます。

- 2、納税者が社会控除を受ける権利の通知を発行されている場合。

- 3 番、税務代理人が固定前払金に対する所得税を軽減する権利を確認する通知を発行されている場合。

- 申請は収入が支払われた月または控除が適用された月ごとに完了します。 この書類に記入する現在の手順と違いはありません。

個人の所得証明書をダウンロード、フォーム 2-NDFL (フォーム 2019 完了済み)

彼らは今どうやって報告しているのでしょうか?

2015 年から 2016 年にかけて、2015 年 10 月 30 日付けの連邦税務局命令 No. MMV-7-11 によって承認されたフォームが使用されました。しかし、2017 年末に、連邦税務局はこの命令の修正の検討を開始しました。 2018 年 1 月 17 日付けのロシア連邦税務局命令 No. MMV-7-11/ の承認との関係 (法務省に登録され、2018 年 1 月 30 日に発行)。

フォームは 2017 年に有効です

![]()

フォーム 2-NDFL (2018) もダウンロードできます。

![]()

フォーム 2-NDFL (2018) をダウンロード

誰が証明書を提出する必要がありますか?

2019 年の新しい 2-NDFL 証明書の無料サンプルは、連邦税務局に報告する必要があるすべての税務職員に必要です。 これらは、納税者である個人に収入を支払うロシア連邦税法第 226 条に基づく組織、個人起業家、またはその他の個人である可能性があります。 そのような人は、納税者から税金を計算し、源泉徴収し、予算に移す義務があります。

連邦税務局への提出フォームは各個人ごとに記入されます。

各税務署は、個人に支払われた所得、個人に提供された控除、計算および源泉徴収された税金を確実に会計処理する義務があります。 この目的のために、対応する税務台帳が作成されます。 これは税務当局によって独自に開発および承認され、次の情報が含まれている必要があります。

- 個人に関する個人情報(氏名、生年月日、パスポートの詳細、TIN)。

- 収入の種類と額。

- 控除が提供される。

- 計算され、源泉徴収され、移転された税額。

- 源泉徴収と予算への振替の日付、支払書類の詳細。

フォームに記入するために使用されるのは、この税務台帳からのデータです。

配信形式

会社が複数人で構成されている場合は、2-NFDL を紙で税務署に提出できます。 あなたの会社で収入を得た個人の数が 25 人を超えている場合は、電気通信チャネルを介して電子形式 (第 2 条) でのみ報告書を提出できます。

レポートを作成するには、無料の連邦税務サービス ソフトウェア「Taxpayer Legal Entity」を使用できます。 電子報告書を電子形式で連邦税務局に送信するには、認定された通信事業者と契約を結び、電子デジタル署名を取得し、適切なソフトウェアをインストールする必要があります。

税務署に電子的に提出する前に証明書を確認するにはどうすればよいですか? これを行うには、連邦税務局の公式 Web サイトから無料の Tester プログラムをダウンロードできます。 コンピューターにインストールすると、連邦税務局に送信されたファイルが電子形式で報告書を提出するための形式に準拠しているかどうかを確認できます。

レポート提出期限

2019 年の 2-NDFL フォーム (新しいフォーム) を Excel で無料でダウンロードし、遅くとも 4 月 1 日までに記入する必要があることに注意してください。これは、税務担当者が計算された個人の所得に関する情報を送信する最後の日であるためです。 、税を源泉徴収して予算に移管します(ロシア連邦税法第230条第2項)。 この場合、「記号」フィールドには数字の 1 が表示されます。2018 年は 4 月 1 日が日曜日だったため、提出期限は 2018 年 4 月 2 日に延期されました。 2019年に関しては、振替はありません。

納税管理人が所得の支払い時および納税期間全体にわたって源泉徴収を行えなかった場合は、「署名」フィールドに番号 2 を記入して納税報告書を提出する義務があります。これは、2016 年 3 月 1 日までに行う必要があります。翌年(第5条)。 このような情報を税務当局に提供する手順は、2018 年 10 月 2 日付ロシア連邦税務局令の付録 No. 4 No. MMV-7-11/ に記載されていることに注意してください。

報告書の提出が遅れた場合には、200 ルーブルの賠償責任が課せられます。 各証明書 (第 1 条)、つまり個々の従業員のために作成されたフォームに対して。 虚偽の情報を含む証明書を提供した場合にも責任が課せられるようになりました。 このような報告ごとに、500 ルーブルの罰金を支払う必要があります。 () であり、税務当局が誤りを発見する前に税務職員が誤りを特定して修正する場合にのみ回避できます。

2019年はユニフォームにどんな変化があったのでしょうか?

この変更は主に技術的なものであり、所得、控除、税金を反映する手順には影響しません。

- セクション 1 には、会社の再編または清算に関する情報が含まれます。

- 第 2 条では、納税者の居住地に関する情報は除外されます。

- セクション 4 では、投資控除への言及は除外されます。

- セクション 5 の署名と文書署名者の権限の証明の行で、法的後継者が証明書に署名する可能性について言及されています。

したがって、主要セクションの記入方法は変わりません。

2019年証明書記入例

2019 年に記入する 2-NDFL 証明書フォームをダウンロードする前に、今年施行される規則 (12 月 31 日まで) についてもよく理解しておくことをお勧めします。

- セクション 1 では、税務代理人の名前とその基本的な詳細 (TIN、KPP、OKTMO コード) を指定する必要があります。

- セクション 2 には、個人に関する情報 (フルネーム、生年月日、パスポートの詳細) が含まれます。 前述の通り、住所を記載する必要はありません。

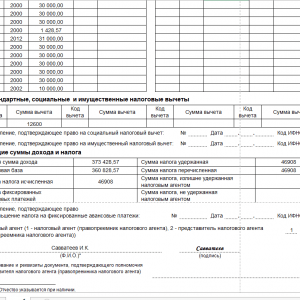

- セクション 3 には、納税者の所得が、支払月、所得コード、金額ごとに表示されます。

- セクション 4 では、個人に提供される税控除に関する情報を提供する必要があります。

- 年間の合計額:個人の所得と控除、税金の計算、源泉徴収、ロシア連邦の予算への移管がセクション5に反映されています。記入責任者の詳細もここに示されています。

- セクション 3 は税率ごとに完了します。 たとえば、従業員が非居住者で配当金を受け取っている場合、証明書のセクション 3 を 2 つとセクション 5 を 2 つ記入する必要があります。 賃金の場合は 30% 、配当の場合は 15% に分けて、適切な所得コードを示します。

2-NDFL 証明書フォーム (2018) およびフォームは、当社 Web サイトから無料でダウンロードできます。

2019 年の個人所得税証明書のサンプル-2

無料の証明書 2-NDFL 2019 をダウンロード (記入済みフォーム)

2019年の配当金証明書

2018年に会社が創業者(個人)に配当を支払った場合は、彼らのために証明書も作成し、連邦税務局に提出する必要がある。 2018 年のレポートの配当所得コードは 1010 です。税率は次のとおりです。

- 参加者が居住者の場合は 13%。

- 参加者がロシア連邦の非居住者の場合は 15%。

配当を受け取った会社の創設者がロシア連邦の居住者であり、同時に会社で賃金を受け取っている場合、配当は他の収入と同じセクション3に反映される必要があります。 この場合、別途セクション 3 に記入する必要はありません。