Lasi arī:

Mūsu laikā ir ļoti dārgi un grūti iegādāties mājokli kā personīgo īpašumu. Bez līdzekļu aizņemšanās parastam krievam to ir gandrīz neiespējami izdarīt. 2008. gadā notikušā globālā ekonomiskā krīze ne tikai negatīvi ietekmēja iedzīvotāju pirktspēju, bet arī apraka vairuma Krievijas iedzīvotāju sapņus iegādāties mājokli uz kredīta par minimālo gada procentu likmi. Taču bankas, cenšoties piesaistīt kredītņēmējus, pašas tiekas ar klientu pusceļā – atvieglo hipotekāro kredītu izsniegšanas nosacījumus, zemākas kredīta likmes un pirmo iemaksu apmēru. kļūst pieejamāka.

Hipotekārie kredīti no Krievijas Sberbank var būt pieņemama iespēja daudziem Krievijas pilsoņiem. Sberbank ir vairākas hipotēkas programmas privātpersonām ar dažādiem ienākumu līmeņiem (lai saņemtu kredītu, Jūsu ienākumu līmenim ir jābūt vismaz divreiz lielākam par ikmēneša kredīta maksājumu). Hipotekārā kredīta procentu likme un veids ir atkarīgi no aizdevuma nosacījumiem un apmēra, iegādājamā mājokļa veida, pirmās iemaksas un aizņēmēja ikmēneša algas vai cita veida ienākumiem.

Unikāls piedāvājums parastajiem Krievijas iedzīvotājiem ir akcija no Sberbank hipotēkas 10 10 10. Tās nozīme ir tāda, ka aizņēmējam tiek nodrošināts aizdevums uz 10 gadiem ar 10% gada likmi (rubļos) un ar sākotnējo iemaksu. tikai 10 % no iegādātā mājokļa izmaksām (apmaksā aizņēmējs). Pārējo iegādātā dzīvokļa izmaksu daļu (90%) jums nodrošinās Sberbank. Vēl viena patīkama Sberbank hipotēkas 10 10 10 aizdevuma iezīme ir komisijas maksas neesamība par aizdevuma izsniegšanu, kā arī tas, ka aizdevuma ķīla ir aizdotā dzīvokļa ķīla.

Visas Sberbank hipotekārā kredīta 10 10 10 priekšrocības un priekšrocības ir acīmredzamas, taču, tāpat kā jebkuram pievilcīgam piedāvājumam, tam ir daži ierobežojumi un nosacījumi. Pirmkārt, šis tips Aizdevums tiek izsniegts tikai mājoklim, kas ir norādīts īpašā Sberbank sarakstā. Tie ir dzīvokļi (apmēram 30 tūkstoši variantu), kas atrodas lielajās pilsētās un kurus būvē tikai tie attīstītāji, kuri ir noslēguši aizdevuma līgumus ar Sberbank. Tiem, kas vēlas iekļūt desmitniekā, būs jāizvēlas mājoklis no piedāvātā saraksta. Pretējā gadījumā klientam tiks piedāvāts cits hipotekārā kredīta variants, iespējams, ne tik izdevīgs, bet ar savām priekšrocībām.

Piemēram, tajā pašā Sberbankā jūs varat saņemt aizdevumu “8 8 8” (izsniegts uz 8 gadiem ar 8% gadā, trešie astoņi nozīmē jūsu pieteikuma izskatīšanas periodu). Bet sākotnējā maksa jums būs jāmaksā 50%. Un tā ir milzīga summa, ko parastam krievam ir grūti atļauties.

Vēl viena vienkārša hipotēkas iespēja ir “Hipotēka ar valdības atbalstu”. Labā lieta ir tā, ka jūs varat to atmaksāt pakāpeniski un lēni: vairāk nekā 30 gadus. Vēl viens pluss ir 20% pirmā iemaksa, bet kredīta gada likme ir 14,75% - un tas jau ir par daudz.

Lai izlemtu, kura hipotēkas programma jums ir vispiemērotākā un vai varat paļauties uz Sberbank piedāvāto hipotēku 10 10 10, jums ir “jāpaaugstina” ikmēneša procentu summa un jāsaskaņo ar ienākumu līmeni. Vienkāršāk un vienkāršāk to izdarīt Sberbank vietnē, kur ir instalēta tiešsaistes programma “Hipotēku kalkulators”. Ar to jūs varat ātri aprēķināt jebkura hipotekārā kredīta parametrus: cik lielu aizdevumu varat sagaidīt, cik daudz jums būs jāiemaksā bankā katru mēnesi, cik ilgi būs jūsu attiecības ar banku, un galu galā izlemt, vai jūs varat ņemt kredītu. Izpētot piedāvāto dzīvokļu variantu sarakstu un variējot to cenas, Jūs varat sasniegt Jums pieņemamu ikmēneša maksājuma summu, ar kuru Jums būs ērti dzīvot visus hipotekārā kredīta darbības gadus. Tomēr Hipotēku kalkulatoru var uzskatīt tikai par atsauces rīku, kas sniedz aptuvenu atbildi. Par precīzu un Detalizēta informācija jums būs jāapmeklē tuvākā Sberbank filiāle.

Lai saņemtu aizdevumu Sberbank hipotēkas programmā 10 10 10, jums jāveic vairākas vienkāršas darbības.

1. Aizpildiet pieteikuma anketu un savāc visu Pieprasītie dokumenti. Nepieciešamo dokumentu sarakstā ir: aizņēmēja pase, ienākumu un darba apliecība, dokumenti par finansējamo mājokli.

2. Nodrošiniet dokumentu paketi kopā ar pieteikumu jebkurai Krievijas Sberbank filiālei.

3. Sagaidiet bankas lēmumu un parakstiet aizdevuma līgumu.

4. Saņemiet nepieciešamos līdzekļus un kļūstiet par sava mājokļa īpašnieku un īpašnieku.

Ņemiet vērā arī to, ka Krievijas Sberbank aizņēmējam ir tiesības saņemt hipotekārā kredīta atlaidi vai atvieglojumus. Tas iekļauj:

Vienreizēja nodokļa atlaide mājokļa iegādei (valsts atmaksā aizņēmējam 13% no līdzekļiem no dzīvokļa iegādei iztērētās summas, bet ne vairāk kā 2 miljonus rubļu);

Iespēja noguldīt “maternitātes kapitālu” (naudu, ko valsts maksā māmiņām bērna piedzimšanas brīdī) kā maksājumu par hipotekāro kredītu;

Subsīdijas hipotekāro kredītu apmaksai jaunajām ģimenēm un militārpersonām.

Šodien ar pārliecību varam teikt, ka ar unikāla Sberbank piedāvājuma palīdzību Krievijā veiksmīgi attīstās mājokļu būvniecība, uzlabojas ekonomiskais klimats un tiek risinātas lielākās daļas Krievijas pilsoņu mājokļu problēmas.

Katra krievu ģimene sapņo par jauna mājokļa iegādi vai dzīves apstākļu uzlabošanu. Uzsākot īstenot dzīves apstākļu uzlabošanas plānus, ja trūkst nepieciešamo pašu līdzekļu, apsveriet hipotekārā kredīta iespējas no vadošajām Krievijas bankām, to nosacījumus, hipotēkas pirmo iemaksu un procentu likmi. Dažādas banku hipotēkas programmas piedāvā aizņēmējiem nosacījumus, kas, ja tie tiek izpildīti, samazinās procentu likme un hipotēkas avansa summu.

Kas ir pirmā iemaksa par hipotēku?

Viens no hipotekārā kredīta saņemšanas nosacījumiem ir aizņēmēja pienākums kā pirmo iemaksu veikt summu, kas dažādās bankās svārstās no 10 līdz 30% no iegādātā īpašuma izmaksām. Šo naudu sauc par hipotēkas pirmo iemaksu. Tas samazina aizņēmēja slogu attiecībā uz aizdevuma summu, finanšu saistībām un ikmēneša maksājumiem.

Kam tas vajadzīgs

Hipotēkas pirmā iemaksa ir nepieciešama, lai pierādītu, ka aizņēmējs nopietni vēlas veikt regulārus hipotēkas maksājumus. Ja pēc kredīta saņemšanas un nekustamā īpašuma iegādes pēkšņi mainīsies aizņēmēja plāni vai zudīs spēja samaksāt hipotēku, banka būs spiesta veikt ķīlas konfiskācijas no parādnieka un tās pārdošanas procedūru. Avanss šajā gadījumā segs bankas izmaksas par visām operācijām.

Hipotekārā kredīta summas samazināšana

Sākotnējo hipotēkas maksājumu aizņēmējs veic bankas kasē. Šajā gadījumā kopējā hipotekārā kredīta summa tiek samazināta par tā lielumu. Kalpo aizņēmēja spēja samaksāt uzreiz 25-30% no cenas papildu apstiprinājums bankai par tās spēju atmaksāt visu summu. Sākotnējās iemaksas apmēra palielināšana palielina kredīta pieteikumu apstiprināšanas līmeni. Tas ir svarīgi aizņēmējiem ar sliktu kredītvēsturi.

Samazināta aizdevuma procentu likme

Piedāvājot hipotēkas programmas bez pirmās iemaksas, bankas uzņemas paaugstinātus riskus, kas ir jākompensē. Jūsu pirmās iemaksas līmenis ietekmē jūsu hipotēkas procentu likmi. Pieaugot šim rādītājam, paaugstinās bankas uzticības līmenis aizņēmējam un samazinās aizdevuma summas neatmaksāšanas risks, kas izraisa procentu likmes samazināšanos.

Apdrošināšanas summas samazināšana

Hipotēkai ar pirmo iemaksu ir nepieciešama ķīlas un aizņēmēja dzīvības apdrošināšana. Hipotēka ar avansa maksājumu ne tikai samazina bāzi klienta saistību aprēķināšanai pret banku, bet arī samazina iegādātā īpašuma daļu, kurai nepieciešama apdrošināšana. Tas samazina aizņēmēja ikmēneša finansiālo slogu, lai atmaksātu parādu saskaņā ar aizdevuma līgumu.

Kādai jābūt pirmajai iemaksai par hipotēku?

Dažas bankas piedāvā programmas bez sākotnējā maksājuma vai ar minimālu summu. Šādos gadījumos viņi izmanto stingrāku pieeju aizņēmēja dokumentu un ienākumu apliecību pārbaudei. Bankai ir jābūt pārliecinātai par klienta maksātspēju, lai izpildītu savas saistības ilgtermiņa. Vidējais ilgums hipotekārā kreditēšana ir 10-15 gadi.

Kas nosaka pirmās iemaksas apmēru?

Ja neatkarīgais mājas novērtējums ir zemāks par pārdošanas cenu, sākotnējam maksājumam ir jāsedz starpība. Pirmās iemaksas apmērs ir atkarīgs no ekonomiskās situācijas nekustamā īpašuma tirgū. Mājokļu cenu samazināšanās iespējamības gadījumā banka ar avansa maksājumu apdrošina sevi pret naudas zaudēšanu līguma laušanas gadījumā. Ja nav avansa maksājuma un nepieciešamības pārdot ķīlu, aizdevējs saņem mazāk no sākotnēji ieguldītajiem līdzekļiem.

Minimālā pirmā iemaksa par hipotēku

Bankas prasības sākotnējā maksājuma summas minimālajam slieksnim ir atkarīgas no aizņēmēja uzticības līmeņa. Katrā konkrētajā gadījumā banka šo jautājumu risina diferencēti, ņemot vērā visu pieejamo informāciju par klientu. Minimālais ieguldījums lielākajai daļai vadošo Krievijas banku programmu ir 10%. Daži samazina to līdz nullei, bet piedāvā augstāku procentu likmi.

Dzīvoklis ar hipotēku ar pirmo iemaksu - Krievijas banku piedāvājumi

Uzziniet, kāda ir pirmā iemaksa par hipotēku Sberbank un citās bankās no Krievijas vadošo finanšu organizāciju hipotekārās kreditēšanas programmu saraksta. Interesanta ir Sberbank programma “Mājokļu iegāde būvniecības stadijā”:

- nosacījums hipotēkas saņemšanai – pirkums gatavā jaunbūvē;

- maksimālā summa ir 85% no mājokļa novērtētās vērtības;

- pirmā iemaksa no 15% no novērtētās vērtības;

- bāzes likme no 10,7% ar 0,7% atlaidi darījumu elektroniskai reģistrācijai. Izstrādātāju subsidēšanas gadījumos likme tiek samazināta par 2%;

- hipotēkas termiņš no 7 līdz 30 gadiem.

VTB banka piedāvā vairākas programmas hipotekāro kredītu ņēmējiem. VTB24 “Mājokļa iegādi primārajā tirgū” raksturo šādi punkti:

- nosacījums – jaunu dzīvokļu iegāde būvniecības stadijā esošajās mājās;

- maksimālā summa 60 miljoni rubļu;

- pirmā iemaksa par hipotēku no 10%;

- procentu likme ir 10,9% gadā, atceļot dzīvības apdrošināšanu, palielinās par 1%;

- termiņš līdz 30 gadiem;

- prasības aizņēmējam - nav nepieciešama pastāvīga reģistrācija hipotēkas saņemšanas vietā, ir iespējams reģistrēt ienākumus pamatdarba un nepilna laika darba vietā, izmantojot veidlapu 2-NDFL vai bankas paraugu.

Hipotēka jaunai ēkai no RosEvroBank ar nelielu pirmo iemaksu tiek nodrošināta ar šādiem nosacījumiem:

- pērkot dzīvokli būvējamā, pabeigtā vai ekspluatācijā nodotā ēkā;

- maksimālā summa līdz 20 miljoniem rubļu;

- sākotnējā iemaksa no 5%;

- procentu likme no 9,25%, ir programmas procentu likmes samazināšanai, maksājot vienreizējās maksas;

- periods no 7 līdz 30 gadiem.

Rosselkhozbank hipotekārais kredīts “Gatavo mājokļa iegāde no attīstītāja” ir piemērots daudziem aizņēmējiem tā īpašību dēļ:

- izsniegts ar mērķi iegādāties dzīvokli, dzīvokļus primārajā un otrreizējā tirgū, dzīvojamo māju ar zemes gabalu, zemes gabalu

- maksimālā summa 20 miljoni rubļu;

- sākuma maksājums vismaz 15%, jaunbūvē 20%, dzīvokļos 30%.

- fiksēta procentu likme no 7%;

- aizdevuma termiņš līdz 30 gadiem.

Jaunbūvju programma no Promsvyazbank ir vērsta uz nekustamā īpašuma iegādi no attīstītājiem, kas ir bankas partneri:

- stāvoklis – mājokļu iegāde jaunbūvēs no uzticamiem attīstītājiem;

- maksimālā summa līdz 30 miljoniem rubļu Maskavā un Sanktpēterburgā;

- sākotnējā iemaksa no 20%;

- procentu likme 10,9%;

- termiņš līdz 25 gadiem.

DeltaCredit bankas hipotēku programma “Ready Housing” ir paplašinājusi pielietojumu atbilstoši finansējamo nekustamo īpašumu veidiem:

- izsniegta rindu mājai, dzīvojamai ēkai vai tās daļai ar zemes gabalu;

- sākotnējais maksājums no 40%, pie 50% likme samazinās par 4%;

- procentu likme no 11%;

- aizdevuma termiņš no 3 līdz 25 gadiem.

Finanšu korporācijas Otkrytie programma “Secondary Housing” piedāvā ātru piekļuvi mājokļa hipotēkām ar zemu novērtēto vērtību:

- iespēja iegādāties mājokli otrreizējā tirgū un jaunbūvēs;

- maksimālā summa 3 miljoni rubļu;

- sākotnējā iemaksa no 20%;

- procentu likme no 13,25% jaunbūvēm un no 12,75% sekundārajiem mājokļiem;

- Nodrošinājuma apdrošināšana un īpašumtiesību apdrošināšana ir obligāta, ja no tās atsakāties, likme palielinās par 2%.

Programma “Mums ir jāpaņem!” ir atraktīva. no Metallinvestbank:

- maksimālā summa līdz 25 miljoniem rubļu;

- sākuma maksājums 10%;

- procentu likme 12,25%;

- periods no 1 līdz 25 gadiem.

“Nekustamā īpašuma iegāde otrreizējā tirgū” no Gazprombank, pateicoties labajiem nosacījumiem, piesaistīs lielu skaitu aizņēmēju:

- jebkura mājokļa iegāde otrreizējā tirgū;

- maksimālā summa līdz 45 miljoniem rubļu;

- sākuma summa 10%;

- procentu likme 10%;

- periods līdz 30 gadiem.

MTS Bank “Dzīvoklis otrreizējā tirgū” interesē AFK Sistema grupas uzņēmumu darbinieki:

- pērkot dzīvokli daudzdzīvokļu mājā;

- maksimālā summa 15 miljoni rubļu Maskavā un Sanktpēterburgā, 8 miljoni rubļu citos reģionos;

- sākotnējā iemaksa no 20 līdz 85%;

- procentu likme uz termiņu līdz 10 gadiem un avansa maksājums no 20 līdz 29% būs 14,5%;

- periods no 3 līdz 25 gadiem.

Kur dabūt naudu pirmajai iemaksai par hipotēku

Lai veiktu pirmo hipotēkas maksājumu, vispirms ir jāsakrāj līdzekļi. Šim nolūkam ir iespējams saņemt patēriņa kredītu komercbankās. Šim nolūkam ir iespējams izmantot kredītkarti. Papildinot karti labvēlības periodā, jums nebūs jāmaksā procenti par hipotēkas pirmajai iemaksai paņemto finanšu iestādes līdzekļu izlietojumu.

Pašu uzkrājumi

Lēmums iegādāties nekustamo īpašumu nerodas spontāni. Kādu laiku ir jākrāj nauda pirmajai iemaksai. Piesaistot pirkumam līdzaizņēmējus, no kuriem katrs var iemaksāt daļu no sākotnējā avansa. Ja pirkumā piedalās laulātie, atbildība par hipotēku attiecas uz abiem vienādi.

Patēriņa kredīts

Ja nav naudas sākotnējai iemaksai, šim mērķim iespējams paņemt patēriņa kredītu. Jāsaprot, ka šāds aizdevums tiek izsniegts līdz 500 tūkstošiem rubļu. Tas ir pietiekami ar 10% pirmo iemaksu dzīvokļiem, kuru vērtība nepārsniedz 5 miljonus rubļu. Ir vērts padomāt, ka patēriņa kredīta ņemšana pasliktina iespējas iegūt hipotēku.

Mātes kapitāls

“Maternitātes kapitālu” iespējams izmantot kā pirmo iemaksu aizdevuma līguma ietvaros. Pēc otrā bērna piedzimšanas vai adopcijas ģimene saņem apliecību par 453 026 rubļiem. Šie līdzekļi ir mērķtiecīgi un tos var tērēt bērna ārstēšanai, samaksai bērnudārzs, apmācību, samazināt hipotekārā kredīta pirmo iemaksu.

Kurš maksā pirmo iemaksu par hipotēku?

Pēc hipotekārā kredīta līguma parakstīšanas ir jāveic pirmā iemaksa. Tikai pēc tam banka maksās pārdevējam par klienta iegādāto īpašumu. Pirmā iemaksa tiek pārskaitīta bankai, iemaksājot skaidru naudu tās kasē. Maksājot pirmo iemaksu ar maternitātes kapitālu, to uz kontu pārskaita Krievijas pensiju fonds.

Kad veikt pirmo maksājumu

Lielākajā daļā banku programmās ir norādīts periods, kurā ir spēkā iespēja saņemt aizdevumu. Šajā periodā aizņēmējs atrod līdzekļus un veic hipotekārā kredīta pirmo iemaksu, apdrošina ķīlu un savu dzīvību. Tikai pēc tam tiek parakstīta hipotēkas līguma galīgā versija, un banka pārskaita visu pirkuma summu nekustamā īpašuma pārdevējam.

Video

Pirmā iemaksa ir nekustamā īpašuma pircēja personīgo līdzekļu summa, ko viņš maksā par tā pirkuma cenu. Trūkstošos līdzekļus pārdevējam nodrošina aizdevējs, kas ir hipotēkas līguma puse.

Ir svarīgi zināt! Pirmās iemaksas lielums ir svarīgs klienta maksātspējas rādītājs! Ja tas ir mazāks par bankai optimālajiem 15%, jums ir jābūt gatavam īpaši nosacījumišāda hipotēkas programma.

Aizņēmējiem, kuriem nav pietiekami daudz pašu kapitāla, 10 procentu pirmā iemaksas hipotēka ir ļoti populāra tās pieejamības dēļ.

Ir diezgan daudz banku, kas piedāvā paņemt atlikušos 90 procentus no aizņemtajiem līdzekļiem, lai veiktu pirkumu. Katra kredītiestāde, kas piedāvā nekustamo īpašumu pircējiem savu programmu 10 procentu apmērā no pašu līdzekļiem, cenšoties piesaistīt pēc iespējas vairāk klientu, piebilst izdevīgi nosacījumi hipotēkas ar tik mazu pirmo iemaksu.

Hipotēkas, kas nodrošinātas ar 10 procentiem no klienta pašu līdzekļiem, kas ir riskanti bankām, tiek izsniegtas ar divu veidu nosacījumiem:

- ir izplatīti;

- preferenciāls.

Lai iegādātos nekustamo īpašumu ar maksimālu ienesīgumu, par kuru sākotnējā iemaksa ir 10 procenti, rūpīgi jāizpēta vairāku banku līdzīgas programmas vienlaikus.

Hipotēku programmu trūkumi ar 10% pirmo iemaksu

Ja jums ir tikai desmit procenti no mājokļa izmaksām, tā iegāde uz kredīta ir diezgan vilinoša.

Taču, tā kā finanšu iestādes ar nelielu iemaksu riskē vairāk, tās papildus apdrošina sevi, pastiprinot dažas hipotēkas līguma pozīcijas.

Kas būtu jāpatur prātā, parakstot aizdevuma līgumu ar šādiem nosacījumiem?

Hipotēkas programma būs atšķirīga:

- paaugstināta procentu likme par aizņemto līdzekļu izmantošanu - parasti tarifa likmes starpība nav mazāka par 1%;

- nepieciešamība pēc klienta dzīvības, veselības, invaliditātes un mantiskā stāvokļa visaptverošās apdrošināšanas (apdrošināšana pret iespējamiem ar hipotēku iegādātā īpašuma bojājumiem);

- citi īpaši nosacījumi.

Ir noteikts vecuma ierobežojums dalībai hipotēkas programmās ar minimālo iespējamo pirmo iemaksu, pamatojoties uz tās pirkuma cenu. Tādējādi maksimālais iespējamais hipotēkas termiņš nemilitārajam personālam ir trīsdesmit gadi, bet militārpersonām - līdz četrdesmit piecu gadu vecuma sasniegšanai.

Bankas, kas izsniedz šādas hipotēkas

Uz to kredītiestāžu sarakstu, kuras izsniedz vispārīgie nosacījumi hipotēkas ar minimālo pirmo iemaksu, kas vienāda ar 10 procentiem no iegādātā mājokļa cenas, ietver:

- Banku centrs-Invest;

- Uralsib, lai reģistrētos PV par desmito daļu no īpašuma cenas, ir nepieciešams sertifikāts 2-NDFL formā;

- Binbank.

Centrs-Invest

Noslēdzot hipotēkas līgumu ar šo banku, un par dzīvokli maksājot ar savu naudu tikai 10% apmērā no tā pārdošanas cenas, pievilcīga ikmēneša procentu likme 10% apmērā būs tikai pieci gadi. Ja hipotēkas termiņš būs garāks, no sestā gada procentu likme pieaugs par diviem procentiem.

Sberbank

Viena no hipotekāro kredītu klientiem lojālākajām bankām Sberbank piedāvā noformēt kredītu sava mājokļa iegādei ar minimālo iespējamo pirmo iemaksu, ja:

- skaitītāju pircējs kredītā ietilpst īpašā mērķtiecīgā federālā programmā;

- sākotnējā iemaksa ir maternitātes kapitāls;

- nekustamā īpašuma pircējs ir profesionāla militārpersona (tā sauktā “Militārā hipotēka”);

- tiek refinansēti aizdevumi, kas saņemti no trešo pušu finanšu organizācijām;

- klients ir atvēris norēķinu kontu Sberbank algas kartes vai depozīta veidā vai jau ir veiksmīgi izpildījis kredītsaistības Sberbank pirms šādas hipotēkas noformēšanas.

Pilsoņi, kuri:

- ir oficiāli precējušies un nav sasnieguši 35 gadu vecumu;

- nepieder dzīvojamais īpašums;

- stāvēt īpašā rindā, lai uzlabotu savus dzīves apstākļus.

Lai saņemtu kredītu no Sberbank mājokļa iegādei, par darījumu samaksājot tikai desmito daļu no saviem līdzekļiem, ir jābūt oficiālam ienākumu avotam, kā arī darba pieredzei pēdējā darba vietā ne mazāk kā sešus kalendāros mēnešus. .

Hipotēka ar 10% pirmo iemaksu ar īpašiem nosacījumiem

Daudzas finanšu iestādes samazina savus riskus, izsniedzot klientiem hipotēkas ar 10 procentu pašmaksājumu:

- iekļauts preferenciālajās kategorijās;

- piedaloties īpašās programmās.

Dalība spec programmas

Izlikties labi apstākļi Hipotēkas ar pieticīgu, desmit procentu pirmo iemaksu ir pieejamas pilsoņiem, kuri:

- nodošana algas veikts uz bankas kontiem (kartēm), kas atvērti tajā pašā kredītiestādē, kurā izsniedza hipotekāro kredītu;

- pirmās iemaksas atmaksa iet ar līdzekļiem maternitātes kapitāls;

- Reģistrēta dalība valsts mērķprogrammā “Jaunā ģimene”.

Algu kartes

Ja kādam, kurš vēlas iegādāties dzīvokli ar hipotēku par nelielu pirmo iemaksu, iegādājoties, ir noteiktas kredītorganizācijas algas karte, tad šāds klients būs daudz lojālāks, tāpat kā piesakoties citiem kredītiem (arī patēriņa kredītiem).

Šādos gadījumos algas kartes īpašnieki var paļauties uz:

- ātra hipotēkas pieteikuma izskatīšana;

- hipotēkas likmes pazemināšana (ne visas bankas!);

- līdz minimumam samazinot nepieciešamos dokumentus, piesakoties hipotēkas kredītam.

Piemēram, VTB 24 Bank un VTB Bank of Moscow iepriecina savus algotos klientus, nodrošinot viņiem iespēju iegūt hipotēku ar 90% no aizdevuma ieņēmumiem no nekustamā īpašuma cenas, kam nepieciešami tikai trīs dokumenti:

- pase;

- algas karte;

- pensiju apdrošināšanas sertifikāts (SNILS).

Mātes kapitāls

Valsts izdotie līdzekļi maternitātes kapitāla veidā ir precīzi paredzēti, lai darbotos kā pirmā iemaksa mājokļa apstākļu uzlabošanai.

Saskaņā ar šīs federālās programmas noteikumiem hipotēkas sākotnējai iemaksai nav nepieciešami citi līdzekļi, pietiek uzrādīt atbilstošo mātes apliecību ar nebeidzamu derīguma termiņu.

Ar maternitātes kapitālu strādā šādas lielās kredītorganizācijas:

- Ak Bars Banka;

- Sberbank;

- Rosselkhozbank un citi.

Zīmīgi, ka VTB grupas banka joprojām kā pirmo iemaksu prasīs vismaz piecus procentus no savas naudas no īpašuma vērtības.

Raiffising savā drošības tīklā gāja vēl tālāk, prasot desmito daļu samaksāt pašam, pat ja klients iesniedza izziņu par saviem ienākumiem bankas nodrošinātajā formā.

Jauna ģimene un 10% no sākotnējiem līdzekļiem pirkumam

Īpašs valsts atbalsts mērķprogrammas veidā “Jaunā ģimene” saviem dalībniekiem, kuri sagaidījuši savu kārtu, piedāvā īpašu sertifikātu.

Ar šāda dokumenta palīdzību jaunie laulātie, kas jaunāki par 35 gadiem un kuriem ir bērns/bērni, var atmaksāt no 30 līdz 35 procentiem no iegādātā dzīvojamā īpašuma izmaksām. Trūkstošo summu ģimene saņem, ņemot hipotēku.

Tajā pašā laikā, atkarībā no konkrētās finanšu institūcijas, kas nodrošina aizņemtos līdzekļus, hipotēkas nosacījumi, ņemot vērā maternitātes kapitālu, ir atšķirīgi.

Tādējādi Rosselkhozbank ir nodrošinājusi šādu programmu:

- maksājums ar matkapital palīdzību desmitās daļas apmērā no cenas par nekustamo īpašumu sekundārajās vai īrētās mājās, kuras ir izturējušas tieslietu sistēmu;

- maksājums, izmantojot matkapitalu, par divdesmito daļu no cenas par nekustamo īpašumu jaunbūvē.

- Sberbank izsniedz hipotēku jaunai ģimenei, atmaksājot paklāju. kapitāls 20 procenti no sākotnējām izmaksām.

Nekustamā īpašuma iegāde, kas nodrošināta ar esošo īpašumu

Hipotēka ir finansiāli dārgs pasākums, it īpaši, ja runa ir par pirmo iemaksu. Tomēr bez tā var iztikt, bet vai tas tiešām ir tik izdevīgi, vai ir jēga uzkrāt vienreizējai iemaksai? Runāja ar ekspertiem

Cik procentus izvēlēties

Pirmās iemaksas summa par hipotēku var svārstīties no 0 līdz 80%. Ir vērts saprast, ka jo mazāka iemaksa, jo augstāka ir procentu likme. Labāk ir izvirzīt sev mērķi nekavējoties segt pusi no mājokļa izmaksām. Tādā veidā vari rēķināties ar izdevīgākiem hipotēkas nosacījumiem.

izpilddirektors Rezidential Group Sergejs Iljasajevs atzīmē, ka bankas ir gatavas aizdot kredītņēmējiem, kas iemaksā 50–60% no dzīvokļa izmaksām. Ja cilvēkam ir pirmā iemaksa no 5 līdz 10% vai viņam nav uzkrājumu, viņš ir riskants cilvēks, tāpēc likme pieaug. Ja nosegti visi 80%, piemērotākais risinājums būtu kvadrātmetru iegāde uz nomaksu no attīstītāja.

Šim viedoklim piekrīt arī NDV-Real Estate Hipotēku nodaļas vadītāja Kristīna Šulgina: “Aizdevumu ir vērts ņemt tad, kad pirmajai iemaksai ir iekrāti vismaz 50% no nākotnes mājokļa izmaksām. Turklāt šādi veidosies ieradums regulāri krāt naudu un varēsi rēķināties ar labākiem nosacījumiem no bankas, piemēram, samazinātu ikmēneša maksājumu vai koriģētu kredīta atmaksas termiņu.”

Kā atzīmē Paklausīgās naudas kluba priekšsēdētāja Anfisa Egorova, ir vēl viens būtisks arguments par labu pirmajai iemaksai 50% apmērā un vairāk. “Kad jums pieder lielākā daļa mājas, ar hipotēkas ņemšanu saistīts daudz mazāks risks. Ja nekustamā īpašuma cenas samazināsies, jūsu iegādātais mājoklis būs mazāks nekā jūsu hipotekārā parāda summa. Ja kredītu vairs nespēsi atmaksāt, kļūsi par šīs situācijas ķīlnieku, jo summa no kvadrātmetru pārdošanas nespēs segt parādu bankai.”

Zema pirmā iemaksa, pēc Anfisas Egorovas domām, radīs ne tikai augstāku procentu likmi, bet arī vairākus papildu izdevumus, piemēram, papildu apdrošināšana.

Hipotēka bez pirmās iemaksas

No pirmā acu uzmetiena šī iespēja šķiet pievilcīga, taču produktam var būt daži ierobežojumi. Mājoklim tiek izsniegta hipotēka, neveicot pirmo iemaksu otrreizējā tirgū, iegādājoties dzīvokli tikai noteiktā jaunbūvē (ko piedāvā attīstītāji kopā ar bankām) vai sniedzot papildus ķīlu nekustamā īpašuma veidā. Likmes šādiem aizdevumiem svārstās no 15 līdz 28% gadā, tāpēc tiem, kas vēlas pieteikties šādam aizdevumam, tiek izvirzītas augstākas ienākumu prasības.

Kā piemēru Sergejs Iljasajevs sniedz aprēķinu.

Apsveriet Krievijas Sberbank piedāvājumu “Akcija jaunbūvēm - likme 10,9%, kas ir spēkā no 2017. gada 20. februāra līdz 31. maijam. Aizdevuma termiņš līdz 30 gadiem, pirmās iemaksas summa no 15%.

Pieņemsim, ka klients vēlas iegādāties dzīvokli 37,2 kvadrātmetru platībā. m, kuru izmaksas ir 2 889 000 rubļu.

Saskaņā ar Nacionālā biroja datiem kredītvēstures Vidēji aizņēmēji atmaksā hipotēku 14 gados un 9 mēnešos. Noapaļosim šo periodu līdz 15 gadiem. Tajā pašā laikā ņemsim vērā, ka likme nemainīsies visā aizdevuma periodā, un nebūs arī priekšlaicīgas atmaksas.

Ja pircējs iemaksā 15% no dzīvokļa izmaksām (RUB 433 350), viņam jāmaksā 27 756,84 RUB mēnesī. Aizdevuma termiņa beigās būs galīgās pārmaksas summa RUB 2 540 579,63. (87,9% no dzīvokļa pašizmaksas).

Tagad apskatīsim nosacījumus hipotēkas saņemšanai bez pirmās iemaksas no Vozrozhdenie Bank. Finanšu iestāde aizņēmējam var izsniegt aizdevumu ar likmi 12,95% gadā (noapaļojot līdz 13%).

Tā kā irn.ru kalkulators neaprēķina ar pirmo iemaksu 0%, mēs to norādīsim uz 1%. Iegādājoties šo dzīvokli, tie būs 28 890 rubļi. Kredīta ikmēneša maksājuma summa ir 36 187,32 RUB, un kopējā pārmaksa ir RUB 3 653 606,52(126,5% no dzīvokļa pašizmaksas).

Salīdzinot ar Sberbank noteikumiem, pārmaksas summa ir par 1 113 026,89 rubļiem vairāk. Līdz ar to klientam izdevīgāk ir uzkrāt pirmajai iemaksai.

Kā ietaupīt pirmajai iemaksai

Ir vairāki veidi, kā iegūt līdzekļus pirmajai iemaksai, lai mājokļa kredīts būtu lētāks.

1. Izmantot, kas ir piemērots, ja pirmās iemaksas summa ir vienāda vai lielāka par pabalsta summu. Šis aizdevums pieejams tikai jaunām ģimenēm ar diviem vai vairāk bērniem. Ja daļa no maternitātes kapitāla jau ir iztērēta, atlikušos līdzekļus nevar izmantot kā pirmo iemaksu - tiek pieņemta tikai pilna summa. Neiztērēto naudas daļu var pārskaitīt hipotēkas nomaksai.

2. Paņem patēriņa kredītu, būdams gatavs veikt maksājumus par diviem kredītiem vienlaikus. Ir viens “bet” – ja banka konstatē, ka puse no ģimenes ienākumiem tiek tērēta parādu dzēšanai, tad nāksies apsvērt citas iespējas sava mājokļa iegādei. Ir svarīgi iepriekš aprēķināt, lai maksājumi patēriņa kredīts neatcēla vēlmi ietaupīt uz hipotēkas.

3. Ieķīlāt esošo nekustamo īpašumu. Taču, lai cik tas maksātu, ne viena vien banka piešķirs kredītu 100% apmērā no ieķīlātās mantas summas. Bieži vien tas nav lielāks par 70–80%. Depozīts jāatrodas pieteikuma vietā. Izņēmums ir ķīla dzīvokļu veidā Maskavā un Maskavas apgabalā, kas ir likvīdākie un kurus pieņem bankas visā valstī.

4. Ietaupiet paši. Vadošais partneris un dibinātājs starptautiska kompānija Anderida Financial Group (AFG) Aleksejs Tarapovskis iesaka: “Ja jūsu ienākumi ir vienādi ar jūsu izdevumiem, vispirms ietaupiet nelielu naudas daļu, piemēram, 3-5% mēnesī. Šāda summa būs ērta, taču ar to viennozīmīgi ir par maz, lai sasniegtu rezultātus, tāpēc to ieteicams katru mēnesi pamazām palielināt, samazinot citas izdevumu pozīcijas, līdz izdosies ietaupīt 20–30% no saviem ienākumiem. Ja jūsu ienākumi pārsniedz jūsu izdevumus, ir jēga visu lieko ietaupīt." Sergejs Iljasajevs atzīmē, ka, lai ietaupītu uzkrātos līdzekļus no inflācijas, klienti tos var noguldīt bankā. Tajā pašā laikā labāk, lai tā tiktu iekļauta Krievijas lielāko finanšu un kredītiestāžu TOP 30.

Lai maksātu mazāk par hipotēku, ir vērts uzkrāt pirmo iemaksu. Jo vairāk naudas varēsiet savākt, jo lielāku finansiālo brīvību iegūsiet ilgtermiņā.

Hipotēka ar pirmo iemaksu 10% ir optimālais risinājums lielākajai daļai aizņēmēju. Kā liecina analītiskie pētījumi, hipotekārās kreditēšanas tirgū šāds piedāvājums ir ļoti reti sastopams. Lielākoties kredītu programmas ieteikt pirmo iemaksu 15, 30, 50 un pat 70%. Izdomāsim, vai šodien ir iespējams saņemt hipotekāro kredītu ar tik mazu pirmo iemaksu.

Kāpēc bankas veic iemaksas par hipotekārajiem kredītiem?

Cenas par dzīvojamo nekustamo īpašumu Maskavā un Maskavas reģionā ir nepamatoti augstas. Mājokļa iegādei būs nepieciešama iespaidīga kredīta summa, kuru pirms termiņa var atmaksāt tikai 8% kredītņēmēju. Lai nezaudētu sniegtos kredītresursus, bankas rūpīgi pārbauda klienta finansiālo stabilitāti.

Pirmā iemaksa ir sava veida apliecinājums potenciālā aizņēmēja nodomu nopietnībai. Pamatojoties uz to, banka novērtē klienta maksātspēju.

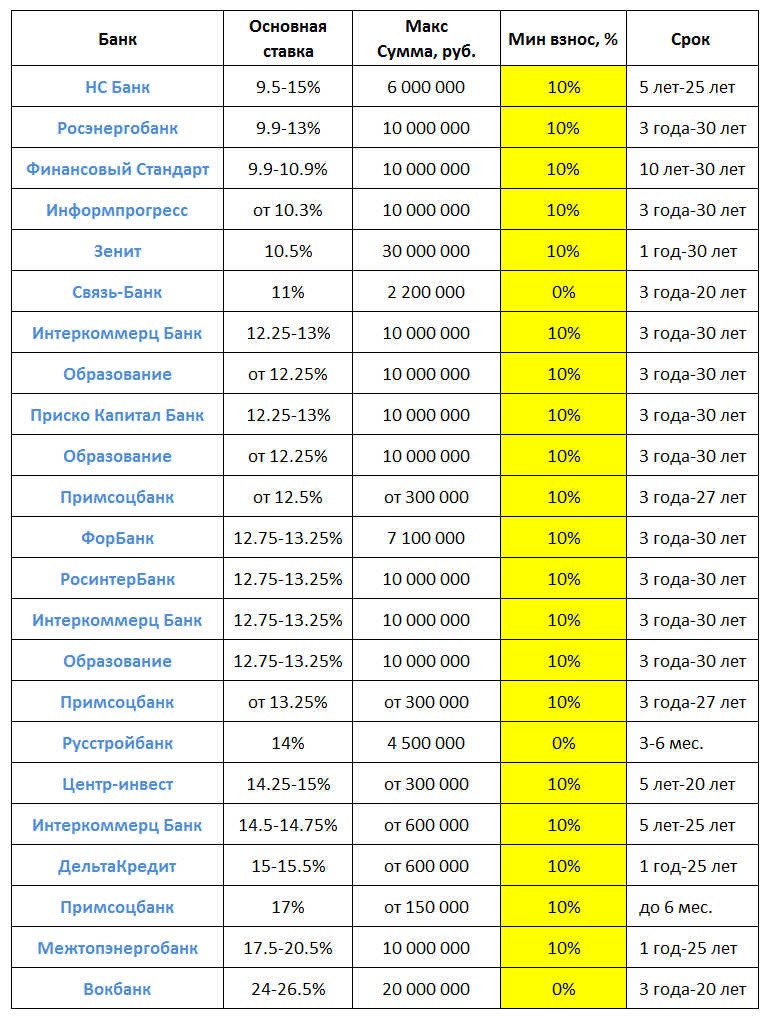

Šeit ir 5 labākās bankas, kas piedāvā šādas hipotēkas (noklikšķināmas)

Mūsdienās hipotekārā kredīta minimālā pirmā iemaksa ir 10% gadā. Ir ļoti maz banku, kur ar šādiem nosacījumiem var saņemt kredītu. Vienīgais trūkums kredītam ar 10 procentu pirmo iemaksu ir tā nosacījumu stingrāki.

1. tabulā parādīti populāri hipotekāro kredītu piedāvājumi ar iespējamu pirmo iemaksu 10% apmērā.

1. tabula “Hipotēka ar pirmo iemaksu 10 procentu apmērā: priekšlikumu pārskats”

Jūs varat ņemt hipotēku ar minimālu maksājumu ļoti reāli no Sberbank. Taču šo procedūru sarežģīs nepieciešamība iesniegt papildu dokumentus.

Piemēram, lai saņemtu kredītu “Jaunā ģimene”, nepieciešams, lai hipotēkas pieteikšanas brīdī vismaz vienam no laulātajiem būtu jābūt jaunākam par 35 gadiem. Papildus laulības apliecībai būs nepieciešami dokumenti, kas apliecina bērna dzimšanu (dzimšanas apliecība vai pase bērniem, kas vecāki par 14 gadiem).

Papildus Sberbank, pārredzami nosacījumi par hipotekārie kredīti piedāvā Gazprombank un VTB 24. Tomēr mērķauditorijai ir ierobežojums. Pirmā iemaksa 10 procentu apmērā iespējama tikai militārpersonām.

Citu banku piedāvājumi nav gluži caurspīdīgi, kā šķiet pirmajā mirklī. Turklāt 1. tabulā ir norādītas tikai minimālās likmes. Praksē tie izrādās daudz augstāki.

Rīsi. 1. “Hipotekāro kredītu izsniegšanas analīze pēc “pirmās iemaksas” kritērija”

Tātad mājokļa kredīti ar sākotnējo iemaksu 15% apmērā no iegādātā mājokļa izmaksām ir īpaši pieprasīti kredītņēmēju vidū. Šī nozīme nav nejauša. 15% ir minimālais slieksnis lielākajai daļai hipotēkas programmu.

Vismazākais pieprasījums bija pēc kredītiem ar iemaksu 70%. Parasti aizņēmēji ar šādu summu neizmanto hipotēkas programmas. Lai apmierinātu savas vajadzības pēc finanšu resursiem, viņi ņem patēriņa kredītus.

Apkoposim rezultātus. Šķiet, ka ir iespējams ņemt hipotēku tikai ar 10% no iegādātā mājokļa izmaksām. Sberbank nodrošina visizdevīgākos nosacījumus hipotekārajiem aizdevumiem. Pievērsiet uzmanību tās sezonas piedāvājumiem.