Ky artikull është për njerëz si unë. Për ata që tashmë janë të lodhur duke lëvizur nga një vend në tjetrin, çdo herë duke transportuar gjithnjë e më shumë gjëra. Për ata që janë të lodhur duke u mësuar çdo herë, dhe më pas duke u larguar nga gjiri në zonë dhe apartament. Për ata që tashmë thjesht ndihen inferiorë për shkak të konflikteve të rregullta me pronarët. Për ata që ëndërrojnë të kenë folenë e tyre komode, ndoshta të vogël dhe jo në zonën më të mirë, por të tyren.

Fillimisht, duhet të kontaktoni bankën për të llogaritur shumën maksimale që mund t'ju jepet. E gjitha varet nga paga juaj zyrtare ose gjysmë zyrtare. Gjysmëzyrtare - kur departamenti i kontabilitetit të ndërmarrjes suaj pranon të plotësojë një certifikatë të të ardhurave tuaja në formën e një banke ose në formën e saj me një vulë dhe nënshkrime të personave përgjegjës, dhe banka pranon ta pranojë këtë. Disa banka mund të llogarisin të ardhurat totale të të gjithë anëtarëve të familjes, gjë që gjithashtu rrit ndjeshëm shumën e kredisë. Duhet pasur parasysh që pagesa mujore nuk duhet të kalojë 45-50% të të ardhurave.

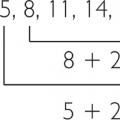

Pagesa mujore është interes plus principal. Për të llogaritur se sa principal duhet të shlyeni në muaj, shuma e kredisë pjesëtohet me numrin e muajve që përbëjnë afatin e kredisë. Shembull:

Shuma e kredisë është 900,000 rubla.

Afati i kredisë është 20 vjet.

Kështu, ne shumëzojmë 20 vjet me 12, marrim 240 muaj; 900,000 e ndarë me 240 muaj - 3,750 rubla. Një shumë shumë e këndshme, frymëzuese, e çiltër - veçanërisht bazuar në çmimet aktuale për apartamentet me qira.

- Shuma e principalit shumëzohet me normën e interesit dhe numrin e ditëve në muajin për të cilin është bërë llogaritja dhe pjesëtohet me numrin e ditëve në vit.

Shembull:

Shuma e borxhit kryesor (huasë) është 900,000 rubla.

Norma e interesit të kredisë është 12.5% në vit.

Ne llogarisim interesin për muajin maj, në të cilin ka 31 ditë:

900,000 × 12,5% x 31 / 365 = 9554 rubla 79 kopecks.

Rezulton se pagesa jonë mujore është 3750 + 9554.79 = 13304.79.

Jo më shumë argëtim. Duke qenë se kjo nuk duhet të jetë më shumë se 45-50% e të ardhurave. Le të llogarisim nëse pagesa prej 13304.79 është 45% e të ardhurave tona, atëherë të ardhurat duhet të jenë të paktën 29566.20 (13304.79 * 100/45). Nga momentet e pakëndshme - për 900,000 rubla nuk ka gjasa të gjesh ndonjë gjë normale. Kjo është, ju duhet të keni kapital fillestar, ose të merrni të zakonshmen kredia konsumatore në një bankë tjetër dhe kalojini si tuajat.

Opsioni me një kredi shtesë "në anën" është mjaft i zakonshëm (e bëra vetë) - kjo mund të ndihmojë nëse po flasim për shuma të vogla, por shlyerja e disa kredive është me të vërtetë shumë e vështirë. Këtu duhet të llogaritni me ndjeshmëri aftësitë tuaja, natyrisht, në krahasim me mungesën e strehimit dhe stabilitetit, kjo duket si lojë fëmijësh.

Por të futesh në një vrimë borxhi është mjaft e thjeshtë, shumë gjëra të paparashikuara mund të ndodhin në jetë. Dhe në një situatë të vështirë, ekziston rreziku jo vetëm për të humbur banesat e fituara rishtazi, por edhe për të "dëmtuar" reputacionin e dikujt: moskthim, vonesë dhe, në përputhje me rrethanat, të dobët histori krediti mund t'i japë fund planeve tuaja për një hipotekë në të ardhmen.

Pasi të keni llogaritur shumën maksimale dhe duke ju miratuar nga banka si huamarrës i ardhshëm, mund të filloni të kërkoni një objekt, të hartoni një marrëveshje paraprake shitblerjeje dhe, mbi bazën e saj, një marrëveshje kredie.

Ju lutemi vini re se jo çdo apartamenti do t'i jepet një hipotekë. Shumica e bankave vendosin kufizime për sa i përket "moshës" së ndërtesës, numrit të kateve, etj. Kërkesat e zakonshme: shtëpia duhet të jetë jo më e vjetër se 30 vjet, jo më pak se tre kate dhe që apartamenti juaj të mos jetë në kati i pare ose i fundit i pallatit etj.

Dhomat në apartamentet komunale, dhe shpesh edhe "konviktet" (ose të ashtuquajturat "familje të vogla"), zakonisht nuk japin një hipotekë - kjo banesë nuk është e përshtatshme për të siguruar një kredi. Ndonjëherë mund të kapërceni cilindo nga këto kufizime: merrni një kredi për më pak se 50% të kostos së strehimit, domethënë, duhet të keni tashmë pjesën më të madhe të parave.

Por jo të gjitha bankat do ta takojnë një huamarrës të tillë në gjysmë të rrugës - ato do të ofrojnë të marrin një kredi të rregullt konsumatore, dhe ky është një afat më i shkurtër, më shumë norma e interesit dhe, bazuar në këta dy tregues, pagesat mujore të tepërta.

Në disa institucione krediti, përveç pengimit të një apartamenti, mund të organizoni edhe një garanci, atëherë banka mund të "bëjë një sy qorr" ndaj një "joformati" të strehimit të zgjedhur - përveç nëse, natyrisht, në përgjithësi keni bërë një përshtypje të favorshme. Kështu - nën garancinë shtesë - më nxorrën jashtë.

Në procesin e regjistrimit, shitësi i banesave do të duhet të komunikojë ngushtë me bankën: ai gjithashtu do të duhet të vizitojë bankën, ka shumë të ngjarë më shumë se një herë - shumica e transaksioneve të hipotekave ndodhin përmes një kasaforte. Në prani të shitësit, blerësit dhe përfaqësuesit të bankës, paratë futen në një kasafortë dhe tërhiqen në të njëjtën përbërje pasi regjistrimi shtetëror pronësia e blerësit, pra ju. Kjo, natyrisht, mund të irritojë shitësin, kështu që është më mirë të diskutoni gjithçka paraprakisht.

Kur aplikoni për një hipotekë, duhet të llogaritni menjëherë kostot shtesë: komisionin për shqyrtimin e një kërkese për kredi, për regjistrimin e një qelie, kostot e regjistrimit të të drejtave pronësore dhe veçanërisht sigurimin. Brenda një muaji pas blerjes, ju duhet të bëni 3 lloje sigurimesh: titullin e pronësisë (i siguruar një herë), jetën dhe, në fakt, pronën - këto janë pagesa të rregullta një herë në vit, jo aq të mëdha, por gjithsesi.

Ekziston edhe një pikë e këndshme monetare këtu: në përputhje me Kodin Tatimor, ju keni të drejtë për një zbritje të pronës - kjo është 13% e kostos së banesës dhe 13% e shumës së interesit të paguar. Kjo është e gjitha nëse paga juaj është zyrtare, pra paguani tatimin mbi të ardhurat brenda shumës së saj dhe paratë do të kthehen. Gjatë viteve të para, kjo do të jetë një ndihmë e rëndësishme për buxhetin. Është kontrolluar nga përvoja personale.

Dhe në përgjithësi - gjëja kryesore është të mbijetoni vitin e parë, mirë, ndoshta dy, të kafshoni plumbin dhe të mbijetoni. Gradualisht, pagesat zvogëlohen, të ardhurat rriten dhe kostoja e pagimit të kredisë nuk është më aq e dukshme, madje mund të filloni ngadalë ta shlyeni atë përpara afatit. Dhe më e rëndësishmja - ia vlen! Të paguash për banesën tënde është shumë më e këndshme sesa t'ia japësh me qira një të huaji.

Pra, mos lejoni që vështirësitë në dizajn t'ju ndalojnë dhe mos t'ju trembin, dhe ky artikull do të jetë një sugjerim i dobishëm në disa detaje.

Një kredi hipotekore është një kredi afatgjatë e synuar për blerjen e një shtëpie, e cila bëhet kolateral deri në shlyerjen e kredisë. Pasuritë e paluajtshme në pronësi të huamarrësit mund të shërbejnë gjithashtu si kolateral. Për herë të parë termi "hipotekë" u shfaq në Greqi në fillim të shekullit VI. Kështu quhej detyrimi i debitorit ndaj kreditorit, kur toka shërbente si garanci.

Një kredi hipotekare jepet për një afat të gjatë - 30 vjet ose më shumë, dhe norma e interesit për një kredi hipotekare është më e ulët se për llojet e tjera të huadhënies. Janë këta faktorë që i bëjnë hipotekat një mënyrë popullore për zgjidhjen e problemit të strehimit për ata që nuk mund të paguajnë menjëherë koston e plotë të pasurive të paluajtshme, por kanë nevojë për një përmirësim të shpejtë të kushteve të jetesës. Megjithatë, kërkesat për huamarrësit e ardhshëm janë më të larta se sa për llojet e tjera të huadhënies: si për konfirmimin e të ardhurave ashtu edhe për përvojën e punës. Shpesh, si një nga kushtet për dhënien e një kredie, banka parashtron kërkesën e sigurimit të hipotekës. Zakonisht bëhet një kërkesë tjetër - huamarrësi jep një kontribut fillestar, shuma e të cilit varion nga 10% në 30% të çmimit të blerjes, megjithëse në treg ka programe pa paradhënie dhe me një kontribut fillestar në formën e kapitali i lindjes.

Nëse një kredi për blerjen e një apartamenti është dhënë pa peng pasuri të paluajtshme si garanci, por, për shembull, nën garancinë e një individi ose kundër garancisë së një pasurie tjetër, ajo nuk mund të quhet hipotekë.

Mundësitë dhe përgjegjësitë në huadhënien hipotekore

Ata që hasin për herë të parë huadhënien hipotekore kanë përshtypjen se hipotekat janë të vështira, të gjata dhe të shtrenjta. Sidoqoftë, nëse konsideroni me kujdes zgjedhjen e një programi kredie, mësoni për përfitimet e mundshme, zgjidhni një mënyrë të përshtatshme për të shlyer një kredi dhe vlerësoni saktë shpenzimet e ardhshme, një hipotekë mund të bëhet më e lehtë dhe më e lehtë. mënyrë të shpejtë përmirësoni kushtet tuaja të jetesës.

Si mund të përdorni një kredi hipotekare

Një kredi hipotekare mund të merret për një qëllim specifik:

. për blerjen e banesave të përfunduara;

për blerjen e një trualli në të cilin ndodhet një ndërtesë banimi ose është planifikuar ndërtimi i saj;

për të paguar për një kontratë për ndërtimin e banesave (ose pjesëmarrjen në ndërtimin e një ndërtese banimi ose apartamenti). Në këtë rast, kolaterali për kredinë do të jetë prona ose të drejtat e fituara sipas një marrëveshjeje për ndërtimin e banesave.

Kreditë hipotekare gjithashtu mund të jenë jo të synuara dhe ofrohen:

Siguruar nga prona në pronësi të huamarrësit dhe mund të përdoret për çdo nevojë.

për të shlyer një kredi hipotekore të marrë më parë (nganjëherë bankat e quajnë këtë kredi rifinancim).

Pagesa e kredisë nuk mund të kalojë një përqindje të caktuar të të ardhurave tuaja, zakonisht 40-50% (raporti pagesë/të ardhura). Në të njëjtën kohë, taksat dhe shpenzimet për detyrimet financiare ekzistuese (pagesat për kreditë e marra më parë, kreditë, kreditë, alimentacioni, etj.) zbriten paraprakisht nga të ardhurat tuaja.

Për shembull, ju dëshironi të merrni një kredi prej 2 milion rubla për një periudhë prej 15 vjetësh. Në të njëjtën kohë, të ardhurat tuaja mujore janë 40 mijë rubla. Shuma e parallogaritur e pagesës mujore të kredisë është 23 mijë rubla. Sidoqoftë, pagesa e kredisë hipotekore nuk mund të kalojë 50% të të ardhurave të huamarrësit, prandaj, në kushte të tilla, nuk do të mund të merrni shumën e kërkuar - raporti pagesë/të ardhura tejkalon treguesin e lejuar.

Për të marrë një kredi për shumën e deklaruar, do t'ju duhet të rrisni periudhën e shlyerjes së kredisë ose të gjeni një bashkëhuamarrës (Bashkëhuamarrësi është një person që ka të drejta dhe detyrime të barabarta me huamarrësin, duke përfshirë përgjegjësinë e përbashkët dhe individualisht ndaj banka për shlyerjen e kredisë), të ardhurat e së cilës do të kompensojnë mungesën e fondeve tuaja.

Shuma e një kredie hipotekore është gjithmonë e lidhur me vlerën e pronës së fituar - ky është i ashtuquajturi raporti kredi/kolateral. Shuma e kredisë nuk mund të kalojë diferencën midis vlerës së shtëpisë (shuma me të cilën vlerësohet prona që planifikoni të blini) dhe shumës që ju kërkohet të paguani si paradhënie për shtëpinë nga fondet tuaja.

Për shembull, ju blini një apartament, i cili vlerësohet në 5 milion rubla. Pagesa fillestare është 30% - 1.5 milion rubla. Shuma maksimale e kredisë që mund të merrni është 3.5 milion rubla.

Shuma e kredisë rritet ose zvogëlohet në varësi të kohës që merrni një kredi.

Sa më i gjatë të jetë afati i shlyerjes së kredisë, aq më shumë mund të merrni, për faktin se madhësia e pagesës së kredisë është zvogëluar.

Për shembull, ju jeni gati të paguani jo më shumë se 20 mijë rubla në muaj për një kredi hipotekore. Në të njëjtën kohë, keni nevojë për një kredi për 2 milion rubla. Nëse merrni një kredi për 15 vjet, atëherë pagesa do të jetë 23 mijë rubla. Për të ulur pagesën në 20 mijë rubla, periudha e shlyerjes së kredisë duhet të rritet në 20 vjet.

Çdo program hipotekor ka kufizime në afatin e kredisë që lidhet me moshën e huamarrësit. Si rregull, afati maksimal i kredisë është i barabartë me periudhën kohore që nga momenti i marrjes së kredisë deri sa huamarrësi të arrijë moshën e pensionit.

Për shembull, afati maksimal i kredisë sipas kushteve të programit të hipotekës është 30 vjet. Megjithatë, nëse një grua tridhjetëvjeçare merr një kredi, ajo do të mund ta marrë atë për jo më shumë se 25 vjet. Nëse një burrë dyzet vjeçar merr një kredi, atëherë afati i huasë nuk është më shumë se 20 vjet.

Nëse dëshironi të rrisni shumën e kredisë, mund të tërheqni huamarrës shtesë (bashkëhuamarrës).

Nëse një kredi u jepet disa huamarrësve njëherësh, atëherë të ardhurat totale të të gjithë huamarrësve merren parasysh për të llogaritur raportin pagesë/të ardhura. Sa më të mëdha të jenë të ardhurat totale, aq më e madhe është shuma maksimale e kredisë në dispozicion të tyre.

Për shembull, ju dëshironi të merrni një kredi për 2 milion rubla. Të ardhurat tuaja janë 35 mijë rubla në muaj. Afati maksimal i kredisë është 20 vjet. Pagesa mujore e kredisë duhet të jetë së paku 20 mijë rubla, por sipas kushteve të kredisë, nuk mund të paguani më shumë se 50% të të ardhurave tuaja në kredi, që është 17,5 mijë rubla.

Për shembull, motra juaj mund të bëhet një bashkë-huamarrëse, të ardhurat mujore të së cilës janë 30 mijë rubla. Në këtë rast, të ardhurat tuaja totale do të arrijnë 65 mijë rubla. Pagesa e kredisë do të jetë 20 mijë rubla - kjo është shumë më pak se 50% e të ardhurave totale, dhe ju mund të merrni shumën e kërkuar të kredisë.

Çfarë është një hipotekë

Konfirmimi i detyrimit të huamarrësit për të shlyer plotësisht kredinë hipotekore është një hipotekë - një dokument i veçantë që lëshohet pas marrjes së një kredie hipotekore. Pronari i hipotekës ka të drejtë të kërkojë shlyerjen e kredisë sipas kushteve të përcaktuara nga marrëveshja e huasë.

Pronari i hipotekës bëhet huadhënës - organizata që ju ka lëshuar një kredi hipotekore. Huadhënësi mund të veprojë përmes përfaqësuesit të tij - një agjent shërbimi, i cili, në emër të mbajtësit të hipotekës, kontrollon marrjen e pagesave për kredinë dhe zgjidh çështjet që lidhen me shërbimin e kredisë: u siguron huamarrësve certifikata dhe leje të ndryshme, për shembull, ndryshimi i kompanisë së sigurimeve, në rizhvillimin. Nëse është e nevojshme, agjenti i shërbimit merret me problemet që lidhen me shlyerjen e kredisë, si dhe me rifinancimin, ristrukturimin, shitjen e kolateralit, etj.

Nëse keni blerë një shtëpi me hipotekë, ajo bëhet pronë juaj. Megjithatë, e drejta për të disponuar një banesë të tillë është e kufizuar për faktin se ajo është lënë peng te kreditori (banka).

Në banesat me hipotekë, ju mund të regjistroni anëtarët e familjes tuaj pa kufizime. Mund të lihet me trashëgim, megjithatë, së bashku me pronën, trashëgimtarit do t'i kalojnë edhe detyrimet e huamarrësit për shlyerjen e kredisë.

Nëse huamarrësi synon të rizhvillojë apartamentin e hipotekuar; të regjistrojë në mënyrë të përhershme një anëtar jo të familjes në të, të japë me qira pronën, ta shesë atë ose të bëjë ndonjë transaksion tjetër, në këtë rast huamarrësi duhet të marrë lejen e huadhënësit/pronarit të hipotekës.

Nëse merrni një hipotekë, keni një detyrim ndaj huadhënësit/mbajtësit të hipotekës që të sigurojë informacione të caktuara për veten dhe të ardhurat tuaja. Gjithashtu, huadhënësi duhet të njoftohet menjëherë për një ndryshim në vendbanimin tuaj aktual, adresën e regjistrimit, adresën për dërgimin e korrespondencës, numrin e telefonit të kontaktit, përbërjen e familjes, martesën ose divorcin (përfundimi, ndryshimi ose përfundimi i një kontrate martese), vendi i puna.

Pronari i hipotekës ka të drejtë të kontrollojë periodikisht gjendjen e pronës së hipotekuar, nëse kujdeseni siç duhet për sigurinë e saj.

Nëse huamarrësi shkel detyrimet e tij për të shlyer kredinë, mbajtësi i hipotekës ka të drejtë të kërkojë shitjen e banesave, dhe në kurriz të të ardhurave të shlyejë borxhin e huamarrësit.

Pronari i hipotekës mund të transferojë mirëmbajtjen ose mbledhjen e pagesave tek një agjent tjetër shërbimi, ose të shesë ose transferojë te një organizatë tjetër hipotekën e kredisë - në këtë rast, e drejta për të kërkuar shlyerjen e kredisë nga ju do t'i kalojë kompanisë së re. pronari i hipotekës.

Pesë rregulla për ata që marrin një kredi hipotekore

1. Zbuloni sa më saktë që të jetë e mundur se sa do të jenë kostot e njëhershme që lindin gjatë ekzekutimit të një transaksioni hipotekor për të kuptuar qartë nëse e keni këtë shumë.

2. Tregohuni objektivë për atë se sa nga të ardhurat tuaja mund të lini mënjanë për pagesën mujore të hipotekës, në mënyrë që standardi juaj i jetesës të mos bjerë në një pikë kritike.

3. Në jetën e çdo njeriu mund të ketë vështirësi financiare që lidhen me probleme në punë apo në familje. Prandaj, të ardhurat tuaja minus pagesën e kredisë duhet t'ju lejojnë të lini mënjanë një pjesë të fondeve për të krijuar një "jastëk sigurie".

4. Bilanci i të ardhurave dhe shpenzimeve duhet të llogaritet në mënyrë të tillë që të respektohet jo vetëm në momentin aktual, por edhe në terma afatgjatë. Peshoni me maturi perspektivat për rritjen e të ardhurave tuaja, merrni parasysh çfarë mundësish ka për fitime shtesë dhe sa mund t'ju sjellin ato. Nëse planifikoni të keni fëmijë ose keni shpenzime të mëdha – për riparime, blerje makine, studime etj. – mbani parasysh këtë: në situata të tilla, një kredi hipotekore është një barrë e rëndë.

5. Është e nevojshme të kuptosh me gjithë përgjegjësi se nëse nuk mundesh në mënyrë të plotë duke bërë pagesat e hipotekës, mund të humbni shtëpinë tuaj të hipotekuar.

Kostot bazë të hipotekës

1. Shlyerja e shumës së principalit të borxhit dhe pagesa e interesit të kredisë.

2. Pagesa e primeve të sigurimit sipas kontratave të sigurimit të lidhura në përputhje me kushtet e marrëveshjes së kredisë.

3. Tarifa për mirëmbajtjen e kredisë (mirëmbajtja e një llogarie bankare, një paketë shërbimesh bankare) ngarkohet sipas kushteve të kontratave/marrëveshjeve me huadhënësin.

4. Pagesat në lidhje me shkeljen e kushteve të marrëveshjes së kredisë - konfiskim (gjoba dhe gjoba), rritje të interesit ose sanksione të tjera të përcaktuara nga kushtet e marrëveshjes së kredisë.

Si të zgjidhni një kredi hipotekare

Kur aplikoni për një kredi, tashmë në vizitën e parë, huamarrësit duhet t'i sigurohen të gjitha informacionet rreth tij kosto e plotë, duke përfshirë interesin, komisionet, kostot e vlerësimit të pasurive të paluajtshme, primet e sigurimit etj. Natyrisht, në prani të llojeve të caktuara të komisioneve nga ky huadhënës.

Tani, duke pasur informacion të plotë në lidhje me koston dhe kushtet e kredisë, ju mund të krahasoni objektivisht parametrat e produkteve hipotekore të bankave të ndryshme dhe të zgjidhni më të favorshmit për ju.

Tani, duke pasur informacion të plotë në lidhje me koston dhe kushtet e kredisë, ju mund të krahasoni objektivisht parametrat e produkteve hipotekore të bankave të ndryshme dhe të zgjidhni më të favorshmit për ju.

Një program hipotekor është një grup parametrash të kredisë hipotekore. Ato ndryshojnë nga njëri-tjetri: lloji dhe madhësia e normës së interesit; monedhën në të cilën është lëshuar kredia; shumën e paradhënies; mënyra e shlyerjes së kredisë; afati i kredisë; limiti i kreditit; objekt kredie.

Për të bërë zgjedhja e duhur, ju duhet të krahasoni avantazhet dhe disavantazhet e programeve të hipotekave që ju interesojnë.

Për të zgjedhur programin më fitimprurës të hipotekës, duhet të përcaktoni:

Sa paradhënie keni (raporti kredi/kolateral),

sa kredi ju nevojitet

sa jeni të gatshëm të paguani çdo muaj për kredinë (mos harroni për raportin e pagesës/të ardhurave).

Sa kohë jeni të gatshëm të merrni një kredi?

cila metodë e shlyerjes së kredisë është e preferueshme për ju - anuitet apo e diferencuar.

shuma e pagesës mujore mund të reduktohet duke zgjatur sa më gjatë periudhën e shlyerjes së kredisë.

Megjithatë, kjo rrit kostot në përgjithësi, pasi ju duhet të shpenzoni më shumë para për interesin e kredisë dhe sigurimin e rrezikut në transaksionin e hipotekës.

Cili program hipotekor është më fitimprurës

Më e dobishme do të jetë programi i hipotekës që i përshtatet më së miri nevojave dhe mundësive tuaja. Një opsion i favorshëm kredie për ju mund të humbasë tërheqjen e tij si rezultat i kërkesave shtesë të programit të hipotekës.

Për shembull, ju tërhiqeni nga kreditë me një pagesë minimale. Një program hipotekor ofron një tarifë fillestare në shumën prej 15% të kostos së strehimit, dhe tjetra - 10%. Duket se programi i dytë është më fitimprurës, por ai përmban kusht i kërkuar: jepini bankës kolateral shtesë për pronën tuaj. Nëse nuk zotëroni pasuri të paluajtshme që mund të përdoren si kolateral, nuk do të mund të përfitoni nga ky program, pavarësisht nga atraktiviteti i tij i dukshëm.

Një rol të caktuar në zgjedhjen e një programi hipotekor mund të luajë niveli i shërbimit në një institucion huadhënës. Ju do të duhet të komunikoni me huadhënësin për afatgjatë dhe është e dëshirueshme që ky komunikim t'ju marrë sa më pak kohë, përpjekje dhe nerva. Kushtojini vëmendje kualifikimeve të stafit, sa miqësorë dhe kompetentë janë punonjësit. Po aq e rëndësishme është disponueshmëria e zyrave, mënyra e funksionimit të tyre, aftësia për t'u përdorur menyra te ndryshme kryerja e pagesave, veçanërisht nëpërmjet internetit.

Kushtet preferenciale për marrjen e një kredie hipotekore

Bankat ofrojnë kushte preferenciale për marrjen e kredive hipotekore për klientët e tyre dhe pjesëmarrësit në projektet e "pagave" (punonjësit e organizatave dhe ndërmarrjeve që marrin pagë përmes një karte pagese bankare). Për ta, janë vendosur komisione më të ulëta, norma interesi për kredinë, madhësia e paradhënies, ato mund të zvogëlojnë vlerën e pagesës / të ardhurave ose të zbusin kërkesat për konfirmimin e shumës së të ardhurave.

Kredi hipotekare për kushte preferenciale ofrohen në kuadër të programeve të ndryshme shtetërore dhe rajonale për rritjen e përballueshmërisë së banesave për popullatën (programet sociale dhe të strehimit). Për shembull, këto mund të jenë programe speciale për familjet e reja, menaxherët e kapitalit amë (familjar), punonjës të organizatave buxhetore, personel ushtarak, njerëz në listën e pritjes për strehim, veteranë, shkencëtarë të rinj, etj. Në një sërë programesh, të privilegjuar kategoritë e qytetarëve kanë të drejtë të ulin normën e interesit të kredisë.

Para se të zgjidhni një program hipotekor, zbuloni nëse mund të kualifikoheni për një kredi me kushte të favorshme.

Llojet e normave të interesit

Norma e interesit është tarifa që huadhënësi vendos për përdorimin e fondeve të kredisë që ju janë dhënë. Mund të jetë i fiksuar, lundrues ose i kombinuar.

Norma fikse e interesit caktuar për të gjithë afatin e kredisë. Falë kësaj, ju mund të vendosni një orar të saktë të pagesës dhe gjithmonë do të dini se sa është pagesa e kredisë tuaj.

norma e ndryshueshme e interesit përbëhet nga dy pjesë. Pjesa e parë, kryesore është një ndryshore, është e barabartë me indeksin e tregut dhe ndryshon së bashku me të. E dyta - pjesa më e vogël e normës së interesit është një vlerë konstante, kjo është diferenca e bankës. Pjesa e ndryshueshme mund të fiksohet për tre, gjashtë ose dymbëdhjetë muaj - vlera e normës së ndryshueshme të kredisë do të ndryshojë me një frekuencë të tillë.

Norma e kombinuar e interesitështë një kombinim i normave fikse dhe të ndryshueshme. Ai fiksohet për një periudhë të caktuar kohe, zakonisht nga një deri në pesë vjet, dhe më pas bëhet lundrues. Një normë e kombinuar është zakonisht më fitimprurëse se një normë fikse, por mbart të njëjtin rrezik të normës së interesit si një normë e ndryshueshme.

Mënyrat e shlyerjes së kredisë hipotekore

Aktualisht ekzistojnë dy mënyra për të shlyer një kredi hipotekare në Rusi:

Skema e shlyerjes së anuitetit- kjo është shlyerja e kredisë me pagesa të rregullta, të barabarta në madhësi (anuitet). Shuma e pagesës përcaktohet kur kredia jepet sipas formulës zyrtare të anuitetit dhe përfshin shumën e parashikuar për shlyerjen e borxhit kryesor dhe interesin e përllogaritur mbi shumën e borxhit të papaguar. Huamarrësi paguan të njëjtën shumë çdo muaj.

Skema e diferencuar e shlyerjes- kjo është shlyerja e kredisë me pagesa të rregullta, por të ndryshme në madhësi. Shuma e çdo pagese përcaktohet nga banka kur lëshon një kredi, duke marrë parasysh shumën që banka kërkon të dërgojë për të shlyer borxhin kryesor (si rregull, kjo është e njëjta shumë në secilën pagesë) dhe interesin e përllogaritur në shumën e borxhit të papaguar. Çdo muaj, huamarrësi duhet të specifikojë se sa duhet të paguajë.

Nëse krahasojmë këto dy skema, atëherë, në kushte të barabarta, madhësia e pagesës së diferencuar për disa vite do të jetë dukshëm më e lartë se pagesa e pensionit. Më pas do të ulet, por duhet kuptuar që madhësia e pagesës së diferencuar në fillim mund të rezultojë aq e madhe sa nuk do të mund të merrni shumën e kredisë që ju nevojitet për shkak të sasisë së pamjaftueshme të të ardhurave tuaja!

Në të njëjtën kohë, me pagesa të diferencuara, ju do të paguani një shumë më të vogël në formën e interesit të kredisë, pasi ndodh zvogëlimi i shumës së borxhit kryesor (shuma e parave që keni marrë nga banka për një kredi hipotekore). më shpejt se sipas skemës së anuitetit.

Si të merrni një kredi

Pasi keni vlerësuar aftësitë dhe nevojat tuaja financiare, ju keni zgjedhur një program të përshtatshëm hipotekor dhe keni vendosur të merrni një kredi.

Pasi keni vlerësuar aftësitë dhe nevojat tuaja financiare, ju keni zgjedhur një program të përshtatshëm hipotekor dhe keni vendosur të merrni një kredi.

Procesi i marrjes së një kredie hipotekore përbëhet nga disa faza:

Përgatitja e dokumenteve të nevojshme për të aplikuar për kredi;

aplikimi për një kredi;

marrjen e një vendimi paraprak të organizatës huadhënëse për dhënien e një kredie;

sigurimin e dokumenteve për pronën e fituar dhe vlerësimin e vlerës së saj në treg, të përgatitur nga një vlerësues i pavarur;

marrjen e vendimit përfundimtar të organizatës huadhënëse për dhënien e një kredie dhe përcaktimin e datës së transaksionit të hipotekës, e cila përfshin lidhjen e një marrëveshje për shitblerje të pasurive të paluajtshme dhe një marrëveshje kredie;

përfundimi i një transaksioni hipotekor (lidhja e një kontrate për shitjen e një prone, pagesa e një komisioni për lëshimin e një kredie, përfundimi i një marrëveshjeje kredie, shlyerja me shitësin - transferimi i paradhënies dhe fondeve të kredisë, regjistrimi i regjistrimit shtetëror të pronësisë së pronës së blerë);

regjistrimi i aktit të pranimit dhe kalimit të pronës nga shitësi te blerësi;

lidhja e një kontrate sigurimi në përputhje me kushtet e marrëveshjes së huasë dhe transferimi i një kopje të marrëveshjes në organizatën huadhënëse së bashku me dokumentin origjinal që konfirmon pagesën e primit të sigurimit;

sigurimin e organizatës huadhënëse me dokumente që konfirmojnë përfundimin e një transaksioni hipotekor.

këto veprime mund të kryhen në një mënyrë të ndryshme në varësi të kushteve të një transaksioni të caktuar hipotekor.

Marreveshja e Kredise- ky është dokumenti kryesor që përcakton marrëdhënien tuaj me kreditorin. Me nënshkrimin e marrëveshjes së kredisë, ju pranoni të përmbushni të gjitha kushtet e saj. Marrëveshja e huasë përshkruan kushtet në të cilat sigurohen fondet e kredisë, si duhet të shlyhet kredia, rendit të drejtat dhe detyrimet e huadhënësit dhe huamarrësit, sanksionet për shkeljen e kushteve të marrëveshjes.

Meqenëse një kredi hipotekore lëshohet për një periudhë të gjatë, do të jeni të detyruar të respektoni rregullat e përcaktuara nga marrëveshja e kredisë për një kohë të gjatë. Studioni me kujdes përmbajtjen e kontratës, pavarësisht formulimit kompleks. Një gjendje e humbur për shkak të pavëmendjes që nuk korrespondon me interesat tuaja mund të kthehet në një problem serioz. Për shembull, kushtojini vëmendje nëse ka një klauzolë në marrëveshje sipas së cilës huadhënësi mund të ndryshojë në mënyrë të njëanshme normën e interesit (me një normë fikse), etj. Nëse disa pika të marrëveshjes së kredisë nuk janë të qarta për ju ose jeni në dyshim, merrni shpjegimet më të sakta nga përfaqësuesi i organizatës huadhënëse.

Për shkelje të kushteve thelbësore të marrëveshjes së huasë, huadhënësi mund të kërkojë përfundimin e saj dhe shlyerjen e parakohshme të huasë.

Orari i pagesave

Pagesa mujore e huamarrësit për një kredi hipotekore përfshin pagesën e një pjese të borxhit kryesor dhe pagesën e interesit për përdorimin e fondeve. Llogaritja e pagesave mund të kryhet sipas një anuiteti ose skeme të diferencuar në përputhje me kushtet e përcaktuara në marrëveshjen e kredisë.

Në rast të shlyerjes së parakohshme të kredisë, huamarrësi duhet të shkruajë një kërkesë në të cilën ai tregon shumën dhe afatin e pagesës së parakohshme, si dhe t'i kërkojë bankës të rillogarisë pagesat mujore duke marrë parasysh shumën e paguar.

Informacioni në lidhje me koston e plotë të kredisë, si dhe orarin e pagesës janë të fiksuara në marrëveshjen e kredisë.

shlyerja e kredisë

Shlyerja e kredisë dhe pagesa e interesit për përdorimin e fondeve të kredisë kryhen duke transferuar rregullisht pagesat në llogarinë e mbajtësit të hipotekës ose agjentit të shërbimit.

Pagesa e kredisë hipotekore përfshin një pjesë të borxhit kryesor dhe interesit të përllogaritur për përdorimin e fondeve të kredisë. Si rregull, pagesa e kredisë bëhet çdo muaj, dhe në varësi të kushteve të marrëveshjes. Shuma e pagesave dhe periudha e shlyerjes së tyre përcaktohen në planin e pagesave, i cili i bashkëlidhet marrëveshjes së kredisë.

Mënyrat e shlyerjes së kredisë

Huamarrësi mund të zgjedhë mënyrën më të përshtatshme për të shlyer kredinë hipotekore:

1. Përmes çdo institucioni kreditor që pranon pagesa individët në bazë të një licence.

2. Përmes departamentit të kontabilitetit të organizatës në të cilën punoni.

3. Nëpërmjet ATM/terminaleve, si me funksion pranimi cash, ashtu edhe pa të (pagesë pa para).

4. Shlyerja e një kredie hipotekore nëpërmjet internetit.

Shlyerja e parakohshme e kredisë

Huamarrësi ka të drejtë të bëjë pagesa të parakohshme për kredinë nëse marrëveshja e huasë nuk përmban ndonjë kufizim në këtë drejtim. Për shembull, një marrëveshje kredie mund të vendosë një moratorium - një ndalim për të bërë pagesa të parakohshme për një kredi për një periudhë të caktuar nga data e marrjes së kredisë. Në disa raste, mund t'ju kërkohet të paguani një tarifë për të bërë pagesa të parakohshme për një kredi.

Si rregull, shuma e pagesës së hershme ka një kufi minimal - huamarrësi duhet të paguajë të paktën një shumë të caktuar. Gjithashtu, marrëveshja e kredisë mund të përmbajë një kusht sipas të cilit pagesa e parakohshme mund të bëhet vetëm duke njoftuar paraprakisht mbajtësin e hipotekës, për shembull, tre ditë përpara se të bëhet pagesa.

Pas shlyerjes së parakohshme të një pjese të kredisë, llogaritet një plan i ri pagese. Në varësi të kushteve të marrëveshjes së kredisë ose politikës së pengmarrësit, përdoret një nga dy opsionet për rillogaritjen e pagesave:

shuma e pagesës mbetet e njëjtë, dhe periudha e shlyerjes së kredisë zvogëlohet;

shuma e pagesës zvogëlohet, dhe periudha e shlyerjes së kredisë mbetet e njëjtë.

Ekzistojnë dy burime fondesh për shlyerjen e parakohshme të një kredie hipotekore që nuk kanë nevojë të grumbullohen:

1. Shfrytëzoni fondet e kapitalit të lindjes (familjes), i cili jepet me lindjen/birësimin e një fëmije të dytë ose të mëpasshëm, duke filluar nga 1 janari 2007 (Lexo).

2. Merrni dhe dërgoni një zbritje të tatimit në pronë për shlyerjen e parakohshme të një kredie hipotekore.

Zbritja e tatimit në pronë është një mundësi për të rikuperuar 13% të shumës së shpenzuar për blerjen ose ndërtimin e banesave, duke përfshirë pagesën e interesit për një kredi hipotekare në përputhje me Artin. 220 i Kodit Tatimor të Federatës Ruse. Ju keni të drejtë për një zbritje deri në 2 milion +% në një hipotekë kur blini ose ndërtoni një pronë. Kjo do të thotë që ju do të jeni në gjendje të ktheni në llogarinë tuaj një shumë deri në 260 mijë rubla. + 13% e interesit të hipotekës. Këto fonde mund të përdoren gjithashtu për të shlyer kredinë.

Mospagesa e kredisë hipotekore

Sipas kushteve të marrëveshjes së kredisë, huamarrësi është i detyruar të transferojë shumën e përcaktuar të pagesës në kohën e duhur për të shlyer borxhin e tij. Nëse ai i bën pagesat me vonesë ose jo plotësisht, ndaj tij mund të zbatohen gjoba të llojeve të ndryshme. Llojet e veçanta të sanksioneve dhe procedura e zbatimit të tyre përcaktohen në marrëveshjen e kredisë. Kjo mund të jetë një gjobë, përllogaritje e gjobave për çdo ditë vonesë, një rritje në normën e interesit për përdorimin e fondeve të kredisë gjatë periudhës së vonesës.

Sipas kushteve të marrëveshjes së kredisë, huamarrësi është i detyruar të transferojë shumën e përcaktuar të pagesës në kohën e duhur për të shlyer borxhin e tij. Nëse ai i bën pagesat me vonesë ose jo plotësisht, ndaj tij mund të zbatohen gjoba të llojeve të ndryshme. Llojet e veçanta të sanksioneve dhe procedura e zbatimit të tyre përcaktohen në marrëveshjen e kredisë. Kjo mund të jetë një gjobë, përllogaritje e gjobave për çdo ditë vonesë, një rritje në normën e interesit për përdorimin e fondeve të kredisë gjatë periudhës së vonesës.

Nëse huamarrësi vazhdimisht dështon të shlyejë kredinë, mbajtësi i hipotekës mund të kërkojë që shtëpia të shitet dhe të ardhurat të paguajnë borxhin.

Nëse bashkëshortët-huamarrës divorcohen dhe ndajnë pasurinë

Kur aplikoni në gjykatë me një kërkesë për ndarjen e pasurisë së përbashkët të bashkëshortëve, përfshirë pasurinë e lënë peng, është e nevojshme t'i dërgoni një kopje të kërkesës kreditorit/mbajtësi i hipotekës nga ndonjë mënyrë e aksesueshme: sillni personalisht në zyrë, dërgoni me postë rekomande me njoftim, me e-mail.

Kur paraqisni një kërkesë për ndarjen e pasurisë së përbashkët të bashkëshortëve, duhet të tregohet se objekti i ndarjes është pasuria e lënë peng, si dhe të paraqisni një kërkesë në gjykatë për të përfshirë pronarin e obligacionit hipotekor për të marrë pjesë në padi si pale e trete.

Vendimi i gjykatës për ndarjen e pasurisë së përbashkët të bashkëshortëve nuk është bazë për faljen e borxhit të njërit prej bashkëshortëve, i cili është huamarrës solidar.

Një marrëveshje zgjidhjeje që parashikon ndarjen e pasurisë së lënë peng, e lidhur nga bashkëshortët (ish-bashkëshortët) gjatë një procesi gjyqësor për ndarjen e pasurisë, është e ligjshme vetëm nëse një marrëveshje e tillë është lidhur me pëlqimin me shkrim të pronarit të obligacioni hipotekor.

Vendimi i gjykatës për ndarjen e pasurisë së përbashkët të fituar nga bashkëshortët është baza për të bërë ndryshime në dokumentet e çështjes së kredisë pas ndarjes së pasurisë së përbashkët të bashkëshortëve.

Hipotekat në 2015

Sipas parashikimeve, normat e interesit në kredi hipotekare deri në fund të vitit 2014 nuk do të rritet. Këtë e tha Vyacheslav Belyakov, drejtor tregtar i Ndërmarrjes Shtetërore të Nizhny Novgorod NO Nika, në një konferencë për shtyp më 8 tetor.

Duke folur për interesin e banorëve të Nizhny Novgorod për kredi të tilla, ai vuri në dukje se me ardhjen e hipotekave sociale, numri i aplikimeve u rrit me 2.5 herë në krahasim me të njëjtën periudhë të vitit të kaluar. Sipas tij, 16 kategori qytetarësh kanë të drejtë për hipotekë sociale, ku përfshihen: familjet e reja nën 35 vjeç, familjet me shumë fëmijë, familjet me kapital materniteti, personat që punojnë në institucionet arsimore, kulturore dhe shëndetësore. Vyacheslav Belyakov vuri në dukje se një vendim pozitiv merret për 95% të aplikacioneve për hipoteka të tilla.

Gjatë këtij viti, preferenciale dhe hipoteka sociale 250 njerëz e kanë përdorur tashmë - të gjithë ose kanë marrë tashmë ose do të marrin strehim në të ardhmen e afërt.

Ndonjëherë, kur fjala hipotekë dëgjohet në një bisedë, disa thjesht nuk e kuptojnë se çfarë do të thotë vetë fjala dhe çfarë përmban. Qytetarët tanë nuk e kuptojnë plotësisht se për çfarë është krijuar hipoteka dhe si funksionon saktësisht. Ne duhet të merremi me këtë, të cilën do ta bëjmë në artikullin tonë. Hipoteka është një lloj kredie që merret për të blerë pasuri të paluajtshme. Por shpesh, gjatë hartimit të kontratave, jo gjithmonë e dimë se çfarë do të ndodhë në të ardhmen dhe si do të sillen çmimet në treg.

Në rastet e mëposhtme, kërkesat e bankave zbatohen vetëm përmes gjykatës:

. Hipoteka e pronës kërkon pëlqimin ose lejen e një personi ose organi tjetër (nënkupton autoritetet shtetërore ose komunale kur shesin pasuri të paluajtshme shtetërore ose komunale, si dhe pëlqimin e kujdestarëve, të besuarve dhe personave të tjerë).

. Lënda e hipotekës është një ndërmarrje si një kompleks pronësor.

. Lënda e hipotekës është një tokë bujqësore.

. Lënda e hipotekës është pasuri me vlerë të rëndësishme historike, artistike ose kulturore.

. Objekt i hipotekës është pasuria në pronësi të përbashkët dhe asnjë nga pronarët e saj nuk pranon me shkrim të plotësojë kërkesat e pengmarrësit jashtë gjykatës.

Duhet theksuar se jashtë gjykatës do të thotë që shitja e pasurive të paluajtshme të bëhet me ankand të hapur, pra në ankand. Avantazhi i një shitjeje të tillë është se çmimi do të jetë afërsisht i barabartë me vlerën e tregut të pronës.

Ka raste kur një pronë merret hipotekë dhe më pas i bie shumë çmimi, sepse ndodh edhe kështu, tregu ynë nuk është i qëndrueshëm, ju keni paguar tashmë 50 për qind dhe çmimi ka rënë aq shumë sa në kohën tuaj prona vlen vetëm 50 për qind e mbetur. Ju e dini se në të ardhmen e afërt, për shkak të paqëndrueshmërisë, mund të pushoheni nga një punë shumë e paguar dhe një hipotekë do të jetë shumë e vështirë për ju, që do të thotë se duhet ta përballoni sa më shpejt të jetë e mundur. Në atë rast, kur të dilni para gjykatës, ata do të përballen me një dilemë. Ti, pengmarrësi, do të insistosh që shtëpia të shitet me çmimin që ke blerë fillimisht dhe pengmarrësi do të insistojë që ta shesë me çmimin aktual, domethënë 50 për qind më të ulët. Sipas dokumenteve, ku thuhet se prona është shitur p.sh. për një milion, dhe aktualisht një banesa e tillë në treg kushton 500 mijë, pra gjysma. Askush nuk e di se çfarë vendimi do të marrë gjykata derisa të merret drejtpërdrejt, është e vështirë të parashikohet.

Probleme të tilla lindin kur çmimet e pronave bien në treg. Do të doja t'ju tregoja për një praktikë të fundit në shitje. Ndodh që shfaqet një klient që kërkon të blejë një pasuri të paluajtshme që është nën hipotekë dhe qytetarët mendojnë se mund ta shesin atë vetëm kur hipoteka paguhet plotësisht, por kjo nuk është e vërtetë. Pronar i ri bëhet pengmarrës i ri dhe hyn në marrëdhënie me ish pengmarrësin e përcaktuar tashmë me marrëveshjen ekzistuese. Në këtë rast, kontrata ose ndryshohet ose krijohet një e re. Falë kësaj praktike shfaqet një numër i madh blerësish potencial, sepse çmimi i pasurive të paluajtshme të hipotekuara është shumë më i lirë se pa të. Në disa raste, shitje të tilla mund të ndihmojnë edhe në kursimin e taksave.

Le të kalojmë te keqkuptimet që bëjnë qytetarët kur kanë të bëjnë me hipotekat.

Së pari, keni gjithmonë 2-3 mijë dollarë në rezervë, sepse Kur aplikoni për një hipotekë, ka pagesa të njëpasnjëshme. Për shembull, kushton një shumë e caktuar për të marrë në konsideratë një kredi, plus një vlerësim të pavarur të pasurive të paluajtshme, të cilën me shumë mundësi do të dëshironi ta bëni, që kushton rreth 150 dollarë. Më tej, primet e sigurimit janë rreth 1.5 për qind e shumës së kredisë, si dhe vetë hapja e llogarisë bankare kushton 1 për qind të shumës. Siç mund ta shihni, ka disa tarifa shtesë, dhe për të mos hyrë në telashe, duhet të keni disa mijëra dollarë shtesë.

Së dyti, Shumë njerëz mendojnë se kërkohet një paradhënie, por nuk është ashtu.. Ekzistojnë dy skema me të cilat mund të veproni pa të. E para është përdorimi i një kredie për qëllime konsumatore si paradhënie. Ekziston edhe një skemë shkëmbimi i pasurive të paluajtshme, domethënë paratë nga shitja e pasurive të paluajtshme ekzistuese do të kreditohen si paradhënie.

Së treti, ju nuk mund të merrni një hipotekë në asnjë apartament, sepse vetë pasuria e paluajtshme mund të mos i përshtatet bankës ose Kompania e sigurimeve, kjo duhet mbajtur mend.

Së katërti, ideja se deri në shlyerjen e kredisë, apartamenti i blerë mbetet pronë e bankës është e gabuar. Ju mund të merrni me qira një pronë, jetoni vetë në të, mund të regjistroni të afërmit (me pëlqimin e bankës, sigurisht), i vetmi kufizim është se nuk keni të drejtë të shisni ose shkëmbeni një apartament.

Së pesti, mos mendoni se vonesa e pagesës së kredisë nuk ka pasoja. Po, ky nuk është një gabim i madh, por banka do të shohë që keni probleme financiare, që do të thotë se ato mund të lindin me të gjithë shlyerjen e kredisë. Sidomos banka ka të drejtë të marrë një qindarkë për çdo ditë pagese të vonuar.

Në të gjashtin, kredia mund të lëshohet vetëm nga një bankë, por disa njerëz mendojnë se në një agjenci imobiliare, gjë që është një mendim i gabuar.

E shtata, Nuk lejohet lënia peng e pasurive të paluajtshme në një shtëpi në ndërtim, eshte shume e rendesishme.

Së teti, nëse nuk mund të shlyeni kredinë për shkak të problemeve financiare, atëherë disa njerëz mendojnë se po humbasin edhe apartamentin dhe paratë. Kjo nuk eshte e vertete. Banka shqyrton mundësitë tuaja dhe një kontribut të çdo shume për apartamentin tuaj të ardhshëm, aq më tepër që ju mund ta ndërroni apartamentin me shumën e parave të paguara tashmë dhe pagesa shtesë shkon për të shlyer borxhin ndaj bankës.

Së nënti, për të marrë një hipotekë, një kompani sigurimesh duhet të sigurojë vetëm katër lloje sigurimesh: të drejtat e pronësisë, pronës, si dhe jetën dhe aftësinë për të punuar të huamarrësit. Nëse dëshironi të siguroni rrezikun tuaj, atëherë duhet të hartoni një paketë të veçantë dhe të paguani për të.

Këto janë vetëm 9 gabime të zakonshme, ka të tjera, por të dashur blerës dhe hipotekues të pronave, mos i bëni. Jini të kujdesshëm në çdo gjë.

Dhomat për shitje

Publikimet tona:

Cilat janë opsionet për paraqitjet e banesave në shtëpitë e reja?Preferencat e blerësve të apartamenteve në ndërtesat e reja janë individuale, kështu që zhvilluesit ofrojnë disa opsione për klientët e tyre. Planifikimi falas, rizhvillimi brenda objektit të projektit dhe një skemë e cunguar.

Si të gjeni një dhomë të përshtatshme me qira në MurmanskËshtë e thjeshtë, hapni një gazetë me reklama private "dhomë të lirë me qira në Murmansk" ose një seksion të faqes sonë të internetit dhe kontaktoni pronarin e pronës. Sigurohuni që të lidhni një marrëveshje qiraje në mënyrë që të mos jeni në rrugë të nesërmen pas pagesës së qirasë.

Si të përcaktoni çmimin e një apartamenti apo dhome përpara shitjes?Në asnjë rast mos i krahasoni verbërisht çmimet për reklama të ngjashme në internet. Së pari, çmimet atje tregohen me të gjitha llojet e komisioneve dhe përqindjeve. Së dyti, disa prej tyre janë karrem nga agjencitë imobiliare, dhe çmimi i një apartamenti në to është i nënvlerësuar.

Kushtet e privatizimit falas të banesaveSipas legjislacionit aktual, qytetarët e Federatës Ruse mund të privatizojnë pasuri të paluajtshme deri në mars 2013. Megjithatë, ata që dëshirojnë të rregullojnë një apartament si pronë nuk duhet ta vonojnë këtë çështje.

Duke pasur parasysh ekonominë aktuale, ju mund të kurseni të gjithë jetën tuaj për strehimin tuaj. Një hipotekë do t'ju ndihmojë të hyni në apartamentin tuaj në një moshë të re, çfarë duhet të dini kur aplikoni për një kredi të tillë, le të përpiqemi ta kuptojmë më në detaje.

Asgjë e komplikuar. Hipoteka është një kredi për strehim. Kjo do të thotë, nëse keni marrë një kredi të synuar nga një bankë për të blerë një apartament ose një shtëpi private, atëherë keni lëshuar një hipotekë. Në të njëjtën kohë, ju mund të blini banesa si në tregun primar (ndërtesa e re) ashtu edhe në tregun sekondar.

Me rastin e lëshimit të një kredie të tillë, banka gjithmonë lidh një marrëveshje, ku pala e parë është banka, dhe tjetra është huamarrësi (individi).

Përveç kësaj, hipotekat sigurohen gjithmonë me pasuri të paluajtshme. Kolaterali është zakonisht banesa, të cilën klienti e blen për fonde krediti. Por me marrëveshje me bankën, çdo pronë tjetër e klientit mund të bëhet kolateral.

Marrëveshjet e hipotekës dhe pengut janë të noterizuara, kolaterali regjistrohet në një regjistër të posaçëm, huamarrësi nuk mund ta shesë, dhurojë apo shkëmbejë atë derisa të shlyhet plotësisht kredia bankare dhe të gjitha pagesat e lidhura me to (interesat, komisionet, sigurimet, ndoshta gjobat dhe gjobat). Kur aplikoni për një hipotekë, banka, si rregull, nuk kërkon garantues, pasi pengu mbulon mjaftueshëm të gjitha rreziqet e kredisë.

Sa kohë është hipoteka

Hipoteka (kredia për strehim) lëshohet gjithmonë për një periudhë të gjatë - nga 10 deri në 20 vjet ose më shumë. Nga njëra anë, ky është një avantazh, pasi klienti është më i lehtë për të shlyer borxhin, por nga ana tjetër, ky "gëzim" mund të zgjasë për 20 vjet! Gjithë jetën…

Klienti, natyrisht, mund ta shlyejë kredinë më shpejt, por këtu ka kurthe. Kontrata mund të parashikojë një gjobë për shlyerjen e parakohshme të kredisë. Është e lehtë të shpjegohet kjo nga këndvështrimi i bankës: banka planifikoi të fitonte një shumë të caktuar nga klienti, dhe nëse hipoteka shlyhet herët, një pjesë e konsiderueshme e të ardhurave të bankës humbet, kështu që do të kompensojë kjo me gjoba. Por është shumë e padobishme që klienti të paguajë një gjobë për shlyerjen e parakohshme.

Kujdes! Para nënshkrimit të kontratës, ajo duhet lexuar me kujdes, veçanërisht të gjitha fusnotat me shkronja të vogla.

Në çfarë monedhe të lëshohet

Banka, si rregull, ofron të lëshojë një hipotekë në monedhën kombëtare, dollarë dhe euro. Çfarë monedhe preferoni?

Është interesante se kur aplikoni për një kredi për banesa në monedhën kombëtare, norma e interesit të kredisë është disa pikë më e lartë se kur aplikoni për një kredi në valutë të huaj. Kjo është arsyeja pse shumë klientë aplikojnë për hipotekë në dollarë. Por në nivelin aktual të inflacionit, kjo qasje është e gabuar.

Rreziku i mundshëm mbartet edhe nga rritja e dollarit dhe euros. Për ta shmangur atë, ekonomistët ende këshillojnë kredi afatgjata lëshohet në rubla. Po, qetësohu.

Një tarifë fillestare

Kur lëshohet një hipotekë, pagesa fillestare mund të jetë nga 0 në 30% ose më shumë të kostos së parashikuar të banesave që huamarrësi blen për fondet e kredisë.

Për shembull, vlerësuesi vlerësoi apartamentin e zgjedhur nga huamarrësi në 50,000 dollarë, më pas:

- banka mund të lëshojë një hipotekë për të gjithë shumën(pagesa fillestare është 0%);

- banka mund të lëshojë një kredi në shumën 45 mijë dollarë(pagesa fillestare është 5 mijë dollarë, pra 10% e vlerës së vlerësuar të banesës);

- Banka jep hua 35,000 dollarë(pagesa fillestare është 15 mijë dollarë, pra 30% e vlerës së vlerësuar të banesës);

- hipotekë për 20,000 dollarë(pagesa fillestare është 30 mijë dollarë, pra 60% e vlerës së vlerësuar të banesës).

etj. Në mënyrë tipike, në kushte kredidhënie hipotekore tregohet shuma e kërkuar e paradhënies, por shuma mund të rregullohet. Për shembull, nëse kolaterali vlerësohet lirë, atëherë shuma e paradhënies do të rritet për të mbuluar rreziqet e mos shlyerjes së kredisë, ose klienti ka shprehur dëshirën të depozitojë menjëherë më shumë fonde për të marrë një më të vogël. shumën e kredisë.

Ndonjëherë klienti nuk ka fonde të mjaftueshme për paradhënien, atëherë banka mund të ofrojë të lëshojë një kredi shtesë për të mbuluar shumën që mungon, për shembull, një kredi konsumatore ose me kartë.

Orari i shlyerjes

Kur llogaritni orarin e ripagimit, duket se gjithçka është e thjeshtë: shuma e kredisë ndahet me të gjithë afatin e kredisë (për shembull, 240 muaj nëse hipoteka lëshohet për 20 vjet), interesi ngarkohet çdo muaj në bilancin e borxhit, si rrjedhojë, çdo muaj klienti duhet të kryejë një pagesë, e cila përbëhet nga shuma e kredisë + interesi. Por në realitet, bankat përdorin skema të ndryshme për llogaritjen e interesit për një kredi - standarde dhe anuitet.

Në rastin e parë, shuma e pagesës mujore zvogëlohet gradualisht, në rastin e dytë, klienti paguan të njëjtën shumë çdo muaj për 20 vjet.

Këshilla! Vizualisht, skema e anuitetit duket më e përshtatshme dhe e dobishme për klientin, por nëse llogaritni shumën e mbipagesës në kredi, bëhet e qartë se një skemë e thjeshtë (standarde) është ajo që i duhet huamarrësit.

Kush tjetër është i përfshirë në marrëveshjen e hipotekës

Kur një apartament është hipotekuar (ose një shtëpi), një kompani sigurimesh dhe vlerësues kërkohet të marrin pjesë në transaksion. Shoqëria e sigurimit siguron jetën dhe kolateralin e huamarrësit. Kontrata e sigurimit lidhet për një vit. Çdo vit, deri në shlyerjen e plotë të kredisë, huamarrësi është i detyruar të rinovojë kontratën e sigurimit.

Shënim! Banka shpesh imponon kompaninë e saj të sigurimit, por klienti duhet të dijë se ka të drejtë të zgjedhë çdo sigurues që ka kushte më të favorshme.

Vlerësuesit vlerësojnë pasuritë e paluajtshme, të cilat klienti blen për fondet e kredisë, dhe kolateralin. Për ta bërë këtë, ata vizitojnë një apartament ose shtëpi, e inspektojnë atë, bëjnë fotografi. Banka nuk mund të japë më shumë se vlera e vlerësuar e pronës.

konkluzionet

Pra, çfarë duhet të dini kur merrni një hipotekë?

Lista kryesore e pikave që duhet t'i kushtoni vëmendje kur aplikoni për një kredi për strehim është si më poshtë:

- është e dëshirueshme të hartohet një kontratë për një periudhë maksimale— 20 vjet ose më shumë, ndërkohë që duhet t'i kushtoni vëmendje nëse është e mundur shlyerja e parakohshme e kredisë;

- ekonomistët këshillojnë të lëshojnë një hipotekë në monedhën kombëtare;

- nëse nuk keni fonde të mjaftueshme për paradhënien, atëherë mund të aplikoni shtesë për një kredi për këtë qëllim;

- orari më i favorshëm i shlyerjes së kredisë është standard;

- pronë e hipotekuar, nuk i nënshtrohet tjetërsimit deri në shlyerjen e plotë të borxhit.

Hipoteka, kurthet e diskutuara në artikull, është një grup këshillash që do t'ju lejojnë të zgjidhni çështjen e blerjes së pasurive të paluajtshme pa asnjë problem.