Hipotekë me paradhënie në 10% - zgjidhja optimale për shumicën e huamarrësve. Siç tregojnë studimet analitike, një ofertë e tillë është shumë e rrallë në tregun e kredisë hipotekore. Kryesisht programet e kreditit sugjeroni një paradhënie prej 15, 30, 50 dhe madje 70%. Le të kuptojmë nëse është e mundur të marrësh një kredi hipotekare sot me një paradhënie kaq të vogël.

Pse bankat vendosin pagesa për kreditë hipotekare?

Çmimet për pasuri të paluajtshme banesore në Moskë dhe rajonin e Moskës janë jashtëzakonisht të larta. Për të blerë një shtëpi, do t'ju duhet një shumë mbresëlënëse kredie, të cilën vetëm 8% e huamarrësve mund ta shlyejnë para kohe. Për të mos humbur burimet e dhëna të kredisë, bankat kontrollojnë me kujdes stabilitetin financiar të klientit.

Parapagimi është një lloj konfirmimi i seriozitetit të synimeve të huamarrësit të mundshëm. Është mbi këtë bazë që banka vlerëson aftësinë paguese të klientit.

Këtu janë 5 bankat më të mira që ofrojnë hipoteka të tilla (të klikuar)

Sot, parapagimi minimal për një kredi hipotekore është 10% në vit. Ka shumë pak banka ku mund të merrni një kredi në kushte të tilla. E vetmja pengesë e një kredie me paradhënie 10 për qind është shtrëngimi i kushteve dhe afateve të saj.

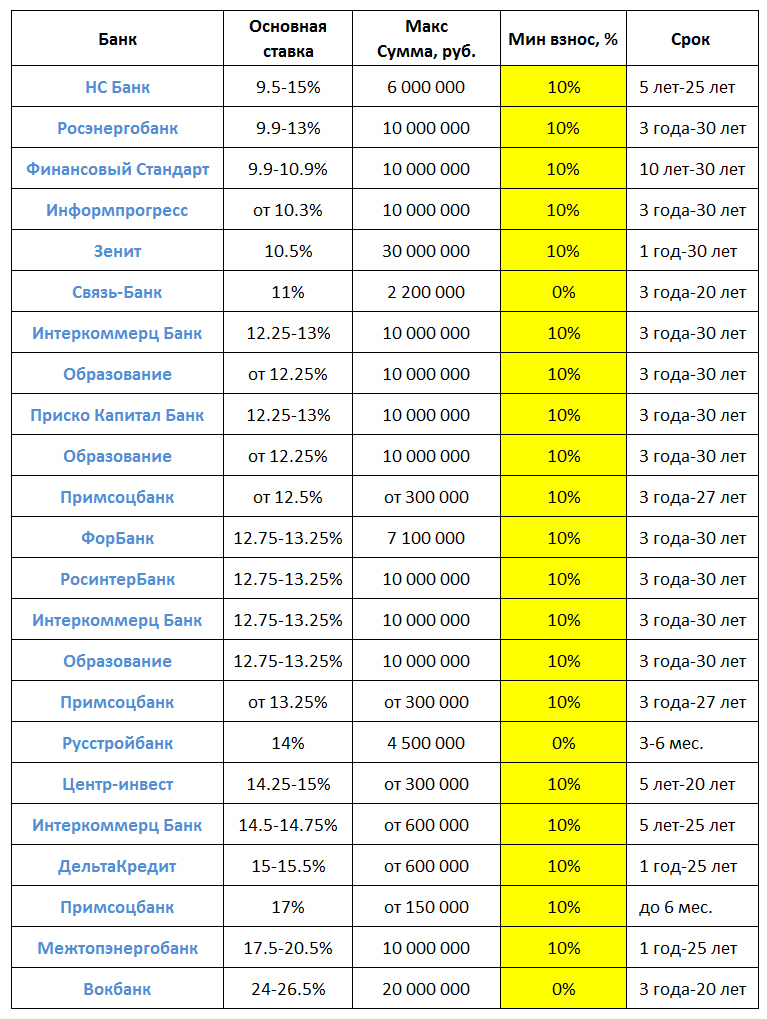

Tabela 1 tregon ofertat popullore të hipotekave me një pagesë të mundshme prej 10%.

Tabela 1 "Hipoteka me paradhënie prej 10 përqind: pasqyrë e propozimeve"

Ju mund të merrni një hipotekë me një pagesë minimale në baza shumë reale nga Sberbank. Sidoqoftë, kjo procedurë do të ndërlikohet nga nevoja për të siguruar dokumente shtesë.

Për shembull, për të marrë një kredi “Familja e Re”, është e nevojshme që të paktën njëri prej bashkëshortëve të jetë nën 35 vjeç në momentin e aplikimit për hipotekë. Përveç certifikatës së martesës, do t'ju nevojiten dokumente që konfirmojnë lindjen e fëmijës (certifikatë lindjeje ose pasaportë për fëmijët mbi 14 vjeç).

Përveç Sberbank, Gazprombank dhe VTB 24 ofrojnë kushte transparente për kreditë hipotekare Megjithatë, ekziston një kufizim në audiencën e synuar. Një paradhënie prej 10 përqind është e mundur vetëm për personelin ushtarak.

Ofertat e bankave të tjera nuk janë tërësisht transparente, siç duket në pamje të parë. Përveç kësaj, Tabela 1 tregon vetëm normat minimale. Në praktikë ato rezultojnë të jenë shumë më të larta.

Oriz. 1. “Analizë e dhënies së kredive hipotekare bazuar në kriterin e paradhënies”

Pra, kreditë për banesa me një pagesë fillestare prej 15% të kostos së banesës së blerë janë veçanërisht të kërkuara nga huamarrësit. Ky kuptim nuk është i rastësishëm. 15% është pragu minimal për shumicën e programeve të hipotekave.

Kërkesa më e ulët është shënuar për kreditë me këst prej 70%. Si rregull, huamarrësit me një shumë të tillë nuk i drejtohen programeve të hipotekave. Për të plotësuar nevojat e tyre për burime financiare, ata marrin kredi konsumatore.

Le të përmbledhim rezultatet. Duket e mundur të marrësh një hipotekë me vetëm 10% të kostos së shtëpisë së blerë. Më së shumti kushte fitimprurëse Kreditë hipotekare ofrohen nga Sberbank. Kushtojini vëmendje ofertave të saj sezonale.

NË kushte moderne kreditimi hipotekorështë pothuajse mundësia e vetme që shumica e rusëve të blejnë banesat e tyre. Por mjerisht, për të përfituar nga ky shans, duhet të kurseni të paktën pagesën fillestare të kredisë. Dhe kjo gjithashtu nuk është një sasi e vogël. Shumica e organizatave bankare që lëshojnë hipoteka vendosin shumën e paradhënies në 15% të kostos së banesës. Por ka edhe banka ku ka një hipotekë me kontribut 10 për qind ose pa të fare. Le të shohim më nga afër propozimet e tyre.

Si rregull, bankat vendosin një paradhënie të vogël për një hipotekë për të tërhequr më shumë klientë. Kjo i karakterizon në mënyrë mjaft elokuente organizatat financiare. Gjigantë të tillë si Sberbank ose VTB24 nuk kanë nevojë të bëjnë lëshime për të tërhequr huamarrës. Ata do të shkojnë tek ata gjithsesi - ose nga inercia ose sepse marrin rrogë përmes tyre.

Pagesa minimale fillestare shpesh përcaktohet nga institucionet e vogla të kreditit ose nga ata që sapo janë duke eksploruar tregun e hipotekave. Çfarë do të thotë kjo për huamarrësin?

- Një bankë fillestare mund të mos jetë në gjendje të përballojë barrën financiare dhe të likuidohet. Borxhi juaj do t'i transferohet një organizate tjetër financiare, e cila do të ketë të drejtën të ndryshojë kushtet e marrëveshjes.

- Menaxherët e papërvojë në përpunimin e hipotekës janë mjaft të aftë të prishin edhe marrëveshjen më të thjeshtë.

- Bankat e vogla, si rregull, nuk kanë mundësi të lidhin marrëveshje me zhvilluesit dhe agjencitë e pasurive të paluajtshme. Për rrjedhojë, klienti nuk ka asnjë shans për të përfituar një zbritje për blerjen e banesës ose regjistrimin e saj.

Të gjithë këta faktorë mund të shkaktojnë shqetësime të caktuara si kur aplikoni për një kredi ashtu edhe kur e përdorni atë. Megjithatë, është e mundur të zvogëlohet shuma e kontributit fillestar në bankat e mëdha nëse i qaseni çështjes me mençuri.

Si të reduktoni paradhënien tuaj

Shumë blerës të pasurive të paluajtshme me hipotekë, për të ulur shumën e paradhënies, shkojnë për të nënvlerësuar koston e banesës në dokumente. Kjo është një procedurë mjaft e rrezikshme. Banka, duke përfshirë vlerësuesin e saj, mund të përcaktojë gjithmonë çmimin real të objektit dhe, bazuar në vlerësimin e blerësit të nënvlerësuar, thjesht të refuzojë një kredi.

Në vend që të ndërmarrin rreziqe, huamarrësit e mundshëm mund të kontaktojnë drejtpërdrejt përfaqësuesit e bankës me një kërkesë për të ulur pagesën paraprake. Kjo mund të funksionojë me kusht që huamarrësi të jetë klient për një kohë të gjatë i organizatës bankare ose të marrë një pagë ose pension nëpërmjet saj. Pjesëmarrja në një nga programet preferenciale mund të jetë një mënyrë e mirë për të reduktuar pagesat fillestare:

- përdorimi i certifikatave të hipotekës ushtarake;

- aplikimi i një certifikate të kapitalit të lindjes;

- regjistrimi i subvencioneve për profesionistët e rinj;

- pjesëmarrja në programin “Familja e Re” etj.

Në këtë rast, subvencionet mund të mbulojnë një pjesë të shumës së kërkuar, ndërsa pjesa tjetër mund të plotësohet me para të gatshme. Rezultati, nëse vlerësoni kostot, është e njëjta hipotekë me një paradhënie prej 10 për qind.

Cilat banka kanë paradhëniet më të ulëta?

Nëse institucioni i kreditit nuk bashkëpunon dhe huamarrësi nuk kualifikohet për kushtet e programeve preferenciale për një sërë arsyesh, ekziston vetëm një rrugëdalje - të kontaktoni bankat, ofertat e të cilave fillimisht nënkuptojnë një paradhënie të ulët. Në kohën e shkrimit (fundi i vitit 2017), sipas shërbimit Banki.ru, programe të tilla funksionojnë në tre organizata financiare:

- hapja e bankës;

- Delta Credit Bank;

- Tinkoff.

Nëse keni nevojë të rifinanconi një kredi ekzistuese hipotekore, mund ta merrni fare pa paradhënie duke kontaktuar J&T Bank. Lidhur me propozimet e bankave të listuara, skicë e përgjithshme ato duken kështu:

Sigurisht, kushtet përfundimtare të kredisë do të varen jo vetëm nga rajoni ku është lëshuar kredia, por edhe nga programi specifik. Le të shohim veçoritë e secilit prej propozimeve në më shumë detaje.

Hipotekë në Otkritie Bank

Shumë organizata kreditore ofrojnë kredi me një pagesë paraprake prej 10 përqind. Në të kundërt, Otkritie Bank ka mjaft programe ku shuma e këtij kontributi nuk kalon 10%. Në veçanti, ky është një program kreditimi për ndërtesa të reja nëse:

- huamarrësi e merr rrogën e tij në kartën bankare;

- huamarrësi blen një apartament nga një prej zhvilluesve të akredituar nga banka.

Gjithashtu, klientët me paga të bankës mund të aplikojnë për një kredi hipotekore për çdo banesë në tregun sekondar, gjithashtu me një paradhënie minimale. Klientët e kategorive të tjera do të duhet të kursejnë të paktën 15% të kostos përfundimtare të apartamentit.

Kredia si për ndërtesat e reja ashtu edhe për banesat dytësore jepet për një periudhë nga 5 deri në 30 vjet. Norma e interesit do të varet nga shuma totale e kredisë. Nëse huamarrësi jeton në pjesën qendrore të Rusisë (Moskë, Shën Petersburg ose zona ngjitur) dhe blen një apartament në vendbanimin e tij, ai mund të kualifikohet për një shumë deri në 30,000,000 rubla. Banorët e rajoneve mund të llogarisin në një maksimum prej 15,000,000 rubla.

Oferta e Delta Credit Bank

Në bankën e hipotekave Delta Credit mund të aplikoni për një hipotekë me kontribut 10% ekskluzivisht për një dhomë ose një pjesë në një apartament. Por me një kusht: nëse huamarrësi blen dhomën/aksionin e fundit, dhe ai tashmë zotëron pjesën tjetër të banesës. Në këtë rast nuk do të jepet kolateral jo pjesa e pronës që blihet, por e gjithë apartamenti.

E rëndësishme! Nëse nuk blihet aksioni/dhoma e fundit, pagesa fillestare do të jetë 25% e çmimit të blerjes.

Ju mund të merrni një kredi për një shumë që fillon nga 600,000 rubla. Madhësia maksimale e kredisë do të varet nga rajoni i vendbanimit të huamarrësit. Në Moskë dhe rajon është 7,000,000 rubla, në rajone të tjera - 4,000,000 rubla. Norma e interesit varion nga 10.25 në 10.75%, por mund të ndryshohet në varësi të metodave të konfirmimit të të ardhurave të huamarrësit, pjesëmarrjes së tij në programet e sigurimit, statusit ligjor, si dhe plotësisë së paketës së dokumenteve të ofruar.

Hipotekë në Tinkoff Bank

Tinkoff Bank në thelb vepron si një ndërmjetës hipotekor për klientët e saj. Për shembull, një huamarrës ka nevojë për një hipotekë dhe ka një pagesë paraprake prej 10 përqind. Bankat që bashkëpunojnë me Tinkoff mund t'i ofrojnë më shumë mundësi kur merren nëpërmjet një ndërmjetësi sesa drejtpërdrejt. Por vetëm me kusht që kërkesa për kredi të dorëzohet përmes faqes së internetit të Tinkoff. Në veçanti, në këtë mënyrë ju mund të merrni një kredi për blerjen e objekteve të mëposhtme të tregut primar:

- apartamente në një ndërtesë të re;

- apartamente;

- apartamente ne nje pallat banimi ne ndertim.

Në rast blerjeje, pagesa fillestare mund të mos paguhet fare. Kur blini apartamente, do t'ju duhet t'i tregoni bankës të paktën 10% të kostos së tyre. Madhësia e kredisë në këtë rast do të variojë nga 300,000 në 100,000,000 dhe ato mund të shlyhen përpara afatit duke filluar nga dita e parë.

Në tregun sekondar, me ndihmën e Tinkoff Bank, mund të blini vetëm aksionin/dhomën e fundit në një apartament ose një dhomë të veçantë të tipit hoteli. Këtu kontributi minimal do të jetë rreptësisht 10% e kostos së pronës, por kufijtë e kredisë do të mbeten të njëjta si për transaksionet me ndërtesa të reja - deri në 100,000,000 rubla.

Në transaksione të tilla, Tinkoff Bank vepron si ndërmjetës midis Bankës së lartpërmendur Delta Credit dhe klientit. Prandaj, norma e interesit për kredinë do të jetë më e lartë se në Delta Credit - të paktën 13.5%. Por shuma maksimale Kredia është dukshëm më e madhe dhe nuk varet nga rajoni i vendbanimit të huamarrësit.

Për më tepër, kërkesat për huamarrësin në këtë rast do të jenë më besnike. Nëse Delta Credit jep kredi vetëm për persona nga 20 deri në 65 vjeç, atëherë përmes Tinkoff Bank mundësohet lëshimi i hipotekave për klientët nga 18 deri në 70 vjeç. Kërkesat për kohëzgjatjen e shërbimit dhe format e konfirmimit të të ardhurave do të jenë gjithashtu më të buta. Kjo shpjegohet me faktin se Tinkoff vepron si një lloj garantuesi i bankës dhe merr përsipër një pjesë të rreziqeve.

Në përgjithësi, nëse studioni me kujdes tregun e institucioneve të kreditit, mund të konkludoni se një hipotekë me një paradhënie prej 10% ofrohet në rastet e mëposhtme:

- kur blini ndërtesa të reja të akredituara;

- klientët me paga;

- si pjesë e promocioneve sezonale.

Pra, huamarrësit që mbështeten në objektet e tregut sekondar duhet të monitorojnë periodikisht ofertat promocionale nga organizatat financiare. Është mjaft e mundur të gjesh një kredi me një pagesë minimale.

Kësti i parë është shuma e fondeve personale të blerësit të pasurisë së paluajtshme, të cilën ai e paguan kundrejt çmimit të blerjes së saj. Fondet që mungojnë i jepen shitësit nga huadhënësi, i cili është palë në marrëveshjen e hipotekës.

Është e rëndësishme të dini! Madhësia e paradhënies është një tregues i rëndësishëm i aftësisë paguese të klientit! Nëse është më pak se 15% optimale për bankën, duhet të përgatiteni kushte të veçanta një program të tillë hipotekor.

Për huamarrësit që nuk kanë kapital të mjaftueshëm, një hipotekë prej 10 për qind është shumë e popullarizuar për shkak të përballueshmërisë së saj.

Ka mjaft banka që ofrojnë të marrin 90 përqind të mbetur të fondeve të huazuara për të bërë një blerje. Çdo institucion krediti që u ofron blerësve të pasurive të paluajtshme programin e vet me 10 për qind të fondeve të veta, duke u përpjekur të tërheqë sa më shumë klientë, shton kushte të favorshme hipotekore me një paradhënie kaq të vogël.

Hipotekat e siguruara me 10 për qind të fondeve të veta të klientit, e cila është e rrezikshme për bankat, lëshohen në dy lloje kushtesh:

- janë të zakonshme;

- preferenciale.

Për të blerë pasuri të paluajtshme me përfitim maksimal, për të cilën pagesa fillestare është 10 për qind, duhet të studioni me kujdes programe të ngjashme të disa bankave menjëherë.

Disavantazhet e programeve të hipotekës me një pagesë paraprake prej 10%.

Duke pasur vetëm dhjetë për qind të kostos së banesave, blerja e tij me kredi është mjaft joshëse.

Megjithatë, duke qenë se institucionet financiare rrezikojnë më shumë me një kontribut të vogël, ato sigurojnë edhe veten duke shtrënguar disa pozicione të marrëveshjes së hipotekës.

Çfarë duhet të keni parasysh kur nënshkruani një marrëveshje kredie në kushte të tilla?

Programi i hipotekës do të ndryshojë:

- një normë interesi e rritur për përdorimin e fondeve të huazuara - zakonisht diferenca në normën tarifore nuk është më pak se 1%;

- nevoja për sigurim gjithëpërfshirës të jetës, shëndetit, aftësisë së kufizuar dhe gjendjes pasurore të klientit (sigurim ndaj dëmtimit të mundshëm të pasurisë së blerë me hipotekë);

- kushte të tjera specifike.

Ka një kufi moshe për pjesëmarrje në programet e hipotekës me paradhënien minimale të mundshme në bazë të çmimit të blerjes së saj. Kështu, kohëzgjatja maksimale e mundshme e një hipoteke për personelin joushtarak është tridhjetë vjet, dhe për personelin ushtarak - derisa të arrijnë dyzet e pesë vjet.

Bankat që ofrojnë hipoteka të tilla

Në listën e institucioneve të kreditit që lëshojnë kushtet e përgjithshme Hipotekat me një paradhënie minimale të barabartë me 10 për qind të çmimit të shtëpisë së blerë përfshijnë:

- Bank Center-Invest;

- Uralsib, për t'u regjistruar në PV me një të dhjetën e çmimit të pronës, kërkohet një certifikatë në formën 2-NDFL;

- Binbank.

Qendra-Invest

Duke lidhur një marrëveshje hipotekore me këtë bankë, dhe duke paguar me paratë tuaja për apartamentin në shumën prej vetëm 10% të çmimit të shitjes së tij, një interes mujor tërheqës prej 10% do të jetë vetëm pesë vjet. Nëse afati i hipotekës është më i gjatë, norma e interesit do të rritet me dy për qind nga viti i gjashtë.

Sberbank

Një nga bankat më besnike ndaj klientëve të hipotekave, Sberbank, ofron të aplikoni për një kredi për të blerë shtëpinë tuaj me pagesën minimale të mundshme nëse:

- blerësi i njehsorëve me kredi bie në një program të veçantë federal të synuar;

- parapagimi është kapitali i lindjes;

- blerësi i pasurive të paluajtshme është një personel ushtarak profesionist (e ashtuquajtura “Hipoteka Ushtarake”);

- huatë e marra nga organizatat financiare të palëve të treta rifinancohen;

- klienti ka hapur një llogari rrjedhëse me Sberbank në formën e një karte pagash ose një depozite, ose ka përmbushur tashmë me sukses detyrimet e kredisë me Sberbank përpara se të përpunojë një hipotekë të tillë.

Qytetarët të cilët:

- janë zyrtarisht të martuar dhe nuk kanë mbushur 35 vjeç;

- nuk zotërojnë pronë banesore;

- qëndrojnë në një radhë të veçantë për të përmirësuar kushtet e tyre të jetesës.

Për të marrë një kredi nga Sberbank për të blerë një shtëpi, duke paguar vetëm një të dhjetën e fondeve tuaja për transaksionin, duhet të keni një burim zyrtar të ardhurash, si dhe përvojë pune në punën tuaj të fundit prej të paktën gjashtë muajsh kalendarikë.

Hipotekë me paradhënie 10% në kushte të veçanta

Shumë institucione financiare minimizojnë rreziqet e tyre duke emetuar kredi hipotekare me 10 për qind të vetëpagesës së çmimeve për klientët:

- përfshihen në kategoritë preferenciale;

- pjesëmarrja në programe të veçanta.

Pjesëmarrja në speciale programet

Pretendoni për të kushte të mira Hipotekat me paradhënie modeste, dhjetë për qind janë në dispozicion për qytetarët që:

- transferimi pagat bërë në llogari bankare (kartela) të hapura në të njëjtin institucion krediti si ai që jep kredinë hipotekore;

- shlyerjen e këstit të parë shkon me mjete kapitali i lindjes;

- U regjistrua pjesëmarrja në programin shtetëror të synuar “Familja e Re”.

Kartat e pagave

Nëse dikush që dëshiron të blejë një apartament me hipotekë për një paradhënie të vogël pas blerjes ka një kartë pagash nga një organizatë e caktuar krediti, një klient i tillë do të jetë shumë më besnik, si kur aplikon për kredi të tjera (përfshirë kreditë konsumatore).

Në raste të tilla, mbajtësit e kartës së pagës mund të mbështeten në:

- shqyrtim i shpejtë i aplikimit tuaj për hipotekë;

- uljen e normës së hipotekës (jo të gjitha bankat!);

- minimizimi i dokumenteve të kërkuara kur aplikoni për një kredi hipotekore.

Për shembull, VTB 24 Bank dhe VTB Bank e Moskës kënaqin klientët e tyre me pagë duke u ofruar atyre mundësinë për të marrë një hipotekë me 90% të të ardhurave të kredisë nga çmimi i pasurive të paluajtshme, e cila kërkon vetëm tre dokumente:

- pasaportë;

- kartela e pagës;

- certifikatën e sigurimit pensional (SNILS).

Kapitali i nënës

Fondet e lëshuara nga shteti në formën e kapitalit të maternitetit janë krijuar pikërisht për të vepruar si një paradhënie për të përmirësuar kushtet e banimit.

Sipas kushteve të këtij programi federal, nuk kërkohen fonde të tjera për pagesën fillestare të hipotekës, mjafton të paraqisni certifikatën përkatëse të nënës me një datë skadimi.

Organizatat e mëposhtme të mëdha të kreditit punojnë me kapitalin e lindjes:

- Ak Bars Bank;

- Sberbank;

- Rosselkhozbank dhe të tjerët.

Vlen të përmendet se Banka e Grupit VTB do të kërkojë ende të paktën pesë për qind të parave të veta nga vlera e pronës si paradhënie.

Raiffising, në rrjetin e tij të sigurisë, shkoi edhe më tej, duke kërkuar që një e dhjeta të paguhej vetë, edhe nëse klienti kishte një certifikatë të të ardhurave të tij në formën e dhënë nga banka.

Familje e re dhe 10% e fondeve fillestare për blerje

E veçanta mbështetje qeveritare në formën e një programi të synuar “Familja e Re” u ofron pjesëmarrësve të saj që kanë pritur radhën një certifikatë speciale.

Me ndihmën e një dokumenti të tillë, bashkëshortët e rinj nën 35 vjeç me fëmijë/fëmijë mund të shlyejnë nga 30 deri në 35 për qind të kostos së pronës rezidenciale që blejnë. Familja e merr shumën që mungon duke marrë një hipotekë.

Në të njëjtën kohë, në varësi të institucionit financiar specifik që ofron fonde të huazuara, kushtet e hipotekës duke marrë parasysh kapitalin e lindjes janë të ndryshme.

Kështu, Rosselkhozbank ka ofruar programin e mëposhtëm:

- pagesa me ndihmën e matkapitalit të një të dhjetës së çmimit për pasuri të paluajtshme në shtëpitë dytësore ose me qira që kanë kaluar në sistemin e drejtësisë;

- pagesa duke përdorur matkapital për pjesën e njëzetë të çmimit për pasuri të paluajtshme në një pallat të ri.

- Sberbank lëshon një hipotekë për një familje të re kur paguan rrogoz. kapital 20 për qind të kostos fillestare.

Blerja e pasurive të paluajtshme të siguruara nga prona ekzistuese

Shumica e institucioneve të kreditit lëshojnë kredi për strehim kur klienti paguan të paktën 15-20% të kostos së pronës së blerë. A janë bankat të gatshme të marrin rreziqe dhe të lëshojnë një hipotekë me një paradhënie prej 10%?

Karakteristikat e një hipotekë me një pagesë paraprake prej 10 përqind

Për një hipotekë, ajo i lejon bankës të vlerësojë aftësitë financiare të huamarrësit dhe të zgjedhë një program të përshtatshëm kreditimi. Duke zvogëluar madhësinë e paradhënies, huadhënësi rrit rreziqet e tij dhe rritet barra e pagesës për shlyerjen e kredisë.

Bankat hezitojnë të lëshojnë një hipotekë me një paradhënie prej 10 për qind, duke vendosur kushte më të rrepta për kredinë:

- rritja e normës së interesit;

- zvogëlimi i shumës së kredisë;

- tërheqja e një garantuesi/bashkëhuamarrësi;

- një analizë më e detajuar e aftësisë paguese të huamarrësit;

- një rritje në periudhën e shlyerjes së kredisë dhe, si rezultat, një rritje të konsiderueshme në koston e hipotekës;

- nevoja për sigurim shtesë të përgjegjësisë ndaj klientit.

Kushtet bankare: hipotekë me 10% paradhënie*

Analiza e tregut të hipotekave tregon: programet e kredisë për strehim me pagesë minimale ofrohen më shpesh nga banka të vogla që nuk janë të përfaqësuara në të gjitha rajonet e vendit.

Mezhtopenergobank lejon huamarrësit e punësuar zyrtarisht që ofrojnë një certifikatë 2-NDFL të marrin një hipotekë me një kontribut 10%. Kushtet e huadhënies:

- blerja e një apartamenti - vetëm në ndërtesa të reja të akredituara nga Mezhtopenergobank;

- shuma maksimale - 10 milion rubla;

- Madhësia minimale e kredisë - 700 mijë rubla;

- shkalla e vlerësuar në fazën e ndërtimit është 18%, pas regjistrimit të të drejtave mbi pasuritë e paluajtshme - 17.5%.

E rëndësishme! Nëse refuzohet sigurimi ndaj rrezikut të vdekjes/paaftësisë, norma rritet me 1.5 pikë.

Baltika Bank lëshon hipoteka me paradhënie të ulët në kushtet e mëposhtme:

Baltika Bank lëshon hipoteka me paradhënie të ulët në kushtet e mëposhtme: - blerja e pasurive të paluajtshme në tregun sekondar;

- shuma e kredisë - nga 300 mijë rubla. deri në 2 milion rubla;

- periudha maksimale e shlyerjes - 30 vjet;

- norma e interesit – 14,5%;

- Pagesa e kredisë nuk duhet të kalojë 65% të të ardhurave të huamarrësit.

Banka ka zhvilluar një linjë të tërë rritjeje Normat e interesit. Rritja e kostos së hipotekës sigurohet në shumat e mëposhtme:

- +2,75% - pa sigurim;

- +1.75% - konfirmim i të ardhurave me një certifikatë 3.4-NDFL;

- +5% - të dhëna për aftësinë paguese sipas klientit.

E rëndësishme! Për të blerë pasuri të paluajtshme komerciale, depozita minimale në Baltika Bank është 15%.

Merrni një kredi për strehim për të blerë një apartament ( treg sekondar), duke paguar 10% nga fondet tuaja, mundësisht në Rosenergobank. Kushtet e kësaj hipoteke:

- norma – 13,25%;

- shuma maksimale - 4.8 milion rubla. (për Moskën - 6.6 milion rubla);

- sigurimi i përgjegjësisë së huamarrësit sipas marrëveshjes së huasë;

- konfirmimi zyrtar i të ardhurave;

- tërheqja e një bashkë-huamarrësi - një i afërm i drejtpërdrejtë (babai/nëna, motra/vëllai, burri/gruaja).

Kushte të ngjashme zbatohen në Forbank. E veçanta e hipotekës është se të ardhurat totale neto të huamarrësit dhe bashkë-huamarrësve duhet të kalojnë 2.5 herë më shumë se pagesa mujore.

Hipotekë me paradhënie 10 për qind në 2016: propozime alternative

Sipas parashikimeve të ekonomistëve dhe bankierëve, në vitin 2016 tregu i hipotekave do të ketë një qasje pritje-dhe-shih. Ju nuk duhet të mbështeteni në një bollëk ofertash promovuese dhe kërkesa të reduktuara nga kreditorët. Klientët me një reputacion të mirë kredie dhe gjendje të qëndrueshme financiare do të mund të marrin një hipotekë me një pagesë minimale.

Huamarrësit e rinj që nuk janë të gatshëm të paguajnë 20% ose më shumë të kostos së strehimit menjëherë, do të duhet të përdorin huadhënie alternative:

- Kredi jo e synuar e siguruar nga pasuritë e paluajtshme ekzistuese. Kushti kryesor është kolaterali likuid dhe aftësia paguese e klientit. Ana negative e marrëveshjes është norma më e lartë.

- Regjistrimi i dy kredive - (përdoret për të paguar tarifën) dhe një hipotekë.

- Faturë hipoteka sociale. I përshtatshëm për kategori të caktuara të popullsisë: familje të reja, ushtarakë, etj.

- Një kompani konsulence ose do t'ju ndihmojë të gjeni një bankë që lëshon një hipotekë me një paradhënie 10% në rajonin e dëshiruar.

- Nuk ka gjasa që paguesit e paskrupullt të jenë në gjendje të marrin një kredi për strehim. Historia e kredisëËshtë më mirë të kontrolloni paraprakisht në faqen e internetit të BKI.

- Mundësia e marrjes së një kredie rrit konfirmimin indirekt të stabilitetit financiar - praninë e një makine, një depozite, letrash me vlerë, etj.