Несколько лет назад ситуация начала меняться в пользу добросовестных приобретателей. Был принят закон, предусматривающий создание реестра уведомлений о залогах движимого имущества. Оператором данного реестра стала Федеральная нотариальная палата (ФНП). А в 2014 году вступили в силу поправки в Гражданский кодекс, согласно которым машина остается у покупателя, если тот заручился справкой нотариуса, что машина не значится в реестре.

Поскольку при создании реестра в него предусматривалось внесение сведений о любом движимом имуществе, находящемся в залоге, у юристов возникли определенные опасения, что в законе предусмотрели не все, что исполнять его банки будут крайне неохотно, так как за регистрацию уведомлений надо платить, что есть подводные камни, которые еще дадут о себе знать.

Правда, большая часть сомнений никак не связана с автомобилями, имеющими, как известно, уникальный идентификационный код (VIN). А вот станки, например, которые также частенько становились предметом залога, порой никак не отличить друг от друга. Ведь на них даже может не быть заводского номера. Впрочем, нас сегодня интересуют прежде всего транспортные средства.

Новая система защиты добросовестного приобретателя заработала довольно быстро. Банки стали добровольно передавать сведения о кредитных авто нотариусам, те вводили информацию в базу данных. И на сегодняшний день подавляющее большинство автомобилей, приобретенных в кредит, уже значится в реестре.

Регистрация уведомления о залоге является нотариальным действием, за совершение которого взимается 600 рублей. Уведомления о залоге движимого имущества могут быть представлены нотариусу в виде документа на бумажном носителе, подписанном заявителем собственноручно в присутствии нотариуса, либо в виде электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя.

Суды меняют практику

Судебная система тоже освоила новшество. А там, где судьи еще действовали «по старинке», их поправляли вышестоящие инстанции. Так, например, Липецкому областному суду, выступавшему в качестве апелляционной инстанции, одному из первых пришлось изменить решение районного суда и отклонить иск банка, требовавшего забрать машину у добросовестного покупателя. Ведь тот вовремя обратился к нотариусу и получил справку, что авто в момент его покупки в реестре не значилось.

А недавно действие нового принципа – добросовестный приобретатель не обязан отдавать машину, на которой «висят» чужие долги – подтвердил и Верховный суд России, рассматривавший конкретное дело о возврате кредитного авто. Однако «добросовестным» покупатель считается только в том случае, если перед сделкой он получит выписку у нотариуса.

Суд обозначил в своем определении, что главным фактором при рассмотрении спора является Реестр уведомлений о залогах движимого имущества: если автомобиль в нем значился, то банк может судиться за него уже с новым покупателем, если нет – все претензии снимаются.

После решения Судебной коллегии по гражданским делам Верховного суда изменилась практика и в других судебных инстанциях.

Прозрачный механизм

«Реестр уведомлений о залогах движимого имущества на деле выполняет очень важную задачу – защиту интересов добросовестного покупателя, если тот, конечно же, обратился к нотариусу с целью обеспечить свои законные интересы, – сказал президент ФНП Константин Корсик. – Более того, этот реестр столь же эффективно защищает и законные интересы залогодателя. А судя по структуре регистрируемых уведомлений о залогах, можно сказать, что он с успехом выполняет и функцию регулирования залоговых отношений, делая их более прозрачными. Это необходимо и бизнесу, и обществу, и государству. А нотариат делом доказывает свою способность создать и развивать такие востребованные механизмы без использования бюджетных средств».

Механизм оказался действительно очень полезным. Он позволяет каждому самостоятельно проверить облюбованную машину. Для этого нужно зайти в созданный ФНП и регулярно пополняемый нотариусами Реестр уведомлений о залогах движимого имущества (сайт https://reestr-zalogov.ru/). Там информацию можно искать как по VIN-номеру транспортного средства, так и по данным о залогодателя. Но даже если авто в реестре отсутствует, не торопитесь подписывать договор купли-продажи. Нужно подтвердить кредитную чистоту машины выпиской, полученной у нотариуса.

«Бывает, что банки вовремя не вносят в реестр сведения об автомобиле, ставшем предметом залога, так как внесение сведений в реестр не является обязательным и срочным. Простая проверка на сайте, если VIN машины окажется в Реестре уже после перепродажи, гарантией в таком случае быть перестает. А вот удостоверенная нотариусом выписка из реестра, что в отношении продавца не имеется сведений о том, что он закладывал автомобиль – гарантия того, что за долги предыдущего владельца машину у вас не отнимут», – поясняет начальник юридического отдела ФНП Александр Сагин.

Сколько нужно выписок?

Нотариус проверяет не сам автомобиль, а его владельца. В вопросах, которые регулярно направляют в ФНП, нередко просят добавить в выписку из реестра еще одно поле для поиска – VIN. Однако ФНП разъясняет, что «выписка формируется на основании форм, утвержденных Минюстом России. Данное поле не предусмотрено в приказах Минюста России». Таким образом, небольшая лазейка для мошенничества все-таки остается.

Предположим, что Вы хотите купить машину у гражданина А. Нотариус выдает вам справку, что А. не закладывал данную машину. Но в ПТС имеются сведения, что А. недавно сам купил машину у Б. Если вы не просите выдать еще одну выписку относительно имущества Б., то можете попасть впросак. Потому что машину в кредит мог купить именно Б. Эти сведения в реестре имеются, но вы их не запросили. И как раз Б. может оказаться мошенником. Тогда как А. просто не подстраховался при покупке, а затем узнал, что машина заложена, и решил побыстрее от нее избавиться. В случае, если автомобиль неоднократно перепродавался, имеет смысл либо запросить выписки обо всех предыдущих владельцах, либо вначале самому тщательно проверить сведения на сайте и при малейших подозрениях, что машина все-таки была в залоге, просто отказаться от покупки. Хотя не исключен и другой вариант – Б. успел погасить кредит, и А. купил уже «чистое» авто.

Как бы то ни было, реестр залогов служит интересам законопослушных граждан. И потому не стоить экономить копейки при покупке дорогостоящего имущества. Услуги нотариуса наверняка обойдутся дешевле, чем судебные разбирательства.

Каждый покупатель должен проверить авто на залог. Покупая машину с рук, то можно попасть в руки мошенников и легко остаться и без транспорта, и без денег. Разберем, как проверить автомобиль на залог и как обманывают мошенники.

Приобретение автомобиля – всегда ответственное мероприятие, особенно, если подходящий вариант выбран на вторичном рынке. Один из главных моментов - это проверка авто на залог в банке и других базах.

Признаки залогового автомобиля и как не попасться на мошенническую схему

Опознать в автомобиле «заложника» можно по нескольким признакам:

Самым явным является наличие в страховом полисе КАСКО данных о банке - кредитодателе. Эта информация указывает на ещё действующий и не до конца погашенный автокредит.

Еще одним явным признаком является отсутствие оригинала паспорта технического средства. Слова продавца о каких-то якобы сложностях по восстановлению ПТС, скорее всего, ложь, поскольку при утере дубликат документа оформляется в очень короткие сроки по одному заявлению в ГИБДД. Если автомобиль в кредите – оригинал ПТС хранится в банке или кредитной организации.

Не приобретайте машину по доверенности. Полноценных прав собственности она не даёт, продавец остаётся владельцем и может распоряжаться имуществом по своему усмотрению без вашего уведомления.

И уж тем более не стоит доверять продавцу, ели он не может, а, скорее, не желает доказать честную покупку машины, например, предоставить соответствующий договор купли-продажи. Конечно, ведь именно в договоре содержится информация, кто транспортное средство находится в залоге.

Обратите внимание на время, прошедшее с момента, когда автомобиль был куплен предыдущим владельцем до нынешней сделки с вами. Если оно подозрительно мало – на лицо еще один признак, что у машины не очень чистая история.

Слишком низкая цена приобретаемого транспортного средства – тоже повод задуматься, скорее хозяин решил от неё просто избавиться, а вас, как говорится, кинуть. Кроме того, в паспорте автомобиля может стоять отметка о покупке его по договору комиссии. Также избегайте сделок с людьми, подозрительно часто меняющими стоимость товара.

Как работает мошенническая схема?

Схема работает так:

Мошенник покупает авто в кредит и перепродает его по низкой цене.

Затем, в течение пары-тройки месяцев еще осуществляет кредитные выплаты – даёт новому владельцу поставить машину на учет – и пропадает.

Банк объявляет машину в розыск, и все дорожки ведут к вам.

Естественно, транспортное средство изымается, но денег вам никто не вернёт.

Внимание!

Даже если все вышеперечисленные средства не помогли вам выявить каких-то нарушений со стороны продавца, не спешите радоваться – машина может быть заложена у частного лица или в ломбарде. В таком случае найти подвох будет действительно трудно.

Способы узнать "чистоту" автомобиля

Одним из максимально эффективных и простых способов узнать залоговую чистоту автомобиля – является или государственному номеру. Для этого на сайте сайт нужно заполнить соответствующие поля и нажать кнопку поиска. На портале государственной автомобильной инспекции раздел «Проверка автомобиля» находится в разворачивающемся меню «Сервисы». Кстати, с недавнего времени работает «Реестр залогового имущества», там тоже можно проверить историю авто, а соответствующую выписку легко заказать у нотариуса за 200 рублей.

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам "повезло" стать обладателем кредитного авто.

Признаки залога

Находясь в процессе покупки машины "с рук", вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто "чистое" и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Как проверить машину по вин коду на залог:

Здесь не учитываются сделки, совершенные между частными лицами или небанковскими организациями (ломбард, кредитный кооператив, микрофинансовая организация), а только отражены сделки по оформлению в залог движимого имущества между заемщиками и банковскими структурами.

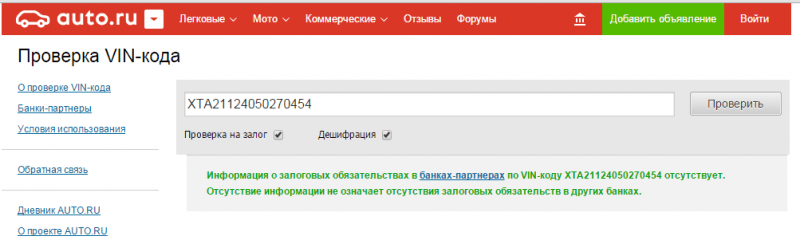

Дублирует функционал этого реестра еще один сервис: https://vin.auto.ru/ . Разница в том, что сюда сведения передает лишь ограниченный перечень банков-партнеров, который известен заранее (с нотариусами же могут сотрудничать любые банки, список которых не узнать, он может и совпадать с партнерами данного ресурса).

Здесь также понадобится лишь указать VIN и мгновенно получить бесплатные сведения о залоге транспортного средства.

Дополнительная проверка авто перед покупкой

Помимо того, как проверить автомобиль на залог в банке, стоит устроить и другую проверку – на наличие других обременений. В частности на официальном сайте ГИБДД имеется информация о том, запрещена (или ограничена) смена собственника госструктурами.

Такой запрет на совершение регистрационных действий вправе направлять таможенные, судебные, следственные органы, либо органы соцзащиты населения. В черном списке гаишников авто появится, если кредит так и не был погашен, и теперь ТС должника подлежит взысканию по решению суда или находится в розыске и его ищут приставы.