OSAGO(obligatorisk ansvarsforsikring for motorkøretøjer) - en type ansvarsforsikring, hvor forsikringsobjektet er ejendomsinteresser forbundet med risikoen for ejerens civilretlige ansvar køretøj for forpligtelser, der opstår som følge af at forvolde skade på ofres liv, helbred eller ejendom ved brug af et køretøj.

I dag behøver du ikke længere at udstede en fuldmagt, så dit køretøj kan køres af andre end dig. Det er nok at angive detaljerne om denne person i MTPL-politikken. Vi vil diskutere i vores artikel, hvor meget det koster at tilmelde en person i forsikring.

Kære læser, vores artikel taler om typiske løsninger på juridiske problemer.

Vil du gerne vide,

hvordan løser du dit problem?

Skriv dit spørgsmål ↓

Hvor meget koster det at registrere en chauffør uden erfaring?

Hvis du medtager en chauffør uden erfaring i din forsikring, skal du være parat til at betale et betydeligt ekstra beløb. Det særlige ved at registrere en chauffør uden erfaring er, at jo ældre han er, jo dyrere er forsikringen.

Eksempel: Når en chauffør under 22 år uden erfaring indgår i forsikringen, stiger forsikringsprisen med 13 %. For at inkludere en chauffør over 32 år uden erfaring, vil forsikringen koste 16 % mere.

.Faktorer, der påvirker omkostningerne

- Chaufførens alder og erfaring:

- Erfaring op til tre år, alder op til 22, så er stigningskoefficienten 1,7.

- Hvis du har mere end tre års erfaring og er under 22 år, er koefficienten 1,3;

- En chauffør over 22 år, men med lidt erfaring (mindre end 3 år) har en koefficient på 1,5

- Hvis en borger over 22 år og hans køreoplevelse mere end tre år, så kræves der ikke yderligere betaling.

- Ulykkesfrit køretøjsdriftskort for de sidste 5 år, hvis forsikringsselskabet har en sådan.

Rabat ved ulykkesfri kørsel:

- Forsikret første gang - 0% rabat.

- 1 år uden ulykker – 5% rabat.

- 2 år ———— 10% rabat.

- 3 år uden ulykker – 15% rabat.

- 4 år uden ulykker —— 20%.

- 5 år uden ulykker – 25% rabat.

Eksempel: Forsikringsbeløbet for et år er 8.000 rubler. Problemfri driftsperiode er 3 år. Vi får: X = 8000 x 15: 100 = 1200 rubler - en rabat for problemfri drift af bilen.

Hvordan tilføjer du en ny chauffør til din forsikring?

For at udføre denne procedure er det nødvendigt:

- Kom til forsikringsselskabet, der har udstedt politikken.

- Indsend dokumenterne for den nye chauffør: pas, kørekort.

- Præsenter den gamle politik.

- Den nye driver passer ind i den gamle politik med en note i kolonnen "Særlige bemærkninger" "tror ændringerne", forseglet med underskrift fra den medarbejder, der har foretaget ændringerne, og forsikringsselskabets segl.

- Udskrevet ny politik OSAGO.

For hurtigt at løse dette problem skal du gå til det firma, der udstedte den gamle politik, til den medarbejder, der udstedte det, det vil koste meget mindre. Andre virksomheder kan også foretage ændringer i politikken, men de forsøger at afvise denne sag eller tilbyder at udstede en ny police for et år med passende betaling.

Det er forbudt at foretage ændringer i MTPL-politikken, herunder navnet på den nye driver, på egen hånd. Hvis færdselspolitibetjente opdager ændringer i den politik, de har lavet uafhængigt, klassificeres det som en dokumentfalsk og kan medføre strafansvar.

Inviter en forsikringsagent, eller kom til forsikringsselskab - øh så er der to retninger, som en klient kan tage, hvis der er et ønske om at lave ændringer i lønningsliste chauffører.

Den første kræver visse kapitalinvesteringer. Agenter ringer ikke gratis. Men ændringer vil blive foretaget med garanti og uden nogen spørgsmål.

Den anden er billigere. Der skal ikke betales for at komme til forsikringsselskabet. Men det tager længere tid, du skal stå i kø, finde en agent, der ville gå med til at lave ændringer, hvis pludselig den, der skrev politikken ud, ikke var der.

Formel til beregning af omkostningerne ved forsikring

Omkostningerne til forsikring ved opdatering af den beregnes ved hjælp af 3 formler:

- P= n (P1 x M: N); hvor P er beløbet efter ændringer, p er bilens driftstid, P1 er det samlede beløb af forsikringspræmien før ændringer, M er det samlede antal dage, hvor bilen har været i drift, N er det samlede antal af dage, hvor bilen var forsikret.

- Ændringer i forsikringspolice, hvilket fører til en stigning i det betalte beløb: Pd = Pk - Man. Hvor er PD– mængden af yderligere penge, der skal betales, Pn – størrelsen af forsikringspræmien før ændringer foretages, Pk – forsikringspræmie under en forsikringsaftale med ændrede betingelser (beregnet efter formel 1).

- Ændringer i forsikringsstang, hvilket fører til et fald i mængden af penge: Pv = Pn – Pk – R. Hvor Pv er den forsikringspræmie, der tilbagebetales til klienten, er Pn præmien før ændringer foretages, P er en del af de omkostninger, som forsikringsselskabet faktisk har afholdt ved indgåelse af forsikringsaftalen.

Nødvendige dokumenter

Du får brug for:

- kørekort;

- pas fra en statsborger i Den Russiske Føderation;

- , hvis ejeren af bilen ikke er til stede;

- gammel politik;

Du skal også udfylde en ansøgning om at ændre din kørebog.

Vejledt af , er ejeren af et selvkørende køretøj forpligtet til at indgive en skriftlig ansøgning til forsikringsselskabet om at foretage ændringer i listen over førere, der må køre bil.

Der er ikke noget specifikt ansøgningsskema til at foretage ændringer i MTPL-politikken. Det udfyldes i enhver form.

Efter at have modtaget ansøgningen og, har forsikringsselskabet ret til ikke at foretage ændringer i den tidligere udstedte police, men til at udstede en ny. I dette tilfælde modtager forsikringstageren en ny forsikring.

Dokumenter til registrering af en ny førerliste

- Kørekort. Kørekortet skal overholde de seneste krav fra den russiske regering for et kørekort, ikke udløbet, og svare til den kategori af køretøj, der skal føres.

- Russisk statsborgerpas. Dette dokument er kun nødvendigt for at bekræfte statsborgerskabet for den chauffør, der ansøger om retten til at køre bil. Registreringsstedet er ligegyldigt her.

- Generel fuldmagt til at føre køretøj (hvis ejeren ikke er til stede). Dokumentet er kun nødvendigt for at foretage ændringer i forsikringspolicen i fravær af ejeren. At køre bil almindelig fuldmagt dokument er ikke påkrævet.

- Forsikringspolice. Et dokument, der udstedes til ejeren af køretøjet eller dennes repræsentant efter at have indgået en forsikringsaftale eller gennemført ændringer af den gamle forsikring. Dette er et obligatorisk dokument for at køre bil. Det stilles til rådighed for inspektion af færdselspolitibetjente sammen med kørekort, køretøjspas.

- Udmelding om ændringer af MTPL-politikken.

- Diagnostisk kort teknisk inspektion bil.

Grunde til at du bør ændre din forsikring

- Fejl begået ved ansøgning om en forsikring og identificeret under køretøjets drift.

- Lave om registreringsplade bil som følge af udstedelse af en ny til erstatning for den tabte.

- Der var behov for at inkludere en ny chauffør i politikken.

Reglerne for at lave ændringer i en forsikring gælder for alle forsikringsselskaber, men hver af dem har sine egne specifikke regler for ændringer. Det vil ikke være overflødigt, hvis du ved ansøgning om lovpligtig ansvarsforsikring præciserer proceduren for ændringer i dit forsikringsselskabs forsikring.

Omkostninger til OSAGO og basisforsikringssatser (TB)

Udgiften til lovpligtig motoransvarsforsikring begynder at blive beregnet ud fra basistakst, bestemt af køretøjstypen. Nedenstående er de typer af køretøjer og deres takster, som i første omgang påvirker prisen på køretøjslicensen.

Motorcykler og scootere (køretøjer i kategori "A") - 1215 rubler

Personbiler (køretøjer i kategori "B"):

personbiler af juridiske enheder - 2375 rubler

biler enkeltpersoner, iværksættere uden uddannelse juridisk enhed- 1980 rubler

brugt som taxa - 2965 rubler

Trailere til personbiler, motorcykler, scootere - 395 rubler

Lastbiler (køretøjer i kategori "C"):

med tilladt maksimal vægt 16 tons eller mindre - 2025 rubler

med en tilladt maksimal vægt på mere end 16 tons - 3240 rubler

Trailere til lastbiler, sættevogne, trailere - 810 rubler

Busser (køretøjer i kategori "D"):

med nummer passagersæder op til 20 inklusive - 1620 rubler

med antallet af passagersæder mere end 20 - 2025 rubler

busser (køretøjer i kategori "D") brugt som taxaer - 2965 rubler

Trolleybusser - 1620 rubler

Sporvogne - 1010 rubler

Traktorer, selvkørende vejbygning og andre maskiner 1215 rubler

Trailere til traktorer, selvkørende vejbygning og andre maskiner - 305 rubler

Bemærkninger:

1. Traktorer, selvkørende vejbygningsmaskiner og andre maskiner - maskiner, der har et selvkørende køretøjspas og undergår statsregistrering hos de statslige tilsynsmyndigheder teknisk stand selvkørende køretøjer og andre typer udstyr i Den Russiske Føderation.

2. Køretøjets kategori bestemmes efter de oplysninger, der er angivet i køretøjspasset eller i køretøjets registreringsattest. Hvis der i det dokument, som oplysningerne om køretøjet er fastlagt på grundlag af, er uoverensstemmelser mellem køretøjets kategori og type, bør man ved fastsættelsen af grundforsikringstaksten til beregning af udgiften til den obligatoriske motorkøretøjsansvarsforsikring være styret af data om køretøjets kategori.

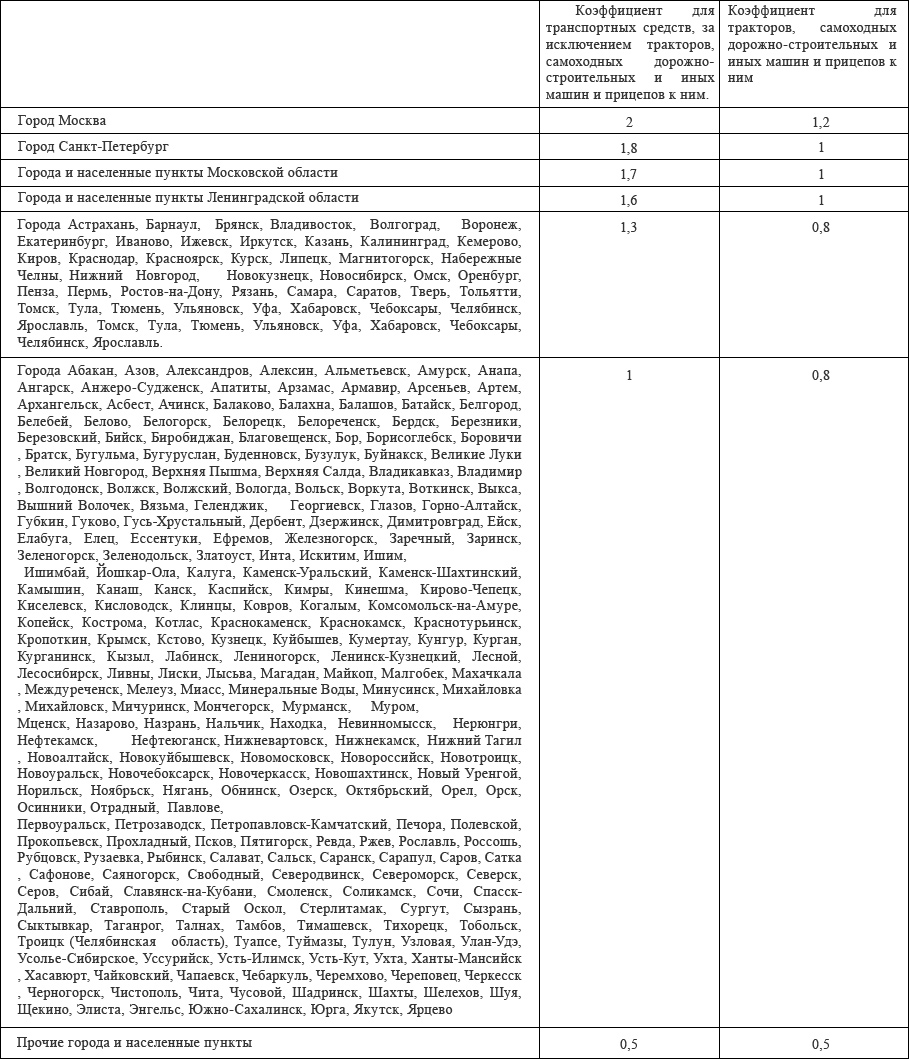

Omkostningerne til den obligatoriske ansvarsforsikring for motorkøretøjer og koefficienten for forsikringstakster afhængigt af det område, hvor køretøjet primært bruges (CT)

Udgifterne til den obligatoriske ansvarsforsikring for motorkøretøjer er stærkt påvirket af den territoriale koefficient, der bestemmes afhængigt af det overvejende anvendelsesområde Trafik som øger eller mindsker risikoen for ulykker. Derfor koster OSAGO i Moskva 3 gange mere end i nogen gennemsnitlig by i Rusland.

Bemærk. Til bosættelser, underordnet byadministrationen (bydistriktsadministration), anvendes den CT-koefficient, der er fastsat for den by (distrikt), hvis administration de er underordnet.

Omkostningerne til den obligatoriske ansvarsforsikring for motorkøretøjer og koefficienten for forsikringstakster, afhængigt af tilgængeligheden af oplysninger om antallet af personer, der må føre et køretøj (KO)

Omkostningerne til den obligatoriske ansvarsforsikring afhænger ligesom enhver anden forsikring af graden af hændelse forsikringsbegivenhed. Derfor blev der indført koefficienter, der påvirker udgiften til den lovpligtige motorkøretøjsforsikring. Der er en koefficient beregnet ud fra antallet af personer optaget i ledelsen. Selvfølgelig er der en meget større risiko, når der er et ubegrænset antal personer, der må ind i et køretøj, end når der er et begrænset antal. Det betyder, at udgiften til lovpligtig motorkøretøjsforsikring for antallet af optagne førere "Ubegrænset" vil være større end udgiften til lovpligtig trafikforsikring for et "begrænset antal tilladte førere".

1. Aftale obligatorisk forsikring indeholder en begrænsning af antallet af personer, der må føre et køretøj - koefficient 1

2. Den lovpligtige forsikringsaftale indeholder ikke en begrænsning af antallet af personer, der må føre et køretøj - koefficient 1,5

Bemærk. Hvis antallet af personer, der må føre et køretøj, er begrænset, skal den lovpligtige forsikringsaftale angive alle personer, der må føre et køretøj, uanset deres antal.

Hvis der er et ubegrænset antal personer, der må køre et køretøj, accepteres ikke chaufførers forsikringshistorik, der påvirker størrelsen af rabatten for ulykkesfri kørsel.

Omkostningerne til den obligatoriske ansvarsforsikring for motorkøretøjer og koefficienten for forsikringstakster afhængigt af alderen og erfaringen for føreren, der er godkendt til at føre et køretøj (PIC)

De mere erfarne og ældre chauffør, jo mindre koster OSAGO, da hans risiko for at komme ud for en ulykke er mindre end for en uerfaren eller ung chauffør, hvor udgiften til lovpligtig motorkøretøjsforsikring vil være højere.

1. op til 22 år inklusive med køreerfaring op til 2 år inklusive - koefficient 1,3

2. op til 22 år inklusive med køreerfaring på mere end 2 år - koefficient 1,2

3. mere end 22 år med køreerfaring op til 2 år inklusive - koefficient 1,15

4. mere end 22 år med køreerfaring over 2 år - koefficient 1

Bemærkninger: Hvis forsikringspolicen angiver mere end én person, der må føre et køretøj, tages der ved beregningen af forsikringspræmien hensyn til den maksimale FIC-koefficient, der er fastsat i forhold til personer, der må føre et køretøj. Udgiften til den obligatoriske ansvarsforsikring beregnes med andre ord ud fra den yngste og mest uerfarne bilist, der indgår i policen. Selvom en professionel racerkører, der har kørt i 15 år uden ulykke, giver sin søn, der netop har fået sit kørekort, lov til at køre, vil udgifterne til den obligatoriske motoransvarsforsikring blive beregnet efter koefficienterne for en ung og uerfaren kører. Desuden vil rabatten for ulykkesfri kørsel blive beregnet ud fra den dårligste forsikringshistorik for alle chauffører, der er inkluderet i policen. Hvis sønnen professionel chauffør det første års kørsel, vil faderen blive nægtet rabat.

Omkostninger til MTPL og køretøjskraft

Jo mere kraftfuld din bil er, jo mere vil MTPL koste dig. Også selvom forskellen mellem to bilers effekt er mindre end to tiendedele af en hestekræfter 69,9 mod 70,1 hestekræfter, så vil politikken for det andet køretøj være mange gange dyrere end for det første. Til en bil med en effekt på mere end 150 hk. udgiften til den obligatoriske motorkøretøjsforsikring er næsten dobbelt så stor som for en bil med 100 hk.

1. effekt op til 50 hk - koefficient 0,5

2. effekt fra 50 hk - op til 70 hk inklusive - koefficient 0,7

3. effekt fra 70 hk - op til 100 hk inklusive - koefficient 1

4. effekt fra 100 hk - op til 120 hk inklusive - koefficient 1,3

4. effekt fra 120 hk - op til 150 hk inklusive - koefficient 1,5

4. effekt fra 150 hk og højere - koefficient 1,7

Siden 2003 er lovpligtig forsikring blevet indført i vores land. Denne innovation forårsagede en storm af følelser blandt enhver bilejer. Nogle mennesker tror, at MTPL er en meget nyttig og påkrævet mulighed, og nogen mener, at det er spild af penge. Oftest omfatter den anden gruppe begyndere, det vil sige chauffører med meget lidt erfaring. Alt dette kommer ned til virkelig at værdsætte fordelene. af denne politik Det er kun muligt, når det virkelig er nyttigt.

Hvorfor har du brug for en obligatorisk forsikring for begyndere, og hvad er fordelene ved det?

En MTPL-politik for en chauffør med mindre end 3 års erfaring vil give dig mulighed for at beskytte dig selv mod behovet for at betale erstatning til tredjepart efter en ulykke. Denne politik gælder kun i situationer, hvor føreren selv er skyld i det. Alt dette gælder især for bilejere, der ikke har køreerfaring og kan forårsage skade på andre trafikanter.

Obligatorisk MTPL-forsikring med op til 3 års erfaring har en række ubestridelige fordele:

- Moralsk fred. At vide om tilgængeligheden af forsikringer, uerfaren chauffør du vil føle dig meget roligere og mere selvsikker bag rattet;

- Spare penge. Hvis der sker en ulykke, som du er kendt skyldig i, skal du ikke betale ejendomsskade til offeret af egen lomme;

- Overkommelig pris. På trods af de høje garantier er omkostningerne ved en obligatorisk ansvarsforsikring for motorkøretøjer for mindre end 3 års erfaring ganske acceptabel og overkommelig for enhver chauffør.

Dokumenter, der kræves for at udstede en politik

For at ansøge om lovpligtig ansvarsforsikring for en chauffør med mindre end tre års erfaring, skal du indsamle følgende pakke med dokumenter:

- Førerens identitetskort - almindeligt pas;

- Bilpas;

- Dokumenter, der bekræfter færdiggørelsen statsregistrering auto;

- Kørekort for alle personer, der har tilladelse til at føre dette køretøj;

- Teknisk inspektionsattest.

Hvor meget koster MTPL for chauffører med mindre end tre års erfaring?

Prisen for obligatorisk forsikring afhænger af flere parametre:

- Køretøjstype;

- Region for dets anvendelse;

- Chaufførens alder;

- Køreoplevelse;

- Sæsonbestemt brug mv.

Hvis du er interesseret i spørgsmålet om, hvor meget OSAGO koster for mindre end 3 års erfaring, så kan du få svaret på det på vores hjemmeside. Vi tilbyder en meget praktisk lommeregner til at beregne omkostningerne ved forsikring i henhold til alle parametre.

OSAGO online lommeregner: fordele

Vores lommeregner har en masse ubestridelige fordele:

- Brugervenlighed. For at beregne prisen på MTPL for nybegyndere, skal du blot gå til vores hjemmeside, udfylde en meget kort formular og få resultatet;

- Hurtig informationsbehandling. Vores lommeregner behandler data meget hurtigt, så du kan finde ud af prisen på policen på få minutter;

- Mulighed for at beregne flere muligheder. Online-beregneren hjælper dig med at beregne flere muligheder for MTPL-takster på én gang. Dette vil hjælpe dig med at vælge den mest optimale og billige.

Du kan ansøge om en police under et personligt møde med en repræsentant for forsikringsselskabet, eller du kan foretage et køb direkte på vores hjemmeside. Mange chauffører har allerede sat pris på alle fordelene ved at købe en hjemmeside.

For det første er det meget praktisk. Du behøver ikke tage en særlig tur til byen, sidde i kø og bruge timer på at tale med forsikringsselskabet. På vores hjemmeside kan du hurtigst muligt købe en lovpligtig ansvarsforsikring for en chauffør med mindre end 3 års erfaring online. behagelige forhold. Du kan sidde hjemme eller på en hyggelig cafe og på dette tidspunkt tegne en forsikring.

For det andet vil dette give en mulighed for at beskytte dig selv mod andres pres. Under et møde med et forsikringsselskabs repræsentant kan en uerfaren chauffør simpelthen blive forvirret og glemme at stille vigtige spørgsmål. Og specialisten selv vil nemt kunne påtvinge sin mening og indgå en aftale, der er fuldstændig ugunstig for bilejeren. På internettet kan ingen føre dig på afveje!

For det tredje er dette en enorm tidsbesparelse. Vores virksomhed vil være i stand til at behandle din anmodning meget hurtigt og sende den udfyldte politik via e-mail. Således vil processen med at opnå forsikring blive reduceret fra en måned til et par uger eller endnu mindre.

Fordele ved registrering af obligatorisk bilansvarsforsikring i vores virksomhed

Hvis din køreerfaring stadig er meget kort, og du ønsker at købe en obligatorisk bilforsikring til en overkommelig pris, så kan vores firma blive en pålidelig assistent i denne sag. Vi foreslår, at du ansøger om forsikring online og modtager selve policen på e-mail.

Når man stoler på et bestemt firma, vil enhver bilejer gerne vide om dets vigtigste fordele. Hvorfor skal du kontakte os?

- Lejlighed selvstændigt valg udgifterne til den obligatoriske ansvarsforsikring for motorkøretøjer. Med hjælp fra vores online lommeregner du kan selvstændigt beregne de politiske renter og vælge den mest optimale;

- Enkel og ligetil registreringsproces. Vi har udviklet en meget tilgængelig algoritme til at få forsikring. Ved at følge vejledningen på hjemmesiden kan du hurtigst muligt søge om en police;

- Minimumsbetingelser for modtagelse af udfyldte dokumenter.