I mange regioner organiserede ubundne bilforsikringsselskaber systematisk sabotage af udstedelsen af MTPL-politikker, især i den sydlige del af Den Russiske Føderation.

Mange autoritative sider har længe påpeget problemet, her f.eks. materiale fra 04/11/2016: http://www.banki.ru/news/daytheme/?id=8838752

Staten er ikke i stand til at sørge for uafbrudt obligatorisk bilforsikring. Bank of Russia har endnu en gang udtrykt bekymring over utilgængeligheden af MTPL-politikker i en række regioner: der har bilejere svært ved at købe forsikring, selvom de ifølge loven er forpligtet til at købe den.

Men her er en helt ny, om hvordan intet ændrer sig, fra 16/06/2016:

Denne ændring blev iværksat af centralbanken for at sikre tilgængeligheden af obligatorisk bilansvarsforsikring i en række regioner, hvor forsikringer er blevet svære at købe: virksomheder begrænser på den ene eller anden måde salget af obligatorisk motorkøretøjsforsikring i områder med høj urentabilitet . Det drejer sig især om Krasnodar-territoriet, Rostov, Volgograd, Chelyabinsk og Murmansk-regionerne. Og tabsprocenten har ifølge forsikringsselskaberne udviklet sig på grund af skrupelløse autoadvokaters aktivitet, der tog dem ud af markedet, ifølge forskellige skøn, fra 10 mia op til 18 milliarder rubler i 2015. I en række regioner fortsætter problemerne med den obligatoriske ansvarsforsikring for motorkøretøjer, indrømmede chefen for centralbanken, Elvira Nabiullina, der talte i statsdumaen den 14. juni.

Hvordan kan du lide sådan tæt vildskab, uigennemtrængelig dumhed og grænseløs uforskammet løgn i formuleringen: "på grund af skrupelløse autoadvokaters aktivitet"?

Et logisk og enkelt spørgsmål opstår - hvis biladvokater "uretfærdigt ... trak sig fra markedet ... op til 18 milliarder rubler," hvorfor er de så stadig, i det mindste, ikke i et arresthus før retssagen? Eller måske er det enklere - "skruppelløse biladvokater" "tog ærligt talt, hvad der var deres"? Nå, så tør dig selv af og begynd at arbejde normalt, beregne erstatning for skade korrekt og ikke skabe kilometerlange køer til aftaler i de bedste sovjetiske traditioner! Ifølge begreberne bilforsikringsselskaber er en samvittighedsfuld biladvokat tilsyneladende en, der ikke forhindrer forsikringsselskabet i at snyde og stjæle fra kunder. Interessant stilling!

At tørre dine fødder på forbrugeren og demonstrativ tilsidesættelse af lovene er blevet en særlig æret tradition for bilforsikringsselskaber.

Ansøgning til et bilforsikringsselskab for at få en politik uden pålagt yderligere tjenester, vil du straks blive sendt... til internettet, til forsikringsselskabets hjemmeside, for en elektronisk police. For ikke at gå langt, lad os gå til den største - Rosgosstrakh-webstedet og finde ud af, at der ikke er nogen service til at opnå en MTPL-politik online. Mere præcist eksisterer afsnittet, men det har ikke virket i seks måneder nu. Vi forstår selvfølgelig, at dette er en kortvarig fejl og tror ikke på det, vi kalder deres "hot line" 0530, derefter ved telefonsvarer - 1,2,1,1. Og vi hører, ja - "OSAGO-onlinetjenesten er midlertidigt utilgængelig, vi kører på lofterne og er revet i stykker, gør alt muligt." Det er mærkeligt, men jeg ville sætte det mere populære "Fuck you..., hang in there, good health, good stemning" på telefonsvareren!

Lad os forlade disse klovne, der har udsat sig selv for alles latterliggørelse og gå videre til virkelige sager.

Som praksis har vist, kan det meste af problemet stoppes, nemlig ved at tvinge forsikringsselskabet til at returnere den korrekte rabat for en bestemt bilejer i OSAGO-policedatabasen og betale ham alle overbetalinger under gamle policer. Dette eliminerer selvfølgelig ikke behovet for at stå i kø i flere måneder for at tilmelde sig en politik, men i det mindste at få det med rabat er allerede sjovere.

Vi beder dig venligst om ikke at klynke "de beder om penge." Fyrene gjorde det godt arbejde, fik et vellykket resultat, fandt metoder, skitserede dem i detaljer. Jeg besluttede alt uden at købe noget, og brugte kun åbne oplysninger på det angivne websted. Ja, det tog lidt mere tid, men det virkede.

Hvis du vil løse problemet hurtigt og være heldig/uheldig uden lotteri, så er det en hellig ting at opmuntre andre menneskers arbejde og takke dig for tips og sparet personlig tid.

Hvis du har meget ekstra tid og er klar til at lege med at gætte melodien, så prøv det selv, der er masser af information.

Men under alle omstændigheder, uanset hvilken mulighed du vælger, skal du tydeligt forklare tyveforsikringsselskaberne, at vi er imod konstant at komme i vores lommer. Den nemmeste måde at gøre dette på er at tage dine penge fra dem og tvinge dem til at arbejde normalt. Dette er faktisk mit centrale budskab.

Skal jeg tilbagebetale overbetalingen efter meddelelse fra forsikringsselskabet? Hvad er uretfærdig berigelse?

Lad os overveje en situation, hvor du blev deltager i en ulykke- skadelidte, og du har ret til erstatning fra forsikringsselskabet - erstatning for skade. Forsikringsselskabet opfyldte sin del af kontrakten - det overførte penge til dig til bilreparationer. Men efter noget tid kræver det, at du returnerer en del af den betalte forsikring. Hvad skal man gøre i dette tilfælde?

Hvis du mener, at pengene rent faktisk blev overført over det krævede beløb (forsikringsselskabet besluttede et beløb, men der blev modtaget mere), og forsikringsselskabet modtog en meddelelse om en fejlagtig overbetaling, så skal du foretage tilbagebetaling af overbetaling i henhold til artikel 1102 Civil Code Den Russiske Føderation. Heri står der, at en person, der har erhvervet ejendom (i dette tilfælde alt for meget betalte midler) på bekostning af en anden person (i vores tilfælde et forsikringsselskab), skal returnere den urimeligt erhvervede ejendom til sidstnævnte (forsikringsselskabet). Denne sandhed indebærer undtagelser, som diskuteres mere detaljeret i artikel 1109 i Civil Code.

Artikel 1109 fastslår, at midler, der overføres til en person (uanset om det skyldes en fejl fra revisorer, forsikringsselskaber, fejl i det elektroniske betalingssystem eller blot sammenblanding af initialerne på navnebrødre) uden nogen juridisk begrundelse vil udgøre en uretfærdig berigelse. Blot har modtageren af en fejlagtig overbetaling forpligtet til at returnere de alt for overførte penge, dvs. tilbagebetaling af overbetaling.

Skal jeg tilbagebetale overbetalingen efter meddelelse fra forsikringsselskabet?

Det er værd at huske på, at forsikringen skulle have været udbetalt til dig baseret på konklusion fra en forsikringsagent eller professionel vurderingsmand. Hvis du bliver ejer af overbetalt forsikring, så efter at have fremsat krav vedr tilbagebetaling af overbetaling den skal returneres fra forsikringsselskabet. Forsikringsselskabet kan (og vil højst sandsynligt) rejse et krav mod dig for uberettiget berigelse, som igen kan medføre obligatorisk betaling af renter for anvendelse af andres midler.

Det er nødvendigt at være opmærksom på et sådant øjeblik som fristen for at returnere overbetalingen. Nøjagtigt fra den dag, hvor meddelelsen om overbetalingen fandt sted (hvor erhververen fik kendskab til eller burde have fået kendskab til overbetalingen), påløber der renter af størrelsen af denne overbetaling til brug for andres midler. Vejledt af artikel 395 i den civile lovbog kan forsikringsselskabet godt kræve, at du betaler renter, der er påløbet for mængden af overbetalte midler.

Men hvis du ikke er enig i, at det beløb, der blev overført til dig i henhold til forsikringsaftalen, skal være mindre (efter meddelelse om en fejlagtig overbetaling), så vent, indtil du går til retten, og stol derefter på de dokumenter, du har, som bekræfter at det beløb, der oprindeligt blev overført til dig og fremsætte et modkrav. Hvis retten afgør, at det ikke er til din fordel, kan du blive bedt om at tilbagebetale det for meget indbetalte beløb.

Sandt nok, som praksis viser, er det værd at "skræmme" potentielle forsikringsselskaber ved at klage til deres hovedkontor, og lysten til at returnere fejlagtigt overførte midler vil straks forsvinde, fordi forsikringsselskaberne ikke vil have, at deres ledelse skal vide om sådanne uprofessionelle handlinger.

Under alle omstændigheder, hvis du befinder dig i en lignende situation, er du velkommen til at kontakte vores advokater for at få hjælp, især da du simpelthen kan blive ofre for svindlere. Hvad truer dette dig med, og hvordan skal du agere i denne situation - du vil høre svar på alle dine spørgsmål.

Redaktør: Igor Reshetov

Ved beregning af omkostningerne ved en MTPL-politik anvendes data om chaufførens anciennitet, motoreffekt og bopælsregion. Hvert af punkterne er vigtige, men bonus-malus-koefficienten (forkortet KBM) giver dig mulighed for at spare på den obligatoriske bilforsikring. Dette er en rabat ved ulykkesfri kørsel.

Hvis fraværende i et år Ulykkes fører tildeles rabat ved køb af MTPL. Det maksimale bonusbeløb når op til 50 % af policens værdi. Det er klart, at forsikringsselskaberne ikke altid spiller fair, i håb om at få flere penge. Hvordan kan du selv kontrollere, om udgiften til den obligatoriske bilansvarsforsikring er opgjort korrekt, og hvordan du tilbagebetaler den indbetalte selvrisiko?

Hvordan man selvstændigt beregner førerklasse

Bonus-malus-koefficienten er knyttet til førerens forsikringshistorik og afhænger af førerens klasse. Det kan beregnes ved hjælp af en speciel KBM tabel. Det er offentliggjort på webstedet for den russiske Union of Auto Insurers (RUA).

Der er 15 klasser af førerforsikring i alt.

Hvis klienten kontakter forsikringsselskabet første gang, tildeles han klasse 3, hvortil der ikke ydes rabat. Niveau 0 svarer til en nybegynder, der lige har modtaget sin licens; han er underlagt en stigende koefficient på 2,3.

Det næste år, med forbehold for ulykkesfri kørsel, tildeles han klasse 1, og den stigende koefficient reduceres til 1,55.

Fraværet af en ulykke på din journal gør det muligt at rykke en linje ned hvert år og modtage reduktionsfaktorer.

Efter 10 års upåklagelig ledelse KBM bil når sit maksimum - 50% rabat.

Tilstedeværelsen af et eller flere uheld, som andre deltagere i ulykken modtog erstatning for fra forsikringsselskabet, reducerer førerklassen, hvilket betyder, at den obligatoriske ansvarsforsikring bliver dyrere for bilisten. Hvis du for eksempel havde niveau 5 med en koefficient på 0,9, og du var involveret i et trafikuheld, så bliver du smidt tilbage til niveau 3, hvor der ikke gives rabatter ved tegning af en police.

Som du kan se, stiger førerklassen langsomt, men falder med lynets hastighed - som berømt falder flere niveauer på én gang.

Sådan kontrolleres den aktuelle KBM

Enhver chauffør kan uafhængigt kontrollere oplysninger om tilgængeligheden af en rabat. På den officielle hjemmeside for den russiske sammenslutning af bilforsikringsselskaber skal du indtaste følgende data: fulde navn, fødselsdato, serie og nummer på kørekortet, påbegyndelse af kontrakten osv.

Hvis den angivne værdi af KBM i RSA-databasen ikke falder sammen med dine beregninger, skal du begynde at gendanne den.

Hvilken KBM er korrekt?

Indtil 2014 opbevarede hvert forsikringsselskab kundedata i deres egne arkiver, utilgængelige for andre markedsdeltagere. Derfor komplicerede overgangen til et nyt forsikringsselskab chaufførens liv ved at indsamle yderligere certifikater. Uden certifikater blev hans akkumulerede rabatter nulstillet.

Nu i Rusland er det blevet skabt enkelt base data fra den russiske sammenslutning af bilforsikringsselskaber, som indsamler oplysninger om alle forsikringskrav siden 2011. Derfor kan forsigtige bilentusiaster kræve en maksimal værdi på 0,65–0,7. Men sådan en rabat under MTPL er behagelig.

Sådan justeres KBM

Det er muligt at justere bonus-malus-forholdet. Desuden forpligtede staten Forsikringsselskaber Beregn ærligt KBM, og fra 1. december 2015 er de officielt forpligtet til, efter opfordring fra borgere, at overveje og løse nye forsikringsproblemer. Overholdelse af reglerne overvåges af Den Russiske Føderations centralbank, som allerede har suspenderet licenserne fra uoverskuelige forsikringsselskaber.

Til restaurering af KBM det mest optimale ville være næste ordre anmodninger til organisationer:

- ansøgning til forsikringsselskabet;

- klage til Den Russiske Føderations centralbank;

- klage til RSA;

- appel til andre organisationer (domstolen, Rospotrebnadzor, Federal Antimonopoly Service, Society for Protection of Consumer Rights).

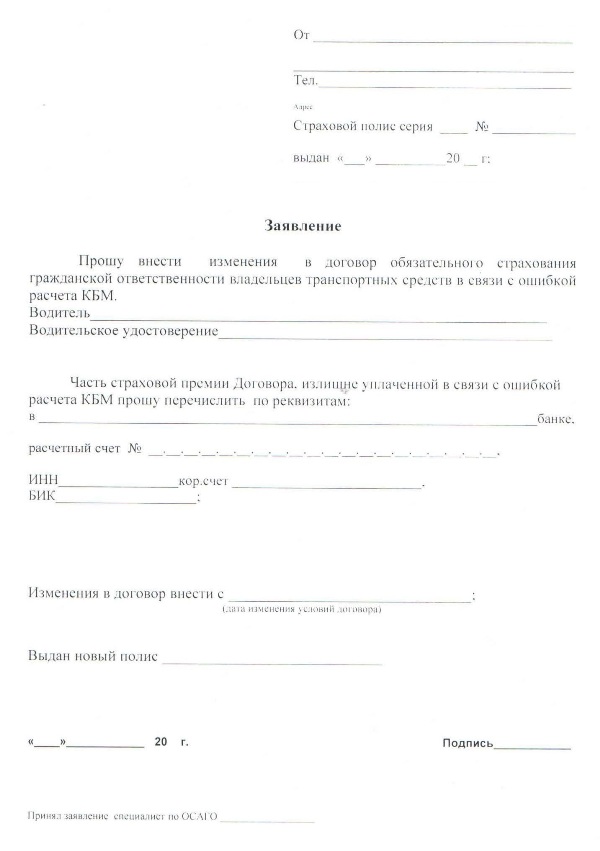

Klage til forsikringsselskabet

Først og fremmest skal du kontakte det forsikringsselskab, der har beregnet bonus-malus-forholdet forkert. Skriv en ansøgning og send via e-mail eller formular feedback hvis det er tilgængeligt på virksomhedens officielle hjemmeside.

Den anden mulighed er at komme til virksomhedens kontor.

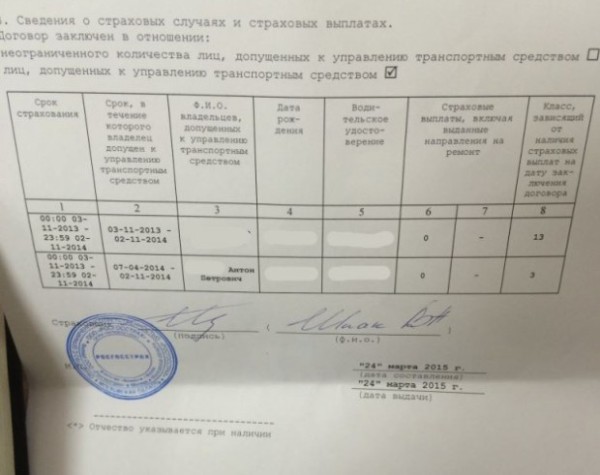

Et eksempel på ansøgning om justering af KBM er givet.

Ud over ansøgningen skal du fremvise en gyldig MTPL-politik, kørekort og pas.

Anmodningen behandles inden for 5 dage, hvorefter chaufføren får besked om resultatet af kontrollen. Hvis fejlen bekræftes, vil nye data blive indtastet i AIS RSA-databasen.

Det vil ikke være muligt at genoprette KBM i tilfælde af likvidation af forsikringsselskabet.

Klage til Den Russiske Føderations centralbank

Den Russiske Føderations centralbank er "tungt artilleri"; du bør kun indgive en klage her, hvis forsikringsselskabet ikke er villig til at indrømme en fejl og rette KBM-koefficienten.

Efter forsikringsselskabets 30 dages tavshed skal du klikke på knappen "Send en klage" på centralbankens officielle hjemmeside (https://www.cbr.ru) i afsnittet "Information om OSAGO".

Ansøgningen er skrevet i fri form, hvor essensen af kravet skal angives.

Bemærk, Centralbanken overvejer klager over MTPL-politikker, der udløb for højst et år siden.

Hvordan vil forsikringsselskabet returnere pengene?

Træffes afgørelsen til din fordel, tilbagefører forsikringsselskabet forskellen til den konto, der er angivet i ansøgningen. Hvis det ikke var muligt at angive bankoplysninger i anmodningen, kan klienten skrive en separat ansøgning.

Hvad er sandsynligheden for at få penge tilbage for tidligere policer?

Dette er meget vanskeligere - du bliver nødt til at gå til retten, da den forenklede procedure for justering af KBM kun gælder for den nuværende MTPL-politik.

Er det muligt at justere KBM i den elektroniske MTPL-politik?

Desværre ændres i elektronisk politik De bidrager ikke. Men chaufføren kan ansøge om at ændre bonus-malus-koefficienten og vil få en opdateret papirversion af OSAGO-politikken.

Hvorfor er BMR overvurderet?

Det er ikke kun forsikringsselskabernes tricks, der kan øge dit bonus-malus-forhold. Data om rabatter kan nulstilles, hvis chaufføren ikke omgående informerer forsikringsselskabet om ændring af navn, pas, udskiftning af kørekort, frifindelse i retten for at identificere de ansvarlige for ulykken. En fejl i databasen er også mulig, da dataindsamlingsmekanismen stadig er ufuldkommen, og der opstår systemfejl.

Når du køber en falsk MTPL-politik, skal du naturligvis heller ikke regne med en reduktionsfaktor; dataene fra en sådan MTPL-politik vil ikke blive overført til RSA-databasen.

Først vil vi sige et par sætninger om det velkendte. Om dogmer og aksiomer, der gælder for chauffører i tilfælde af kørsel med køretøj. Færdselsregler, eller mere præcist paragraf 2.1.1. "Chaufførers generelle ansvar" kræver, at du medbringer og efter anmodning fra færdselspolitiets inspektører fremviser en række dokumenter, som inkluderer "forsikring", en obligatorisk bilansvarsforsikring. Fraværet af en sådan politik er kun muligt i de første 10 dage efter køb af bilen. Om dette i artiklen "Hvor mange dage kan du køre uden en MTPL (forsikring) politik efter at have købt en bil." Ellers risikerer chaufføren en bøde, mere om dette i artiklen "".

Det vil sige, ud fra dette konkluderer vi, at fuld og lang kørsel biler uden "forsikring" er umuligt. Men med registreringen af en sådan "forsikring", en lovpligtig bilansvarsforsikring, kan der være forbundet ubehagelige situationer. Når f.eks. chaufføren fik en forkert bonus-malus-koefficient. Det er denne KMB, der er ansvarlig for, at chaufføren kan stå uden rabat ved ulykkesfri kørsel, som han har oparbejdet i årevis. Her er blot nogle få situationer, der kan påvirke tabet af KMB for ulykkesfri kørsel TS.

Hvordan kan KMB gå tabt under den obligatoriske motoransvarsforsikring (forsikring)

Mulighed 1

Oftest er dette et udtryk for uansvarlighed fra forsikringsselskabets side, som ønsker at sætte en lidt højere koefficient (KMB), og derfor modtager lidt flere penge, end det burde være.

Men her er det værd at henvise til "Reglerne for obligatorisk ansvarsforsikring for motorkøretøjer." De siger i paragraf 20:

Det vil sige, at ændre KMB eller nulstille den til nul er en overtrædelse af "Reglerne obligatorisk forsikring, hvilket er det, der skal lægges vægt på, når du genopretter KMB."

Mulighed 2

En endnu værre mulighed er tilfældet, når oplysninger om det øgede BMI allerede blev indtastet i det automatiserede system af det tidligere forsikringsselskab. I dette tilfælde, selvom du kommer til det "nye" forsikringsselskab, vil de simpelthen ikke se den værdi, der var før. I dette tilfælde skal du anmode om værdien af KMB eller bekræfte den med tidligere OSAGO-policer, der var på plads i forsikringsperioden, samt data om, at du ikke har været ude for en ulykke, og derefter gå til et andet forsikringsselskab.

Nu vil vi prøve at analysere detaljeret mulighederne for at gendanne KMB fra "A" til "Z".

Sådan genopretter du KMB til obligatorisk bilansvarsforsikring (forsikring)

Hvis i dit tilfælde forsikringsselskabet blot ignorerede anmodningen til databasen automatiseret system, så er dette en af de enkleste muligheder. Her skal du skrive en erklæring med cirka følgende indhold. Du kan endda gøre det via e-mail, hvis denne metode er tilgængelig på forsikringsselskabets hjemmeside.

|

Hej. For mig, på grund af en fejl fra din forsikringsagent, mistede rabatten på den obligatoriske ansvarsforsikring, og KBM'en ændrede sig fra en værdi på 8 til en værdi på 3. Han udfyldte policen med overtrædelser uden at tjekke KBM'en i automatiseret forsikringssystem, og gav det til pigen at underskrive. Uddrag fra afsnit 20 Ved indgåelse af en obligatorisk forsikringsaftale verificerer forsikringsselskabet de forsikringsoplysninger, som forsikringstageren har afgivet, og de oplysninger, der er specificeret i ansøgningen om indgåelse af en obligatorisk forsikringsaftale og (eller) præsenteret ved indgåelsen af en sådan kontrakt med oplysningerne i det automatiske forsikringssystem og i det forenede automatiserede tekniske inspektionsinformationssystem. Politik RESO-Garanti ВВВ 0628*****. Ret venligst KBM-værdien til den korrekte nuværende, niende. |

Vedhæft et billede af tidligere policer med den korrekte rabat. I princippet vil dette allerede være nok til at genoprette rabatten, det vil sige KMB ind fuldt ud.

Den anden mulighed er, som vi allerede har sagt, at kontakte forsikringsselskabet for information om ingen ulykker fra din side. I dette tilfælde skriver vi en erklæring med følgende indhold.

|

Til forsikringsselskabet Rosgosstrakh LLC Udmelding 12-11-2013. mellem mig og din virksomhed er der indgået en lovpligtig ansvarsforsikringsaftale, police BBB 1548*******. Jeg beder dig om at give ovenstående oplysninger for perioden fra 00.00.2000 til 00.00.2000 om ansvarsforsikring for køretøjsejere i henhold til en obligatorisk forsikringsaftale i form af bilag 4 til Bank of Russia Regulations dateret 19. september 2014 N 431- P "Om reglerne for ejere af obligatorisk ansvarsforsikring" Send venligst dit svar med anbefalet post. Dato: 00.00.2000 Underskrift: Ivanov I.I. |

Som et resultat får vi noget lignende.

Er det muligt at genberegne MTPL policen og få refunderet den nuværende forsikring?

Det skal bemærkes, at alle ovenstående procedurer varer i uger, og nogle gange måneder. Og du skal rejse hver dag. Det er på grund af dette, at mange bilister er tvunget til at tegne en MTPL-politik med en oppustet MMB, og så simpelthen ikke beskæftige sig med yderligere papirarbejde. Ændring af KMB, samt efterfølgende modtagelse af genberegning, kan dog ske med en gyldig politik. I dette tilfælde gendanner du BCM ved hjælp af alle de metoder, vi har beskrevet ovenfor. Vi har beskrevet de mest sandsynlige muligheder og udsagn, der skal skrives. Og så kan du sende en lignende ansøgning.

Det siger sig selv, at ansøgningen skal udfyldes. Derefter venter vi på overførsler inden for en måned. Sådan kan du ikke kun gendanne KMB, men også få refusion for overbetaling på den.

Opsummering af restaureringen af KMB for MTPL-politikken

Først og fremmest skal det bemærkes, at du ikke skal smide "gamle" policer, hvis du har beregnet den forkerte KMB, da det er de og erklæringen om fraværet af en ulykke, der vil blive grundlaget for at genoprette denne koefficient.

Ja, proceduren er nogle gange trist, især i storbyer, hvor det er umuligt at kommunikere med repræsentanter for forsikringsselskabet via telefon og e-mail, hvilket betyder, at du skal komme til stedet. Men fordelene ved at gendanne KMB er også indlysende. Der er ikke engang tale om en enkelt ydelse, men en mulighed for at tegne en lovpligtig bilansvarsforsikring med nedsat koefficient fra år til år, medmindre du naturligvis har været involveret i en ulykke på grund af din skyld. I dette tilfælde vil det samlede beløb ikke blot udgøre en årlig kompensation, men vil blive summeret for hele den efterfølgende årrække.

Rabatten for ulykkesfri drift eller bonus-malus-koefficienten (BCM) er en af de indikatorer, der påvirker prisen på en MTPL-politik. Men det er ikke alle bilister, der kører uden en ulykke, som får en sådan fordel. Muscovite Ekaterina Glebova delte sin oplevelse med Business FM:

Jeg har kørt bil i flere år nu, jeg modtog obligatoriske bilansvarsforsikringer fra forskellige forsikringsselskaber, og ikke en eneste gang fortalte nogen mig noget om "bonus-malus"-koefficienten for ulykkesfri kørsel. Sidste år, da jeg kom til det næste nyt selskab, de havde et bord hængende på væggen, hvor alt blev udregnet: hvor mange år, hvilke rabatter, hvilke procenter. Da jeg bad mig om at tage højde for alt dette, informerede Ingosstrakh-selskabet mig om, at den tidligere forsikring RESO ikke tog højde for noget lignende, og hvis jeg vil, kan jeg selvfølgelig begynde at genoprette alt dette. Men ærligt talt er der ikke tid til at gøre dette. Jeg har 20 års køreerfaring, og det første år tæller endelig som ulykkesfri kørsel.

Forsikringsselskaber går meget op i at give forkerte oplysninger om deres kunder. Når de sælger MTPL, er de forpligtet til at bruge oplysninger fra den forenede automatiserede database (AIS) fra Russian Union of Auto Insurers (RUA). Hvis der ikke er nogen oplysninger der, bruges en koefficient lig med én til at beregne omkostningerne ved forsikringen. På grund af dette kan en bilejer betale for meget fra 1.500 til 3.000 rubler om året, det vil sige, i nogle tilfælde kan overbetalingen nå halvdelen af omkostningerne ved forsikringen, siger han direktør forsikringsmægler "EuroTechConsult" Alexander Isaev:

Nogle gange indsender de ukorrekte data til RSA, det vil sige, at de bevidst laver en stavefejl i efternavnet, patronymet eller fornavnet på en person eller hans kørekort for at bonus-malus-koefficienten skal nulstilles næste år. Hvis en person det næste år kommer til et andet selskab og forsøger at få forsikring, så får han, når han indtaster de korrekte data, en nulrabat eller en mindre rabat, som han har optjent gennem årene med forsikring. Nogle gange sker dette ikke på grund af ondsindet hensigt, de finder denne systemfejl og gendanner den.

Hvis du bemærker en fejl i beregningen af prisen på din MTPL-police, skal du kontakte forsikringsselskabet med en anmodning om at tage højde for rabatten ved ulykkesfri kørsel. Hvad skal man gøre, hvis virksomheden ikke overholder dette krav, siger Mikhail Mamuta, leder af centralbanktjenesten til beskyttelse af forbrugernes rettigheder til finansielle tjenester:

Det er nødvendigt at sende en klage til tjenesten til beskyttelse af forbrugerrettigheder til finansielle tjenester i Bank of Russia, vi vil nøje overveje det og anmode om nødvendige materialer, herunder forsikringsselskabet. I tilfælde af, at BMR-beregningen faktisk er forkert, har vi alle nødvendige beføjelser til at forpligte forsikringsselskabet til at foretage passende rettelser til registreringen. Samtidig anbefaler vi også at sende en klage til den russiske sammenslutning af bilforsikringsselskaber, da den forener alle virksomheder, der opererer på bilforsikringsmarkedet, og deres regler giver også mulighed for interaktion med forsikringsselskaber for at korrigere forkert beregnede bonus-malus-forhold. Der er en mekanisme til at løse dette problem, og den fungerer ret effektivt i dag.

Hvis en bilejer opdager, at forsikringsselskaber ikke har taget højde for rabatten ved ulykkesfri kørsel i flere år, så kan de for meget udbetalte penge returneres. Der er ingen lovbestemt forældelsesfrist for genberegning.