Har der været en forsikringsbegivenhed? Forsikringsselskaber forsøger ofte at spare penge på deres kunder. Og ikke altid nægte at betale forsikring til et individ tilfældigvis er berettiget. En person står over for et en-til-en-problem: hvordan man får sin lovlige forsikringsudbetalinger og hvad skal man gøre, hvis forsikringsselskabet ikke betaler for CASCO-forsikringen?

De vigtigste måder at undgå at betale forsikringspræmier på

Forsikringsselskaber vælger normalt taktikken med at ignorere. De svarer ofte ikke på telefonopkald eller breve, hvilket bevidst forsinker alle rimelige frister. Forsikringsselskabet bryder loven Den Russiske Føderation. Og det skal vi reagere på med det samme. Ledere af forsikringsorganisationer evaluerer kunden, og de kan nægte, i håb om den forsikredes inkompetence. En person, der ikke kender lovene og sine rettigheder, falder let for tricks af denne art. Læs vilkår og betingelser omhyggeligt forsikringsaftale, som ofte indeholder skjulte gebyrer og renter. For at beskytte dig selv mod skrupelløse forsikringsselskaber vil intuition alene ikke være nok. Du skal bruge en kompetent professionel advokat, som vil fortælle dig om alle faldgruberne.

Hvis betalinger er uundgåelige, Forsikringsselskab kan prøve at sænke dem kunstigt. Derfor vil en undersøgelse foretaget på den tilskadekomnes initiativ ikke være overflødig. Hvis sagen ender i en retssag, opkræver retten alle dine sagsomkostninger hos sagsøgte (forsikringsselskabet). I retten er det ret vanskeligt at bevise et forsikringsselskabs involvering i ulovlig manglende betaling af forsikringspræmier. Men som retspraksis viser, er sandheden stadig for det meste på sagsøgerens side.

Hvordan undgår man afslag fra et forsikringsselskab?

For at modtage forsikringsudbetalinger skal du straks kontakte forsikringsselskabet. Der er ingen grund til at forsinke og vente på, at ledere ringer til dig. Dette vil højst sandsynligt ikke ske. Fristen for behandling af en ansøgning om overførsel af erstatning for en forsikringsbegivenhed under CASCO er omkring tredive kalenderdage. Ved fristens udløb meddeler forsikringsselskabet ved brev udbetaling af midler eller afslag på udbetaling af forsikringserstatning. En korrekt skrevet ansøgning er en af garantierne for succes i forsikringstvister. Du skal indsamle så meget dokumentation som muligt og om nødvendigt foretage en selvstændig undersøgelse.

Tøv ikke med at minde forsikringsselskabernes repræsentanter om dig selv. Anmod om en afklaring om forløbet af din ansøgning. Kontakt virksomhedsledelsen, hvis du ser, at forsøg på dialog med ledere ikke er produktive. Hvert forsikringsselskab værdsætter sit navn og omdømme. True med sagsanlæg, hvis du stadig får afslag på erstatning.

Krav og retsprocedure for indsamling af midler fra forsikringsorganisationer

Hvis du mener, at afvisningen af at betale midler under CASCO er uberettiget, skal du overholde visse regler for retssager. Især skal du skrive et krav til forsikringsselskabet. Skriv ikke selv et krav, hvis du ikke er sikker på din juridiske viden. Det er bedre at kontakte en advokat eller advokat, som omgående vil udarbejde et kompetent krav, hvilket gør det lettere at beskytte dine interesser i retslige organisationer. Kravet er skrevet i fri form, hvilket angiver de vigtigste overtrædelser fra forsikringsselskabets side. Brevet skal indeholde meddelelse, det vil sige læst og modtaget af en repræsentant for virksomheden.

Hvis organisationen efter en klage ikke møder dig halvvejs, bør du overveje at indgive et krav om inddrivelse af midler fra virksomheden i henhold til socialforsikringsaftalen. Du kan selv skrive en skadeanmeldelse, heldigvis er der masser af skadesblanketter på internettet. Men i særligt vanskelige sager fraråder advokater at spare penge og samarbejde med fagfolk. Erklæringen indsendes på forsikringsorganisationens sted. Kravet specificerer alle omstændighederne omkring dit problem selve kravet er ledsaget af en aftale om levering af forsikringsydelser, undersøgelser og regler. Du skal vente omkring to måneder på behandlingen af sagen, hvis afgørelsen er utilfredsstillende, kan du anke dommerens dom ved anke.

Hvor kan man ellers klage over et forsikringsselskab?

Du kan sende dine klager over forsikringsselskabernes handlinger til anklagemyndigheden, Rospotrebnadzor, Kommissionen for regulering af markedet for finansielle tjenesteydelser for befolkningen, interregionale fagforeninger til beskyttelse af forsikringstagere eller Federal Insurance Supervision Service i Rusland. Vær ikke bange for at forsvare dine rettigheder, handle hurtigt. Og kun i dette tilfælde vil du være i stand til at opnå dine forsikringsudbetalinger.

Hundredvis af bilejere henvender sig hver dag til advokater med dette spørgsmål. Forsikringsselskaber fremhæver et tal typiske fejl som forsikringstagere foretager, når de søger om erstatning for tab. Lad os se på, hvad du skal være opmærksom på.

Indgåelse af en aftale frivillig forsikring CASCO, forventer bilejeren hurtig og fuld erstatning for opstået tab. Men ofte forsikringsselskabet: enten nægter at betale; eller undervurderer erstatningsbeløbet; eller overtræder fristerne for udbetaling af erstatning. Er dette lovligt?

Årsager til at nægte at betale i henhold til CASCO, anerkendt af domstolene som ulovlige

Ved afslag på betaling kan forsikringsselskabet henvise til en eller flere af følgende grunde. I løbet af mere end tyve års forsikringspraksis i Rusland er der ophobet tusindvis af retslige præcedenser. Og hver beslutning siger én ting: Forsikringsselskaber krænker forsikringstagernes rettigheder ved at appellere til disse fakta. Så du bør indgive et krav i retten, hvis forsikringsselskabet nægter at betale af en af følgende årsager.

- Tab af forsikringsaftalen.

- Indgivelse af erstatningskrav inden for en uspecificeret tidsramme. Eksempelvis på grund af sygdom eller på grund af fravær fra hjembyen.

- På tidspunktet for forsikringsbegivenheden blev bilen ført af en person, der ikke er angivet i policen. Dette sker for eksempel, når eneejeren (alias forsikringstageren) medtager hele familien i policen, undtagen sig selv, idet han mener, at dette er en selvindlysende kendsgerning. Et andet almindeligt tilfælde er at køre bil af en person, der er inkluderet i OSAGO-politikken, men ikke inkluderet i CASCO-politikken.

- Manglende beslutning fra Statens Færdselstilsyn om at afslutte den administrative procedure. Denne regel gælder for stjålne biler: Så længe bilen er efterlyst, det vil sige, sagen forbliver åben, træder politikken ikke i kraft.

- At fratage forsikringsselskabet muligheden for at fremsætte et regreskrav til den skyldige bag hændelsen. For eksempel var der nogen, der ridsede en bil, der stod parkeret i gården om natten. Ved henvendelse til politiet afviser bilejeren at indlede en straffesag, da han mener, at forsikringsselskabet alligevel vil erstatte tabene og dermed fratage ham retten til at få erstatning fra den skyldige.

- Ingen inspektionsattest. Fraværet af vedligeholdelses- eller registreringsdokumenter er ikke et retsgrundlag for afslag, jf. art. 963 og art. 964 Civil Code of Den Russiske Føderation.

- Utilsigtet vildledning. Uoverensstemmelse af skade med mekanikken for kollisionen angivet i protokollen, uoverensstemmelse mellem den angivne hændelse med den rigtige, for eksempel opstod tyveri af bilen og ikke tyveri osv.

- Manglende etablerede oplysninger om omstændighederne forsikringsbegivenhed Og fuld liste personer, der er involveret i det.

- At give falske oplysninger om det installerede tyverisikringsudstyr (eller ikke bruge det foreskrevne udstyr, opbevare det i på det forkerte sted etc.).

- Manglende fremlæggelse af et eller alle dokumenter til køretøjet: pas, registreringsattest, sæt nøgler. Almindelig ved tyveri eller tyveri af en bil, hvori den fredede ejendom lå.

- Lave om identifikationsnummer bil.

- Selvreparation af køretøjet, inden det bliver efterset af en forsikringsekspert, hvilket gør det umuligt at vurdere skaden korrekt.

- Mangel på tilgængelige foranstaltninger fra ejerens side for at minimere skader. Rul nødvendige foranstaltninger og proceduren for deres gennemførelse skal være anført i forsikringsaftalen.

Også ulovlige er:

- Delvis betaling af forsikringspræmie.

- Afvisning af at kompensere for udgifter til trækvognsydelser (hvis denne betingelse er fastsat i kontrakten).

I begge tilfælde bør du indgive et krav i retten.

Hvordan undgår man afvisning?

Måske er der ingen pålidelige, fejlsikre råd. Vi kan kun give nogle få måder, der vil hjælpe med at minimere muligheden for fiasko.

Først studere vurdering af forsikringsselskaber. Ved kompileringen tages der højde for mange pålidelighedsfaktorer, herunder procentdelen af afslag på forsikringsudbetalinger.

For det andet, læs omhyggeligt CASCO forsikringsaftalen. Alt, der virker uklart, tjek med en forsikringsadvokat - han vil forklare enhver tvivlsom bestemmelse.

Forsikringsaftalen må ikke indeholde en udtømmende liste over forsikringsbegivenheder. Nogle forsikringsselskaber begrænser sig til generaliserede klassifikationer af forsikringsbegivenheder med minimal eller ingen forklaring. Det kan ske, at den begivenhed, du er interesseret i, ikke falder ind under kategorien forsikring, eller en bestemt formulering vil gøre det muligt at anerkende en sådan begivenhed som ikke-forsikringspligtig. For at afklare oplysningerne, kontakt en advokat, som vil afklare de kontroversielle spørgsmål.

Det sker fx ofte ved et afslag på grund af særligt arbejde, der udføres i umiddelbar nærhed af sikrede køretøj. Listen over sådanne specialværker kan variere fra virksomhed til virksomhed. Tjek det med agenten på dette tidspunkt, eller endnu bedre, få en sådan liste optaget på papir.

Samme erklæring gælder sager om biltyveri eller tyveri. En person, der ikke er juridisk kyndig, ser ikke forskellen i disse to udtryk og arbejder med dem uden at tænke. En forkert angivet hændelse vil medføre et afslag på erstatning. Så hvis føreren kørte et køretøj og blev bortvist derfra, så er dette tyveri, ikke tyveri. Forskellen er, at tyveri er en handling udført uden formålet med tyveri. Det er bedre, hvis kontrakten fastsætter tilfældet af "forkert besiddelse af køretøjet af en tredjepart."

For det tredje, handle inden for reglerne.

- Vent på, at kompetente personer kommer og udarbejder en rapport.

- Angiv venligst pålidelige og fuld information om hændelsen, der forårsagede skaden, og tjek omhyggeligt protokollen for fejl og tilstedeværelsen fuld beskrivelse enhver skade, selv mindre.

- Vær opmærksom på ordlyden i protokollen og ansøgningen.

- Angiv metoden til beregning af forsikringsudbetalingen (beregning på et officielt eller uofficielt værksted, med eller uden slid osv.).

Beslutningen om at nægte, såvel som forsinkelsen i udbetalingerne, kan anfægtes ved omhyggeligt at studere forsikringsreglerne. I tvister bør man først og fremmest klage til loven om prioritet af bestemmelser Civil Code over forsikringsreglerne. Det fulde skadesbeløb samt en bøde kan inddrives i retten.

Det skete, dokumenterne ser ud til at være blevet indsamlet og indsendt til forsikringsselskabet. Og så i stedet for erstatning kommer et afslag. Der opstår straks flere logiske spørgsmål: hvorfor skete dette, er det muligt at rette op på situationen og stadig modtage penge eller en henvisning til reparationer?

Kære læsere! Vores artikler taler om typiske måder at løse juridiske problemer på, men hver sag er unik.

Hvis du vil vide det hvordan du løser lige netop dit problem - kontakt online konsulentformularen til højre.

Eller ring til os på nummer:

Det er hurtigt og gratis!

Hvornår er det muligt at nægte betaling af forsikringserstatning under CASCO?

CASCO-forsikring kan udstedes for ethvert køretøj. Men for større enkelhed betragtes situationer med biler som de mest almindelige forsikringsobjekter.

Liste over sager

Der er rigtig mange tilfælde af fiaskoer. Vi lister hovedårsagerne til afslag på at betale for kaskoforsikring:

- Under tyveriet af bilen blev nøgler og dokumenter til bilen efterladt inde.

- Forsikringsreglerne giver mulighed for montering af et alarmsystem på bilen, men der var ingen på tidspunktet for forsikringsbegivenheden.

- Forsikringsselskabet mener, at skaden på den erstatningskrævede bil ikke er forårsaget af en forsikringsbegivenhed, men på anden måde.

- Under ulykken blev bilen ført af en person, hvis navn ikke er medtaget i .

- Bilen blev beskadiget af ukendte personer, politimanden skrev i rapporten sætningen, at der ikke var nogen krav, og forsikringsselskabet skrev under på det.

- Sagen viste sig slet ikke at være forsikret.

Listen ovenfor kan suppleres med et dusin flere varer. Ud over fuldstændige afslag er der også underbetalinger. Det er således en meget almindelig situation, når et forsikringsselskab tildeler 10 tusind rubler til bilreparationer, og ejeren bruger dobbelt så meget.

Følgende video vil introducere dig til juridiske sager om manglende betaling af kompensation under CASCO:

Vigtige nuancer

Derudover betaler nogle gange forsikringsselskaber simpelthen ikke. Uden nogen forklaring eller med standardsætninger som "dit spørgsmål bliver overvejet, den nøjagtige timing er ukendt."

Hvem er ansvarlig for, at sådan noget sker? Frataget bilejere giver for det meste forsikringsselskaberne skylden. Men alt er meget mere kompliceret.

"Jeg har fuld kaskoforsikring, hvorfor er der ingen erstatning" - denne sætning virker nok så bekendt! Det bliver dog ret ofte sagt af folk, der simpelthen ikke har læst forsikringsselskabets regler nøje. Og det kan tyde på, at der skal betales erstatning, hvis bilen vælter af en orkan, men ikke i tilfælde af, at en snemasse falder ned på bilen fra taget af en nærliggende bygning.

Hvad med "fuld kaskoforsikring"? En forsikringsagent har nemt råd til en sådan sætning for hurtigt og nemt at sælge en police til en anden kunde. Men forsikringstageren skal være yderst opmærksom på alle former for formuleringer.

Læs videre for at finde ud af, hvad du skal gøre, hvis et forsikringsselskab nægter at betale for en kaskoforsikring, og hvordan du kan anfægte et sådant afslag.

Følgende video hjælper dig med at fremsætte et krav før retssag under CASCO:

Hvordan bestrides?

Hvis forsikringstageren virkelig er skyld i - han udfyldte dokumenterne forkert, eller beder om erstatning, hvor det ikke forfalder - er der ingen grund til at skændes. Det er en anden sag, hvis forsikringsselskabet rent faktisk overtræder kontrakten. Her er det nødvendigt at kæmpe, men kun korrekt.

Det er meget vigtigt at præsentere det for forsikringsselskabet, og ikke kun skændes med call center-operatørerne. Brevet skal angive essensen meget klart og kortfattet: hvad virksomheden skulle have gjort, og hvad der ikke blev gjort. Du skal bruge to eksemplarer, hvoraf det ene skal gives til den ansvarlige medarbejder, og det andet skal opbevares hos dig med acceptstempel og indgående nummer.

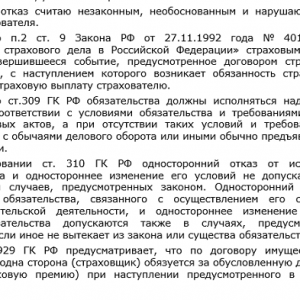

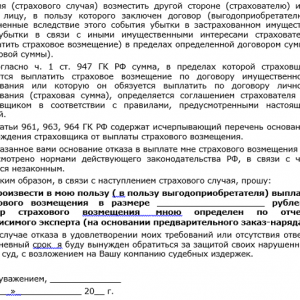

Du kan se et eksempel på et krav til forsikringsselskabet nedenfor eller downloade det.

Eksempel på krav før retssag til forsikringsselskabet under CASCO

Eksempel på krav før retssag til forsikring under CASCO - 1

Eksempel på krav før retssag til forsikring under CASCO - 2

Eksempel på krav før retssag til forsikring under CASCO - 3

Officielt kaldes dette et forlig før retssagen. Hvor længe et sådant krav vil blive behandlet, er højst sandsynligt angivet i de samme regler for forsikringsselskabet. Hvis de deri angivne frister er overskredet, og der ikke er noget svar, er det tid til at omdanne den forudgående procedure til en retslig procedure.

Den bedste mulighed er at løse problemer inden for bilforsikring med hjælp fra en betroet biladvokat. Om denne specialist vil behandle sagen fra start til slut eller blot give råd er op til forsikringstageren at afgøre.

Du kan gøre alt selv, men omhyggelig forberedelse vil være påkrævet. Du bliver nødt til at studere en masse dokumenter, regler og love om forsikring. Og blive guidet af dem, og ikke af data fra et emne på et autoforum.

For retten er hovedsagen begrundelsen af krav mod forsikringsselskabet og bevisgrundlaget. Den består af originaler og kopier af protokoller, akter, breve, foto-/videomateriale, erklæringer (mundtlige og skriftlige) fra vidner. Du skal inddrage alt, der i det mindste indirekte bekræfter, at forsikringsselskabet tager fejl.

Det er umuligt at give mere konkrete råd her. Hver situation med et forsikringsselskabs nægtelse af erstatning er individuel, den består af en masse omstændigheder og kræver en særlig tilgang. Nedenfor ses nogle sager fra retspraksis ved afslag i.

Arbitrage praksis

Eksempel 1. Bilejer Ch. har efter et uheld på vejen ikke straks informeret forsikringsselskabet om hændelsen, men efter noget tid. Forsikringsselskabet afviste erstatning. Årsagen er den manglende anmeldelsesperiode og virksomhedens repræsentanters manglende evne til selv at kontrollere og bekræfte alle omstændighederne omkring ulykken.

Retten tog parti Begrundelse: Forsikrede fremlagde dokumenter til undersøgelsesudvalget, der fuldt ud bekræftede alle omstændighederne ved ulykken. Som følge heraf var forsikringsselskabet forpligtet til at betale erstatning til Ch.

Eksempel 2. Bilejeren K. viste engang uopmærksomhed og låste ikke kalechen på sin bil. Som følge heraf åbnede motorhjelmen sig pludselig under kørslen, og glasset gik i stykker.

Forsikringsselskabet nægtede at betale for kaskoforsikring - det blev oplyst, at K. beskadigede bilen forsætligt. K. gik i retten, og der kunne forsikringsselskabets repræsentant ikke bevise ondsindet hensigt. Som følge heraf var SK forpligtet til at betale erstatning til K.

8 804 333 71 85 (gratis)

Det er hurtigt og gratis!

En bilejer, der har forsikret sin bil under CASCO, bekymrer sig ikke om at komme ud for en ulykke, fordi hans bil er forsikret. Der er dog tilfælde, hvor forsikringsselskabet ikke betaler for CASCO-forsikring. Der er mange grunde til denne adfærd hos forsikringsselskaber.

Hvor berettigede er begrundelsen for manglende betaling af CASCO-forsikring? Hver konkret sag skal undersøges særskilt.

Vores artikel vil overveje muligheder for udvikling af begivenheder i alle mulige tilfælde. Derudover vil der blive givet råd og anbefalinger til, hvad man skal gøre, når forsikringsselskabet ikke betaler for CASCO.

I denne artikel:

Hvis forsikringsselskabet ikke betaler for CASCO forsikring, proceduren

Hvis der opstår en omstridt situation med et forsikringsselskab, der har sørget for bilforsikring under CASCO, skal spørgsmålene løses ikke kun ud fra loven, men også under hensyntagen til kontraktens bestemmelser og reglerne for CASCO forsikring.

De angiver, i hvilken rækkefølge de betragtes kontroversielle situationer. De fleste kontrakter indeholder en forudgående procedure til løsning af tvister med forsikringsselskabet.

Det betyder, at du ikke skal gå i retten med det samme. Dommeren vil højst sandsynligt beordre, at du indgiver dit krav direkte til forsikringsselskabet. Derfor bør denne begivenhed have stor opmærksomhed.

Ofte gør forsikringsselskaber bevidst ofre nervøse og tester derved kundens humør. Der er absolut ingen grund til at være nervøs.

Du skal tage kontrakten og reglerne for CASCO forsikring og læse, hvilken frist der er fastsat for at opfylde forpligtelser. Vent derefter roligt på, at denne tid udløber.

Samtidig skal du jævnligt ringe til lederen og minde dig selv om det. Tja, hvad nu hvis Med Forsikringsselskabet nægter at erstatte skader i henhold til CASCO, så skal du anmelde et krav.

Begrundelse for at indgive et krav under CASCO

Problemet med betalinger kan have flere sider:

- Forsikringsselskabet nægter overhovedet at betale og begrunder sin beslutning med, at forsikringsbegivenheden faktisk ikke fandt sted

- Forsikringsselskabet undervurderede markant skadens størrelse

- Der er alternative måder at restaurere bilen på, hvilket udtrykkeligt fremgår af kontrakten

Den første ting at bemærke er, at nogle gange har forsikringsselskaber faktisk alle legitime grunde til ikke at betale forsikring. Igen afhænger det hele af vilkårene i kontrakten. Derfor er det i dette tilfælde bedre at konsultere en advokat.

Skadens størrelse er som regel altid undervurderet. Kun selvstændig undersøgelse. Samtidig må vi ikke glemme, at efter at bilen er blevet adskilt, er det nødvendigt at vise den til eksperten igen.

Alternative restaureringsmetoder skal forstås som naturlig reparation. Men for at forsikringsselskaberne kan operere med dette argument, skal det være specificeret i kontrakten.

Udarbejdelse og metoder til indgivelse af krav

Forberedelsen af et krav skal kontaktes med alt ansvar. Betalingernes fremtidige skæbne vil afhænge af denne handling.

Og dette er hvad dette dokument skal indeholde:

- Nærmere oplysninger om den virksomhed, du kontakter

- Data om den skadede person, de inkluderer fulde navn, pasoplysninger, registreringsadresse

- Nærmere oplysninger om CASCO forsikringsaftalen, disse omfatter dens nummer, dato for indgåelse, parter, der har indgået aftalen

- Detaljeret redegørelse for essensen af kravkravene

- Angivelse af kontraktens klausuler, der efter offerets opfattelse er blevet overtrådt

- Bekræftelse af gyldigheden af de fremsatte krav. Forskellige dokumenter knyttet til kravet bør bruges som bevis. Det kan være handlinger udstedt af eksperter, attester, der beviser fraværet af kontante kvitteringer på forsikringstagerens foliokonto, og så videre.

- Liste over vedhæftede dokumenter

- Dato for kompilering og underskrift af offeret

Denne liste skal give en idé om, hvad man skal gøre, hvis forsikringsselskabet ikke betaler for CASCO.

Du kan indgive det udfyldte krav personligt på forsikringsselskabernes kontor eller sende det anbefalet med meddelelse og en liste over bilag. Den anden metode er mere at foretrække.

Genoprettelse af retfærdighed gennem retten

Det er bedst at gå til retten, hvis alle andre måder at løse CASCO-tvisten på er udtømt. I vores tilfælde er det ikke afslutningen på kravsprocessen at skrive et krav.

Du skal også vente på svar fra forsikringsselskaberne. Den tid, de får til at træffe en beslutning, er ikke fastsat ved lov. Der er dog et lille forbehold: gennemgangsperioden skal være rimelig.

Nogle forsikringsaftaler indeholder et bestemt antal dage, men der er meget få af dem. Ud fra retspraksis afgøres rimeligheden analogt. I de fleste tilfælde, i civilret Der er ikke afsat mere end tredive dage til sagsbehandlingen.

Så hvis der ikke bliver truffet nogen handling fra forsikringsselskaberne inden for en måned, kan du begynde at skrive en erstatningserklæring for at få erstatning fra forsikringsselskabet under CASCO.

Her er det nødvendigt at overholde forskellige regler etableret på lovgivningsniveau. Fejl ved udarbejdelsen af et krav er uacceptable, ellers vil retten ikke tage det til behandling.

Juridiske tjenester i dette tilfælde vil simpelthen være uvurderlige. Opkald!

Det skal bemærkes, at det er nytteløst at bekæmpe forsikringsselskaber på egen hånd. De har allerede biladvokater i deres stab, som har kæmpet mange juridiske kampe og har stor erfaring i sådanne sager. Det betyder, at de skal konfronteres af en lige så erfaren advokat på offerets vegne.

Ofte er det nødvendigt at udføre ikke kun en undersøgelse for at estimere omkostningerne ved reparationer, men også for at bekræfte forekomsten af en forsikringsbegivenhed. Spar ikke penge, ellers kan du tabe meget mere. For at gøre dette skal du fra færdselspolitiet ikke kun tage et certifikat for ulykken, en kopi af protokollen administrativ lovovertrædelse, men også et ulykkesdiagram certificeret af politiafdelingens segl.

Hvis du efter alle undersøgelser er gennemført og bilen sendes til restaurering, skal du tage et certifikat fra bilservicen, som vil angive omkostningerne reparationsarbejde og prisen på reservedele adskilt fra hinanden.

Her er hvad du skal gøre, hvis forsikringsselskabet ikke betaler CASCO. Det skal også være meget klart, hvor man skal hen.

Men først og fremmest bør du kontakte en biladvokat. Dette vil i væsentlig grad bidrage til en hurtig erstatning af skader.