Hüpoteek koos sissemakse 10% - optimaalne lahendus enamiku laenuvõtjate jaoks. Nagu analüütilised uuringud näitavad, on selline pakkumine hüpoteeklaenude turul väga haruldane. Enamasti krediidiprogrammid soovitada sissemakset 15, 30, 50 ja isegi 70%. Uurime välja, kas nii väikese sissemaksega on täna võimalik hüpoteeklaenu saada.

Miks teevad pangad hüpoteeklaenude sissemakseid?

Elamukinnisvara hinnad Moskvas ja Moskva piirkonnas on ebamõistlikult kõrged. Kodu soetamiseks vajate muljetavaldavat laenusummat, mida vaid 8% laenuvõtjatest suudab ennetähtaegselt tagasi maksta. Et mitte kaotada pakutud krediidiressursse, kontrollivad pangad hoolikalt kliendi finantsstabiilsust.

Sissemaks on omamoodi kinnitus potentsiaalse laenuvõtja kavatsuste tõsidusest. Selle alusel hindab pank kliendi maksevõimet.

Siin on 5 parimat panka, mis pakuvad selliseid hüpoteeke (klõpsatavad)

Tänapäeval on hüpoteeklaenu minimaalne sissemakse 10% aastas. Panku, kus sellistel tingimustel laenu saada, on väga vähe. 10-protsendilise sissemaksega laenu ainsaks miinuseks on selle tingimuste karmistamine.

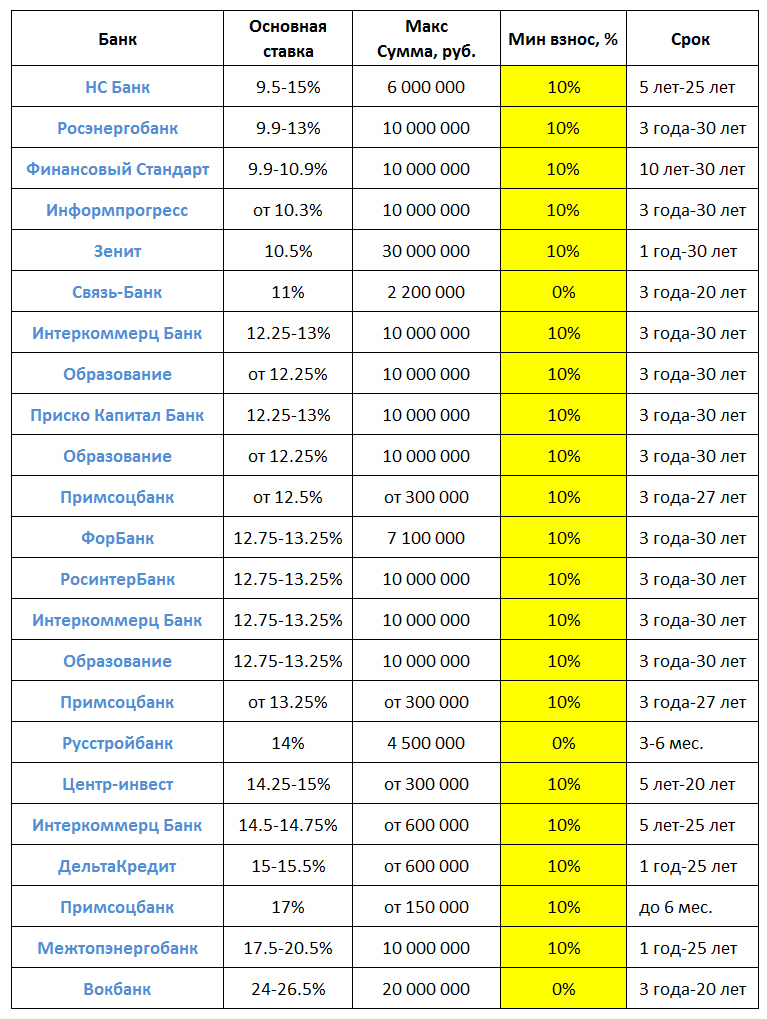

Tabelis 1 on toodud populaarsed hüpoteeklaenupakkumised võimaliku 10% sissemaksega.

Tabel 1 “Hüpoteek sissemaksega 10 protsenti: ülevaade ettepanekutest”

Sberbankist saate minimaalse maksega hüpoteegi võtta väga reaalsetel alustel. Selle protseduuri muudab aga keeruliseks vajadus esitada täiendavaid dokumente.

Näiteks Noor Pere laenu saamiseks on vajalik, et vähemalt üks abikaasadest oleks hüpoteegi taotlemise hetkel alla 35-aastane. Lisaks abielutunnistusele on vaja lapse sündi kinnitavaid dokumente (üle 14-aastastel lastel sünnitunnistus või pass).

Lisaks Sberbankile pakuvad hüpoteeklaenudele läbipaistvaid tingimusi Gazprombank ja VTB 24. Sihtrühmale kehtib aga piirang. 10 protsendi suurune sissemakse on võimalik ainult sõjaväelastele.

Teiste pankade pakkumised pole päris läbipaistvad, nagu esmapilgul tundub. Lisaks on tabelis 1 näidatud ainult miinimummäärad. Praktikas osutuvad need palju kõrgemaks.

Riis. 1. “Sissemakse kriteeriumi alusel hüpoteeklaenude väljastamise analüüs”

Seega on laenuvõtjate seas eriti nõutud eluasemelaenud, mille algmakse on 15% ostetud kodu maksumusest. See tähendus ei ole juhuslik. 15% on enamiku hüpoteeklaenuprogrammide miinimumlävi.

Madalaim nõudlus oli 70% järelmaksuga laenude järele. Reeglina ei kasuta sellise summaga laenuvõtjad hüpoteeklaenuprogramme. Rahaliste vahendite vajaduste rahuldamiseks võtavad nad tarbimislaene.

Võtame tulemused kokku. Hüpoteeklaen näib olevat võimalik võtta vaid 10% ostetud kodu maksumusest. Kõige rohkem soodsad tingimused hüpoteeklaenu annab Sberbank. Pöörake tähelepanu selle hooajalistele pakkumistele.

IN kaasaegsed tingimused hüpoteeklaen on peaaegu ainus võimalus et enamik venelasi ostaks endale eluaseme. Kuid kahjuks peate selle võimaluse ärakasutamiseks säästma vähemalt esialgse laenumakse. Ja see pole ka väike summa. Enamik hüpoteeke väljastavaid pangaorganisatsioone määrab sissemakse summaks 15% korteri maksumusest. Kuid on ka panku, kus on hüpoteek 10-protsendilise sissemaksega või üldse ilma selleta. Vaatame nende ettepanekuid lähemalt.

Pangad määravad reeglina hüpoteeklaenule väikese sissemakse, et kliente juurde meelitada. See iseloomustab finantsorganisatsioone üsna kõnekalt. Hiiglased nagu Sberbank või VTB24 ei pea laenuvõtjate meelitamiseks järeleandmisi tegema. Nende juurde lähevad nad nagunii – kas inertsist või sellepärast, et nende kaudu palka saavad.

Minimaalse algmakse määravad sageli väikesed krediidiasutused või need, kes alles uurivad hüpoteeklaenude turgu. Mida see laenuvõtja jaoks tähendab?

- Alustav pank ei pruugi finantskoormusega toime tulla ja likvideeritakse. Teie võlg kantakse üle teisele finantsorganisatsioonile, kellel on õigus lepingu tingimusi muuta.

- Hüpoteeklaenude menetlemises kogenematud juhid suudavad isegi kõige lihtsama tehingu ära keerata.

- Väikepankadel reeglina puudub võimalus arendajate ja kinnisvarabüroodega lepinguid sõlmida. Sellest tulenevalt puudub kliendil võimalus saada eluaseme ostmiselt või selle registreerimisel soodustust.

Kõik need tegurid võivad tekitada teatud ebamugavusi nii laenu taotlemisel kui ka selle kasutamisel. Küll aga on suurpankades võimalik algpanuse suurust vähendada, kui asjale targalt läheneda.

Kuidas sissemakset vähendada

Paljud hüpoteegiga kinnisvara ostjad hindavad sissemakse summa vähendamiseks dokumentides korteri maksumust. See on üsna riskantne protseduur. Pank saab oma hindajat kaasates alati kindlaks teha kinnisvara tegeliku hinna ja ostja alahinnatud hinnangu põhjal lihtsalt laenu andmisest keelduda.

Potentsiaalsed laenuvõtjad võivad riskide võtmise asemel pöörduda otse panga esindaja poole ja paluda sissemakset vähendada. See võib toimida eeldusel, et laenuvõtja on pangandusorganisatsiooni pikaajaline klient või saab selle kaudu palka või pensioni. Osalemine mõnes soodusprogrammis võib olla hea viis algmaksete vähendamiseks:

- sõjaväe hüpoteegi tunnistuste kasutamine;

- rasedus- ja sünnituskapitali tõendi taotlemine;

- noorte spetsialistide toetuste registreerimine;

- osalemine programmis “Noor pere” jne.

Sel juhul võivad toetused katta osa vajalikust summast ja ülejäänu saab täiendada sularahaga. Kui kulusid hinnata, on tulemuseks sama hüpoteek 10-protsendilise sissemaksega.

Millistel pankadel on kõige väiksemad sissemaksed?

Kui krediidiasutus ei tee koostööd ja laenuvõtja ei kvalifitseeru mitmel põhjusel soodusprogrammide tingimustele, on ainult üks väljapääs - võtta ühendust pankadega, kelle pakkumised viitavad esialgu madalale sissemaksele. Selle artikli kirjutamise ajal (2017. aasta lõpus) toimivad sellised programmid teenuse Banki.ru andmetel kolmes finantsorganisatsioonis:

- Otkritie pank;

- Delta krediidipank;

- Tinkoff.

Kui teil on vaja olemasolevat hüpoteeklaenu refinantseerida, saate selle üldse ilma sissemakseta, võttes ühendust J&T pangaga. Mis puudutab noteeritud pankade ettepanekuid, siisüldine ülevaade

nad näevad välja sellised:

Loomulikult ei sõltu laenu lõplikud tingimused mitte ainult piirkonnast, kus laen väljastati, vaid ka konkreetsest programmist.

Vaatame üksikasjalikumalt iga ettepaneku omadusi.

- Hüpoteek Otkritie pangas

- Paljud krediidiorganisatsioonid pakuvad laenu 10-protsendilise sissemaksega. Seevastu Otkritie pangal on üsna palju programme, kus selle panuse suurus ei ületa 10%. Eelkõige on see uute hoonete laenuprogramm, kui:

Lisaks saavad panga palgakliendid taotleda hüpoteeklaenu mistahes järelturul olevale eluasemele, samuti minimaalse sissemaksega. Teiste kategooriate kliendid peavad säästma vähemalt 15% korteri lõplikust maksumusest.

Laen nii uusehitistele kui ka kõrvalelamutele väljastatakse perioodiks 5 kuni 30 aastat. Intressimäär sõltub laenu kogusummast. Kui laenuvõtja elab Venemaa keskosas (Moskvas, Peterburis või sellega piirnevatel aladel) ja ostab oma elukohas korteri, võib ta saada kuni 30 000 000 rubla. Piirkondade elanikud võivad arvestada maksimaalselt 15 000 000 rublaga.

Delta krediidipanga pakkumine

Delta Credit hüpoteegipangas saab taotleda hüpoteeklaenu 10% sissemaksega eranditult korteri toale või osalusele.

Kuid ühel tingimusel: kui laenuvõtja ostab viimase toa/osaku ja ülejäänud eluase on juba tema käes. Sel juhul ei anta tagatiseks mitte ostetav osa kinnisvarast, vaid kogu korter.

Tähtis! Kui ei osteta viimast osa/tuba, on esmamakse 25% ostuhinnast.

Saate laenu saada summas alates 600 000 rubla. Laenu maksimaalne suurus sõltub laenuvõtja elukohapiirkonnast. Moskvas ja piirkonnas on see 7 000 000 rubla, teistes piirkondades 4 000 000 rubla. Intressimäär varieerub vahemikus 10,25 kuni 10,75%, kuid seda saab muuta olenevalt laenuvõtja sissetulekute kinnitamise meetoditest, tema osalemisest kindlustusprogrammides, õiguslikust staatusest ja ka esitatud dokumentide paketi täielikkusest.

Hüpoteek Tinkoffi pangas

- Tinkoff Bank tegutseb sisuliselt oma klientide hüpoteeklaenu maaklerina. Näiteks laenuvõtja vajab hüpoteeki ja sissemakse on 10 protsenti. Tinkoffiga koostööd tegevad pangad saavad talle pakkuda rohkem võimalusi vahendaja vahendusel kui otse. Aga ainult tingimusel, et laenutaotlus esitatakse Tinkoffi kodulehe kaudu. Eelkõige saate sel viisil laenu järgmiste esmase turu objektide ostmiseks:

- korterid uues majas;

- korterid;

korterid ehitusjärgus elamus.

Järelturul saab Tinkoff Banki abiga osta ainult viimase osa/toa korteris või eraldi hotellitüüpi toa. Siin on minimaalne sissemakse rangelt 10% kinnisvara maksumusest, kuid laenulimiidid jäävad samaks kui tehingute puhul uusehitistega - kuni 100 000 000 rubla.

Sellistes tehingutes tegutseb Tinkoff Bank vahendajana ülalnimetatud Delta Credit Banki ja kliendi vahel. Sellest lähtuvalt on laenu intressimäär kõrgem kui Delta Creditis - vähemalt 13,5%. Aga siis maksimaalne summa Laen on oluliselt suurem ja ei sõltu laenuvõtja elukohapiirkonnast.

Lisaks on nõuded laenuvõtjale sel juhul lojaalsemad. Kui Delta Credit väljastab laenu ainult 20-65-aastastele isikutele, siis Tinkoff Banki kaudu on võimalik hüpoteeke väljastada 18-70-aastastele klientidele. Samuti muutuvad leebemad nõuded tööstaažile ja sissetulekute kinnitamise vormidele. Seda seletatakse sellega, et Tinkoff tegutseb pangale omamoodi käendajana ja võtab osa riske enda peale.

Üldiselt võib krediidiasutuste turgu hoolikalt uurides järeldada, et 10% sissemaksega hüpoteeki pakutakse järgmistel juhtudel:

- akrediteeritud uute hoonete ostmisel;

- palgakliendid;

- hooajaliste pakkumiste osana.

Seega peaksid järelturu objektidele tuginevad laenuvõtjad perioodiliselt jälgima finantsorganisatsioonide sooduspakkumisi. Minimaalse sissemaksega laenu leidmine on täiesti võimalik.

Esimene osamakse on kinnisvara ostja isiklike vahendite summa, mille ta tasub selle ostuhinna katteks. Puuduvad rahalised vahendid annab müüjale laenuandja, kes on hüpoteegilepingu pool.

Tähtis teada! Sissemakse suurus on oluline kliendi maksevõime näitaja! Kui see on väiksem kui panga jaoks optimaalne 15%, peate selleks valmis olema eritingimused selline hüpoteeklaenu programm.

Laenuvõtjate jaoks, kellel pole piisavalt omakapitali, on 10-protsendiline sissemaksega hüpoteek oma taskukohasuse tõttu väga populaarne.

On üsna palju panku, kes pakuvad ülejäänud 90 protsenti laenatud vahenditest ostu sooritamiseks. Iga krediidiasutus, kes pakub kinnisvaraostjatele oma programmi 10 protsendiga omavahenditest, püüdes meelitada võimalikult palju kliente, lisab nii väikese sissemaksega soodsaid hüpoteegi tingimusi.

Pankadele riskantse 10 protsendi kliendi omavahendite tagatisel hüpoteeke väljastatakse kahel tingimusel:

- üldine;

- eelisõigus.

Maksimaalse kasumlikkusega kinnisvara ostmiseks, mille algmakse on 10 protsenti, tuleb hoolikalt uurida mitme panga sarnaseid programme korraga.

Hüpoteeklaenuprogrammide miinused 10% sissemaksega

Omades vaid kümme protsenti eluaseme maksumusest, on selle laenuga ostmine üsna ahvatlev.

Kuna aga finantsasutused riskivad väikese panusega rohkem, kindlustavad nad end täiendavalt hüpoteeklaenulepingu mõningate positsioonide karmistamisega.

Mida peaks sellistel tingimustel laenulepingut sõlmides silmas pidama?

Hüpoteegiprogramm on erinev:

- laenatud vahendite kasutamise kõrgem intressimäär - tavaliselt ei ole tariifimäära erinevus väiksem kui 1%;

- kliendi elu-, tervise-, puude- ja varalise seisundi kaskokindlustuse vajadus (hüpoteegiga ostetud vara võimaliku kahju kindlustus);

- muud eritingimused.

Hüpoteeklaenuprogrammides osalemiseks on vanusepiirang minimaalse võimaliku sissemaksega selle ostuhinna alusel. Seega on mittesõjaväelaste hüpoteegi maksimaalne võimalik kestus kolmkümmend aastat ja sõjaväelaste puhul kuni neljakümne viie aastani.

Pangad, mis pakuvad selliseid hüpoteeke

Väljastavate krediidiasutuste nimekirja üldised tingimused hüpoteegid minimaalse sissemaksega, mis on võrdne 10 protsendiga ostetud kodu hinnast, sisaldab:

- Pank Center-Invest;

- Uralsib, selleks, et registreerida PV alla kümnendikuga kinnisvara hinnast, on vaja sertifikaati vormil 2-NDFL;

- Binbank.

Center-Invest

Koostades selle pangaga hüpoteegilepingu ja makstes oma rahaga korteri eest vaid 10% selle müügihinnast, on atraktiivne 10% kuuintress vaid viis aastat. Kui hüpoteegi tähtaeg on pikem, tõuseb intress alates kuuendast aastast kaks protsenti.

Sberbank

Üks hüpoteeklaenu klientidele lojaalsemaid panku Sberbank pakub oma kodu ostmiseks laenu taotlemist minimaalse võimaliku sissemaksega, kui:

- krediidi arvestite ostja osaleb spetsiaalses föderaalprogrammis;

- sissemakse on rasedus- ja sünnituskapital;

- kinnisvara ostjaks on elukutseline sõjaväelane (nn sõjaväehüpoteek);

- kolmandate isikute finantsorganisatsioonidelt saadud laenud refinantseeritakse;

- klient on avanud Sberbankis arvelduskonto palgakaardi või hoiuse vormis või on juba enne sellise hüpoteegi vormistamist Sberbankis laenukohustused edukalt täitnud.

Kodanikud, kes:

- on ametlikult abielus ega ole veel 35-aastaseks saanud;

- ei oma elamukinnisvara;

- seisma oma elutingimuste parandamiseks spetsiaalses järjekorras.

Sberbankist kodu ostmiseks laenu saamiseks, tasudes tehingu eest vaid kümnendiku omavahenditest, peab teil olema ametlik sissetulekuallikas, samuti vähemalt kuue kalendrikuu pikkune töökogemus viimasel töökohal.

Hüpoteek 10% sissemaksega eritingimustel

Paljud finantsasutused minimeerivad oma riske emiteerides hüpoteeklaenud 10 protsendiga klientidele omahinnast:

- kuuluvad sooduskategooriatesse;

- eriprogrammides osalemine.

Osalemine eriüritustel programmid

Nõudke head tingimused Tagasihoidliku, kümneprotsendilise sissemaksega hüpoteegid on saadaval kodanikele, kes:

- ülekandmine palgad tehtud pangakontodele (kaartidele), mis on avatud hüpoteeklaenu väljastanud krediidiasutuses;

- esimese osamakse tagasimaksmine läheb vahenditega rasedus- ja sünnituskapital;

- Registreeriti osalemine riiklikus sihtprogrammis “Noor Pere”.

Palgakaardid

Kui kellelgi, kes soovib väikese sissemakse eest hüpoteegiga korterit osta, on antud krediidiorganisatsiooni palgakaart, on selline klient palju lojaalsem, nagu ka muude laenude (sh tarbimislaenu) taotlemisel.

Sellistel juhtudel võivad palgakaardi omanikud loota:

- hüpoteegitaotluse kiire läbivaatamine;

- hüpoteegi intressimäära alandamine (mitte kõik pangad!);

- hüpoteeklaenu taotlemisel nõutavate dokumentide minimeerimine.

Näiteks VTB 24 Bank ja VTB Bank of Moscow rõõmustavad oma palgakliente, pakkudes neile võimalust saada kinnisvarahinnast 90% laenutulust hüpoteek, milleks on vaja vaid kolme dokumenti:

- pass;

- palgakaart;

- pensionikindlustuse tõend (SNILS).

Rasedus- ja sünnituskapital

Riigi poolt rasedus- ja sünnituskapitali vormis väljastatud fondid on just nimelt mõeldud toimima sissemaksena eluasemetingimuste parandamiseks.

Selle föderaalprogrammi tingimuste kohaselt ei ole hüpoteegi esialgseks makseks vaja muid rahalisi vahendeid, piisab, kui esitada aegunud aegumiskuupäevaga ematunnistus.

Rasedus- ja sünnituskapitaliga töötavad järgmised suured krediidiorganisatsioonid:

- Ak Bars Bank;

- Sberbank;

- Rosselhozbank ja teised.

Tähelepanuväärne on see, et VTB Grupi pank küsib endiselt sissemaksena vähemalt viis protsenti oma rahast vara väärtusest.

Raiffising läks omas turvavõrgus veelgi kaugemale, nõudes kümnendiku omapäi väljamaksmist, isegi kui klient esitas oma sissetulekute kohta tõendi panga antud kujul.

Noor pere ja 10% algsest rahast ostuks

Eriline valitsuse toetus sihtprogrammi “Noor Pere” näol pakub oma järjekorda ootanud osalejatele spetsiaalset tunnistust.

Sellise dokumendi abil saavad noored alla 35-aastased lapse/lastega abikaasad tagasi maksta 30–35 protsenti ostetud eluaseme maksumusest. Puudujääva summa saab pere hüpoteeklaenu võttes.

Samal ajal on rasedus- ja sünnituskapitali arvestava hüpoteegi tingimused olenevalt konkreetsest laenuraha pakkuvast finantsasutusest erinevad.

Seega on Rosselkhozbank pakkunud järgmise programmi:

- kohtusüsteemi läbinud kõrval- või üürimajade kinnisvara eest tasumine matkapitali abiga kümnendiku hinnast;

- tasumine matkapitali abil kahekümnenda osa hinnast uues hoones asuva kinnisvara eest.

- Sberbank väljastab mati tasumisel hüpoteegi noorele perele. kapital 20 protsenti esialgsest maksumusest.

Kinnisvara ost olemasoleva vara tagatisel

Enamik krediidiasutusi väljastab eluasemelaenu, kui klient tasub vähemalt 15-20% ostetud kinnisvara maksumusest. Kas pangad on valmis võtma riske ja väljastama hüpoteegi 10% sissemaksega?

Hüpoteeklaenu tunnused sissemaksega 10 protsenti

Hüpoteeklaenu puhul võimaldab see pangal hinnata laenuvõtja rahalisi võimalusi ja valida sobiva laenuprogrammi. Sissemakse suurust vähendades suurendab laenuandja oma riske, suureneb ka maksekoormus laenu tagasimaksmiseks.

Pangad ei soovi 10-protsendilise sissemaksega hüpoteeklaenu väljastada, seades laenule rangemad tingimused:

- intressimäära tõstmine;

- laenusumma vähendamine;

- käendaja/kaaslaenaja kaasamine;

- laenuvõtja maksevõime täpsem analüüs;

- laenu tagasimakse perioodi pikenemine ja sellest tulenevalt hüpoteegi maksumuse oluline tõus;

- vajadus täiendava kliendivastutuskindlustuse järele.

Pangatingimused: hüpoteek 10% sissemaksega*

Hüpoteeklaenuturu analüüs näitab, et miinimummaksega eluasemelaenuprogramme pakuvad sagedamini väikepangad, mis ei ole esindatud kõigis riigi piirkondades.

Mezhtopenergobank võimaldab ametlikult töötavatel laenuvõtjatel, kes esitavad 2-NDFL-i sertifikaadi, saada hüpoteegi 10% sissemaksega. Krediiditingimused:

- korteri ostmine - ainult Mezhtopenergobanki poolt akrediteeritud uutes hoonetes;

- maksimaalne summa - 10 miljonit rubla;

- minimaalne laenu suurus - 700 tuhat rubla;

- arvestuslik määr ehitusjärgus on 18%, peale õiguste registreerimist kinnisvarale – 17,5%.

Tähtis! Surma-/invaliidsusriski kindlustamisest keeldumisel tõuseb määr 1,5 punkti võrra.

Baltika Pank väljastab madala sissemaksega hüpoteeke järgmistel tingimustel:

Baltika Pank väljastab madala sissemaksega hüpoteeke järgmistel tingimustel: - kinnisvara ostmine järelturult;

- laenusumma - alates 300 tuhandest rublast. kuni 2 miljonit rubla;

- maksimaalne tagasimakseperiood – 30 aastat;

- intressimäär – 14,5%;

- Laenumakse ei tohiks ületada 65% laenuvõtja sissetulekust.

Pank on välja töötanud terve rea suurenemist intressimäärad. Hüpoteeklaenu maksumuse suurenemine on ette nähtud järgmistes summades:

- +2,75% - kindlustus puudub;

- +1,75% - sissetulekute kinnitus 3,4-NDFL sertifikaadiga;

- +5% - andmed maksevõime kohta vastavalt kliendile.

Tähtis! Ärikinnisvara ostmiseks on minimaalne tagatisraha Baltika Pangas 15%.

Võta korteri ostmiseks eluasemelaen ( järelturg), makstes 10% omavahenditest, võimalusel Rosenergobankis. Selle hüpoteegi tingimused:

- määr – 13,25%;

- maksimaalne summa - 4,8 miljonit rubla. (Moskva jaoks - 6,6 miljonit rubla);

- laenulepingujärgne laenuvõtja vastutuskindlustus;

- sissetulekute ametlik kinnitus;

- kaaslaenaja – otsese sugulase (isa/ema, õde/vend, mees/naine) meelitamine.

Sarnased tingimused kehtivad ka Forbankis. Hüpoteeklaenu eripäraks on see, et laenuvõtja ja kaaslaenuvõtjate netosissetulek kokku peab ületama 2,5-kordse kuumakse.

Hüpoteek 10-protsendilise sissemaksega 2016. aastal: alternatiivsed ettepanekud

Majandusteadlaste ja pankurite prognooside kohaselt võtab 2016. aastal hüpoteeklaenuturg äraootava lähenemisviisi. Te ei tohiks loota võlausaldajate sooduspakkumiste rohkusele ja vähendatud nõuetele. Hea krediidireputatsiooni ja stabiilse finantsseisundiga kliendid saavad hüpoteeklaenu minimaalse maksega.

Uued laenuvõtjad, kes ei ole valmis maksma 20% või rohkem eluaseme maksumusest korraga, peavad kasutama alternatiivset laenu:

- Sihtotstarbeta laen olemasoleva kinnisvara tagatisel. Peamine tingimus on likviidne tagatis ja kliendi maksevõime. Tehingu negatiivne külg on kõrgemad intressimäärad.

- Kahe laenu registreerimine - (kasutatakse tasu maksmiseks) ja hüpoteegi registreerimine.

- Kviitung sotsiaalne hüpoteek. Sobib teatud elanikkonna kategooriatele: noored pered, sõjaväelased jne.

- Konsultatsioonifirma või aitab leida panga, mis väljastab 10% sissemaksega hüpoteegi soovitud piirkonnas.

- Vaevalt, et hoolimatutel maksjatel on võimalik eluasemelaenu saada. Krediidiajalugu Parem on BKI veebisaidil eelnevalt kontrollida.

- Laenu saamise tõenäosus suurendab finantsstabiilsuse kaudset kinnitust - auto olemasolu, hoius, väärtpaberid jne.