Hypothèque avec acompteà 10% - la solution optimale pour la plupart des emprunteurs. Comme le montrent des études analytiques, une telle offre est très rare sur le marché du crédit hypothécaire. Surtout programmes de crédit suggérez un acompte de 15, 30, 50 et même 70%. Voyons s'il est possible d'obtenir un prêt hypothécaire aujourd'hui avec une si petite mise de fonds.

Pourquoi les banques fixent-elles des acomptes sur les prêts hypothécaires ?

Les prix de l'immobilier résidentiel à Moscou et dans la région de Moscou sont déraisonnablement élevés. Pour acheter une maison, vous aurez besoin d’un montant de prêt impressionnant, que seuls 8 % des emprunteurs peuvent rembourser par anticipation. Afin de ne pas perdre les ressources de crédit fournies, les banques vérifient soigneusement la stabilité financière du client.

L’acompte est une sorte de confirmation du sérieux des intentions de l’emprunteur potentiel. C’est sur cette base que la banque évalue la solvabilité du client.

Voici les 5 meilleures banques proposant de tels prêts hypothécaires (cliquable)

Aujourd’hui, la mise de fonds minimale sur un prêt hypothécaire est de 10 % par an. Il existe très peu de banques où l’on peut obtenir un prêt dans de telles conditions. Le seul inconvénient d’un prêt avec un acompte de 10 % est le durcissement de ses conditions.

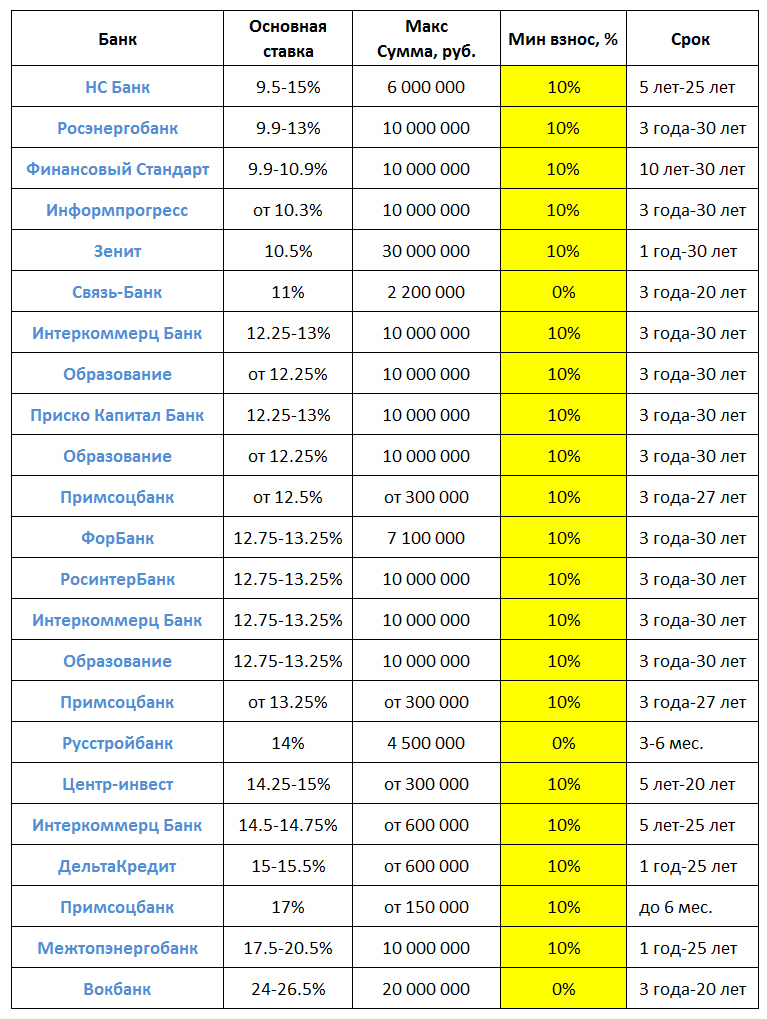

Le tableau 1 présente les offres hypothécaires populaires avec une mise de fonds possible de 10 %.

Tableau 1 « Hypothèque avec mise de fonds de 10 % : aperçu des propositions »

Vous pouvez contracter une hypothèque avec un paiement minimum pour des raisons bien réelles auprès de la Sberbank. Cependant, cette procédure sera compliquée par la nécessité de fournir des documents supplémentaires.

Par exemple, pour bénéficier d’un prêt « Jeune Famille », il faut qu’au moins un des conjoints soit âgé de moins de 35 ans au moment de la demande de crédit immobilier. En plus de l'acte de mariage, vous aurez besoin de documents confirmant la naissance de l'enfant (acte de naissance ou passeport pour les enfants de plus de 14 ans).

Outre la Sberbank, Gazprombank et VTB 24 proposent des conditions transparentes pour les prêts hypothécaires, mais le public cible est limité. Un acompte de 10 pour cent n’est possible que pour le personnel militaire.

Les offres des autres banques ne sont pas entièrement transparentes, comme cela semble à première vue. De plus, le tableau 1 ne montre que les taux minimaux. En pratique, ils s’avèrent bien plus élevés.

Riz. 1. « Analyse de l'émission de prêts hypothécaires selon le critère « mise de fonds » »

Ainsi, les prêts au logement avec un versement initial de 15 % du coût du logement acheté sont particulièrement demandés par les emprunteurs. Cette signification n’est pas fortuite. 15 % est le seuil minimum pour la plupart des programmes hypothécaires.

La demande la plus faible a été enregistrée pour les prêts avec une mensualité de 70 %. En règle générale, les emprunteurs disposant d'un tel montant ne recourent pas aux programmes hypothécaires. Pour répondre à leurs besoins en ressources financières, elles contractent des crédits à la consommation.

Résumons les résultats. Il semble possible de contracter un crédit immobilier avec seulement 10 % du coût du logement acheté. Le plus conditions avantageuses les prêts hypothécaires sont accordés par la Sberbank. Faites attention à ses offres saisonnières.

DANS conditions modernes prêt hypothécaire est presque la seule possibilité pour la plupart des Russes d'acheter leur propre logement. Mais hélas, pour profiter de cette opportunité, vous devez économiser au moins le versement initial du prêt. Et ce n’est pas non plus une petite somme. La plupart des organismes bancaires qui accordent des prêts hypothécaires fixent le montant de l'acompte à 15 % du coût de l'appartement. Mais il existe aussi des banques où il existe une hypothèque avec un apport de 10 pour cent ou sans apport. Regardons de plus près leurs propositions.

En règle générale, les banques fixent un petit acompte sur un prêt hypothécaire afin d’attirer davantage de clients. Cela caractérise de manière assez éloquente les organisations financières. Les géants comme la Sberbank ou VTB24 n'ont pas besoin de faire de concessions pour attirer les emprunteurs. Ils y iront de toute façon - soit par inertie, soit parce qu'ils reçoivent un salaire par leur intermédiaire.

Le versement initial minimum est souvent fixé par les petits établissements de crédit ou par ceux qui explorent simplement le marché hypothécaire. Qu’est-ce que cela signifie pour l’emprunteur ?

- Une banque en démarrage peut ne pas être en mesure de faire face à la charge financière et est liquidée. Votre dette sera transférée à un autre organisme financier, qui aura le droit de modifier les termes de l'accord.

- Les gestionnaires inexpérimentés dans le traitement des prêts hypothécaires sont tout à fait capables de gâcher même la transaction la plus simple.

- En règle générale, les petites banques n'ont pas la possibilité de conclure des accords avec des promoteurs et des agences immobilières. Par conséquent, le client n'a aucune chance de bénéficier d'une remise sur l'achat d'un logement ou son enregistrement.

Tous ces facteurs peuvent entraîner certains désagréments tant lors de la demande de prêt que lors de son utilisation. Cependant, il est possible de réduire le montant de l'apport initial dans les grandes banques si vous abordez la question avec sagesse.

Comment réduire votre mise de fonds

De nombreux acheteurs de biens immobiliers bénéficiant d'une hypothèque, afin de réduire le montant de l'acompte, sous-estiment le coût de l'appartement dans les documents. C'est une procédure plutôt risquée. La banque, en faisant appel à son expert, peut toujours établir le prix réel de l'objet et, sur la base de l'estimation sous-estimée de l'acheteur, refuser tout simplement un prêt.

Au lieu de prendre des risques, les emprunteurs potentiels peuvent contacter directement les représentants de la banque pour leur demander de réduire l'acompte. Cela peut fonctionner à condition que l'emprunteur soit un client de longue date de l'organisme bancaire ou qu'il perçoive un salaire ou une pension par son intermédiaire. La participation à l'un des programmes préférentiels peut être un bon moyen de réduire les paiements initiaux :

- utilisation de certificats hypothécaires militaires ;

- demande d'attestation de capital maternité ;

- enregistrement des subventions pour les jeunes spécialistes;

- participation au programme « Jeune Famille », etc.

Dans ce cas, les subventions peuvent couvrir une partie du montant requis et le reste peut être complété par des espèces. Le résultat, si vous estimez les coûts, est le même prêt hypothécaire avec une mise de fonds de 10 pour cent.

Quelles banques ont les acomptes les plus bas ?

Si l'établissement de crédit ne coopère pas et que l'emprunteur ne peut pas bénéficier des conditions des programmes préférentiels pour un certain nombre de raisons, il n'y a qu'une seule issue : contacter les banques dont les offres impliquent initialement un faible acompte. Au moment de la rédaction (fin 2017), selon le service Banki.ru, de tels programmes fonctionnent dans trois organisations financières :

- Ouverture de banque ;

- Banque de crédit Delta ;

- Tinkoff.

Si vous avez besoin de refinancer un prêt hypothécaire existant, vous pouvez l'obtenir sans aucun acompte en contactant J&T Bank. Concernant les propositions des banques cotées, Plan général ils ressemblent à ceci :

Bien entendu, les conditions finales du prêt dépendront non seulement de la région où le prêt a été émis, mais également du programme spécifique. Examinons plus en détail les caractéristiques de chacune des propositions.

Hypothèque à la Banque Otkritie

De nombreux organismes de crédit proposent des prêts avec un acompte de 10 pour cent. Otkritie Bank, en revanche, propose de nombreux programmes dans lesquels le montant de cette contribution ne dépasse pas 10 %. Il s'agit notamment d'un programme de prêt pour les bâtiments neufs si :

- l'emprunteur reçoit son salaire sur la carte bancaire ;

- l'emprunteur achète un appartement auprès de l'un des promoteurs accrédités par la banque.

De plus, les clients salariés de la banque peuvent demander un prêt hypothécaire pour n'importe quel logement sur le marché secondaire, également avec un acompte minimum. Les clients des autres catégories devront économiser au moins 15 % du coût final de l'appartement.

Le prêt tant pour les bâtiments neufs que pour les logements secondaires est émis pour une durée de 5 à 30 ans. Le taux d’intérêt dépendra du montant total du prêt. Si l'emprunteur habite dans la partie centrale de la Russie (Moscou, Saint-Pétersbourg ou régions adjacentes) et achète un appartement à son lieu de résidence, il peut prétendre à un montant allant jusqu'à 30 000 000 de roubles. Les résidents des régions peuvent compter sur un maximum de 15 000 000 de roubles.

Offre Delta Crédit Banque

Chez la banque hypothécaire Delta Crédit, vous pouvez demander un prêt hypothécaire avec un apport de 10% exclusivement pour une chambre ou une part dans un appartement. Mais à une condition : si l'emprunteur achète la dernière chambre/colocation, et qu'il est déjà propriétaire du reste du logement. Dans ce cas, ce n’est pas la partie du bien acheté, mais l’ensemble de l’appartement qui sera donné en garantie.

Important! Si la dernière part/chambre n'est pas achetée, le paiement initial sera de 25 % du prix d'achat.

Vous pouvez obtenir un prêt d'un montant à partir de 600 000 roubles. Le montant maximum du prêt dépendra de la région de résidence de l’emprunteur. À Moscou et dans la région, il s’agit de 7 000 000 de roubles, dans les autres régions de 4 000 000 de roubles. Le taux d'intérêt varie de 10,25 à 10,75 %, mais peut être modifié en fonction des méthodes de confirmation des revenus de l'emprunteur, de sa participation aux programmes d'assurance, de son statut juridique ainsi que de l'exhaustivité du dossier fourni.

Hypothèque à la banque Tinkoff

Tinkoff Bank agit essentiellement en tant que courtier hypothécaire pour ses clients. Par exemple, un emprunteur a besoin d’un prêt hypothécaire et il dispose d’un acompte de 10 pour cent. Les banques qui coopèrent avec Tinkoff peuvent lui offrir davantage d'opportunités en traitant par l'intermédiaire d'un intermédiaire plutôt que directement. Mais seulement à condition que la demande de prêt soit soumise via le site Tinkoff. Vous pouvez notamment ainsi obtenir un prêt pour l'achat des objets suivants du marché primaire :

- appartements dans un immeuble neuf;

- appartements;

- appartements dans un immeuble résidentiel en construction.

En cas d'achat, le paiement initial peut ne pas être payé du tout. Lors de l'achat d'appartements, vous devrez présenter à la banque au moins 10 % de leur coût. Dans ce cas, le montant du prêt variera de 300 000 à 100 000 000, et ils pourront être remboursés plus tôt que prévu dès le premier jour.

Sur le marché secondaire, avec l'aide de Tinkoff Bank, vous pouvez acheter uniquement la dernière part/chambre d'un appartement ou d'une chambre séparée de type hôtel. Ici, la contribution minimale sera strictement de 10 % du coût de la propriété, mais les limites du prêt resteront les mêmes que pour les transactions sur des bâtiments neufs - jusqu'à 100 000 000 de roubles.

Dans de telles transactions, Tinkoff Bank agit en tant qu'intermédiaire entre la Delta Credit Bank susmentionnée et le client. En conséquence, le taux d'intérêt du prêt sera plus élevé que celui de Delta Credit - au moins 13,5 %. Mais quantité maximale Le prêt est nettement plus important et ne dépend pas de la région de résidence de l'emprunteur.

De plus, les exigences imposées à l'emprunteur dans ce cas seront plus fidèles. Si Delta Credit accorde des prêts uniquement aux personnes âgées de 20 à 65 ans, il est alors possible, via Tinkoff Bank, d'émettre des prêts hypothécaires à des clients âgés de 18 à 70 ans. Les exigences en matière d’ancienneté et de formes de confirmation de revenus seront également plus clémentes. Cela s'explique par le fait que Tinkoff agit en quelque sorte comme un garant auprès de la banque et assume une partie des risques.

De manière générale, si vous étudiez attentivement le marché des établissements de crédit, vous pouvez conclure qu'un crédit immobilier avec une mise de fonds de 10 % est proposé dans les cas suivants :

- lors de l'achat de nouveaux bâtiments accrédités ;

- clients salariés ;

- dans le cadre des promotions saisonnières.

Ainsi, les emprunteurs qui dépendent des objets du marché secondaire devraient surveiller périodiquement les offres promotionnelles des organismes financiers. Il est tout à fait possible de trouver un prêt avec une mise de fonds minimale.

Le premier versement correspond au montant des fonds personnels de l’acheteur d’un bien immobilier, qu’il verse pour son prix d’achat. Les fonds manquants sont fournis au vendeur par le prêteur, partie au contrat de prêt hypothécaire.

Il est important de le savoir ! Le montant de l’acompte est un indicateur important de la solvabilité du client ! S'il est inférieur aux 15 % optimaux pour la banque, vous devez vous préparer à conditions spéciales un tel programme hypothécaire.

Pour les emprunteurs qui n’ont pas suffisamment de capitaux propres, une hypothèque avec mise de fonds de 10 % est très populaire en raison de son prix abordable.

De nombreuses banques proposent de prendre les 90 % restants des fonds empruntés pour effectuer un achat. Chaque établissement de crédit qui propose aux acheteurs de biens immobiliers son propre programme à 10 pour cent de leurs fonds propres, en essayant d'attirer le plus de clients possible, ajoute des conditions hypothécaires avantageuses avec un si petit acompte.

Les hypothèques garanties par 10 % des fonds propres du client, ce qui représente un risque pour les banques, sont émises sous deux types de conditions :

- sont communs;

- préférentiel.

Afin d'acheter un bien immobilier avec la rentabilité maximale, pour lequel le paiement initial est de 10 %, vous devez étudier attentivement les programmes similaires de plusieurs banques à la fois.

Inconvénients des programmes hypothécaires avec une mise de fonds de 10 %

N'ayant que dix pour cent du coût d'un logement, l'acheter à crédit est assez tentant.

Cependant, comme les institutions financières risquent davantage avec une petite contribution, elles s'assurent en outre en resserrant certaines positions du contrat hypothécaire.

Que faut-il garder à l'esprit lors de la signature d'un contrat de prêt dans de telles conditions ?

Le programme hypothécaire sera différent :

- un taux d'intérêt majoré pour l'utilisation des fonds empruntés - généralement la différence entre les taux tarifaires n'est pas inférieure à 1 % ;

- la nécessité d'une assurance tous risques vie, santé, invalidité et patrimoine du client (assurance contre d'éventuels dommages aux biens acquis avec une hypothèque) ;

- d'autres conditions spécifiques.

Il existe une limite d’âge pour participer aux programmes hypothécaires avec la mise de fonds minimale possible en fonction de son prix d’achat. Ainsi, la durée maximale possible d'une hypothèque pour le personnel non militaire est de trente ans et pour le personnel militaire - jusqu'à quarante-cinq ans.

Banques offrant de tels prêts hypothécaires

Vers la liste des établissements de crédit qui émettent conditions générales les prêts hypothécaires avec une mise de fonds minimale égale à 10 pour cent du prix de la maison achetée comprenaient :

- Centre bancaire-Investissement ;

- Uralsib, pour s'inscrire sous PV au dixième du prix du bien, une attestation sous forme 2-NDFL est requise ;

- Binbank.

Centre-Investissement

En établissant un contrat de prêt hypothécaire avec cette banque et en payant avec votre propre argent l'appartement à hauteur de seulement 10 % de son prix de vente, un taux d'intérêt mensuel attractif de 10 % ne sera que de cinq ans. Si la durée du prêt hypothécaire est plus longue, le taux d'intérêt augmentera de 2 % à partir de la sixième année.

Sberbank

L'une des banques les plus fidèles aux clients hypothécaires, la Sberbank, propose de demander un prêt pour acheter votre propre maison avec l'acompte minimum possible si :

- l'acheteur de compteurs à crédit relève d'un programme fédéral ciblé spécial ;

- l'acompte est le capital maternité ;

- l'acheteur d'un bien immobilier est un militaire professionnel (ce qu'on appelle « l'hypothèque militaire ») ;

- les prêts reçus d'organismes financiers tiers sont refinancés ;

- le client a ouvert un compte courant auprès de la Sberbank sous la forme d'une carte de salaire ou d'un dépôt, ou a déjà rempli avec succès ses obligations de prêt auprès de la Sberbank avant de traiter une telle hypothèque.

Citoyens qui :

- sont officiellement mariés et n'ont pas atteint l'âge de 35 ans ;

- ne possédez pas de propriété résidentielle;

- faire la queue pour améliorer leurs conditions de vie.

Afin de bénéficier d'un prêt de la Sberbank pour acheter une maison, en ne payant que un dixième de vos fonds propres pour la transaction, vous devez disposer d'une source de revenus officielle, ainsi que d'une expérience professionnelle dans votre dernier emploi d'au moins six mois civils.

Prêt hypothécaire avec 10% de mise de fonds à conditions particulières

De nombreuses institutions financières minimisent leurs risques en émettant prêts hypothécaires avec 10 pour cent d'auto-paiement des prix aux clients :

- inclus dans des catégories préférentielles;

- participer à des programmes spéciaux.

Participation à des spéciaux programmes

Prétendre bonnes conditions Des prêts hypothécaires avec une mise de fonds modeste de dix pour cent sont offerts aux citoyens qui :

- transfert salaires effectué sur des comptes bancaires (cartes) ouverts auprès du même établissement de crédit que celui qui émet le prêt hypothécaire ;

- remboursement du premier versement passe par des moyens capital maternité;

- La participation au programme cible de l'État « Jeune famille » a été enregistrée.

Cartes de salaire

Si quelqu'un qui souhaite acheter un appartement avec une hypothèque moyennant un petit acompte à l'achat possède une carte de salaire d'un organisme de crédit donné, un tel client sera beaucoup plus fidèle, comme lors d'une demande d'autres prêts (y compris des prêts à la consommation).

Dans de tels cas, les titulaires de la carte de salaire peuvent compter sur :

- examen rapide de votre demande de prêt hypothécaire;

- baisser le taux hypothécaire (pas toutes les banques !) ;

- minimiser les documents requis lors d’une demande de prêt hypothécaire.

Par exemple, VTB 24 Bank et VTB Bank of Moscou ravissent leurs clients salariés en leur offrant la possibilité d'obtenir un prêt hypothécaire avec 90 % du produit du prêt provenant du prix de l'immobilier, ce qui ne nécessite que trois documents :

- passeport;

- carte de salaire;

- attestation d'assurance pension (SNILS).

Capital maternel

Les fonds émis par l'État sous forme de capital maternité sont précisément destinés à servir d'acompte pour améliorer les conditions de logement.

Aux termes de ce programme fédéral, aucun autre fonds n'est requis pour le versement initial de l'hypothèque, il suffit de présenter le certificat de maternité approprié avec une date d'expiration non expirée.

Les grands organismes de crédit suivants travaillent avec le capital maternité :

- Banque Ak Bars ;

- Banque d'épargne ;

- Rosselkhozbank et autres.

Il est à noter que la banque du groupe VTB demandera toujours au moins cinq pour cent de son propre argent sur la valeur de la propriété à titre d'acompte.

Raiffising, dans son propre filet de sécurité, est allé encore plus loin en exigeant qu'un dixième soit payé lui-même, même si le client fournissait une attestation de ses revenus sous la forme fournie par la banque.

Jeune famille et 10% des fonds initiaux pour l'achat

Spécial soutien gouvernemental sous la forme d'un programme ciblé « Jeune Famille » offre à ses participants ayant attendu leur tour un certificat spécial.

A l'aide d'un tel document, les jeunes conjoints de moins de 35 ans avec un ou plusieurs enfants peuvent rembourser de 30 à 35 pour cent du coût du bien immobilier qu'ils ont acheté. La famille reçoit le montant manquant en contractant une hypothèque.

Dans le même temps, selon l'institution financière fournissant les fonds empruntés, les conditions de l'hypothèque tenant compte du capital maternité sont différentes.

Ainsi, la Rosselkhozbank a proposé le programme suivant :

- paiement avec l'aide du matkapital d'un dixième du prix des biens immobiliers dans les maisons secondaires ou louées qui ont passé devant la justice ;

- paiement par matkapital de la vingtième partie du prix d'un bien immobilier dans un immeuble neuf.

- La Sberbank accorde une hypothèque à une jeune famille lors du remboursement du tapis. capital 20 pour cent du coût initial.

Achat d'un bien immobilier garanti par un bien existant

La plupart des établissements de crédit accordent des prêts au logement lorsque le client paie au moins 15 à 20 % du coût du bien acheté. Les banques sont-elles prêtes à prendre des risques et à émettre un crédit immobilier avec un acompte de 10 % ?

Caractéristiques d'un prêt hypothécaire avec un acompte de 10 pour cent

Pour un prêt hypothécaire, cela permet à la banque d'évaluer les capacités financières de l'emprunteur et de sélectionner un programme de prêt adapté. En réduisant le montant de l'acompte, le prêteur augmente ses risques et la charge de paiement pour rembourser le prêt augmente.

Les banques sont réticentes à émettre un prêt hypothécaire avec un acompte de 10 %, proposant des conditions de prêt plus strictes :

- augmentation des taux d'intérêt;

- réduction du montant du prêt ;

- attirer un garant/co-emprunteur ;

- une analyse plus détaillée de la solvabilité de l’emprunteur ;

- une augmentation de la durée de remboursement du prêt et, par conséquent, une augmentation significative du coût du crédit immobilier ;

- la nécessité d’une assurance responsabilité civile supplémentaire pour le client.

Conditions bancaires : prêt hypothécaire avec 10% d'acompte*

Une analyse du marché hypothécaire montre que les programmes de prêts au logement avec paiement minimum sont plus souvent proposés par de petites banques qui ne sont pas représentées dans toutes les régions du pays.

Mezhtopenergobank permet aux emprunteurs officiellement employés qui fournissent un certificat 2-NDFL d'obtenir un prêt hypothécaire avec une contribution de 10 %. Conditions de prêt :

- acheter un appartement - uniquement dans des bâtiments neufs accrédités par Mezhtopenergobank ;

- montant maximum – 10 millions de roubles;

- montant minimum du prêt – 700 000 roubles;

- le taux estimé au stade de la construction est de 18%, après enregistrement des droits immobiliers – 17,5%.

Important! Si l'assurance contre les risques décès/invalidité est refusée, le tarif augmente de 1,5 point.

Baltika Bank émet des prêts hypothécaires avec un faible acompte aux conditions suivantes :

Baltika Bank émet des prêts hypothécaires avec un faible acompte aux conditions suivantes : - acheter un bien immobilier sur le marché secondaire ;

- montant du prêt – à partir de 300 000 roubles. jusqu'à 2 millions de roubles;

- durée de remboursement maximale – 30 ans ;

- taux d'intérêt – 14,5%;

- Le remboursement du prêt ne doit pas dépasser 65 % des revenus de l'emprunteur.

La banque a développé toute une gamme d'augmentations taux d'intérêt. L'augmentation du coût de l'hypothèque est prévue pour les montants suivants :

- +2,75% - pas d'assurance ;

- +1,75% - confirmation de revenus avec un certificat 3,4-NDFL ;

- +5% - données sur la solvabilité selon le client.

Important! Pour acheter un bien immobilier commercial, le dépôt minimum auprès de la Baltika Bank est de 15 %.

Obtenir un crédit immobilier pour acheter un appartement ( marché secondaire), en payant 10% sur vos fonds propres, éventuellement auprès de Rosenergobank. Conditions de cette hypothèque :

- taux – 13,25%;

- montant maximum – 4,8 millions de roubles. (pour Moscou – 6,6 millions de roubles) ;

- assurance responsabilité civile de l'emprunteur au titre du contrat de prêt ;

- confirmation officielle des revenus;

- attirer un co-emprunteur - un parent direct (père/mère, sœur/frère, mari/femme).

Des conditions similaires s’appliquent à Forbank. Une particularité du crédit immobilier est que le revenu net total de l’emprunteur et des coemprunteurs doit être supérieur à 2,5 fois la mensualité.

Hypothèque avec 10 % de mise de fonds en 2016 : propositions alternatives

Selon les prévisions des économistes et des banquiers, le marché hypothécaire adoptera en 2016 une attitude attentiste. Il ne faut pas compter sur une abondance d'offres promotionnelles et des exigences réduites de la part des créanciers. Les clients ayant une bonne réputation de crédit et une situation financière stable pourront obtenir un prêt hypothécaire avec un paiement minimum.

Les nouveaux emprunteurs qui ne sont pas prêts à payer 20 % ou plus du coût du logement en une seule fois devront recourir à des prêts alternatifs :

- Prêt non ciblé garanti par un bien immobilier existant. La condition principale est la liquidité des garanties et la solvabilité du client. L’inconvénient de l’accord est la hausse des taux.

- Enregistrement de deux prêts - (utilisés pour payer les frais) et d'une hypothèque.

- Reçu hypothèque sociale. Adapté à certaines catégories de population : jeunes familles, militaires, etc.

- Une société de conseil ou vous aidera à trouver une banque qui émet un crédit immobilier avec un acompte de 10 % dans la région souhaitée.

- Il est peu probable que des payeurs peu scrupuleux puissent obtenir un prêt au logement. Histoire de credit Il est préférable de se renseigner à l'avance sur le site du BKI.

- La probabilité d'obtenir un prêt augmente la confirmation indirecte de la stabilité financière - la présence d'une voiture, d'un dépôt, de titres, etc.