Dans de nombreuses régions, les assureurs automobiles non liés ont organisé un sabotage systématique de l'émission des polices MTPL, notamment dans le sud de la Fédération de Russie.

De nombreux sites faisant autorité signalent depuis longtemps le problème, ici, par exemple, un document du 11/04/2016 : http://www.banki.ru/news/daytheme/?id=8838752

L’État n’est pas en mesure de fournir une assurance automobile obligatoire et ininterrompue. La Banque de Russie a une fois de plus exprimé son inquiétude quant à l'indisponibilité des polices MTPL dans un certain nombre de régions : là-bas, les propriétaires de voitures ont des difficultés à souscrire une assurance, bien que la loi les oblige à la souscrire.

Mais en voici une très récente, sur le fait que rien ne change, du 16/06/2016 :

Cet amendement a été initié par la Banque centrale afin d'assurer la disponibilité de l'assurance responsabilité civile automobile obligatoire dans un certain nombre de régions où les polices sont devenues difficiles à souscrire : les entreprises limitent d'une manière ou d'une autre les ventes d'assurance responsabilité civile automobile obligatoire dans les territoires à forte non-rentabilité . Il s'agit notamment du territoire de Krasnodar, des régions de Rostov, Volgograd, Chelyabinsk et Mourmansk. Et le taux de sinistralité, selon les assureurs, a évolué en raison de l'activité d'avocats automobiles sans scrupules qui les ont retirés du marché, selon diverses estimations, de 10 milliards jusqu'à 18 milliards de roubles en 2015. Dans plusieurs régions, les problèmes liés à l'assurance responsabilité civile automobile obligatoire persistent, a reconnu la présidente de la Banque centrale, Elvira Nabioullina, s'exprimant à la Douma d'État le 14 juin.

Comment aimez-vous une sauvagerie aussi dense, une bêtise impénétrable et une impudence sans bornes de mensonges dans la formulation : « en raison de l'activité d'avocats automobiles sans scrupules » ?

Une question logique et simple se pose : si les avocats de l'automobile « se sont retirés injustement... du marché... jusqu'à 18 milliards de roubles », alors pourquoi ne sont-ils toujours pas, au moins, dans un centre de détention provisoire ? Ou peut-être que c'est plus simple : des « avocats automobiles sans scrupules » ont simplement « pris ce qui leur appartenait » en toute honnêteté ? Eh bien, alors essuyez-vous et commencez à travailler normalement, en calculant correctement l'indemnisation des dommages et en ne créant pas de files d'attente de plusieurs kilomètres pour les rendez-vous dans les meilleures traditions soviétiques ! Selon les concepts des assureurs automobiles, apparemment, un avocat automobile consciencieux est celui qui n'empêche pas l'assureur de tricher et de voler les clients. Poste intéressant !

L’essuyage des pieds du consommateur et le mépris démonstratif des lois sont devenus une tradition particulièrement vénérée des assureurs automobiles.

Faire une demande auprès d'un assureur automobile pour obtenir une police sans imposition des services supplémentaires, vous serez immédiatement redirigé… vers Internet, vers le site de l’assureur, pour un contrat électronique. Pour ne pas aller loin, allons sur le plus grand - le site Web de Rosgosstrakh et constatons qu'il n'existe aucun service permettant d'obtenir une police MTPL en ligne. Plus précisément, la section existe, mais elle ne fonctionne plus depuis six mois. Nous comprenons bien sûr qu'il s'agit d'un échec momentané et n'y croyons pas, nous appelons leur "hot line" 0530, puis sur le répondeur - 1,2,1,1. Et nous entendons, oui - "le service en ligne OSAGO est temporairement indisponible, nous courons au plafond et sommes déchirés, faisant tout notre possible." C’est étrange, mais je mettrais sur le répondeur le plus populaire « Va te faire foutre…, tiens bon, bonne santé, bonne humeur » !

Laissons ces clowns qui se sont exposés au ridicule de tous et passons aux choses réelles.

Comme le montre la pratique, la plupart du problème peut être résolu, notamment en obligeant l'assureur à restituer la remise correcte pour un propriétaire de voiture spécifique dans la base de données des polices OSAGO et à lui payer tous les trop-payés au titre des anciennes polices. Ceci, bien sûr, n’élimine pas la nécessité de faire la queue pendant des mois pour souscrire une police, mais au moins l’obtenir à prix réduit est déjà plus amusant.

Nous vous demandons de ne pas vous plaindre « ils demandent de l’argent ». Les gars l'ont fait bon travail, a obtenu un résultat positif, a trouvé des méthodes, les a décrites en détail. J'ai tout décidé sans rien acheter, en utilisant uniquement les informations ouvertes sur le site spécifié. Oui, cela a pris un peu plus de temps, mais cela a fonctionné.

Si vous voulez résoudre le problème rapidement et avoir de la chance ou de la malchance sans loterie, alors c'est une chose sacrée d'encourager le travail des autres et de les remercier pour les conseils et le temps personnel gagné.

Si vous avez beaucoup de temps supplémentaire et que vous êtes prêt à deviner la mélodie, essayez-la vous-même, il y a beaucoup d'informations.

Mais dans tous les cas, quelle que soit l'option que vous choisissez, vous devez expliquer clairement aux assureurs voleurs que nous sommes contre une mise constante dans nos poches. Le moyen le plus simple d’y parvenir est de leur retirer votre argent et de les forcer à travailler normalement. C’est en fait mon message central.

Dois-je rembourser le trop-payé après notification de la compagnie d'assurance ? Qu’est-ce que l’enrichissement sans cause ?

Considérons une situation où vous êtes devenu participant à un accident- les victimes, et vous avez droit à une indemnisation de la part de la compagnie d'assurance - une indemnisation des dommages. La compagnie d'assurance a rempli sa part en vertu du contrat - elle vous a transféré de l'argent pour les réparations de la voiture. Mais après un certain temps, cela vous oblige à restituer une partie de l'assurance payée. Que faire dans ce cas ?

Si vous pensez que l'argent a effectivement été transféré au-dessus du montant requis (la compagnie d'assurance a décidé d'un montant, mais un montant plus élevé a été reçu) et que la compagnie d'assurance a reçu une notification concernant un trop-payé erroné, vous devrez alors faire remboursement du trop-payé selon l'article 1102 Code civil Fédération Russe. Celui-ci stipule qu'une personne qui a acquis un bien (dans ce cas, des fonds trop payés) aux frais d'une autre personne (dans notre cas, une compagnie d'assurance) doit restituer à cette dernière (la compagnie d'assurance) le bien acquis de manière déraisonnable. Cette vérité implique des exceptions, qui sont discutées plus en détail à l'article 1109 du Code civil.

L’article 1109 stipule que les fonds transférés à une personne (que ce soit en raison d’une erreur de comptables, d’assureurs, de défaillances du système de paiement électronique ou simplement d’une confusion entre les initiales d’homonymes) sans aucune base légale constitueront un enrichissement sans cause. Simplement, le destinataire d'un trop-payé erroné a l'obligation de restituer l'argent excessivement transféré, c'est-à-dire de rendre remboursement du trop-payé.

Dois-je rembourser le trop-payé après notification de la compagnie d'assurance ?

Il convient de rappeler que l'assurance aurait dû vous être versée sur la base des conclusions d'un agent d'assurance ou d'un évaluateur professionnel. Si vous devenez propriétaire d'une assurance payée en trop, après avoir soumis des réclamations pour remboursement du trop-payé il doit être restitué par la compagnie d'assurance. La compagnie d'assurance peut (et le fera très probablement) intenter une action contre vous pour enrichissement sans cause, ce qui, à son tour, peut entraîner le paiement obligatoire d'intérêts pour l'utilisation des fonds d'autrui.

Il est nécessaire de faire attention à un moment tel que le délai de restitution du trop-payé. Exactement à partir du jour où la notification du trop-payé a eu lieu (lorsque l'acquéreur a appris ou aurait dû avoir connaissance du fait du trop-payé), des intérêts sont courus sur le montant de ce trop-payé pour l'utilisation des fonds d'autrui. Guidée par l'article 395 du Code civil, la compagnie d'assurance peut très bien vous exiger le paiement des intérêts courus sur le montant des fonds payés en trop.

Toutefois, si vous n'acceptez pas que le montant qui vous a été transféré au titre du contrat d'assurance soit inférieur (après notification d'un trop-payé erroné), alors attendez de vous adresser au tribunal, puis comptez sur les documents dont vous disposez qui confirmeraient que le montant qui vous a été initialement transféré et déposez une demande reconventionnelle. Si le tribunal ne tranche pas en votre faveur, vous pourriez être tenu de restituer le trop-payé.

Certes, comme le montre la pratique, cela vaut la peine de « faire peur » aux futurs assureurs en se plaignant auprès de leur siège social, et l'ardeur à restituer les fonds transférés par erreur s'estompera immédiatement, car les assureurs ne voudront pas que leur direction soit au courant de telles actions non professionnelles.

Dans tous les cas, si vous vous trouvez dans une situation similaire, n'hésitez pas à contacter nos avocats pour obtenir de l'aide, d'autant plus que vous pourriez tout simplement devenir victime d'arnaqueurs. De quoi cela vous menace-t-il et comment agir dans cette situation - vous entendrez les réponses à toutes vos questions.

Editeur : Igor Reshetov

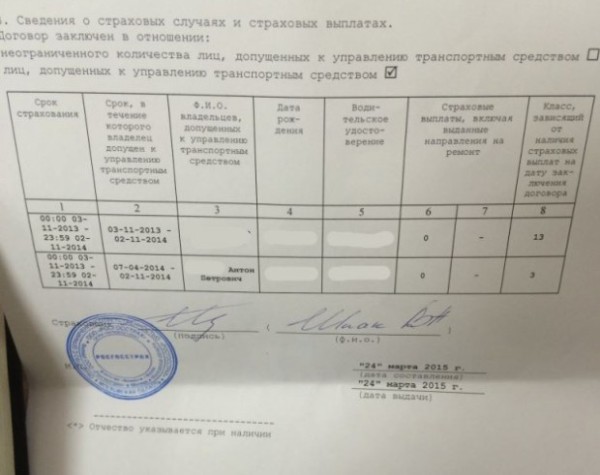

Lors du calcul du coût d'une police MTPL, des données sur l'ancienneté du conducteur, la puissance du moteur et la région de résidence sont utilisées. Chacun des points est important, mais le coefficient bonus-malus (en abrégé KBM) permet d'économiser sur l'assurance automobile obligatoire. Il s'agit d'une réduction pour une conduite sans accident.

En cas d'absence pendant un an Conducteur accidenté bénéficie d'une réduction lors de l'achat de MTPL. Le montant maximum du bonus atteint jusqu'à 50 % de la valeur de la police. Il est clair que les assureurs ne font pas toujours preuve de fair-play en espérant obtenir plus d'argent. Comment vérifier soi-même si le coût de l'assurance responsabilité civile automobile obligatoire a été correctement calculé et comment restituer la franchise versée ?

Comment calculer indépendamment la classe de conducteur

Le coefficient bonus-malus est lié à l’historique d’assurance du conducteur et dépend de la classe du conducteur. Il peut être calculé à l'aide d'un outil spécial Tableau KBM. Il est publié sur le site Internet de l'Union russe des assureurs automobiles (RUA).

Il existe au total 15 classes d’assurance conducteur.

Si le client contacte la compagnie d'assurance pour la première fois, il se voit attribuer la classe 3, pour laquelle aucune réduction n'est accordée. Le niveau 0 correspond à un débutant qui vient de recevoir son permis ; il est soumis à un coefficient croissant de 2,3.

L'année suivante, sous réserve de conduite sans accident, il est classé en classe 1 et le coefficient croissant est réduit à 1,55.

L'absence d'accident à votre dossier permet de descendre d'une ligne chaque année et de bénéficier de facteurs de réduction.

Après 10 ans de gestion impeccable Voiture KBM atteint son maximum - 50% de réduction.

La présence d'un ou plusieurs accidents, pour lesquels les autres participants à l'accident ont reçu une indemnisation de la compagnie d'assurance, réduit la classe du conducteur, ce qui signifie que l'assurance responsabilité civile automobile obligatoire deviendra plus chère pour l'automobiliste. Par exemple, si vous aviez le niveau 5 avec un coefficient de 0,9 et que vous avez été impliqué dans un accident de la route, vous êtes alors renvoyé au niveau 3, où aucune remise n'est accordée lors de la souscription d'un contrat.

Comme vous pouvez le constater, la classe du conducteur augmente lentement, mais diminue à la vitesse de l'éclair, perdant plusieurs niveaux à la fois.

Comment vérifier le KBM actuel

Tout conducteur peut vérifier indépendamment les informations sur la disponibilité d’une réduction. Sur le site officiel de l'Union russe des assureurs automobiles, vous devez saisir les données suivantes : nom complet, date de naissance, série et numéro du permis de conduire, début du contrat, etc.

Si la valeur spécifiée de KBM dans la base de données RSA ne coïncide pas avec vos calculs, vous devrez alors commencer à la restaurer.

Quel KBM est correct ?

Jusqu'en 2014, chaque compagnie d'assurance stockait les données des clients dans ses propres archives, inaccessibles aux autres acteurs du marché. Dès lors, le passage à un nouvel assureur complique la vie du conducteur en collectant des attestations supplémentaires. Sans certificats, ses remises accumulées étaient remises à zéro.

Maintenant, en Russie, il a été créé socle unique données de l'Union russe des assureurs automobiles, qui collecte des informations sur toutes les réclamations d'assurance depuis 2011. Par conséquent, les passionnés de voitures prudents peuvent revendiquer une valeur maximale de 0,65 à 0,7. Mais une telle remise sous MTPL est agréable.

Comment ajuster le KBM

Il est possible d'ajuster le ratio bonus-malus. De plus, l'État a obligé Les compagnies d'assurance calculez honnêtement le KBM, et depuis le 1er décembre 2015, ils sont officiellement obligés, à l'appel des citoyens, d'examiner et de résoudre les problèmes d'assurance émergents. Le respect des règles est contrôlé par la Banque centrale de la Fédération de Russie, qui a déjà suspendu les licences des assureurs intraitables.

Pour restauration de KBM le plus optimal serait prochaine commande demandes aux organismes :

- demande à la compagnie d'assurance;

- plainte auprès de la Banque centrale de la Fédération de Russie ;

- plainte auprès du RSA ;

- faire appel à d'autres organisations (tribunal, Rospotrebnadzor, Service fédéral antimonopole, Société pour la protection des droits des consommateurs).

Plainte à la compagnie d'assurance

Tout d’abord, contactez la compagnie d’assurance qui a mal calculé le ratio bonus-malus. Rédiger une candidature et l'envoyer par email ou formulaire retour si disponible sur le site officiel de l'entreprise.

La deuxième option est de se présenter au siège de l'entreprise.

Un exemple d'application pour l'ajustement du KBM est donné.

En plus de la demande, vous devrez présenter une police MTPL valide, permis de conduire et passeport.

La demande est traitée dans un délai de 5 jours, après quoi le chauffeur sera informé des résultats du contrôle. Si l'erreur est confirmée, de nouvelles données seront saisies dans la base de données AIS RSA.

Il ne sera pas possible de restituer le KBM en cas de liquidation de la compagnie d'assurance.

Plainte auprès de la Banque centrale de la Fédération de Russie

La Banque centrale de la Fédération de Russie est une « artillerie lourde » : vous ne devez déposer une plainte ici que si la compagnie d'assurance n'est pas disposée à admettre une erreur et à corriger le coefficient KBM.

Après le silence de 30 jours de la compagnie d'assurance, vous devez cliquer sur le bouton « Déposer une plainte » sur le site officiel de la Banque centrale (https://www.cbr.ru) dans la section « Informations sur OSAGO ».

La demande est rédigée sous forme libre, où l'essence de la réclamation doit être indiquée.

Note, La Banque centrale examine les plaintes concernant les politiques MTPL qui ont expiré il y a à peine un an.

Comment la compagnie d’assurance restituera-t-elle l’argent ?

Si la décision est prise en votre faveur, la compagnie d'assurance reversera la différence sur le compte indiqué dans la proposition. S'il n'a pas été possible d'indiquer ses coordonnées bancaires dans la demande, le client peut rédiger une demande distincte.

Quelle est la probabilité de récupérer l’argent des polices d’assurance précédentes ?

C'est beaucoup plus difficile - vous devrez vous adresser au tribunal, car la procédure simplifiée d'ajustement du KBM ne s'applique qu'à la politique MTPL actuelle.

Est-il possible d'ajuster le KBM dans la politique MTPL électronique ?

Malheureusement, des changements dans politique électronique Ils ne contribuent pas. Mais le conducteur peut demander une modification du coefficient bonus-malus et recevra une version papier mise à jour de la police OSAGO.

Pourquoi le BMR est-il surestimé ?

Il n’y a pas que les astuces des compagnies d’assurance qui peuvent augmenter votre ratio bonus-malus. Les données sur les réductions peuvent être réinitialisées si le conducteur n'informe pas rapidement la compagnie d'assurance d'un changement de nom, de passeport, de remplacement de permis, d'acquittement devant le tribunal pour identifier les responsables de l'accident. Une erreur dans la base de données est également possible, car le mécanisme de collecte des données est encore imparfait et des pannes du système se produisent.

Évidemment, lors de l'achat d'une fausse police MTPL, il ne faut pas non plus compter sur un facteur de réduction : les données d'une telle police MTPL ne seront pas transférées dans la base de données RSA.

Tout d'abord, nous dirons quelques phrases sur le bien connu. À propos des dogmes et des axiomes qui s'appliquent aux conducteurs dans le cas de la conduite d'un véhicule. Règles de circulation, ou plus précisément clause 2.1.1. Les « Responsabilités générales des conducteurs » exigent que vous ayez sur vous et, à la demande des inspecteurs de la police de la circulation, que vous présentiez un certain nombre de documents, parmi lesquels « l'assurance », une police d'assurance responsabilité civile automobile obligatoire. L'absence d'une telle politique n'est possible que dans les 10 premiers jours suivant l'achat de la voiture. À ce sujet dans l'article « Combien de jours pouvez-vous conduire sans police MTPL (assurance) après avoir acheté une voiture. » Dans le cas contraire, le conducteur s'exposera à une amende, plus d'informations à ce sujet dans l'article « ».

Autrement dit, nous concluons que longue conduite les voitures sans «assurance» sont impossibles. Cependant, avec l'enregistrement d'une telle « assurance », une police d'assurance responsabilité civile automobile obligatoire, des situations désagréables peuvent être associées. Lorsque, par exemple, le conducteur a reçu un coefficient bonus-malus incorrect. C'est ce KMB qui est responsable du fait que le conducteur peut se retrouver sans réduction pour conduite sans accident, qu'il accumule depuis des années. Voici quelques situations qui peuvent affecter la perte de KMB pour conduite sans accident TS.

Comment KMB peut-il être perdu dans le cadre de l'assurance responsabilité civile automobile obligatoire (assurance)

Option 1

Le plus souvent, il s'agit d'une manifestation d'irresponsabilité de la part de la compagnie d'assurance, qui souhaite fixer un coefficient (KMB) légèrement plus élevé, et donc recevoir un peu plus d'argent qu'elle ne devrait l'être.

Cependant, il convient ici de se référer au « Règlement de l'assurance responsabilité civile automobile obligatoire ». Il est dit au paragraphe 20 :

Autrement dit, changer le KMB ou le réinitialiser à zéro est une violation des « Règles l'assurance obligatoire, c’est ce qui doit être souligné lors de la restauration du KMB.

Option 2

Une option encore pire est le cas lorsque les informations sur l'augmentation de l'IMC ont déjà été saisies dans le système automatisé par la compagnie d'assurance précédente. Dans ce cas, même si vous vous adressez à une « nouvelle » compagnie d’assurance, elle ne verra tout simplement pas la valeur d’avant. Dans ce cas, vous devrez demander la valeur du KMB ou la confirmer avec les polices OSAGO précédentes qui étaient en vigueur pendant la période d'assurance, ainsi que les données indiquant que vous n'avez pas eu d'accident, puis vous adresser à une autre compagnie d'assurance.

Nous allons maintenant essayer d'analyser en détail les options de restauration du KMB de « A » à « Z ».

Comment restaurer KMB pour l'assurance responsabilité civile automobile obligatoire (assurance)

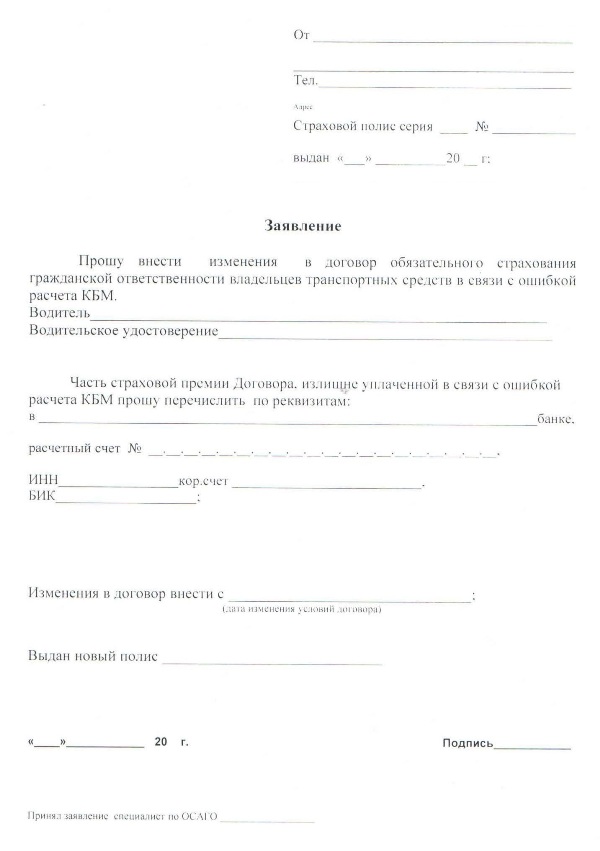

Si dans votre cas, la compagnie d'assurance a simplement ignoré la demande adressée à la base de données Système automatisé, alors c'est l'une des options les plus simples. Ici, vous devrez rédiger une déclaration avec approximativement le contenu suivant. Vous pouvez même le faire par email, si cette méthode est disponible sur le site de la compagnie d’assurance.

|

Bonjour. Pour moi, suite à une erreur de votre agent d'assurance, la réduction sur l'assurance responsabilité civile automobile obligatoire a été perdue et le KBM est passé d'une valeur de 8 à une valeur de 3. Il a rempli la police avec des violations, sans vérifier le KBM dans le système d'assurance automatisé et l'a donné à la jeune fille pour qu'elle le signe. Extrait du paragraphe 20 Lors de la conclusion d'un contrat d'assurance obligatoire, l'assureur vérifie les informations d'assurance fournies par le preneur d'assurance et les informations précisées dans la demande de conclusion d'un contrat d'assurance obligatoire et (ou) présentées lors de la conclusion d'un tel contrat avec les informations contenues dans le système d'assurance automatisé et dans le système d'information unifié et automatisé du contrôle technique. Politique RESO-Garantie ВВВ 0628******. Veuillez corriger la valeur KBM par la valeur actuelle correcte, neuvième. |

Joignez une photo des politiques précédentes avec la remise correcte. En principe, cela suffira déjà à restaurer la remise, c'est-à-dire KMB en en entier.

La deuxième option, comme nous l'avons déjà dit, consiste à contacter la compagnie d'assurance pour obtenir des informations sur pas d'accident de ton côté. Dans ce cas, nous rédigeons une déclaration avec le contenu suivant.

|

À la compagnie d'assurance Rosgosstrakh LLC Déclaration 12/11/2013. entre moi et votre entreprise un contrat d'assurance responsabilité civile automobile obligatoire a été conclu, police BBB 1548******. Je vous demande de fournir les informations ci-dessus pour la période du 00.00.2000 au 00.00.2000 sur l'assurance responsabilité civile des propriétaires de véhicules dans le cadre d'un contrat d'assurance obligatoire sous la forme de l'annexe 4 du Règlement de la Banque de Russie du 19 septembre 2014 N 431- P « Sur les règles de l'assurance responsabilité civile obligatoire des propriétaires de véhicules » Merci d'envoyer votre réponse par courrier recommandé. Date : 00.00.2000 Signature : Ivanov I.I. |

En conséquence, nous obtenons quelque chose de similaire.

Est-il possible de recalculer le contrat MTPL et d'obtenir un remboursement sur l'assurance en cours ?

Il convient de noter que toutes les procédures ci-dessus durent des semaines, voire des mois. Et il faut voyager tous les jours. C'est pour cette raison que de nombreux automobilistes sont obligés de souscrire une police MTPL avec un MMB gonflé, et ne s'occupent tout simplement pas de formalités administratives supplémentaires. Cependant, la modification du KMB, ainsi que la réception ultérieure du recalcul, peuvent être effectuées avec une politique valide. Dans ce cas, vous restaurez le BCM en utilisant toutes les méthodes décrites ci-dessus. Nous avons décrit les options et les déclarations les plus probables qui devront être rédigées. Et puis vous pouvez soumettre une candidature similaire.

Il va de soi que le dossier doit être complété. Après cela, nous attendons les transferts dans un délai d'un mois. C'est ainsi que vous pouvez non seulement restaurer le KMB, mais également obtenir un remboursement pour le trop-payé.

Résumer la restauration du KMB pour la politique MTPL

Tout d'abord, il convient de noter qu'il ne faut pas jeter les « anciennes » polices si vous avez calculé le mauvais KMB, puisque ce sont elles et la déclaration d'absence d'accident qui serviront de base à la restauration de ce coefficient.

Oui, la procédure est parfois fastidieuse, surtout dans les grandes villes, où il est impossible de communiquer avec les représentants de la compagnie d'assurance par téléphone et par email, ce qui oblige à se déplacer sur place. Cependant, les avantages de la restauration du KMB sont également évidents. Il ne s'agit même pas d'un seul avantage, mais de la possibilité de souscrire une assurance responsabilité civile automobile obligatoire avec un coefficient réduit d'année en année, à moins bien sûr que vous ayez été impliqué dans un accident de votre fait. Dans ce cas, le montant total ne représentera pas seulement une indemnité annuelle, mais sera additionné pour toute la période d'années suivante.

La remise pour fonctionnement sans accident ou coefficient bonus-malus (BCM) est l'un des indicateurs qui influent sur le coût d'un contrat MTPL. Mais tous les conducteurs qui conduisent sans accident ne bénéficient pas d’un tel avantage. La Moscovite Ekaterina Glebova a partagé son expérience avec Business FM :

Je conduis depuis plusieurs années, j'ai souscrit des assurances responsabilité civile automobile obligatoires auprès de différentes compagnies d'assurance et personne ne m'a parlé une seule fois du coefficient « bonus-malus » pour une conduite sans accident. L'année dernière, quand je suis arrivé au prochain nouvelle compagnie, ils avaient accroché au mur un tableau où tout était calculé : combien d'années, quelles remises, quels pourcentages. Lorsque je m'ai demandé de prendre en compte tout cela, la société Ingosstrakh m'a informé que l'assurance précédente RESO ne prenait rien de tel en compte et, si je le souhaite, bien sûr, je peux commencer à restaurer tout cela. Mais, franchement, nous n’avons pas le temps de le faire. J'ai 20 ans d'expérience de conduite et la première année sera enfin considérée comme une conduite sans accident.

Les compagnies d’assurance font de grands efforts pour déformer les informations sur leurs clients. Lors de la vente de MTPL, ils sont tenus d'utiliser les informations de la base de données automatisée unifiée (AIS) de l'Union russe des assureurs automobiles (RUA). S'il n'y a aucune information, alors un coefficient égal à un est utilisé pour calculer le coût de l'assurance. Pour cette raison, un propriétaire de voiture peut payer en trop de 1 500 à 3 000 roubles par an, c'est-à-dire que dans certains cas, le trop-payé peut atteindre la moitié du coût de la police, dit-il. PDG courtier d'assurance "EuroTechConsult" Alexander Isaev :

Parfois, ils soumettent des données incorrectes au RSA, c'est-à-dire qu'ils font délibérément une faute de frappe dans le nom, le patronyme ou le prénom d'une personne ou de son le permis de conduire afin que le coefficient bonus-malus soit remis à zéro l'année prochaine. Si l'année suivante, une personne vient dans une autre entreprise et essaie de souscrire une assurance, alors lorsqu'elle saisit les données correctes, elle bénéficie d'une remise nulle ou d'une remise inférieure qu'elle a gagnée au fil des années d'assurance. Parfois, cela ne se produit pas en raison d'une intention malveillante, ils détectent cette défaillance du système et la restaurent.

Si vous constatez une erreur dans le calcul du coût de votre contrat MTPL, vous devez contacter la compagnie d'assurance pour lui demander de prendre en compte la remise pour conduite sans accident. Que faire si l'entreprise ne respecte pas cette exigence, explique Mikhaïl Mamuta, chef du service de la Banque centrale pour la protection des droits des consommateurs de services financiers :

Il est nécessaire d'adresser une plainte au Service de protection des droits des consommateurs de services financiers de la Banque de Russie, nous l'examinerons attentivement et demanderons matériel nécessaire, y compris la compagnie d'assurance. Dans le cas où le calcul du BMR est effectivement erroné, nous disposons de tous les pouvoirs nécessaires pour obliger la compagnie d'assurance à apporter les corrections appropriées au dossier. Dans le même temps, nous recommandons également d'adresser une plainte à l'Union russe des assureurs automobiles, car elle regroupe toutes les entreprises opérant sur le marché de l'assurance automobile et ses règles prévoient également une interaction avec les compagnies d'assurance pour corriger les ratios bonus-malus mal calculés. Il existe un mécanisme pour résoudre ce problème, et il fonctionne aujourd'hui de manière assez efficace.

Si un propriétaire de voiture découvre que les compagnies d'assurance n'ont pas pris en compte la réduction pour une conduite sans accident depuis plusieurs années, l'argent payé en trop peut être restitué. Il n’y a pas de délai de prescription légal pour le nouveau calcul.