Kapag ang isang nakapirming asset ay tinanggap para sa accounting, napakahalaga na gawin ang lahat ng mga operasyon nang tama, at ang sitwasyon ay nagiging mas kumplikado para sa iba't ibang mga kadahilanan. Halimbawa, kapag nagtatrabaho sa mga nakapirming assets sa trabaho ng isang espesyalista sa accounting, madalas na may mga kaso kapag ang mga fixed asset ay binubuo ng ilang bahagi; bukod dito, madalas itong binili kahit mula sa iba't ibang mga supplier sa iba't ibang oras.

Dapat pansinin na sa ating bansa ang isang nakapirming asset ay nauunawaan bilang ari-arian na pag-aari ng isang organisasyon, na ginagamit upang makabuo ng kita, ang paunang gastos nito ay higit sa 40 libong rubles, at ang kapaki-pakinabang na buhay nito ay higit sa isang taon.

Sa kasong ito, ang fixed asset accountant ay nagtatanong ng tanong tungkol sa pinakatamang pagmuni-muni ng transaksyon para sa pagbili ng mga bahagi sa 1C Accounting 3.0 program, pati na rin ang pagpupulong (pag-install) ng fixed asset mula sa kanila at ang pagpaparehistro nito.

Sa mga organisasyon, negosyo at institusyon ng iba't ibang anyo ng pagmamay-ari, ang problema na madalas na nakatagpo ay ang pagrehistro ng isang personal na computer na binuo mula sa mga indibidwal na bahagi.

Ang isang katulad na kaso ay nangyayari sa pagsasanay ng halos anumang accountant, kaya magiging kapaki-pakinabang para sa lahat na malaman ang mga nuances ng pagsasagawa ng naturang bagay.

Upang magrehistro ng isang nakapirming asset, na binubuo ng mga bahagi na binili mula sa iba't ibang mga nagbebenta, pati na rin ang pagbabayad para sa mga serbisyo para sa pag-set up ng kinakailangang software, ang mga sumusunod na dokumento ay ginagamit sa accounting:

. "Receipt of goods and services", na may uri ng operasyon na "Equipment" (upang mapakinabangan ang kagamitan na kailangan pang i-install);

. "Paglipat ng kagamitan para sa pag-install";

. "Pagtanggap ng mga kalakal at serbisyo", operasyon "Komisyon sa pagbili" (upang ipakita ang mga serbisyo para sa pag-install at pag-configure ng espesyal na lisensyadong software);

. "Pagtanggap para sa accounting ng mga nakapirming asset", operasyon "Mga bagay sa konstruksyon".

Pagbili ng mga bahagi na bubuo sa fixed asset

Ang gawaing paghahanda ay binubuo ng paglikha ng pangkat ng item na may bilang na 07.Sa una, ang mga bahagi ng computer ay naka-capitalize bilang kagamitan. Upang gawin ito, kailangan mong gumamit ng isang dokumento sa programa na tinatawag na "Receipt of goods and services", pagpili ng uri ng operasyon na "Equipment".

Dahil ang mga bahagi ay binili para sa layunin ng kanilang karagdagang paggamit para sa pag-assemble ng isang nakapirming asset, dapat silang i-capitalize sa account 07 "Kagamitan para sa pag-install." Ang mga card para sa mga bahagi ay pinupunan nang sunud-sunod. Upang lumikha ng isang card, kailangan mong i-click ang pindutang "Lumikha", ipasok ang lahat ng mga kinakailangang detalye (grupo, pangalan, tagagawa, artikulo, importer, atbp.) at kumpirmahin ang aksyon na "I-record at isara".

Ang lahat ng biniling bahagi ay dapat na maipasok sa pangkat na tinatawag na "Equipment for installation" sa direktoryo ng "Nomenclature". Sa mga setting ng accounting account ng item, ang account para sa pangkat ng item na ito ay ipinahiwatig sa ilalim ng numero 07 "Kagamitan para sa pag-install".

Pagkatapos mapili ang isang elemento ng direktoryo sa tabular na bahagi ng dokumento, ang mga detalyeng "VAT Account" at "Account Account" ay awtomatikong mapupunan ayon sa naunang tinukoy na mga setting.

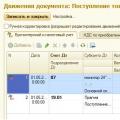

Sa panahon ng pagproseso ng dokumento, nabuo ang mga sumusunod na entry sa accounting:

Fig.2

Kung ang mga daga, keyboard at system unit ay binili mula sa ibang supplier, makikita ito sa database na may katulad na dokumento. Ang mga papasok na dokumento para sa bawat indibidwal na katapat, pati na rin ang isang hanay ng mga kalakal, ay hiwalay na ipinasok sa kasong ito.

Paano mag-install ng biniling kagamitan

Ang pagpupulong ng isang fixed asset ay dapat ding ipakita sa 1C Enterprise Accounting program 8.2. Dapat itong gawin sa pamamagitan ng isang dokumento na pinamagatang "Paglipat ng kagamitan para sa pag-install." Matapos ipasok ang mga kinakailangang detalye sa form ng dokumento, tulad ng pangalan ng organisasyon, bodega, numero, petsa, bagay sa konstruksyon at item ng gastos, ang mga aksyon ay nakumpirma sa pamamagitan ng pagpindot sa pindutang "I-post at Isara".

Fig.3

Ang nasabing dokumento ay maaaring bumuo ng paunang halaga ng isang personal na computer bilang isang nakapirming asset. Upang ipakita ang mga gastos kailangan mong gamitin ang account number 08.03, ang pangalan nito ay "Paggawa ng mga fixed asset". Sa account na ito, ang accountant ay nagpapanatili ng analytical accounting sa konteksto ng mga proyekto sa pagtatayo. Sa kasong ito, bilang isang bagay sa pagtatayo, ipinasok namin ang isang computer na tipunin, ito ang magiging object ng analytical accounting para sa account number 08.03.

Kung saan matatagpuan ang tabular na bahagi ng dokumento, ang mga bahagi ng hinaharap na computer ay idaragdag, at huwag kalimutang ipahiwatig ang tamang dami ng kagamitan na kinakailangan para sa isang yunit ng isang fixed asset object. Ang Account 08.03 ay hindi nagsasangkot ng pagpapanatili ng mga quantitative record, kaya hindi posible na magpasok ng ilang piraso ng kagamitan na may isang dokumento.

Matapos makumpleto ang dokumentong "Paglipat ng kagamitan para sa pag-install", ang isang pag-post ay nabuo sa debit ng account 08.03, credit sa account 03.

Fig.4

Paano ipinapakita ang mga gastos sa pag-install (pagpupulong) ng kagamitan?

Ang mga gastos na natamo sa pag-assemble ng isang personal na computer ay maaaring itala gamit ang isang dokumentong tinatawag na Receipt of Goods and Services. Upang lumikha ng ganitong uri ng dokumento, kailangan mong i-click ang "Mga Pagbili at Pagbebenta", pagkatapos ay "Receipt of Goods and Services", at pagkatapos ay "Receipt", "Equipment". Sa bagong likhang dokumento, kailangan mong piliin ang uri ng operasyon na "Kagamitan", at kabilang sa mga tab na "Kagamitan", "Mga Kalakal", "Mga Serbisyo", "Ibabalik na packaging", "Mga account sa pag-aayos", "Karagdagang", piliin ang opsyon na tinatawag na "Mga Serbisyo". Kapag ang lahat ng kinakailangang mga patlang ay napunan at nasuri, ang paglikha ng dokumento ay nakumpirma sa pamamagitan ng pindutang "I-post at Isara".

Fig.5

Kapag nakumpleto na, bubuo ng dokumentong ito ang mga kinakailangang pag-post.

Fig.6

Mula sa mga entry sa accounting na ito ay malinaw na ang halaga ng mga serbisyo para sa pag-assemble ng isang computer ay kasama rin sa paunang halaga ng isang fixed asset na tinatawag na "Computer".

Paano isinasaalang-alang ang mga naka-install na kagamitan?

Dahil nakolekta ng debit ng account 08.03 ang lahat ng mga gastos para sa pagbili ng kagamitan at pag-assemble nito (pag-install), kinakailangan na ngayong ilagay ang personal na computer sa operasyon.Ang pag-commissioning ay isinasagawa gamit ang dokumentong "Pagtanggap para sa accounting ng mga nakapirming assets". Kung ang isang bagay na nakapirming asset ay nangangailangan ng gawaing pagpupulong na isinagawa na isinasaalang-alang ang mga karagdagang gastos, kung gayon ang naturang aksyon ay dapat ding gawing pormal gamit ang dokumentong "Pagtanggap para sa accounting ng mga nakapirming assets". Upang gawin ito, i-click ang hyperlink na "Pagtanggap para sa accounting ng mga fixed asset", na matatagpuan sa seksyong "Fixed assets and intangible asset" sa ibaba ng link na "Transfer of equipment for installation"

Kaya, gumawa tayo ng bagong dokumento. Sa cell na "Uri ng operasyon", piliin ang "Mga bagay sa konstruksyon". Sa kanan ay may isang cell na may talaan ng mga nilalaman na "OS Event", doon namin makikita ang "Pagtanggap para sa accounting na may pag-commissioning".

Fig.7

Dahil napili ang operasyong "Construction Objects", ang account sa tab na "Fixed Assets" ay awtomatikong ilalagay sa 03/08.

Kung saan kailangan mong magpasok ng isang proyekto sa pagtatayo, piliin ang "Computer", at sa kanan nito ay ang pindutang "Kalkulahin ang mga halaga". Pagkatapos mag-click dito, awtomatikong bubuo ang programa ng paunang halaga ng fixed asset para sa mga layunin ng buwis at accounting. Ang gastos na ito ay ipapawalang-bisa mula sa debit ng account number 08.03, ang object ng analytical accounting ay "Computer" (maaari mong suriin ang balanse para sa account 08.03).

Ang susunod na hakbang ay gumawa ng bagong fixed asset na pinangalanang "Computer" sa direktoryo ng "Fixed Assets". Para sa layuning ito, kailangan mong magdagdag ng bagong hilera sa tabular na bahagi ng direktoryo ng "Mga Nakapirming Asset", at sa anyo ng isang listahan na bubukas sa parehong direktoryo, magdagdag ng bagong elemento nang interactive.

Sa proseso ng pagpasok ng isang bagong elemento sa direktoryo, hindi kinakailangan na agad na ipasok ang lahat ng kinakailangang mga detalye, dahil ang karamihan sa kanila ay naitala gamit ang dokumentong "Pagtanggap para sa Accounting". Sa paunang yugto, maaari mong ipasok lamang ang pinaka-kinakailangang mga detalye, iyon ay, ang mga kung wala ang pagpasok ng isang elemento ng direktoryo ay hindi isasagawa - ang pangalan ng mga nakapirming assets at ang kanilang grupo ng accounting.

Fig.8

Sa field na "Pangalan" dapat mong ipahiwatig ang "Computer", at kung nag-click ka sa pindutan upang piliin ang linya na "OS Accounting Group", kailangan mong hanapin ang kahulugan na "Office Equipment" doon. Kaya, ang tab na "Mga Fixed Asset" ay bahagyang mapupunan. Iyon ay, ang mga patlang tulad ng "Group", "Tagagawa", "Serial number", "Numero ng pasaporte (pagpaparehistro)", "Petsa ng produksyon (konstruksyon)" ay mananatiling blangko.

Susunod, kailangan mong pumunta sa tab na "Accounting". Sa field na "Accounting procedure", piliin ang "Pagkalkula ng depreciation", pagkatapos nito ay magiging available sa tab ang mga detalye na dapat punan upang sapat na makalkula ang depreciation. Ito ay ang "MOL", at "Paraan ng pagtanggap", at "Accounting account", "Depreciation account", "Paraan ng pagkalkula ng depreciation", "Paraan ng pagpapakita ng mga gastos sa pamumura", gaano katagal ang kapaki-pakinabang na buhay ng isang fixed asset sa buwan.

Fig.9

Ang tab na "Tax Accounting" ay pinupunan sa katulad na paraan upang ang pagbaba ng buwis ay ma-kredito para sa fixed asset na ito.

Fig.10

Matapos mailagay ang lahat ng mga detalye, nai-post namin ang dokumento.

Kapag nagsasagawa, ang mga sumusunod na transaksyon ay bubuo:

Fig.11

Mula sa dokumentong ito maaari kang mag-print ng form na OS-1 "Act of acceptance and transfer of fixed assets". Upang gawin ito, sa kanang tuktok ay mayroong isang pindutan na "Act of acceptance and transfer of OS (OS-1).

Fig.12

Gaya ng nakikita mo, ang 1C Accounting program ay sumasalamin sa pagkuha, pag-install, at pagtanggap para sa accounting ng isang fixed asset, na binubuo ng ilang bahagi.

Ang isinasaalang-alang na kaso ng pagbili ng monitor, system unit, mouse, keyboard sa iba't ibang lugar, pati na rin ang pagsasaalang-alang sa assembly at gastos ng software, ay isa lamang sa mga posibleng opsyon para sa pagbili ng fixed asset sa pamamagitan ng pagbili at pag-assemble ng mga bahagi. Kadalasan, sa ganitong paraan, nagpasya ang isang organisasyon na bumili, halimbawa, mga air conditioner o espesyal na kagamitan, dahil ang pamamahala ay, una sa lahat, interesado sa pag-save ng badyet. Ang responsibilidad ng accountant, sa turn, ay kasama ang tamang pagpapatupad ng lahat ng mga transaksyon sa accounting.

Tinatayang anyo ng isang computer kit act

I APPROVED (pangalan ng organisasyon) ______________________________ (pangalan ng posisyon) ______________________________ (pirma, transcript of signature) ________________ (petsa) ACT N _______ _________________ (petsa) Upang isagawa ang pagpupulong ng _____________________________________________ (pangalan ng bagay), ang mga sumusunod na materyales (mga bahagi ) ay ginamit: —————— ——————————————————— N ¦ ¦rub. ¦ kuskusin. ¦ +—+————+————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+ ————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———- +——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+———— -+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+————-+———-+ ¦ TOTAL | ———— ————————————— ¦ ¦ ¦ Gastos, kuskusin. ¦ ¦ Pangalan ¦ Inv. Numero +—————————+ ¦ ¦ ¦ Yunit ¦ Kabuuan ¦ +————————+————+———-+—————+ ¦ ¦ ¦ ¦ ¦ ————————-+————+———-+—————- Nakumpleto ang bagay sa itaas (tanggalin ang hindi kailangan): gamit ang sarili nating mga mapagkukunan; sa paglahok ng isang third party na organisasyon/indibidwal.

Hindi nahanap ang page

Sa pagkumpleto ng pagsasaayos at pagsusuri ng mga salungatan, walang kagamitan na na-install at ang pasilidad ay handa na para sa operasyon. __________________________ _____________ _____________________ (pangalan ng posisyon) (pirma) (transcript ng lagda) __________________________ _____________ _____________________ (pamagat ng posisyon) (pirma) (transcript ng lagda) __________________________ _____________ _____________________ (pangalan ng posisyon) (pirma) (transcript ng lagda)

KOMENTO

Ang anyo ng dokumentong ito ay ibinigay bilang isang halimbawa. Ang paggamit ng form na ito ay hindi kinakailangan, dahil hindi ito kasama sa listahan ng mga pangunahing dokumento ng accounting na inaprubahan ng Resolusyon ng Konseho ng mga Ministro ng Republika ng Belarus na may petsang Marso 24, 2011 N 360.

Ang listahan ng ipinag-uutos na impormasyon na dapat maglaman ng mga pangunahing dokumento ng accounting ay ibinigay sa subparagraph. 1.4 Dekreto ng Pangulo ng Republika ng Belarus na may petsang Marso 15, 2011 N 114 "Sa ilang mga isyu ng paggamit ng mga pangunahing dokumento ng accounting."

T.A. Frolova

Accounting

Mga tala sa panayam. Taganrog: TTI SFU, 2010.

Paksa 7. ACCOUNTING PARA SA MGA TAPOS NA PRODUKTO, KALANDA AT PROSESO NG PAGBENTA

7.4. Accounting para sa mga kalakal at ang kanilang mga benta

Proseso ng pagbebenta ng mga kalakal kumakatawan sa isang hanay ng mga transaksyon sa negosyo na may kaugnayan sa pagbebenta ng mga kalakal.

Bultuhang kalakalan - Ito ang pagbebenta ng mga asset ng imbentaryo sa mga negosyo, institusyon, organisasyon (maliban sa populasyon) para sa kanilang karagdagang paggamit sa produksyon at para sa muling pagbebenta.

Tingi– ito ay ang pagbebenta ng mga kalakal sa populasyon (kapalit ng kanilang pera), o mga hindi dokumentadong gastos sa populasyon, bilang panuntunan, gamit ang mga cash register. Ang layunin ng pagpapakita ng mga transaksyon sa negosyo para sa mga benta sa mga account sa accounting ay upang matukoy ang resulta ng pananalapi mula sa pagbebenta ng mga kalakal.

Suriin 41 "Mga Produkto" ay nilayon upang buod ng impormasyon tungkol sa pagkakaroon at paggalaw ng mga item sa imbentaryo na binili bilang mga kalakal para sa pagbebenta, pati na rin ang mga paupahang item. Ang account na ito ay pangunahing ginagamit ng mga negosyo ng supply, pamamahagi at pangangalakal, gayundin ng mga establisyimento ng pagtutustos ng pagkain.

Sa pang-industriya at iba pang mga negosyo sa pagmamanupaktura, 41 mga account ang ginagamit sa mga kaso kung saan ang anumang mga produkto, materyales, produkto ay partikular na binili para sa pagbebenta o kapag ang halaga ng mga natapos na produkto na binili para sa pagpupulong sa mga pang-industriyang negosyo ay hindi kasama sa halaga ng mga ginawang produkto, ngunit ay napapailalim sa reimbursement ng mga mamimili nang hiwalay.

Isinasaalang-alang din ng mga negosyo ng supply, benta, at pangangalakal ang mga biniling lalagyan at lalagyan ng kanilang sariling produksyon sa account 41, maliban sa imbentaryo na ginagamit para sa produksyon o pang-ekonomiyang mga pangangailangan at accounted para sa account 01.

Ang mga gastos para sa pagkuha at paghahatid ng mga kalakal ay naitala sa account 41 (o gamit ang account 16 "Paglihis sa halaga ng mga item sa imbentaryo"). Ang mga gastos para sa pag-iimbak at pagbebenta ng mga kalakal ay naitala sa account 44 "Mga gastos sa pagbebenta".

Ang mga kalakal na tinatanggap para sa pag-iingat ay binibilang para sa off-balance sheet account 002"Tinanggap ang mga asset ng imbentaryo para sa responsableng imbakan." Ang mga kalakal na tinanggap para sa komisyon ay binibilang para sa off-balance sheet account 004"Tinanggap ang mga kalakal para sa komisyon."

Sa mga negosyo ng supply, marketing at trading, ang mga kalakal ay maaaring isaalang-alang sa account 41 sa mga presyo ng pagbili o pagbebenta.

Kapag nag-account para sa mga kalakal sa mga presyo ng pagbili Ang pag-post ng mga kalakal at lalagyan na dumarating sa bodega ay makikita:

D 41 K 60 at D 19 K 60 (sa halaga ng VAT).

Kapag nag-account para sa mga kalakal sa mga presyo ng benta ang pagkakaiba sa pagitan ng presyo ng pagbili at ng halaga sa mga presyo ng benta (mga diskwento, markup) ay makikita nang hiwalay sa account 42 "Margin sa kalakalan".

Halimbawa.

Ang mga kalakal ay binili mula sa isang supplier na nagkakahalaga ng RUB 23,600, kasama. VAT (18%) – 3600 kuskusin.

Ang pagkilos ng pag-assemble ng isang computer mula sa mga bahagi

Trade margin 20%.

Ang mga sumusunod na entry ay ginawa sa accounting ng isang organisasyon ng kalakalan:

D41 K60 23600 kuskusin. - pag-post ng mga kalakal;

D41 K42 4720 kuskusin. (23600 * 20%) – idinagdag ang trade margin.

Ang presyo ng pagbebenta ng mga kalakal ay 28,320 rubles.

Isinasaalang-alang din ng Account 42 ang mga diskwento na ibinibigay ng mga supplier sa mga organisasyon ng pangangalakal para sa posibleng pagkalugi ng mga kalakal, pati na rin para sa pagbabayad ng karagdagang mga gastos sa transportasyon:

D42 K20, 23, 29, 40, 91.

Ang Account 42 ay kredito kapag ang mga kalakal ay nai-post para sa halaga ng kalakalan at karagdagang mga diskwento (mga markup), at na-debit para sa halaga ng kalakalan at karagdagang mga diskwento (mga markup) sa mga kalakal na ibinenta, inilabas o isinulat dahil sa natural na pagkawala, mga depekto, pinsala, mga kakulangan, atbp.

Ang mga halaga ng mga diskwento (markups) sa bahaging nauugnay sa mga naibentang produkto ay binabaligtad ng credit 42 at debit 90. Ang mga halaga ng mga diskwento (markups) sa bahaging nauugnay sa mga kalakal na ibinebenta at inilabas mula sa mga bodega at base ay tinutukoy ayon sa ibinigay na mga invoice at isinulat (binaliktad) sa katulad na paraan.

Ang mga kalakal na inilabas o ipinadala sa mga mamimili (mga customer), ang mga nalikom mula sa pagbebenta nito ay kinikilala sa accounting, ay tinanggal:

Kung ang kita mula sa pagbebenta ng mga kalakal ay hindi makikilala sa accounting para sa isang tiyak na oras (halimbawa, kapag naglilipat ng mga kalakal para sa pagbebenta sa isang ahente ng komisyon), kung gayon hanggang sa panahong iyon ang mga kalakal na ito ay naitala sa account 45 "Naipadala ang mga kalakal". Kapag aktwal na inilabas ang mga ito, ang mga sumusunod ay naitala:

Ang mga kalakal na inilipat para sa pagpoproseso sa iba pang mga negosyo ay hindi isinulat mula sa account 41, ngunit ito ay isinasaalang-alang nang hiwalay.

Pagtitipon ng mga kalakal na may pagkalkula ng gastos 1C: Pagtitingi

Ang 1C: Retail program ay may napaka-kumbinyenteng functionality para sa pagkalkula ng halaga ng pagbibigay ng mga produkto. Dahil ang pag-andar na ito ay napaka-maginhawa at madaling gamitin, nais naming pag-usapan ang posibilidad ng pag-assemble ng mga kalakal mula sa mga bahagi na may kasunod na pagkalkula ng halaga ng panghuling produkto. Sa aming halimbawa, isasaalang-alang namin ang pamamaraan ng accounting Weighted Average (Autonomous Accounting) at ang pamamahagi ng mga serbisyong Proporsyonal sa halaga ng mga kalakal.

Ang buong teknolohiya ng pagpupulong sa 1C: Retail ay maaaring nahahati sa mga yugto:

1. Pagtanggap ng mga bahagi na may mga karagdagang serbisyo

2. Pagkalkula ng halaga ng mga bahagi (opsyonal na hakbang)

3. Pagtitipon ng produkto mula sa mga bahagi.

4. Pagkalkula ng halaga ng huling produkto.

Ang unang bagay na ginagawa namin ay irehistro ang resibo ng mga materyales kung saan namin tipunin ang mga kalakal. Ang dokumento ng resibo ay maaaring magpakita ng mga karagdagang gastos, tulad ng paghahatid, pag-load at pag-unload ng mga serbisyo o sertipikasyon, sa pangkalahatan, anumang nauugnay na mga gastos.

Pagkatapos naming maproseso ang resibo, kailangan naming kalkulahin ang halaga ng pagbibigay ng mga kalakal. Upang tantiyahin ang halaga ng pagbibigay ng mga materyales. Maaari mong laktawan ang hakbang na ito dahil ang halaga ng pagpupulong ay kakalkulahin sa kalaunan anuman ang halaga ng mga bahagi o hindi. Sa katunayan, ang hakbang na ito ay kailangan para sa pagpipigil sa sarili.

Kinakalkula namin ang halaga ng mga bahagi para sa pag-assemble ng mga kalakal.

Ngayon pumunta kami sa direktoryo ng Nomenclature at lumikha ng isang produkto at mga bahagi nito.

Nakagawa na kami ng mga materyales, idinagdag namin ang aming produkto.

Sa card ng produkto na gusto mong i-assemble, pumunta sa Go button at piliin ang Mga Bahagi.

Sa pamamagitan ng button na lumikha, idinaragdag namin ang aming Mga Bahagi, kung saan ang Dami ay ang dami ng mga materyales na kinakailangan para mag-ipon ng 1 piraso ng produkto, at ang bahagi ng gastos ay ang bahagi sa kabuuang halaga ng materyal.

Ngayon ay nagpapatuloy kami sa pamamaraan ng Pag-assemble ng Produkto.

Sertipiko ng pagkumpleto ng sample ng fixed asset

Upang gawin ito, pumunta sa Warehouse - Mga Product Assemblies.

Ngayon punan natin ang dokumento.

Uri ng operasyon: Assembly mula sa mga bahagi

Set: Piliin ang aming item ng produkto na aming kokolektahin

Dami: ipahiwatig ang kinakailangang dami para sa pagpupulong.

Sa pag-click ng isang pindutan Punan ang mga bahagi Ang talahanayan ay mapupuno depende sa dami ng mga kalakal na nakolekta.

Ngayon ay lumipat tayo sa seksyon ng pagkalkula ng gastos.

Maliban kung nilaktawan mo ang hakbang sa itaas. Pagkatapos ay magkakaroon ka ng isang dokumento na nilikha, kung napalampas mo ito, pagkatapos ay lumikha ng bago.

Nagkaroon kami ng artikulo sa aming website sa pagkalkula ng gastos, at maraming tao doon ang nagtanong kung bakit hindi napunan ang column ng Gastos sa ulat. Kaya naman nag-attach ako ng screenshot ng aming operasyon. Ang lahat ng mga gastos ay kinakalkula at pinupunan nang normal.

Pagkatapos ng naturang operasyon, ang natitira na lang ay gumawa ng markup sa halaga ng mga kalakal. Upang ang aming mga karagdagang gastos ay isinasaalang-alang sa huling presyo. Tulad ng makikita mula sa paglalarawan ng pag-assemble ng mga kalakal sa 1C: Retail, ang pamamaraan ay tumatagal ng kaunting oras, ang mekanismo para sa pag-assemble ng mga kalakal ay hindi na-overload sa anumang kumplikadong mga operasyon, ang lahat ay simple at malinaw.

Upang makatipid ng pera, ang mga organisasyon ay hindi bumili ng mga computer, ngunit tipunin ang mga ito mula sa mga bahagi na binili nila nang hiwalay, kung minsan mula sa iba't ibang mga supplier at nagbebenta. Walang pinag-isang anyo para sa naturang pagkilos, kaya sinasalamin ito ng mga accountant sa ibang dokumentasyon.

Pangkalahatang Impormasyon

Sa halip na isang gawa ng pag-assemble ng isang computer, ang mga kumpanya ay gumagamit ng isang accounting statement upang ipakita ang pagpupulong ng isang fixed asset mula sa mga bahagi. Upang makatipid ng oras, maaari itong gawin sa 1C program, na mayroon nang naaangkop na mga form.

Ang pagpuno at pag-isyu ng sertipiko ng accounting na may code na OKUD 0504833 ay kinokontrol ng Order of the Ministry of Finance ng Russia No. 52n na may petsang Marso 30, 2015 (gaya ng susugan noong Nobyembre 17, 2017). Ang sertipiko ay sumasalamin sa mga panloob na kalkulasyon ng organisasyon, kabilang ang:

- pagtanggap at paghahatid ng OS, sa kasong ito - mga bahagi ng PC;

- paggalaw ng mga pondo sa loob ng negosyo;

- pagwawasto sa mga transaksyon sa negosyo at pananalapi;

- paglipat ng mga elektronikong dokumento mula sa taong responsable sa pananalapi patungo sa departamento ng accounting.

Alinsunod dito, ang sertipiko ng accounting ay sumasalamin din sa mga aksyon na may kaugnayan sa iba't ibang mga operasyon sa negosyo.

Paano wastong gumuhit ng isang sertipiko ng pagpupulong ng computer

Kapag gumuhit ng isang sertipiko ng pagpupulong ng computer o isang sertipiko ng accounting, isang pinag-isang sample o isang pinagsama-samang nakapag-iisa ay ginagamit. Sa huling kaso, ang template ay inaprubahan ng pinuno ng negosyo, at ang form na ito ay gagamitin sa hinaharap.

Upang makatanggap ng sertipiko ng PC assembly o OKUD form 0504833, isinasagawa ng departamento ng accounting ang mga sumusunod na manipulasyon sa mga materyales:

- Pagtanggap at paghahatid.

- Accounting.

- Pagpapawalang bisa.

Sa ganitong pagkakasunud-sunod, nabuo ang sertipiko ng accounting OKUD 0504833. Kapag ang sertipiko ay ginawa nang nakapag-iisa at naaprubahan ng pamamahala, ang pangunahing elemento ng form ay ang mga kinakailangang detalye. Dahil ang sertipiko ng accounting ay ang pangunahing dokumentasyon, ang form ay dapat maglaman ng mga mandatoryong detalye alinsunod sa Art. 9 Pederal na Batas Blg. 402 na may petsang Disyembre 6, 2011 (gaya ng susugan noong Hulyo 29, 2018):

- petsa ng paglikha ng template;

- pangalan ng dokumento, negosyo, yunit ng istruktura;

- dokumento-batayan para sa pagpaparehistro ng form;

- puwang para sa lagda ng responsableng tao, kabilang ang punong accountant.

Upang i-record ang write-off ng mga materyales para sa computer assembly, magdagdag ng talahanayan sa form na may listahan ng mga elemento at ang kanilang gastos. Sa dulo o simula ng dokumentasyon, dapat ipahiwatig ang mga pangalan at numero ng mga operasyon na nakasaad sa itaas. Naturally, kailangan mo ng talahanayan na may listahan at halaga ng bawat materyal na ginamit, halimbawa: "mouse", "keyboard", "system unit", atbp.

Form ng sertipiko ng pagpupulong ng computer

Upang hindi manu-manong i-compile ang form, maaari mong i-download ang computer assembly act sa anyo ng isang accounting certificate, na pinag-isa ayon sa pagkakasunud-sunod ng Ministry of Finance, dito.

I-download ang computer assembly certificate form

Paano punan ang isang sertipiko ng pagpupulong ng computer

Sa esensya, ang isang sertipiko ng accounting ay isang katas mula sa balanse ng kumpanya. Sinasalamin nito ang mga transaksyon sa kita at gastos. Para sa kaso kung saan kinakailangan upang ipakita ang pagpupulong ng isang nakapirming asset mula sa mga bahagi, gumamit ng isang talahanayan kung saan ang bawat elemento at ang gastos nito ay naitala. Ang kabuuang linya ay ang halaga ng naka-assemble na computer.

Kaya, sunud-sunod na mga tagubilin para sa pagpuno ng isang sertipiko ng pagpupulong ng computer o isang sertipiko ng accounting ng OKUD 0504833:

- Pagpuno ng mga detalye. Una, ang petsa ng pagpaparehistro ng form ay ipinasok, pagkatapos ay ang pangalan ng institusyon, TIN at ang yunit ng istruktura kung saan nagaganap ang operasyon. Kung wala ang huli, magdadagdag ng gitling.

- Indikasyon ng batayan para sa pagpaparehistro ng OKUD 0504833. Ang batayan ay ang pagkilos ng pagtanggap at paglipat ng mga bahagi. Dito isulat ang buong pangalan ng dokumentasyon, numero at petsa ng paghahanda.

- Punan ang seksyon ng talahanayan. Dito naitala ang mga nakumpletong operasyon upang makuha ang halagang ginastos sa pagpupulong: impormasyon tungkol sa pagtanggap ng naka-assemble na PC para sa accounting at depreciation sa bawat numero ng imbentaryo. Ang parehong mga bahagi ay nagpapahiwatig ng mga transaksyon sa debit at kredito

may mga bahagi.

Matapos punan ang form, ito ay pinirmahan ng manager, punong accountant o awtorisadong tao.

Ang pagdaragdag ng parehong mga operasyon ay ang halaga na isinasaalang-alang para sa pag-assemble ng computer.

Sa tabular na bahagi ng sertipiko, kung saan manu-manong pinunan ng accountant, ang pangalan ng bawat bahagi ay ipinahiwatig at ang kabuuang sukat ay ipinapakita. Sa dulo o simula ng dokumento, ang batayan ay isinulat - ang sertipiko ng pagtanggap at ang mga bilang ng mga dokumento na nagpapatunay sa mga manipulasyon sa mga bahagi.

Halimbawang sertipiko ng pagpupulong ng computer

Upang makabuo nang tama ng sumusuportang dokumentasyon na sumusunod sa OKUD 0504833, dapat kang tumuon sa isang sample na sertipiko ng pagpupulong ng computer. Gumagamit ang rekomendasyon ng template para sa isang pinag-isang anyo ng sertipiko ng accounting.

Mag-download ng sample na computer assembly certificate

Ano ang dapat pansinin

Kung gumagana ang organisasyon sa programang 1C, maaaring walang mga kahirapan sa pagsagot sa form. Ngunit kapag gumuhit ng isang libreng format ng sertipiko, kailangang isaalang-alang ng isang accountant ang mga sumusunod na tampok:

- Ang mga pangunahing sertipiko ay dumating sa iba't ibang direksyon. Upang ipakita ang pagpupulong ng isang nakapirming asset mula sa mga bahagi, ginagamit ang isang kinakalkula na kalkulasyon;

- ayon sa talata 29 ng Kabanata. 5 ng Kautusan ng Ministri ng Pananalapi ng Russia No. 26n na may petsang Marso 30, 2001 (tulad ng sinusugan noong Mayo 16, 2016), kung ang PC ay hindi na ginagamit (nasira, naibenta, atbp.), walang silbi pagguhit ng isang sertipiko;

- Kung walang impormasyon para sa ilang field, kailangan ng gitling. Ang isa sa mga patakaran para sa pagpuno ay ang kawalan ng mga typo at error.

Ang sertipiko ng accounting ay orihinal na nilikha para sa mga negosyo na kabilang sa Pension Fund ng Russia, Social Insurance Fund, mga ahensya ng gobyerno, at mga organisasyong pambadyet. Pero may karapatan din ang ibang organisasyon na gamitin ito. Kung ang kumpanya ay isang indibidwal na negosyante, kung gayon ang negosyante ay may karapatang gumuhit ng isang corporate act para sa pag-assemble ng isang computer at aprubahan ang form. Ang pangunahing bagay ay ipasok ang mga kinakailangang detalye alinsunod sa Art. 9 Pederal na Batas Blg. 402 na may petsang Disyembre 6, 2011 (gaya ng sinusugan noong Hulyo 29, 2018).

Mga tagubilin

Suriin ang impormasyong ibinigay sa mga tala sa paghahatid at mga invoice. Makakatulong ito sa iyong maunawaan kung paano mas mahusay na mag-account para sa pagbili ng iyong computer. Sa turn, kung ang mga kalakal ay nakalista sa mga dokumento sa isang linya, halimbawa, "Computer, presyo 30,000 rubles," pagkatapos ay dapat itong maging malaking titik bilang isang buong piraso ng kagamitan. Kung ang buong paunang pagsasaayos ay naitala sa pamamagitan ng pangalan, kung gayon ang produktong ito ay dapat isaalang-alang ayon sa pinagsama-samang listahan.

Itala ang biniling computer sa account 01 na tinatawag na “Fixed Assets” at sa account 10 na tinatawag na “Materials.” Kinakailangang isaalang-alang na maaari itong maipakita bilang bahagi ng lahat ng natanggap na materyales lamang sa kaso kung ang limitasyon sa halaga ng mga imbentaryo ay hindi lalampas (ang impormasyong ito ay dapat na ipahiwatig sa patakaran sa accounting). Ngunit kung makikita ang kagamitan sa opisina sa account 01, sisingilin dito ang depreciation sa account 02 na tinatawag na "Depreciation of the company's fixed assets."

Huwag ipantay ang gawain ng pag-install ng mga bahagi ng computer sa pag-install, upang hindi masingil ang VAT. Sa kasong ito, ang accountant ay kailangang gumuhit ng mga sumusuportang dokumento na nagsasaad na walang espesyal na gawain ang isinagawa. Ito ay maaaring isang time sheet (halimbawa, kung ang pag-install ay isinagawa ng isang empleyado ng negosyong ito), isang aksyon para sa pagsulat ng mga pangunahing materyales at iba pang mga papeles.

Gumawa ng naaangkop na mga entry sa accounting kapag nag-i-install ng computer. Gamitin ang mga sumusunod na account para dito: - D08 "Halaga ng mga pamumuhunan sa mga hindi kasalukuyang asset" at K60 "Mga settlement sa mga kontratista at supplier" - sumasalamin sa halaga ng mga bahagi o bahagi ng computer; - D19 "VAT sa mga nakuhang asset" at K60; - D08 at K70 "Pagkalkula kasama ang mga tauhan, sahod" - sumasalamin sa suweldo ng empleyado na nagsasagawa ng pag-install; - D08 at K68 "Pagkalkula ng mga buwis at bayad", pati na rin ang 69 "Pagkalkula ng social security at insurance".

Mga Pinagmulan:

- Pagpapalit ng lumang monitor ng bago

Ang mga computer, pati na rin ang kanilang mga bahagi, ay isang obligadong elemento ng pagkuha para sa anumang organisasyon, dahil walang kumpanya ang magagawa nang wala ang mga ito. Paano ang tamang pagbili ng mga computer ayon sa accounting?

Mga tagubilin

Tukuyin kung paano binili ang computer at mga bahagi upang maayos na ma-capitalize. Kung ang lahat ng mga bahagi at karagdagang mga peripheral na aparato ay binili sa parehong oras, ang computer ay dapat isaalang-alang bilang isang item ng imbentaryo sa mga nakapirming asset, dahil wala sa mga bahagi nito ang maaaring gumana nang hiwalay. Kung magpasya kang mag-capitalize ng mga bahagi ng computer nang hiwalay, maaari kang singilin ng pag-iwas sa buwis.

Katulad nito, isaalang-alang ang mga karagdagang device; kung bumili ka ng printer o scanner, isama ang mga ito sa iisang item ng imbentaryo, dahil hindi gagana ang mga device na ito nang walang computer.

Pakitandaan na pagkatapos na gumana ang computer, maaari itong dagdagan ng kagamitan. Halimbawa, bumili at nagkonekta ka ng isang modem o printer dito. Sa kasong ito, hindi na kailangang idagdag ito sa computer kit para makapagrehistro ng peripheral device para sa computer. Ang modem (printer) at computer ay nakarehistro sa magkaibang oras, kaya hindi na kailangang pagsamahin ang mga ito.

Bigyang-katwiran ang accounting na ito gamit ang pamantayang "Accounting para sa mga fixed asset", ito ay nagsasaad na kapag ang mga bahagi ng isang bagay ay naiiba sa mga tuntunin ng kapaki-pakinabang na buhay, ang bawat bahagi ay maaaring isaalang-alang bilang isang independiyenteng item ng imbentaryo. Ang antas ng naturang pagsasamantala ay tinutukoy ng organisasyon mismo. Halimbawa, maaari itong itakda sa loob ng 12 buwan. Halimbawa, kung ang kapaki-pakinabang na buhay ng isang PC at isang printer ay nagkakaiba ng 12 buwan, i-capitalize ang mga ito bilang magkaibang mga item sa imbentaryo.

Subaybayan ang halaga ng mga bahagi sa kaso ng pagpapalit ng mga bahagi o pag-aayos ng iyong computer tulad ng sumusunod. Kapag pinapalitan ang isang sirang o nawawalang bahagi, ito ay isang pag-aayos na ginagawa upang panatilihing gumagana ang computer. Samakatuwid, ang mga naturang gastos ay isinusulat bilang mga gastos. Ang halaga ng bagong bahagi ay isasama sa item na "Iba pang gastos" sa panahon ng pagkumpuni. At ang pagpapalit ng isang gumaganang bahagi ng isang mas modernong isa ay itinuturing na modernisasyon.

Ang mga nakapirming asset ay maaaring dumating sa negosyo mula sa mga tagapagtatag, bilang resulta ng pagkuha o pagtatayo, sa ilalim ng isang walang bayad na kasunduan sa paglilipat. Mayroong isang tiyak na pamamaraan para sa kanilang pag-commissioning.

Mga tagubilin

Gumuhit at lumagda sa manager ng isang order para sa pag-commissioning ng fixed asset. Itinakda dito ang kapaki-pakinabang na buhay nito alinsunod sa All-Russian Classifier (OKOF) at ang Classification ng mga fixed asset na kasama sa mga grupo ng depreciation.

Batay sa utos, gumuhit ng isang aksyon ng pagtanggap at paglipat ng mga fixed asset sa form No. OS-1, No. OS1-a (para sa pag-commissioning ng mga gusali at istruktura). Gumawa ng card ng imbentaryo (form No. OS-6), na nagtatalaga ng numero ng imbentaryo sa bagay. Kung ang muling pagtatayo ay isinagawa, gumuhit ng isang gawa ng pagtanggap at paghahatid ng mga naayos, na-reconstruct, na-moderno na mga bagay sa form No. OS-3 at ipasok ang impormasyon tungkol sa muling pagtatayo sa card ng imbentaryo ng bagay.

Gawin ang mga sumusunod na entry sa iyong accounting: - Debit account 08 "Mga pamumuhunan sa hindi madaling unawain na mga asset", Credit account 60 "Mga settlement sa mga supplier" - biniling fixed asset ay naka-capitalize; - Debit account 08 "Mga pamumuhunan sa hindi nasasalat na mga asset", Credit account 75 "Mga Settlement kasama ang mga tagapagtatag" - ang mga fixed asset ay natanggap mula sa mga founder bilang mga kontribusyon. Kung ang fixed asset ay itinayo para sa sariling pangangailangan, at ang trabaho ay isinagawa ng isang kontratista, ang halaga ng gawaing ito ay makikita rin sa debit ng account 08.

Isaalang-alang ang gastos ng mga materyales para sa pagtatayo o muling pagtatayo ng mga fixed asset sa iyong sarili sa pamamagitan ng pag-debit ng account 08 sa pakikipag-ugnayan sa mga account ng gastos. Gayunpaman, kung ang kumpanya ay isang kumpanya ng konstruksiyon at isinasagawa ang pagtatayo ng mga gusali at istruktura para sa sarili nito, sa kasong ito, magtalaga ng mga gastos sa kapital sa account 20 "Pangunahing produksyon". Sa pagkumpleto ng trabaho, isulat ang mga ito sa gastos sa pamamagitan ng paggawa ng: - Debit account 90 "Mga Benta" (sub-account "Gastos"), Credit account 20 "Pangunahing produksyon"; - Debit account 08 "Mga pamumuhunan sa hindi kasalukuyang mga asset" , Credit account 90 "Mga Benta" ( subaccount "Kita").

Pagnilayan sa mga talaan ng accounting ang pagkomisyon ng natanggap, nakuha o ginawang fixed asset sa nabuong paunang halaga sa pamamagitan ng pag-post ng: Debit account 01 “Fixed assets”, Credit account 08 “Mga pamumuhunan sa hindi nasasalat na mga asset”.

Kung ang fixed asset ay natanggap nang walang bayad, gawin ang mga sumusunod na entry: - Debit account 08 "Mga pamumuhunan sa hindi kasalukuyang asset", Credit account 98 (sub-account "Mga walang bayad na resibo"); - Debit account 01 "Fixed assets", Credit account 08 “Mga pamumuhunan sa hindi nasasalat na mga ari-arian.” Tukuyin ang orihinal na halaga nito batay sa kasalukuyang halaga sa pamilihan. Pagkatapos ay isulat ang mga halaga ng naipon na pamumura sa mga bagay na ito sa kredito ng account 91 "Iba pang kita at mga gastos."

Video sa paksa

Mga Pinagmulan:

- Pagtanggap at pagkomisyon ng mga fixed asset

- kung ang mga tagapagtatag ay nag-ambag ng mga fixed asset

Kapag lumitaw ang isang bagong computer sa bahay, na kumpleto sa kagamitan sa tindahan, ang walang karanasan na gumagamit ay may tanong tungkol sa kung paano ito isasagawa. Upang gawin ito, hindi mo kailangang tumawag sa isang espesyalista. Kahit na ang isang tao na hindi pa nakikitungo sa isang computer dati ay magagawang ikonekta ang lahat ng mga aparato at i-boot ang computer.

Kadalasan, ang mga negosyo ay nahaharap sa mga sitwasyon kung saan kailangan nilang mag-ipon ng isang nakapirming asset mula sa isang pangkat ng mga bahagi. Halimbawa, upang mag-ipon ng isang computer, ang mga bahagi ay binili (monitor, yunit ng system, iba pang mga elemento). Sa kasong ito, ang ilang mga item ay binili, ngunit isa pang item ang isasaalang-alang. Ang 1C program ay nagpapahintulot sa iyo na magsagawa ng katulad na operasyon.

Pagbili ng mga bahagi para sa hinaharap na pagpupulong sa 1C

Ang pagtanggap ng mga bahagi na kasunod na ginamit upang tipunin ang nakapirming asset ay pinoproseso sa karaniwang paraan, ngunit sa pagpili ng uri ng "Kagamitan". Ang nakumpletong dokumento ay magkakaroon ng sumusunod na hitsura.

Sa kasong ito, ang accounting para sa mga bahagi ay isinasagawa sa account 07 "Kagamitan para sa pag-install", at ang VAT ay iniuugnay sa account 19.01 "VAT sa mga fixed asset". Ang user ay maaaring mag-set up ng accounting account gamit ang "Item Accounting Account".

Ang programa ay lilikha ng mga sumusunod na transaksyon:

Bilang resulta ng mga aksyon na ginawa, ang mga bahagi ay kredito sa bodega.

Paglipat ng kagamitan para sa pag-install

Susunod ay ang aktwal na yugto ng pagpupulong. Para sa layuning ito, gagamitin ang mga materyales na matatagpuan sa account 07. Ang dokumentadong pagpupulong ay isinasagawa ng dokumentong "Paglipat ng kagamitan para sa pag-install", na matatagpuan sa seksyong "OS at hindi nasasalat na mga asset". Ang isang bagong dokumento ng sumusunod na uri ay nilikha:

Ang object ng konstruksiyon ay isang computer na binuo mula sa mga bahagi. Ang tabular na seksyon ay nagpapakita ng listahan ng mga bahagi na ginamit at ang kanilang dami, pati na rin ang accounting account na ginamit 07.

Ang nabuong sistema ng transaksyon Debit 08.03 Credit 07 ay sumasalamin sa proseso ng paglilipat ng mga bahagi para sa pag-assemble ng fixed asset.

Kung ang pagpupulong ay isasagawa ng mga kinatawan ng isang third-party na organisasyon, ito ay kinakailangan upang ipakita ang kaukulang serbisyo sa account 08.03. Upang gawin ito, gamitin ang dokumentong "Pagtanggap ng mga kalakal at serbisyo" kasama ang pagpuno sa tab na "Mga Serbisyo". Ang subconto ng dokumento ay ipapakita ng computer mismo.

Pagtanggap ng mga nakolektang fixed asset para sa accounting sa 1C

Ang pangunahing dokumento para dito ay "Pagtanggap para sa accounting ng mga fixed asset".

Sa tab na "Non-current asset", kailangan mong ipasok ang uri ng operasyon na "Construction object", at pagkatapos ay ipahiwatig ito sa naaangkop na field. Kung ang data ay nakumpleto nang tama, pagkatapos ng pag-click sa pindutan ng "Kalkulahin ang halaga", ang system mismo ay pupunan ang lahat ng kinakailangang data.

Ang dokumento ay dapat na naitala, ngunit ang pag-post ay dapat maghintay. Susunod, pumunta sa tab na "Mga Nakapirming Asset."

Wala pang pagpupuno dito, at upang maipasok ang impormasyon dito, kailangan mong lumikha ng kinakailangang entry sa direktoryo ng "Fixed Assets".

Ang direktoryo ay nagpapahiwatig ng parehong katawagan at ang asset accounting group.

Pagkatapos nito, kailangan mong bumalik sa unang nilikha na dokumento sa tab na "Accounting".

Ang mga column na nagpapahiwatig ng accounting at depreciation account, ang account na sumasalamin sa mga gastos na natamo sa panahon ng depreciation, pati na rin ang buhay ng serbisyo ng kagamitan kung saan nalalapat ang depreciation ay dapat punan.

Ang tab na "Tax Accounting" ay pinupunan sa parehong paraan.

Kinukumpleto nito ang pamamaraan para sa pagtanggap ng mga fixed asset para sa accounting. Pagkatapos ng bawat buwan na pagsasara, sisingilin ng system ang naitakdang halaga ng pamumura.

Ang mga kable ay magiging ganito: