Önemli! Muhasebeci önceki dönemde ayarlamalar yapmayı planlıyorsa ve vergi hafife alınmıyorsa, 1C 8.3'teki vergi verileri manuel olarak ayarlanır.

Bir örneğe bakalım.

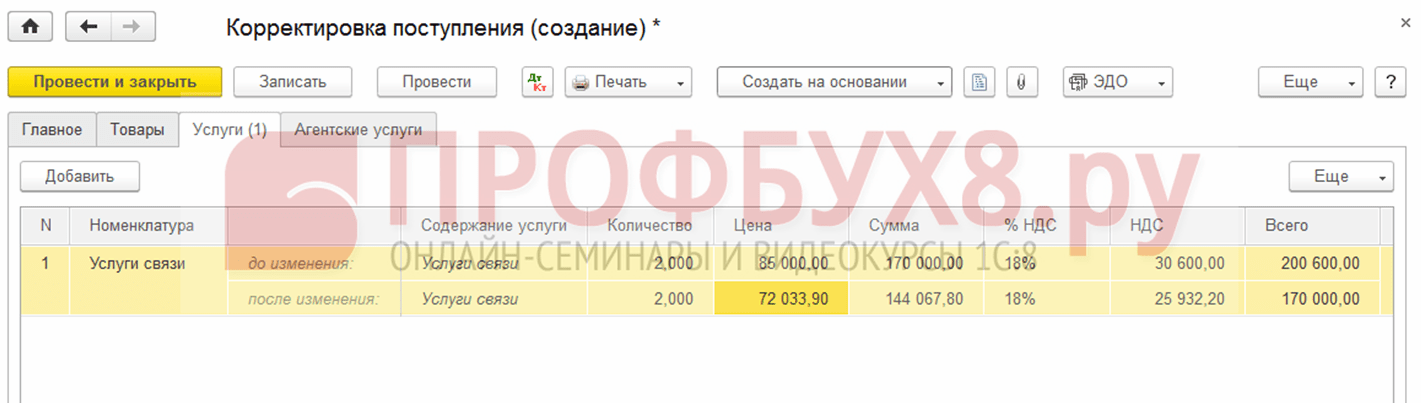

Diyelim ki Confetprom şirketi Mart ayında Aralık 2015 için iletişim hizmetleri verirken teknik bir hata keşfetti; maliyet tutarı 30.600 rubleyi aştı.

Alımlar bölümünden Makbuz (işlemler, faturalar) belgesi ile düzenlenmiştir. Ayrıca hemen bir fatura kaydedildi:

Ayrıca bir fatura da düzenlendi:

ve KDV'nin düşülmesi kabul edildi:

Bu makbuz için düzeltme belgesi düzenlendi.

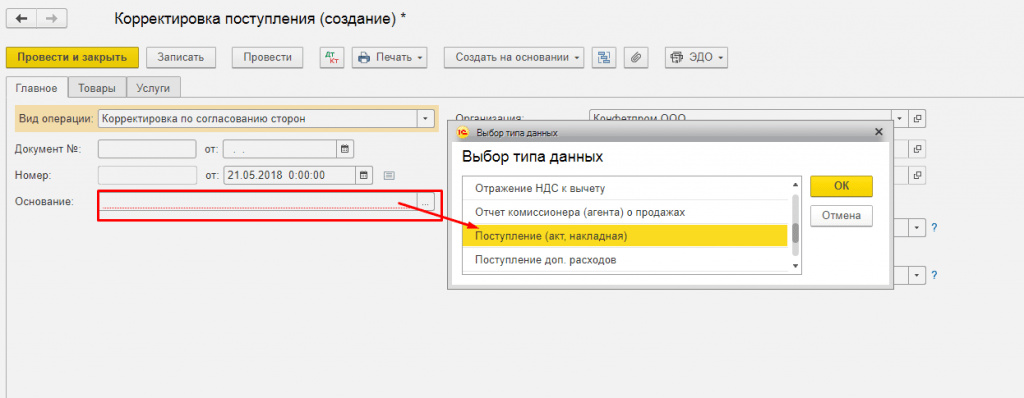

Ayarlamanın nedenini (işlem tipini) belirlemek önemlidir:

- Kendi hatanızı düzeltme - teknik bir hata yapılmışsa ancak birincil belgeler doğruysa.

- Birincil belgelerin düzeltilmesi - malların/hizmetlerin ve diğer şeylerin uygunluğu birincil belgelerle örtüşmüyorsa, tedarikçinin belgelerinde teknik bir hata vardır.

Bu örneğe bu iki durumda bakalım.

Kendi hatası

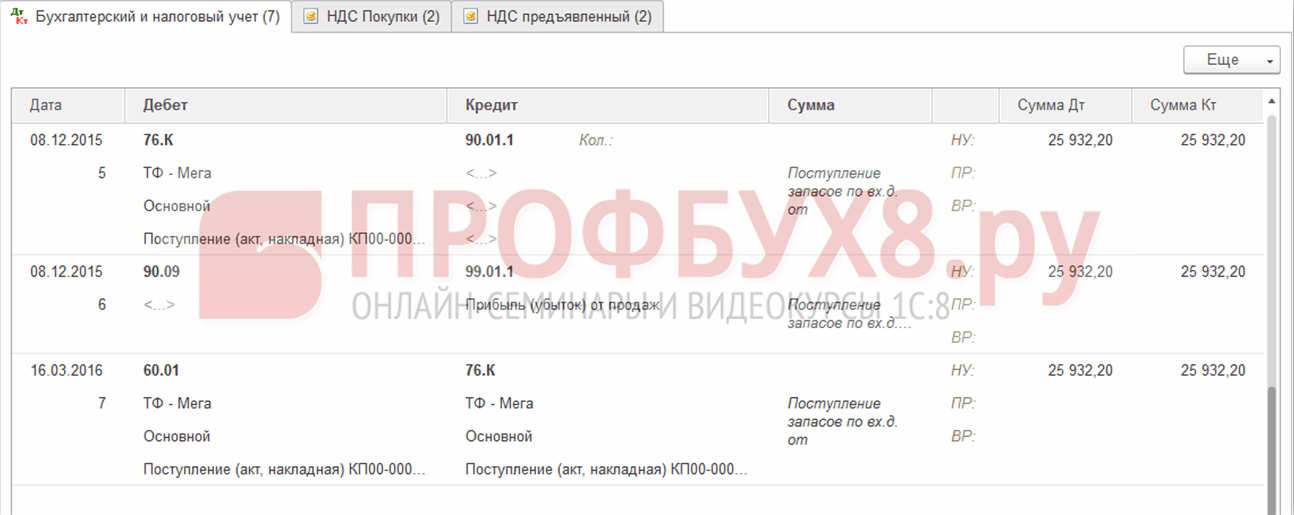

Bu durumda muhasebeci tarafından tutarda teknik bir hata yapılmıştır, bu nedenle Kendi hatamızı düzelt seçeneğini seçiyoruz:

Önceki döneme ait bir belgeyi düzenlerken Diğer gelir ve gider kalemi alanında Geçmiş yıllara ait işlemlere ilişkin düzeltme girişleri ayarlanır. Bu, geçmiş yılların kârı (zararı) kalem türünde bir gelir/gider kalemidir:

Hizmetler sekmesinde yeni verileri girin:

Kayıt sırasında, nihai tutarın düzeltilen tutardan az olması durumunda belge ters girişleri aşağıya doğru oluşturur. Ve tam tersi durumda eksik miktar için ek işlemler:

Ek olarak, 1C 8.3'teki önceki dönemi ayarlarken, kar (zarar) için düzeltme girişleri oluşturulur:

Satın Alma Defteri, düzeltilen KDV tutarını görüntüler:

1C 8.3'teki önceki dönemi düzelttikten sonra, bunu geçen yıl için İşlemler bölümünde yapmanız gerekir - Ayın Aralık ayında kapatılması.

Fatura girmeyi unutursanız bir hata nasıl düzeltilir, 1C 8.3'te gelir vergisi hesaplanırken vergi muhasebesi açısından "unutulmuş" sayılmayan belgeler nasıl dikkate alınır, okuyun

Tedarikçi belgelerinde teknik hata

Tedarikçi tarafından bir hata yapılmışsa, birincil belgelerde İşlem türü Düzeltme olarak ayarlanır. Hem makbuz hem de fatura için düzeltme numarasını belirtiyoruz:

Hizmetler sekmesinde doğru değerleri belirtin:

Belge önceki döneme ait düzeltmelerde kendi hatasının düzeltilmesi ile benzer girişler yapmaktadır. Düzeltilmiş basılı belgeleri de yazdırabilirsiniz.

Konşimento:

Fatura:

Düzeltilen faturanın Satınalma Defterine yansıtılması için İşlemler bölümünden Normal KDV işlemleri seçilerek Satın Alma Defteri Girişlerinin Oluşturulması belgesini oluşturmanız gerekmektedir:

Satın Alma Defterindeki ana sayfaya ek olarak:

Düzeltme ayrıca ek sayfaya da yansıtılmıştır:

Önceki döneme ait satışların düzeltilmesi

Bir örneğe bakalım.

Diyelim ki Confetprom şirketi Mart ayında Aralık 2015 için iletişim hizmetleri satarken teknik bir hata keşfetti; gelir miktarı 20.000 ruble eksik tahmin edildi.

Satış bölümünden Satış (işlemler, faturalar) belgesi ile düzenlendi. Ayrıca hemen bir fatura kaydedildi:

Bu uygulamaya yönelik düzeltici bir belge olan Uygulama Düzenlemesi yayımlandı. Teknik bir hata durumunda işlem türü, birincil belgelerde Düzeltme olarak seçilir. Hizmetler sekmesinde düzeltici değişiklikler yapmanız gerekir:

Düzeltilmiş bir fatura düzenlemek de gereklidir:

Düzeltici girişler hareketlere yansıtılır:

Düzeltilen uygulama, Satış Kitabının ek bir sayfasına yansıtılmıştır. Oluşturmak için Satış – Satış Kitabı sayfasına gitmeniz gerekir:

Ana belgeleri ve özel vergi muhasebe kayıtlarını etkileyen makbuz veya sevkıyat belgelerindeki bir hatanın nasıl düzeltileceği aşağıda tartışılmaktadır.

Yanlış girilen belgenin iptali

Bir belgenin yanlışlıkla girildiği, örneğin oluşturulduğu durumlar vardır.

Örneğin, Confetprom şirketi Mart ayında Aralık 2015'e ait iletişim hizmetlerinin alınmasına ilişkin var olmayan bir belge keşfetti.

Manuel işlemle gerçekleştirilir İşlemler bölümünden manuel olarak girilen İşlemlerde ters işlem.

Ters belge alanında hatalı girilen belgeyi seçin. Bu iptal belgesi, KDV masraflarının yanı sıra tüm işlemleri de iptal eder:

Satınalma Defterine bir iptal işlemi girmek için İşlemler sayfasından düşülecek bir KDV Yansıması oluşturmalısınız:

- Belgedeki tüm kutuların işaretlenmesi gerekir;

- Ek sayfanın kayıt tarihini belirttiğinizden emin olun:

Ürünler ve Hizmetler sekmesinde:

- Ödeme belgesindeki verileri doldurun ve negatif bir tutar belirleyin;

- Etkinlik alanının indirim için gönderilen KDV olarak ayarlandığından emin olun:

Hatalı bir belgenin iptalinin Satın Alma Defteri - Satın Almalar bölümünde doğru şekilde yansıtılıp yansıtılmadığını kontrol edebilirsiniz:

Önceki dönem uygulamasının nasıl yansıtılacağı

Bir örneğe bakalım.

Diyelim ki Mart ayında Confetprom şirketi Aralık 2015'e ait kayıt dışı iletişim hizmetleri satışlarını keşfetti.

Unutulan uygulama belgesini 1C 8.3'e yansıtmak için, hatanın bulunduğu tarihte Uygulamayı (eylemler, faturalar) oluşturuyoruz. Bizim durumumuzda Aralık değil Mart:

Fatura belgesinde düzeltme tarihini (Mart) belirtiyoruz ve aynı tarih Düzenlendi (karşı tarafa aktarıldı) bölümünde de belirtiliyor:

Önceki dönemdeki KDV'yi yansıtmak için Manuel ayarlama kutusunu işaretlemeniz ve bunu Satış KDV kaydında düzeltmeniz gerekir:

- Ek bir sayfa kaydetme – Evet olarak ayarlayın;

- Düzeltilmiş dönem – orijinal belgenin tarihini ayarlayın. Bizim durumumuzda Aralık:

Müşterilerimiz sıklıkla, cari vergi döneminde, önceki dönemlere ait ekonomik hayatın gerçeklerini uyarlamak veya yansıtmak zorunda kaldıkları durumlarla karşı karşıya kalmaktadır. Aynı zamanda, “Makbuzların ayarlanması” ve “Satışların ayarlanması” belgelerinin hareketlerinin neden düzeltme belgesi tarihine göre değil, belgenin ayarlandığı tarihe göre oluşturulduğu sorusuyla sık sık bizimle iletişime geçiyorlar. yani geçen yılın tarihi. Bu makale, önceki dönemin gelir ve giderlerinin ayarlanmasının, 1C programları açısından bile değil, muhasebe ve vergi muhasebesi metodolojisi açısından nasıl doğru bir şekilde yansıtılacağına ayrılmıştır.

Muhasebe

Rusya Federasyonu Maliye Bakanlığı'nın 22 Temmuz 2003 tarihli Kararına göre N 67n “Kuruluşların mali tablo formları hakkında”:

- Cari döneme ait ticari işlemlerin hatalı yansıtıldığının raporlama yılı sonundan önce tespit edilmesi durumunda, sapmaların tespit edildiği raporlama dönemi ayında ilgili muhasebe hesaplarına kayıt yapılarak düzeltmeler yapılır.

- Tamamlandıktan sonra raporlama yılında ticari işlemlerin yanlış yansıtıldığının tespit edilmesi ancak yıllık mali tabloların öngörülen şekilde onaylanmaması durumunda düzeltmeler, yıllık mali tabloların düzenlendiği yılın Aralık ayında yapılan kayıtlarla yapılır. onaylanmak ve uygun adreslere teslim edilmek üzere hazırlanır.

- Bir kuruluşun cari raporlama döneminde ticari işlemlerin geçen yılın muhasebe hesaplarına yanlış yansıtıldığını ortaya çıkarması durumunda, önceki raporlama yılına ait muhasebe kayıtlarında ve mali tablolarda düzeltmeler yapılmaz (yıllık mali tablolar öngörülen şekilde onaylandıktan sonra). biçim). 22 Temmuz 2003 N 67n tarihli Rusya Federasyonu Maliye Bakanlığı Emri'nin 11. Maddesi.

“Makbuzların düzeltilmesi” ve “Satışların düzeltilmesi” belgelerinde yukarıdaki yasal gereklilikler isteğe bağlı olarak desteklenmektedir. Bu amaçla “Ek” sekmesindeki “Fişlerin düzeltilmesi” ve “Satışların düzeltilmesi” belgelerinde “Geçen yılın muhasebesi düzeltmeye kapatıldı (raporlama imzalı)” ibaresi bulunmaktadır. Bu özellik olmadan "Satışların ayarlanması" belgesini gönderirken, muhasebe girişleri, örneğin satış gelirinin yukarı doğru ayarlanması durumunda 90 ve 99 hesapları kullanılarak oluşturulur:

Dt 76.K Kt 90.01.1 - maliyetteki artış tutarı için

Dt 90,03 Kt 68,02 - KDV artış tutarı için

Dt 62.01 Kt 76.K - maliyet artış tutarı için

Dt 90.09 Kt 99.01.1 - düzeltmenin mali sonucu

Bu durumda, tüm kayıtlar düzeltme belgesi tarihine göre değil, düzeltilmiş satış belgesi tarihine, yani geçen yıla göre oluşturulur.

"Geçen yılın muhasebesi düzeltme için kapatıldı (raporlama imzalandı)" öznitelik kümesiyle "Satışların ayarlanması" belgesini gönderirken, örneğin satışları artan gelir yönünde ayarlarken muhasebedeki girişler 91 hesap aracılığıyla oluşturulur. :

Dt 62,01 Kt 91,01 - maliyetteki artış tutarı için

Dt 91.02.1 Kt 68.02 - KDV artış tutarı için

Kayıtlar, satış düzeltme belgesi tarihine göre oluşturulur. Hesap 91'in analitiği, yani diğer gelir ve gider kalemi, "Ek" sekmesindeki belgede "Geçen yılın muhasebesi düzeltme için kapatıldı (raporlama imzalı)" işaretinin yanında belirtilir.

Böylece muhasebede, bir önceki dönemin gelir ve gider düzeltmelerini hangi dönemde ve hangi hesap aracılığıyla yansıtacağımızı bağımsız olarak düzenleyebiliriz.

Vergi muhasebesi

Vergi muhasebesinde bir önceki yıla ait gelir ve giderlerin ayarlanması prosedürü, Rusya Federasyonu Vergi Kanunu'nun 54. Maddesi ile düzenlenmektedir:

Vergi mükellefi kuruluşlar, her vergi döneminin sonunda vergi matrahını, muhasebe kayıtlarından elde edilen verilere ve (veya) vergiye tabi veya vergilendirmeyle ilgili nesnelere ilişkin diğer belgelenmiş verilere dayanarak hesaplar.

Cari vergi (raporlama) döneminde önceki vergi (raporlama) dönemlerine ilişkin vergi matrahının hesaplanmasında hatalar (bozulmalar) tespit edilirse, bu hataların (bozulmaların) giderildiği dönem için vergi matrahı ve vergi tutarı yeniden hesaplanır. yapılmış.

(27 Temmuz 2006 N 137-FZ tarihli Federal Kanun ile değiştirildiği şekliyle)

Hataların (bozulmaların) tespit edildiği vergi (raporlama) dönemi için vergi matrahı ve vergi tutarı yeniden hesaplanır. Vergi mükellefi, önceki vergi (raporlama) dönemlerine ilişkin hataların (bozulmaların) tespit edildiği vergi (raporlama) dönemi için vergi matrahını ve vergi tutarını, hataların (bozulmaların) yol açtığı durumlarda da yeniden hesaplama hakkına sahiptir. aşırı vergi ödenmesi.

(27 Temmuz 2006 N 137-FZ tarihli Federal Kanunla getirilen paragraf, 26 Kasım 2008 N 224-FZ tarihli Federal Kanunla değiştirilmiştir)

Dolayısıyla geçmiş dönemdeki ticari işlemlerin yansıtılamaması, geçmiş dönem verilerinin bozulmasına yol açan bir hatadır. Bu nedenle, destekleyici belgelerin alınması üzerine (Rusya Federasyonu Vergi Kanunu'nun 252. maddesinin 1. fıkrası) ve Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 54, 272'si, Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı'nın 09.09.2008 tarih ve 4894/08 sayılı Kararı ile:

- önceki döneme ilişkin gelir miktarı artarsa, düzeltmenin ilgili olduğu dönem için güncellenmiş bir vergi beyannamesi sunulur (Rusya Federasyonu Vergi Kanunu'nun 2. fıkrası, 1. fıkrası, 54. maddesi).

- Bir önceki döneme ait giderlerin tutarı arttığında, vergi mükellefinin seçim hakkı vardır (Vergi Kanunu'nun 3. fıkrası, 1. fıkrası, 54. maddesi, 2. fıkrası, 1. fıkrası, 81. maddesi, 3. fıkrası, 7. fıkrası, 272. maddesi) Rusya Federasyonu'nun FAS Kuzey-Batı Bölgesi'nin 06/05/2012 tarih ve A44-3816/2011, 31/01/2011 tarih ve A56-10165/2010, Kuzey Kafkasya Bölgesi'nin 22/02/2012 tarihli kararları A53-11894/2011, Moskova Bölgesi, tarih: 03/15/2013 No: A40-54227 /12-90-293, tarih: 08/14/2013 No: A40-110013/12-20-566, Dokuzuncu Tahkim Mahkemesi 03/26/2013 No. 09AP-6639/2013 tarihli itiraz, Rusya Maliye Bakanlığı'nın 01/23/2012 No. 03-03-06 /1/24, 08/25/2011 No. 03 tarihli mektubu -03-10/82, Rusya Federal Vergi Dairesi, 03/11/2011 No. KE-4-3/3807 tarihli): - birincil muhasebe belgesinin ilgili olduğu dönem için güncellenmiş bir vergi beyannamesi ibraz edin; - veya cari vergi döneminde (yıl) vergi matrahını ayarlayın.

Aynı zamanda vergi mükellefi, yalnızca vergi muhasebesi verilerine göre hatanın ilgili olduğu dönemde vergi mükellefinin kâr etmesi durumunda cari dönemin vergi matrahını düzeltme hakkına sahiptir. Vergi muhasebesi verilerine göre bir zarar alınırsa, aşırı vergi ödemesi gerçeği yoktur, bu nedenle güncellenmiş bir vergi beyannamesi sunulur (Rusya Maliye Bakanlığı'nın 30 Ocak 2012 tarih ve 03-03 tarihli mektupları) -06/1/40 tarih 5 Ekim 2010 Sayı 03-03- 06/1/627 tarih 08/11/2011 Sayı 03-03-06/1/476 tarih 03/15/2010 Sayı. 03-02-07/1-105).

"Satışların ayarlanması" (değer artışına yönelik ayarlama) belgesini "Geçmiş yılın muhasebesi ayarlama için kapatıldı (raporlama imzalandı)" belirtilmemiş bir işaretle gerçekleştirirken, NU'ya yapılan kayıtlar hesap 90 aracılığıyla oluşturulur. Düzeltilen belgenin tarihi, yani önceki dönemin tarihi:

“Satışların ayarlanması” (değer artışına yönelik düzeltme) belgesini “Geçen yılın muhasebesi düzeltme için kapatıldı (raporlama imzalı)” işaretiyle gönderirken, NU'da aşağıdaki girişler oluşturulur:

Düzenlenen belgenin tarihi:

Dt Kt 90.01.1 (NU) - maliyetteki artış miktarına göre

Dt 90.09 Kt 99.01 (NU) - düzeltmenin mali sonucu

Cari dönemin tarihi yani düzeltme belgesinin tarihi:

Dt Kt 91.01.7 (PR) - maliyetteki artış miktarına göre

Bu nedenle, 1C'nin geliştiricileri, vergi muhasebesinde önceki dönemlere ilişkin muhasebe düzeltmelerinin cari dönemin gelir vergisinin vergi matrahını etkilememesi (değiştirmemesi) ilkesine göre yönlendirilmektedir. Kanunlarda öngörülen hallerde belgeler, düzeltilen belgenin düzenlendiği dönemde muhasebe ve vergi muhasebesi hareketleri oluşturabilir. Bu durumda bilançonun yeniden düzenlenmesi ve manuel olarak ek gelir vergisi ve cezaların eklenmesi gerekebilir.

Makbuzların ayarlanması birçok yönden aynı amaç olan Satışların Ayarlanması (görünüm) ile benzerdir. Aslında belgenin muhasebeye yansıması yasal zorunluluklardan dolayı farklılık göstermektedir.

Belge ayrıca iki tür işlem seçme olanağına da sahiptir:

Birincil belgelerde düzeltme

. Tarafların mutabakatı ile ayarlama

Şunları düzeltebiliriz:

Aşağı veya yukarı,

. Cari yıla ve önceki yıllara ait belgeler.

Makalenin başında işin adım adım açıklaması var- sıralama tüm durumlar için benzerdir. Yazının ikinci bölümünde detaylara daha detaylı bakacağız.

Makbuzların 1 saniyede ayarlanması SCP ve KA 1.1 adım adım talimatlar

Aşama 1: Buna göre bir makbuz düzenlemesi oluşturuyoruzDüzeltilmesi gereken mal ve hizmet alımı belgesi. Gerekli değişiklikleri yapıp gerçekleştiriyoruz. Yazının ikinci bölümünde düzeltmelerin nasıl yapılacağı ayrıntılı olarak anlatılacaktır.

Adım 2: Faturayı şu şekilde girin: köprü Makbuzların ayarlanmasından. Düzeltmenin sonraki adımlarda muhasebe ve raporlamaya doğru şekilde yansıtılması için faturanın kayıt altına alınması gerekir.

Adım 3: Herhangi bir ayarlama yaptıktan sonraişleme başlamam gerekiyorKDV kayıtlarına göre evrakların yürütülmesi.

Bu genellikle ayın sonunda yapılır. Makbuz Düzeltmeleri fiili işlemleri gerçekleştirmediğinden, bunun satınalma veya satış defteri girişleri oluşturulmadan önce yapılması gerekir.KDV kayıtları. İşleme başlamazsanız düzeltmeler satış veya satın alma defterinin gerekli bölümlerinde yer almayacaktır. Belgelerin KDV kayıtları aracılığıyla gönderilmesi Hesap Yöneticisi arayüzünden başlatılır:

Adım 4: Farklı işlemler için, makbuzlarda yapılan ayarlamalar ek sayfalarda dikkate alınabilirKitap satın alın veya kitap satışı yapın. Bu nedenle bir sonraki adımda Satınalma defteri girişlerinin oluşturulması ve Satış defteri girişlerinin oluşturulması belgelerini yapmamız gerekiyor. Bu aynı zamanda ayı kapatırken de zorunlu bir prosedürdür.

Bu belgeleri oluşturmak için KDV belgelerinin işlenmesini kullanmak uygundur:

İşlemeyi başlatmak için KDV belgeleri oluşturma ayarını belirtmeniz gerekir. Aslında bu ayar, belgelerin manuel olarak mı yoksa bir zamanlamaya göre mi oluşturulacağını belirler. İçinde otomatik bir program ayarlayabilirsiniz. Ancak şimdi bunu yapmayacağız ve manuel olarak işlemeye başlayacağız:

Adım 5: Bakalım yaptığımız ayarlamalar alış ve satış defterlerine nasıl yansıdı.

Tüm!

Şimdi seçeneklerin detaylarına bakalım:

1. Cari yıl gelirinin aşağı doğru ayarlanması

Önceki çeyrekte ihraç edilen mal ve hizmetlerin alımını azaltmamız gerekiyor:

KDV raporlaması zaten gönderildi.

1.1. Satın alma defterinde düzeltme yapılarak makbuzun ayarlanması

Mal ve hizmet alımına göre Makbuz Düzeltme belgesine gireceğiz. 1C, bunu birincil belgelerin düzeltilmesi varsayılan işlem türüyle oluşturur. Fiyatı birer birer düşürelim:

1C varsayılan olarak satış defterine KDV'yi Geri Yükle bayrağını koyar. Çıkaracağım.

Belge işlemleri oluşturur:

Düzeltilmiş tedarikçi fatura verilerini aşağıdakilere göre doldurun: köprü belge altbilgisinde.

3. ve 4. adımlarda belirtilen KDV düzenleme işlemlerini yürütüyoruz.

Belgelerin KDV kayıtlarına gönderilmesi, KDV indiriminin tersine çevrilmesine neden olur.Belgenin yayınlanması Makbuzun ayarlanması.

Satın alma defteri oluştururken bir kayıt oluşturacağız:

Artık Satın Alma Defterinde elde edilen sonuçlara bakabiliriz. Ek oluştur kutusunu işaretleyin. düzeltilmiş dönem için sayfalar.

Ana bölümde yeni bir giriş var:

Ek sayfada, düzeltilen makbuzun girişinin tam olarak ayarlanması:

1.2. Satış defterinde KDV iadesi ile makbuzların ayarlanması

Tarafların anlaşmasına göre Ayarlama belgesinin işlem türünü seçersek, satış defterinde KDV'yi geri yüklemek mümkün olacaktır:

Burada satış defteri bayrağında Geri Yüklenen KDV'yi belirtmeniz gerekir. Bu durumda belge gönderilerini alırız:

Rutin KDV işlemlerini gerçekleştirdikten sonra aşağıdaki işlemleri alıyoruz:

Ve satış defterinde KDV'nin restorasyonu:

İşlem türüne göre düzeltme Tarafların aşağı doğru anlaşmasıyla yapılan düzeltme, düzeltme döneminde satış defterinin ana bölümünde dikkate alınır.

2. Cari yıl gelirinin yukarı doğru düzeltilmesi

İşlem türü Birincil belgelerin düzeltilmesi, makbuzların yukarı doğru ayarlanması durumunda da benzer bir sonuç verir. Ayarlamalar ve faturalar düzenliyoruz:

Belge gönderilerini alıyoruz:

Rutin KDV işlemlerini gerçekleştirdikten sonra işlemler şu şekilde görünecektir:

Ana belgelerde Düzeltme işlem türüyle yapılan bir düzeltme, temel belgeye ilişkin tutarları tersine çevirir ve düzeltmenin oluşturulduğu dönemde yeni bir giriş oluşturur.

İşlem türü Yalnızca tarafların anlaşmasıyla yapılan düzeltme yansıtılır ek tahakkuk farklılıklardır ve düzeltme döneminde satın alma defterinin ana sayfasına yansıtılır. Döneme yansıyan tutarlartemel belgeayarlanmamıştır.

İşlem türüne göre düzeltme Tarafların anlaşmasıyla yukarı doğru yapılan düzeltme, düzeltme döneminde satın alma defterinin ana bölümünde dikkate alınır.

Bir ürünü satın aldıktan veya sattıktan sonra yazılı ana belgeyi düzeltmek gerekli hale gelir. Bu tür işlemler, ilk teslimat belgelerinin düzenlenmesinde bir hata tespit edilmesi durumunda tedarikçi veya alıcı tarafından veya örneğin malların teslim alınması sırasında mallarda herhangi bir eksiklik veya fazlalık tespit edilmesi durumunda bizim tarafımızdan başlatılabilir.

Belirli bir süre içinde oluşturulan ve gönderilen belgeler her durumda düzeltilemez veya en azından doğru şekilde düzeltilemez. Örneğin, kapalı bir dönemde belgelerde değişiklik yapmak imkansızdır: 1C 8.3'te önceki yıllara ait makbuzların ayarlanması, birçok bağımlı belgenin yeniden yayınlanmasını gerektirebilir ve bunun sonucunda gelir, vergi tutarlarında bozulma meydana gelebilir. 1C sisteminde sağlanan ayrı belgeleri kullanarak bu işlemi yansıtmak daha doğrudur.

Mal satın alırken 1C 8.3'teki “Makbuzların ayarlanması” belgesi

“Satın Alma İşlemleri” bölümünde aynı isimli belge üzerinden istediğiniz ürünü satın aldıktan sonra gerekli ayarlamaları yapabilirsiniz.

Ayrıca doğrudan makbuzdan "Şuna göre oluştur" düğmesini kullanarak veya manuel olarak belge listesine ekleyin. Uygulamayı değiştirmek için yeni bir belge oluşturulması durumunda, verileri değiştirilecek teslimat belgesini belirtmelidir.

Teslimat belgesi esas alınarak düzeltici belge girilirse ilgili makbuzla ilgili bilgiler otomatik olarak doldurulacak ve manuel olarak girilmesine gerek kalmayacaktır. Gerekli belgeleri alternatif olarak makbuz belgesinin kendisinden veya bunların listesinden "dayanarak" oluşturabilirsiniz.

Bu durumda “Ürünler” sekmesinde, orijinal fatura belgesinden miktar ve diğer rakamlar “Değişiklik öncesi” satırına kopyalanır, dolayısıyla bu satır düzenlemeye uygun değildir. “Değişiklik sonrası” satırı otomatik olarak benzer değerlerle doldurulur ancak değiştirilen verilerin girilmesi için kullanılabilir. Alınan malların miktarını değiştirebilir, azaltabilir veya artırabilir ve ayrıca fiyatın beklenmedik bir şekilde değişmesi durumunda, örneğin mallar tedarikçiden seyahat ederken veya fatura operatörünün muhasebe sistemine hatalı veriler girmesi durumunda fiyatı ayarlayabilirsiniz.

Makbuzu resmileştirmek için kullanılan belgeleri değiştirdiğinizde, tedarikçilerle yapılan karşılıklı anlaşmalarda da değişiklikler ortaya çıkar. Aynı zamanda KDV muhasebesinde değişiklik yapmayı da unutmamak önemlidir.

Örneğin, makbuzları aşağıya doğru düzeltirken daha önce indirim için dikkate alınan KDV'yi geri yüklemek için “Satış defterinde KDV'yi İade Et” işaretini işaretlemeniz gerekir. Bundan sonra program karşılık gelen bir satış defteri girişi oluşturur. Bu, gerekli işlem tipinin “Tarafların mutabakatı ile ayarlama” seçilmesiyle mümkün olur. Bu durumda “Mal”daki KDV oranı değiştirilemez.

Ayrıca belgede bu değişikliklerin ilgili tüm muhasebe bölümlerine yansıtılması mı gerektiğini yoksa yalnızca KDV muhasebesinde mi değişiklik yapılması gerektiğini belirtebilirsiniz. İlanlar KDV'nin restorasyonunu yansıtır ve malların maliyetindeki ayarlamalara ilişkin verileri kaydeder.

“Birincil belgelerde düzeltme” işlemi seçilirse düzeltmeler birincil belgelerdeki hatalara yönlendirilecektir. Burada ayarlama yapılabilmesi için tablo bölümünün tüm sütunları değiştirilebilmektedir. Ayrıca KDV için düzeltme hareketleri de oluşturabilirsiniz.

Seçilen satın alma düzenleme belgelerine dayanarak bir “Alınan fatura” oluşturabilirsiniz. Veriler, belgenin kendisinden veya mal alımına ilişkin belgeler listesinden "Temel olarak oluştur" düğmesi kullanılarak girilir.

Satın alınan malın maliyetinin artması durumunda “Satın alma defteri girişleri oluşturma” belgesinin hazırlanıp “KDV indirimi” sekmesinin doldurulması gerekmektedir.

Mal satın alırken 1C 8.3'teki “Satışların ayarlanması” belgesi

"Şuna göre oluştur" düğmesi, uygulamadan yeni bir belge oluşturmanıza veya belge listesine manuel olarak ayarlamalar eklemenize olanak tanır.

Yeni bir belge oluşturulduğunda “Düzeltme belgeleri listesinden ekle” yoluyla oluşturulmuşsa, verileri düzeltilecek satış belgesini içerdiğinden emin olmanız gerekir.

Satış verileri değiştiğinde, yalnızca alıcıyla yapılan karşılıklı anlaşmalar değil, aynı zamanda gelir ve buna bağlı olarak şirketin faaliyetlerinin mali sonucu da değişebilir.

Satışları 1C: Muhasebe'de, makbuzların ayarlanmasıyla aynı şekilde aşağı doğru ayarlamanız gerekir: bir işlem seçin (bu, anlaşmaya göre bir ayarlama veya birincil belgelerde gerekli düzeltmelerin yapılması olabilir) ve malların miktarında veya maliyetinde değişiklikler yapın terminolojinin her pozisyonu bağlamında ilgili sütunlarda satılır.

Benzer şekilde, işlemin tüm ilgili bölümlerde veya bir KDV hesabında nasıl görüntüleneceğini seçiyoruz. "Muhasebenin tüm bölümlerinde" seçeneğini seçtiğinizde, ayarlama muhasebe ve vergi muhasebesinde hareketlerin yanı sıra KDV muhasebesi kayıtlarında hareketler oluşturur.

“Yalnızca KDV muhasebesinde” seçeneğini seçtiğinizde hareketler yalnızca KDV muhasebe kayıtlarına göre oluşturulur ve muhasebe ve muhasebe kayıtlarına düzeltmeyi manuel olarak yansıtmanız gerekir. "Yalnızca formu yazdır"ı seçerseniz hiçbir hareket oluşturulmaz.

Buna dayanarak düzeltme faturası da düzenleyebilirsiniz.

Satınalma defteri girişleri oluştururken, "Fişlerin ve satışların ayarlanması" belgelerine ilişkin düzeltme faturaları oraya gider.

“Raporlar” bölümünde açılıp oluşturulabilen “KDV Beyannamesi” düzenleme raporu oluşturulurken otomatik olarak tamamlanan beyannameye düzeltme faturaları dahil edilir.

Bu nedenle, 1C programı, ürünlerin alınması ve satışına yönelik çeşitli eylemleri yansıtmak için oldukça esnek ve kullanışlı mekanizmalara sahiptir; bunların kullanımı, muhasebe hatalarından veya uzun yeniden transfer işlemlerinden kaçınmaya yardımcı olacaktır.

Bu nedenle, 1C programı, ürünlerin alınması ve satışına yönelik çeşitli eylemleri yansıtmak için oldukça esnek ve kullanışlı mekanizmalara sahiptir; bunların kullanımı, muhasebe hatalarından veya uzun yeniden transfer işlemlerinden kaçınmaya yardımcı olacaktır.

2014 yılı BUKH.1S'nin 9. sayısında (Eylül), 22. sayfasında başlatılan ve 1C: Muhasebe 8'de (rev. 3.0) birincil muhasebeyi desteklemeye adanmış konuya devam ederek, birincil muhasebe belgelerini düzeltme ve ayarlama prosedürü hakkında konuşacağız. Programın kullanımı ve yapılan değişikliklerin satıcı ve alıcının muhasebesine nasıl yansıtılacağı. Bu yazımızda birincil belgenin “kağıt versiyonda” düzeltilmesi ve ayarlanması hakkında konuşacağız. Açıklanan eylem dizisinin tamamı ve tüm çizimler “1C: Muhasebe 8” programının “Taksi” arayüzünde yapılmıştır. Makale hazırlanırken “İşletme Operasyonları Rehberi”ndeki bilgilerden yararlanılmıştır. 1C:Muhasebe 8" bölümü "Muhasebe ve vergi muhasebesi" 1C:ITS'dir.

Hiçbir şey yapmayan hata yapmaz

Bir kuruluştaki belge akışı iyi kurulmuş ve otomatikleştirilmiş olsa bile, kötü şöhretli insan faktörünün etkisi tamamen dışlanamaz, bu nedenle belge hazırlarken hata yapmak kaçınılmaz bir gerçektir. Bu her zaman satıcı şirketin temsilcisinin hatası değildir, çünkü birincil belgelerin ve faturaların hazırlanması sırasında alıcının karşı tarafının ayrıntıları değişebilir.

Not! Vergi Servisi, karşı tarafın (TIN ve KPP) ayrıntılarını kontrol etmek için bir hizmet geliştirdi. Bu, faturalarda, satın alma ve satış defterlerinde ve fatura günlüklerinde hataları önleyecektir.

"1C: Muhasebe 8" (rev. 3.0)'de, yeni Federal Vergi Hizmeti aracılığıyla TIN ve KPP'yi kontrol etme yeteneği uygulanmıştır. Kontrol, hem yeni bir karşı tarafa girerken hem de mevcut bir karşı tarafın ayrıntılarını değiştirirken gerçekleştirilir. Web sitesinde hizmet hakkında daha fazla bilgi edinin.

Dolayısıyla, işlemin taraflarından biri veya diğeri tarafından bir hata tespit edilirse, satıcı belgelerin düzeltilmiş kopyalarını sağlamalı ve alıcı bunları kabul edip kaydetmelidir. Bu durumda, bir hatanın bu verileri etkilemesi durumunda muhasebe verileri her iki taraf için de düzeltilir.

Hata yapılan bir belgenin herhangi bir ayrıntısı (fiyat, miktar ve tutar dahil) düzeltmeye tabi olabilirken, düzeltme tarafların mutabakatını gerektirmez ve hatayı keşfeden taraf, diğer tarafa bildirimde bulunur. işlem.

Kural olarak, hem ana belgede (irsaliye, kanun) hem de faturada aynı anda bir hata yapılır, ancak pratikte belgelerden yalnızca birinin düzeltilmesi gereken durumlar olabilir: birincil belge veya fatura.

Faturada bir hata yapılması durumunda satıcı, düzeltme numarasını ve tarihini gösteren faturanın düzeltilmiş bir kopyasını düzenler. Değiştirilmiş bir fatura hazırlama prosedürü, 26 Aralık 2011 tarih ve 1137 sayılı Rusya Federasyonu Hükümeti Kararnamesi'nin Ek 1 No'lu “Değer hesaplamalarında kullanılan belgelerin doldurulmasına (saklanmasına) ilişkin formlar ve kurallar hakkında” onaylanmıştır. katma vergi” (bundan sonra 1137 Sayılı Karar olarak anılacaktır).

Birincil belgelerdeki hataları düzeltme prosedürü

Birincil belgelerdeki hataları düzeltme prosedürü, 06.12.2011 tarihli ve 402-FZ sayılı Federal Kanunun (bundan sonra 402-FZ sayılı Kanun olarak anılacaktır) 9. Maddesinin 7. Bölümünde yer almaktadır: “Federal yasalar veya devlet muhasebe düzenleme organlarının düzenleyici yasal düzenlemeleri tarafından aksi belirtilmedikçe, birincil muhasebe belgesinde düzeltmelere izin verilir. Ana muhasebe belgesindeki düzeltme, düzeltme tarihinin yanı sıra düzeltmenin yapıldığı belgeyi derleyen kişilerin soyadlarını ve baş harflerini veya bu kişileri tanımlamak için gerekli diğer ayrıntıları gösteren imzalarını içermelidir.. Birincil muhasebe belgelerinin düzeltilmesinin teknik yönü bu Kanunun 9'uncu maddesinde düzenlenmemiştir, bu nedenle uygulamada, 402-FZ sayılı Kanuna aykırı olmayan birincil muhasebe belgelerinde düzeltme yapmak için çeşitli seçenekler kullanılabilir.

“NRBU “Muhasebe Metodoloji Merkezi” Vakfı'nın 20 Eylül 2013 tarihli R-22/2013-KpT “Birincil belgelerde düzeltmelerin yapılması” Açıklamasında belirtilen tavsiyelerine göre, birincil muhasebede düzeltme yapmanın en yaygın yöntemleri belgeler şunlardır:

- orijinal birincil muhasebe belgesinde düzeltmeler yapmak;

- yeni bir düzeltme belgesi düzenlemek.

Orijinal muhasebe belgesinde düzeltme yapma yöntemi Muhasebede Belgeler ve Belge Akışı Hakkında Yönetmelikte belirtilen, onaylanan. SSCB Maliye Bakanlığı 07/29/1983 No. 105 (bundan sonra 105 No'lu Yönetmelik olarak anılacaktır). 105 Sayılı Yönetmeliğin 4.2, 4.3 maddelerine göre, birincil belgelerdeki hatalar (kasa ve banka belgeleri hariç) şu şekilde düzeltilir: yanlış metin veya tutarların üzeri çizilir ve düzeltilmiş metin veya tutarlar çarpı işaretinin üzerine yazılır. dışarı. Düzeltmenin okunabilmesi için üzerinin çizilmesi tek satırla yapılır. Bir hatanın düzeltilmesi "düzeltildi" yazısıyla belirtilmeli ve belgeyi imzalayan kişilerin imzasıyla onaylanmalıdır. Düzeltme tarihi de belirtilmelidir. Bu yöntemin dezavantajları aşağıdakileri içerir:

- çok sayıda değişiklik olması durumunda 105 Sayılı Yönetmelik uygulanarak düzeltilmesi belgenin okunmaz hale gelmesine neden olacaktır;

- Elektronik belgeler için, elektronik belgelerin yürütülmesinin teknik özellikleri nedeniyle, orijinal olarak düzenlenen belgede doğrudan değişiklik yapılması mümkün değildir.

Yeni (düzeltici) bir belge düzenleme yöntemi 1137 Sayılı Kararın Ek 1'inin 7. paragrafına uygun olarak, yani birincil muhasebe belgesinin düzeltilmiş yeni bir kopyasını hazırlayarak düzeltilmiş faturaların düzenlenmesi için onaylanmış prosedüre benzetilerek düzeltme yapma yöntemine dayanmaktadır. .

Bu yöntemi uygularken, 402-FZ sayılı Kanun'un 9. Maddesinin 7. Kısmının asgari gerekliliklerine uymak gerekir: hazırlanan yeni belge, düzeltilen belgeyi düzeltmenin yapıldığı tarihe kadar tanımlamalı ve doğruluğunu teyit etmelidir. belgeyi derleyen kişilerin imzaları (transkript ile birlikte).

Alıcı adına düzeltilmiş belgelerin satıcı tarafından imzalanması

"1C: Muhasebe 8" (rev. 3.0) programı, birincil belgenin yeni, revize edilmiş bir versiyonunu yayınlayarak düzeltme yapma yöntemini destekler. Bu metodolojiyi sağlamak için düzeltme, birincil belgenin ek alanlarına yansıtılır (TORG-12 sevk irsaliyesi, hizmet sunum sertifikası): Düzeltme numarası Ve itibaren. Bu alanlar, fatura düzeltmesine benzer şekilde düzeltmenin sayısını ve tarihini gösterir.

Aşağıdaki örneği kullanarak düzeltilmiş bir ana belgenin oluşumunu ve düzeltmenin satıcının muhasebesine yansımasını ele alacağız.

örnek 1

Satıcı, JSC Modern Technologies, sevkıyat belgelerine göre 16 Haziran 2014 tarihinde, alıcı LLC Cafe Skazka'ya 130 ürün sattı. toplam 16.874,00 RUB tutarında. (%18 KDV dahil). Ağustos 2014'te alıcı, teslimat notunda ve faturada bir hata keşfetti (malların miktarı ve fiyatı yanlış belirtildi). 22 Ağustos 2014 tarihinde satıcı, düzeltilmiş belgeleri hazırlayıp alıcıya teslim etti: irsaliye ve fatura.

Programdaki ana belgenin satıcı tarafından düzeltilmesi belge esas alınarak girilir. Uygulama ayarlamaları operasyon türü ile . Düzeltilen fatura ayrı bir belgeye yansıtılır. Ayrıca program, birincil belgeleri ve faturaları yeniden düzeltme olanağı sağlar.

Belge Uygulama ayarlamaları Mal ve hizmet satışı, hatanın keşfedildiği yer. Bunu yapmak için düğmeye basmanız gerekir Temel alarak oluştur(belge formundan veya belge listesi formundan) Mal ve hizmet satışı) ve açılır listeden komutu seçin Uygulama ayarlamaları. Bu, aynı adda bir belge oluşturur Uygulama ayarlamaları, belge verilerine göre kısmen doldurulmuş Mal ve hizmet satışı.

Belgeyi doldurmak için sonraki prosedürü ele alalım (Şekil 1):

- sahada Operasyon türü bir işlem seçmeniz gerekiyor Birincil belgelerde düzeltme;

- alanlarında Düzeltme numarası ve düzeltme numarası ve tarihi belirtilir;

- sahada Ayarı yansıt bir değer seçmeniz gerekiyor Muhasebenin her alanında(bu durumda, belgenin yayınlanmasının bir sonucu olarak, muhasebe verilerinin ve KDV kayıtlarındaki hareketlerin ayarlanmasına yönelik kayıtlar oluşturulacaktır);

- satırdaki tablo kısmının alanlarında değişiklikten sonra malların fiyatı ve miktarına ilişkin düzeltilmiş verileri belirtmek gerekir.

Pirinç. 1. Uygulamanın ayarlanması - birincil belgelerde düzeltme

Düzeltilmiş birincil belgeyi yazdırmak için düğmeye basmalısınız. Fok ve istediğiniz yazdırma formunu seçin. Örneğimizde komut seçilidir Konşimento (TORG-12). Düzeltilmiş irsaliyenin basılı formu, malların gönderildiği orijinal irsaliyenin numarası ve tarihinin yanı sıra düzeltmenin numarası ve tarihini de gösterir (Şekil 2).

Pirinç. 2. Düzeltilmiş teslimat notu

Uygulama ayarlamaları

GERİ Borç 90.02.1 Kredi 41.01

Yanlışlıkla yirmi birim malın silinmesinin bedeli için;

Yirmi adet malın satışından elde edilen gelirler için (yalnızca muhasebe türüne göre) nicel).

Tutar NU Dt Ve Tutar NU Kt KUYU).

KDV tahakkukunu bütçeye yansıtan satış KDV birikim kaydına aynı anda iki giriş girilir:

- hatalı satış tutarı için ek bir sayfa girişinin tersine çevrilmesi;

- düzeltilmiş satış tutarı için ek bir sayfa kaydedilmesi.

Bir belgeye dayalı olarak revize edilmiş bir fatura oluşturmak için Uygulama ayarlamaları, düğmeye basmanız gerekiyor Düzeltilmiş bir fatura düzenleyin.

Belgeyi tamamladıktan sonra Satış için düzenlenen fatura, düzeltildi Fatura günlüğü işaretli Düzeltme.

UPD düzeltmesinin özellikleri

Web sitesinde evrensel transfer belgesini (UTD) kullanmanın özelliklerini okuyabilirsiniz.

Evrensel transfer belgesinde nasıl düzeltmeler yapılacağına bakalım, çünkü birincil belgelerdeki ve faturalardaki hataları düzeltme prosedürü farklı düzenlemelerle düzenlenmektedir ve önemli ölçüde farklılık göstermektedir.

UPD'de düzeltme yapmanın zorluğu, hem fatura hem de birincil belgeyle aynı anda ilgili göstergelerde ve yalnızca bu belgelerden biriyle ilgili göstergelerde hata yapılabileceği gerçeğinde yatmaktadır.

Satıcının, düzeltilmiş yeni bir fatura düzenleyerek yaptığı hataları düzeltmesi, özellikle alıcı açısından olumsuz sonuçlar doğurur: düzeltilmiş fatura, hatalı faturanın düzenlendiği dönemden farklı bir vergi döneminde düzenlenmişse, alıcı, Hatalı faturayı iptal etmeli ve güncellenmiş beyanı vergi dairesine sunmalısınız. Aynı zamanda tespit edilen her hata, düzeltilmiş fatura düzenleme zorunluluğunu da beraberinde getirmez.

Rusya Federasyonu Vergi Kanunu'nun 169. maddesinin 2. paragrafına göre, vergi denetimi sırasında vergi makamlarının tespit etmesini engellemeyen faturalardaki (düzeltme faturaları) hataların, vergiyi kabul etmeyi reddetme gerekçesi olmadığını hatırlatalım. vergi tutarlarının düşülmesi:

- satıcı;

- malların alıcısı (işler, hizmetler), mülkiyet hakları;

- malların adı (işler, hizmetler), mülkiyet hakları;

- maliyetleri;

- vergi oranı;

- alıcıya kesilen vergi miktarı.

Bu kurala dayanarak, faturalarda KDV kesintisi hakkına müdahale etmeyen hataların (bunlara “önleyici olmayan hatalar” diyeceğiz) örneğin gönderici ve alıcı bilgilerindeki hatalar olduğu sonucuna varabiliriz. Ödeme belgesine ilişkin bilgiler, malın menşei bilgisi ve gümrük beyanname numarası.

Bu tür “önleyici olmayan hatalar” tespit edilmesi halinde faturaların yeni nüshaları düzenlenmiyor (1137 Sayılı Karar Ek-1, II. Kısım, 7. madde).

Rusya Federal Vergi Dairesi'nin 17 Ekim 2014 tarih ve MMV-20-15/86@ tarihli "Evrensel transfer belgesinin ayarlanması hakkında" yazısına ayrı bir Ek No. 7, aşağıdakilerle bağlantılı olarak UPD'de düzeltmeler yapılmasına ayrılmıştır: hataların keşfi.

Vergi dairesinin açıklamalarına göre UTD'de tespit edilen hataları düzeltme prosedürü, UTD'nin atanan durumuna ve yapılan hatanın niteliğine bağlı.

UPD durumunun bilgilendirme niteliğinde olan ve “1” veya “2” değerini alabilen bir hizmet özelliği olduğunu hatırlatalım. Durum alanında "1" değeri belirtilirse belge aynı anda hem fatura hem de birincil belge olarak kullanılır; durum değeri "2" ise UTD yalnızca birincil muhasebe belgesi olarak kullanılır.

- “1” statüsündeki UPD'de düzeltmeler yapılır;

- hem ana belgeye hem de faturaya aynı anda ilişkin göstergelerde hata yapıldığı;

- bu durumda faturanın bir kısmındaki hatalar “engelleyici hatalar” olarak sınıflandırılır.

Diğer tüm durumlarda yeni UPD'nin "2" durumuyla derlenmesi gerekir.

Yalnızca birincil belgeyle ilgili göstergelerde hatalar yapılırsa, durumu “2” olan yeni bir UPD hazırlayabilir veya 105 Sayılı Yönetmeliği (üzerini çizerek ve düzelterek) uygulayarak bilgileri doğrudan UPD'de düzeltebilirsiniz.

Bir işlemin hatalı tanınması gerçeğinin düzeltilmesinin gerekli olduğu durumda:

- Rusya Federasyonu Vergi Kanunu'nun 149. maddesi uyarınca vergiden muaftır;

- Rusya Federasyonu Vergi Kanunu'nun 147, 148. Maddeleri uyarınca malların satış yerinin (işler, hizmetler, mülkiyet hakları) hatalı belirlenmesi

Gönderi maliyetine ilişkin verileri değiştirmek için durumu “2” olan yeni bir UPD oluşturabilir veya bilgileri doğrudan UPD'de düzeltebilirsiniz. Bu durumda ayrı bir fatura düzenlemeniz gerekmektedir.

Örnek 1'in koşulları altında, satıcı belge akışında UPD kullanıyorsa, Federal Vergi Servisi'nin tavsiyeleri doğrultusunda, malların miktarı ve fiyatındaki hata, durumu olan yeni bir UPD hazırlanarak düzeltilir. “1”. "1C: Muhasebe 8" de bu fırsat, belgeyi kaydettikten sonra otomatik olarak sağlanır. Uygulama ayarlamaları düğmeyle Fokçağrı komutu Evrensel aktarım belgesi (UDD).

Örnek 2

24 Temmuz 2014 tarihinde, ZAO Modern Technologies satıcısı, alıcı LLC Cafe Skazka'ya toplam 35.400,00 RUB tutarında mal sattı. (%18 KDV dahil). Ekim 2014'te satıcı, satış belgesinde ve verilen UPD'de bir hata keşfetti - sözleşme numarası yanlış belirtildi. 22 Ekim 2014'te satıcı, revize edilmiş bir UPD düzenleyerek alıcıya teslim etti.

Satış belgesinde yanlış bir anlaşmanın belirtilmesi nedeniyle alıcıyla yapılan karşılıklı anlaşmalarda bir hatayı düzeltmek için belgeyi kullanabilirsiniz. Borç ayarlaması.

UPD formunda hazırlananlar da dahil olmak üzere birincil belgeyi düzeltmek için belgeyi kullanmak gerekir. Uygulama ayarlamaları operasyon türü ile Birincil belgelerde düzeltme. Sözleşme numarası fatura detaylarına ilişkin bir gösterge olmadığından UTD'nin “2” statüsünde düzenlenmesi gerekmektedir.

Belgeyi doldururken Uygulama ayarlamaları sahada Ayarı yansıt Değeri seç Yalnızca basılı biçimde(Şekil 3), daha sonra belgenin yayınlanmasının bir sonucu olarak, muhasebe verilerinin ayarlanması ve KDV kayıtları arasındaki hareket için hiçbir giriş oluşturulmayacak ve UPD'nin basılı formunda otomatik olarak “2” durumu oluşturulacaktır.

Pirinç. 3. Uygulamanın düzeltilmesi - basılı biçimde düzeltme

Düzenleme modunu kullanarak sözleşme numarasını doğrudan basılı formda manuel olarak düzeltebilirsiniz (Şek. 4).

Pirinç. 4. UPD - belgenin basılı biçiminde düzeltme

IS 1C:ONUN UTD'nin kullanımı ve UTD'de düzeltme yapma prosedürü hakkında daha fazla bilgi için “Evrensel Transfer Belgesi (UDD)” referans kitabına bakın.

Hiçbir hata yok: Anlaşmanın şartları değişti

Ekonomik kuruluşlar, ekonomik faaliyetleri sırasında, sözleşmede belirtilen daha önce sevk edilen malların (gerçekleştirilen iş, verilen hizmetler, devredilen mülkiyet hakları) maliyetinin ayarlanması sonucunda halihazırda tamamlanmış işlemlerin şartlarını revize edebilir ve değiştirebilir. Değişiklikler sonucunda fiyat değişebilir:

- sevk edilen malların, gerçekleştirilen işin, sağlanan hizmetlerin fiyatları (örneğin, retro indirimler sağlarken);

- sevk edilen değerli eşyaların miktarı (örneğin, teslim edilen malların gerçek hacmi, sevkıyat belgelerinde belirtilen orijinal hacme uymuyorsa); eş zamanlı olarak sevk edilen malların, gerçekleştirilen işin, verilen hizmetlerin fiyatları ve miktarları.

Hatanın tespit edildiği durumdan farklı olarak maliyet ayarlaması tarafların anlaşmasıyla gerçekleştirilir. Bu durumda, sözleşmeye ek bir anlaşma (sözleşmede koşulların ayarlanması olasılığı önceden belirtilmemişse), fiyat değişiklikleri bildirimi, fiyat anlaşması protokolü veya yeni bir fiyat gerçeğini kaydeden benzer başka bir belge düzenlenir. ekonomik ömür, ancak sevk edilen mallara (işler, hizmetler, haklar) ilişkin birincil muhasebe belgeleri (faturalar veya kanunlar) değişmez.

Satıcı, ayrı bir belge olan bir düzeltme faturası düzenler. Ayarlama faturası için, 26 Aralık 2011 tarih ve 1137 sayılı Rusya Federasyonu Hükümet Kararnamesi'nin Ek 2'sinde onaylanan form oluşturulmuştur.

Satıcı tarafından alıcı için düzeltme belgelerinin hazırlanması

Aşağıdaki örneği kullanarak satış düzeltmelerinin satıcının muhasebesine yansımasını ve programda yeni bir ana belge oluşturma olasılığını ele alacağız.Örnek 3

13 Aralık 2014 tarihinde, ZAO Modern Technologies satıcısı, alıcıya yazılımın kullanımı konusunda toplam 70.000,00 RUB tutarında danışmanlık hizmeti sağladı. (%18 KDV dahil). Alıcının yazılım satın alma planını yerine getirmesi nedeniyle kendisine danışmanlık hizmetlerinde 5.000 RUB tutarında indirim yapıldı. (%18 KDV dahil), 21 Aralık 2014 tarihinde fiyat değişikliğine ilişkin anlaşma imzalanmıştır. Aynı gün satıcı, düzeltme faturasını düzenleyerek alıcıya teslim etti.

Satıcı tarafından programa bir düzeltme belgesi verilmesi, belge esas alınarak girilir. Uygulama ayarlamaları operasyon türü ile . Düzeltme faturası ayrı bir belgeye yansıtılır. Ayrıca program, birincil belgeleri ve faturaları yeniden ayarlama olanağı sağlar.

Belge Uygulama ayarlamaları belgeye göre girilebilir Mal ve hizmet satışı, değişikliğe tabidir, daha sonra belgenin tablo kısmı, ayarlamadan önce hizmetlerin içeriği ve maliyetine ilişkin verilerle doldurulacaktır.

- İşlem türü alanında Tarafların anlaşmasına göre ayarlama değerini seçmelisiniz;

- Sayı ve Kimden alanlarında düzeltmenin numarası ve tarihi belirtilir;

- Ayarlamayı yansıt alanında Tüm muhasebe bölümlerindeki değeri seçin;

- Değişiklikten sonraki satırdaki tablo bölümündeki alanlarda, sağlanan hizmetlerin fiyatına ilişkin düzeltilmiş verileri belirtmelisiniz.

Pirinç. 5. Tarafların mutabakatı ile uygulamanın ayarlanması

Pirinç. 6. Fiyat değişikliği sözleşmesi

Sağlanan hizmetlerin yeni maliyetini sabitleyen ayrı bir ana belge oluşturmak için, programın Yazdır düğmesiyle çağrılan komutların bir parçası olarak sunduğu Maliyet Değişikliği Sözleşmesinin basılı formunu kullanabilirsiniz. Anlaşmanın basılı formunda, ayarlamanın numarası ve tarihi ile hizmetlerin ilk sunumunun numarası ve tarihi belirtilir (Şekil 6).

Belge sonucunda Uygulama ayarlamaları Aşağıdaki muhasebe girişleri oluşturulur:

GERİ Borç 62.01 Kredi 90.01.1

Satışların maliyetindeki azalma miktarına göre;

TERS Borç 90,03 Kredi 19,09

Satış değerindeki azalmaya ilişkin KDV tutarı için.

Kurumlar vergisine ilişkin vergi muhasebesi amacıyla ilgili tutarlar da kaynaklara kaydedilir. Tutar NU Dt Ve Tutar NU Kt vergi muhasebesinin desteklendiği hesaplar için (özelliğe sahip hesaplar) KUYU).

Biriktirme kaydına KDV sunuldu Tedarikçi ve yüklenicilerin sunduğu KDV tutarlarına ilişkin bilgileri yansıtan, hareket türüne ilişkin bir kayıt girilir Gelen ve olay İndirim için talep edilen KDV satış fiyatındaki indirim miktarına göre.

Belgeye dayalı düzeltme faturası oluşturmak için Uygulama ayarlamaları, düğmeye basmanız gerekiyor Düzeltme faturası düzenleme.

Belgeyi tamamladıktan sonra bilgi kayıt defterine bir giriş yapılacaktır Fatura günlüğü işaretli Ayarlama.

IS 1C:ONUN Satıcının düzeltilmiş ve düzeltilmiş bir faturayı nasıl hazırladığına ve bunu satın alma defterine ve satış defterine nasıl yansıttığına ilişkin adım adım talimatlar için “Muhasebe ve Vergi Muhasebesi” - “Satışların Düzeltilmesi ve Ayarlanması” bölümündeki referans kitabına bakın.

Satıcı belgeyi girebilir Uygulama ayarlamaları ayrıca belgelere dayanarak: Üretim hizmetlerinin sağlanmasına ilişkin kanun, Komisyon acentesinin (müdür) satışlara ilişkin raporu, Uygulama ayarlamaları.

Alıcının satıcıdan aldığı belgelerdeki düzeltmeleri kaydetmek için belgeyi kullanmanız gerekir. Makbuzların ayarlanması(işlem türleri ile Birincil belgelerde düzeltme veya Tarafların mutabakatı ile ayarlama). Belge Makbuzların ayarlanması aşağıdaki belgelere dayanarak girilebilir:

- Mal ve hizmetlerin alınması;

- Ek alımı masraflar;

- Makbuzun ayarlanması.

IS 1C:ONUN Düzeltilmiş ve düzeltilmiş bir faturanın alıcı tarafından kaydedilmesi ve satın alma defterine ve satış defterine yansıtılmasına ilişkin adım adım talimatlar için, “Muhasebe ve Vergi Muhasebesi” bölümündeki “Katma Değer Vergisi Muhasebesi” referans kitabına bakın - “ Makbuzların Düzeltilmesi ve Düzenlenmesi”.

Evrensel ayar belgesi

Evrensel bir uyum belgesinin (UCD) kullanımının yasal dayanağı, doldurma özellikleri ve ayrıca UCD'nin oluşumu hakkında "1C: Muhasebe 8" (rev. 3.0) hakkında ayrıntılı olarak yazdık. Sayı 12 (Aralık), sayfa 5 "MUHASEBE 1C", 2014.

Programda evrensel bir uyum belgesi oluşturma örneğine bakalım.

Örnek

Örnek 3'ün şartlarını değiştirelim. Alıcı ile yapılan sözleşmeye göre satıcı, JSC Modern Technologies, yazılım satmakta ve belirtilen yazılımın kullanımına ilişkin danışmanlık hizmeti vermektedir. Anlaşma, alıcının satın alma planını yerine getirmesi durumunda danışmanlık hizmetlerinde indirim sağlıyor. 13 Aralık 2014 tarihinde satıcı, alıcıya yazılımın kullanımı konusunda toplam 70.000,00 RUB tutarında danışmanlık hizmeti sağladı. (%18 KDV dahil) ve UTD'yi yayınladı. Alıcının yazılım satın alma planını 21 Aralık'ta tamamlaması nedeniyle kendisine danışmanlık hizmetlerinde 5.000 RUB tutarında indirim yapıldı. (%18 KDV dahil) ve UCD aynı tarihte düzenlenmiştir.

UKD'nin yazdırılabilir formu düğmeyle çağrılır Fok belge formundan Uygulamanın ayarlanması (Tarafların mutabakatı ile ayarlanması) veya belge formundan Düzeltici fatura düzenlendi.

Belge aynı anda hem birincil muhasebe belgesi (değer değişikliği bildirimi) hem de düzeltme faturası olarak kullanıldığından, UCD otomatik olarak "1" durumuyla oluşturulacaktır.

Alıcıya indirim yapma olasılığı sözleşme ile önceden kararlaştırıldığı ve alıcının ek onayı gerekmediği için, UKD'nin basılı formunda düzenleme modunda konumu ve transkripti yeniden düzenlemeniz gerekir. yöneticinin satırındaki imzası - Maliyeti hatta değiştirmeyi öneririm - Fiyat değişikliklerini size bildiriyorum. Ek olarak, bu işlemle ilgili ek bilgileri satıra girebilirsiniz - Diğer bilgiler(Şekil 7).

Pirinç. 7. UCD (fiyat değişikliği bildirimi)

IS 1C:ONUN UCD'nin kullanımına ilişkin daha fazla bilgi için “Muhasebe ve Vergi Muhasebesi” bölümündeki “Evrensel Uyum Belgesi (UCD)” referans kitabına bakın.