Birçok ülkede benzer sorunlar çözüldü. Örneğin, Birleşik Krallık ve ABD'de: "giderler" terimi, kârın hesaplanmasında veya stok bakiyelerinin hesaplanmasında kullanılan maliyetler anlamına gelir. "Harcamalar" terimi, maliyetlendirme süreciyle ilişkili olmayan harcamalar anlamına gelir. Oxford Muhasebe Sözlüğü'ne göre daha geniş bir uygulamaya sahip olan ve "kuruluşun işleyiş sürecini yürütmek için gerekli mal ve hizmetlere ilişkin harcamalar" (R. Hussey. Oxford Sözlüğü) anlamına gelen "maliyet" terimi de vardır. Muhasebe Bölümü, 1999).

Yukarıdaki terimlerin analizi, finansal muhasebede, maliyetleri belirlemek için tahakkuk ilkesinin kullanıldığını, yani maliyetlerin, ödeme gerçeğine bakılmaksızın, oluştukları anda maliyete yansıtıldığını göstermektedir. Vergi muhasebesinde hem tahakkuk ilkesini (Rusya Federasyonu Vergi Kanunu'nun 271. Maddesi, 25. Bölümü) hem de nakit ilkesini (Rusya Federasyonu Vergi Kanunu'nun 273. Maddesi, 25. Bölümü) uyguluyoruz. Yönetim muhasebesinde bilgilerin çeşitli amaçlarla hazırlanmasının temeli hem tahakkuk ilkesine hem de nakit ilkesine dayanabilmektedir. Ayrıca karar verme kolaylığı için koşullu (alternatif) maliyetler kullanılmaktadır.

Giderlerin aksine, giderler muhasebeleştirildiğinde kârı etkilemez. Maliyetlerin uygulanması kâr göstergesiyle ilgili olsaydı, en önemli muhasebe süreçlerinden biri olan üretim maliyetinin hesaplanması anlamsız hale gelirdi. Hesaplanan ürün, üretimde oluşan ancak ürünün satışı sırasında gider olarak muhasebeleştirilen maliyettir. Satıştan elde edilen gelir, gider ve kâr ancak satış anında yansıtılabilir. Üretim sürecinde bu göstergeler dolaşım sürecini karakterize etmeleri ve ürünün satışı öncesinde henüz “mevcut” olmaması nedeniyle fark edilememektedir. Üretim muhasebesi, tam olarak, herhangi bir kar ve zararın etkisi olmadan, yani tüm muhasebe standartlarında belirtildiği gibi "gerçek maliyetlerin miktarına göre" maliyetin hesaplanması ihtiyacına dayanmaktadır. "Maliyetler" ve "giderler" terimlerini birbirinden ayırmak için, ortaya çıkan harcamaların kuruluşun sermayesini azaltmadığını anlamak önemlidir.

Dolayısıyla ele alınan sorun bağlamında giderlerin uygulanması, diğer varlıklarda eşit artış sağlanması koşuluyla bazı varlıklarda azalma veya varlık ve yükümlülüklerde aynı miktarda artış yapılmasıdır. Bu değer "akışı" maliyetlendirme hesaplarına yansıtılır. Başka bir deyişle, maliyetler, maliyeti yeterli derecede güvenilirlikle ölçülebilen, kullanılan çeşitli kaynak türlerinin (maddi, finansal, işçilik ve diğerleri) muhasebe tarafından kabul edilen bir değerlemesidir.

Maliyetler belirli bir süre boyunca ortaya çıkar. Maliyet birikim döneminin sonu, bu maliyetlerin uğruna yapıldığı varlıkların tanınmasına ilişkin koşulların karşılandığı veya katlanılan maliyetlerin kuruluşun ekonomik faydalarını azalttığının açıkça ortaya çıktığı an ile belirlenir. herhangi bir mülk yaratmak. Böylece birikim dönemi sonunda maliyetler ya varlıkların ya da giderlerin oluşmasına neden olur.

Maliyetler iki tür varlığın oluşmasına yol açabilir - dönen ve duran varlıklar (Dönen varlıklar, bir üretim döngüsü (ciro) sırasında sahiplerine ekonomik fayda sağlayan varlıklardır ve bu nedenle muhasebe uygulamasında değerleri bir olarak kabul edilir) zaman maliyeti Duran varlıklar, süresi birden fazla üretim döngüsü (ciro) olan bir dönem boyunca sahibine ekonomik fayda sağlayan varlıklardır ve bu nedenle muhasebe uygulamasında değerleri birçok kez gider olarak muhasebeleştirilir. amortisman hesaplanır.). Dönen varlıkların değerinin yaratılması amacıyla katlanılan ve oluşmasına atfedilen maliyetlere aktifleştirilmemiş (sermaye dışı) denir. Duran varlıkların yaratılması ve değerinin oluşturulması amacıyla katlanılan maliyetlere aktifleştirilen (sermaye) adı verilir.

Dönen varlıklar yaratmak için yapılan harcamalara örnekler:

işgücü kaynaklarının tüketimi (Dt20 Kt70), maddi kaynakların (Dt20 Kt10), sabit varlıkların (Dt20 Kt02) ve maddi olmayan varlıkların (Dt20 Kt05) üretim amacıyla kullanımı. Bu durumda, bir dönen varlığın yaratılması, birikmiş maliyetlerin tamamının (Dt43 Kt20) eş zamanlı olarak silinmesiyle yansıtılır.

Duran varlıklar yaratmak için yapılan harcamalara örnekler:

gayrimenkul inşaatı sırasında işgücü kaynaklarının tüketimi (Dt08 Kt70), maddi kaynakların (Dt08 Kt10), sabit varlıkların (Dt08 Kt02) ve maddi olmayan varlıkların (Dt08 Kt05) kullanımı. Bu durumda, duran varlığın yaratılması, birikmiş maliyetlerin tamamının (Dt01 Kt08) eş zamanlı olarak silinmesiyle yansıtılır.

Hem aktifleştirilmiş hem de aktifleştirilmemiş maliyetler giderlere neden olabilir. Üstelik ilk durumda bu, kural olarak olumsuz, istenmeyen bir sonuç anlamına gelir ve ikinci durumda böyle bir sonuç normal ve beklenen olabilir.

Aktifleştirilen maliyetlerin gider olarak muhasebeleştirilmesine örnekler:

Olumlu sonuç vermeyen araştırma, geliştirme ve teknolojik çalışma giderleri faaliyet dışı gider olarak muhasebeleştirilir (Dt91 Kt08);

Duran varlıkların yaratılmasına yönelik yatırımlar, tamamlanmamış nesnelerin herhangi bir şekilde elden çıkarılması (satış, kayıtlı sermayeye transfer, tamamlanmamış inşaatın devri, tamamlanmamış Ar-Ge vb.) üzerine gider olarak muhasebeleştirilir. (Dt91 Kt08).

Aktifleştirilmemiş maliyetlerin gider olarak muhasebeleştirilmesine örnekler:

Yapılan işin maliyeti, sağlanan hizmetler, kanunun imzalandığı tarihte veya belirli bir takvim döneminin tamamlanmasının ardından gider olarak muhasebeleştirilir (Dt90 Kt20, 23);

Sabit kıymetlerin kiralanmasıyla ilgili olarak katlanılan maliyetler takvim döneminin tamamlanmasından sonra gider olarak muhasebeleştirilir (Dt90 Kt20);

-· sonuç vermeyen üretim maliyetleri, üretimin durdurulması kararı alınması durumunda gider olarak muhasebeleştirilir (Dt91 Kt20, 23).

Tipik olarak, bir varlık oluşturmak veya bir işi, hizmeti gerçekleştirmek için birçok farklı türde kaynağın harcanması gerekir. Muhasebeciyi hesaplamaya zorlayan, belirli kaynakların kullanımını içeren çok sayıda işlem ve bunların uzun süreli uygulanmasıdır (bir ürün oluşturmak için yalnızca bir kaynak harcanmış olsaydı ve yalnızca bir kez hesaplanacak hiçbir şey olmazdı). Burada hesaplamayla, belirli maliyet hesaplama hesaplarında bir ürün oluşturmak için katlanılan maliyetlerin tahsisini ve birikimini kastediyoruz: 08 - aktifleştirilmiş maliyetler için, 20, 23, 25, 26, 29 - aktifleştirilmemiş olanlar için. Bize göre hesapların isimleri doğru değil, genel üretim maliyetleri kendi başına gider haline gelemeyeceğinden, 25 "Genel üretim maliyetleri" ve 26 "Genel işletme maliyetleri" olarak adlandırmak daha doğru olacaktır - yalnızca bir parçası olarak Bitmiş ürünlerin maliyeti ve genel işletme maliyetleri yalnızca doğrudan maliyetlendirme yöntemi kullanıldığında gider haline gelir.

Böylece maliyet ve giderler için genel bir muhasebe şeması oluşturacağız:

1. Maliyetlerin yansıması:

Dt08 Kt10, 70, 60, 02, vb. - duran varlıklar yaratmak ve aktifleştirilmiş maliyetleri biriktirmek için çeşitli kaynak türlerinin harcaması;

Dt20, 23, vb. Kt10, 70, 60, vb. - dönen varlıklar yaratmak, iş yapmak, hizmet sağlamak ve aktifleştirilmemiş maliyetleri biriktirmek için çeşitli kaynakların harcaması;

Dt20, 23, vb. Kt25, 26 - birikmiş genel üretimin ve genel ekonomik maliyetlerin çeşitli dönen varlıklar, işler ve hizmetler arasında yeniden dağıtılması.

2. Varlık tanıma:

Dt01, 04, vb. Kt08 - aktifleştirilmiş maliyetlerin birikim süresinin sona ermesinden sonra duran varlıkların muhasebeye kabulü;

Dt43 Kt20, 23 - Aktifleştirilmemiş maliyetlerin birikim süresinin sona ermesinden sonra dönen varlıkların muhasebeye kabulü.

3. Giderlerin muhasebeleştirilmesi:

Dt90, 91 Kt43, 01, vb. - dönen veya duran varlıkların elden çıkarılması durumunda giderlerin muhasebeleştirilmesi;

Dt90 Kt20, 23 - birikmiş iş ve hizmet maliyetlerinin silinmesi durumunda giderlerin tanınması;

Dt91 Kt08 - duran varlıklar nesnesinin tanınmasına yol açmayan aktifleştirilmiş maliyetlerin silinmesi;

Dt91 Kt20, 23 - dönen varlıkların muhasebeleştirilmesine yol açmayan aktifleştirilmemiş maliyetlerin silinmesi.

Aşağıdaki muhasebe girişleri yukarıdakileri özetlememize olanak sağlar:

Maliyetler, kullanılan kaynakların maliyetlerinin toplamıdır. Maliyetlerin tanınması, bir varlık türünün diğerine "akması" veya kuruluşun sermayesini azaltmayan ve dolayısıyla muhasebeleştirilmesine yol açmayan varlık ve yükümlülüklerde (iş ve hizmetlerin tüketimi durumunda) eşit bir artış anlamına gelir. harcamaların. Tahakkuk döneminin sonu, bir varlığın veya giderin muhasebeleştirilmesi gerektiği anlamına gelir. Giderler, dönen veya duran varlık oluşumuna yol açmayan giderlerdir (Dt90 Kt20, Dt91 Kt08, 20). Ayrıca, üretim tüketimiyle ilgili olmayan bir dönen varlığın silinmesi de gider olarak muhasebeleştirilir (gider - Dt90 Kt43, 41, Dt91 Kt10; gider dışı - Dt20, 23, vb. Kt10) veya herhangi bir nedenle duran varlık (Dt91 Kt01, 04, vb.).

Görebildiğimiz gibi, giderlerin muhasebeleştirilmesi her zaman 90 veya 91 numaralı hesaplarda - gelirin giderleri "karşıladığı" ve kar sağladığı hesaplarda - gerçekleştirilir. Bu nedenle giderlerin sadece Dt90 veya Dt91 olduğunu vurgulamak gerekir; gider hesaplarına (08, 97, 15, 20 vb.) yansıtılmasından bahsetmek doğru değildir, çünkü bu hesaplar mali sonucun oluşumuyla ilgili değildir. , zincirin başında bulunurlar ve bu da finansal sonuçlara yol açar. Bununla birlikte, giderleri 90 veya 91 numaralı hesapların borçlarına yansıtılan tutarlar olarak tanımlamak doğru olmayacaktır, çünkü tanımın özü tam tersi olmalıdır - yalnızca kâr tutarını etkileme hakkına sahip olan tutarlar olabilir. bu hesapların borçlarına yansıtılır, yani. Bunlar kuruluşun sermayesini azalttığı için gider olarak muhasebeleştirilir.

1.2 Ürün maliyetlerini hesaplama yöntemlerinin genel özellikleri

Rusya ve dış ekonomik uygulamalarda çeşitli hesaplama yöntemleri kullanılmaktadır. Ürün maliyetlerini hesaplamak için iki ana model vardır:

1) tam maliyet dağıtım modeli (absorbe maliyetlendirme);

2) kısmi maliyet dağılımı modeli (doğrudan maliyetlendirme).

Tam maliyet tahsis modeli üretim muhasebesi amaçlarına yönelikken, kısmi maliyet tahsis modeli öncelikle kurumsal yönetim muhasebesi amaçlarına yöneliktir.

Tam maliyet dağılımı modeline dayanarak bir ürünün, siparişin, operasyonun veya diğer maliyetlendirme nesnelerinin maliyeti hesaplanır. Buna göre, bir hesaplama nesnesinin maliyeti, hesaplama nesnesinin diferansiyel maliyetleri ile dağıtılmış toplam maliyetlerin (genel giderler, dolaylı maliyetler) toplamıdır.

Tam maliyet dağıtım modeli çerçevesinde hesaplama yöntemlerinin aşağıdaki özelliklere göre sınıflandırılması tavsiye edilir:

hesaplama nesnesi;

hesaplama yöntemi.

Hesaplamanın amacına bağlı olarak aşağıdaki ana yöntemler ayırt edilebilir:

ürüne göre;

gelenek;

operasyonel;

enine;

süreç-proses.

Hesaplama yöntemine bağlı olarak aşağıdaki hesaplama yöntemleri ayırt edilebilir:

doğrudan hesap (birim maliyetler);

normatif (eşdeğer);

hesaplama ve analitik;

parametrik;

maliyet hariç tutmalar;

katsayısı;

birleştirildi (Şekil 1.1.).

Pirinç. 1.1. Ürün maliyetlerini hesaplamak için yöntemler ve modeller

Hesaplama yöntemi veya hesaplama yöntemlerinin kombinasyonu, seçilen nesne nesne hesaplama yöntemine bağlı olarak belirlenir.

Genel maliyet hesaplama şeması, hesaplamanın amaç ve hedeflerini tanımlamayı ve bunlara dayanarak uygun modelin seçilmesini içermelidir. Piyasa ekonomisinde, bir işletmede her iki hesaplama modelinin de kullanılması tavsiye edilebilir görünmektedir; çünkü işletmenin karşı karşıya olduğu çeşitli yerel amaç ve hedefleri karşılarken, bunlar genellikle işletmenin küresel hedefini çözmeyi amaçlamaktadır - kâr.

Maliyetlendirmenin ana yöntemlerinden biri, ürünler için maliyet tahminlerinin hazırlanmasıdır. Muhasebe ve hesaplamanın amacı bir üretim birimidir. Bu hesaplama yöntemi ile tüm hesaplama hazırlama yöntemlerinin kullanılması mümkündür. Bir yöntemin veya diğerinin kullanılması, üretilen ürünün türüne, teknolojik sürecin özelliklerine ve işlenen hammaddelere bağlıdır.

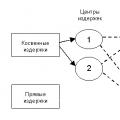

Doğrudan sayma yöntemi, toplam maliyetin üretilen ürün sayısına bölünmesiyle bir üretim biriminin maliyetinin belirlenmesini içerir. Bu yöntem esas olarak homojen ürünler üreten işletmelerde kullanılmaktadır. Batı uygulamasında bu yönteme “ortalama maliyet hesaplaması” denir (Şekil 1.2).

Pirinç. 1.2. Doğrudan ve dolaylı maliyetlerin dağılımı

Tek tip ürün üreten işletme sayısı çok az olduğundan bu yöntemin uygulama alanı sınırlıdır. Uygulamada daha sık olarak, modifikasyonu kullanılır - tüketim oranlarına dayalı olarak üretim birimi başına doğrudan maliyetlerin ve endüstride belirlenen karakteristikle orantılı olarak dolaylı maliyetlerin belirlenmesini içeren bir hesaplama ve analitik hesaplama yöntemi. Bu işaretler aşağıdakileri içerir:

temel üretim malzemesi miktarı. Esas olarak malzeme yoğun endüstrilerde kullanılır;

ana üretim malzemesinin maliyeti. Üretimin pahalı hammadde kullanımını gerektirdiği endüstrilerde kullanılır;

doğrudan işçilik süresi maliyetleri. Emek yoğun endüstrilerde kullanılır;

üretim işçileri için temel ücretler;

makine ekipmanı çalışma saatleri. Sermaye yoğun sektörlerde kullanılır.

Nitelik seçimi (ödenek tabanı) işletme için çok önemlidir.

Yabancı uygulamada dolaylı maliyetleri aşağıdaki gruplara dağıtmak gelenekseldir:

Malzemelere ilişkin genel giderler (OM), örneğin depo alanını koruma maliyetleri, depo ve satın alma departmanı çalışanlarının ücretleri;

üretim genel giderleri (PO), örneğin planlama ve tasarım departmanı personelinin maaşları, ekipman ve binaların amortismanı, atölye tesislerinin ısıtılması maliyetleri;

idari masraflar (AO), örneğin şirket yönetimi maaşları;

ticari genel giderler (OH), örneğin reklam maliyetleri, satış departmanı çalışanlarının ücretleri.

AH ve TN genellikle birleştirilir ve firma genel gideri (FOM) olarak adlandırılır.

İşletmeler bu maliyetleri dağıtırken aşağıdaki temel kurala uyarlar: Kar marjı, belirli bir ürüne ait dolaylı maliyetlerin tüketiminin ölçüsünü yansıtmalıdır.

Bu kurala uygun olarak, genel giderlerin tahsisinde temel olarak aşağıdaki kriterler kullanılır:

1. Malzemeler için genel gider maliyetlerini dağıtırken:

1.1. Ana üretim malzemesinin miktarı - ağırlık veya hacim birimi cinsinden büyük hammadde maliyetleri gerektiren malzeme yoğun ürünler için kullanılır. Örneğin, kriter fırıncılık sektöründeki işletmelere uygulanabilir.

1.2. Üretiminde pahalı hammaddelerin kullanıldığı ürünler için ana üretim malzemesinin maliyeti kullanılır. Örneğin kuyumculuk sektöründe kullanılabilir.

2. Genel üretim maliyetlerini dağıtırken:

2.1. Doğrudan işçilik süresi – emek yoğun ürünler için kullanılır.

2.2. Maliyetler içerisinde ücret payı yüksek olan ürünler için direkt işçilik maliyetleri kullanılmaktadır.

2.3. Makine süresi – önemli miktarda ekipman çalışma süresi gerektiren ürünler için kullanılır.

3. Genel şirket genel giderlerini dağıtırken:

3.1. Üretimin üretim maliyeti.

3.2. Ürün satış hacmi.

Genel giderleri dağıtırken aşağıdaki özellik dikkate alınır: MN ve PN, esas olarak üretim faaliyetleriyle bağlantılı olarak ortaya çıktıklarından, üretilen ürünlerin hacmine dağıtılır; FN, esas olarak üretim faaliyetleriyle bağlantılı olarak ortaya çıktıklarından, satılan ürünlerin hacmine dağıtılır. Satış süreciyle bağlantı.

Dolaylı maliyetleri dağıtmanın başka bir seçeneği olarak, bu maliyetlerin işletmenin üretim ve organizasyon yapısı ile bağlantısına dayanan ABC maliyetleme (faaliyet bazlı maliyetleme) adı verilen yöntem kullanılır. Maliyet merkezleri olarak kabul edilen yapısal bölümler tanımlanır. Maliyetler, doğrudan bu maliyetleri oluşturan faaliyetlere dayalı olarak maliyet merkezleri halinde gruplandırılır. Buna göre genel giderler, bu maliyet merkezleri (maliyet sürücüleri) için benimsenen kriterler kullanılarak dağıtılmaktadır.

Genel giderlerin dağıtılacağı karakteristik (marka tabanı) seçildikten sonra genel gider maliyet oranı belirlenir. Genel gider oranı, toplam genel gider maliyetlerinin tam toplam kâr bazına bölünmesiyle elde edilir. Daha sonra birim başına genel gider, genel gider oranının birim başına işaretleme tabanıyla çarpımı olarak tanımlanır.

Standart maliyet hesaplama yöntemi, malzeme, finansal ve işgücü kaynaklarının kullanımına ilişkin norm ve standartlara dayanmaktadır. Normlar ve standartlar ilerici ve bilimsel temelli olmalı, tüm kurumsal kaynakların akılcı kullanımını amaçlamalıdır. Buna göre değerlerinin periyodik olarak gözden geçirilmesi gerekir. Bu bağlamda işletmenin, üretim birimi başına mevcut maliyet standartlarındaki değişikliklerin muhasebesini düzenlemesi gerekmektedir. Bu yöntem en yaygın olarak homojen ürünlerin seri üretiminin olduğu ve yeni ürün türleri için maliyet tahminleri hazırlanırken iyi kurulmuş planlamanın olduğu endüstrilerde kullanılır.

Aynı tipte ancak farklı kalitede ürünler hesaplanırken parametrik yöntem kullanılır. Ürün kalitesini belirleyen parametrelerdeki değişikliklere bağlı olarak maliyetlerdeki değişiklik modellerinin oluşturulmasına dayanmaktadır. Bu yöntem, ürünlerin kalite parametrelerini iyileştirmenin maliyetlerini belirlemenizi sağlar.

Petrol rafinerisi, kok kimyası, zenginleştirme, et ve süt ürünleri gibi karmaşık endüstrilerde, hammaddelerin maliyeti belirli bir ürün türüne atfedilemez. Hammaddelerin işlenmesine ilişkin tüm maliyetlerin toplam miktarının belirlenmesine ve bu maliyetlerin bu hammaddelerden üretilen ürün türleri arasında dağıtılmasına olanak sağlayacak özel hesaplama yöntemlerinin kullanılması gerekmektedir. Bu yöntemler şunları içerir: maliyetleri, katsayıları ve birleşikleri ortadan kaldırma yöntemi.

Hammaddelerin karmaşık işlenmesi sonucu elde edilen ürünlerde maliyetleri ortadan kaldırma yöntemiyle, bir tür ana, geri kalanı ise yan ürün olarak kabul edilir. Yan ürünlerin maliyeti, hammaddelerin işlenmesinin toplam maliyetinden hariç tutulur ve geri kalan miktar, ana ürünün maliyetine atfedilir. Yan ürünlerin değerini belirlemek için çeşitli yöntemler kullanılır:

a) İşletmenin yan ürünler için güncel satış fiyatları;

b) değiştirilen hammadde yan ürünlerinin fiyatları;

c) yan ürün üretme maliyetleri.

Katsayı yöntemi, karmaşık maliyetleri ortaya çıkan ürünler arasında dağıtırken katsayıların kullanımına dayanmaktadır. Ürünlerden birine 1 katsayısı atanır ve geri kalanı seçilen özelliğe (ürün ağırlığı, ürünlerin satış fiyatları, organik madde içeriği vb.) bağlı olarak ona eşitlenir. Hesaplama mekanizması aşağıdaki gibidir:

üretim çıktısı geleneksel birimlerle hesaplanır;

bir geleneksel birim başına maliyetler, toplam üretim maliyetinin geleneksel birimlere bölünmesiyle belirlenir;

her bir ürün tipinin üretim maliyetleri, bir geleneksel birim başına maliyetlerin karşılık gelen katsayı ile çarpılmasıyla belirlenir.

Kombine yöntem yukarıda bahsedilen iki yöntemin birleşimidir. Hesaplama birkaç aşamada gerçekleştirilir:

1. Ürünler ana ve yan ürünlere ayrılır;

2. yan ürünler, tüm ham maddelerin işlenmesi maliyetlerinin bir yüzdesi olarak toplam maliyetlerden hariç tutulur;

3. Hariç tutulduktan sonra kalan maliyet tutarı, ana ürün türleri arasında katsayılara göre dağıtılır.

Sipariş bazında muhasebe ve maliyetlendirmenin amacı, önceden belirlenmiş miktarda ürün için oluşturulan ayrı bir üretim siparişidir. Sipariş, üretilecek ürünleri ve bunların miktarını belirtir; siparişin yerine getirilme süresi; uygulanmasında yer alan çalıştaylar.

Bir siparişin planlanan maliyeti, siparişin süresi boyunca tüm üretim maliyetlerinin toplamı ile belirlenir. Buna göre bu yöntemle raporlama maliyet tahmini, iş emrine göre tamamlandıktan sonra derlenir.

Özel maliyetleme yönteminin temel özellikleri şunlardır:

Planlanan ve gerçekleşen tüm maliyetlere ilişkin verilerin yoğunlaşması ve bunların bireysel siparişlere tahsis edilmesi;

Maliyetlerin belirli bir süre boyunca ölçülmesi yerine her sipariş için ölçülmesi.

Bu hesaplama yöntemi genel olarak parçaların, montajların ve ürünlerin mekanik montajının yapıldığı endüstrilerde kullanılır; atölyeler arasındaki teknolojik süreç arasında yakın bir ilişkinin olduğu endüstrilerde; teknolojik zincirin sonuncusu olan yalnızca bir atölyenin bitmiş ürünler ürettiği işletmelerde. Özel maliyetleme yöntemi çoğunlukla bireysel ve küçük ölçekli üretimde kullanılır.

Çapraz hesaplama yöntemi, sırayla işlenen hammaddelerin birkaç bağımsız işlem aşamasından (işleme aşamalarından) geçtiği endüstrilerde kullanılır. Sonuncusu hariç her işleme aşaması, işletmenin kendi üretiminden yarı mamul bir ürün alması sonucunda hammadde işlemenin tamamlanmış bir aşamasını temsil eder. Çapraz hesaplama yöntemi metalurji, tekstil, ağaç işleme ve diğer endüstrilerde kullanılır. Adım adım yöntem kullanıldığında maliyet hesaplaması şu şekilde yapılır: doğrudan maliyetler her süreç aşaması için ayrı ayrı yansıtılır, hammadde maliyeti ilk aşamanın üretim maliyetine, nihai ürünün maliyetine dahil edilir tüm aşamaların maliyetlerinin toplamıdır.

Yarı mamul ürünleri dışarıdan satan işletmeler, çapraz kesim yönteminin yarı mamul bir versiyonu olan çapraz kesim hesaplama yönteminin bir modifikasyonunu kullanır. Yarı mamul ve mamullerin maliyeti, yarı mamullerin maliyeti ve önceki işleme aşamalarından oluşur. Doğal olarak, maliyet hesaplamasının yarı mamul bir versiyonunu kullanırken, hesaplama tekrarlanır. Maliyet muhasebesindeki bu tür bir katmana fabrika içi ciro denir ve işletmenin bir bütün olarak maliyetleri toplanırken bunun hariç tutulması gerekir.

Yabancı uygulamada, çapraz kesim yöntemine süreç maliyetlendirme yöntemi adı verilmektedir.

Operasyonel maliyetlendirme, sipariş-sipariş ve süreç-proses yöntemleri arasında ara bir konumda yer alan karma maliyetlendirme sistemleri (hubbrid maliyetlendirme) anlamına gelir. Operasyonel maliyetlendirme durumunda, malzemeleri hesaba katmak için sipariş bazında yöntem kullanılırken, ücretler ve genel giderleri hesaba katmak için süreç bazında yöntem kullanılır. Uygulamada işletmeler genellikle bu yöntemi kullanarak genel giderleri ve ücretleri üretim maliyetine atfetmek için planlı bir katsayı kullanırlar. Sonuç olarak maliyet, "gerçek malzemeler" ve "gerçek ücretler ve planlanan katsayıya göre dağıtılan RKY"den oluşur. Bu maliyete, fiili maliyetin aksine “normal maliyet” adı verilir ve maliyetlendirme sisteminin kendisi de “normal maliyetleme sistemi” olarak adlandırılır.

Dikkate alınan hesaplama sistemleri, tüm üretim ve satış maliyetlerinin tek bir nesneye atfedilmesini mümkün kılar. Tam maliyet tahsisi modelinde bir işletmenin maliyetleri tamamen üretim ve ürün yelpazesi seçimine göre belirlenir. Bir işletmenin bu maliyetleme modelinde karşılaştığı temel sorun, adil bir maliyet dağıtım ilkesinin seçilmesidir.

Üretim maliyetlerinin muhasebeleştirilmesi ve ürünlerin (işler, hizmetler) maliyetinin hesaplanması veya dağıtım maliyetlerinin muhasebeleştirilmesi prosedürü, yeni düzenlemelerle çelişmeyecek ölçüde uygulanan sektör özelliklerine ve (varsa) düzenleyici belgelere dayalı olarak kuruluş tarafından bağımsız olarak belirlenir. Muhasebe ile ilgili belgeler.

1.3 Ürün maliyetlerini hesaplama yöntemlerinin iyileştirilmesine yönelik beklentiler

Ülkemizde gelişen pazar ilişkileri koşullarında işletmenin hukuki ve ekonomik açıdan bağımsız hale gelmesi, faaliyetlerinden olumlu sonuçlar elde etmesi artık tamamen becerikli yönetime ve doğru yönetim kararlarının alınmasına bağlıdır.

Üretim maliyetlerinin muhasebeleştirilmesine ilişkin yerel sistem, merkezi olarak kontrol edilen bir ekonominin gereksinimlerini karşılıyordu: üretim sürecinde fiilen ortaya çıkan tüm maliyetler hakkında bilgi sağlıyordu.

Farklı mülkiyet biçimlerine sahip işletmeler izole edildikçe, devlete ait işletmelerin özelleştirilmesi süreçleri geliştikçe, serbest fiyatlandırma mekanizmaları ve ürün yelpazesinin bağımsız planlanması tanıtıldıkça ve piyasa ekonomisinin diğer yönleri geliştikçe, Batılı şirketlere ihtiyaç ortaya çıkıyor. maliyet oluşturma yöntemleri, örneğin doğrudan maliyetlendirme, daha fazla gelişme buna bağlı olacaktır muhasebe verimliliği.

Ürün maliyetlerini hesaplamanın geleneksel yönteminde, tüm maliyetler satılan ürünler ile depoda kalan ürünler arasında dağıtılır. Bu yöntemle belirli bir ürün türünün üretilmesinin maliyetleri ile işletmenin kendi maliyetleri karıştırılır.

Maliyet muhasebesi ve maliyetlendirmenin başka bir yöntemi - doğrudan maliyetlendirme - yalnızca değişken maliyetleri içerir. Doğrudan maliyetleme, maliyetlerin üretim hacmine, faaliyete veya kapasite kullanımına bağlı olarak sabit ve değişken olarak sınıflandırılmasına dayanan, maliyetlerin ve sonuçların muhasebeleştirilmesini ve analizini içeren bir yönetim muhasebesi sistemidir. Şematik olarak, bir işletmenin faaliyetlerinin çeşitli maliyet hesaplama yöntemleri kullanılarak modellenmesinin sonucu, diyagram 1.1 şeklinde sunulabilir.

Doğrudan maliyetleme sistemi ile yukarıda da belirtildiği gibi maliyet muhasebesi yalnızca değişken maliyetler için yapılır. Sabit giderler, ürün maliyetinin hesaplanmasına dahil edilmez, ancak belirli bir döneme ait giderler, oluştukları dönemde elde edilen kardan düşülür. Yıl başında ve sonunda depolarda bulunan bitmiş ürün bakiyeleri ve devam eden işler de değişken maliyetler kullanılarak değerlendirilmektedir.

Bu sistemi kullanarak maliyetin hesaplanması, işletmenin faaliyetlerini yansıtan ek göstergelerin elde edilmesini mümkün kılar: marjinal üretim geliri ve marjinal satış geliri. Bu, daha çok aşamalı bir rapor oluşturmanıza olanak tanır.

Şema 1.1. Bir işletmenin faaliyetlerinin çeşitli maliyet oluşturma yöntemlerini kullanarak modellenmesi

Maliyetin çeşitli yöntemler kullanılarak hesaplanması ve buna göre geleneksel ve marjinal analizlerin yapılması, kâr ve karlılık gibi önemli göstergelerin hesaplanması sürecini de etkilemektedir. Bu da aşağıdaki faktörlerin bu göstergelerdeki değişiklikler üzerindeki etkisinin hesaplanmasına yansır: satılan ürünlerin hacmi ve yapısı, fiyatlar, maliyetler.

Çekirdeğini piyasa ilişkilerinin oluşturduğu ekonomik sistemin modern koşullarda işletmenin yönelimini zorlaştırdığını, işletme yönetiminin öneminin arttığını ve etkin işleyişini sağlayacak bir dizi nesnel bilgi oluşumunun arttığını söyleyebiliriz. Önemli iç göstergelerden biri üretim maliyetidir. Maliyet, maliyetlerin tam olarak atfedilmesiyle ya da kısmi atfedilmesiyle belirlenebilir.

Her yöntemin uygulanabilirliğine ilişkin olarak aşağıdakiler söylenebilir. Her iki yöntemin de avantajları ve dezavantajları vardır, bu nedenle pratikte sıklıkla paralel olarak kullanılırlar. İşletmenin ana ürünlerinin uzun vadede kar oranı ve fiyatları, arz ve talep dikkate alınarak tam muhasebe ve maliyet hesaplama yöntemine göre belirlenir. Tüm maliyetleri içermesi gereken raporlama dönemi için üretim birimi başına fiili maliyeti hesaplamak için aynı yöntem kullanılır. Kısmi maliyet muhasebesi sistemi, yönetim kararları verme sürecini sağlar, muhasebenin analitik yeteneklerini genişletir ve bir kar yönetimi sistemi oluşturmanıza olanak tanır.

RUSYA FEDERASYONU MALİYE BAKANLIĞI

EMİR

06.10.08 N 106н tarihinden itibarenMUHASEBE DÜZENLEMELERİNİN ONAYLANMASI HAKKINDA

Muhasebe ve mali raporlama alanındaki yasal düzenlemeyi iyileştirmek amacıyla ve 30 Haziran 2004 tarihli Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan Rusya Federasyonu Maliye Bakanlığı Yönetmeliği uyarınca N 329 (Toplu Mevzuat) Rusya Federasyonu, 2004, N 31, Madde 3258; N 49, Madde 4908; 2005, N 23, Madde 2270; N 52, Madde 5755; 2006, N 32, Madde 3569; N 47, Madde. 4900; 2007, N 23, Madde 2801; N 45, Madde 5491; 2008, N 5, Madde 411), sipariş ediyorum:

1. Onaylayın:

a) Ek 1 uyarınca Muhasebe Düzenlemeleri “Kuruluşun Muhasebe Politikası” (PBU 1/2008);

b) Muhasebe Yönetmeliği “Tahmini Değerlerdeki Değişiklikler” () Ek 2 uyarınca.

2. Rusya Federasyonu Maliye Bakanlığı'nın 9 Aralık 1998 N 60n tarihli Kararını geçersiz olarak kabul edin “Muhasebe Yönetmeliğinin onaylanması üzerine “Kuruluşun Muhasebe Politikası” PBU 1/98” (Adalet Bakanlığı'na kayıtlı Sipariş) Rusya Federasyonu, 31 Aralık 1998, kayıt numarası 1673; Federal yürütme makamlarının normatif düzenlemeleri bülteni, No. 2, 11 Ocak 1999; Rossiyskaya Gazeta, No. 10, 20 Ocak 1999).

Milletvekili

Hükümet Başkanı

Rusya Federasyonu -

Maliye Bakanı

Rusya Federasyonu

A.L.KUDRIN

Ek No.1

Maliye Bakanlığı'nın emriyle

Rusya Federasyonu

06.10.2008 N 106n tarihli

KONUM

MUHASEBE HAKKINDA "KURULUŞUN MUHASEBE POLİTİKASI"

(PBU 1/2008)

I. Genel hükümler

1. Bu Yönetmelik, Rusya Federasyonu mevzuatı kapsamında tüzel kişi olan kuruluşların (kredi kurumları ve kamu sektörü kuruluşları hariç) (bundan sonra anılacaktır) muhasebe politikalarının oluşturulması (seçimi veya geliştirilmesi) ve açıklanmasına ilişkin kuralları belirler. kuruluşlar olarak).

(Rusya Maliye Bakanlığı'nın 25 Ekim 2010 N 132n, 28 Nisan 2017 N 69n tarihli Emirleri ile değiştirildiği şekliyle)

Rusya Federasyonu topraklarında bulunan yabancı kuruluşların şubeleri ve temsilcilikleri, bu Yönetmeliğe uygun olarak veya Uluslararası Finansal Raporlama Standartlarına aykırı değilse, yabancı kuruluşun bulunduğu ülkede belirlenen kurallara dayanarak muhasebe politikalarını oluşturabilir. .

2. Bu Yönetmeliğin amaçları doğrultusunda, bir kuruluşun muhasebe politikası, kendisi tarafından benimsenen bir dizi muhasebe yöntemi olarak anlaşılmaktadır - birincil gözlem, maliyet ölçümü, mevcut gruplandırma ve ekonomik faaliyet gerçeklerinin nihai genelleştirilmesi.

Muhasebe yöntemleri, ekonomik faaliyet gerçeklerini gruplandırma ve değerlendirme, varlıkların değerinin geri ödenmesi, belge akışının düzenlenmesi, envanter, muhasebe hesaplarının kullanılması, muhasebe kayıtlarının düzenlenmesi ve bilgilerin işlenmesi yöntemlerini içerir.

3. Bu Yönetmelik aşağıdakilere uygulanır:

- muhasebe politikalarının oluşturulmasına ilişkin - tüm kuruluşlar için;

- muhasebe politikalarının açıklanması açısından - mali tablolarını tamamen veya kısmen Rusya Federasyonu mevzuatına, kurucu belgelere uygun olarak veya kendi inisiyatifleriyle yayınlayan kuruluşlara.

II. Muhasebe politikalarının oluşturulması

4. Kuruluşun muhasebe politikası, baş muhasebeci veya Rusya Federasyonu mevzuatına uygun olarak, bu Yönetmeliklere dayanarak kuruluşun muhasebe kayıtlarını tutmakla görevlendirilen ve onaylanan başka bir kişi tarafından oluşturulur. örgütün başkanı.

Bu durumda şu doğrulanır:

- muhasebe ve raporlamanın zamanında ve eksiksiz olması gerekliliklerine uygun olarak muhasebe kayıtlarının tutulması için gerekli sentetik ve analitik hesapları içeren çalışma hesap planı;

- birincil muhasebe belgelerinin, muhasebe kayıtlarının ve ayrıca iç muhasebe raporlamasına ilişkin belgelerin formları;

- kuruluşun varlık ve yükümlülüklerinin envanterini çıkarma prosedürü;

- varlık ve yükümlülükleri değerlendirme yöntemleri;

- belge akış kuralları ve muhasebe bilgi işleme teknolojisi;

- ticari işlemleri izleme prosedürü;

- muhasebeyi düzenlemek için gerekli diğer çözümler.

5. Muhasebe politikaları geliştirilirken aşağıdakiler varsayılır:

- bir kuruluşun varlıkları ve yükümlülükleri, bu kuruluşun sahiplerinin varlıkları ve yükümlülükleri ile diğer kuruluşların varlıkları ve yükümlülüklerinden (mülk ayrımı varsayımıyla) ayrı olarak mevcuttur;

- kuruluşun öngörülebilir gelecekte faaliyetlerini sürdüreceği ve faaliyetlerini tasfiye etme veya önemli ölçüde azaltma niyeti veya ihtiyacı bulunmadığı ve bu nedenle yükümlülükler öngörülen şekilde geri ödeneceği (işletmenin sürekliliği varsayımı);

- kuruluş tarafından benimsenen muhasebe politikasının bir raporlama yılından diğerine tutarlı bir şekilde uygulanması (muhasebe politikalarının uygulanmasında tutarlılık varsayımı);

- Kuruluşun ekonomik faaliyetlerine ilişkin gerçekler, bu gerçeklerle ilişkili fonların fiilen alındığı veya ödendiği zamana bakılmaksızın (ekonomik faaliyet gerçeklerinin geçici olarak kesin olduğu varsayımı), bunların gerçekleştiği raporlama dönemiyle ilgilidir.

5.1. Bir kuruluş, diğer kuruluşların muhasebe yöntemleri seçimine bakılmaksızın muhasebe yöntemlerini seçer. Ana şirketin, bağlı ortaklığının kullanması zorunlu olan muhasebe standartlarını onaylaması durumunda, bağlı ortaklık, bu standartlara göre muhasebe yöntemlerini seçmektedir.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen madde 5.1)

6. Kuruluşun muhasebe politikaları şunları sağlamalıdır:

- ekonomik faaliyetin tüm gerçeklerinin muhasebeleştirilmesinde tamlık (tamlık şartı);

- ekonomik faaliyete ilişkin gerçeklerin muhasebe ve mali tablolara zamanında yansıtılması (zamanlama şartı);

- Gizli rezervlerin yaratılmasından kaçınarak, olası gelir ve varlıklardan ziyade giderleri ve yükümlülükleri muhasebede muhasebeleştirme konusunda daha fazla isteklilik (ihtiyatlılık gerekliliği);

- ekonomik faaliyet olgularının muhasebeleştirilmesinde, yasal biçimlerine değil, ekonomik içeriklerine ve iş koşullarına (içeriğin biçimden önce gelmesi gerekliliği) dayalı olarak yansıması;

- her ayın son takvim gününde sentetik muhasebe hesaplarındaki ciro ve bakiyelerle analitik muhasebe verilerinin kimliği (tutarlılık şartı);

- rasyonel muhasebe, iş koşullarına ve kuruluşun büyüklüğüne ve ayrıca belirli bir muhasebe nesnesi hakkında bilgi üretme maliyetlerinin oranına ve bu bilginin yararlılığına (değerine) (rasyonellik gerekliliği) dayanmaktadır.

6.1. Bir muhasebe politikası geliştirirken, basitleştirilmiş muhasebe (finansal) raporlama da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip olan mikro işletmeler ve kar amacı gütmeyen kuruluşlar, basit bir sistem kullanarak (çift giriş kullanmadan) muhasebe sağlayabilir.

(Madde 6.1, Rusya Maliye Bakanlığı'nın 18 Aralık 2012 N 164n tarihli Emri ile uygulamaya konulmuştur; 6 Nisan 2015 N 57n tarihli Rusya Maliye Bakanlığı Kararı ile değiştirilmiştir)

7. Belirli bir muhasebe kaleminin muhasebeleştirilmesi, federal muhasebe standardı tarafından belirlenen şekilde gerçekleştirilir. Belirli bir muhasebe sorunu için federal muhasebe standardının birden fazla muhasebe yöntemine izin vermesi durumunda kuruluş, bu Yönetmeliklerin 5, 5.1 ve 6. paragraflarının rehberliğinde bu yöntemlerden birini seçer.

Uluslararası Finansal Raporlama Standartlarına uygun olarak hazırlanmış konsolide mali tabloları veya grup oluşturmayan bir kuruluşun mali tablolarını açıklayan bir kuruluş, Uluslararası Mali Raporlama Standartlarının gerekliliklerini dikkate alarak federal muhasebe standartlarına göre yönlendirilme hakkına sahiptir; muhasebe politikalarını oluştururken. Özellikle böyle bir kuruluş, federal muhasebe standardı tarafından belirlenen muhasebe yöntemini, böyle bir yöntemin kuruluşun muhasebe politikaları ile Uluslararası Finansal Raporlama Standartlarının gereklilikleri arasında bir tutarsızlığa yol açması durumunda uygulamama hakkına sahiptir.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Kararı ile değiştirilen madde 7)

7.1. Federal muhasebe standartları belirli bir muhasebe konusu için muhasebe yöntemleri oluşturmuyorsa, kuruluş, Rusya Federasyonu mevzuatının muhasebe, federal ve (veya) endüstri standartlarına ilişkin belirlediği gerekliliklere dayanarak uygun bir yöntem geliştirir. Bu durumda kuruluş, bu Yönetmeliğin 5. ve 6. paragraflarında belirtilen varsayımlara ve gerekliliklere dayanarak aşağıdaki belgeleri sırayla kullanır:

a) uluslararası mali raporlama standartları;

b) benzer ve/veya ilgili konulara ilişkin federal ve/veya sektör muhasebe standartlarının hükümleri;

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen madde 7.1)

7.2. Federal muhasebe standartlarında belirli bir konu için uygun muhasebe yöntemlerinin bulunmaması durumunda, basitleştirilmiş muhasebe (mali) tablolar da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip bir kuruluş, yalnızca gerekliliğe göre yönlendirilen bir muhasebe politikası oluşturma hakkına sahiptir. rasyonellik.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen madde 7.2)

7.3. İstisnai durumlarda, bu Yönetmeliğin 7 ve 7.1 paragraflarına uygun olarak bir muhasebe politikasının oluşturulması, kuruluşun mali durumunun, faaliyetlerinin mali sonuçlarının ve muhasebedeki fon akışının güvenilir olmayan bir şekilde temsil edilmesine yol açtığında ( mali) beyanlar, kuruluş aşağıdaki koşulların tümüne tabi olarak bu paragraflarda belirlenen kurallardan sapma hakkına sahiptir:

a) muhasebe (mali) tablolarında mali durumunun, faaliyetlerin mali sonuçlarının ve nakit akışlarının güvenilir bir şekilde temsil edilmesini engelleyen koşullar tespit edilmiştir;

b) kullanımı bu koşulları ortadan kaldırmayı mümkün kılan alternatif bir muhasebe yönteminin mümkün olması;

c) alternatif muhasebe yönteminin, kuruluşun muhasebe (mali) tablolarının mali durumu, mali performansı ve nakit akışları hakkında güvenilir olmayan bir resim vereceği diğer koşullara yol açmaması;

d) bu Yönetmeliğin 7 ve 7.1 maddelerinde belirtilen kurallardan sapmalar ve alternatif bir muhasebe yönteminin kullanılması hakkındaki bilgiler kuruluş tarafından bu Yönetmeliğe uygun olarak açıklanır.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen madde 7.3)

7.4. Bu Yönetmeliğin 7. ve 7.1. maddeleri uyarınca oluşturulan muhasebe politikalarının uygulanması, kuruluşun muhasebe (mali) tablolarında varlığı, yokluğu veya yansıma yönteminin belirtilmediği bilgilerin oluşumuna yol açtığı ölçüde bu tabloların (bundan sonra maddi olmayan bilgi olarak anılacaktır) kullanıcılarının ekonomik kararlarına bağlı olarak, kuruluş yalnızca rasyonellik gerekliliği rehberliğinde (bu Yönetmeliğin 7, 7.1 maddelerini uygulamadan) muhasebe yöntemini seçme hakkına sahiptir. ). Kuruluş, bilgileri bağımsız olarak hem boyutuna hem de niteliğine göre gerekli olmayan olarak sınıflandırıyor.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen madde 7.4)

8. Kuruluş tarafından benimsenen muhasebe politikası, kuruluşun ilgili organizasyonel ve idari belgelerine (emir, talimat, standart vb.) kaydedilmesine tabidir.

(Rusya Maliye Bakanlığı'nın 28 Nisan 2017 N 69n tarihli Emri ile değiştirildiği şekliyle)

9. Muhasebe politikaları geliştirilirken kuruluş tarafından seçilen muhasebe yöntemleri, ilgili organizasyonel ve idari belgenin onaylandığı yılı takip eden yılın ilk Ocak ayından itibaren uygulanır. Ayrıca, bulundukları yere bakılmaksızın, kuruluşun tüm şubeleri, temsilcilikleri ve diğer bölümleri (ayrı bir bilançoya tahsis edilenler dahil) tarafından uygulanır.

Yeniden yapılanma sonucu oluşan yeni oluşturulan bir kuruluş, seçtiği muhasebe politikasını, tüzel kişiliğin devlet tescili tarihinden itibaren en geç 90 gün içinde bu Yönetmeliğe uygun olarak hazırlar. Yeni oluşturulan kuruluş tarafından benimsenen muhasebe politikasının, tüzel kişiliğin devlet tescili tarihinden itibaren uygulandığı kabul edilir.

III. Muhasebe politikasındaki değişiklik

10. Bir kuruluşun muhasebe politikalarında aşağıdaki durumlarda değişiklik yapılabilir:

- Rusya Federasyonu mevzuatında ve (veya) muhasebeye ilişkin düzenleyici yasal düzenlemelerde değişiklikler;

- kuruluşun yeni muhasebe yöntemleri geliştirmesi. Yeni bir muhasebe yönteminin kullanılması, muhasebe nesnesi hakkındaki bilgilerin kalitesinin iyileştirilmesini içerir;

(Rusya Maliye Bakanlığı'nın 28 Nisan 2017 N 69n tarihli Emri ile değiştirildiği şekliyle) - iş koşullarında önemli değişiklikler. Bir kuruluşun iş koşullarındaki önemli bir değişiklik, yeniden yapılanma, faaliyet türlerindeki değişiklik vb. ile ilişkilendirilebilir.

Daha önce meydana gelen veya kuruluşun faaliyetlerinde ilk kez ortaya çıkan gerçeklerden esasen farklı olan ekonomik faaliyete ilişkin gerçeklerin muhasebeleştirilmesi yönteminin onaylanması, muhasebe politikasında bir değişiklik olarak kabul edilmez.

11. Muhasebe politikalarındaki değişiklikler, bu Yönetmeliğin 8. paragrafında belirtilen şekilde gerekçelendirilmeli ve resmileştirilmelidir.

12. Muhasebe politikalarında değişiklik, gerekçesi aksini belirlemediği sürece raporlama yılının başından itibaren yapılır.

13. Kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve/veya nakit akışları üzerinde önemli etkisi olan veya olabilecek muhasebe politikası değişikliklerinin sonuçları parasal açıdan değerlendirilir. Muhasebe politikalarındaki değişikliklerin sonuçlarının parasal açıdan değerlendirilmesi, değişen muhasebe yönteminin uygulandığı tarih itibarıyla kuruluş tarafından doğrulanan verilere dayanarak yapılır.

14. Rusya Federasyonu mevzuatındaki değişikliklerden ve (veya) muhasebeye ilişkin düzenleyici yasal düzenlemelerden kaynaklanan muhasebe politikalarındaki değişikliklerin sonuçları, Rusya Federasyonu'nun ilgili mevzuatında belirlenen şekilde muhasebe ve raporlamaya yansıtılır ve (veya) muhasebe ile ilgili düzenleyici yasal düzenlemeler. Rusya Federasyonu'nun ilgili mevzuatı ve (veya) muhasebeye ilişkin düzenleyici yasal düzenleme, muhasebe politikalarındaki değişikliklerin sonuçlarını yansıtmak için bir prosedür oluşturmuyorsa, bu sonuçlar, muhasebe ve raporlamaya, paragraf 15'te belirlenen şekilde yansıtılır. bu Yönetmelikler.

15. Bu Yönetmeliğin 14. paragrafında belirtilenler dışındaki nedenlerden kaynaklanan ve kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve (veya) nakit üzerinde önemli etkisi olan veya olabilecek muhasebe politikasındaki değişikliklerin sonuçları raporlama döneminden önceki dönemlere ilişkin bu tür sonuçların parasal açıdan değerlendirilmesinin yeterli güvenilirlikle yapılamadığı durumlar haricinde, mali tablolara geriye dönük olarak yansıtılır.

Muhasebe politikalarındaki değişikliklerin sonuçlarını geriye dönük olarak yansıtırken, değişen muhasebe yönteminin bu tür ekonomik faaliyete ilişkin gerçeklerin ortaya çıktığı andan itibaren uygulandığı varsayımından hareket ediyoruz. Muhasebe politikalarındaki değişikliklerin sonuçlarının geriye dönük olarak yansıtılması, muhasebe (finansal) tablolarında sunulan en erken tarih itibarıyla “Geçmiş yıllar karları (ortalanmamış zararlar)” kalemi altındaki açılış bakiyesinin ve/veya diğer bilanço kalemlerinin aşağıdaki şekilde düzeltilmesinden oluşur: yanı sıra, mali tablolarda sunulan her dönem için açıklanan ilgili muhasebe kalemlerinin değerleri, sanki yeni muhasebe politikası bu tür ekonomik faaliyetle ilgili gerçeklerin ortaya çıktığı andan itibaren uygulanmış gibi.

(Rusya Maliye Bakanlığı'nın 28 Nisan 2017 N 69n tarihli Emri ile değiştirildiği şekliyle)

Raporlama döneminden önceki dönemlere ilişkin muhasebe politikasındaki bir değişikliğin sonuçlarının parasal açıdan değerlendirilmesinin yeterli güvenilirlikle yapılamadığı durumlarda, raporlama döneminden sonra meydana gelen ekonomik faaliyetle ilgili ilgili gerçeklere, değişen muhasebe yöntemi uygulanır. Değiştirilen yöntemin uygulamaya konulması (ileriye dönük olarak).

15.1. Basitleştirilmiş muhasebe (finansal) raporlama da dahil olmak üzere basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip kuruluşlar, kuruluşun mali durumu üzerinde önemli bir etkiye sahip olan veya olabilecek muhasebe politikalarındaki değişikliklerin sonuçlarını mali tablolarına yansıtabilir. Rusya Federasyonu mevzuatı ve (veya) muhasebeye ilişkin düzenleyici bir yasal düzenleme tarafından farklı bir prosedürün oluşturulduğu durumlar hariç, faaliyetlerinin mali sonuçları ve (veya) nakit akışları, fonlar ileriye dönük olarak.

(madde 15.1, Rusya Maliye Bakanlığı'nın 8 Kasım 2010 N 144n tarihli Emri ile yürürlüğe konmuştur; Rusya Maliye Bakanlığı'nın 27 Nisan 2012 N 55n, 6 Nisan 2015 N 57n tarihli Emirleri ile değiştirilmiştir)

16. Kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve/veya nakit akışları üzerinde önemli etkisi olan veya olabilecek muhasebe politikalarındaki değişiklikler, mali tablolarda ayrı olarak açıklanmaya tabidir.

IV. Muhasebe politikalarının açıklanması

17. Kuruluş, muhasebe (mali) tablolarının ilgili kullanıcıları tarafından kuruluşun mali durumunu, mali sonuçlarını güvenilir bir şekilde değerlendirmenin imkansız olduğu uygulamanın bilgisi olmadan, muhasebe politikasını oluştururken benimsenen muhasebe yöntemlerini açıklamalıdır. faaliyetleri ve/veya nakit akışları.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Kararı ile değiştirilen 17. madde)

İlgili mali tablo kullanıcıları tarafından kuruluşun mali durumunu, faaliyetlerinin mali sonuçlarını ve (veya) nakit akışlarını güvenilir bir şekilde değerlendirmenin imkansız olduğu uygulamanın bilgisi olmadan muhasebe yöntemleri önemli kabul edilir.

18. Paragraf hariçtir. - Rusya Maliye Bakanlığı'nın 11 Mart 2009 N 22n tarihli emri.

Mali tabloların tam olarak yayınlanmaması durumunda, muhasebe politikalarına ilişkin bilgiler, en azından kısmen yayınlanan verilerle doğrudan ilgili olarak açıklanmaya tabidir.

19. Bir kuruluşun muhasebe politikası bu Yönetmeliğin 5. paragrafında öngörülen varsayımlara dayanarak oluşturulmuşsa, bu varsayımlar mali tablolarda açıklanmayabilir.

Bir kuruluşun muhasebe politikasını bu Yönetmeliğin 5. paragrafında belirtilenlerin dışındaki varsayımlara dayanarak oluştururken, bu tür varsayımlar, uygulanma nedenleri ile birlikte mali tablolarda açıklanmalıdır.

20. Finansal tabloların hazırlanmasında işletmenin sürekliliği varsayımının uygulanabilirliği konusunda ciddi şüphe oluşturabilecek olay ve koşullar hakkında önemli bir belirsizliğin bulunması durumunda, işletme belirsizliği tanımlamalı ve bunun neyle ilgili olduğunu açıkça açıklamalıdır.

20.1. Bu Yönetmeliğin 7'nci maddesinin ikinci paragrafına uygun olarak bir muhasebe politikası oluşturan bir kuruluş, federal muhasebe standardı tarafından belirlenen ve uygulamadığı her muhasebe yöntemiyle ilgili olarak bu yöntemi açıklamalı ve ilgili gereklilikleri açıklamalıdır. Uluslararası Finansal Raporlama Standardı'nın ve bunun nasıl yapılacağını açıklayın Dolayısıyla, federal muhasebe standardı tarafından belirlenen muhasebe yöntemi uygulanırsa bu gereklilik ihlal edilecektir.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen 20.1 maddesi)

20.2. Muhasebe politikasını geliştirirken bu Yönetmeliğin 7.3 maddesini uygulayan bir kuruluş aşağıdakileri açıklamalıdır:

kuruluşun saptığı muhasebe yöntemini belirleyen federal muhasebe standardının adı ve bu yöntemin kısa bir açıklaması;

bu Yönetmeliğin 7 ve 7.1 paragraflarında belirlenen kuralların uygulanmasının, kuruluşun muhasebe (mali) tablolarının mali durumu, mali performansı ve nakit durumu hakkında güvenilir bir tablo elde edilmesine izin vermemesine yol açan durumlar akışlar ve bu durumların ortaya çıkma nedenleri;

sanki sapma yapılmamış gibi, bu Yönetmeliğin 7 ve 7.1 paragraflarında belirlenen kurallardan sapma sonucu değişen kuruluşun muhasebe (mali) tablolarının tüm göstergelerinin değerleri ve düzeltme miktarı her göstergenin.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Emri ile getirilen 20.2 maddesi)

21. Muhasebe politikalarında değişiklik olması durumunda kuruluş aşağıdaki bilgileri açıklamalıdır:

Muhasebe politikasındaki değişikliğin nedeni;

Muhasebe politikalarındaki değişikliklerin sonuçlarının mali tablolara yansıtılmasına ilişkin prosedür;

Sunulan raporlama dönemlerinin her biri için mali tablolardaki her bir kalem için muhasebe politikalarındaki değişikliklerle ilgili düzeltmelerin tutarları ve kuruluşun hisse başına kazanç hakkında bilgi açıklamasının gerekip gerekmediği, ayrıca temel ve seyreltilmiş kazançlara (zarar) ilişkin verilere göre ) hisse başına;

Mümkün olduğu ölçüde, mali tablolarda sunulanlardan önceki raporlama dönemlerine ilişkin düzeltme tutarı.

Muhasebe politikasındaki bir değişiklik, düzenleyici bir yasal düzenlemenin ilk kez uygulanmasından veya düzenleyici bir yasal düzenlemedeki değişiklikten kaynaklanıyorsa, muhasebe politikasındaki değişikliğin sonuçlarının bu Yönetmelikte öngörülen prosedüre uygun olarak yansıtılması gerçeği kanun da açıklamaya tabidir.

22. Mali tablolarda sunulan herhangi bir önceki raporlama dönemi veya sunulanlardan daha önceki raporlama dönemleri için bu Tüzüğün 21. paragrafında öngörülen bilgilerin açıklanması mümkün değilse, bu tür bir açıklamanın imkansızlığı şu şartlara tabidir: muhasebe politikasındaki ilgili değişikliğin uygulamaya başlayacağı raporlama döneminin belirtilmesiyle birlikte açıklama.

23. Muhasebeyle ilgili düzenleyici bir yasal düzenleme, kendisi tarafından onaylanan kuralların zorunlu uygulama son tarihinden önce gönüllü olarak uygulanması olasılığını sağlıyorsa, kuruluş bu fırsatı kullanırken bu gerçeği muhasebe (mali) tablolarında açıklamalıdır.

(28 Nisan 2017 N 69n tarihli Rusya Maliye Bakanlığı Kararı ile değiştirilen 23. madde)

24. Önemli muhasebe yöntemleri ve muhasebe politikalarındaki değişikliklerle ilgili bilgiler, kuruluşun muhasebe (mali) tablolarında açıklanmaya tabidir.

(Rusya Maliye Bakanlığı'nın 28 Nisan 2017 N 69n tarihli Emri ile değiştirildiği şekliyle)

Ara muhasebe (mali) tablolar sunulursa, muhasebe politikalarını açıklayan bir önceki yıla ait yıllık muhasebe (mali) tabloların hazırlanmasından bu yana ikincisinde değişiklik olmadıkça, kuruluşun muhasebe politikaları hakkında bilgi içermeyebilirler. .

(Rusya Maliye Bakanlığı'nın 28 Nisan 2017 N 69n tarihli Emri ile değiştirildiği şekliyle)

PBÜ 1/2008 " Muhasebe politikası kuruluşlar"(Rusya Maliye Bakanlığı'nın 6 Ekim 2008 tarih ve 106n sayılı emriyle onaylanmıştır) 1 Ocak 2009'da tanıtılmıştır ve eski PBU 1/98'in yerini almıştır. Kredi ve bütçe kurumları dışındaki tüm tüzel kişiler için geçerlidir. 2009 yılı değişiklik ve ekleme talimatını hazırlarken iki hususa dikkat etmelisiniz.

Birincisi, muhasebe politikalarında yapılan düzeltmelerin sonuçları artık ileriye dönük ve geriye dönük olarak ikiye ayrılmaktadır. Aynı durum, onaylanmış ancak henüz yürürlüğe girmemiş düzenlemelerin finansal raporlama göstergeleri üzerindeki etkisinin değerlendirilmesi için de geçerlidir. İkinci olarak ise ilgili sıralamada açıklanan muhasebe politikasının unsurları ayrıntılı olarak açıklanmaktadır.

Küresel bir değişiklik yok. Ancak bir takım ilginç ve yararlı noktalar da ortadadır.

İlk kez tanıtıldı "geriye dönük yansıma" kavramı muhasebe politikalarındaki değişikliklerin sonuçları (“Geçmiş yıllar karları (ortalanmamış zarar)” satırındaki bakiyenin ayarlanmasını sağlar). Mali tablolarda açıklanması gereken bilgilerin listesi önemli ölçüde genişletildi. Örneğin, yürürlüğe girmemiş hükümlerin uygulanmamasına ilişkin gerçeklerin açıklanması ve bunların raporlama göstergeleri üzerindeki olası etkisinin değerlendirilmesi gerekecektir.

Bir muhasebe politikası oluşturun Artık kuruluşlar yalnızca baş muhasebeci değil aynı zamanda muhasebeyle görevlendirilen herhangi bir kişi de olabiliyor. Ve Rusya'daki yabancı kuruluşların şubeleri ve temsilciliklerinin, IFRS veya PBU 1/2008 ile çelişmediği sürece, yabancı bir devletin kurallarına göre kayıt tutmalarına izin verilmektedir. Seçim muhasebe politikasında sabitlenmelidir.

Tedarik edilen Her türlü birincil muhasebe belgesinin muhasebe politikasında onaylanmasışirketin kullandığı. Daha önce sıralamada yalnızca bağımsız gelişmeler listeleniyordu. İlgili dahili organizasyonel ve idari belgeler düzenlenmeden birleşik olmayan formların "birincil" kullanımının şirket için olumsuz sonuçlara yol açabileceğini lütfen unutmayın. Özellikle, bu prosedür izlenmeden, birleşik olmayan faturalardaki materyallerin muhasebeleştirilmesi ve kaydedilmesinin kabul edildiği gerçeğini kanıtlamak mümkün olmayacaktır (bkz. Kuzey-Batı Bölgesi Federal Anti-Tekel Servisi'nin 6 Mart 2006 tarihli kararı). A13-6672/2005-19 sayılı davada).

Bir şirketin işlemleri yansıtmak için kullandığı yöntemler PBU'da belirtilmemişse, kendi yöntemini geliştirme hakkına sahiptir. Bu durumda UFRS'nin diğer hükümlerine ve normlarına güvenebilirsiniz.

Genel olarak, muhasebe politikalarının hazırlanmasına ve bunların zamanında benimsenmesine çok sorumlu davranılmalıdır. Sırf ihtilaflı durumlarda vergi mükellefinin pozisyonunu savunmasına yardımcı olduğu için. Bunun bir örneği, Kuzey Batı Bölgesi Federal Anti-Tekel Servisi'nin A05-7683/2006-9 sayılı davada 26 Şubat 2007 tarihli ve A56-41550/2005 sayılı davada 20 Haziran 2006 tarihli kararlarıdır. Her iki durumda da kuruluşlar PBU 1/98'in 8. paragrafından yararlandı ve vergi amaçlı ayrı maliyet muhasebesi sürdürme prosedürünü onayladı.

Muhasebe politikası tam olarak hazırlanmadıysa veya onay prosedürü ihlal edildiyse, mahkemeler vergi müfettişliğinin yanında yer alır (bkz. A56 sayılı davada 27 Ağustos 2007 tarihli Kuzey Batı Bölgesi Federal Anti-Tekel Servisi kararları). -6351/04 ve 29 Temmuz 2004, A56-49391/03 sayılı davada).

RUSYA FEDERASYONU MALİYE BAKANLIĞI

EMİR

MUHASEBE DÜZENLEMELERİNİN ONAYLANMASI HAKKINDA

Muhasebe ve mali raporlama alanındaki yasal düzenlemeyi iyileştirmek amacıyla ve 30 Haziran 2004 tarihli Rusya Federasyonu Hükümeti Kararnamesi ile onaylanan Rusya Federasyonu Maliye Bakanlığı Yönetmeliği uyarınca N 329 (Toplu Mevzuat) Rusya Federasyonu, 2004, N 31, Madde 3258; N 49, Madde 4908; 2005, N 23, Madde 2270; N 52, Madde 5755; 2006, N 32, Madde 3569; N 47, Madde. 4900; 2007, N 23, Madde 2801; N 45, Madde 5491; 2008, N 5, Madde 411), sipariş ediyorum:

1. Onaylayın:

a) Ek 1 uyarınca Muhasebe Düzenlemeleri “Kuruluşun Muhasebe Politikası” (PBU 1/2008);

b) Ek 2'ye göre “Tahmini Değerlerdeki Değişiklikler” (PBU 21/2008) Muhasebe Yönetmeliği.

2. Rusya Federasyonu Maliye Bakanlığı'nın 9 Aralık 1998 N 60n tarihli Kararını geçersiz olarak kabul edin “Muhasebe Yönetmeliğinin onaylanması üzerine “Kuruluşun Muhasebe Politikası” PBU 1/98” (Adalet Bakanlığı'na kayıtlı Sipariş) Rusya Federasyonu, 31 Aralık 1998, kayıt numarası 1673; Federal yürütme makamlarının normatif düzenlemeleri bülteni, No. 2, 11 Ocak 1999; “Rossiyskaya Gazeta”, No. 10, 20 Ocak 1999).

Milletvekili

Hükümet Başkanı

Rusya Federasyonu -

Maliye Bakanı

Rusya Federasyonu

A.L.KUDRIN

Ek No.1

Maliye Bakanlığı'nın emriyle

Rusya Federasyonu

06.10.2008 N 106n tarihli

KONUM

MUHASEBE HAKKINDA “KURULUŞUN MUHASEBE POLİTİKASI”

(PBU 1/2008)

I. Genel hükümler

1. Bu Yönetmelik, Rusya Federasyonu mevzuatına göre tüzel kişi olan kuruluşların (kredi kuruluşları ve bütçe kurumları hariç) (bundan sonra olarak anılacaktır) muhasebe politikalarının oluşturulması (seçimi veya geliştirilmesi) ve açıklanmasına ilişkin kuralları belirler. kuruluşlar).

Rusya Federasyonu topraklarında bulunan yabancı kuruluşların şubeleri ve temsilcilikleri, bu Yönetmeliğe uygun olarak veya Uluslararası Finansal Raporlama Standartlarına aykırı değilse, yabancı kuruluşun bulunduğu ülkede belirlenen kurallara dayanarak muhasebe politikalarını oluşturabilir. .

2. Bu Yönetmeliğin amaçları doğrultusunda, bir kuruluşun muhasebe politikası, kendisi tarafından benimsenen bir dizi muhasebe yöntemi olarak anlaşılmaktadır - birincil gözlem, maliyet ölçümü, mevcut gruplandırma ve ekonomik faaliyet gerçeklerinin nihai genelleştirilmesi.

Muhasebe yöntemleri, ekonomik faaliyet gerçeklerini gruplandırma ve değerlendirme, varlıkların değerinin geri ödenmesi, belge akışının düzenlenmesi, envanter, muhasebe hesaplarının kullanılması, muhasebe kayıtlarının düzenlenmesi ve bilgilerin işlenmesi yöntemlerini içerir.

3. Bu Yönetmelik aşağıdakilere uygulanır:

muhasebe politikalarının oluşturulmasına ilişkin - tüm kuruluşlar için;

muhasebe politikalarının açıklanması açısından - mali tablolarını tamamen veya kısmen Rusya Federasyonu mevzuatına, kurucu belgelere uygun olarak veya kendi inisiyatifleriyle yayınlayan kuruluşlara.

II. Muhasebe politikalarının oluşturulması

4. Kuruluşun muhasebe politikası, baş muhasebeci veya Rusya Federasyonu mevzuatına uygun olarak, bu Yönetmeliklere dayanarak kuruluşun muhasebe kayıtlarını tutmakla görevlendirilen ve onaylanan başka bir kişi tarafından oluşturulur. örgütün başkanı.

Bu durumda şu doğrulanır:

muhasebe ve raporlamanın zamanında ve eksiksiz olması gerekliliklerine uygun olarak muhasebe kayıtlarının tutulması için gerekli sentetik ve analitik hesapları içeren çalışma hesap planı;

birincil muhasebe belgelerinin, muhasebe kayıtlarının ve ayrıca iç muhasebe raporlamasına ilişkin belgelerin formları;

kuruluşun varlık ve yükümlülüklerinin envanterini çıkarma prosedürü;

varlık ve yükümlülükleri değerlendirme yöntemleri;

belge akış kuralları ve muhasebe bilgi işleme teknolojisi;

ticari işlemleri izleme prosedürü;

muhasebeyi düzenlemek için gerekli diğer çözümler.

5. Muhasebe politikaları geliştirilirken aşağıdakiler varsayılır:

bir kuruluşun varlıkları ve yükümlülükleri, bu kuruluşun sahiplerinin varlıkları ve yükümlülükleri ile diğer kuruluşların varlıkları ve yükümlülüklerinden (mülk ayrımı varsayımıyla) ayrı olarak mevcuttur;

kuruluşun öngörülebilir gelecekte faaliyetlerini sürdüreceği ve faaliyetlerini tasfiye etme veya önemli ölçüde azaltma niyeti veya ihtiyacı bulunmadığı ve bu nedenle yükümlülükler öngörülen şekilde geri ödeneceği (işletmenin sürekliliği varsayımı);

kuruluş tarafından benimsenen muhasebe politikasının bir raporlama yılından diğerine tutarlı bir şekilde uygulanması (muhasebe politikalarının uygulanmasında tutarlılık varsayımı);

Kuruluşun ekonomik faaliyetlerine ilişkin gerçekler, bu gerçeklerle ilişkili fonların fiilen alındığı veya ödendiği zamana bakılmaksızın (ekonomik faaliyet gerçeklerinin geçici olarak kesin olduğu varsayımı), bunların gerçekleştiği raporlama dönemiyle ilgilidir.

6. Kuruluşun muhasebe politikaları şunları sağlamalıdır:

ekonomik faaliyetin tüm gerçeklerinin muhasebeleştirilmesinde tamlık (tamlık şartı);

ekonomik faaliyete ilişkin gerçeklerin muhasebe ve mali tablolara zamanında yansıtılması (zamanlama şartı);

Gizli rezervlerin yaratılmasından kaçınarak, olası gelir ve varlıklardan ziyade giderleri ve yükümlülükleri muhasebede muhasebeleştirme konusunda daha fazla isteklilik (ihtiyatlılık gerekliliği);

ekonomik faaliyet olgularının muhasebeleştirilmesinde, yasal biçimlerine değil, ekonomik içeriklerine ve iş koşullarına (içeriğin biçimden önce gelmesi gerekliliği) dayalı olarak yansıması;

her ayın son takvim gününde sentetik muhasebe hesaplarındaki ciro ve bakiyelerle analitik muhasebe verilerinin kimliği (tutarlılık şartı);

İş koşullarına ve organizasyonun büyüklüğüne dayalı rasyonel muhasebe (rasyonellik gerekliliği).

7. Belirli bir muhasebe organizasyonu ve sürdürülmesi konusunda bir kuruluşun muhasebe politikasını oluştururken, Rusya Federasyonu mevzuatının ve (veya) muhasebeyle ilgili düzenleyici yasal düzenlemelerin izin verdiği birkaç yöntem arasından bir yöntem seçilir. Düzenleyici yasal düzenlemeler belirli bir konu için muhasebe yöntemleri oluşturmuyorsa, bir muhasebe politikası oluştururken kuruluş, buna ve diğer muhasebe hükümlerine ve ayrıca Uluslararası Finansal Raporlama Standartlarına dayanarak uygun bir yöntem geliştirir. Aynı zamanda, varlıkların, yükümlülüklerin, gelir ve giderlerin değerlendirilmesine ilişkin ekonomik faaliyete ilişkin benzer veya ilişkili gerçekler, tanımlar, muhasebeleştirme koşulları ve prosedürleri açısından uygun bir yöntem geliştirmek için diğer muhasebe hükümleri uygulanır.

8. Kuruluş tarafından benimsenen muhasebe politikası, kuruluşun ilgili organizasyonel ve idari belgelerine (emir, talimat vb.) Kayda tabidir.

9. Muhasebe politikaları geliştirilirken kuruluş tarafından seçilen muhasebe yöntemleri, ilgili organizasyonel ve idari belgenin onaylandığı yılı takip eden yılın ilk Ocak ayından itibaren uygulanır. Ayrıca, bulundukları yere bakılmaksızın, kuruluşun tüm şubeleri, temsilcilikleri ve diğer bölümleri (ayrı bir bilançoya tahsis edilenler dahil) tarafından uygulanır.

Yeniden yapılanma sonucu oluşan yeni oluşturulan bir kuruluş, seçtiği muhasebe politikasını, tüzel kişiliğin devlet tescili tarihinden itibaren en geç 90 gün içinde bu Yönetmeliğe uygun olarak hazırlar. Yeni oluşturulan kuruluş tarafından benimsenen muhasebe politikasının, tüzel kişiliğin devlet tescili tarihinden itibaren uygulandığı kabul edilir.

III. Muhasebe politikasındaki değişiklik

10. Bir kuruluşun muhasebe politikalarında aşağıdaki durumlarda değişiklik yapılabilir:

Rusya Federasyonu mevzuatında ve (veya) muhasebeye ilişkin düzenleyici yasal düzenlemelerde değişiklikler;

kuruluşun yeni muhasebe yöntemleri geliştirmesi. Yeni bir muhasebe yönteminin kullanılması, kuruluşun muhasebe ve raporlamasında ekonomik faaliyet gerçeklerinin daha güvenilir bir şekilde temsil edilmesini veya bilgilerin güvenilirlik derecesini azaltmadan muhasebe sürecinin daha az emek yoğunluğunu ima eder;

iş koşullarında önemli değişiklikler. Bir kuruluşun iş koşullarındaki önemli bir değişiklik, yeniden yapılanma, faaliyet türlerindeki değişiklik vb. ile ilişkilendirilebilir.

Daha önce meydana gelen veya kuruluşun faaliyetlerinde ilk kez ortaya çıkan gerçeklerden esasen farklı olan ekonomik faaliyete ilişkin gerçeklerin muhasebeleştirilmesi yönteminin onaylanması, muhasebe politikasında bir değişiklik olarak kabul edilmez.

11. Muhasebe politikalarındaki değişiklikler, bu Yönetmeliğin 8. paragrafında belirtilen şekilde gerekçelendirilmeli ve resmileştirilmelidir.

12. Muhasebe politikalarında değişiklik, gerekçesi aksini belirlemediği sürece raporlama yılının başından itibaren yapılır.

13. Kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve/veya nakit akışları üzerinde önemli etkisi olan veya olabilecek muhasebe politikası değişikliklerinin sonuçları parasal açıdan değerlendirilir. Muhasebe politikalarındaki değişikliklerin sonuçlarının parasal açıdan değerlendirilmesi, değişen muhasebe yönteminin uygulandığı tarih itibarıyla kuruluş tarafından doğrulanan verilere dayanarak yapılır.

14. Rusya Federasyonu mevzuatındaki değişikliklerden ve (veya) muhasebeye ilişkin düzenleyici yasal düzenlemelerden kaynaklanan muhasebe politikalarındaki değişikliklerin sonuçları, Rusya Federasyonu'nun ilgili mevzuatında belirlenen şekilde muhasebe ve raporlamaya yansıtılır ve (veya) muhasebe ile ilgili düzenleyici yasal düzenlemeler. Rusya Federasyonu'nun ilgili mevzuatı ve (veya) muhasebeye ilişkin düzenleyici yasal düzenleme, muhasebe politikalarındaki değişikliklerin sonuçlarını yansıtmak için bir prosedür oluşturmuyorsa, bu sonuçlar, muhasebe ve raporlamaya, paragraf 15'te belirlenen şekilde yansıtılır. bu Yönetmelikler.

15. Bu Yönetmeliğin 14. paragrafında belirtilenler dışındaki nedenlerden kaynaklanan ve kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve (veya) nakit üzerinde önemli etkisi olan veya olabilecek muhasebe politikasındaki değişikliklerin sonuçları raporlama döneminden önceki dönemlere ilişkin bu tür sonuçların parasal açıdan değerlendirilmesinin yeterli güvenilirlikle yapılamadığı durumlar haricinde, mali tablolara geriye dönük olarak yansıtılır.

Muhasebe politikalarındaki değişikliklerin sonuçlarını geriye dönük olarak yansıtırken, değişen muhasebe yönteminin bu tür ekonomik faaliyete ilişkin gerçeklerin ortaya çıktığı andan itibaren uygulandığı varsayımından hareket ediyoruz. Muhasebe politikasındaki bir değişikliğin sonuçlarının geriye dönük olarak yansıtılması, finansal tablolarda sunulan en erken döneme ait “Geçmiş Yıllar Karları (ortalanmamış zararlar)” kalemi altındaki açılış bakiyesinin ve ilgili finansal tablo kalemlerinin değerlerinin düzeltilmesinden oluşur. sanki yeni muhasebe politikası bu tür ekonomik faaliyete ilişkin gerçekler ortaya çıktığı andan itibaren uygulanıyormuş gibi, mali tablolarda sunulan her dönem için açıklanır.

Raporlama döneminden önceki dönemlere ilişkin muhasebe politikasındaki bir değişikliğin sonuçlarının parasal açıdan değerlendirilmesinin yeterli güvenilirlikle yapılamadığı durumlarda, raporlama döneminden sonra meydana gelen ekonomik faaliyetle ilgili ilgili gerçeklere, değişen muhasebe yöntemi uygulanır. Değiştirilen yöntemin uygulamaya konulması (ileriye dönük olarak).

16. Kuruluşun mali durumu, faaliyetlerinin mali sonuçları ve/veya nakit akışları üzerinde önemli etkisi olan veya olabilecek muhasebe politikalarındaki değişiklikler, mali tablolarda ayrı olarak açıklanmaya tabidir.

IV. Muhasebe politikalarının açıklanması

17. Kuruluş, mali tabloların ilgili kullanıcılarının değerlendirmesini ve karar vermesini önemli ölçüde etkileyen, muhasebe politikalarını oluştururken benimsediği muhasebe yöntemlerini açıklamalıdır.

İlgili mali tablo kullanıcıları tarafından kuruluşun mali durumunu, faaliyetlerinin mali sonuçlarını ve (veya) nakit akışlarını güvenilir bir şekilde değerlendirmenin imkansız olduğu uygulamanın bilgisi olmadan muhasebe yöntemleri önemli kabul edilir.

18. Kuruluşun muhasebe politikalarının oluşturulmasında benimsenen ve mali tablolarda açıklanması gereken muhasebe yöntemleri arasında sabit kıymetlerin, maddi olmayan duran varlıkların ve diğer varlıkların amortismanı, stokların, malların, devam eden işlerin ve bitmiş ürünlerin değerlemesi, gelirlerin muhasebeleştirilmesi yöntemleri yer alır. bu Yönetmeliğin 17. paragrafında belirtilen şartları karşılayan ürün, mal, iş, hizmet ve diğer yöntemlerin satışından.

Mali tabloların tam olarak yayınlanmaması durumunda, muhasebe politikalarına ilişkin bilgiler, en azından kısmen yayınlanan verilerle doğrudan ilgili olarak açıklanmaya tabidir.

19. Bir kuruluşun muhasebe politikası bu Yönetmeliğin 5. paragrafında öngörülen varsayımlara dayanarak oluşturulmuşsa, bu varsayımlar mali tablolarda açıklanmayabilir.

Bir kuruluşun muhasebe politikasını bu Yönetmeliğin 5. paragrafında belirtilenlerin dışındaki varsayımlara dayanarak oluştururken, bu tür varsayımlar, uygulanma nedenleri ile birlikte mali tablolarda açıklanmalıdır.

20. Finansal tabloların hazırlanmasında işletmenin sürekliliği varsayımının uygulanabilirliği konusunda ciddi şüphe oluşturabilecek olay ve koşullar hakkında önemli bir belirsizliğin bulunması durumunda, işletme belirsizliği tanımlamalı ve bunun neyle ilgili olduğunu açıkça açıklamalıdır.

21. Muhasebe politikalarında değişiklik olması durumunda kuruluş aşağıdaki bilgileri açıklamalıdır:

- muhasebe politikasındaki değişikliğin nedeni;

- muhasebe politikalarındaki değişikliklerin sonuçlarının mali tablolara yansıtılmasına ilişkin prosedür;

- sunulan raporlama dönemlerinin her biri için mali tablolardaki her bir kalem için muhasebe politikalarındaki değişikliklerle ilgili düzeltmelerin miktarı ve kuruluşun hisse başına kazanç hakkında bilgi açıklamasının gerekli olup olmadığı - ayrıca temel ve seyreltilmiş kazançlara ilişkin verilere göre ( hisse başına kayıp;

- Mümkün olduğu ölçüde, mali tablolarda sunulanlardan önceki raporlama dönemlerine ilişkin düzeltme tutarı.

Muhasebe politikasındaki bir değişiklik, düzenleyici bir yasal düzenlemenin ilk kez uygulanmasından veya düzenleyici bir yasal düzenlemedeki değişiklikten kaynaklanıyorsa, muhasebe politikasındaki değişikliğin sonuçlarının bu Yönetmelikte öngörülen prosedüre uygun olarak yansıtılması gerçeği kanun da açıklamaya tabidir.

22. Mali tablolarda sunulan herhangi bir önceki raporlama dönemi veya sunulanlardan daha önceki raporlama dönemleri için bu Tüzüğün 21. paragrafında öngörülen bilgilerin açıklanması mümkün değilse, bu tür bir açıklamanın imkansızlığı şu şartlara tabidir: muhasebe politikasındaki ilgili değişikliğin uygulamaya başlayacağı raporlama döneminin belirtilmesiyle birlikte açıklama.

23. Muhasebeye ilişkin düzenleyici bir yasal düzenleme onaylanmış ve yayınlanmış ancak henüz yürürlüğe girmemişse, kuruluş, bunun uygulanmadığı gerçeğini ve ayrıca böyle bir uygulamanın uygulanmasının etkisine ilişkin olası bir değerlendirmeyi açıklamalıdır. Başvurunun başladığı döneme ait kuruluşun mali tabloları üzerinde hareket etmek.

24. Önemli muhasebe yöntemleri ve muhasebe politikalarındaki değişikliklerle ilgili bilgiler, kuruluşun mali tablolarında yer alan açıklayıcı bir notta açıklanmaya tabidir.

Ara dönem mali tabloların sunulması durumunda, muhasebe politikalarının belirtildiği bir önceki yıla ait yıllık mali tabloların hazırlanmasından bu yana ikincisinde herhangi bir değişiklik yapılmamışsa, kuruluşun muhasebe politikaları hakkında bilgi içermeyebilirler. açıklandı.

25. Raporlama yılını takip eden yıla ait muhasebe politikalarındaki değişiklikler, kuruluşun mali tablolarına ilişkin açıklayıcı bir notta duyurulur.

Ek No.1

Maliye Bakanlığı'nın emriyle

Rusya Federasyonu

06.10.2008 N 106n tarihli

Muhasebe Düzenlemeleri "kuruluşun muhasebe politikası" (PBU 1/2008)

(Rusya Federasyonu Maliye Bakanlığı'nın 11 Mart 2009 N 22n tarihli Emirleri ile değiştirildiği şekliyle,

25.10.2010 tarihli N 132n, 08.11.2010 tarihli N 144n)

(6 Ekim 2008 tarihli Rusya Federasyonu Maliye Bakanlığı'nın Emri N 106n “Muhasebe düzenlemelerinin onaylanması hakkında” (“Muhasebe Yönetmeliği” Kuruluşun Muhasebe Politikası” (PBU 1/2008)”, “Muhasebe Düzenlemeleri ile birlikte) “Tahmini Değerlerdeki Değişiklikler” ( PBU 21/2008))")

I. Genel hükümler

1. Bu Yönetmelik, Rusya Federasyonu mevzuatı kapsamında tüzel kişi olan kuruluşların (kredi kuruluşları ve devlet (belediye) kurumları hariç) muhasebe politikalarının oluşturulması (seçimi veya geliştirilmesi) ve açıklanmasına ilişkin kuralları belirler (bundan böyle kuruluşlar) olarak anılacaktır.

(Rusya Federasyonu Maliye Bakanlığı'nın 25 Ekim 2010 N 132n tarihli Emri ile değiştirildiği şekliyle)

Rusya Federasyonu topraklarında bulunan yabancı kuruluşların şubeleri ve temsilcilikleri, bu Yönetmeliğe uygun olarak veya Uluslararası Finansal Raporlama Standartlarına aykırı değilse, yabancı kuruluşun bulunduğu ülkede belirlenen kurallara dayanarak muhasebe politikalarını oluşturabilir. .

2. Bu Yönetmeliğin amaçları doğrultusunda, bir kuruluşun muhasebe politikası, kendisi tarafından benimsenen bir dizi muhasebe yöntemi olarak anlaşılmaktadır - birincil gözlem, maliyet ölçümü, mevcut gruplandırma ve ekonomik faaliyet gerçeklerinin nihai genelleştirilmesi.

Muhasebe yöntemleri, ekonomik faaliyet gerçeklerini gruplandırma ve değerlendirme, varlıkların değerinin geri ödenmesi, belge akışının düzenlenmesi, envanter, muhasebe hesaplarının kullanılması, muhasebe kayıtlarının düzenlenmesi ve bilgilerin işlenmesi yöntemlerini içerir.

3. Bu Yönetmelik aşağıdakilere uygulanır:

muhasebe politikalarının oluşturulmasına ilişkin - tüm kuruluşlar için;

muhasebe politikalarının açıklanması açısından - mali tablolarını tamamen veya kısmen Rusya Federasyonu mevzuatına, kurucu belgelere uygun olarak veya kendi inisiyatifleriyle yayınlayan kuruluşlara.

II. Muhasebe politikalarının oluşturulması

4. Kuruluşun muhasebe politikası, baş muhasebeci veya Rusya Federasyonu mevzuatına uygun olarak, bu Yönetmeliklere dayanarak kuruluşun muhasebe kayıtlarını tutmakla görevlendirilen ve onaylanan başka bir kişi tarafından oluşturulur. örgütün başkanı.

Bu durumda şu doğrulanır:

muhasebe ve raporlamanın zamanında ve eksiksiz olması gerekliliklerine uygun olarak muhasebe kayıtlarının tutulması için gerekli sentetik ve analitik hesapları içeren çalışma hesap planı;

birincil muhasebe belgelerinin, muhasebe kayıtlarının ve ayrıca iç muhasebe raporlamasına ilişkin belgelerin formları;

kuruluşun varlık ve yükümlülüklerinin envanterini çıkarma prosedürü;

varlık ve yükümlülükleri değerlendirme yöntemleri;

belge akış kuralları ve muhasebe bilgi işleme teknolojisi;

ticari işlemleri izleme prosedürü;

muhasebeyi düzenlemek için gerekli diğer çözümler.

5. Muhasebe politikaları geliştirilirken aşağıdakiler varsayılır:

bir kuruluşun varlıkları ve yükümlülükleri, bu kuruluşun sahiplerinin varlıkları ve yükümlülükleri ile diğer kuruluşların varlıkları ve yükümlülüklerinden (mülk ayrımı varsayımıyla) ayrı olarak mevcuttur;

kuruluşun öngörülebilir gelecekte faaliyetlerini sürdüreceği ve faaliyetlerini tasfiye etme veya önemli ölçüde azaltma niyeti veya ihtiyacı bulunmadığı ve bu nedenle yükümlülükler öngörülen şekilde geri ödeneceği (işletmenin sürekliliği varsayımı);

kuruluş tarafından benimsenen muhasebe politikasının bir raporlama yılından diğerine tutarlı bir şekilde uygulanması (muhasebe politikalarının uygulanmasında tutarlılık varsayımı);

Kuruluşun ekonomik faaliyetlerine ilişkin gerçekler, bu gerçeklerle ilişkili fonların fiilen alındığı veya ödendiği zamana bakılmaksızın (ekonomik faaliyet gerçeklerinin geçici olarak kesin olduğu varsayımı), bunların gerçekleştiği raporlama dönemiyle ilgilidir.

6. Kuruluşun muhasebe politikaları şunları sağlamalıdır:

ekonomik faaliyetin tüm gerçeklerinin muhasebeleştirilmesinde tamlık (tamlık şartı);

ekonomik faaliyete ilişkin gerçeklerin muhasebe ve mali tablolara zamanında yansıtılması (zamanlama şartı);

Gizli rezervlerin yaratılmasından kaçınarak, olası gelir ve varlıklardan ziyade giderleri ve yükümlülükleri muhasebede muhasebeleştirme konusunda daha fazla isteklilik (ihtiyatlılık gerekliliği);

ekonomik faaliyet olgularının muhasebeleştirilmesinde, yasal biçimlerine değil, ekonomik içeriklerine ve iş koşullarına (içeriğin biçimden önce gelmesi gerekliliği) dayalı olarak yansıması;

her ayın son takvim gününde sentetik muhasebe hesaplarındaki ciro ve bakiyelerle analitik muhasebe verilerinin kimliği (tutarlılık şartı);

İş koşullarına ve organizasyonun büyüklüğüne dayalı rasyonel muhasebe (rasyonellik gerekliliği).

7. Belirli bir muhasebe organizasyonu ve sürdürülmesi konusunda bir kuruluşun muhasebe politikasını oluştururken, Rusya Federasyonu mevzuatının ve (veya) muhasebeyle ilgili düzenleyici yasal düzenlemelerin izin verdiği birkaç yöntem arasından bir yöntem seçilir. Düzenleyici yasal düzenlemeler belirli bir konu için muhasebe yöntemleri oluşturmuyorsa, bir muhasebe politikası oluştururken kuruluş, buna ve diğer muhasebe hükümlerine ve ayrıca Uluslararası Finansal Raporlama Standartlarına dayanarak uygun bir yöntem geliştirir. Aynı zamanda, varlıkların, yükümlülüklerin, gelir ve giderlerin değerlendirilmesine ilişkin ekonomik faaliyete ilişkin benzer veya ilişkili gerçekler, tanımlar, muhasebeleştirme koşulları ve prosedürleri açısından uygun bir yöntem geliştirmek için diğer muhasebe hükümleri uygulanır.

8. Kuruluş tarafından benimsenen muhasebe politikası, kuruluşun ilgili organizasyonel ve idari belgelerine (emir, talimat vb.) Kayda tabidir.

9. Muhasebe politikaları geliştirilirken kuruluş tarafından seçilen muhasebe yöntemleri, ilgili organizasyonel ve idari belgenin onaylandığı yılı takip eden yılın ilk Ocak ayından itibaren uygulanır. Ayrıca, bulundukları yere bakılmaksızın, kuruluşun tüm şubeleri, temsilcilikleri ve diğer bölümleri (ayrı bir bilançoya tahsis edilenler dahil) tarafından uygulanır.

Yeniden yapılanma sonucu oluşan yeni oluşturulan bir kuruluş, seçtiği muhasebe politikasını, tüzel kişiliğin devlet tescili tarihinden itibaren en geç 90 gün içinde bu Yönetmeliğe uygun olarak hazırlar. Yeni oluşturulan kuruluş tarafından benimsenen muhasebe politikasının, tüzel kişiliğin devlet tescili tarihinden itibaren uygulandığı kabul edilir.

Çoğu büyük ticari kuruluş muhasebe politikalarını sürdürür. Bu, hem yasal gerekliliklerden hem de firmaların iş yapma özellikleri, ölçeği ve iş operasyonlarının özelliklerine göre belirlenen nesnel ihtiyaçlarından kaynaklanabilir. Yönetimi düzenleyen normlar hem Rusya Federasyonu mevzuatı düzeyinde hem de organizasyonda belirlenebilir. Rus firmalarının bu faaliyet alanını düzenleyen ana hukuk kaynakları nelerdir? Bunların ana hükümleri nelerdir?

Muhasebe politikası nedir?

Muhasebe politikası genellikle şirketin ekonomik yaşamındaki önemli olayları yansıtan çeşitli belgelerin hazırlanmasıyla ilişkili bir kuruluşun faaliyetleri olarak anlaşılır. Rusya Federasyonu'nda 2 ana muhasebe türü ile temsil edilmektedir - muhasebe ve vergi. Kural olarak, ilk raporlama türü daha karmaşıktır, bu nedenle devlet bunu düzenlemek için özel düzenlemeler çıkarır. Şirketin esas olarak mali tablolarına ilişkin muhasebe politikalarının sürdürülebilir, yasal ve güncel olması gerekmektedir. Belirli bir kuruluşun önceliklerine göre oluşturulur, ancak yerleşik yasal normlara uygun olmalıdır. Hangi kaynaklara kaydedilebileceklerini düşünelim.

Muhasebenin muhasebe politikaları: temel hukuk kuralları

Rusya Federasyonu'ndaki PBU'ların muhasebe politikaları federal düzeydeki düzenleme hükümleriyle düzenlenmektedir. İlgili türün ana düzenleyici yasal düzenlemesi, 6 Ekim 2008 tarihinde kabul edilen 106n sayılı Rusya Maliye Bakanlığı Kararı'dır. Bu kaynak aracılığıyla, “PBU 1/2008 Organizasyonunun Muhasebe Politikası” pozisyonu ve ilk belgeyi tamamlayan PBU 21/2008 onaylandı. Daha önce, Rusya Federasyonu'nda düzenleyici kaynak PBU 1/98 yürürlükteydi.

Muhasebeyi düzenleyen ana yasal düzenlemelerle birlikte - PBU 1/2008, bireysel ticari işlemler ve Rusya Federasyonu bütçesine yapılan ödemeler için hangi kayıtların tutulması gerektiğine uygun olarak kaynakların kabul edildiği belirtilebilir. Örneğin, bir şirket gelir vergisi ödüyorsa, muhasebe politikasının yapılandırılması gereken ana düzenleyici yasal düzenleme 18 PBU'dur.

Şirketin ilgilendiği çeşitli varlıkların, kredilerin ve yatırımların muhasebesini düzenleyen ayrı kural kaynakları vardır. Ancak öyle ya da böyle muhasebe standartlarının ana kaynağı PBU 1/2008'dir. Kuruluşun vergilendirme sistemi ve ticari faaliyetlerinin özelliklerine bakılmaksızın, muhasebe politikalarını yöneten tüm şirketler için ortak kurallar içerir.

PBU 1/2008 (“Kuruluşun Muhasebe Politikaları”) belgesinde yer alan ana hükümleri ele alalım. 2015 ve 2016 yılları, ilgili yasal düzenlemelerde önemli mevzuat değişikliklerinin yaşanmadığı bir yıl olmuştur. Ama öyleydi. Böylece “Muhasebe Politikası”nın güncel hali 6 Nisan 2015 tarihinde kabul edilmiştir. Öyleyse bu yasal kanunun ana hükümlerini inceleyelim.

PBU 1/2008: genel hükümler

Söz konusu hukukun kaynağı, tüzel kişilik statüsündeki şirketlerin muhasebe politikalarının oluşturulmasına ilişkin kuralları oluşturmaktadır. Bu düzenleyici yasal kanunun yargı yetkisi bankacılık kuruluşlarını, devlet ve belediye yapılarını kapsamaz. Yabancı bir şirketin temsilciliği Rusya Federasyonu'nda faaliyet gösteriyorsa, muhasebeyi düzenleyen Rus mevzuatının hükümlerine aykırı olmaması koşuluyla, ilgili normlara veya kendi eyaletlerinde belirlenen kurallara uyabilir.