Pomembno! Če računovodja načrtuje prilagoditve prejšnjega obdobja in davek ni podcenjen, se davčni podatki v 1C 8.3 prilagodijo ročno.

Poglejmo si primer.

Recimo, da je podjetje Confetprom marca pri zagotavljanju komunikacijskih storitev za december 2015 odkrilo tehnično napako; znesek stroškov je bil presežen za 30.600 rubljev.

Izdan je bil z dokumentom Prejem (akti, računi) iz rubrike Nabave. Takoj je bil evidentiran tudi račun:

Izdan je bil tudi račun:

in DDV je bil sprejet za odbitek:

Za ta račun je bil izdan popravek.

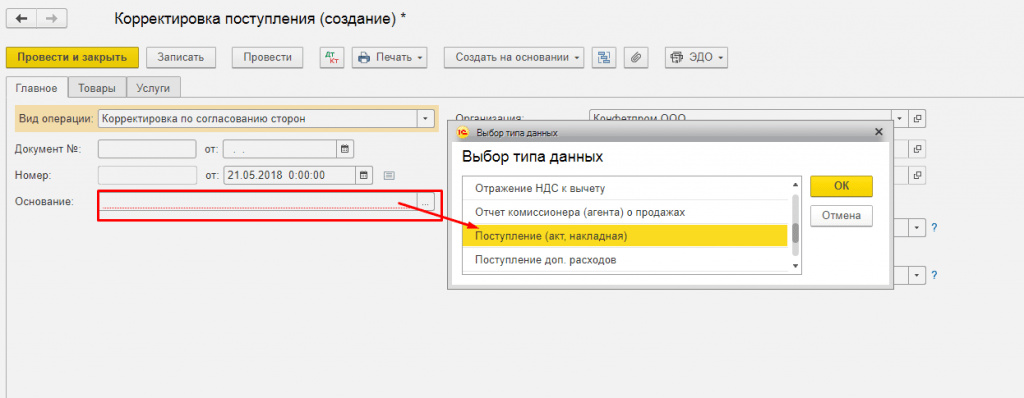

Pomembno je ugotoviti razlog za prilagoditev (vrsta operacije):

- Popravljanje lastne napake - če je prišlo do tehnične napake, vendar so primarni dokumenti pravilni.

- Popravek primarnih dokumentov - če skladnost blaga/storitev in drugih stvari ne sovpada s primarnimi dokumenti, je v dokumentih dobavitelja tehnična napaka.

Poglejmo ta primer v teh dveh situacijah.

Lastna napaka

V tem primeru je prišlo do tehnične napake v znesku s strani računovodje, zato izberemo Popravi svojo napako:

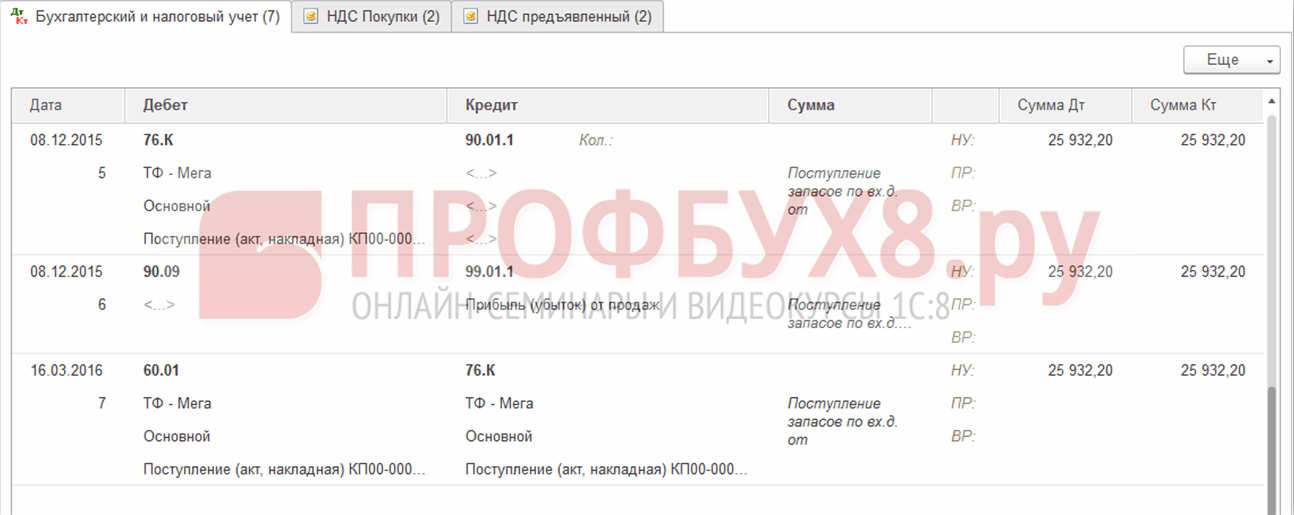

Pri urejanju dokumenta preteklega obdobja se v polju Postavka drugi prihodki in odhodki nastavijo Popravni vnosi za promet preteklih let. To je postavka prihodkov/odhodkov z vrsto postavke Dobiček (izguba) prejšnjih let:

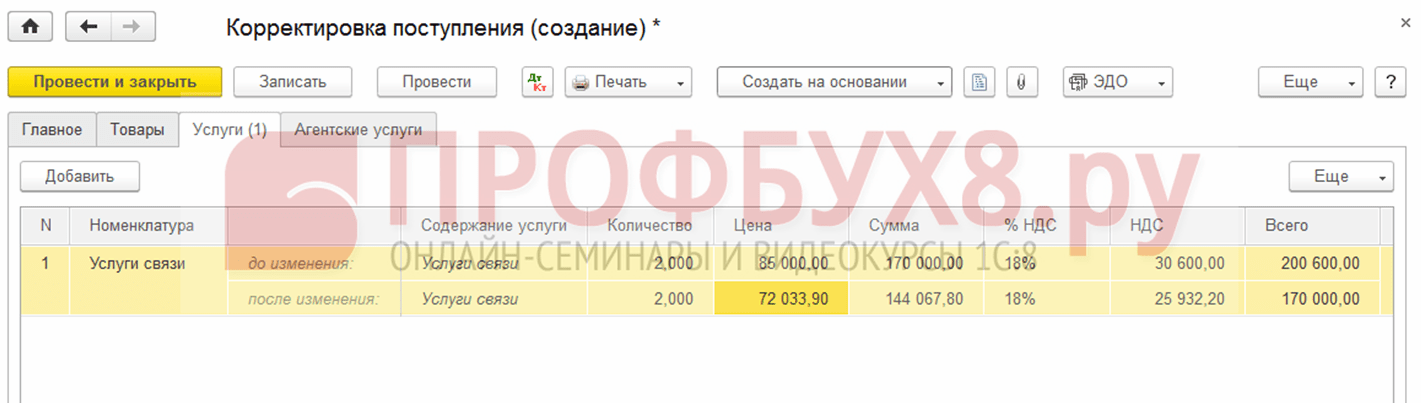

Na zavihku Storitve vnesite nove podatke:

Pri knjiženju dokument ustvari stornirane vnose navzdol, če je končni znesek manjši od popravljenega zneska. In dodatne transakcije za manjkajoči znesek v nasprotni situaciji:

Poleg tega se pri prilagajanju prejšnjega obdobja v 1C 8.3 ustvarijo prilagoditveni vnosi za dobiček (izguba):

V Nabavni knjigi je izpisan popravljen znesek DDV:

Po popravku prejšnjega obdobja v 1C 8.3 morate to narediti za zadnje leto v razdelku Operacije - Zapiranje meseca decembra.

Kako popraviti napako, če ste pozabili vnesti račun, kako upoštevati "pozabljene" neobračunane dokumente v smislu davčnega računovodstva pri izračunu dohodnine v 1C 8.3, preberite v

Tehnična napaka v dokumentaciji dobavitelja

Če pride do napake s strani dobavitelja, je Vrsta operacije v primarnih dokumentih nastavljena na Popravek. Številko popravka navedemo tako na potrdilu kot na računu:

Na zavihku Storitve označite pravilne vrednosti:

Dokument naredi podobne vnose s popravkom lastne napake pri popravku prejšnjega obdobja. Popravljene natisnjene dokumente lahko tudi natisnete.

Tovorni list:

Račun:

Če želite prikazati popravljeni račun v nabavni knjigi, morate ustvariti dokument Generiranje vnosov v nabavno knjigo iz razdelka Poslovanje tako, da izberete Redne DDV transakcije:

Poleg glavnega lista v Nakupni knjigi:

Popravek se odraža tudi na dodatnem listu:

Popravek prodaje preteklega obdobja

Poglejmo si primer.

Recimo, da je podjetje Confetprom marca pri prodaji komunikacijskih storitev za december 2015 odkrilo tehnično napako;

Izdan je bil z dokumentom Prodaja (akti, računi) iz razdelka Prodaja. Takoj je bil evidentiran tudi račun:

Za to izvedbo je bil izdan korektivni dokument Prilagoditev izvedbe. Vrsta operacije v primeru tehnične napake je izbrana Popravek v primarnih dokumentih. Na zavihku Storitve morate narediti popravke:

Prav tako je potrebno izdati popravljen račun:

Popravni vnosi se odražajo v gibih:

Popravljena izvedba se odraža na dodatnem listu Prodajne knjige. Če ga želite ustvariti, morate iti na stran Prodaja – Knjiga prodaje:

Kako popraviti napako v dokumentih o prejemu ali odpremi, ki vpliva na primarne dokumente in posebne davčne knjigovodske registre, je opisano v nadaljevanju.

Preklic napačno vnesenega dokumenta

Obstajajo situacije, ko je dokument vnesen pomotoma, na primer ustvarjen.

Podjetje Confetprom je na primer marca odkrilo neobstoječ dokument za prejem komunikacijskih storitev za december 2015.

Izvedeno z ročnim delovanjem Stornirno delovanje v Operacijah, vnesenih ročno iz razdelka Operacije.

V polju Storniranje dokumenta izberemo napačno vnesen dokument. Ta dokument o razveljavitvi razveljavi vse transakcije, pa tudi obračunan DDV:

Če želite v knjigo nabave vnesti transakcijo storniranja, morate ustvariti odraz DDV za odbitek na strani Transakcije:

- V dokumentu je treba potrditi vsa polja;

- Ne pozabite navesti datuma snemanja dodatnega lista:

Na kartici Izdelki in storitve:

- Izpolnite podatke iz plačilnega dokumenta in nastavite negativni znesek;

- Prepričajte se, da je polje Dogodek nastavljeno na DDV, predložen za odbitek:

Ali je preklic napačnega dokumenta pravilno prikazan v Nakupni knjigi - rubrika Nakupi, lahko preverite:

Kako odražati izvedbo preteklega obdobja

Poglejmo si primer.

Naj povemo, da je podjetje Confetprom marca odkrilo neevidentirano prodajo komunikacijskih storitev za december 2015.

Za odraz pozabljenega izvedbenega dokumenta v 1C 8.3 ustvarimo Izvedbo (akti, računi) na datum odkritja napake. V našem primeru marec, ne december:

V dokumentu računa navedemo datum popravka (marec) in isti datum je naveden v Izdano (preneseno na nasprotno stranko):

Če želite prikazati DDV v prejšnjem obdobju, morate potrditi polje Ročna popravek in ga popraviti v registru DDV od prodaje:

- Snemanje dodatnega lista – nastavljeno na Da;

- Prilagojeno obdobje – nastavite datum izvirnega dokumenta. V našem primeru december:

Naše stranke se pogosto srečujejo s situacijami, ko morajo v tekočem davčnem obdobju prilagoditi ali odraziti dejstva gospodarskega življenja, ki se nanašajo na prejšnja obdobja. Hkrati se pogosto obrnejo na nas z vprašanjem, zakaj se gibanja dokumentov »Popravek prejemkov« in »Popravek prodaje« oblikujejo ne glede na datum dokumenta popravka, temveč glede na datum dokumenta, ki se prilagaja. , torej datum lanskega leta. Ta članek je posvečen temu, kako pravilno odražati prilagoditev prihodkov in odhodkov prejšnjega obdobja, niti z vidika programov 1C, temveč z vidika računovodske in davčne računovodske metodologije.

Računovodstvo

V skladu z odredbo Ministrstva za finance Ruske federacije z dne 22. julija 2003 N 67n "O obrazcih računovodskih izkazov organizacij":

- V primerih, ko se pred koncem poročevalskega leta odkrije nepravilen prikaz poslovnih transakcij tekočega obdobja, se popravki izvedejo z vknjižbami na ustreznih računovodskih računih v mesecu poročevalskega obdobja, v katerem so ugotovljena izkrivljanja.

- Če se v poročevalskem letu po njegovem zaključku ugotovi napačen prikaz poslovnih poslov, za katerega letni računovodski izkazi niso bili potrjeni na predpisan način, se popravki izvedejo z vpisi v mesecu decembru leta, za katero so letni računovodski izkazi. pripravljeni za potrditev in oddajo na ustrezne naslove.

- Če organizacija v tekočem poročevalskem obdobju ugotovi, da so bile poslovne transakcije v lanskem računovodskem izkazu napačno prikazane, se popravki v knjigovodskih evidencah in računovodskih izkazih za preteklo poročevalsko leto ne izvedejo (po potrditvi letnih računovodskih izkazov v predpisanem roku). način). Določba 11 Odloka Ministrstva za finance Ruske federacije z dne 22. julija 2003 N 67n.

V dokumentih »Popravek prejemkov« in »Popravek prodaje« so zgornje zakonodajne zahteve opcijsko podprte. V ta namen je v dokumentih "Popravek prejemkov" in "Popravek prodaje" na zavihku "Dodatno" znak "Lansko računovodstvo je zaključeno za popravek (poročilo podpisano)." Pri knjiženju dokumenta »Popravek prodaje« brez tega atributa se knjigovodske knjižbe oblikujejo na kontih 90 in 99, na primer v primeru popravka prihodkov od prodaje navzgor:

Dt 76.K Kt 90.01.1 - za znesek povečanja stroškov

Dt 90,03 Kt 68,02 - za znesek povečanja DDV

Dt 62,01 Kt 76.K - za znesek povečanja stroškov

Dt 90.09 Kt 99.01.1 - finančni rezultat popravka

V tem primeru se vse knjižbe oblikujejo ne glede na datum dokumenta popravka, temveč glede na datum dokumenta popravka prodaje, to je zadnje leto.

Pri knjiženju dokumenta “Popravek prodaje” z nastavljenim atributom “Računovodstvo za preteklo leto je zaključeno za popravek (poročilo je podpisano)” se vnosi v računovodstvo generirajo preko 91 kontov, na primer pri popravku prodaje v smeri povečanje dohodka:

Dt 62,01 Kt 91,01 - za znesek povečanja stroškov

Dt 91.02.1 Kt 68.02 - za znesek povečanja DDV

Knjižbe se generirajo po datumu dokumenta popravka prodaje. Analitika računa 91, to je postavka drugih prihodkov in odhodkov, je navedena v dokumentu na zavihku »Dodatno« poleg oznake »Lansko računovodstvo je zaključeno za popravek (poročilo podpisano).«

Tako lahko v računovodstvu samostojno urejamo, v katerem obdobju in preko katerega računa odražamo popravek prihodkov in odhodkov preteklega obdobja.

Davčno računovodstvo

Postopek za prilagoditev prihodkov in odhodkov za preteklo leto v davčnem računovodstvu ureja 54. člen Davčnega zakonika Ruske federacije:

Organizacije davkoplačevalcev izračunajo davčno osnovo ob koncu vsakega davčnega obdobja na podlagi podatkov iz računovodskih registrov in (ali) na podlagi drugih dokumentiranih podatkov o predmetih, ki so predmet obdavčitve ali so povezani z obdavčitvijo.

Če se v tekočem davčnem (poročevalskem) obdobju odkrijejo napake (izkrivljanja) pri izračunu davčne osnove, ki se nanašajo na prejšnja davčna (poročevalska) obdobja, se davčna osnova in znesek davka ponovno izračunata za obdobje, v katerem so bile te napake (izkrivljanja). narejeno.

(spremenjen z zveznim zakonom z dne 27. julija 2006 N 137-FZ)

Če obdobja napak (izkrivljanj) ni mogoče ugotoviti, se davčna osnova in znesek davka preračunata za davčno (poročevalsko) obdobje, v katerem so bile ugotovljene napake (izkrivljanja). Davčni zavezanec ima pravico do ponovnega izračuna davčne osnove in zneska davka za davčno (poročevalsko) obdobje, v katerem so bile ugotovljene napake (izkrivljanja), ki se nanašajo na pretekla davčna (poročevalska) obdobja, tudi v primerih, ko so napake (izkrivljanja) privedle do previsoko plačilo davka.

(odstavek, uveden z zveznim zakonom z dne 27. julija 2006 N 137-FZ, kakor je bil spremenjen z zveznim zakonom z dne 26. novembra 2008 N 224-FZ)

Neprikazovanje poslovnih transakcij v preteklem obdobju je torej napaka, ki je povzročila izkrivljanje podatkov za pretekla obdobja. Zato po prejemu dokazil (odstavek 1 člena 252 Davčnega zakonika Ruske federacije) in v skladu s čl. 54, 272 Davčnega zakonika Ruske federacije s sklepom predsedstva Vrhovnega arbitražnega sodišča Ruske federacije z dne 09.09.2008 št. 4894/08:

- če se znesek dohodka, ki se nanaša na prejšnje obdobje, poveča, se predloži posodobljena davčna napoved za obdobje, na katero se nanaša prilagoditev (2. odstavek, prvi odstavek, 54. člen Davčnega zakonika Ruske federacije).

- ko se znesek odhodkov v zvezi s preteklim obdobjem poveča, ima davčni zavezanec pravico do izbire (3. odstavek, 1. odstavek, 54. člen, 2. odstavek, 1. odstavek, 81. člen, 3. pododstavek, 7. odstavek, 272. člen davčnega zakonika Ruske federacije, sklepi Severno-zahodnega okrožja FAS z dne 05.06.2012 št. A44-3816/2011, z dne 31.01.2011 št. A56-10165/2010, okrožje Severni Kavkaz z dne 22.02.2012 A53-11894/2011, Moskovsko okrožje z dne 15.03.2013, št. A40-54227 /12-90-293, z dne 14.08.2013, št. A40-110013/12-20-566, deveto arbitražno sodišče v Pritožba z dne 26.03.2013 št. 09AP-6639/2013, pismo Ministrstva za finance Rusije z dne 23.01.2012 št. 03-03-06 /1/24 z dne 25.08.2011 št. 03 -03-10/82, Zvezna davčna služba Rusije z dne 03/11/2011 št. KE-4-3/3807): - predloži posodobljeno davčno napoved za obdobje, na katero se nanaša primarni računovodski dokument; - ali prilagodi davčno osnovo v tekočem davčnem obdobju (letu).

Hkrati ima davčni zavezanec pravico do popravka davčne osnove tekočega obdobja le, če ima po podatkih davčnega knjigovodstva dobiček v obdobju, na katerega se nanaša napaka. Če je po davčnih računovodskih podatkih prejeta izguba, potem ni dejstva o prekomernem plačilu davka, zato se predloži posodobljena davčna napoved (pisma Ministrstva za finance Rusije z dne 30. januarja 2012 št. 03-03 -06/1/40 z dne 05.10.2010 št. 03-03-06/1/627 z dne 08.11.2011 št. 03-03-06/1/476 z dne 15.03.2010 št. 03-02-07/1-105).

Pri izvajanju dokumenta »Popravek prodaje« (prilagoditev na povečanje vrednosti) z nedoločenim znakom »Računovodstvo za preteklo leto je zaključeno za popravek (poročilo je podpisano)«, se knjižbe na NU ustvarijo preko konta 90 z datum dokumenta, ki se popravlja, to je datum prejšnjega obdobja:

Pri knjiženju dokumenta »Popravek prodaje« (popravek na povečanje vrednosti) z vzpostavljenim znakom »Lansko računovodstvo je zaključeno za popravek (poročanje podpisano)« se v NU generirajo naslednji vnosi:

Datum dokumenta, ki se prilagaja:

Dt Kt 90.01.1 (NU) - za znesek povečanja stroškov

Dt 90,09 Kt 99,01 (NU) - finančni rezultat popravka

Datum tekočega obdobja, to je datum dokumenta popravka:

Dt Kt 91.01.7 (PR) - za znesek povečanja stroškov

Tako razvijalci 1C vodijo načelo, da računovodske prilagoditve za prejšnja obdobja v davčnem računovodstvu ne smejo vplivati (spremeniti) davčne osnove za davek od dobička tekočega obdobja. V primerih, ki jih določa zakon, lahko dokumenti tvorijo računovodska in davčna knjigovodska gibanja v obdobju, v katerem je sestavljen dokument, ki se prilagaja. V tem primeru bo morda treba ponovno preoblikovati bilanco stanja in ročno dodati dodaten dohodninski davek in kazni.

Popravek prejemkov je v marsičem podoben enakemu namenu Popravek prodaje (pogled). Dejansko se odraz dokumenta v računovodstvu razlikuje zaradi zakonskih zahtev.

Dokument ima tudi možnost izbire dveh vrst operacij:

Popravek v primarnih dokumentih

. Prilagoditev po dogovoru strank

Lahko popravimo:

Navzgor ali navzdol,

. dokumenti tekočega leta in prejšnjih let.

Na začetku članka je opis dela po korakih- zaporedje je podobno za vse situacije. V drugem delu članka si bomo podrobneje ogledali podrobnosti.

Prilagoditev prejemkov v 1s SCP in KA 1.1 navodila po korakih

Korak 1: Na podlagi izdelamo popravek prejemadokument Potrdilo o prejemu blaga in storitev, ki ga je treba popraviti. Naredimo potrebne spremembe in izvedemo. V drugem delu članka bo podrobno opisano, kako narediti popravke.

2. korak: Vnesite račun do hiperpovezava iz Prilagoditev prejemkov. Račun je treba evidentirati, da se popravek pravilno odraža v računovodstvu in poročanju v naslednjih korakih.

3. korak: Po kakršnih koli prilagoditvahtreba začeti obdelavoVodenje dokumentov po registrih za DDV.

To se običajno naredi ob koncu meseca. To je treba storiti pred ustvarjanjem vnosov v knjigo nakupov ali prodaje, saj prilagoditve prejemov ne izvajajo dejanskih transakcij.registri za DDV. Če obdelave ne začnete, se popravki ne bodo znašli v zahtevanih rubrikah prodajne ali nabavne knjige. Knjiženje dokumentov preko DDV registrov se zažene iz vmesnika Account Manager:

4. korak: Pri različnih operacijah se popravki prejemkov lahko upoštevajo v dodatnih listihnakupne ali prodajne knjige. Zato moramo v naslednjem koraku izdelati dokumenta Oblikovanje knjižb nabavne knjige in Oblikovanje knjižbe prodajne knjige. To je tudi obvezen postopek pri zaključku meseca.

Za ustvarjanje teh dokumentov je priročno uporabiti obdelavo Oblikovanje dokumentov o DDV:

Za začetek obdelave morate določiti nastavitev za generiranje DDV dokumentov. Pravzaprav ta nastavitev določa, ali naj bodo dokumenti ustvarjeni ročno ali po urniku. V njem lahko nastavite samodejni urnik. Toda zdaj tega ne bomo storili in začeli obdelavo ročno:

5. korak: Poglejmo, kako so se naše prilagoditve odražale v knjigah nakupov in prodaje.

Vse!

Zdaj pa si poglejmo podrobnosti možnosti:

1. Prilagoditev dohodka tekočega leta navzdol

Zmanjšati moramo prejem blaga in storitev, izdanih v prejšnjem četrtletju:

Poročilo o DDV je že oddano.

1.1. Popravek računa s popravkom v nabavni knjigi

Na podlagi Prevzema blaga in storitev bomo vnesli dokument Popravek prejemov. 1C ga ustvari s privzetim tipom operacije Popravek primarnih dokumentov. Znižajmo ceno vrstico za vrstico:

1C privzeto postavi zastavico Obnovi DDV v prodajno knjigo. slekel ga bom.

Dokument ustvari transakcije:

Izpolnite popravljene podatke o računu dobavitelja po hiperpovezava v nogi dokumenta.

Izvajamo regulativne postopke za DDV, določene v 3. in 4. koraku.

Knjiženje dokumentov v registre za DDV doda razveljavitev odbitka DDVknjiženje dokumenta Popravek prejem.

Pri Ustvarjanju nabavne knjige bomo ustvarili zapis:

Zdaj lahko pogledamo dobljene rezultate v Nakupni knjigi. Potrdite polje Ustvari dodatno. listov za prilagojeno obdobje.

V glavnem razdelku je nov vnos:

V Dodatnem listu popolna prilagoditev vnosa za prilagojeni račun:

1.2. Popravek prejemkov z obnovitvijo DDV v prodajni knjigi

Če izberemo vrsto transakcije dokumenta Popravek po dogovoru strank, bo DDV mogoče obnoviti v prodajni knjigi:

Tukaj morate določiti zastavo Obnovi DDV v prodajni knjigi. V tem primeru dobimo knjižbe dokumenta:

Po opravljenih rutinskih DDV operacijah prejmemo naslednje transakcije:

In obnovitev DDV v prodajni knjigi:

Popravek z vrsto posla Popravek po dogovoru strank navzdol se upošteva v glavnem delu poslovne knjige v obdobju popravka.

2. Popravek prihodkov tekočega leta navzgor

Vrsta operacije Popravek primarnih dokumentov daje podoben rezultat v primeru popravka prejemkov navzgor. Izstavljamo popravke in račune:

Prejemamo knjižbe dokumentov:

Po izvedbi rutinskih operacij DDV bodo transakcije izgledale takole:

Popravek s tipom operacije Popravek v primarnih dokumentih stornira zneske za osnovni dokument in ustvari nov vnos v obdobju, v katerem je popravek oblikovan.

Vrsta transakcije Odraža se samo prilagoditev po dogovoru strank dodatno obračunavanje razlike in se odraža v glavnem listu nabavne knjige v obdobju popravka. Zneski, prikazani v obdobjuosnovni dokumentniso prilagojeni.

Popravek z vrsto posla Popravek po dogovoru strank navzgor se upošteva v glavnem delu nabavne knjige v obdobju popravka.

Zgodi se, da je po nakupu ali prodaji izdelka potrebno prilagoditi pisni primarni dokument. Takšna dejanja lahko sproži dobavitelj ali kupec, če odkrije napako pri izvedbi prvotnih dobavnih dokumentov, ali pa mi sami, na primer, ko se ob prevzemu blaga ugotovijo morebitni primanjkljaji ali presežki blaga.

Dokumentov, ustvarjenih in objavljenih v določenem časovnem obdobju, v vseh primerih ni mogoče popraviti ali vsaj pravilno popraviti. Na primer, nemogoče je spremeniti dokumente v zaprtem obdobju: prilagoditev prejemkov prejšnjih let v 1C 8.3 lahko povzroči ponovno knjiženje številnih odvisnih dokumentov in posledično - izkrivljanje zneskov prihodkov, davkov , itd. Bolj pravilno je odražati to operacijo z uporabo ločenih dokumentov, ki so na voljo v sistemu 1C.

Dokument "Prilagoditev prejemkov" v 1C 8.3 pri nakupu blaga

Prilagoditve lahko opravite po nakupu zahtevanega izdelka prek istoimenskega dokumenta v »Nakupi«.

In tudi z uporabo gumba »Ustvari na podlagi« neposredno iz potrdila ali ročnega dodajanja na seznam dokumentov. V primeru, da se za spremembo izvedbe oblikuje nov dokument, mora biti v njem navedena dobavnica, katere podatke bomo prilagodili.

Če se na podlagi dobavnice vnese popravljalni dokument, se podatki o pripadajočem potrdilu izpolnijo avtomatsko in jih ne bo treba ročno vnašati. Potrebne dokumente lahko ustvarite »na podlagi«, ali pa iz samega potrdila o prejemu ali s seznama le-teh.

V tem primeru se na zavihku »Izdelki« količina in druge številke kopirajo v vrstico »Pred spremembo« iz prvotnega knjiženega dokumenta o prejemu, tako da ta vrstica ni na voljo za urejanje. Vrstica »Po spremembi« se samodejno zapolni s podobnimi vrednostmi, vendar je na voljo za vnos podatkov, ki so bili spremenjeni. Količino prejetega blaga lahko spremenite, zmanjšate ali povečate, kakor tudi prilagodite ceno, če se cena nepričakovano spremeni, na primer, ko je blago potovalo od dobavitelja ali pa je izdajatelj računa vnesel napačne podatke v računovodski sistem.

Ko spremenite dokumente, s katerimi formalizirate prejem, nastanejo tudi spremembe v medsebojnih obračunih z dobavitelji. Hkrati je pomembno, da ne pozabite spremeniti obračuna DDV.

Na primer, ko popravljate prejemke navzdol, morate potrditi zastavico »Obnovi DDV v prodajni knjigi«, da obnovite DDV, ki je bil prej upoštevan za odbitek. Po tem program ustvari ustrezen vnos v prodajno knjigo. To postane mogoče z izbiro vrste zahtevane operacije "Prilagoditev po dogovoru strank." V tem primeru stopnje DDV v »Blago« ni mogoče spreminjati.

V dokumentu lahko navedete tudi, ali je treba te spremembe odražati v vseh ustreznih računovodskih odsekih ali je treba izvesti samo spremembe v obračunu DDV. Knjižbe odražajo obnovitev DDV in beležijo podatke o popravkih nabavne vrednosti blaga.

Če je izbrana operacija “Popravek v primarnih dokumentih”, bodo popravki usmerjeni na napake v primarnih dokumentih. Tukaj so za prilagoditve na voljo vsi stolpci tabelarnega dela. Ustvarite lahko tudi popravek gibanja za DDV.

Na podlagi izbranih dokumentov popravka nabave lahko izdelate »Prejeti račun«. Podatki se vnašajo z gumbom “Ustvari na podlagi” iz samega dokumenta ali iz seznama dokumentov za nakup blaga.

Če se nabavno blago poveča, je potrebno pripraviti dokument »Izdelava vnosov nabavne knjige« in izpolniti zavihek »Odbitek DDV«.

Dokument "Prilagoditev prodaje" v 1C 8.3 pri nakupu blaga

Gumb »Ustvari na podlagi« omogoča ustvarjanje novega dokumenta iz implementacije ali ročno dodajanje prilagoditev na seznam dokumentov.

Pri izdelavi novega dokumenta, če je bil generiran preko “Dodaj iz seznama dokumentov popravkov,” se morate prepričati, da vsebuje prodajni dokument, katerega podatke bomo prilagodili.

Ko se podatki o prodaji spremenijo, se ne spremenijo le medsebojni obračuni s kupcem, temveč tudi prihodki in s tem finančni rezultat dejavnosti podjetja.

Prodajo morate prilagoditi navzdol v 1C: Računovodstvo na enak način kot prilagajanje prejemkov: izberite operacijo (to je lahko prilagoditev po dogovoru ali vnos potrebnih popravkov v primarnih dokumentih) in spremenite količino ali stroške blaga. prodajajo v ustreznih stolpcih v kontekstu vsake pozicije nomenklature.

Podobno izberemo način prikaza poslovanja - v vseh relevantnih rubrikah ali na enem DDV računu. Ko izberete »V vseh sklopih računovodstva«, popravek generira gibanja v računovodskih in davčnih knjigah ter gibanja v obračunih DDV.

Če izberete »Samo v obračunu DDV«, se gibanja generirajo samo po računovodskih registrih za DDV, v računovodstvu in računovodskih evidencah pa boste morali popravek prikazati ročno. Če izberete »Samo natisni obrazec«, se premiki ne ustvarijo.

Na podlagi tega lahko izstavite tudi korekcijski račun.

Pri kreiranju vnosov v knjigo nakupov gredo tja popravki računov za dokumente »Popravek prejemov in prodaje«.

Pri generiranju regulativnega poročila »Najava DDV«, ki ga lahko odprete in ustvarite v razdelku »Poročila«, se v samodejno izpolnjeno napoved vključijo popravki računov.

Tako ima program 1C precej prilagodljive in priročne mehanizme za odražanje različnih dejanj za prejem in prodajo izdelkov, katerih uporaba bo pomagala preprečiti računovodske napake ali dolgotrajne operacije ponovnega prenosa.

Tako ima program 1C precej prilagodljive in priročne mehanizme za odražanje različnih dejanj za prejem in prodajo izdelkov, katerih uporaba bo pomagala preprečiti računovodske napake ali dolgotrajne operacije ponovnega prenosa.

V nadaljevanju teme, ki smo jo začeli v številki 9 (september), stran 22 BUKH.1S za leto 2014 in posvečeno podpori primarnega računovodstva v 1C: Računovodstvo 8 (rev. 3.0), bomo govorili o postopku popravljanja in prilagajanja primarnih knjigovodskih listin. uporabo programa, kot tudi, kako odražati spremembe v računovodstvu prodajalca in kupca. V tem članku bomo govorili o popravljanju in prilagajanju primarnega dokumenta v "papirni različici". Celotno opisano zaporedje dejanj in vse risbe so narejene v vmesniku "Taxi" programa "1C: Računovodstvo 8". Pri pripravi članka so bili uporabljeni podatki iz »Poslovnega imenika«. 1C:Računovodstvo 8" razdelek "Računovodstvo in davčno računovodstvo" IS 1C:ITS.

Kdor nič ne dela, ne dela napak

Tudi če je dokumentni tok v organizaciji dobro vzpostavljen in avtomatiziran, vpliva razvpitega človeškega faktorja ni mogoče popolnoma izključiti, zato so napake pri sestavljanju dokumentov neizogibna realnost. To ni vedno krivda predstavnika prodajalnega podjetja, saj se lahko v času sestave primarnih dokumentov in računov spremenijo podatki o nasprotni stranki kupca.

Opomba! Davčna služba je razvila storitev za preverjanje podatkov o nasprotni stranki (TIN in KPP). S tem se izognemo napakam v računih, nabavnih in prodajnih knjigah ter fakturnih dnevnikih.

V "1C: Računovodstvo 8" (rev. 3.0) je bila uvedena možnost preverjanja TIN in KPP prek nove službe Zvezne davčne službe. Preverjanje se izvaja tako pri vnosu nove nasprotne stranke kot pri spreminjanju podatkov obstoječe. Več o storitvi preberite na spletni strani.

Torej, če ena ali druga stranka v transakciji ugotovi napako, mora prodajalec zagotoviti popravljene kopije dokumentov, kupec pa jih mora sprejeti in registrirati. V tem primeru se računovodski podatki prilagodijo za obe strani, če je na te podatke vplivala napaka.

Vse podrobnosti dokumenta, v katerem je prišlo do napake (vključno s ceno, količino in zneskom), so lahko predmet popravka, pri čemer popravek ne zahteva soglasja strank, stranka, ki je odkrila napako, drugo stranko preprosto obvesti, da transakcija.

Praviloma pride do napake tako na primarnem dokumentu (dobavnica, akt) kot na računu hkrati, čeprav v praksi lahko pride do situacij, ko je treba popraviti le enega od dokumentov: bodisi primarni dokument oz. račun.

Če je na računu napaka, prodajalec sestavi popravljen izvod računa, na katerem sta navedena številka in datum popravka. Postopek za sestavo spremenjenega računa je odobren v Dodatku št. 1 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137 »O obrazcih in pravilih za izpolnjevanje (vzdrževanje) dokumentov, ki se uporabljajo pri izračunih vrednosti dodani davek« (v nadaljevanju Sklep št. 1137).

Postopek za odpravo napak v primarnih dokumentih

Postopek popravljanja napak v primarnih dokumentih je določen v 7. delu 9. člena Zveznega zakona št. 402-FZ z dne 06.12.2011 (v nadaljnjem besedilu: zakon št. 402-FZ): „Popravki so dovoljeni v primarnem računovodskem dokumentu, razen če ni drugače določeno z zveznimi zakoni ali regulativnimi pravnimi akti državnih organov za računovodstvo. Popravek v primarni knjigovodski listini mora vsebovati datum popravka ter podpise oseb, ki so sestavile listino, v kateri je bil opravljen popravek, z navedbo njihovih priimkov in začetnic ali drugih podatkov, potrebnih za identifikacijo teh oseb.. Tehnična stran popravljanja primarnih računovodskih dokumentov ni urejena v 9. členu tega zakona, zato se v praksi lahko uporabljajo različne možnosti za popravke primarnih računovodskih dokumentov, ki niso v nasprotju z zakonom št. 402-FZ.

V skladu s priporočili fundacije "NRBU "Računovodski metodološki center"", določenimi v pojasnilu R-22/2013-KpT "Popravki primarnih dokumentov" z dne 20. septembra 2013, so najpogostejši načini popravkov primarnega računovodstva dokumenti so naslednji:

- popravke v izvirni primarni knjigovodski listini;

- izdaja nove popravne listine.

Način popravkov izvirne knjigovodske listine določa Pravilnik o dokumentih in dokumentnem prometu v računovodstvu, potrj. Ministrstvo za finance ZSSR 29.07.1983 št. 105 (v nadaljnjem besedilu Uredba št. 105). V skladu s členoma 4.2, 4.3 Uredbe št. 105 se napake v primarnih dokumentih (z izjemo gotovinskih in bančnih dokumentov) popravijo na naslednji način: nepravilno besedilo ali zneski so prečrtani, popravljeno besedilo ali zneski pa napisani nad prečrtanim ven. Prečrtanje se izvede z eno črto, da se popravek lahko prebere. Popravek napake mora biti označen z napisom "popravljeno" in potrjeno s podpisom oseb, ki so dokument podpisale. Naveden mora biti tudi datum popravka. Slabosti te metode vključujejo naslednje:

- v primeru velikega števila sprememb bo popravek z uporabo Uredbe št. 105 povzročil neberljivost dokumenta;

- Pri elektronskih dokumentih je sprememba neposredno na prvotno izdanem dokumentu nemogoča zaradi tehničnih značilnosti izvedbe elektronskih dokumentov.

Način izdaje novega (popravnega) dokumenta temelji na metodi popravkov po analogiji z odobrenim postopkom za pripravo popravljenih računov v skladu s 7. odstavkom Dodatka št. 1 k Resoluciji št. 1137, to je s pripravo nove popravljene kopije primarnega računovodskega dokumenta. .

Pri uporabi te metode je treba upoštevati minimalne zahteve 7. dela 9. člena zakona št. 402-FZ: sestavljeni novi dokument mora identificirati popravljeni dokument do datuma popravka in potrditi njegovo pristnost z podpise (s prepisom) oseb, ki so listino sestavile.

Izvedba popravljenih dokumentov za kupca s strani prodajalca

Program "1C: Računovodstvo 8" (rev. 3.0) podpira način popravkov z izdajo nove revidirane različice primarnega dokumenta. Za zagotovitev te metodologije se popravek odraža v dodatnih poljih primarnega dokumenta (tovorni list TORG-12, potrdilo o opravljeni storitvi): Popravek št. in od. V teh poljih sta navedena številka in datum popravka, podobno kot pri popravku računa.

Oblikovanje popravljenega primarnega dokumenta in odraz popravka v računovodstvu prodajalca bomo obravnavali na naslednjem primeru.

Primer 1

Prodajalec, JSC Modern Technologies, je 16. junija 2014 po odpremnih dokumentih prodal 130 izdelkov kupcu LLC Cafe Skazka. v skupnem znesku 16 874,00 RUB. (vključno z DDV 18%). Avgusta 2014 je kupec odkril napako v dobavnici in računu (napačna količina in cena blaga). Dne 22.8.2014 je prodajalec pripravil in izročil kupcu popravljene dokumente: dobavnico in račun.

Popravek prodajalca primarnega dokumenta v program se vnese na podlagi dokumenta Izvedbene prilagoditve z vrsto operacije . Popravljeni račun se odraža v ločenem dokumentu. Poleg tega program omogoča ponovni popravek primarnih dokumentov in računov.

Dokument Izvedbene prilagoditve Prodaja blaga in storitev, kjer je bila odkrita napaka. Če želite to narediti, morate pritisniti gumb Ustvarite na podlagi(bodisi iz obrazca dokumentov bodisi iz obrazca seznam dokumentov Prodaja blaga in storitev) in izberite ukaz s spustnega seznama Izvedbene prilagoditve. S tem ustvarite dokument z istim imenom Izvedbene prilagoditve, delno izpolnjeno na podlagi podatkov dokumenta Prodaja blaga in storitev.

Razmislimo o nadaljnjem postopku izpolnjevanja dokumenta (slika 1):

- na terenu Vrsta operacije morate izbrati operacijo Popravek v primarnih dokumentih;

- na poljih Popravek št. in od številke in datuma popravka je navedena;

- na terenu Odsev prilagoditve morate izbrati vrednost V vseh oddelkih računovodstva(v tem primeru se kot rezultat knjiženja dokumenta ustvarijo knjižbe za usklajevanje knjigovodskih podatkov in gibanj v evidencah DDV);

- v poljih tabelarnega dela v vrstici po spremembi je potrebno navesti prilagojene podatke o ceni in količini blaga.

riž. 1. Prilagoditev izvedbe - popravek v primarnih dokumentih

Če želite natisniti popravljen primarni dokument, morate pritisniti gumb Pečat in izberite želeno tiskovno formo. V našem primeru je ukaz izbran Tovorni list (TORG-12). Na tiskanem obrazcu popravljene dobavnice je navedena številka in datum originalne dobavnice, po kateri je bilo blago odpremljeno, ter številka in datum popravka (slika 2).

riž. 2. Popravljena dobavnica

Izvedbene prilagoditve

REVERS Debet 90.02.1 Dobro 41.01

Za stroške pomotoma odpisanih dvajset enot blaga;

Za izkupiček od prodaje dvajsetih enot blaga (samo po vrsti obračunavanja kvantitativno).

Znesek NU Dt in Znesek NU Kt NO).

V register akumulacije DDV od prodaje se hkrati vneseta dva vnosa, ki odražata obračun DDV v proračun:

- razveljavitev vnosa dodatnega lista za znesek napačne prodaje;

- evidentiranje dodatnega lista za znesek popravljene prodaje.

Za izdelavo popravljenega računa na podlagi dokumenta Izvedbene prilagoditve, morate pritisniti gumb Izstavite popravljen račun.

Po izpolnitvi dokumenta Račun izdan za prodajo, popravljen Dnevnik računov z znakom Popravek.

Značilnosti popravka UPD

O značilnostih uporabe univerzalne prenosne listine (UTD) si lahko preberete na spletni strani.

Razmislimo, kako popraviti univerzalni prenosni dokument, saj je postopek odprave napak v primarnih dokumentih in računih urejen z različnimi predpisi in se zelo razlikuje.

Težavnost popravkov UPD je tudi v tem, da lahko pride do napak tako pri indikatorjih, ki se hkrati nanašajo na račun in primarni dokument, kot pri indikatorjih, ki se nanašajo izključno na enega od teh dokumentov.

Popravljanje napak s strani prodajalca z izdajo novega popravljenega računa je polno negativnih posledic, zlasti za kupca: če je popravljeni račun izdan v davčnem obdobju, ki se razlikuje od obdobja, v katerem je bil izdan napačni račun, potem bo kupec mora napačen račun preklicati in davčnemu organu predložiti posodobljeno izjavo. Hkrati pa vsaka odkrita napaka ne pomeni obveznosti izdaje popravljenega računa.

Naj vas spomnimo, da v skladu z 2. odstavkom 169. člena Davčnega zakonika Ruske federacije napake v računih (popravki računov), ki davčnim organom ne preprečujejo, da bi jih ugotovili med davčno revizijo, niso razlog za zavrnitev sprejema za odbitek zneskov davka:

- prodajalec;

- kupec blaga (dela, storitev), lastninske pravice;

- ime blaga (dela, storitev), lastninske pravice;

- njihovi stroški;

- Davčna stopnja;

- znesek davka, ki se zaračuna kupcu.

Na podlagi tega pravila lahko sklepamo, da so napake v računih, ki ne posegajo v pravico do odbitka DDV (imenovali jih bomo »nepreventivne napake«), na primer napake v podatkih pošiljatelja in prejemnika, pri podatke o plačilnem dokumentu, podatke o državi porekla blaga in številko carinske deklaracije.

Če se odkrijejo takšne "nepreventivne napake", se nove kopije računov ne sestavijo (7. člen Oddelka II Dodatka 1 Resolucije št. 1137).

Ločen dodatek št. 7 k pismu Zvezne davčne službe Rusije z dne 17. oktobra 2014 št. MMV-20-15/86@ »O prilagajanju univerzalnega prenosnega dokumenta« je namenjen popravkom UPD v zvezi z odkrivanje napak.

Po pojasnilih davčne uprave je postopek odprave ugotovljenih napak v UTD odvisen od dodeljenega statusa UTD in od kvalifikacije storjene napake.

Naj vas spomnimo, da je status UPD servisni atribut, ki je informativne narave in ima lahko vrednost "1" ali "2". Če je v polju Status podana vrednost »1«, se dokument hkrati uporablja kot račun in primarni dokument; če je vrednost statusa »2«, se UPD uporablja samo kot primarni računovodski dokument.

- popravki so narejeni na UPD s statusom "1";

- napake so bile storjene v kazalnikih, ki se nanašajo hkrati na primarni dokument in račun;

- v tem primeru se napake v delu računa uvrščajo med »moteče napake«.

V vseh drugih primerih je treba novi UPD prevesti s statusom »2«.

Če pride do napak v indikatorjih, ki se nanašajo samo na primarni dokument, lahko sestavite nov UPD s statusom "2" ali popravite podatke neposredno v UPD z uporabo Uredbe št. 105 (prečrtanje in popravek).

V primeru, ko je treba popraviti dejstvo napačnega priznanja transakcije:

- oproščen davka v skladu s členom 149 Davčnega zakonika Ruske federacije;

- napačna določitev kraja prodaje blaga (del, storitev, lastninskih pravic) v skladu s členoma 147, 148 Davčnega zakonika Ruske federacije

Če želite spremeniti podatke o stroških pošiljanja, lahko ustvarite nov UPD s statusom "2" ali popravite podatke neposredno v UPD. V tem primeru morate izdati poseben račun.

Če prodajalec pod pogoji primera 1 v svojem dokumentnem toku uporablja UPD, potem se v skladu s priporočili Zvezne davčne službe napaka v količini in ceni blaga popravi s pripravo novega UPD s statusom "1". V "1C: Računovodstvo 8" je ta možnost zagotovljena samodejno, če po shranjevanju dokumenta Izvedbene prilagoditve z gumbom Pečat klicni ukaz Univerzalni prenosni dokument (UDD).

Primer 2

24. julija 2014 je prodajalec ZAO Modern Technologies prodal blago kupcu LLC Cafe Skazka v skupni vrednosti 35.400,00 RUB. (vključno z DDV 18%). Oktobra 2014 je prodajalec odkril napako v prodajnem dokumentu in v izdanem UPD - napačno navedena številka pogodbe. Dne 22.10.2014 je prodajalec sestavil in izročil kupcu popravljeni UPD.

Za odpravo napake v medsebojnih obračunih s kupcem, nastale zaradi navedbe napačnega dogovora v prodajnem dokumentu, lahko uporabite dokument Prilagoditev dolga.

Za popravek primarnega dokumenta, vključno s tistimi, ki so sestavljeni v obrazcu UPD, je treba uporabiti dokument Izvedbene prilagoditve z vrsto operacije Popravek v primarnih dokumentih. Ker številka pogodbe ni pokazatelj podatkov o računu, mora biti UTD izdan s statusom »2«.

Če pri izpolnjevanju dokumenta Izvedbene prilagoditve na terenu Odsev prilagoditve izberite vrednost Samo v tiskani obliki(Sl. 3), potem kot rezultat knjiženja dokumenta ne bodo ustvarjeni vnosi za popravek knjigovodskih podatkov in premik skozi registre DDV, v tiskani obliki UPD pa bo samodejno ustvarjen status "2".

riž. 3. Popravek izvedbe - popravek v tiskani obliki

Številko pogodbe lahko popravite ročno neposredno v tiskanem obrazcu v načinu urejanja (slika 4).

riž. 4. UPD - popravek v tiskani obliki dokumenta

JE 1C: SVOJ Za več informacij o uporabi UTD in postopku popravkov UTD glejte priročnik »Univerzalni prenosni dokument (UDD)«.

Ni napak: pogoji posla so se preprosto spremenili

Gospodarski subjekti lahko v okviru svoje gospodarske dejavnosti revidirajo in spremenijo pogoje že opravljenih transakcij, zaradi česar se prilagodijo stroški predhodno odpremljenega blaga (opravljena dela, opravljene storitve, prenesene lastninske pravice), določeni v pogodbi. Cena se lahko spremeni zaradi sprememb:

- cene odpremljenega blaga, opravljenega dela, opravljenih storitev (na primer pri zagotavljanju retro popustov);

- količino poslanih dragocenosti (na primer, če dejanska količina dostavljenega blaga ne ustreza prvotni količini, navedeni v odpremnih dokumentih); hkrati cene in količine odpremljenega blaga, opravljenega dela, opravljenih storitev.

Za razliko od situacije z odkrito napako se prilagoditev stroškov izvede po dogovoru strank. V tem primeru se sestavi dodaten sporazum k pogodbi (če možnost prilagoditve pogojev ni vnaprej določena v pogodbi), obvestilo o spremembi cene, protokol o dogovoru o ceni ali drug podoben dokument, ki registrira novo dejstvo gospodarsko življenje, vendar se primarne knjigovodske listine (računi ali akti) za odpremljeno blago (dela, storitve, pravice) ne spremenijo.

Prodajalec izda popravek računa, ki je samostojen dokument. Za račun za prilagoditev je določen obrazec, odobren v Dodatku št. 2 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137.

Priprava prilagoditvenih dokumentov za kupca s strani prodajalca

Odraz popravkov prodaje v računovodstvu prodajalca in možnost generiranja novega primarnega dokumenta v programu bomo obravnavali na naslednjem primeru.Primer 3

13. decembra 2014 je prodajalec ZAO Modern Technologies kupcu zagotovil svetovalne storitve o uporabi programske opreme v skupni vrednosti 70.000,00 RUB. (vključno z DDV 18%). Ker je kupec izpolnil načrt nabave programske opreme, je prejel popust na svetovalne storitve v višini 5000 rubljev. (z DDV 18%), o čemer je bil dne 21.12.2014 podpisan dogovor o spremembi cen. Istega dne je prodajalec kupcu izdal in izročil popravni račun.

Izdaja poravnalnega dokumenta s strani prodajalca v program se vnese na podlagi dokumenta Izvedbene prilagoditve z vrsto operacije . Račun za prilagoditev se odraža v ločenem dokumentu. Poleg tega program ponuja možnost ponovne prilagoditve primarnih dokumentov in računov.

Dokument Izvedbene prilagoditve se lahko vnese na podlagi dokumenta Prodaja blaga in storitev, ki se lahko spremeni, se bo tabelarični del dokumenta pred prilagoditvijo dopolnil s podatki o vsebini in stroških storitev.

- v polju Vrsta operacije morate izbrati vrednost Popravek po dogovoru strank;

- v poljih Številka in od navedite številko in datum popravka;

- v polju Odražaj popravek izberemo vrednost V vseh računovodskih rubrikah;

- v poljih tabelarnega dela v vrstici po spremembi morate navesti prilagojene podatke o ceni opravljenih storitev.

riž. 5. Prilagoditev izvedbe po dogovoru strank

riž. 6. Dogovor o spremembi cene

Za generiranje ločenega primarnega dokumenta, ki določa novo ceno opravljenih storitev, lahko uporabite natisnjen obrazec Pogodba o spremembi stroškov, ki ga program ponudi v okviru ukazov, ki jih prikličete z gumbom Natisni. Tiskana oblika pogodbe navaja številko in datum prilagoditve ter številko in datum začetnega dejanja opravljanja storitev (slika 6).

Kot rezultat dokumenta Izvedbene prilagoditve Ustvarijo se naslednji računovodski vpisi:

REVERS Debet 62.01 Dobro 90.01.1

Za višino znižanja stroškov prodaje;

REVERS Debet 90,03 Dobro 19.09

Za znesek DDV od zmanjšanja prodajne vrednosti.

Za namene davčnega računovodstva za davek od dohodkov pravnih oseb so ustrezni zneski evidentirani tudi v virih Znesek NU Dt in Znesek NU Kt za tiste račune, kjer je podprto davčno računovodstvo (računi z atributom NO).

V akumulacijski register DDV predstavljen, ki odraža podatke o zneskih DDV, ki so jih predložili dobavitelji in izvajalci, se vnese zapis z vrsto gibanja Prihajam in dogodek DDV zahtevan za odbitek za znesek znižanja prodajne cene.

Izdelati popravek računa na podlagi dokumenta Izvedbene prilagoditve, morate pritisniti gumb Izstavite popravek računa.

Po izpolnitvi dokumenta bo opravljen vpis v informacijski register Dnevnik računov z znakom Prilagoditev.

JE 1C: SVOJ Navodila po korakih o tem, kako prodajalec pripravi popravljen in prilagojen račun in ga prikaže v knjigi nakupov in prodajni knjigi, si oglejte referenčno knjigo v razdelku »Računovodstvo in davčno računovodstvo« - »Popravek in prilagoditev prodaje«.

Prodajalec lahko vnese dokument Izvedbene prilagoditve tudi na podlagi dokumentov: Zakon o opravljanju proizvodnih storitev, Poročilo komisionarja (naročitelja) o prodaji, Izvedbene prilagoditve.

Če želite registrirati popravke v dokumentih, ki jih je kupec prejel od prodajalca, morate uporabiti dokument Prilagoditev prejemkov(z vrstami operacij Popravek v primarnih dokumentih oz Prilagoditev po dogovoru strank). Dokument Prilagoditev prejemkov se lahko prijavi na podlagi naslednjih dokumentov:

- Prejem blaga in storitev;

- Prejem dodatnih stroški;

- Prilagoditev prejema.

JE 1C: SVOJ Navodila po korakih za registracijo popravljenega in prilagojenega računa s strani kupca in njegovo odražanje v knjigi nakupov in prodajni knjigi najdete v referenčni knjigi "Računovodstvo davka na dodano vrednost" v razdelku "Računovodstvo in davčno računovodstvo" - " Popravek in prilagoditev prejemkov«.

Dokument univerzalne prilagoditve

Podrobno smo pisali o pravni podlagi za uporabo univerzalnega poravnalnega dokumenta (UCD), o značilnostih njegovega izpolnjevanja, pa tudi o oblikovanju UCD v "1C: Računovodstvo 8" (rev. 3.0) v številka 12 (december), stran 5 “1C” za 2014.

Oglejmo si primer ustvarjanja univerzalnega prilagoditvenega dokumenta v programu.

Primer

Spremenimo pogoje primera 3. V skladu s pogodbo, sklenjeno s kupcem, prodajalec, JSC Modern Technologies, prodaja programsko opremo in nudi svetovalne storitve o uporabi navedene programske opreme. Pogodba predvideva popust na svetovalne storitve, če kupec izpolni načrt nabave. 13. decembra 2014 je prodajalec kupcu zagotovil svetovalne storitve o uporabi programske opreme v skupni vrednosti 70.000,00 rubljev. (vključno z DDV 18%) in izdal UTD. Ker je kupec 21. decembra izpolnil načrt nabave programske opreme, je prejel popust na svetovalne storitve v višini 5000 rubljev. (vključno z DDV 18%) in UCD je bil izdan na isti datum.

Obrazec za tiskanje UKD se prikliče z gumbom Pečat iz obrazca dokumenta Prilagoditev izvedbe (Prilagoditev po dogovoru strank) ali iz obrazca dokumenta Izdan popravek računa.

UKD bo samodejno generiran s statusom »1«, saj se dokument hkrati uporablja kot primarni knjigovodski dokument (obvestilo o spremembi vrednosti) in kot popravek računa.

Ker je bila možnost zagotavljanja popusta kupcu vnaprej dogovorjena s pogodbo in dodatno soglasje kupca ni potrebno, morate v tiskani obliki UKD v načinu urejanja preurediti položaj in prepis podpisa vodje iz vrstice - Predlagam spremembo stroškov na linijo - Obveščam vas o spremembi cen. Poleg tega lahko vnesete dodatne podatke o tej transakciji v vrstico - Druge informacije(slika 7).

riž. 7. UCD (obvestilo o spremembi cene)

JE 1C: SVOJ Za več informacij o uporabi UCD glejte referenčno knjigo "Univerzalni prilagoditveni dokument (UCD)" v razdelku "Računovodstvo in davčno računovodstvo".