В отечественной банковской терминологии существует два понятия, характеризующих стоимость предоставляемой Центробанком ликвидности: ставка рефинансирования и ключевая процентная ставка . Несмотря на то, что эти понятия близки друг другу по смыслу, их значения не являются тождественными и имеют ряд принципиальных отличий. Итак, давайте разберемся, в чем именно их сходство, а в чем различие.

Законом «О Центральном банке Российской Федерации (Банке России)» №86-ФЗ определены основные инструменты денежно-кредитной политики страны, в числе которых и установление процентных ставок по операциям ЦБ РФ, и проведение рефинансирования (кредитования) банков, и осуществление операций на открытом рынке, и ряд других. На заседании Совета директоров Банка России устанавливается официальная ставка процента по предоставлению кредитным организациям ресурсов, на основе которой уже формируется шкала процентных ставок по операциям ЦБ. Исходя из ориентации денежно-кредитной политики в использовании тех или иных ее инструментов, основная ставка банковского процента может иметь разное название: ставка рефинансирования, учетная ставка, ключевая ставка.

Ставка рефинансирования: определение и применение

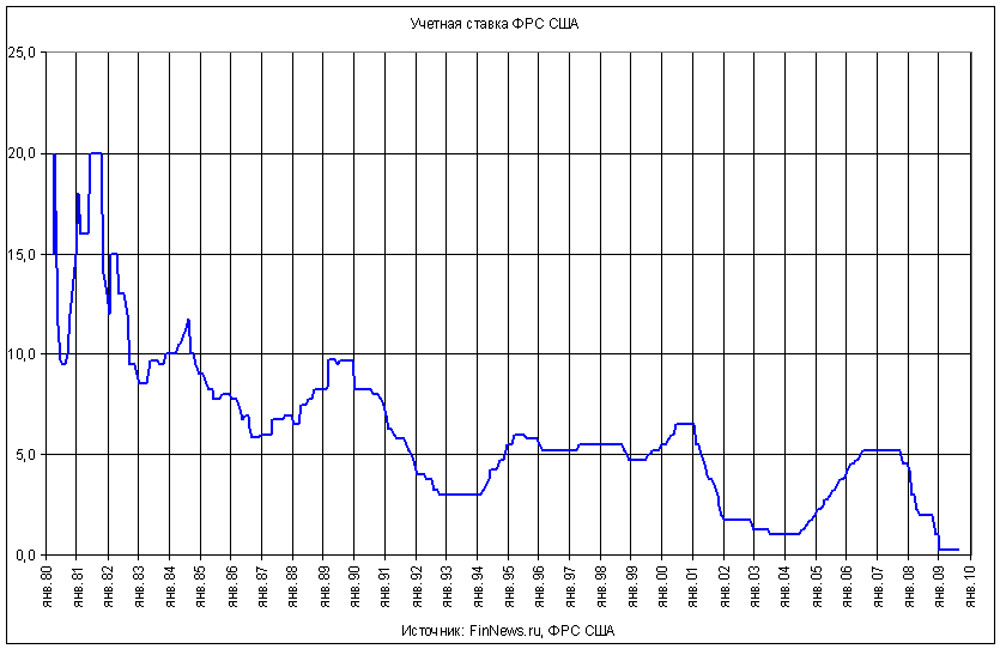

Впервые как инструмент регулирования политики Центробанка ставка рефинансирования была установлена Телеграммой ЦБР от 29.12.91 № 216-91 и вводилась в действие с 1 января 1992 года. Ею была определена стоимость кредитов Банка России для всех коммерческих банков страны. С тех пор ставка рефинансирования стала отражать уровень платы за кредитные ресурсы, предоставленные ЦБ РФ другим банкам, иными словами характеризовать ссудные операции ЦБ или операции рефинансирования.

Рефинансирование банковского сектора может осуществляться посредством предоставления внутридневных кредитов, кредитов «овернайт», ломбардных кредитов, а также кредитов, обеспеченных золотом или нерыночными активами ЦБ. С 2003 после опубликования Телеграммы ЦБР №1296-У г. ставка рефинансирования стала определять верхнюю границу процентных ставок по активным операциям (операциям предоставления ликвидности) ЦБ на денежном рынке, т. к. к ее уровню были приведены ставки по однодневным кредитам (кредитам «овернайт»).

Таким образом, ставка рефинансирования - это выраженный в годовом отношении процентный показатель, характеризующий платность предоставленных Центробанком кредитных ресурсов (рефинансирования). Определяя то или иное ее значение, ЦБ влиял на уровень процентных ставок по межбанковским операциям, а также по банковским депозитным вкладам и кредитам.

Однако помимо основной функции экономического регулирования, ставка рефинансирования также выполняет дополнительные функции. В частности, применяется в расчетах по налогам и сборам, используется по условиям договоров для расчета штрафных санкций, для начисления пеней и неустоек по налогам, штрафам, постановлениям судов и прочим платежам. До 13.09.2013 г. ставка рефинансирования имела определяющее значение для обозначения вектора экономического развития страны. Однако с внедрением в сентябре 2013 г. Советом директоров Банка России ключевой процентной ставки (Информация Банка России от 13.09.2013 г.) (ссылка: http://www.cbr.ru/press/pr.aspx?file=130913_1350427l.htm) , учетная ставка возымела второстепенное значение, исполняя лишь свои дополнительные функции (например, фискальную).

Фискальный смысл ставки рефинансирования

Налоговый кодекс содержит многочисленные ссылки на применение в расчетах ставки рефинансирования Центрального Банка. Т.е. в соответствии с нормами Налогового Кодекса, она используется для расчета подлежащих уплате налогов, а также штрафов и пени по ним. В этом проявляется ее фискальный смысл. Чаще всего ставка рефинансирования используется для определения:

· облагаемой базы по доходам, полученным в виде материальной выгоды от экономии на процентах по займам (ст. 212 НК РФ).

· облагаемого НДФЛ дохода по банковским вкладам (ст. 214.2 НК РФ, п. 27 ст. 217 НК РФ);

· доходов и обоснованных расходов в целях исчисления налога на прибыль организаций. В частности, для исчисления процентных расходов по долговым обязательствам и интервала их допустимых значений (ст. 269 НК РФ). Однако изменения, внесенные в ст. 269 НК РФ Федеральным законом от 8.03.15 г., установили в отдельных случаях и применение для расчета интервала ключевой ставки Банка России;

· пени за просрочку уплаты налогов (части 1 и 2 НК РФ).

Ключевая ставка банковского процента

Ключевая ставка – это ставка процента по предоставлению и изъятию Центробанком ликвидности на аукционной основе сроком до семи дней. Была введена в действие 13 сентября 2013 г. с целью совершенствования методов регулирования денежно-кредитной политики ЦБ РФ, и с тех пор используется в качестве ее основного инструмента (Информация ЦБ «О системе процентных инструментов денежно-кредитной политики» от 13.09.2013 г.). Механизм использования ключевой ставки предполагает воздействие Банка России на операции короткого срока действия (от 1 до 7 дней).

Согласно Информации ЦБ РФ от 13.09.13 г. по ключевой ставке Центробанк предоставляет банкам ликвидность на основе аукционов РЕПО сроком на одну неделю – сделкам купли-продажи ценных бумаг. Вместе с определением ключевой ставки Банк России вводит и понятие коридора процентных ставок, ширина которого составляет два процентных пункта. Верхнюю и нижнюю границы процентного коридора составляют операции по фиксированным процентным ставкам по предоставлению и изъятию ликвидности соответственно. Ключевая ставка определяет середину коридора. Кроме того, к ключевой ставке привязаны и плавающие ставки заимствования. Повышая или понижая ключевую ставку, Центробанк оказывает влияние на уровень процентных ставок денежного рынка, и, следовательно, на уровень банковской ликвидности, объем денежной массы в экономике, на уровень инфляции и темпы экономического роста.

Отличия ставки рефинансирования от ключевой процентной ставки

Таким образом, и ставка рефинансирования и ключевая процентная ставка – это основные инструменты денежно-кредитной политики Банка России, применяемые в разные периоды времени, и определенным образом описывающие стоимость предоставляемой банкам ликвидности. Отличительные черты этих двух понятий представлены ниже:

|

Ставка рефинансирования |

Ключевая процентная ставка |

|

|

Период использования Центробанком в качестве основного инструмента денежно-кредитной политики | ||

|

Что означает |

Предельную (верхнюю) ставку по операциям Банка России |

Середину коридора процентных ставок Банка России |

|

Отражает стоимость каких операций ЦБ |

Кредиты «Овернайт» |

Аукционы РЕПО сроком 1 неделя |

|

Дополнительные функции |

Применяется для расчета пеней, штрафов и неустоек, для расчетов по налогам |

Применяется для расчета интервала предельных значений процентов по долговым обязательствам (ст. 296 НК РФ) |

В последнее время, из-за развивающегося мирового финансового кризиса, становится все больше людей, интересующихся экономикой, ее показателями, терминами и понятиями. В связи с этим возникает множество вопросов, среди которых одно из лидирующих мест занимает разница между ставкой рефинансирования и ключевой ставкой. Для начала дадим расшифровку этих понятий.

Ключевая ставка – это показатель, определяющий величину процента Центробанка по краткосрочным недельным кредитам, предоставляемым банкам. Также эта величина является определяющей для депозитов, которые ЦБ принимает от банковских учреждений. Этот показатель является основным регулятором уровня инфляции и инвестиционной привлекательности.

Ставка рефинансирования – это годовая процентная ставка по кредитам, занятым кредитными организациями у Центрального банка России. На сегодня роль этот финансово-экономического показателя второстепенна, он используется для расчетов штрафов и пеней.

Влияние изменения кредитной ставки Центробанка России

До 2013 года в российской экономике не существовало такого понятия, как учетная ключевая ставка. Вместо нее ключевую роль играла ставка рефинансирования, которая была впервые введена в 1992 году.

13 сентября 2013 года с целью контроля за уровнем инфляции и увеличения инвестиционной привлекательности Центробанк вводит параллельно ключевую ставку и определяет ее размер 5,5%. До декабря 2014 статистика зафиксировала рост этого показателя, после чего началось постепенное снижение, и на данный момент ее размер составляет 11%.

Влияние ключевой ставки на экономику заключается в следующем. Она формирует размер банковских кредитов, которые выдаются физическим и юридическим лицам. Помимо этого с ее помощью корректируется инфляция, а также определяется объем привлеченных коммерческими банками ресурсов.

Для снижения инфляции Центробанк использует увеличение размера ключевой ставки. Понять механизм влияния можно так.

Следствием повышения является изменение в сторону увеличения ставки по депозитам и кредитам, включая ипотечные, которые предоставляются банками. Естественно, покупательская способность падает, прессинг рубля уменьшается, и динамика инфляции замедляется.

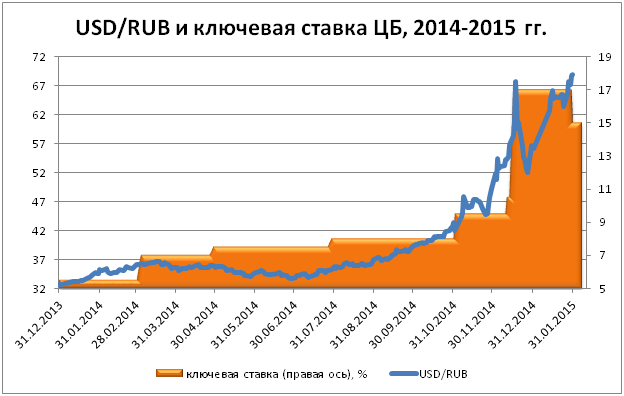

Это один из вариантов применения увеличенной ключевой ставки. Другой можно было наблюдать в конце 2014 года. Тогда ЦБ принял решение о поднятии ее значения на 70% с 10,5 до 17%. Этот ход существенно ограничил доступ к краткосрочному кредитованию для коммерческих банков. Результатом этого стало снижение количества и объемов спекуляций на валютном рынке, которые и инфляции, вследствие отсутствия заёмной рублевой массы.

Если экономика страны находится в состоянии стагнации, производство и деловая активность снижается и из-за этого начинается дефляция, принимается решение об уменьшении размеров ставки. Это снижает стоимость банковского кредита, что, в свою очередь, стимулирует кредитование в реальный сектор экономики.

Отличия ставки рефинансирования и ключевой ставки

Какова же роль ставки рефинансирования?

На сегодняшний день ее практическая роль сводится к следующему:

1. Определяет необходимость налогообложения по вкладам в рублях и иностранной валюте, если их процентная ставка превышает ставку рефинансирования на 5% (в случае вкладов в иностранной валюте – на 9%)

2. Расчет ежедневной пени, начисляемой на несвоевременную уплату налоговых сборов. Она вычисляется как 1/300 часть от ставки рефинансирования.

3. Если в договоре займа не был указан размер начисляемых процентов, они определяются по уровню ставки рефинансирования на день заключения договора.

4. Расчет размеров штрафных санкций, накладываемых на работодателя за каждый день просрочки в выплате заработной платы, отпускных, больничных и других начислений сотрудникам. Она равна также 1/300 части.

До 2013 года она играла ключевую роль в проведении денежно-кредитной политики.

Историческим примером ее работы может служить 1998 год. Центральный банк России использовал размер ставки рефинансирования с целью коррекции финансового сектора российской экономики.

Начиная с мая месяца и вплоть до кризиса, который охватил экономику России в августе месяце, ставка рефинансирования поднималась несколько раз. Этим способом Центробанк стимулировал приобретение новых государственных ценных бумаг, демонстрируя высокий уровень их прибыльности. Однако разразившийся кризис показал неэффективность таких действий, поэтому было принято решение пересмотреть денежную политику, смягчить ее и снизить размер ставки.

Разница между уровнем ключевой ставки и ставки рефинансирования ЦБ России

До осени 2014 года, когда произошел существенный скачок в размере ключевой ставки, значения обеих этих показателей значительно не отличались друг от друга. Но обвал нефти на мировых рынках и последовавшее падение российской валюты вынудили поднять учетную ставку, значительно увеличив ее разрыв со ставкой рефинансирования, значение которой на сегодняшний день составляет 8,8%.

Итогом этого стала противоречивая ситуация. Сравнительно маленький размер ставки рефинансирования привел к невыгодности выполнения заемщиками своих обязательств по обслуживанию долга. Пеня, накладываемая за просрочку, оказалась значительно ниже, чем ставка по перекредитованию задолженности. То есть кредиторам стало выгоднее накапливать пеню, чем взять новый кредит для погашения текущих обязательств.

Исправить такое положение способно увеличение ставки рефинансирования до уровня ключевой ставки. Это увеличит размер начисляемой пени до уровня процентов по кредитам, что должно стимулировать заемщиков выплачивать, а не накапливать задолженность.

Но это увеличение запланировано лишь на 2016 год. Поэтому нынешняя политика. Проводимая Центробанком, наталкивает на вывод, что в данный момент проблема растущей просроченной задолженности стоит ниже возможности управлять инфляцией в стране.

Экономический рост большинства стран мира зависит от того, насколько грамотно проводится политика Центрального банка. Один из главных инструментов, задействованных ЦБ разных стран - это ключевая ставка.

Российский Центробанк не стал исключением. Но в практику своей работы он ввел этот термин сравнительно недавно, заменяя его в течение многих лет словосочетанием "ставка рефинансирования". Ключевая ставка становится одним из главных регуляторов экономики страны, превращается в предмет дискуссий между рынка. Есть эксперты, которые видят в ней инструмент, который, как в развитых странах, определяет основные векторы макроэкономического регулирования, позволяет расставлять приоритеты в управлении экономикой государства. Так ли это? Настолько ли велика предписываемая экспертами роль ключевой ставки Центробанка? Быть может, это и вовсе бесполезная цифра, применяемая властями только лишь для обоснования своих действий?

Ключевая ставка ЦБ - что это?

Ключевые ставки - значения, которые главные финансовые учреждения (чаще всего государственные центробанки) стран определяют для выдаваемых частным банкам кредитов (депозитов). Они имеют определенный срок действия. Данный финансовый инструмент позволяет оказывать непосредственное влияние на инфляцию, а также на торги национальной валюты.

Если, к примеру, ключевая ставка ЦБ РФ повышается, то вслед за этим, как считают некоторые экономисты, может произойти подорожание рубля по отношению к доллару и евро, сопровождающееся снижением уровня инфляции.

Отличия от ставки рефинансирования

Осенью 2013 года многие аналитики отметили новшество в политике Центрального банка России: ставка рефинансирования перестала быть главным индикатором стратегии этого финансового учреждения. ЦБ определил, что важнейший показатель для экономики - так называемая ключевая ставка. Согласно ей, Центробанк предоставляет ликвидность на недельный срок. Ставка рефинансирования и ключевая ставка - не одно и то же, однако первая не отменена ЦБ полностью - она продолжить задействоваться до 2016 года.

К тому моменту ее значение выровняется с показателем для второй. Аналитики некоторых банков считают, что подобная политика Центробанка вполне закономерна: недельные аукционы репо - самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

Правило Тейлора в экономике России

Ключевые ставки составляют комплексную модель экономических индикаторов, работающую по так называемому правилу Тейлора. На него ориентируется большинство ЦБ зарубежных стран, формируя процентные ставки. В формуле Тейлора есть три основных показателя: инфляция, рост экономики и как таковые ставки. Достаточно легко вычислить оптимальное значение каждого из них, зная два оставшихся. Например, для осени 2013 года справедливым было бы значение ключевой ставки в 5,6-6,3%, исходя из показателей ВВП и уровня Получается, что российские банкиры приближаются к западным стандартам понимания законов экономики.

Ставки в Европе

Ключевые ставки, как отмечено выше, применяются в большинстве банковских систем мира, в том числе и в странах Европы. Текущее их значение намного ниже, чем в России - сейчас ЕЦБ оперирует значениями менее 1%. Регулирование со стороны европейского Центробанка призвано улучшить текущее состояние экономики государств этой части света. ЕЦБ призван принимать решения о помощи кредитно-финансовым организациям Европы и ЕС в частности.

Эксперты отмечают, что в некоторых случаях возможно утверждение отрицательных ставок - это может положительно сказаться на кредитовании. Банки, получив доступ к дешевым займам, смогут, в свою очередь, облегчить получение денег со стороны национальных заемщиков - граждан, организаций, что в конечном итоге поможет снизить безработицу и стимулировать экономический рост. В числе негативных последствий введения отрицательных ставок отмечается следующее: есть вероятность, что реальная доходность граждан может снизиться.

Ключевая ставка в России

Ключевая ставка ЦБ РФ, так же как и в Европе, - один из инструментов влияния на национальную экономику. Практика банковского регулирования в России знает случаи, когда ее значение повышалось сразу на несколько десятых пункта. К примеру, в конце апреля 2014 года советом директоров ЦБ РФ было принято решение увеличить ключевую ставку с 7% до 7,5%. Этот шаг Центробанк мотивировал тем, что изменились ожидания по инфляции. Если несколькими месяцами ранее целевой ее уровень был порядка 5% к концу 2014 года, то на момент корректировки ключевой ставки ожидания ЦБ стали несколько более пессимистичными.

Факторов изменения своих прогнозов Центробанк назвал несколько: динамика курса рубля, а также неблагоприятные условия на внешнеторговой арене для некоторых групп товаров. Аналитики отмечают, что Центробанк практикует так называемое льготное рефинансирование, когда кредиты выдаются кредитно-финансовым учреждения по ставке ниже, чем ключевая процентная ставка ЦБ РФ.

Аргументы за снижение ключевой ставки

Мнения в экспертной среде относительно политики Центробанка России в отношении ключевых ставок разделяются. Есть сторонники тезиса о необходимости понижения значений этого регулятивного финансового инструмента. Их основная аргументация строится на том, что риски замедления роста экономики страны гораздо выше тех, что связаны с инфляцией. Поэтому, когда ключевая ставка Банка России повышается, это может негативно сказаться на динамике ВВП. Тем более, что для уменьшения ее значения есть, полагают эксперты, значимые условия. Прежде всего, говорят аналитики, инфляция если и превысит ожидаемые значения, то не намного - можно ожидать, что к концу года она составит 6-6,5%. Это в исторической ретроспективе совершенно нормальные для экономики России цифры. Некоторые игроки политической арены предлагают подойти к взаимодействию между властью и Центробанком радикально: через особого рода законопроекты. Недавно такой проект был внесен в Госдуму, и согласно ему выдвигается предписание в адрес ЦБ: ключевая ставка не может иметь значение выше 1%. По мнению инициаторов этого законопроекта, текущие значения не позволяют организациям брать доступные кредиты, как это происходит во многих развитых странах.

Аргументы за повышение ключевой ставки

Есть в экспертной среде представители противоположной точки зрения - они считают, что ключевая должна повышаться. По их мнению, не стоит ожидать положительного эффекта от доступности кредитов, так как низкий процент был бы в реальности доступен только крупным компаниям. Средние и малые предприятия могли бы в лучшем случае рассчитывать на значения в 6-8%. Такое положение дел, полагают эксперты, обусловлено рисками, которые несут организации небольших масштабов. Кроме того, подчеркивают аналитики, для ЦБ ключевая ставка - это инструмент влияния на инфляцию, и уменьшение ее может означать отпуск цен, выход их из под контроля.

Прогнозы по ключевой ставке ЦБ РФ

Очень многие экономисты считают, что ЦБ России все же будет понижать ключевую ставку. Вероятно, что этот тренд станет заметным во второй половине 2014 года - если, конечно, в экономике не появятся внезапные проблемы. Власти ожидают, что инфляция несколько замедлит темпы (а этот фактор - один из основных в процессе определения ЦБ значений ключевой ставки), курс рубля стабилизируется, спрос на депозиты в национальной валюте возрастет. Также, что важно, ожидается хороший урожай зерновых.

Поэтому, полагают эксперты, текущая политика ЦБ является скорее более жесткой, чем объективно требует рынок. Некоторые аналитики считают, что заявления ЦБ о том, что ставки надо повышать, могут быть лишь попытками сдержать инфляцию слухами. В реальности же у Центробанка нет оснований ожидать повышения цен, а наоборот, будет происходить их коррекция вниз. В связи с этим, считают эксперты-оптимисты, ключевая ставка на 2014 год не претерпит существенных колебаний в сторону повышения: гораздо более вероятно, что ЦБ России предпочтет понизить ее.

Политический фактор

Некоторые аналитики из банковской сферы отмечают, что на действия Центробанка может повлиять фактор взаимоотношения России с другими государствами. В случае неблагоприятной обстановки на внешнеполитической арене может ослабнуть рубль, а капиталы будут выводиться из страны. Инфляция станет нарастать. Но если в международных отношениях сохранится относительная стабильность (одним из главных критериев которой будет невмешательство России в дела Украины), то есть все основания ожидать сохранения ключевой ставки ЦБ в текущих значения.

Аналитики полагают, что тому должно поспособствовать ставшее, по их мнению, традиционным замедление в летние месяцы. Они ожидают, что ЦБ, видя то, что цены не растут, не будет делать резких движений в плане регулирования ключевой ставки. В то же время сторонники этой точки зрения подчеркивают, что Центробанку все-таки ставку надо понижать хотя бы до уровня в 5,5%. Пусть и в долгосрочной перспективе.

Ключевая ставка центрального банка

Ключевая ставка в России: что нужно знать инвестору

Анализируя биржевой и валютный рынок, инвестор часто сталкивается с такими понятиями, как «ключевая ставка» или «ставка рефинансирования». Сам по себе, вопрос очень обширный и требует понимания базовых понятий в экономике, которые стоит учитывать частному инвестору при планировании портфеля и своего поведения на рынке. В этой статье я расскажу:

- Как складывались в прошлом и регулируются сейчас процентные ставки зарубежных финансовых регуляторов;

- В чем разница между ставкой рефинансирования и ключевой ставкой Центрального Банка России;

- Какие факторы влияют на монетарную политику ЦБ РФ;

- Что в вопросе регулирования ставки ЦБ следует учитывать инвестору.

Влияние ставки мировых финансовых регуляторов

Ставка Центральных банков всегда служила важнейшим инструментом воздействия финансовых властей на экономическую ситуацию. Что касается регуляторов крупнейших стран, то размер их ключевой ставки оказывает такое влияние на мировой финансовый рынок в целом, что его сложно переоценить. Наиболее влиятельные регуляторы в рассматриваемом смысле: Федеральная резервная система (ФРС) США, Европейский Центробанк (ЕЦБ), Банк Англии, Банк Японии. Любой инвестор знает, какой накал дискуссий финансовых аналитиков по мере приближения очередного заседания ФРС (последнее состоялось 15 марта 2017 года). Хотя основным поводом для принятия решения объявляется всего лишь количество обращений за пособиями по безработице, объем дешевой ликвидности, а также совокупный номинал американских долговых бумаг так велик, что ожидания (даже не само решение) по ставке ФРС могут развернуть мировые финансовые рынки в ту или иную сторону.

К изменению ключевой ставки центральные банки прибегают также в кризисных ситуациях, когда дешевой ликвидностью «заливаются» гигантские финансовые дыры банков и корпораций. Так поступили ФРС США и Банк Англии в 2008—2009 годах, банк Японии в начале 1990-х. ЕЦБ вынужден до сих пор продолжать политику аномально низких (в некоторых случаях отрицательных) процентных ставок для .

Ключевая ставка и ставка рефинансирования: в чем отличия

Но вернемся к российскому рынку и для начала давайте разберемся, в чем исторически состояло различие между двумя разновидностями ставок ЦБ в России. Ставка рефинансирования ведет свою историю с 1992 года, когда Центральный банк впервые установил так называемую учетную ставку, по которой исчислялась предельная стоимость предоставляемой коммерческим банкам ликвидности в годовом выражении. Позже она получила название ставки рефинансирования. Особое значение этот инструмент приобрел во время кризиса 1998 года, когда Центральный банк РФ активно применял повышение ставки для создания ориентиров стоимости государственных . Это повышало их инвестиционную привлекательность и снижало колоссальное давление на валютный рынок, когда курс доллара за несколько месяцев вырос в два с половиной раза. Ставка рефинансирования также традиционно служила для определения размеров НДФЛ по банковским вкладам, штрафов и пеней, учитывалась для исчисления налога на прибыль предприятий. Динамику ставки рефинансирования, можно представить в виде графика и таблицы.

| Период действия | Значение ставки |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | Приравнена к ключевой |

Как видите, выборочные данные в таблице прекрасно иллюстрируют состояние экономики страны и реакцию на драматические события со стороны ЦБ, в виде ужесточения монетарной политики. Изменение ставки напоминает качели и впрямую соотносится с уровнем инфляции, стоимостью кредитов, курсом доллара, оттоком/притоком капитала, финансовым самочувствием реального бизнеса и инвестиционным климатом.

Переход на ключевую ставку

В процессе совершенствования механизмов воздействия на рынок ликвидности, в сентябре 2013 года ЦБ ввел понятие ключевой ставки, а с 1 января 2016 года приравнял к ней значение ставки рефинансирования. Так появился более гибкий инструмент монетарной политики, позволяющий адекватно таргетировать инфляцию, что и является основной функцией ЦБ.

Величина ключевой ставки определяется как медианная стоимость предоставления или изъятия Центральным банком ликвидности на аукционах РЕПО (от англ. Repurchase agreement, сделка по купле/продаже с обязательством обратной продажи/выкупа ), с горизонтом до семи дней. Коридор этой медианы может составлять не более двух процентных пунктов.

Предметом купли-продажи на аукционе выступают ценные бумаги с обязательством обратной продажи (покупки) по определенной в соглашении РЕПО цене. Таким образом, сделка РЕПО выступает как опосредованный механизм краткосрочного займа под , векселей, депозитарных расписок. Такой инструмент снижает риски Центрального банка, поскольку на время предоставления займа бумаги переходят в собственность кредитора. Одновременно сделки РЕПО приносят Центральному банку неплохой доход за счет разницы в цене покупки и продажи. Определяя таким рыночным способом объём денежного предложения, ЦБ влияет сразу на несколько экономических параметров:

- Уровень банковской ликвидности;

- Объем денежной массы в экономике страны;

- Уровень инфляции;

- Темпы экономического роста.

Понижать или держать?

Ключевая ставка, как и ставка рефинансирования, влияет на процентные ставки банковского кредитования. Не удивительно, что Министерство экономического развития, заинтересованное не в контролировании инфляции, а в показателях экономического роста, традиционно выступает антагонистом Центрального банка. Ведомство обычно активно лоббирует снижение ключевой ставки, мотивируя это потребностями реального сектора экономики в доступных кредитах. Внешне этот довод выглядит справедливым: кто же будет возражать против успешного развития отечественного бизнеса.

Однако, с точки зрения сохранения баланса на валютном рынке, снижение ключевой ставки должно быть крайне взвешенным и осторожным. К тому же рост инфляции, которую будут стимулировать дешевые деньги, обесценит достижения экономического роста и вряд ли россияне в предвыборный год будут рады резкому подорожанию товаров в магазинах. Я бы сказал, что на данный момент Центральный банк успешно отстаивает свою позицию и проводит консервативную монетарную политику. Плавное снижение ключевой ставки в марте 2017 года с 10% до 9.75% только подтверждает это.

Важно понимать, что ставка ЦБ не определяет на 100% стоимость кредитования. В этом показателе не меньший вес имеют другие факторы. Это дефицит «качественных» заемщиков, и невозврата заемных средств, а также административные издержки, связанные с внедрением повышенных нормативов достаточности капитала и прочими регуляторными мерами. Поэтому снижение ключевой ставки, неся в себе риски резкого роста курса доллара и разгона инфляции, совершенно необязательно приведет к желаемому удешевлению кредитов для бизнеса и населения.

Приведу пример. Если обычный кредит для малого предприятия стоит 22% годовых, то снижение ключевой ставки до 6% (как предлагают некоторые экономисты) не означает автоматическое снижение ставки по кредиту до 18%. В себестоимость заложены обязательные резервы на просрочку, административные расходы на её взимание, стоимость персонала, который подорожает из-за инфляции и другие затраты. Чистая банковская маржа при этом редко превышает 3%. Иллюстрацию того, как сопряжены между собой размер ключевой ставки и курс доллара, предлагаю посмотреть на графике.

Carry Trade в России

Во влиянии ключевой ставки на экономику есть еще один важный аспект. Я говорю о привлекательности российского финансового рынка для зарубежных инвестиционных фондов. Они имеют на балансе сотни миллиардов долларов и выбирают для своего портфеля выгодное приложение капитала в странах с высокой банковской ставкой. Такие операции называются Carry Trade (буквально – осуществлять торговлю ) и основаны на значительной разнице между низкой процентной ставкой заемных средств для фондирования инвестиций и ставкой на рынке страны, куда делаются вложения.

Так, на рынках Евросоюза, Японии и Швейцарии стоимость заимствований близка к нулю. Выбор инвесторов обычно делается между такими странами, как Бразилия, Аргентина, Турция, Египет, ЮАР. Россия находится в этом же списке, так как разница с процентными ставками, например, в США составляет около 8%. Китай как объект подобных инвестиций в данном случае мы не рассматриваем, поскольку туда идут огромные прямые (не портфельные) инвестиции в производственный сектор, а ставка Народного банка неинтересна спекулянтов: она варьируется от 1.5% по депозитам до 4 % по кредитам.

Портфельные инвесторы, которые приходят на российский рынок ради спекуляций на Carry Trade, не могут рассматриваться как надёжные и долгосрочные финансовые партнеры. Российская экономическая история знает немало примеров, когда десятки миллиардов долларов уходили из страны почти одномоментно при снижении доходности, которая уже не компенсирует . В этом заключается опасность для прибыли частного инвестора, который сделал долгосрочную ставку на рублевые активы и не в достаточной степени свои риски.

Заключение

Для рядового частного инвестора информация о динамике ключевой ставки ЦБ, помимо общего новостного фона, имеет прямое практическое значение. Простейшие примеры – рост доходности по облигациям (в том числе ) по мере снижения ставки, а также неминуемые последствия изменения ставки ЦБ для валютного рынка, где снижение ставки провоцирует спрос на дорожающую относительно рубля долларовую ликвидность.

Предлагаю всем читателям принять участие в опросе.

дата публикации: 27.12.2015 года

дата актуализации: 28.10.2017 года

С 01 января 2016 года в Российской Федерации одновременно существуют две равные друг другу процентные ставки: ставка рефинансирования и ключевая ставка. Обычно в качестве глобального макроэкономического индикатора достаточно одной ставки, но у России часто свой, самобытный путь, так что к особенностям национальной экономики нам не привыкать. Давайте разберемся, почему так получилось, зачем ЦБ РФ ввёл ключевую ставку и, главное, для чего России нужны две равные и схожие по смыслу ставки?

Для начала определимся со смысловой нагрузкой ключевой ставки и вспомним историю её появления. Что такое ключевая ставка Банка России ?

Ключевая ставка – это ставка в процентах годовых, по которой Центральный банк Российской Федерации предоставляет денежные средства в рублях в долг коммерческим банкам сроком на одну неделю или получает денежные средства от банков на депозит на одну неделю. Не совсем понятно… это ставка привлечения или ставка размещения? Зависит от необходимости: если банкам нужны деньги, то ЦБ РФ готов предоставлять по ключевой ставке рублевые кредиты, а если же у банков образовались свободные денежные остатки, то по ключевой ставке Банк России готов принимать у банков депозиты. И здесь есть один нюанс: ключевая ставка – это минимальная процентная ставка для предоставляемых Банком России кредитов и максимальная процентная ставка, по которой ЦБ РФ готов привлечь депозиты. Иными словами, кредитные организации могут взять у ЦБ РФ кредит по ключевой ставке и выше, а вот положить деньги на депозит в ЦБ РФ они могут по ключевой ставке или ниже.

Ключевая ставка была введена 16 сентября 2013 года. С тех пор одновременно действуют и ключевая ставка, и ставка рефинансирования. При этом с 16 сентября 2013 года по 31 декабря 2015 года они имели разную величину: ставка рефинансирования оставалась на неизменном уровне 8,25% годовых, а Банком России, меняя своё значение в связи с фактическим положением дел в экономике. С 2016 года значение ставки рефинансирования приравнено к величине ключевой ставки. Самостоятельное значение ставки рефинансирования больше не устанавливается, потому что она автоматически изменяется при изменении Центральным банком ключевой ставки.

Зачем же ЦБ РФ придумал ключевую ставку? Дело в том, что в период относительной стабилизации инфляции и курса рубля (2010 – 2013 года) ставка рефинансирования колебалась в пределах 7,75 – 8,25% годовых и была единственной индикативной ставкой. И поскольку российская экономика действительно развивалась неплохо, а впереди ожидались лишь позитивные перемены, то многим казалось, что действующая ставка рефинансирования высоковата и тормозит нужные процессы. Правительство РФ неоднократно требовало от Центрального банка снижения ставок по кредитам для коммерческих банков, чтобы стимулировать рост экономики, ведь в этом случае банки смогут кредитовать предприятия под более низкий процент. Этому требованию постоянно вторило общественное мнение, подкрепляемое множественными статьями в средствах массовой информации. Считалось, что ЦБ РФ виноват в отсутствии достаточного роста экономики, потому что ставки слишком высоки. К осени 2013 года требования о необходимости снижения главной ставки в стране стали слишком настойчивы. Но правда заключается в том, что и до 16 сентября 2013 года, и долгое время после, ЦБ РФ проводил массу своих операций по предоставлению банкам денег существенно ниже ставки рефинансирования (то есть ниже 7,75 – 8,25% годовых). Однако в обществе твердо укрепилась позиция, что якобы основная проблема экономики кроется именно в высокой ставке рефинансирования, по которой в то время кредитные средства банкам не предоставлялись (так уж получилось) и которая просто отражала инфляционные процессы в России, являясь индикатором некой справедливой процентной ставки для налоговых, таможенных и прочих нужд.

ЦБ РФ, понимая некоторую абсурдность ситуации и испытывая давление со всех сторон, искал аккуратное, деликатное решение проблемы. И ведь он нашёл это решение! Банк России ввел ключевую ставку и объявил, что кредиты предоставляются банкам именно по ключевой ставке, которая на тот момент составляла 5,5% годовых. Гениальное решение и в то же время хитрый трюк: ЦБ РФ сохранил ставку рефинансирования и всем объявил, что кредитование банков производится по ключевой ставке. Центральный банк снял предъявляемые к нему претензии, оставив по существу всё как было.

ЦБ РФ, понимая некоторую абсурдность ситуации и испытывая давление со всех сторон, искал аккуратное, деликатное решение проблемы. И ведь он нашёл это решение! Банк России ввел ключевую ставку и объявил, что кредиты предоставляются банкам именно по ключевой ставке, которая на тот момент составляла 5,5% годовых. Гениальное решение и в то же время хитрый трюк: ЦБ РФ сохранил ставку рефинансирования и всем объявил, что кредитование банков производится по ключевой ставке. Центральный банк снял предъявляемые к нему претензии, оставив по существу всё как было.

Ловкость ума и никакого мошенства.

Разъясняя нововведения, Банк России в 2013 году акцентировал внимание на том, что по традиции основной ставкой центральных банков считается ставка рефинансирования. Намеренно снижая значимость ставки рефинансирования и выводя на главную роль ключевую ставку, ЦБ РФ пообещал, что бренд, который называется « », он хочет сохранить, поэтому к 2016 году ставка рефинансирования сравняется с ключевой. Тогда, в 2013 году, сложилось впечатление, что регулятор откажется от искусственно введенной ключевой ставки как от временной меры, а роль ставки рефинансирования полностью вернется к ней. Но, как известно, нет ничего более постоянного, чем временное. Виной тому целая вереница обстоятельств, о которых в 2013 году никто не мог догадаться: присоединение Крыма, санкции, ограничение доступа к внешним заимствованиям, обновление 11-летних минимумов нефтяных цен, военные действия в Сирии, сбитый Турцией Су-24, импортозамещение, доллар по 70 рублей… Одним словом, целый калейдоскоп событий, в котором размер ключевой ставки взлетал до 17% годовых, позволив стране более-менее адекватно отреагировать на экономические вызовы.

Итак, сегодня в России действуют формально разные, но одинаковые по величине ставки. Одной из них отведена роль главной ставки, по которой предоставляется и абсорбируется ликвидность. Второй – роль базовой ставки для различных субсидий, денежных компенсаций, налоговых вычислений, в том числе для начисления процентов при отсрочке или рассрочке по уплате налогов, расчета пеней и т.п. (всё это предусмотрено разными федеральными законами). Давайте подумаем… сам факт наличия двух равных друг другу ставок с разными наименованиями – это повод воспользоваться ими ещё раз, в том числе повод установить для них различные значения или реализовать очередной хитроумный ход. Нет полной уверенности, но есть ощущение, что две ставки оставлены в экономике на всякий случай.

История изменения ключевой ставки Банка России

|

Период действия |

Размер ключевой ставки |

Для сравнения:

|

|

8,25% годовых (текущее значение) |

значение соответствует ключевой ставке Банка России и меняется автоматически при изменении ключевой ставки |

|

|

с 18.09.2017 по 29.10.2017 |

8,50% годовых |

|

|

с 19.06.2017 по 17.09.2017 |

9,00% годовых |

|

|

с 02.05.2017 по 18.06.2017 |

9,25% годовых |

|

|

с 27.03.2017 по 01.05.2017 |

9,75% годовых |

|

|

с 19.09.2016 по 26.03.2017 |

10,0% годовых |

|

|

с 14.06.2016 по 18.09.2016 |

10,5% годовых |

|

|

с 01.01.2016 по 13.06.2016 |

11,0% годовых |

|

|

с 03.08.2015 по 31.12.2015 |

11,0% годовых |

8,25% годовых |

|

с 16.06.2015 по 02.08.2015 |

11,5% годовых |

|

|

с 05.05.2015 по 15.06.2015 |

12,5% годовых |

|

|

с 16.03.2015 по 04.05.2015 |

14,0% годовых |

|

|

с 02.02.2015 по 15.03.2015 |

15,0% годовых |

|

|

с 16.12.2014 по 01.02.2015 |

17,0% годовых (макс. значение) |

|

|

с 12.12.2014 по 15.12.2014 |

10,5% годовых |

|

|

с 05.11.2014 по 11.12.2014 |

9,5% годовых |

|

|

с 28.07.2014 по 04.11.2014 |

8,0% годовых |

|

|

с 28.04.2014 по 27.07.2014 |

7,5% годовых |

|

|

с 11:00 мск 03.03.2014 по 27.04.2014 |

7,0% годовых |

|

|

с 16.09.2013 по 11:00 мск 03.03.2014 |

5,5% годовых (мин. значение) |