Σπουδαίος! Εάν ο λογιστής σχεδιάζει να κάνει προσαρμογές στην προηγούμενη περίοδο και ο φόρος δεν υποτιμάται, τότε τα φορολογικά δεδομένα στο 1C 8.3 προσαρμόζονται χειροκίνητα.

Ας δούμε ένα παράδειγμα.

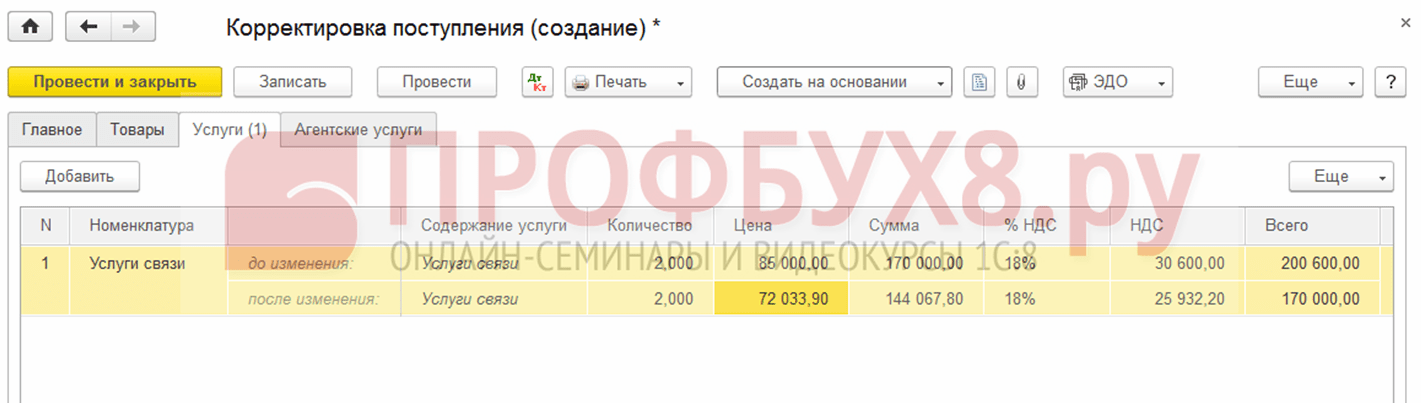

Ας υποθέσουμε ότι η εταιρεία Confetprom ανακάλυψε ένα τεχνικό σφάλμα τον Μάρτιο κατά την παροχή υπηρεσιών επικοινωνίας για τον Δεκέμβριο του 2015· το ποσό του κόστους υπερέβη κατά 30.600 ρούβλια.

Εκδόθηκε με το παραστατικό Απόδειξη (πράξεις, τιμολόγια) από την ενότητα Αγορές. Επίσης καταχωρήθηκε αμέσως ένα τιμολόγιο:

Εκδόθηκε επίσης τιμολόγιο:

και ο ΦΠΑ έγινε δεκτός για έκπτωση:

Για την απόδειξη αυτή εκδόθηκε διορθωτικό έγγραφο.

Είναι σημαντικό να προσδιορίσετε τον λόγο της προσαρμογής (τύπος λειτουργίας):

- Διόρθωση του δικού σας σφάλματος - εάν γίνει τεχνικό σφάλμα, αλλά τα κύρια έγγραφα είναι σωστά.

- Διόρθωση πρωτογενών εγγράφων - εάν η συμμόρφωση των αγαθών/υπηρεσιών και άλλων πραγμάτων δεν συμπίπτει με τα κύρια έγγραφα, υπάρχει τεχνικό σφάλμα στα έγγραφα του προμηθευτή.

Ας δούμε αυτό το παράδειγμα σε αυτές τις δύο περιπτώσεις.

Δικό λάθος

Σε αυτήν την περίπτωση, έγινε τεχνικό σφάλμα στο ποσό από τον λογιστή, οπότε επιλέγουμε Διορθώστε το δικό μας σφάλμα:

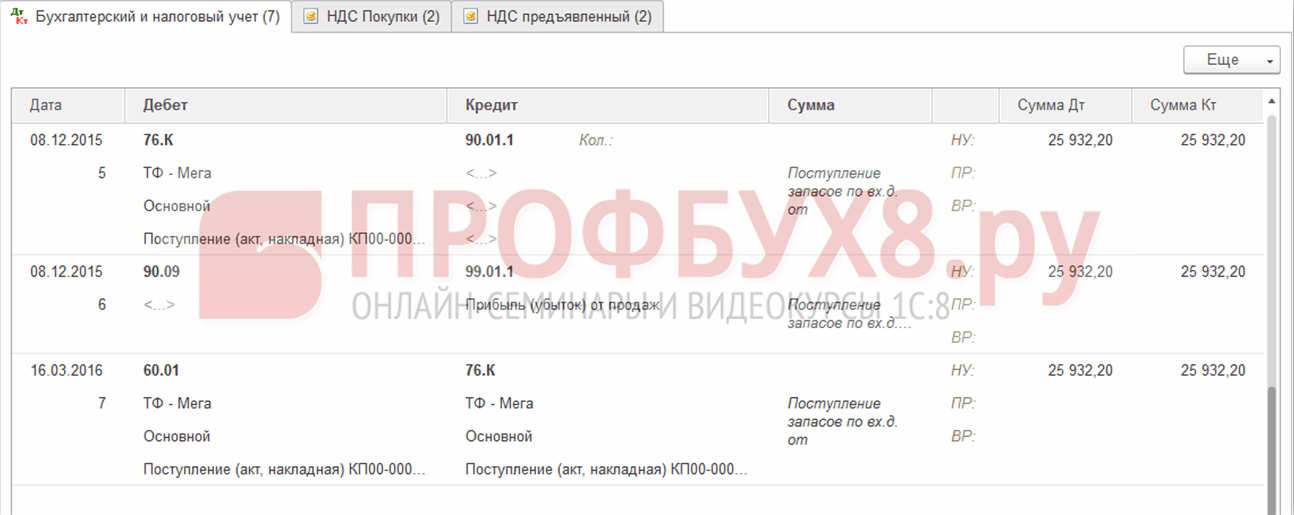

Κατά την επεξεργασία παραστατικού προηγούμενης περιόδου, στο πεδίο Στοιχείο λοιπών εσόδων και εξόδων, ορίζονται διορθωτικές εγγραφές για συναλλαγές προηγούμενων ετών. Αυτό είναι ένα στοιχείο εσόδων/εξόδων με τον τύπο στοιχείου Κέρδη (ζημιές) προηγούμενων ετών:

Στην καρτέλα Υπηρεσίες, εισαγάγετε νέα δεδομένα:

Κατά τη δημοσίευση, το έγγραφο δημιουργεί καταχωρήσεις αντιστροφής προς τα κάτω εάν το τελικό ποσό είναι μικρότερο από το διορθωμένο ποσό. Και πρόσθετες συναλλαγές για το ποσό που λείπει στην αντίθετη περίπτωση:

Επιπλέον, κατά την προσαρμογή της προηγούμενης περιόδου στο 1C 8.3, δημιουργούνται εγγραφές προσαρμογής για κέρδη (ζημιές):

Το Βιβλίο Αγορών εμφανίζει το προσαρμοσμένο ποσό ΦΠΑ:

Αφού διορθώσετε την προηγούμενη περίοδο στο 1C 8.3, πρέπει να το κάνετε για το τελευταίο έτος στην ενότητα Λειτουργίες - Κλείσιμο του μήνα τον Δεκέμβριο.

Πώς να διορθώσετε ένα λάθος εάν ξεχάσατε να εισαγάγετε ένα τιμολόγιο, πώς να λάβετε υπόψη τα "ξεχασμένα" ακαταλόγιστα έγγραφα όσον αφορά τη φορολογική λογιστική κατά τον υπολογισμό του φόρου εισοδήματος στο 1C 8.3, διαβάστε στο

Τεχνικό σφάλμα στα έγγραφα προμηθευτών

Εάν γίνει κάποιο λάθος από τον προμηθευτή, ο Τύπος λειτουργίας ορίζεται σε Διόρθωση στα κύρια έγγραφα. Υποδεικνύουμε τον αριθμό διόρθωσης τόσο για την απόδειξη όσο και για το τιμολόγιο:

Στην καρτέλα Υπηρεσίες, υποδείξτε τις σωστές τιμές:

Το έγγραφο κάνει παρόμοιες εγγραφές με τη διόρθωση του δικού του λάθους στην προσαρμογή της προηγούμενης περιόδου. Μπορείτε επίσης να εκτυπώσετε τα διορθωμένα εκτυπωμένα έγγραφα.

Φορτωτική:

Τιμολόγιο:

Για να απεικονίσετε το διορθωμένο τιμολόγιο στο Βιβλίο Αγορών, πρέπει να δημιουργήσετε το έγγραφο Δημιουργία Εγγραφών Βιβλίου Αγορών από την ενότητα Λειτουργίες επιλέγοντας Τακτικές συναλλαγές ΦΠΑ:

Εκτός από το κύριο φύλλο στο Βιβλίο Αγορών:

Η διόρθωση αντικατοπτρίζεται επίσης στο πρόσθετο φύλλο:

Αναπροσαρμογή πωλήσεων της προηγούμενης περιόδου

Ας δούμε ένα παράδειγμα.

Ας πούμε ότι η εταιρεία Confetprom ανακάλυψε ένα τεχνικό σφάλμα τον Μάρτιο κατά την πώληση υπηρεσιών επικοινωνίας για τον Δεκέμβριο του 2015· το ποσό του εισοδήματος υποτιμήθηκε κατά 20.000 ρούβλια.

Εκδόθηκε με το παραστατικό Πωλήσεις (πράξεις, τιμολόγια) από την ενότητα Πωλήσεις. Επίσης καταχωρήθηκε αμέσως ένα τιμολόγιο:

Για αυτήν την υλοποίηση εκδόθηκε διορθωτικό έγγραφο Προσαρμογή Εφαρμογής. Ο τύπος λειτουργίας σε περίπτωση τεχνικού σφάλματος επιλέγεται Διόρθωση στα κύρια έγγραφα. Στην καρτέλα Υπηρεσίες, πρέπει να κάνετε διορθωτικές αλλαγές:

Είναι επίσης απαραίτητη η έκδοση διορθωμένου τιμολογίου:

Οι διορθωτικές εγγραφές αντικατοπτρίζονται στις κινήσεις:

Η διορθωμένη υλοποίηση αντικατοπτρίζεται σε ένα πρόσθετο φύλλο του Βιβλίου Πωλήσεων. Για να το δημιουργήσετε, πρέπει να μεταβείτε στη σελίδα Sales – Sales Book:

Ο τρόπος διόρθωσης ενός λάθους στα παραστατικά παραλαβής ή αποστολής που επηρεάζει τα πρωτογενή έγγραφα, καθώς και τα ειδικά φορολογικά λογιστικά μητρώα, συζητείται στη συνέχεια.

Ακύρωση εγγράφου που έχει εισαχθεί λανθασμένα

Υπάρχουν περιπτώσεις κατά τις οποίες ένα έγγραφο εισάγεται κατά λάθος, για παράδειγμα, δημιουργείται.

Για παράδειγμα, η εταιρεία Confetprom τον Μάρτιο ανακάλυψε ένα ανύπαρκτο έγγραφο για τη λήψη υπηρεσιών επικοινωνίας για τον Δεκέμβριο του 2015.

Εκτελείται με χειροκίνητη λειτουργία Λειτουργία αντιστροφής στις Λειτουργίες που εισάγονται χειροκίνητα από την ενότητα Λειτουργίες.

Στο πεδίο Αντιστροφή εγγράφου, επιλέξτε το έγγραφο που εισαγάγατε λανθασμένα. Αυτό το έγγραφο αντιστροφής αντιστρέφει όλες τις συναλλαγές, καθώς και τις χρεώσεις ΦΠΑ:

Για να εισαγάγετε μια αντιστροφή συναλλαγής στο Καθολικό Αγορών, πρέπει να δημιουργήσετε μια Αντανάκλαση ΦΠΑ για έκπτωση από τη σελίδα Συναλλαγές:

- Είναι απαραίτητο να ελέγξετε όλα τα πλαίσια στο έγγραφο.

- Φροντίστε να αναφέρετε την ημερομηνία εγγραφής του πρόσθετου φύλλου:

Στην καρτέλα Προϊόντα και Υπηρεσίες:

- Συμπληρώστε τα δεδομένα από το παραστατικό πληρωμής και ορίστε ένα αρνητικό ποσό.

- Βεβαιωθείτε ότι το πεδίο Συμβάν έχει οριστεί σε ΦΠΑ που υποβάλλεται προς έκπτωση:

Μπορείτε να ελέγξετε εάν η ακύρωση ενός λανθασμένου εγγράφου αντικατοπτρίζεται σωστά στο Βιβλίο αγορών - ενότητα Αγορές:

Πώς αντικατοπτρίζεται η υλοποίηση της προηγούμενης περιόδου

Ας δούμε ένα παράδειγμα.

Ας πούμε ότι τον Μάρτιο η εταιρεία Confetprom ανακάλυψε μη καταγεγραμμένες πωλήσεις υπηρεσιών επικοινωνίας για τον Δεκέμβριο του 2015.

Για να αντικατοπτρίσουμε το ξεχασμένο έγγραφο υλοποίησης στο 1C 8.3, δημιουργούμε την Υλοποίηση (πράξεις, τιμολόγια) την ημερομηνία που βρέθηκε το σφάλμα. Στην περίπτωσή μας, Μάρτιος, όχι Δεκέμβριος:

Στο παραστατικό τιμολογίου αναφέρουμε την ημερομηνία διόρθωσης (Μάρτιος) και η ίδια ημερομηνία αναγράφεται στο Έκδοση (μεταφέρεται στον αντισυμβαλλόμενο):

Για να απεικονίσετε τον ΦΠΑ στην προηγούμενη περίοδο, πρέπει να επιλέξετε το πλαίσιο Μη αυτόματη προσαρμογή και να το διορθώσετε στο μητρώο ΦΠΑ πωλήσεων:

- Εγγραφή πρόσθετου φύλλου – ορίστε σε Ναι.

- Προσαρμοσμένη περίοδος – ορίστε την ημερομηνία του αρχικού εγγράφου. Στην περίπτωσή μας, Δεκέμβριος:

Οι πελάτες μας έρχονται συχνά αντιμέτωποι με καταστάσεις όπου, κατά την τρέχουσα φορολογική περίοδο, πρέπει να προσαρμόσουν ή να αντανακλούν τα γεγονότα της οικονομικής ζωής που σχετίζονται με προηγούμενες περιόδους. Ταυτόχρονα, συχνά επικοινωνούν μαζί μας με το ερώτημα γιατί οι κινήσεις των εγγράφων "Προσαρμογή αποδείξεων" και "Προσαρμογή πωλήσεων" δεν σχηματίζονται από την ημερομηνία του εγγράφου προσαρμογής, αλλά από την ημερομηνία του εγγράφου που προσαρμόζεται , δηλαδή η ημερομηνία του περασμένου έτους. Αυτό το άρθρο είναι αφιερωμένο στον τρόπο με τον οποίο αντικατοπτρίζεται σωστά η προσαρμογή των εσόδων και των εξόδων της προηγούμενης περιόδου, όχι ακόμη και από την άποψη των προγραμμάτων 1C, αλλά από την άποψη της μεθοδολογίας λογιστικής και φορολογικής λογιστικής.

Λογιστική

Σύμφωνα με το Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 22ας Ιουλίου 2003 N 67n «Σχετικά με τις μορφές οικονομικών καταστάσεων των οργανισμών»:

- Σε περιπτώσεις που διαπιστώνεται λανθασμένη απεικόνιση των επιχειρηματικών συναλλαγών της τρέχουσας περιόδου πριν από το τέλος του έτους αναφοράς, γίνονται διορθώσεις με εγγραφές στους αντίστοιχους λογιστικούς λογαριασμούς του μήνα της περιόδου αναφοράς που εντοπίζονται οι στρεβλώσεις.

- Εάν εντοπιστεί λανθασμένη απεικόνιση των επιχειρηματικών συναλλαγών στο έτος αναφοράς μετά την ολοκλήρωσή του, αλλά για τις οποίες οι ετήσιες οικονομικές καταστάσεις δεν έχουν εγκριθεί με τον προβλεπόμενο τρόπο, γίνονται διορθώσεις με εγγραφές τον Δεκέμβριο του έτους για το οποίο οι ετήσιες οικονομικές καταστάσεις προετοιμάζεται για έγκριση και υποβολή στις κατάλληλες διευθύνσεις.

- Εάν ένας οργανισμός αποκαλύψει στην τρέχουσα περίοδο αναφοράς ότι οι επιχειρηματικές συναλλαγές αντικατοπτρίστηκαν εσφαλμένα στους λογιστικούς λογαριασμούς πέρυσι, δεν γίνονται διορθώσεις στα λογιστικά αρχεία και τις οικονομικές καταστάσεις για το προηγούμενο έτος αναφοράς (αφού οι ετήσιες οικονομικές καταστάσεις έχουν εγκριθεί στην προβλεπόμενη τρόπος). Ρήτρα 11 του Διατάγματος του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 22ας Ιουλίου 2003 N 67n.

Στα έγγραφα «Αναπροσαρμογή αποδείξεων» και «Αναπροσαρμογή πωλήσεων» υποστηρίζονται προαιρετικά οι παραπάνω νομοθετικές απαιτήσεις. Για το σκοπό αυτό, στα έγγραφα «Προσαρμογή αποδείξεων» και «Προσαρμογή πωλήσεων» στην καρτέλα «Πρόσθετα» υπάρχει η ένδειξη «Η λογιστική του περασμένου έτους έχει κλείσει για προσαρμογή (υπογραφή αναφοράς).» Κατά την ανάρτηση ενός παραστατικού "Προσαρμογή πωλήσεων" χωρίς αυτό το χαρακτηριστικό, οι λογιστικές εγγραφές σχηματίζονται χρησιμοποιώντας τους λογαριασμούς 90 και 99, για παράδειγμα, σε περίπτωση προσαρμογής προς τα πάνω των εσόδων από πωλήσεις:

Dt 76.K Kt 90.01.1 - για το ποσό της αύξησης του κόστους

Dt 90,03 Kt 68,02 - για το ποσό της αύξησης του ΦΠΑ

Dt 62,01 Kt 76,K - για το ποσό της αύξησης του κόστους

Dt 90.09 Kt 99.01.1 - οικονομικό αποτέλεσμα προσαρμογής

Στην περίπτωση αυτή, όλες οι αναρτήσεις σχηματίζονται όχι από την ημερομηνία του παραστατικού προσαρμογής, αλλά από την ημερομηνία του διορθωμένου παραστατικού πώλησης, δηλαδή την περασμένη χρονιά.

Κατά την ανάρτηση ενός εγγράφου "Προσαρμογή πωλήσεων" με το σύνολο χαρακτηριστικών "Η λογιστική για το προηγούμενο έτος έχει κλείσει για προσαρμογή (η αναφορά έχει υπογραφεί)," οι εγγραφές στη λογιστική δημιουργούνται μέσω 91 λογαριασμών, για παράδειγμα, κατά την προσαρμογή των πωλήσεων προς την κατεύθυνση αύξηση του εισοδήματος:

Dt 62,01 Kt 91,01 - για το ποσό της αύξησης του κόστους

Dt 91.02.1 Kt 68,02 - για το ποσό της αύξησης ΦΠΑ

Οι καταχωρήσεις δημιουργούνται από την ημερομηνία του παραστατικού προσαρμογής πωλήσεων. Το Analytics του λογαριασμού 91, δηλαδή το στοιχείο άλλων εσόδων και εξόδων, υποδεικνύεται στο έγγραφο στην καρτέλα "Πρόσθετα" δίπλα στο σύμβολο "Η λογιστική του περασμένου έτους έχει κλείσει για προσαρμογή (υπογραφή αναφοράς)."

Έτσι, στη λογιστική μπορούμε να ρυθμίσουμε ανεξάρτητα σε ποια περίοδο και μέσω ποιου λογαριασμού αντικατοπτρίζουμε την προσαρμογή εσόδων και εξόδων της προηγούμενης περιόδου.

Φορολογική λογιστική

Η διαδικασία προσαρμογής εσόδων και εξόδων για το προηγούμενο έτος στη φορολογική λογιστική ρυθμίζεται από το άρθρο 54 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας:

Οι οργανισμοί φορολογουμένων υπολογίζουν τη φορολογική βάση στο τέλος κάθε φορολογικής περιόδου με βάση δεδομένα από λογιστικά μητρώα και (ή) με βάση άλλα τεκμηριωμένα στοιχεία για αντικείμενα που υπόκεινται σε φορολογία ή σχετίζονται με τη φορολογία.

Εάν εντοπιστούν σφάλματα (στρεβλώσεις) στον υπολογισμό της φορολογικής βάσης που σχετίζονται με προηγούμενες φορολογικές περιόδους στην τρέχουσα φορολογική (δηλωτική) περίοδο, η φορολογική βάση και το ποσό του φόρου υπολογίζονται εκ νέου για την περίοδο κατά την οποία έγιναν αυτά τα σφάλματα (στρεβλώσεις). έκανε.

(όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο της 27ης Ιουλίου 2006 N 137-FZ)

Εάν είναι αδύνατο να προσδιοριστεί η περίοδος των σφαλμάτων (στρεβλώσεις), η φορολογική βάση και το ποσό του φόρου υπολογίζονται εκ νέου για τη φορολογική περίοδο (δηλωτική) κατά την οποία εντοπίστηκαν τα σφάλματα (στρεβλώσεις). Ο φορολογούμενος έχει το δικαίωμα να υπολογίσει εκ νέου τη φορολογική βάση και το ποσό του φόρου για τη φορολογική (δηλωτική) περίοδο κατά την οποία εντοπίστηκαν λάθη (στρεβλώσεις) που σχετίζονται με προηγούμενες φορολογικές περιόδους (δήλωση), και σε περιπτώσεις που τα σφάλματα (στρεβλώσεις) οδήγησαν σε υπερβολική καταβολή φόρου.

(παράγραφος που εισήχθη από τον ομοσπονδιακό νόμο της 27ης Ιουλίου 2006 N 137-FZ, όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο της 26ης Νοεμβρίου 2008 N 224-FZ)

Έτσι, η αποτυχία αντικατοπτρισμού των επιχειρηματικών συναλλαγών της προηγούμενης περιόδου είναι ένα σφάλμα που οδήγησε σε παραμόρφωση δεδομένων για προηγούμενες περιόδους. Ως εκ τούτου, κατά την παραλαβή των δικαιολογητικών (ρήτρα 1 του άρθρου 252 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) και σύμφωνα με το άρθρο. 54, 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, με απόφαση του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 09.09.2008 αριθ. 4894/08:

- εάν αυξηθεί το ποσό του εισοδήματος που σχετίζεται με την προηγούμενη περίοδο, υποβάλλεται ενημερωμένη φορολογική δήλωση για την περίοδο που αφορά η προσαρμογή (παράγραφος 2, ρήτρα 1, άρθρο 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- όταν αυξάνεται το ποσό των δαπανών που σχετίζονται με την προηγούμενη περίοδο, ο φορολογούμενος έχει δικαίωμα επιλογής (παράγραφος 3, παράγραφος 1, άρθρο 54, παράγραφος 2, παράγραφος 1, άρθρο 81, εδάφιο 3, παράγραφος 7, άρθρο 272 του Κ.Φ.Ε. της Ρωσικής Ομοσπονδίας, ψηφίσματα της Βορειοδυτικής Περιφέρειας FAS με ημερομηνία 06/05/2012 Αρ. A44-3816/2011, ημερομηνία 31/01/2011 Αρ. Α53-11894/2011, Περιφέρεια Μόσχας με ημερομηνία 15/03/2013 Αρ. Α40-54227 /12-90-293, 14/08/2013 Αρ. Προσφυγή με ημερομηνία 26/03/2013 αριθ. 09AP-6639/2013, επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 23/01/2012 Αρ. 03-03-06 /1/24, ημερομηνία 25/08/2011 Αρ. 03 -03-10/82, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 03/11/2011 Αρ. KE-4-3/3807): - υποβάλετε ενημερωμένη φορολογική δήλωση για την περίοδο στην οποία αναφέρεται το κύριο λογιστικό έγγραφο. - ή να προσαρμόσετε τη φορολογική βάση στην τρέχουσα φορολογική περίοδο (έτος).

Ταυτόχρονα, ο φορολογούμενος έχει το δικαίωμα να αναπροσαρμόσει τη φορολογική βάση της τρέχουσας περιόδου μόνο εάν, σύμφωνα με τα φορολογικά λογιστικά στοιχεία, ο φορολογούμενος έχει κέρδος στην περίοδο που αφορά το λάθος. Εάν, σύμφωνα με τα φορολογικά λογιστικά στοιχεία, ληφθεί ζημία, τότε δεν υπάρχει γεγονός υπερβολικής πληρωμής φόρου, επομένως, υποβάλλεται ενημερωμένη φορολογική δήλωση (επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 30 Ιανουαρίου 2012 αριθ. 03-03 -06/1/40, 5 Οκτωβρίου 2010 Αριθ. 03-03- 06/1/627, 11/08/2011 Αριθμ. 03-03-06/1/476, 15/03/2010 Αρ. 03-02-07/1-105).

Κατά την εκτέλεση του παραστατικού "Προσαρμογή πωλήσεων" (προσαρμογή προς αύξηση του κόστους) με απροσδιόριστο σύμβολο "Η λογιστική για το προηγούμενο έτος έχει κλείσει για προσαρμογή (η αναφορά έχει υπογραφεί)", οι εγγραφές στο NU δημιουργούνται μέσω του λογαριασμού 90 από την ημερομηνία του εγγράφου που προσαρμόζεται, δηλαδή την ημερομηνία της προηγούμενης περιόδου:

Κατά την ανάρτηση του παραστατικού «Προσαρμογή πωλήσεων» (προσαρμογή προς αύξηση της αξίας) με το καθιερωμένο σύμβολο «Η λογιστική του περασμένου έτους έχει κλείσει για προσαρμογή (υπογραφή αναφοράς)», δημιουργούνται οι ακόλουθες εγγραφές σε NU:

Ημερομηνία του εγγράφου που προσαρμόζεται:

Dt Kt 90.01.1 (NU) - για το ποσό της αύξησης του κόστους

Dt 90,09 Kt 99,01 (NU) - οικονομικό αποτέλεσμα προσαρμογής

Η ημερομηνία της τρέχουσας περιόδου, δηλαδή η ημερομηνία του εγγράφου προσαρμογής:

Dt Kt 91.01.7 (PR) - κατά το ποσό της αύξησης του κόστους

Έτσι, οι προγραμματιστές του 1C καθοδηγούνται από την αρχή ότι οι λογιστικές προσαρμογές για προηγούμενες περιόδους στη φορολογική λογιστική δεν πρέπει να επηρεάζουν (αλλάξουν) τη φορολογική βάση για το φόρο εισοδήματος της τρέχουσας περιόδου. Στις περιπτώσεις που προβλέπονται από το νόμο, τα έγγραφα μπορούν να σχηματίζουν λογιστικές και φορολογικές λογιστικές κινήσεις κατά την περίοδο κατά την οποία συντάσσεται το έγγραφο που προσαρμόζεται. Σε αυτήν την περίπτωση, μπορεί να χρειαστεί να αναμορφωθεί εκ νέου ο ισολογισμός και να προστεθούν μη αυτόματα πρόσθετοι φόροι εισοδήματος και πρόστιμα.

Η προσαρμογή των αποδείξεων είναι από πολλές απόψεις παρόμοια με τον ίδιο σκοπό Προσαρμογή πωλήσεων (προβολή). Στην πραγματικότητα, η αντανάκλαση του εγγράφου στη λογιστική διαφέρει λόγω νομικών απαιτήσεων.

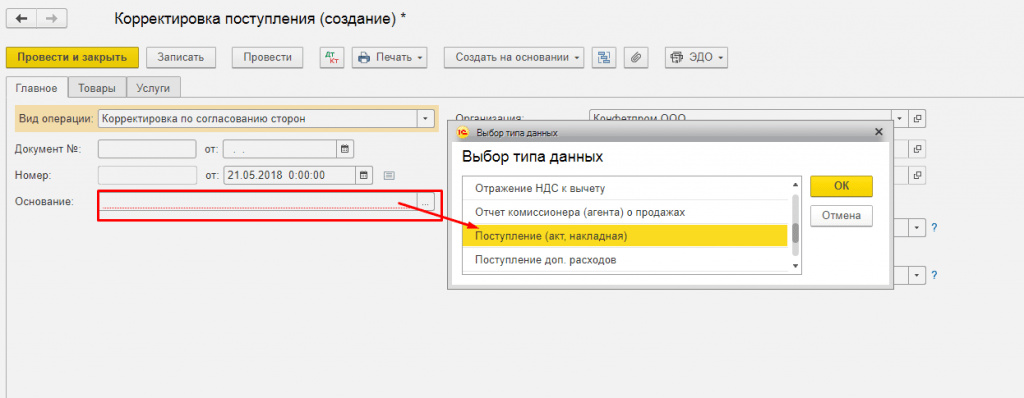

Το έγγραφο έχει επίσης τη δυνατότητα επιλογής δύο τύπων λειτουργιών:

Διόρθωση σε πρωτογενή έγγραφα

. Προσαρμογή κατόπιν συμφωνίας των μερών

Μπορούμε να διορθώσουμε:

προς τα κάτω ή προς τα πάνω,

. έγγραφα του τρέχοντος έτους και των προηγούμενων ετών.

Στην αρχή του άρθρου υπάρχει μια βήμα προς βήμα περιγραφή της εργασίας- η σειρά είναι παρόμοια για όλες τις καταστάσεις. Στο δεύτερο μέρος του άρθρου θα δούμε τις λεπτομέρειες με περισσότερες λεπτομέρειες.

Αναπροσαρμογή αποδείξεων σε 1s SCP και οδηγίες KA 1.1 βήμα προς βήμα

Βήμα 1: Δημιουργούμε μια προσαρμογή απόδειξης με βάσηέγγραφο Παραλαβή αγαθών και υπηρεσιών που πρέπει να διορθωθούν. Κάνουμε τις απαραίτητες αλλαγές και πραγματοποιούμε. Το δεύτερο μέρος του άρθρου θα περιγράψει λεπτομερώς πώς να κάνετε διορθώσεις.

Βήμα 2: Εισαγάγετε το τιμολόγιο απόυπερσύνδεσμος από Αναπροσαρμογή αποδείξεων. Το τιμολόγιο πρέπει να καταγράφεται έτσι ώστε η διόρθωση να αντικατοπτρίζεται σωστά στη λογιστική και την αναφορά στα επόμενα βήματα.

Βήμα 3: Αφού κάνετε τυχόν προσαρμογέςπρέπει να ξεκινήσει η επεξεργασίαΔιενέργεια παραστατικών σύμφωνα με μητρώα Φ.Π.Α.

Αυτό γίνεται συνήθως στο τέλος του μήνα. Αυτό πρέπει να γίνει πριν από τη δημιουργία εγγραφών στο βιβλίο αγορών ή πωλήσεων, καθώς οι Προσαρμογές Αποδείξεων δεν εκτελούν τις πραγματικές συναλλαγές.Μητρώα ΦΠΑ. Εάν δεν ξεκινήσετε την επεξεργασία, οι διορθώσεις δεν θα καταλήξουν στις απαιτούμενες ενότητες του βιβλίου πωλήσεων ή αγορών. Η ανάρτηση εγγράφων μέσω μητρώων ΦΠΑ ξεκινά από τη διεπαφή Διαχείριση λογαριασμού:

Βήμα 4: Για διαφορετικές λειτουργίες, οι προσαρμογές στις αποδείξεις μπορούν να ληφθούν υπόψη σε πρόσθετα φύλλααγορά βιβλίων ή βιβλίων πωλήσεων. Επομένως, στο επόμενο βήμα πρέπει να κάνουμε τα έγγραφα Σχηματισμός εγγραφών στο βιβλίο αγορών και Σχηματισμός εγγραφών στο καθολικό πωλήσεων. Αυτή είναι επίσης μια υποχρεωτική διαδικασία κατά το κλείσιμο του μήνα.

Για να δημιουργήσετε αυτά τα έγγραφα, είναι βολικό να χρησιμοποιήσετε την επεξεργασία Σχηματισμός παραστατικών ΦΠΑ:

Για να ξεκινήσει η επεξεργασία, πρέπει να καθορίσετε τη ρύθμιση για τη δημιουργία παραστατικών ΦΠΑ. Στην πραγματικότητα, αυτή η ρύθμιση καθορίζει εάν τα έγγραφα πρέπει να δημιουργούνται με μη αυτόματο τρόπο ή βάσει χρονοδιαγράμματος. Μπορείτε να ρυθμίσετε ένα αυτόματο χρονοδιάγραμμα σε αυτό. Αλλά τώρα δεν θα το κάνουμε αυτό και θα ξεκινήσουμε τη χειροκίνητη επεξεργασία:

Βήμα 5: Ας δούμε πώς αντικατοπτρίστηκαν οι προσαρμογές μας στα βιβλία αγορών και πωλήσεων.

Ολα!

Τώρα ας δούμε τις λεπτομέρειες των επιλογών:

1. Προσαρμογή προς τα κάτω των εσόδων της τρέχουσας χρήσης

Πρέπει να μειώσουμε τις Παραλαβές αγαθών και υπηρεσιών που εκδόθηκαν το προηγούμενο τρίμηνο:

Η δήλωση ΦΠΑ έχει ήδη υποβληθεί.

1.1. Αναπροσαρμογή απόδειξης με διόρθωση στο βιβλίο αγορών

Με βάση την Παραλαβή αγαθών και υπηρεσιών, θα εισάγουμε το παραστατικό Receipt Adjustment. Το 1C το δημιουργεί με τον προεπιλεγμένο τύπο λειτουργίας Διόρθωση πρωτογενών εγγράφων. Ας μειώσουμε την τιμή μία γραμμή τη φορά:

Το 1C τοποθετεί από προεπιλογή τη σημαία Επαναφορά ΦΠΑ στο βιβλίο πωλήσεων. Θα το βγάλω.

Το έγγραφο δημιουργεί συναλλαγές:

Συμπληρώστε τα διορθωμένα στοιχεία τιμολογίου προμηθευτή σύμφωνα μευπερσύνδεσμος στο υποσέλιδο του εγγράφου.

Εκτελούμε τις κανονιστικές διαδικασίες για τον ΦΠΑ που καθορίζονται στα βήματα 3 και 4.

Η ανάρτηση εγγράφων στα μητρώα ΦΠΑ προσθέτει μια αντιστροφή της έκπτωσης ΦΠΑανάρτηση του παραστατικού Προσαρμογή παραλαβής.

Στη Δημιουργία βιβλίου αγορών, θα δημιουργήσουμε μια εγγραφή:

Τώρα μπορούμε να δούμε τα αποτελέσματα που λαμβάνονται στο Βιβλίο Αγορών. Επιλέξτε το πλαίσιο Δημιουργία πρόσθετου. φύλλα για την προσαρμοσμένη περίοδο.

Υπάρχει μια νέα καταχώρηση στην Κύρια ενότητα:

Στο Πρόσθετο φύλλο, μια πλήρης προσαρμογή της καταχώρισης για την προσαρμοσμένη απόδειξη:

1.2. Αναπροσαρμογή αποδείξεων με επαναφορά ΦΠΑ στο βιβλίο πωλήσεων

Εάν επιλέξουμε τον τύπο συναλλαγής του παραστατικού Προσαρμογή κατόπιν συμφωνίας των μερών, τότε θα είναι δυνατή η επαναφορά του ΦΠΑ στο βιβλίο πωλήσεων:

Εδώ πρέπει να καθορίσετε την Επαναφορά ΦΠΑ στη σημαία του βιβλίου πωλήσεων. Σε αυτήν την περίπτωση, λαμβάνουμε δημοσιεύσεις εγγράφων:

Μετά τη διενέργεια τακτικών πράξεων ΦΠΑ, λαμβάνουμε τις ακόλουθες συναλλαγές:

Και επαναφορά ΦΠΑ στο βιβλίο πωλήσεων:

Προσαρμογή με τύπο συναλλαγής Η προσαρμογή με συμφωνία των μερών προς τα κάτω λαμβάνεται υπόψη στο κύριο τμήμα του καθολικού πωλήσεων στην περίοδο προσαρμογής.

2. Αναπροσαρμογή των εσόδων του τρέχοντος έτους προς τα πάνω

Τύπος λειτουργίας Η διόρθωση των πρωτογενών παραστατικών δίνει παρόμοιο αποτέλεσμα στην περίπτωση προσαρμογής των αποδείξεων προς τα πάνω. Εκδίδουμε προσαρμογές και τιμολόγια:

Λαμβάνουμε δημοσιεύσεις εγγράφων:

Μετά την εκτέλεση συνήθων πράξεων ΦΠΑ, οι συναλλαγές θα έχουν την εξής μορφή:

Μια προσαρμογή με τον τύπο λειτουργίας Διόρθωση στα κύρια έγγραφα αντιστρέφει τα ποσά για το βασικό έγγραφο και δημιουργεί μια νέα καταχώρηση στην περίοδο κατά την οποία δημιουργείται η προσαρμογή.

Τύπος συναλλαγής Η προσαρμογή κατόπιν συμφωνίας των μερών αντικατοπτρίζεται μόνοπρόσθετο δεδουλευμένο διαφορές και αποτυπώνεται στο κύριο φύλλο του καθολικού αγορών στην περίοδο προσαρμογής. Ποσά που αντικατοπτρίζονται στην περίοδοέγγραφο βάσηςδεν προσαρμόζονται.

Προσαρμογή με τύπο συναλλαγής Η προσαρμογή κατόπιν συμφωνίας των μερών προς τα πάνω λαμβάνεται υπόψη στο κύριο τμήμα του καθολικού αγορών στην περίοδο προσαρμογής.

Συμβαίνει ότι μετά την αγορά ενός προϊόντος ή την πώλησή του, καθίσταται απαραίτητη η προσαρμογή του γραπτού πρωτογενούς παραστατικού. Τέτοιες ενέργειες μπορούν να ξεκινήσουν από τον προμηθευτή ή τον αγοραστή εάν ανακαλύψουν σφάλμα κατά την εκτέλεση των αρχικών παραστατικών παράδοσης ή από εμάς τους ίδιους, για παράδειγμα, όταν ανακαλυφθούν ελλείψεις ή πλεονάσματα αγαθών κατά την παραλαβή των αγαθών.

Τα έγγραφα που δημιουργούνται και δημοσιεύονται σε μια συγκεκριμένη χρονική περίοδο δεν μπορούν σε όλες τις περιπτώσεις να διορθωθούν ή τουλάχιστον να διορθωθούν σωστά. Για παράδειγμα, είναι αδύνατο να κάνετε αλλαγές σε έγγραφα σε κλειστή περίοδο: η προσαρμογή των αποδείξεων των προηγούμενων ετών στο 1C 8.3 μπορεί να συνεπάγεται την εκ νέου ανάρτηση πολλών εξαρτημένων εγγράφων και ως αποτέλεσμα - στρέβλωση των ποσών των εσόδων, των φόρων , κ.λπ. Είναι πιο σωστό να αντικατοπτρίζεται αυτή η λειτουργία χρησιμοποιώντας τα ξεχωριστά έγγραφα που παρέχονται στο σύστημα 1C.

Έγγραφο "Προσαρμογή αποδείξεων" στο 1C 8.3 κατά την αγορά αγαθών

Μπορείτε να κάνετε προσαρμογές μετά την αγορά του απαιτούμενου προϊόντος μέσω του ομώνυμου παραστατικού στις «Αγορές».

Επίσης, χρησιμοποιώντας το κουμπί "Δημιουργία βάσει" απευθείας από την απόδειξη ή προσθέστε μη αυτόματα στη λίστα εγγράφων. Στην περίπτωση που δημιουργείται ένα νέο έγγραφο για την αλλαγή της υλοποίησης, πρέπει να αναφέρει το παραστατικό παράδοσης του οποίου τα δεδομένα θα προσαρμοστούν.

Εάν ένα διορθωτικό παραστατικό εισαχθεί με βάση ένα παραστατικό παράδοσης, τότε οι πληροφορίες για την αντίστοιχη απόδειξη θα συμπληρωθούν αυτόματα και δεν θα χρειαστεί να εισαχθεί χειροκίνητα. Μπορείτε να δημιουργήσετε τα απαραίτητα έγγραφα «βάσει», εναλλακτικά, από το ίδιο το έγγραφο παραλαβής ή από μια λίστα με αυτά.

Σε αυτήν την περίπτωση, στην καρτέλα "Προϊόντα", η ποσότητα και οι άλλοι αριθμοί αντιγράφονται στη γραμμή "Πριν την αλλαγή" από το αρχικό αναρτημένο έγγραφο απόδειξης, επομένως αυτή η γραμμή δεν είναι διαθέσιμη για επεξεργασία. Η γραμμή «Μετά την αλλαγή» συμπληρώνεται αυτόματα με παρόμοιες τιμές, αλλά είναι διαθέσιμη για την εισαγωγή δεδομένων που έχουν αλλάξει. Μπορείτε να αλλάξετε, να μειώσετε ή να αυξήσετε την ποσότητα των παραληφθέντων αγαθών, καθώς και να προσαρμόσετε την τιμή εάν η τιμή αλλάξει απροσδόκητα, για παράδειγμα, ενώ τα αγαθά ταξίδευαν από τον προμηθευτή ή ο χειριστής τιμολογίων εισήγαγε λανθασμένα δεδομένα στο λογιστικό σύστημα.

Όταν αλλάζετε τα έγγραφα που χρησιμοποιούνται για την επισημοποίηση της απόδειξης, προκύπτουν αλλαγές και σε αμοιβαίους διακανονισμούς με προμηθευτές. Ταυτόχρονα, είναι σημαντικό να μην ξεχνάτε να κάνετε αλλαγές στη λογιστική ΦΠΑ.

Για παράδειγμα, όταν διορθώνετε τις αποδείξεις προς τα κάτω, πρέπει να ελέγξετε τη σημαία "Επαναφορά ΦΠΑ στο βιβλίο πωλήσεων" για να επαναφέρετε τον ΦΠΑ που είχε προηγουμένως ληφθεί υπόψη για έκπτωση. Μετά από αυτό, το πρόγραμμα δημιουργεί μια αντίστοιχη καταχώρηση βιβλίου πωλήσεων. Αυτό καθίσταται δυνατό επιλέγοντας τον τύπο της απαιτούμενης λειτουργίας «Προσαρμογή κατόπιν συμφωνίας των μερών». Σε αυτήν την περίπτωση, ο συντελεστής ΦΠΑ στα «Αγαθά» δεν μπορεί να αλλάξει.

Μπορείτε επίσης να υποδείξετε στο έγγραφο εάν αυτές οι αλλαγές πρέπει να αντικατοπτρίζονται σε όλες τις σχετικές λογιστικές ενότητες ή πρέπει να γίνουν μόνο αλλαγές στη λογιστική ΦΠΑ. Οι καταχωρήσεις αντικατοπτρίζουν την αποκατάσταση του ΦΠΑ και καταγράφουν στοιχεία για τις προσαρμογές στο κόστος των αγαθών.

Εάν επιλεγεί η λειτουργία "Διόρθωση στα κύρια έγγραφα", οι διορθώσεις θα κατευθύνονται σε σφάλματα στα κύρια έγγραφα. Εδώ, για να γίνουν προσαρμογές, όλες οι στήλες της ενότητας του πίνακα είναι διαθέσιμες για αλλαγή. Μπορείτε επίσης να δημιουργήσετε κινήσεις προσαρμογής για τον ΦΠΑ.

Με βάση τα επιλεγμένα έγγραφα προσαρμογής απόκτησης, μπορείτε να δημιουργήσετε ένα "Λήψη τιμολογίου". Τα δεδομένα εισάγονται χρησιμοποιώντας το κουμπί «Δημιουργία βάσει» από το ίδιο το έγγραφο ή από τη λίστα εγγράφων για την αγορά αγαθών.

Εάν το κόστος των αγορασθέντων αγαθών αυξηθεί, είναι απαραίτητο να προετοιμάσετε το έγγραφο «Δημιουργία εγγραφών βιβλίου αγορών» και να συμπληρώσετε την καρτέλα «έκπτωση ΦΠΑ».

Έγγραφο "Προσαρμογή πωλήσεων" στο 1C 8.3 κατά την αγορά αγαθών

Το κουμπί "Δημιουργία βάσει" σάς επιτρέπει να δημιουργήσετε ένα νέο έγγραφο από την υλοποίηση ή να προσθέσετε μη αυτόματα προσαρμογές στη λίστα των εγγράφων.

Όταν δημιουργείται ένα νέο παραστατικό, εάν δημιουργήθηκε μέσω της "Προσθήκη από τη λίστα παραστατικών προσαρμογής", πρέπει να βεβαιωθείτε ότι περιέχει το παραστατικό πωλήσεων του οποίου τα δεδομένα θα προσαρμοστούν.

Όταν αλλάζουν τα δεδομένα πωλήσεων, όχι μόνο οι αμοιβαίοι διακανονισμοί με τον αγοραστή υπόκεινται σε αλλαγές, αλλά και τα έσοδα και, κατά συνέπεια, το οικονομικό αποτέλεσμα των δραστηριοτήτων της εταιρείας.

Πρέπει να προσαρμόσετε τις πωλήσεις προς τα κάτω στο 1C: Λογιστική με τον ίδιο τρόπο με την προσαρμογή των αποδείξεων: επιλέξτε μια πράξη (αυτό μπορεί να είναι προσαρμογή κατόπιν συμφωνίας ή να κάνετε τις απαραίτητες διορθώσεις στα κύρια έγγραφα) και κάντε αλλαγές στην ποσότητα ή το κόστος των αγαθών πωλούνται στις αντίστοιχες στήλες στο πλαίσιο κάθε θέσης της ονοματολογίας.

Ομοίως, επιλέγουμε τον τρόπο εμφάνισης της λειτουργίας - σε όλες τις σχετικές ενότητες ή σε έναν λογαριασμό ΦΠΑ. Όταν επιλέγετε «Σε όλες τις ενότητες της λογιστικής», η προσαρμογή δημιουργεί κινήσεις στη λογιστική και φορολογική λογιστική, καθώς και κινήσεις στα λογιστικά μητρώα ΦΠΑ.

Εάν επιλέξετε «Μόνο στη λογιστική ΦΠΑ», οι κινήσεις δημιουργούνται μόνο σύμφωνα με τα λογιστικά μητρώα ΦΠΑ και στα λογιστικά και λογιστικά αρχεία θα πρέπει να απεικονίσετε την προσαρμογή χειροκίνητα. Εάν επιλέξετε "Μόνο εκτύπωση φόρμας", δεν δημιουργούνται κινήσεις.

Με βάση αυτό, μπορείτε επίσης να εκδώσετε διορθωτικό τιμολόγιο.

Κατά τη δημιουργία εγγραφών στο βιβλίο αγορών, τα τιμολόγια προσαρμογής για τα παραστατικά "Προσαρμογή αποδείξεων και πωλήσεων" πηγαίνουν εκεί.

Κατά τη δημιουργία της ρυθμιστικής έκθεσης «Δήλωση ΦΠΑ», η οποία μπορεί να ανοιχθεί και να δημιουργηθεί στην ενότητα «Αναφορές», τα τιμολόγια προσαρμογής περιλαμβάνονται στην αυτόματα συμπληρωμένη δήλωση.

Έτσι, το πρόγραμμα 1C έχει αρκετά ευέλικτους και βολικούς μηχανισμούς για την αντανάκλαση διαφόρων ενεργειών για την παραλαβή και την πώληση προϊόντων, η χρήση των οποίων θα βοηθήσει στην αποφυγή λογιστικών λαθών ή μακροχρόνιων εργασιών εκ νέου μεταφοράς.

Έτσι, το πρόγραμμα 1C έχει αρκετά ευέλικτους και βολικούς μηχανισμούς για την αντανάκλαση διαφόρων ενεργειών για την παραλαβή και την πώληση προϊόντων, η χρήση των οποίων θα βοηθήσει στην αποφυγή λογιστικών λαθών ή μακροχρόνιων εργασιών εκ νέου μεταφοράς.

Συνεχίζοντας το θέμα που ξεκίνησε στο τεύχος 9 (Σεπτέμβριος), σελίδα 22 του BUKH.1S για το 2014, και αφιερωμένο στην υποστήριξη της πρωτογενούς λογιστικής στο 1C: Accounting 8 (αναθ. 3.0), θα μιλήσουμε για τη διαδικασία διόρθωσης και προσαρμογής πρωτογενών λογιστικών εγγράφων χρησιμοποιώντας το πρόγραμμα, καθώς και πώς να αντικατοπτρίζονται οι αλλαγές που έγιναν στη λογιστική του πωλητή και του αγοραστή. Σε αυτό το άρθρο θα μιλήσουμε για τη διόρθωση και την προσαρμογή του κύριου εγγράφου στην "έκδοση σε χαρτί". Ολόκληρη η περιγραφόμενη ακολουθία ενεργειών και όλα τα σχέδια γίνονται στη διεπαφή "Taxi" του προγράμματος "1C: Accounting 8". Κατά την προετοιμασία του άρθρου χρησιμοποιήθηκαν πληροφορίες από τον «Κατάλογο Επιχειρηματικών Δραστηριοτήτων». 1C:Accounting 8" ενότητα "Λογιστική και φορολογική λογιστική" ΕΙΝΑΙ 1C:ITS.

Αυτός που δεν κάνει τίποτα δεν κάνει λάθη

Ακόμα κι αν η ροή εγγράφων σε έναν οργανισμό είναι καλά εδραιωμένη και αυτοματοποιημένη, η επιρροή του περιβόητου ανθρώπινου παράγοντα δεν μπορεί να αποκλειστεί εντελώς, επομένως το να κάνεις λάθη κατά τη σύνταξη εγγράφων είναι μια αναπόφευκτη πραγματικότητα. Αυτό δεν φταίει πάντα ο εκπρόσωπος της εταιρείας πώλησης, καθώς κατά τη σύνταξη των πρωτογενών παραστατικών και τιμολογίων, τα στοιχεία του αντισυμβαλλομένου του αγοραστή ενδέχεται να αλλάξουν.

Σημείωση!Η Φορολογική Υπηρεσία έχει αναπτύξει μια υπηρεσία για τον έλεγχο των στοιχείων του αντισυμβαλλομένου (ΑΦΜ και KPP). Αυτό θα αποφύγει σφάλματα στα τιμολόγια, στα βιβλία αγορών και πωλήσεων και στα ημερολόγια τιμολογίων.

Στο "1C: Accounting 8" (αναθ. 3.0), έχει εφαρμοστεί η δυνατότητα ελέγχου ΑΦΜ και KPP μέσω της νέας υπηρεσίας Ομοσπονδιακής Φορολογικής Υπηρεσίας. Ο έλεγχος πραγματοποιείται τόσο κατά την εισαγωγή νέου αντισυμβαλλομένου όσο και κατά την αλλαγή των στοιχείων ενός υπάρχοντος. Διαβάστε περισσότερα για την υπηρεσία στον ιστότοπο.

Έτσι, εάν εντοπιστεί σφάλμα από το ένα ή το άλλο μέρος της συναλλαγής, τότε ο πωλητής πρέπει να παράσχει διορθωμένα αντίγραφα των εγγράφων και ο αγοραστής πρέπει να τα αποδεχθεί και να τα καταχωρίσει. Σε αυτήν την περίπτωση, τα λογιστικά δεδομένα προσαρμόζονται και για τα δύο μέρη εάν κάποιο σφάλμα επηρέασε αυτά τα δεδομένα.

Οποιεσδήποτε λεπτομέρειες ενός εγγράφου στο οποίο έγινε σφάλμα (συμπεριλαμβανομένης της τιμής, της ποσότητας και του ποσού) ενδέχεται να υπόκεινται σε διόρθωση, ενώ η διόρθωση δεν απαιτεί τη συμφωνία των μερών και το μέρος που ανακάλυψε το σφάλμα απλώς ειδοποιεί το άλλο μέρος η συναλλαγή.

Κατά κανόνα, γίνεται ένα σφάλμα τόσο στο κύριο παραστατικό (δελτίο αποστολής, πράξη) όσο και στο τιμολόγιο ταυτόχρονα, αν και στην πράξη μπορεί να υπάρχουν περιπτώσεις όπου μόνο ένα από τα έγγραφα χρειάζεται να διορθωθεί: είτε το κύριο παραστατικό είτε το τιμολόγιο.

Εάν γίνει λάθος στο τιμολόγιο, ο πωλητής συντάσσει διορθωμένο αντίγραφο του τιμολογίου, το οποίο αναφέρει τον αριθμό και την ημερομηνία της διόρθωσης. Η διαδικασία σύνταξης τροποποιημένου τιμολογίου εγκρίνεται στο προσάρτημα αριθ. 1 του διατάγματος της κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αριθ. προστιθέμενος φόρος» (εφεξής το ψήφισμα αριθ. 1137).

Η διαδικασία διόρθωσης σφαλμάτων σε πρωτεύοντα έγγραφα

Η διαδικασία διόρθωσης σφαλμάτων στα κύρια έγγραφα κατοχυρώνεται στο Μέρος 7 του Άρθρου 9 του Ομοσπονδιακού Νόμου αριθ. 402-FZ της 06.12.2011 (εφεξής Νόμος αριθ. «Επιτρέπονται διορθώσεις στο κύριο λογιστικό έγγραφο, εκτός εάν ορίζεται διαφορετικά από ομοσπονδιακούς νόμους ή κανονιστικές νομικές πράξεις των κρατικών ρυθμιστικών φορέων λογιστικής. Η διόρθωση στο πρωτεύον λογιστικό έγγραφο πρέπει να περιέχει την ημερομηνία της διόρθωσης, καθώς και τις υπογραφές των προσώπων που συνέταξαν το έγγραφο στο οποίο έγινε η διόρθωση, αναφέροντας τα επώνυμα και τα αρχικά τους ή άλλα στοιχεία απαραίτητα για την αναγνώριση αυτών των προσώπων.». Η τεχνική πλευρά της διόρθωσης πρωτογενών λογιστικών εγγράφων δεν ρυθμίζεται από το άρθρο 9 αυτού του νόμου, επομένως, στην πράξη, μπορούν να χρησιμοποιηθούν διάφορες επιλογές για την πραγματοποίηση διορθώσεων σε πρωτογενή λογιστικά έγγραφα που δεν έρχονται σε αντίθεση με τον νόμο αριθ. 402-FZ.

Σύμφωνα με τις συστάσεις του Ιδρύματος «NRBU «Λογιστικό Μεθοδολογικό Κέντρο»», που ορίζονται στην Επεξήγηση R-22/2013-KpT «Εισαγωγή διορθώσεων στα πρωτογενή έγγραφα» της 20ης Σεπτεμβρίου 2013, οι πιο συνηθισμένες μέθοδοι διόρθωσης στην πρωτογενή λογιστική έγγραφα είναι τα εξής:

- την πραγματοποίηση διορθώσεων στο αρχικό πρωτογενές λογιστικό έγγραφο·

- έκδοση νέου διορθωτικού εγγράφου.

Τρόπος διόρθωσης στο αρχικό λογιστικό έγγραφοπου ορίζονται στους Κανονισμούς περί Εγγράφων και Ροής Εγγράφων στη Λογιστική, που εγκρίθηκε. Υπουργείο Οικονομικών της ΕΣΣΔ 29/07/1983 Αρ. 105 (εφεξής Κανονισμός Αρ. 105). Σύμφωνα με τις ρήτρες 4.2, 4.3 του κανονισμού αριθ. έξω. Η διαγράμμιση γίνεται με μία γραμμή για να είναι δυνατή η ανάγνωση της διόρθωσης. Η διόρθωση ενός λάθους πρέπει να υποδεικνύεται με την επιγραφή «διορθώθηκε» και να επιβεβαιωθεί με την υπογραφή των προσώπων που υπέγραψαν το έγγραφο. Πρέπει επίσης να αναφέρεται η ημερομηνία διόρθωσης. Τα μειονεκτήματα αυτής της μεθόδου περιλαμβάνουν τα ακόλουθα:

- Σε περίπτωση μεγάλου αριθμού αλλαγών, η διόρθωση με την εφαρμογή του κανονισμού αριθ. 105 θα έχει ως αποτέλεσμα το έγγραφο να μην είναι αναγνώσιμο.

- Για τα ηλεκτρονικά έγγραφα, η πραγματοποίηση αλλαγών απευθείας στο αρχικώς εκδοθέν έγγραφο είναι αδύνατη λόγω των τεχνικών χαρακτηριστικών της εκτέλεσης ηλεκτρονικών εγγράφων.

Τρόπος έκδοσης νέου (διορθωτικού) εγγράφουβασίζεται στη μέθοδο διόρθωσης κατ' αναλογία με την εγκεκριμένη διαδικασία σύνταξης διορθωμένων τιμολογίων σύμφωνα με την παράγραφο 7 του προσαρτήματος αριθ. 1 του ψηφίσματος αριθ. .

Κατά την εφαρμογή αυτής της μεθόδου, είναι απαραίτητο να συμμορφώνεστε με τις ελάχιστες απαιτήσεις του Μέρους 7 του Άρθρου 9 του νόμου αριθ. τις υπογραφές (με μεταγραφή) των προσώπων που συνέταξαν το έγγραφο.

Εκτέλεση από τον πωλητή διορθωμένων εγγράφων για τον αγοραστή

Το πρόγραμμα "1C: Accounting 8" (αναθ. 3.0) υποστηρίζει τη μέθοδο πραγματοποίησης διορθώσεων με την έκδοση μιας νέας αναθεωρημένης έκδοσης του κύριου εγγράφου. Για να διασφαλιστεί αυτή η μεθοδολογία, η διόρθωση αντικατοπτρίζεται σε πρόσθετα πεδία του κύριου παραστατικού (δελτίο αποστολής TORG-12, πιστοποιητικό παροχής υπηρεσιών): Διόρθωση αρ.Και από. Αυτά τα πεδία υποδεικνύουν τον αριθμό και την ημερομηνία της διόρθωσης, παρόμοια με τη διόρθωση ενός τιμολογίου.

Θα εξετάσουμε τον σχηματισμό ενός διορθωμένου πρωτογενούς παραστατικού και την αντανάκλαση της διόρθωσης στη λογιστική του πωλητή χρησιμοποιώντας το ακόλουθο παράδειγμα.

Παράδειγμα 1

Ο πωλητής, JSC Modern Technologies, στις 16 Ιουνίου 2014, σύμφωνα με τα έγγραφα αποστολής, πούλησε 130 προϊόντα στον αγοραστή LLC Cafe Skazka. για συνολικό ποσό 16.874,00 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%). Τον Αύγουστο του 2014, ο αγοραστής ανακάλυψε ένα σφάλμα στο δελτίο αποστολής και στο τιμολόγιο (η ποσότητα και η τιμή των εμπορευμάτων αναγράφονται λανθασμένα). Στις 22 Αυγούστου 2014, ο πωλητής συνέταξε και παρέδωσε στον αγοραστή τα διορθωμένα έγγραφα: δελτίο αποστολής και τιμολόγιο.

Η διόρθωση από τον πωλητή του κύριου παραστατικού στο πρόγραμμα εισάγεται με βάση το έγγραφο Προσαρμογές εφαρμογήςμε το είδος της λειτουργίας . Το διορθωμένο τιμολόγιο αντικατοπτρίζεται σε ξεχωριστό παραστατικό. Επιπλέον, το πρόγραμμα παρέχει τη δυνατότητα εκ νέου διόρθωσης πρωτογενών εγγράφων και τιμολογίων.

Εγγραφο Προσαρμογές εφαρμογής Πωλήσεις αγαθών και υπηρεσιών, όπου ανακαλύφθηκε το σφάλμα. Για να γίνει αυτό πρέπει να πατήσετε το κουμπί Δημιουργία με βάση(είτε από τη φόρμα εγγράφου είτε από τη φόρμα λίστας εγγράφων Πωλήσεις αγαθών και υπηρεσιών) και επιλέξτε την εντολή από την αναπτυσσόμενη λίστα Προσαρμογές εφαρμογής. Αυτό δημιουργεί ένα έγγραφο με το ίδιο όνομα Προσαρμογές εφαρμογής, μερικώς συμπληρωμένο βάσει δεδομένων εγγράφου Πωλήσεις αγαθών και υπηρεσιών.

Ας εξετάσουμε την περαιτέρω διαδικασία για τη συμπλήρωση του εγγράφου (Εικ. 1):

- στο χωράφι Είδος λειτουργίαςπρέπει να επιλέξετε μια λειτουργία Διόρθωση σε πρωτογενή έγγραφα;

- στους τομείς Διόρθωση αρ.και από τον αριθμό και την ημερομηνία διόρθωσης αναφέρεται·

- στο χωράφι Αντανακλά τη ρύθμισηπρέπει να επιλέξετε μια τιμή Σε όλους τους τομείς της λογιστικής(στην περίπτωση αυτή, ως αποτέλεσμα της ανάρτησης του παραστατικού, θα δημιουργηθούν καταχωρίσεις για την προσαρμογή λογιστικών στοιχείων και κινήσεων στα μητρώα ΦΠΑ).

- στα πεδία του πίνακα του τμήματος στη γραμμή μετά την αλλαγήείναι απαραίτητο να αναφέρονται προσαρμοσμένα στοιχεία για την τιμή και την ποσότητα των εμπορευμάτων.

Ρύζι. 1. Προσαρμογή υλοποίησης – διόρθωσης σε πρωτογενή έγγραφα

Για να εκτυπώσετε το διορθωμένο κύριο έγγραφο, πρέπει να πατήσετε το κουμπί Σφραγίδακαι επιλέξτε την επιθυμητή φόρμα εκτύπωσης. Στο παράδειγμά μας, η εντολή είναι επιλεγμένη Δελτίο αποστολής (TORG-12). Στην έντυπη μορφή του διορθωμένου δελτίου αποστολής αναγράφεται ο αριθμός και η ημερομηνία του αρχικού δελτίου αποστολής, σύμφωνα με την οποία εστάλησαν τα εμπορεύματα, καθώς και ο αριθμός και η ημερομηνία της διόρθωσης (Εικ. 2).

Ρύζι. 2. Διορθωμένο δελτίο αποστολής

Προσαρμογές εφαρμογής

ΑΝΤΙΣΤΡΟΦΗ Χρέωση 90.02.1 Πίστωση 41.01

Για το κόστος των εσφαλμένων διαγραφών είκοσι μονάδων αγαθών.

Για έσοδα από την πώληση είκοσι μονάδων αγαθών (μόνο ανά είδος λογιστικής ποσοτικός).

Ποσό NU DtΚαι Ποσό NU Kt ΚΑΛΑ).

Δύο εγγραφές καταχωρούνται ταυτόχρονα στο μητρώο συσσώρευσης ΦΠΑ πωλήσεων, το οποίο αντικατοπτρίζει τη δεδουλευμένη ΦΠΑ στον προϋπολογισμό:

- αντιστροφή καταχώρισης πρόσθετου φύλλου για το ποσό των λανθασμένων πωλήσεων·

- καταγραφή πρόσθετου φύλλου για το ποσό της διορθωμένης πώλησης.

Για να δημιουργήσετε ένα αναθεωρημένο τιμολόγιο με βάση ένα παραστατικό Προσαρμογές εφαρμογής, πρέπει να πατήσετε το κουμπί Έκδοση διορθωμένου τιμολογίου.

Μετά τη συμπλήρωση του εγγράφου Εκδόθηκε τιμολόγιο προς πώληση, διορθωμένο Ημερολόγιο τιμολογίουμε σημάδι Διόρθωση.

Χαρακτηριστικά της διόρθωσης UPD

Μπορείτε να διαβάσετε για τις δυνατότητες χρήσης του καθολικού εγγράφου μεταφοράς (UTD) στον ιστότοπο.

Ας εξετάσουμε πώς να κάνετε διορθώσεις σε ένα καθολικό έγγραφο μεταφοράς, επειδή η διαδικασία διόρθωσης σφαλμάτων στα κύρια έγγραφα και τα τιμολόγια ρυθμίζεται από διαφορετικούς κανονισμούς και ποικίλλει σημαντικά.

Η δυσκολία να γίνουν διορθώσεις στο UPD έγκειται επίσης στο γεγονός ότι μπορούν να γίνουν σφάλματα τόσο σε δείκτες που σχετίζονται ταυτόχρονα τόσο με το τιμολόγιο όσο και με το κύριο παραστατικό, όσο και σε δείκτες που σχετίζονται αποκλειστικά με ένα από αυτά τα έγγραφα.

Η διόρθωση από τον πωλητή των λαθών που έγιναν με την έκδοση νέου διορθωμένου τιμολογίου είναι γεμάτη αρνητικές συνέπειες, ειδικά για τον αγοραστή: εάν το διορθωμένο τιμολόγιο εκδοθεί σε φορολογική περίοδο διαφορετική από την περίοδο στην οποία εκδόθηκε το λανθασμένο τιμολόγιο, τότε ο αγοραστής θα πρέπει να ακυρώσει το λανθασμένο τιμολόγιο και να υποβάλει ενημερωμένη δήλωση στην εφορία. Ταυτόχρονα, κάθε σφάλμα που εντοπίζεται δεν συνεπάγεται την υποχρέωση έκδοσης διορθωμένου τιμολογίου.

Υπενθυμίζουμε ότι, σύμφωνα με την παράγραφο 2 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα λάθη στα τιμολόγια (τιμολόγια προσαρμογής) που δεν εμποδίζουν τις φορολογικές αρχές να ταυτοποιήσουν κατά τη διάρκεια φορολογικού ελέγχου δεν αποτελούν λόγο άρνησης αποδοχής έκπτωση ποσών φόρου:

- πωλητής;

- αγοραστής αγαθών (έργα, υπηρεσίες), δικαιώματα ιδιοκτησίας.

- όνομα αγαθών (έργα, υπηρεσίες), δικαιώματα ιδιοκτησίας·

- το κόστος τους?

- φορολογικός συντελεστής;

- το ποσό του φόρου που χρεώνεται στον αγοραστή.

Με βάση αυτόν τον κανόνα, μπορούμε να συμπεράνουμε ότι τα λάθη στα τιμολόγια που δεν επηρεάζουν το δικαίωμα έκπτωσης του ΦΠΑ (θα τα ονομάσουμε «μη προληπτικά σφάλματα») είναι, για παράδειγμα, σφάλματα στα στοιχεία του αποστολέα και του παραλήπτη, πληροφορίες σχετικά με το παραστατικό πληρωμής, πληροφορίες σχετικά με τη χώρα προέλευσης των εμπορευμάτων και τον αριθμό της τελωνειακής διασάφησης.

Εάν εντοπιστούν τέτοια «μη προληπτικά σφάλματα», δεν συντάσσονται νέα αντίγραφα τιμολογίων (ρήτρα 7 της Ενότητας II του Παραρτήματος 1 του Ψηφίσματος Αρ. 1137).

Ένα ξεχωριστό Παράρτημα Νο. 7 στην επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 17ης Οκτωβρίου 2014 Αρ. MMV-20-15/86@ «Σχετικά με την προσαρμογή του καθολικού εγγράφου μεταφοράς» είναι αφιερωμένο στην πραγματοποίηση διορθώσεων στο UPD σε σχέση με η ανακάλυψη λαθών.

Σύμφωνα με τις εξηγήσεις της φορολογικής υπηρεσίας, η διαδικασία διόρθωσης σφαλμάτων που εντοπίστηκαν στο UTD εξαρτάται από την εκχωρημένη κατάσταση του UTD και από τον χαρακτηρισμό του σφάλματος που έγινε.

Να σας υπενθυμίσουμε ότι η κατάσταση UPD είναι ένα χαρακτηριστικό υπηρεσίας που έχει ενημερωτικό χαρακτήρα και μπορεί να λάβει την τιμή "1" ή "2". Εάν η τιμή "1" καθορίζεται στο πεδίο Κατάσταση, τότε το παραστατικό χρησιμοποιείται ταυτόχρονα ως τιμολόγιο και ως κύριο παραστατικό. Εάν η τιμή κατάστασης είναι "2", τότε το UPD θα χρησιμοποιηθεί μόνο ως κύριο λογιστικό έγγραφο.

- γίνονται διορθώσεις στο UPD με κατάσταση "1".

- έγιναν σφάλματα σε δείκτες που σχετίζονται ταυτόχρονα τόσο με το κύριο παραστατικό όσο και με το τιμολόγιο.

- Σε αυτή την περίπτωση, τα σφάλματα σε μέρος του τιμολογίου ταξινομούνται ως «αποφρακτικά σφάλματα».

Σε όλες τις άλλες περιπτώσεις, το νέο UPD θα πρέπει να μεταγλωττίζεται με την κατάσταση «2».

Εάν γίνονται σφάλματα σε δείκτες που σχετίζονται μόνο με το κύριο έγγραφο, τότε μπορείτε να συντάξετε ένα νέο UPD με κατάσταση "2" ή να διορθώσετε τις πληροφορίες απευθείας στο UPD εφαρμόζοντας τον Κανονισμό Νο. 105 (διαγραφή και διόρθωση).

Στην περίπτωση που είναι απαραίτητο να διορθωθεί το γεγονός της εσφαλμένης αναγνώρισης μιας συναλλαγής:

- απαλλάσσεται από τη φορολογία σύμφωνα με το άρθρο 149 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας·

- εσφαλμένος προσδιορισμός του τόπου πώλησης αγαθών (έργα, υπηρεσίες, δικαιώματα ιδιοκτησίας) σύμφωνα με τα άρθρα 147, 148 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας

Για να αλλάξετε δεδομένα σχετικά με το κόστος αποστολής, μπορείτε να δημιουργήσετε ένα νέο UPD με κατάσταση "2" ή να διορθώσετε τις πληροφορίες απευθείας στο UPD. Σε αυτή την περίπτωση, πρέπει να εκδώσετε ξεχωριστό τιμολόγιο.

Εάν, υπό τους όρους του παραδείγματος 1, ο πωλητής χρησιμοποιεί UPD στη ροή των εγγράφων του, τότε, με γνώμονα τις συστάσεις της Ομοσπονδιακής Φορολογικής Υπηρεσίας, το σφάλμα στην ποσότητα και την τιμή των αγαθών διορθώνεται με τη σύνταξη μιας νέας UPD με καθεστώς «1». Στο "1C: Accounting 8" αυτή η ευκαιρία παρέχεται αυτόματα εάν, μετά την αποθήκευση του εγγράφου Προσαρμογές εφαρμογήςμε κουμπί Σφραγίδαεντολή κλήσης Έγγραφο καθολικής μεταφοράς (UDD).

Παράδειγμα 2

Στις 24 Ιουλίου 2014, ο πωλητής ZAO Modern Technologies πούλησε αγαθά στον αγοραστή LLC Cafe Skazka για συνολικό ποσό 35.400,00 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%). Τον Οκτώβριο του 2014, ο πωλητής ανακάλυψε ένα σφάλμα στο παραστατικό πώλησης και στο εκδοθέν UPD - ο αριθμός της σύμβασης αναγραφόταν εσφαλμένα. Στις 22 Οκτωβρίου 2014, ο πωλητής εκτέλεσε και παρέδωσε το διορθωμένο UPD στον αγοραστή.

Για να διορθώσετε ένα σφάλμα σε αμοιβαίους διακανονισμούς με τον αγοραστή, που έγινε λόγω της ένδειξης λανθασμένης συμφωνίας στο παραστατικό πώλησης, μπορείτε να χρησιμοποιήσετε το έγγραφο Ρύθμιση χρέους.

Για τη διόρθωση του κύριου εγγράφου, συμπεριλαμβανομένων εκείνων που έχουν συνταχθεί στο έντυπο UPD, είναι απαραίτητο να χρησιμοποιήσετε το έγγραφο Προσαρμογές εφαρμογήςμε το είδος της λειτουργίας Διόρθωση σε πρωτογενή έγγραφα. Δεδομένου ότι ο αριθμός της σύμβασης δεν είναι δείκτης που σχετίζεται με τα στοιχεία του τιμολογίου, το UTD πρέπει να εκδίδεται με την κατάσταση «2».

Εάν κατά τη συμπλήρωση του εγγράφου Προσαρμογές εφαρμογήςστο χωράφι Αντανακλά τη ρύθμισηεπιλέξτε τιμή Μόνο σε έντυπη μορφή(Εικ. 3), στη συνέχεια, ως αποτέλεσμα της ανάρτησης του παραστατικού, δεν θα δημιουργηθούν εγγραφές για προσαρμογή λογιστικών στοιχείων και διακίνησης μέσω μητρώων ΦΠΑ και στην έντυπη μορφή του UPD, η κατάσταση «2» θα δημιουργηθεί αυτόματα.

Ρύζι. 3. Διόρθωση υλοποίησης – διόρθωση σε έντυπη μορφή

Μπορείτε να διορθώσετε τον αριθμό της σύμβασης χειροκίνητα απευθείας στην έντυπη μορφή χρησιμοποιώντας τη λειτουργία επεξεργασίας (Εικ. 4).

Ρύζι. 4. UPD - διόρθωση σε έντυπη μορφή του εγγράφου

ΕΙΝΑΙ 1C: ΤΟΥΓια περισσότερες πληροφορίες σχετικά με τη χρήση του UTD και τη διαδικασία για την πραγματοποίηση διορθώσεων στο UTD, ανατρέξτε στο βιβλίο αναφοράς «Έγγραφο καθολικής μεταφοράς (UDD)»

Δεν υπάρχουν λάθη: οι όροι της συμφωνίας έχουν απλώς αλλάξει

Κατά τη διάρκεια των οικονομικών τους δραστηριοτήτων, οι οικονομικές οντότητες μπορούν να αναθεωρήσουν και να αλλάξουν τους όρους των ήδη ολοκληρωμένων συναλλαγών, με αποτέλεσμα να προσαρμόζεται το κόστος των προηγούμενων αποστολών αγαθών (εργασίες που έχουν εκτελεστεί, παρεχόμενες υπηρεσίες, μεταβιβασθέντα δικαιώματα ιδιοκτησίας) που καθορίζονται στη σύμβαση. Η τιμή μπορεί να αλλάξει ως αποτέλεσμα αλλαγών:

- οι τιμές των αγαθών που αποστέλλονται, η εργασία που εκτελείται, οι παρεχόμενες υπηρεσίες (για παράδειγμα, όταν παρέχονται ρετρό εκπτώσεις).

- την ποσότητα των τιμαλφών που αποστέλλονται (για παράδειγμα, εάν ο πραγματικός όγκος των παραδοθέντων εμπορευμάτων δεν αντιστοιχεί στον αρχικό όγκο που αναφέρεται στα έγγραφα αποστολής)· ταυτόχρονα τιμές και ποσότητες αγαθών που αποστέλλονται, εργασίες που εκτελούνται, παρεχόμενες υπηρεσίες.

Σε αντίθεση με την κατάσταση με ανιχνευμένο σφάλμα, η προσαρμογή του κόστους πραγματοποιείται με συμφωνία των μερών. Σε αυτή την περίπτωση, συντάσσεται πρόσθετη συμφωνία στη σύμβαση (εάν η δυνατότητα προσαρμογής των όρων δεν προσδιορίζεται εκ των προτέρων στη σύμβαση), ειδοποίηση μεταβολών τιμών, πρωτόκολλο συμφωνίας τιμών ή άλλο παρόμοιο έγγραφο που καταγράφει ένα νέο γεγονός οικονομική ζωή, αλλά τα πρωτογενή λογιστικά έγγραφα (τιμολόγια ή πράξεις) για τα αποστελλόμενα αγαθά (έργα, υπηρεσίες, δικαιώματα) δεν αλλάζουν.

Ο πωλητής εκδίδει ένα τιμολόγιο ρύθμισης, το οποίο αποτελεί ξεχωριστό έγγραφο. Για το τιμολόγιο προσαρμογής, καθιερώνεται το έντυπο που εγκρίθηκε στο Παράρτημα Νο. 2 του Διατάγματος της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 αριθ.

Προετοιμασία από τον πωλητή εγγράφων προσαρμογής για τον αγοραστή

Θα εξετάσουμε την αντανάκλαση των προσαρμογών πωλήσεων στη λογιστική του πωλητή και τη δυνατότητα δημιουργίας ενός νέου κύριου παραστατικού στο πρόγραμμα χρησιμοποιώντας το ακόλουθο παράδειγμα.Παράδειγμα 3

Στις 13 Δεκεμβρίου 2014, ο πωλητής ZAO Modern Technologies παρείχε στον αγοραστή συμβουλευτικές υπηρεσίες σχετικά με τη χρήση λογισμικού για συνολικό ποσό 70.000,00 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%). Λόγω του γεγονότος ότι ο αγοραστής εκπλήρωσε το σχέδιο προμήθειας λογισμικού, του δόθηκε έκπτωση στις συμβουλευτικές υπηρεσίες ύψους 5.000 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%), για το οποίο υπογράφηκε συμφωνία για αλλαγές τιμών στις 21 Δεκεμβρίου 2014. Την ίδια μέρα ο πωλητής εξέδωσε και παρέδωσε στον αγοραστή τιμολόγιο ρύθμισης.

Η έκδοση παραστατικού προσαρμογής από τον πωλητή στο πρόγραμμα καταχωρείται με βάση το παραστατικό Προσαρμογές εφαρμογήςμε το είδος της λειτουργίας . Το τιμολόγιο ρύθμισης απεικονίζεται σε ξεχωριστό παραστατικό. Επιπλέον, το πρόγραμμα παρέχει τη δυνατότητα εκ νέου προσαρμογής των βασικών εγγράφων και τιμολογίων.

Εγγραφο Προσαρμογές εφαρμογήςμπορεί να εισαχθεί με βάση το έγγραφο Πωλήσεις αγαθών και υπηρεσιών, το οποίο υπόκειται σε αλλαγές, τότε το τμήμα του πίνακα του εγγράφου θα συμπληρωθεί με δεδομένα για το περιεχόμενο και το κόστος των υπηρεσιών πριν από την προσαρμογή.

- Στο πεδίο Τύπος λειτουργίας, πρέπει να επιλέξετε την τιμή Προσαρμογή κατόπιν συμφωνίας των μερών.

- στα πεδία Αριθμός και από υποδεικνύετε τον αριθμό και την ημερομηνία της διόρθωσης.

- στο πεδίο Reflect adjustment, επιλέξτε την τιμή Σε όλες τις ενότητες λογιστικής.

- στα πεδία της ενότητας πίνακα στη γραμμή μετά την αλλαγή, πρέπει να υποδείξετε τα προσαρμοσμένα δεδομένα για την τιμή των παρεχόμενων υπηρεσιών.

Ρύζι. 5. Προσαρμογή υλοποίησης με συμφωνία των μερών

Ρύζι. 6. Συμφωνία αλλαγής τιμής

Για να δημιουργήσετε ένα ξεχωριστό κύριο έγγραφο που καθορίζει το νέο κόστος των παρεχόμενων υπηρεσιών, μπορείτε να χρησιμοποιήσετε την έντυπη φόρμα Cost Change Agreement, την οποία το πρόγραμμα προσφέρει ως μέρος εντολών που καλούνται από το κουμπί Εκτύπωση. Στην έντυπη μορφή της συμφωνίας αναγράφεται ο αριθμός και η ημερομηνία της προσαρμογής, καθώς και ο αριθμός και η ημερομηνία της αρχικής πράξης παροχής υπηρεσιών (Εικ. 6).

Ως αποτέλεσμα του εγγράφου Προσαρμογές εφαρμογήςΔημιουργούνται οι ακόλουθες λογιστικές εγγραφές:

ΑΝΤΙΣΤΡΟΦΗ Χρέωση 62.01 Πίστωση 90.01.1

Με το ποσό της μείωσης του κόστους πωλήσεων.

ΑΝΤΙΣΤΡΟΦΗ Χρέωση 90,03 Πίστωση 19.09

Για το ποσό του ΦΠΑ επί της μείωσης της αξίας πώλησης.

Για φορολογικούς λογιστικούς σκοπούς για τον φόρο εισοδήματος νομικών προσώπων, τα αντίστοιχα ποσά καταχωρούνται και στους πόρους Ποσό NU DtΚαι Ποσό NU Ktγια εκείνους τους λογαριασμούς στους οποίους υποστηρίζεται η φορολογική λογιστική (λογαριασμοί με το χαρακτηριστικό ΚΑΛΑ).

Στο μητρώο συσσώρευσης Παρουσιάστηκε ΦΠΑ, που αντικατοπτρίζει πληροφορίες σχετικά με τα ποσά ΦΠΑ που παρουσιάζονται από προμηθευτές και εργολάβους, καταχωρείται αρχείο με το είδος της κίνησης Ερχομόςκαι εκδήλωση Ζητούμενος ΦΠΑ για έκπτωσηκατά το ποσό της μείωσης στην τιμή πώλησης.

Για να δημιουργήσετε ένα διορθωτικό τιμολόγιο με βάση ένα παραστατικό Προσαρμογές εφαρμογής, πρέπει να πατήσετε το κουμπί Έκδοση διορθωτικού τιμολογίου.

Μετά τη συμπλήρωση του εγγράφου θα γίνει εγγραφή στο μητρώο πληροφοριών Ημερολόγιο τιμολογίουμε σημάδι Προσαρμογή.

ΕΙΝΑΙ 1C: ΤΟΥΓια αναλυτικές οδηγίες σχετικά με τον τρόπο με τον οποίο ο πωλητής ετοιμάζει ένα διορθωμένο και προσαρμοσμένο τιμολόγιο και το αντικατοπτρίζει στο βιβλίο αγορών και στο βιβλίο πωλήσεων, ανατρέξτε στο βιβλίο αναφοράς στην ενότητα "Λογιστική και Φορολογική Λογιστική" - "Διόρθωση και προσαρμογή πωλήσεων".

Ο πωλητής μπορεί να εισαγάγει το έγγραφο Προσαρμογές εφαρμογήςεπίσης με βάση έγγραφα: Νόμος για την παροχή υπηρεσιών παραγωγής, Έκθεση του αντιπροσώπου της προμήθειας (εντολέας) για τις πωλήσεις, Προσαρμογές εφαρμογής.

Για να καταχωρίσετε διορθώσεις σε έγγραφα που έλαβε ο αγοραστής από τον πωλητή, πρέπει να χρησιμοποιήσετε το έγγραφο Αναπροσαρμογή αποδείξεων(με είδη λειτουργιών Διόρθωση σε πρωτογενή έγγραφαή Προσαρμογή κατόπιν συμφωνίας των μερών). Εγγραφο Αναπροσαρμογή αποδείξεωνμπορεί να εισαχθεί με βάση τα ακόλουθα έγγραφα:

- Παραλαβή αγαθών και υπηρεσιών.

- Παραλαβή πρόσθετου έξοδα;

- Προσαρμογή απόδειξης.

ΕΙΝΑΙ 1C: ΤΟΥΓια αναλυτικές οδηγίες σχετικά με την καταχώριση διορθωμένου και προσαρμοσμένου τιμολογίου από τον αγοραστή και την εμφάνισή του στο βιβλίο αγορών και στο βιβλίο πωλήσεων, ανατρέξτε στο βιβλίο αναφοράς "Λογιστική για τον φόρο προστιθέμενης αξίας" στην ενότητα "Λογιστική και φορολογική λογιστική" - " Διόρθωση και Αναπροσαρμογή Αποδείξεων».

Καθολικό έγγραφο προσαρμογής

Γράψαμε λεπτομερώς για τη νομική βάση για τη χρήση ενός εγγράφου καθολικής προσαρμογής (UCD), για τις δυνατότητες συμπλήρωσής του, καθώς και για το σχηματισμό του UCD στο "1C: Accounting 8" (αναθ. 3.0) στο τεύχος 12 (Δεκέμβριος), σελίδα 5 «ΛΟΓΙΣΤΙΚΗ. 1Γ» για το 2014.

Ας δούμε το παράδειγμα δημιουργίας ενός εγγράφου καθολικής προσαρμογής στο πρόγραμμα.

Παράδειγμα

Ας αλλάξουμε τους όρους του Παραδείγματος 3. Σύμφωνα με τη συμφωνία που συνήφθη με τον αγοραστή, ο πωλητής, JSC Modern Technologies, πουλά λογισμικό και παρέχει συμβουλευτικές υπηρεσίες σχετικά με τη χρήση του συγκεκριμένου λογισμικού. Η συμφωνία προβλέπει έκπτωση στις συμβουλευτικές υπηρεσίες εάν ο αγοραστής εκπληρώσει το σχέδιο προμήθειας. Στις 13 Δεκεμβρίου 2014, ο πωλητής παρείχε στον αγοραστή συμβουλευτικές υπηρεσίες σχετικά με τη χρήση λογισμικού για συνολικό ποσό 70.000,00 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%) και εξέδωσε το UTD. Λόγω του γεγονότος ότι ο αγοραστής ολοκλήρωσε το σχέδιο προμήθειας λογισμικού στις 21 Δεκεμβρίου, του δόθηκε έκπτωση στις συμβουλευτικές υπηρεσίες ύψους 5.000 RUB. (συμπεριλαμβανομένου ΦΠΑ 18%) και το UCD εκδόθηκε την ίδια ημερομηνία.

Η εκτυπώσιμη μορφή του UKD καλείται με κουμπί Σφραγίδααπό το έντυπο εγγράφου Προσαρμογή εφαρμογής (Προσαρμογή κατόπιν συμφωνίας των μερών)ή από το έντυπο εγγράφου Εκδόθηκε διορθωτικό τιμολόγιο.

Το UCD θα δημιουργηθεί αυτόματα με την κατάσταση «1», αφού το παραστατικό χρησιμοποιείται ταυτόχρονα και ως κύριο λογιστικό έγγραφο (ειδοποίηση αλλαγής αξίας) και ως τιμολόγιο προσαρμογής.

Δεδομένου ότι η δυνατότητα παροχής έκπτωσης στον αγοραστή συμφωνήθηκε εκ των προτέρων από τη σύμβαση και δεν απαιτείται πρόσθετη συγκατάθεση του αγοραστή, τότε στην έντυπη μορφή του UKD σε λειτουργία επεξεργασίας, πρέπει να αναδιατάξετε τη θέση και τη μεταγραφή της υπογραφής του διευθυντή από τη γραμμή - Προτείνω να αλλάξετε το κόστος στη γραμμή - Σας ενημερώνω για αλλαγές τιμών. Επιπλέον, μπορείτε να εισαγάγετε πρόσθετες πληροφορίες για αυτήν τη συναλλαγή στη γραμμή - Αλλες πληροφορίες(Εικ. 7).

Ρύζι. 7. UCD (ειδοποίηση αλλαγής τιμής)

ΕΙΝΑΙ 1C: ΤΟΥΓια περισσότερες πληροφορίες σχετικά με τη χρήση του UCD, ανατρέξτε στο βιβλίο αναφοράς «Έγγραφο καθολικής προσαρμογής (UCD)» στην ενότητα «Λογιστική και Φορολογική Λογιστική».