Vai ir noticis apdrošināšanas gadījums? Apdrošināšanas kompānijas bieži cenšas ietaupīt naudu uz saviem klientiem. Un ne vienmēr atteikšanās maksāt apdrošināšanu indivīdam gadās attaisnoties. Cilvēks saskaras ar individuālu problēmu: kā panākt savu likumīgo apdrošināšanas maksājumi un ko darīt, ja apdrošināšanas kompānija neapmaksā KASKO apdrošināšanu?

Galvenie veidi, kā izvairīties no apdrošināšanas prēmiju nomaksas

Apdrošināšanas kompānijas parasti izvēlas ignorēšanas taktiku. Viņi bieži neatbild uz telefona zvaniem vai vēstulēm, apzināti kavējot visus saprātīgos termiņus. Apdrošināšanas kompānija pārkāpj likumu Krievijas Federācija. Un mums uz to ir jāreaģē nekavējoties. Apdrošināšanas organizāciju vadītāji novērtē klientu, un viņi var atteikties, cerot uz apdrošinātās personas nekompetenci. Cilvēks, kurš nezina likumus un savas tiesības, viegli iekrīt šāda rakstura trikos. Uzmanīgi izlasiet noteikumus un nosacījumus apdrošināšanas līgums, kas bieži ietver slēptās maksas un procentus. Lai pasargātu sevi no negodīgiem apdrošinātājiem, ar intuīciju vien nepietiks. Jums būs nepieciešams kompetents, profesionāls jurists, kurš pastāstīs par visām kļūmēm.

Ja maksājumi ir neizbēgami, Apdrošināšanas sabiedrība var mēģināt tos mākslīgi pazemināt. Tāpēc pārbaude, kas veikta pēc cietušās personas iniciatīvas, nebūs lieka. Ja lieta beidzas ar tiesvedību, tiesa visus jūsu tiesāšanās izdevumus piedzīs no atbildētāja (apdrošināšanas sabiedrības). Tiesā ir diezgan grūti pierādīt apdrošināšanas kompānijas līdzdalību apdrošināšanas prēmiju nelikumīgā nemaksāšanā. Taču, kā liecina tiesu prakse, patiesība joprojām lielākoties ir prasītāja pusē.

Kā izvairīties no apdrošināšanas kompānijas noraidījuma?

Lai saņemtu apdrošināšanas maksājumus, nekavējoties jāsazinās ar apdrošinātāju. Nav nepieciešams kavēties un gaidīt, kamēr menedžeri jums piezvanīs. Tas, visticamāk, nenotiks. Pieteikuma izskatīšanas termiņš apdrošināšanas gadījuma atlīdzības pārskaitīšanai KASKO ietvaros ir aptuveni trīsdesmit kalendārās dienas. Beidzoties termiņam, apdrošināšanas sabiedrība ar vēstuli paziņo par naudas līdzekļu izmaksu vai atteikumu izmaksāt apdrošināšanas atlīdzību. Pareizi uzrakstīts pieteikums ir viens no veiksmes garantiem apdrošināšanas strīdos. Jums ir jāsavāc pēc iespējas vairāk dokumentācijas un, ja nepieciešams, jāveic neatkarīga pārbaude.

Nevilcinieties atgādināt par sevi apdrošināšanas kompāniju pārstāvjiem. Pieprasiet paskaidrojumus par pieteikuma virzību. Sazinieties ar uzņēmuma vadību, ja redzat, ka dialoga mēģinājumi ar vadītājiem nav produktīvi. Katra apdrošināšanas kompānija augstu vērtē savu vārdu un reputāciju. Ja jums joprojām tiek liegta kompensācija, draudēt ar tiesvedību.

Prasības un tiesas procedūra līdzekļu iekasēšanai no apdrošināšanas organizācijām

Ja uzskatāt, ka atteikums izmaksāt līdzekļus KASKO ietvaros ir nepamatots, tad būs jāievēro noteikti pirmstiesas procesa noteikumi. Jo īpaši jums vajadzētu uzrakstīt prasības vēstuli apdrošināšanas sabiedrībai. Nerakstiet prasību pats, ja neesat pārliecināts par savām juridiskajām zināšanām. Labāk ir sazināties ar juristu vai juristu, kurš nekavējoties sastādīs kompetentu prasību, atvieglojot jūsu interešu aizsardzību tiesu organizācijās. Prasība ir uzrakstīta brīvā formā, norādot galvenos pārkāpumus no apdrošināšanas sabiedrības puses. Vēstulē jābūt paziņojumam, tas ir, to ir izlasījis un saņēmis uzņēmuma pārstāvis.

Ja pēc sūdzības saņemšanas organizācija nesanāk pusceļā, jādomā par prasības iesniegšanu, lai atgūtu no uzņēmuma naudas līdzekļus saskaņā ar sociālās apdrošināšanas līgumu. Prasības pieteikumu varat uzrakstīt pats, par laimi, internetā ir daudz prasību veidlapu. Taču īpaši sarežģītos gadījumos juristi iesaka neekonomēt naudu un strādāt ar profesionāļiem. Prasības pieteikums tiek iesniegts apdrošināšanas organizācijas atrašanās vietā. Prasībā ir norādīti visi Jūsu problēmas apstākļi, pašai prasībai ir pievienots līgums par apdrošināšanas pakalpojumu sniegšanu, izmeklējumiem un noteikumiem. Lietas izskatīšana būs jāgaida aptuveni divus mēnešus, ja lēmums ir neapmierinošs, tiesneša spriedumu var pārsūdzēt apelācijas kārtībā.

Kur vēl var sūdzēties par apdrošināšanas kompāniju?

Sūdzības par apdrošinātāju rīcību varat sūtīt prokuratūrai, Rospotrebnadzor, Iedzīvotāju finanšu pakalpojumu tirgus regulēšanas komisijai, starpreģionālajām arodbiedrībām apdrošinājuma ņēmēju aizsardzībai vai Federālajam apdrošināšanas uzraudzības dienestam Krievijā. Nebaidieties aizstāvēt savas tiesības, rīkojieties ātri. Un tikai šajā gadījumā jūs varēsiet sasniegt savus apdrošināšanas maksājumus.

Ar šo jautājumu pie juristiem ik dienas vēršas simtiem automašīnu īpašnieku. Apdrošinātāji izceļ skaitli tipiskas kļūdas ko apdrošinājuma ņēmēji dara, piesakoties uz zaudējumu atlīdzību. Apskatīsim, kam jums vajadzētu pievērst uzmanību.

Līguma slēgšana brīvprātīgā apdrošināšana KASKO, auto īpašnieks sagaida ātru un pilnu radušos zaudējumu atlīdzību. Tomēr bieži vien apdrošināšanas kompānija: vai nu atsakās maksāt; vai novērtē kompensācijas summu par zemu; vai pārkāpj kompensācijas izmaksas termiņus. Vai tas ir likumīgi?

Iemesli atteikumam maksāt saskaņā ar KASKO, ko tiesas atzinušas par nelikumīgiem

Atsakoties no maksājuma, apdrošinātājs var atsaukties uz vienu vai vairākiem no šādiem iemesliem. Vairāk nekā divdesmit gadu apdrošināšanas prakses laikā Krievijā ir uzkrāti tūkstošiem tiesas precedentu. Un katrs lēmums saka vienu: apdrošināšanas kompānijas pārkāpj apdrošinājuma ņēmēju tiesības, apelējot pie šiem faktiem. Tātad, jums ir jāiesniedz prasība tiesā, ja apdrošināšanas sabiedrība atsakās maksāt kāda no tālāk norādītajiem iemesliem.

- Apdrošināšanas līguma zaudēšana.

- Prasības par zaudējumiem iesniegšana nenoteiktā termiņā. Piemēram, slimības dēļ vai prombūtnes dēļ no dzimtās pilsētas.

- Apdrošināšanas gadījuma brīdī automašīnu vadīja polisē nenorādīta persona. Tas notiek, piemēram, kad vienīgais īpašnieks (aka apdrošinājuma ņēmējs) polisē iekļauj visu ģimeni, izņemot sevi, uzskatot, ka tas ir pašsaprotams fakts. Vēl viens bieži sastopams gadījums, kad automašīnu vada persona, kas iekļauta OSAGO polisē, bet nav iekļauta KASKO polisē.

- Valsts satiksmes inspekcijas lēmuma par administratīvās lietvedības izbeigšanu neesamība. Šis noteikums attiecas uz zagtām automašīnām: kamēr automašīna tiek meklēta, tas ir, lieta paliek atklāta, politika nestājas spēkā.

- Atņemt apdrošināšanas sabiedrībai iespēju vērsties ar regresa prasību pret incidenta vainīgo. Piemēram, kāds naktī saskrāpējis pagalmā novietotu automašīnu. Vēršoties policijā, automašīnas īpašnieks atsakās ierosināt krimināllietu, jo uzskata, ka apdrošinātājs zaudējumus tik un tā atlīdzinās, tādējādi liedzot viņam tiesības piedzīt zaudējumus no vainīgā.

- Nav pārbaudes sertifikāta. Uztura vai reģistrācijas dokumentu neesamība nav juridisks pamats atteikumam, saskaņā ar Art. 963 un art. 964 Krievijas Federācijas Civilkodekss.

- Netīša maldināšana. Bojājuma neatbilstība protokolā norādītajai sadursmes mehānikai, norādītā notikuma neatbilstība reālajam, piemēram, notikusi automašīnas zādzība, nevis zādzība utt.

- Trūkst noteiktas informācijas par apstākļiem apdrošināšanas gadījums Un pilns saraksts tajā iesaistītās personas.

- Nepatiesas informācijas sniegšana par uzstādīto pretaizdzīšanas aprīkojumu (vai paredzētā aprīkojuma neizmantošana, glabāšana nepareizā vietā utt.).

- Viena vai visu transportlīdzekļa dokumentu neiesniegšana: pase, reģistrācijas apliecība, atslēgu komplekts. Bieži zādzības vai automašīnas zādzības gadījumā, kurā atradās uzskaitītais īpašums.

- Mainīt identifikācijas numurs auto.

- Automašīnas pašremonts pirms apdrošināšanas eksperta pārbaudes, kas neļauj pareizi novērtēt bojājumus.

- Pieejamo pasākumu trūkums no īpašnieka puses, lai samazinātu kaitējumu. Ritiniet nepieciešamos pasākumus un to īstenošanas kārtībai jābūt uzskaitītai apdrošināšanas līgumā.

Nelegāli ir arī:

- Daļēja apdrošināšanas prēmijas samaksa.

- Atteikums kompensēt izdevumus par evakuatora pakalpojumiem (ja šis nosacījums ir paredzēts līgumā).

Abos gadījumos jums ir jāiesniedz prasība tiesā.

Kā izvairīties no noraidījuma?

Iespējams, ka nav uzticamu, drošu padomu. Mēs varam sniegt tikai dažus veidus, kas palīdzēs samazināt neveiksmes iespēju.

Pirmkārt, studēt apdrošināšanas sabiedrību reitings. Sastādot to, tiek ņemti vērā daudzi uzticamības faktori, tostarp apdrošināšanas maksājumu atteikumu procents.

Otrkārt, rūpīgi izlasi KASKO apdrošināšanas līgumu. Visu, kas šķiet neskaidrs, sazinieties ar apdrošināšanas juristu – viņš izskaidros katru apšaubāmo noteikumu.

Apdrošināšanas līgumā nedrīkst būt izsmeļošs apdrošināšanas gadījumu saraksts. Daži apdrošinātāji aprobežojas ar vispārīgām apdrošināšanas gadījumu klasifikācijām ar minimālu skaidrojumu vai bez tās. Var gadīties, ka jūs interesējošais notikums neietilpst apdrošināšanas kategorijā, vai arī noteikts formulējums ļaus šādu notikumu atzīt par neapdrošināmu. Lai precizētu informāciju, sazinieties ar juristu, kurš noskaidros strīdīgos jautājumus.

Piemēram, tas bieži notiek ar atteikumu sakarā ar īpašu darbu, kas tiek veikts apdrošinātā tiešā tuvumā. transportlīdzeklis. Šādu speciālo darbu saraksts katrā uzņēmumā var atšķirties. Šobrīd pārbaudiet to pie aģenta vai, vēl labāk, pierakstiet šādu sarakstu uz papīra.

Tas pats apgalvojums attiecas uz automašīnu zādzību vai zādzību gadījumiem. Persona, kas nav juridiski gudra, neredz atšķirību šajos divos terminos un operē ar tiem nedomājot. Nepareizi norādīts notikums izraisīs atteikumu izmaksāt kompensāciju. Tātad, ja vadītājs vadīja transportlīdzekli un tika no turienes izraidīts, tad tā ir zādzība, nevis zādzība. Atšķirība ir tāda, ka zādzība ir darbība, kas veikta bez zādzības mērķa. Labāk, ja līgumā ir atrunāts gadījums, kad transportlīdzeklis ir nelikumīgi nonācis trešās personas rīcībā.

Treškārt, rīkojieties saskaņā ar noteikumiem.

- Pagaidiet, kamēr ieradīsies kompetentas personas un sastādīsiet protokolu.

- Lūdzam norādīt uzticamu un pilna informācija par notikumu, kas izraisījis bojājumus, un rūpīgi pārbaudiet, vai protokolā nav kļūdu un klātbūtnes pilns apraksts jebkādi bojājumi, pat nelieli.

- Pievērsiet uzmanību formulējumam protokolā un pieteikumā.

- Norādiet apdrošināšanas maksājuma aprēķināšanas metodi (aprēķins oficiālā vai neoficiālā darbnīcā, ar vai bez nolietojuma utt.).

Lēmumu par atteikumu, kā arī maksājumu kavējumu var apstrīdēt, rūpīgi iepazīstoties ar Apdrošināšanas noteikumiem. Strīdos jāvēršas, pirmkārt, pie likuma par noteikumu prioritāti Civilkodekss par apdrošināšanas noteikumiem. Tiesā var piedzīt pilnu zaudējumu summu, kā arī sodu.

Tā notika, dokumenti it kā savākti un iesniegti apdrošinātājam. Un tad kompensācijas vietā nāk atteikums. Uzreiz rodas vairāki loģiski jautājumi: kāpēc tā notika, vai ir iespējams labot situāciju un tomēr saņemt naudu vai nosūtījumu remontam?

Cienījamie lasītāji! Mūsu raksti runā par tipiskiem juridisku problēmu risināšanas veidiem, taču katrs gadījums ir unikāls.

Ja vēlaties zināt kā tieši atrisināt savu problēmu - sazinieties ar tiešsaistes konsultanta veidlapu labajā pusē.

Vai zvaniet mums pa tālr numurs:

Tas ir ātri un bez maksas!

Kad ir iespējams atteikt KASKO apdrošināšanas atlīdzības izmaksu?

KASKO apdrošināšanu var noformēt jebkuram transportlīdzeklim. Taču lielākas vienkāršības labad par izplatītākajiem apdrošināšanas objektiem tiek uzskatītas situācijas ar automašīnām.

Gadījumu saraksts

Ir ļoti daudz neveiksmju gadījumu. Mēs uzskaitām galvenos iemeslus atteikumam maksāt par visaptverošo apdrošināšanu:

- Automašīnas zādzības laikā tajā tika atstātas automašīnas atslēgas un dokumenti.

- Apdrošināšanas noteikumi paredz automašīnai uzstādīt signalizāciju, taču apdrošināšanas gadījuma brīdī tādas nebija.

- Apdrošinātājs uzskata, ka atlīdzībai pieteiktās automašīnas bojājumi nav radušies apdrošināšanas gadījuma, bet gan citu līdzekļu dēļ.

- Negadījuma laikā automašīnu vadīja kāds, kura vārds nav iekļauts .

- Automašīnu sabojājušas nezināmas personas, policists protokolā ierakstījis frāzi, ka pretenziju nav, un apdrošinātājs to parakstījis.

- Lieta izrādījās nemaz nav apdrošināta.

Iepriekš minēto sarakstu var papildināt ar vēl desmitiem vienumu. Papildus pilnīgiem atteikumiem ir arī nepietiekami maksājumi. Tādējādi ļoti izplatīta ir situācija, kad apdrošināšanas kompānija automašīnas remontam atvēl 10 tūkstošus rubļu, un īpašnieks tērē divreiz vairāk.

Šis video iepazīstinās jūs ar KASKO kompensācijas neizmaksāšanas juridiskiem gadījumiem:

Svarīgas nianses

Turklāt dažreiz apdrošināšanas kompānijas vienkārši nemaksā. Bez paskaidrojumiem vai standarta frāzēm, piemēram, “jūsu jautājums tiek izskatīts, precīzs laiks nav zināms”.

Kurš ir atbildīgs par to, ka kaut kas tāds notiek? Atņemtie auto īpašnieki pārsvarā vaino apdrošināšanas kompānijas. Tomēr viss ir daudz sarežģītāk.

"Man ir pilna kasko apdrošināšana, kāpēc nav atlīdzības" - šī frāze, iespējams, šķiet tik pazīstama! Tomēr diezgan bieži to saka cilvēki, kuri vienkārši nav rūpīgi izlasījuši apdrošināšanas sabiedrības noteikumus. Un tas var norādīt, ka kompensācija pienākas, ja automašīnu apgāzusi viesuļvētra, bet ne gadījumā, ja no tuvējās ēkas jumta uz auto uzkritīs sniega masa.

Kā ar "pilnu visaptverošo apdrošināšanu"? Apdrošināšanas aģents var viegli atļauties šādu frāzi, lai ātri un ērti pārdotu polisi citam klientam. Taču apdrošinājuma ņēmējam ir jābūt ārkārtīgi uzmanīgam pret visa veida formulējumiem.

Lasiet tālāk, lai uzzinātu, kā rīkoties, ja apdrošināšanas sabiedrība atsakās maksāt par visaptverošo apdrošināšanu, un kā apstrīdēt šādu atteikumu.

Šis video palīdzēs jums iesniegt pirmstiesas prasību saskaņā ar KASKO:

Kā strīdēties?

Ja apdrošinājuma ņēmējs ir patiesi vainīgs - viņš nepareizi aizpildīja dokumentus vai prasa atlīdzību, kur tā nepienākas - nav jēgas strīdēties. Cita lieta, ja apdrošināšanas kompānija patiešām pārkāpj līgumu. Šeit ir jācīnās, bet tikai pareizi.

Ir ļoti svarīgi to prezentēt apdrošināšanas sabiedrībai, nevis tikai strīdēties ar zvanu centru operatoriem. Vēstulē ļoti skaidri un kodolīgi jānorāda būtība: kas uzņēmumam bija jādara un kas netika izdarīts. Jums būs nepieciešami divi eksemplāri, no kuriem viens jānodod atbildīgajam darbiniekam, bet otrs jāglabā pie sevis ar pieņemšanas zīmogu un ienākošo numuru.

Tālāk varat apskatīt apdrošināšanas sabiedrības prasības paraugu vai lejupielādēt to.

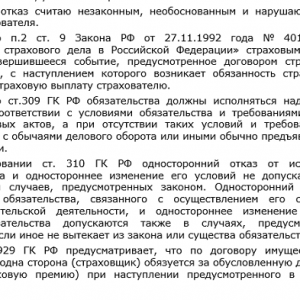

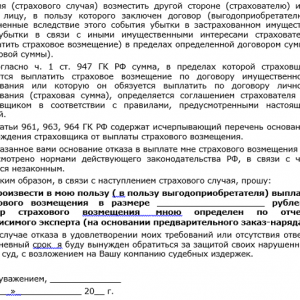

Pirmstiesas prasības paraugs apdrošināšanas sabiedrībai saskaņā ar KASKO

Pirmstiesas prasības paraugs apdrošināšanai saskaņā ar KASKO — 1

Pirmstiesas prasības paraugs apdrošināšanai saskaņā ar KASKO - 2

Pirmstiesas prasības paraugs apdrošināšanai saskaņā ar KASKO - 3

Oficiāli to sauc par pirmstiesas izlīgumu. Cik ilgi šāda prasība tiks izskatīta, visticamāk, norādīts tajos pašos Apdrošināšanas sabiedrības noteikumos. Ja tur norādītie termiņi ir pagājuši un atbildes nav, ir laiks pirmstiesas procedūru pārvērst par tiesas procesu.

Labākais variants ir risināt problēmas transportlīdzekļu apdrošināšanas jomā ar uzticama auto jurista palīdzību. Tas, vai šis speciālists izskatīs lietu no sākuma līdz beigām vai vienkārši sniegs padomu, ir apdrošinājuma ņēmēja ziņā.

Visu var izdarīt pats, taču būs nepieciešama rūpīga sagatavošanās. Jums būs jāizpēta daudz dokumentu, noteikumu un likumu par apdrošināšanu. Un vadieties pēc tiem, nevis pēc datiem no kāda auto foruma tēmas.

Tiesai galvenais ir prasību pret apdrošināšanas kompāniju pamatojums un pierādījumu bāze. To veido protokolu, aktu, vēstuļu, foto/video materiālu, liecinieku liecību (mutisko un rakstisko) oriģināli un kopijas. Ir jāiesaista viss, kas vismaz netieši apliecina, ka apdrošinātājs kļūdās.

Šeit nav iespējams sniegt precīzākus padomus. Katra situācija ar apdrošināšanas kompānijas kompensācijas atteikumu ir individuāla, tā sastāv no daudziem apstākļiem un prasa īpašu pieeju. Zemāk ir daži gadījumi no tiesu prakse gadā pēc atteikuma.

Arbitrāžas prakse

1. piemērs. Automašīnas īpašnieks Č., pēc negadījuma uz ceļa, ne uzreiz, bet pēc kāda laika informējis apdrošinātāju par notikušo. Apdrošināšanas kompānija atteikusi kompensāciju. Iemesls ir nokavētais paziņošanas termiņš un uzņēmuma pārstāvju nespēja pašiem pārbaudīt un apstiprināt visus negadījuma apstākļus.

Tiesa nostājās Č.Rationale pusē: apdrošinātais iesniedza Izmeklēšanas komitejai dokumentus, kas pilnībā apstiprināja visus negadījuma apstākļus, tiesai par tiem šaubu nebija. Rezultātā apdrošinātājam bija pienākums izmaksāt atlīdzību Č.

2. piemērs. Auto īpašnieks K. savulaik izrādīja neuzmanību un neaizķēra savas mašīnas pārsegu. Rezultātā, braucot, pēkšņi atvērās motora pārsegs un saplīsa stikls.

Apdrošināšanas kompānija atteicās maksāt par kasko apdrošināšanu - tika norādīts, ka K. automašīnu sabojājis tīši. K. vērsās tiesā, un tur apdrošinātāja pārstāvis nevarēja pierādīt ļaunprātīgu nolūku. Rezultātā SK bija pienākums izmaksāt K kompensāciju.

8 804 333 71 85 (bezmaksas)

Tas ir ātri un bez maksas!

Auto īpašnieks, kurš savu auto apdrošinājis KASKO, neuztraucas par iekļūšanu avārijā, jo viņa auto ir apdrošināts. Taču ir gadījumi, kad apdrošināšanas kompānija neapmaksā KASKO apdrošināšanu. Šādai apdrošinātāju rīcībai ir daudz iemeslu.

Cik pamatoti ir KASKO apdrošināšanas nemaksāšanas pamati? Katrs konkrētais gadījums ir jāizskata atsevišķi.

Mūsu rakstā tiks apsvērtas notikumu attīstības iespējas visos iespējamos gadījumos. Papildus tiks sniegti padomi un ieteikumi, kā rīkoties, kad apdrošināšanas kompānija nemaksā KASKO.

Šajā rakstā:

Ja apdrošināšanas kompānija neapmaksā KASKO apdrošināšanu, procedūra

Ja rodas strīdīga situācija ar apdrošināšanas kompāniju, kas veikusi automašīnas apdrošināšanu KASKO ietvaros, jautājumi jārisina ne tikai pamatojoties uz likumu, bet arī ņemot vērā līguma nosacījumus un KASKO apdrošināšanas noteikumus.

Tie norāda, kādā secībā tie tiek izskatīti strīdīgas situācijas. Lielākajā daļā līgumu ir paredzēta pirmstiesas procedūra strīdu risināšanai ar apdrošināšanas sabiedrību.

Tas nozīmē, ka jums nevajadzētu nekavējoties vērsties tiesā. Tiesnesis, visticamāk, liks jums iesniegt prasību tieši apdrošināšanas sabiedrībai. Tāpēc šim notikumam jāpievērš liela uzmanība.

Bieži vien apdrošinātāji apzināti satrauc upurus, tādējādi pārbaudot klienta noskaņojumu. Noteikti nevajag nervozēt.

Jāpaņem līgums un KASKO apdrošināšanas noteikumi un jāizlasa, kāds termiņš ir paredzēts saistību izpildei. Tad mierīgi pagaidiet, kamēr šis laiks beigsies.

Tajā pašā laikā jums regulāri jāzvana vadītājam un jāatgādina par sevi. Nu ja Ar Apdrošināšanas kompānija atsakās atlīdzināt zaudējumus saskaņā ar KASKO, tad jums ir jāiesniedz prasība.

Pamats prasības pieteikšanai KASKO ietvaros

Problēmai ar maksājumiem var būt vairākas puses:

- Apdrošināšanas sabiedrība atsakās maksāt vispār, savu lēmumu pamatojot ar to, ka apdrošināšanas gadījums faktiski nav noticis

- Apdrošināšanas kompānija būtiski nenovērtēja zaudējumu apmēru

- Ir alternatīvi veidi, kā atjaunot automašīnu, kas ir skaidri norādīts līgumā

Vispirms jāatzīmē, ka dažreiz apdrošinātājiem ir visi likumīgie iemesli nemaksāt apdrošināšanu. Atkal viss ir atkarīgs no līguma nosacījumiem. Tāpēc šajā gadījumā labāk konsultēties ar juristu.

Zaudējumu apjoms, kā likums, vienmēr tiek novērtēts par zemu. Tikai neatkarīga pārbaude. Tajā pašā laikā nedrīkst aizmirst, ka pēc automašīnas izjaukšanas ir nepieciešams to vēlreiz parādīt ekspertam.

Alternatīvas atjaunošanas metodes jāsaprot kā dabisks remonts. Taču, lai apdrošinātāji varētu operēt ar šo argumentu, tas ir jānorāda līgumā.

Pretenzijas noformēšana un iesniegšanas metodes

Pretenzijas sagatavošana ir jāuztver ar visu atbildību. No šīs darbības būs atkarīgs maksājumu turpmākais liktenis.

Un šim dokumentam vajadzētu būt:

- Sīkāka informācija par uzņēmumu, ar kuru sazināties

- Cietušās personas dati, tie ietver pilnu vārdu, pases datus, reģistrācijas adresi

- Sīkāka informācija par KASKO apdrošināšanas līgumu, tostarp tā numurs, noslēgšanas datums, līgumslēdzējas puses

- Detalizēts izklāsts par prasības prasību būtību

- Norāde uz līguma punktiem, kuri, pēc cietušā domām, ir pārkāpti

- Izteikto pretenziju pamatotības apstiprinājums. Kā pierādījumi jāizmanto dažādi prasībai pievienotie dokumenti. Tie varētu būt ekspertu izdoti akti, izziņas, kas apliecina skaidras naudas ieņēmumu neesamību apdrošinājuma ņēmēja norēķinu kontā utt.

- Pievienoto dokumentu saraksts

- Sastādīšanas datums un cietušā paraksts

Šim sarakstam vajadzētu sniegt priekšstatu par to, kā rīkoties, ja apdrošināšanas kompānija nemaksā par KASKO.

Aizpildīto atlīdzību varat iesniegt personīgi apdrošinātāju birojā vai nosūtīt ierakstītā vēstulē ar paziņojumu un pielikumu sarakstu. Otrā metode ir labāka.

Taisnīguma atjaunošana tiesas ceļā

Vislabāk ir vērsties tiesā, ja visi citi KASKO strīda risināšanas veidi ir izsmelti. Mūsu gadījumā prasības rakstīšana nav prasības iesniegšanas procesa beigas.

Jāgaida arī atbilde no apdrošinātājiem. Laiks, kas viņiem atvēlēts lēmuma pieņemšanai, nav noteikts likumā. Tomēr ir neliels brīdinājums: pārskatīšanas periodam jābūt saprātīgam.

Dažos apdrošināšanas līgumos ir noteikts noteikts dienu skaits, taču to ir ļoti maz. Pamatojoties uz tiesu praksi, saprātīgumu nosaka pēc analoģijas. Vairumā gadījumu, in Civillikums Prasības iesniegšanas procedūrai ir atvēlētas ne vairāk kā trīsdesmit dienas.

Tātad, ja mēneša laikā no apdrošinātājiem nekādas darbības netiek veiktas, varat sākt rakstīt prasības pieteikumu, lai piedzītu zaudējumus no apdrošināšanas sabiedrības saskaņā ar KASKO.

Šeit ir nepieciešams ievērot dažādi noteikumi izveidota likumdošanas līmenī. Kļūdas prasības noformēšanā nav pieļaujamas, pretējā gadījumā tiesa to nepieņems izskatīšanai.

Juridiskie pakalpojumi šajā gadījumā būs vienkārši nenovērtējami. Zvaniet!

Jāpiebilst, ka pašiem cīnīties ar apdrošināšanas kompānijām ir bezjēdzīgi. Viņiem jau ir automašīnu juristi, kuri ir izcīnījuši daudzas juridiskas cīņas un kuriem ir liela pieredze šādos jautājumos. Tas nozīmē, ka cietušā vārdā viņiem jāsastopas ar tikpat pieredzējušu advokātu.

Bieži nepieciešams veikt ne tikai ekspertīzi, lai novērtētu remontdarbu izmaksas, bet arī apstiprinātu apdrošināšanas gadījuma iestāšanos. Nežēlojiet naudu, pretējā gadījumā jūs varat zaudēt daudz vairāk. Lai to izdarītu, no ceļu policijas nodaļas ir jāņem ne tikai negadījuma apliecība, bet arī protokola kopija administratīvais pārkāpums, bet arī ar policijas departamenta zīmogu apliecinātu negadījumu diagrammu.

Ja pēc visu pārbaužu veikšanas un auto nosūtīšanas restaurācijai, jāņem izziņa no autoservisa, kurā būs norādītas izmaksas remontdarbi un rezerves daļu izmaksas atsevišķi viena no otras.

Lūk, kas jādara, ja apdrošināšanas kompānija nemaksā KASKO. Ir arī jābūt ļoti skaidram, kur doties.

Tomēr, pirmkārt, jums vajadzētu sazināties ar automašīnu juristu. Tas būtiski veicinās ātru zaudējumu atlīdzināšanu.