zajednički uzrok odbijanje davanja kredita je starosna granica koja je na snazi u banci. Koja se starost smatra najoptimalnijom za dobijanje kredita? Gdje mogu dobiti kredit za studenta ili penzionera? I pod kojim uslovima banke nude kredite zajmoprimcima mlađim od 21 godine? Pokušaćemo da pronađemo odgovore na sva ova pitanja.

Koliko godina garantuje da možete uzeti kredit

Više banaka radi sa klijentima čija je starosna granica od 21 do 65 godina. Kako pravilno izračunati starosnu granicu zajma da biste tačno dobili kredit? A šta znači starosna granica:

- od 21 godine - to znači da osoba mora imati 21 godinu u trenutku primanja gotovinskog kredita. Dakle, ako dođete u banku dan ranije, tada će vam dokumenti biti prihvaćeni;

- do 65 godina - česta greška je mišljenje da se kredit može dobiti sa 65 godina, ali to nije tako. U trenutku otplate kredita ne biste trebali imati više od 65 godina. Ovaj pokazatelj vrlo pažljivo izračunavaju zaposleni u banci.

- Minimalna starost je 25 godina sa staž ne manje od godinu dana;

- Maksimum je 55 godina.

- Kamatne stope su značajno naduvane;

- Potreban je jemac;

- Postoji potreba za kolateralom;

- Moguće je samo izdati potrošački kredit, kredit za auto ili hipoteku nije realno uzeti.

- Starost od 18 godina godine;

- Obavezno prisustvo žiranta;

- Kamatne stope drastično variraju.

- Starost zajmoprimca je od 14 godina;

- Prisustvo suzajmoprimca u čijoj ulozi nastupaju roditelji;

- Sa navršenim 18 godina i radnim iskustvom, sudužnik nije potreban.

Kada je zaista moguće dobiti kredit?

Bez obzira na godine, neke banke pristaju da daju kredite ljudima koji su već zaposleni. Ovaj uslov nije obavezan u mnogim kreditnim programima.

Druga važna činjenica je da osoba još nije u penziji. Neće vam biti odbijen kredit ako program ne zabranjuje takve trenutke, ali će se dokumenti mnogo pažljivije proučavati.

Razlog za odbijanje može biti nedostatak kreditne istorije. Ili (u dobi prije penzionisanja) bio je negativan.

Dakle na koliko godina mogu dobiti kredit? Banke smatraju najsolventnijim zajmoprimce:

Ako ne spadate ni u jednu od ovih kategorija, veća je vjerovatnoća da ćete biti odbijeni. Ali ako postoji veliki broj banaka i razlika u njihovim metodama rada, možete pokušati kontaktirati drugu strukturu.

Osim toga, pojavili su se mnogi posebni programi koji su posebno usmjereni na takve kategorije ljudi kao što su studenti (od 18 godina) i penzioneri (od 65 godina). Ali to nisu baš prihvatljivi uslovi.

Koji su nedostaci kredita za nestandardnu starosnu kategoriju

Pošto smo već praktički saznali u kojoj dobi možete uzeti kredit, ostaje da razmislimo šta prijeti da ih izdate u ranijoj ili kasnijoj dobi. Dakle, šta nije u redu sa takvim kreditima:

Postoje li banke koje posluju bez strogih razmatranja starosti?

Kako bi povećale publiku klijenata, neke banke praktikuju studentske i penzione programe. Uostalom, i ovim kategorijama su potrebna dodatna sredstva. Osim toga, da bi dobili kredit, spremni su da plaćaju znatnu mjesečnu kamatu na kredit. A pošto postoji potreba, onda će biti i predloga.

Obično nude potrošački kredit osobama koje su navršile osamnaest godina. Takvi se programi razlikuju po takvim zahtjevima za zajmoprimca:

Postoji i kredit koji se izdaje za obrazovanje. Njegovi uslovi su:

Ovo su najlojalniji uslovi koje vam banka može ponuditi. Ali ima i drugih koji su osjetljiviji na takve kredite i nisu previše voljni da pozajmljuju mlade ljude.

Postoje i institucije koje rade sa klijentima starijim od 75 godina. Istovremeno, zajmoprimci imaju priliku ne samo da dobiju jednostavan potrošački kredit, već i da dobiju hipoteku ili kredit za automobil. Osnovni uslov za takav prijem je da klijent ne smije imati više od 75 godina u trenutku otplate kredita.

Prilikom sklapanja bilo kojeg ugovora o kreditu pažljivo ga pročitajte i obratite pažnju na sve detalje. Nemojte se bojati pitati, ako to ne smanjuje vaše troškove, onda će vas sigurno spasiti negativne posljedice.

Pitanje na koliko godina možete uzeti kredit od banke danas je veoma aktuelno, jer novca nedostaje, a stanovništvo ima potrebe. Zbog toga su bankarske strukture počele sve više da razvijaju programe lojalnosti za kategorije ljudi čiji su starosni pokazatelji van osnovnih standarda za dobijanje kredita.

Svaka banka postavlja određene zahtjeve zajmoprimcima, a glavni je zapošljavanje podnosioca zahtjeva i primanje redovnih prihoda dovoljnih da bez problema otplati dug.

Ako nema prihoda, onda građanin neće imati čime da plati kredit, pa će banka odbiti da obezbedi sredstva. Bez posla je nemoguće dobiti kredit, ali ova činjenica ima izuzetke.

Kada je u pitanju neformalno zapošljavanje

U ovom slučaju nema posebnog problema u dobijanju kreditnih sredstava, u nekim bankama se čak i hipoteka može izdati bez upisa u radnu knjižicu. Banke se uvijek trude da se prilagode zajmoprimcima, a svjesne su da mnogi građani rade nezvanično, ali istovremeno imaju pristojna primanja. Banke ne žele da izgube dobre klijente i profit, pa su spremne da izdaju kredit bez službenog posla.

Ovi krediti se mogu podijeliti u dvije vrste:

Sa potvrdom o plaći

Ako je za to standardno predviđena potvrda 2NDFL, tada se u slučaju neformalnog zapošljavanja zamjenjuje potvrdom u obliku banke. Sada sve više zajmodavaca dozvoljava korištenje takvog dokumenta i uz njega izdaju čak i velike potrošačke kredite i hipoteke.

Obrazac potvrde potrebno je preuzeti u poslovnici banke za koju ste zainteresovani i predati svom poslodavcu na popunjavanje. Problem je što se ne slažu svi poslodavci da popune ovaj dokument, ali bez toga ne možete dobiti kredit.

Nema dokaza o prihodima

U tom slučaju možete uzeti trgovačke kredite, kreditne kartice sa niskim limitima ili male gotovinske zajmove. Neke banke dozvoljavaju izdavanje takvih proizvoda bez davanja sertifikata.

Ali činjenica o zaposlenju je i dalje obavezna, čak i ako je neformalna. Prilikom popunjavanja zahtjeva za kredit, potencijalni zajmoprimac navodi podatke o svom radnom mjestu i prihodima, ali ništa ne potvrđuje dokumentima.

Ako uopšte ne radiš

Ovdje je sve mnogo komplikovanije. Da bi platio kredit, zajmoprimac mora imati prihod - ovo je glavni princip za razmatranje zahtjeva banaka. Ako nema prihoda, onda banke takvog klijenta neće ni razmatrati. Kredit bez posla ne izdaje nijedna banka. Čak i sam oblik prihvatanja zahtjeva za kredit uključuje unos podataka o poslu. Ukoliko nisu uneseni, prijava neće ići u razmatranje.

Bankarstvo je besmisleno. Vjeruje se da u takvoj situaciji možete kontaktirati mikrofinansijsku organizaciju, jer su zajmodavci ovog tipa što lojalniji zajmoprimcima i odobravaju aplikacije gotovo svima zaredom. Ali to su potpuno isti povjerioci kojima je bitna otplata, pa se pretpostavlja da podnosilac zahtjeva i dalje mora imati izvor prihoda.

Ako ste penzioner

Druga stvar - ako je zajmoprimac penzioner. Redovno i blagovremeno prima penziju od države, tako da ima stabilan izvor prihoda. Takav klijent će lako dobiti kredit bez uvjerenja o zaposlenju, a same banke i MFI su veoma lojalne prema penzionerima, jer se i sami smatraju odgovornim zajmoprimcima.

Kreditiranje penzionera nije moguće u svim bankama, ali neke od njih čak razvijaju posebne programe za penzionere. Na primjer, Sovcombank izdaje gotovinske kredite penzionerima mlađim od 85 godina. I gotovo sve MFI uopće ne postavljaju starosne granice, primajući zahtjeve od penzionera bilo koje dobi.

Penzioner ne može dobiti veliki kredit. Veliki krediti, auto krediti i hipoteke nisu dostupni. Možete očekivati da ćete dobiti malu gotovinski zajam ili kreditnom karticom.

Ako ste na porodiljskom odsustvu

Ako je žena ili muškarac na roditeljskom odsustvu, onda ovaj građanin prima mjesečnu naknadu od mjesta rada ili od države. U slučaju državnih davanja nije moguće dobiti kredit, jer je iznos isplate veoma nizak. A naknada od rada može biti čak i pristojna, što vam omogućava da dobijete kredit.

Ispada da građanin dok je na porodiljskom odsustvu ima radno mjesto i izvor prihoda, pa je dobijanje kredita sasvim moguće. Realno je dobiti male kredite, velike kredite dok ste na porodiljskom neće davati.

Ako uopće nema prihoda: zaobilazna rješenja

Ako vam nijedna od gore navedenih opcija za dobijanje kredita ne odgovara, ne možete dobiti novac od banke ili MFI, odnosno postoje opcije za korištenje nestandardnih shema kreditiranja, na primjer:

- auto zalagaonica. Relevantno ako posjedujete automobil koji možete staviti pod hipoteku. Zalagaonice uglavnom nisu zainteresovane za prihod zajmoprimca. Ako je auto u likvidnom stanju, dobićete kredit. Čak i kredit od 18 godina bez posla je dostupan, povratak podnosioca zahtjeva nije bitan;

- kredit za nekretnine. Ali ne u banci, već u mikrofinansijskoj organizaciji ili od privatnih zajmodavaca. Nekretnine su garancija povrata novca, tako da možete posuditi novac uz kamatu.

Ako nemate imovinu, a novac vam je hitno potreban, ostaje samo da tražite posrednike koji će građanima pomoći da dobiju kredite ne sasvim legalnim metodama. Obično je ovo lažni 2NDFL certifikat. Ali imajte na umu da vam ovakav način dobijanja kredita prijeti krivičnom odgovornošću.

Svaka osoba koja se prijavi u finansijsku instituciju ispunjava upitnik u kojem je potrebno navesti svoje podatke i mjesečna primanja. Činjenica je da je banka zainteresovana da klijent na vreme i u roku puna veličina vratio dug. Prije svega, zaposlenik banke gleda na solventnost potencijalnog zajmoprimca. Sasvim je logično da ako osoba nema stalan izvor prihoda, tada će mu biti uskraćeno i izdavanje finansijskog proizvoda. Zbog toga mnogi misle da nije realno dobiti kredit bez posla.

Koji su krediti dostupni osobama koje nemaju stalan posao

U pravnom smislu, nezaposleno lice je neko ko nije zvanično zaposlen i nema stalni posao. Zato se nezaposlenima smatraju oni koji imaju čak i stabilan i visok nivo prihoda, ali se to zvanično ne proglašava.

Zbog činjenice da finansijske institucije imaju dosta konkurenata, moraju da ponude kredite osobama koje nisu zvanično zaposlene. Tako službeno nezaposleno lice dobija gotovinski kredit. Možete zatražiti pomoć ovdje http://krednal.ru/dengi-v-dolg-srochno/bystroden-gi—momental-nye-zaymy-onlayn/ .

Ljudi najčešće uzimaju takozvani ekspresni kredit, u kojem ne morate skupljati ogromnu količinu papira i potpadati pod mnoge zahtjeve. Za ovu vrstu kredita potrebno je priložiti samo pasoš i indikaciju koda. Kod ovakvog kredita osoba ne mora dokazivati da službeno radi i kolika primanja ima. Odluku o kreditu možete dobiti za manje od sat vremena. Kako bi smanjila rizik kašnjenja po takvom kreditu, banka inicijalno povećava iznos godišnje kamate za servisiranje kredita. Često kamatna stopa prelazi 60% godišnje.

Nezaposlena osoba može dobiti kredit i od kuće putem interneta bez potvrde o prihodima. Takav zajam se naziva i mikrokredit. Na web stranici finansijske institucije potrebno je popuniti upitnik i čekati odgovor. Klijentu se najčešće odobrava kredit. Iznosi po pravilu nisu veliki, a rok kredita je takođe kratak.

Takođe ne morate da dajete potvrdu o prihodima u slučaju kada se uzima kredit sa obezbeđenjem. Banka, zahvaljujući zalogu, smanjuje svoje rizike na nulu. Osim toga, još jedan pozitivan aspekt takvog kredita su niske kamate.

Koji rizici postoje prilikom kontaktiranja kreditnog brokera

Mnogo je oglasa na kojima piše da će pomoći u dobijanju kredita. Ako kontaktirate brokera, on će od vas tražiti da navedete iznos kredita i vaše lične podatke. Broker zna na koji način banka provjerava podatke, stoga, prilikom dostavljanja podataka o klijentu, laže o njegovom radnom mjestu. U tom slučaju, broker će od klijenta tražiti dio iznosa iz primljenog kredita. Ukoliko klijent bude uhvaćen kako laže o svojim podacima, njegova kreditna istorija će biti oštećena. Zato je bolje izbjegavati pomoć brokera.

Ako vam je potreban relativno mali iznos, bolje je da se obratite banci za kreditnu karticu. Kreditne kartice do

20.000 rubalja se izdaje bez potvrde o prihodu. Osim toga, ukoliko se uplate vrše na vrijeme, banka će povećati kreditni limit klijenta.

Izbor kredita online:

Ispunite zahtjev za kredit na našoj web stranici i mi ćemo vam pomoći da dobijete kreditili Vaš profil će odmah otići u top 5 banaka u vašem gradu!

Prilikom proučavanja informacija o kreditima, svuda možete pronaći da, prije svega, banka mora dostaviti potvrdu o zaposlenju. Uostalom, organizacija koja vam izdaje zajam, mora biti sigurna u povrat svog novca. Stoga se može postaviti pitanje da li je zaista moguće dobiti kredit za nezaposlene? Zapravo, da.

Takva mogućnost je dostupna prilikom podnošenja zahtjeva za kredit osiguran imovinom. Na primjer, automobili ili stanovi. U takvim slučajevima, organizacije možda neće zahtijevati potvrdu o zaposlenju; sama zaloga je garancija povrata novca. Odnosno, ako zajmoprimac iznenada prestane da plaća, onda će mu imovina jednostavno biti oduzeta. Ne provjeravaju posao i pri podnošenju zahtjeva za brze kredite kada sa sobom trebate imati samo dva dokumenta. Obično je to pasoš i drugi dokument koji također potvrđuje identitet. Iako ljudi stalno postavljaju pitanja o tome da li je moguće dobiti kredit, bez stalnog posla, odgovor je zapravo vrlo jednostavan: to su samo ekspresni krediti ili krediti na internetu. Prave se bez napuštanja kuće. Potrebno je da pošaljete aplikaciju sa ličnim podacima i sačekate poziv službenika banke. Sada, odgovarajući na pitanje: da li je moguće dobiti kredit bez službenog zaposlenja ili uopće bez posla, možete sigurno odgovoriti pozitivno. Istina, onda se postavlja pitanje otplate ovog duga.

Prilično komplikovan proces je dobijanje kredita od banke od strane preduzetnika. S tim u vezi, ljudi koji žele otvoriti vlastiti biznis ili oni koji ga imaju, ali odjednom trebaju dodatna sredstva, postavlja se pitanje: da li je zaista moguće dobiti kredit za poduzetnika? Poteškoća je u tome što banke takvim zajmoprimcima pozajmljuju novac s velikim nepovjerenjem ili čak odbijaju zahtjev, osim ako osoba ne dokaže svoju solventnost. Ali privatni poduzetnici ne mogu podnijeti uvjerenje o zaposlenju, jer. rade za sebe. Stoga, u rješavanju problema kako zaista dobiti kredit za preduzetnika, veoma važan aspekt je trenutno stanje poslovanja. Neke organizacije mogu zahtijevati podnošenje dokumenata o zakupu kancelarijskog prostora, dokumenata o poslovnoj dobi i druge papirologije prema nahođenju banke. Da bi saznali kako stvari stoje u vašoj organizaciji, predstavnici banke mogu otići do nje sa čekom, tada je glavni zadatak pokazati svoje poslovanje sa najboljima bolja strana jer moraju biti sigurni da možete otplatiti kredit. Za biznismena početnika ili za iskusnog, ali ko ima pitanje: kako zaista dobiti kredit za preduzetnika, dobar pomocnik može biti kreditni posrednik. Obično znaju kako da prikažu vaše poslovanje i osiguraju zajam.

Ponekad postoje situacije kada jednostavno niste izračunali omjer prihoda i rashoda. Kada su vam prihodi iznenada stali. Postoji mnogo različitih pojedinačnih razloga koji mogu otežati otplatu duga. I onda se postavlja pitanje: kako dobiti odgodu kredita? Glavna stvar u ovoj stvari je ne odlagati. Preporučljivo je odmah, kada shvatite da nemate dovoljno sredstava za otplatu kredita u ovom mjesecu, obratite se banci sa zahtjevom, na primjer, da ugovorite pauzu u plaćanju. U većini ugovora ova opcija treba da bude predviđena. Stoga, kada pripremate dokumente, obratite pažnju na ovu stavku. Druga opcija u temi kako dobiti odgodu kredita je tražiti od banke produženje roka otplate. Odgovor može biti i pozitivan i negativan, ali ako do sada niste imali kašnjenja i ako ste savjestan obveznik, onda će banka vjerovatno izaći u susret. Ako ove opcije nisu za vas, a još uvijek tražite kako da dobijete odgodu kredita, onda je još jedan izlaz prodaja kolaterala, ali se ova metoda koristi kao posljednje sredstvo.

Pogledajte kako radimo

VAŽNO JE!!!6.

Nedavna depresijacija rublje iznenadila je mnoge ljude koji su nekada pali na jeftine kredite u stranoj valuti. A ako ovome dodamo i činjenicu da bi neki mogli ostati bez posla, onda je jasno zašto se postavlja pitanje kako dobiti kredit sa lošim kreditna istorija tako popularan. Srećom, nema bezizlaznih situacija, pa čak i ako uposlenici banke dobiju nervozni tik i sijedu kosu iz vaše kreditne istorije, možete dobiti novac. Potrebno je samo malo domišljatosti

Šta je kreditna istorija? Mali edukativni program!

Samo osoba koja nikada nije koristila pozajmljena sredstva nema kreditnu istoriju. Ali ako ste barem jednom u životu koristili kreditnu karticu, onda se to može smatrati početkom vašeg odnosa s bankom kao dijelom „zajmoprimca-zajmodavca“. U skladu s tim počinje se voditi kreditna istorija.

Uglavnom, CI se može uporediti sa karakterizacijom ili pismom preporuke osobe koju uzima na svom posljednjem poslu. Upravo ovaj dokument u velikoj mjeri utiče na konačnu odluku zajmodavca i u velikoj mjeri određuje da li će biti moguće uzeti kredit. Ako je vaš rejting visok, to vas automatski čini poželjnim klijentom bilo koje finansijske institucije. I obrnuto - ako kredit kasni, onda banka može lako odbiti izdavanje kredita.

Više o strukturi kreditne istorije možete pročitati u članku "". Neću se ponavljati, samo ću napomenuti da sadrži sve podatke o vašem odnosu sa bankama.

Radi praktičnosti, sve informacije o kreditima pohranjuju se u kreditnim biroima, a podaci o većini banaka i drugih finansijskih institucija u zemlji se slijevaju u njihove baze podataka. Jednom godišnje, CI se može dobiti besplatno, ako ovu operaciju treba raditi češće, morat ćete platiti, ali cijena usluge je jeftina.

Možete dobiti svoj CI Različiti putevi(u zavisnosti od konkretne zemlje). Na primjer, u Ukrajini možete:

- idite na stranicu ubki.ua, prijavite se koristeći mobilni telefon i dobiti CI;

- uradite isto preko Privat24;

- Postoji i posebna aplikacija za kontrolu vaše kreditne istorije.

Na istoj stranici možete odmah procijeniti stanje i odmah procijeniti da li će vam trebati pomoć u dobijanju kredita sa lošim kreditnim rezultatom. Naravno, podjela CI-a po kvaliteti je prilično uvjetna, ali možete se fokusirati na sljedeću klasifikaciju:

- 0-250 uslovnih bodova - vrlo loš kreditni rezultat. Zajmoprimac je dosledno kršio planove otplate;

- 250-350 - bilo je kršenja, ali se ne mogu nazvati kritičnim, općenito je zajmoprimac isplatio dugove;

- 350-450 je normalna ocjena, u tom rasponu pada većina običnih građana. Nije bilo kršenja plaćanja;

- 450-550 - krediti su uzeti za velike iznose i plaćeni na vrijeme. Sa ovom ocjenom, možete računati preferencijalni uslovi pozajmljivanje, brzo kliring;

- 550-700 je dobrodošao klijent bilo koje finansijske institucije. Sa takvim rejtingom ne možete da brinete da vam neće biti dat kredit.

Morat ćete razmišljati o tome kako dobiti zajam s lošom kreditnom istorijom samo ako ocjena ne dosegne ni 350 uvjetnih bodova. U svim ostalim slučajevima možete naći kompromis sa bankom.

Šta prijeti kreditu s kašnjenjem i lošim CI?

Kredit s kašnjenjem u najgorem slučaju prijeti vam sudom i popisom dijela imovine za otplatu duga. Moguća je i prodaja duga naplatirima, a njihove metode komunikacije sa dužnicima su svima dobro poznate.

Kada se pojave kreditni problemi, dužnici posljednje o čemu razmišljaju je njihova kreditna istorija, ali uzalud. Praksa pokazuje da se problem sa dugom može riješiti prije ili kasnije, ali CI ostaje i pokvarit će vam život više od godinu dana. Od negativnih posljedica izdvojio bih:

- problemi sa kasnijim kreditima. Ako ste u prošlosti imali ozbiljna kašnjenja, onda će vam bankarske institucije u budućnosti najvjerovatnije odbiti novi kredit. Jedina preostala radna opcija su razne mikrofinansijske organizacije koje daju novac bez provjere kreditne istorije. Istina, uslovi tamo su jednostavno predatorski;

- nemogućnost da se ponaša kao jemac. Odnosno, više nećete moći pomoći voljenoj osobi u teškoj situaciji. Povjerenje u vas od strane finansijskih institucija je već narušeno, pa je vaša garancija bezvrijedna (sa stanovišta banke).

Danas je teško napraviti bilo kakvu veću kupovinu bez financijske poluge, tako da bi se loš CI mogao vratiti da vas proganja više puta u budućnosti.

Također bih vam savjetovao da pogledate video koji će vam pomoći da shvatite da BO trgovanje nije prevara za naivčine, već isti posao. Ovo će vam pomoći da skinete ružičaste naočale i zaista sagledate svoje izglede kao trgovca.

Kako dobiti kredit sa lošom kreditnom istorijom? Iz ćorsokaka!

Zamislite da vam treba novac od krvarenja iz nosa. Poznanici ne mogu/ne žele pomoći, na poslu se avans još dugo očekuje i neće biti dovoljan, a kreditna historija je u prošlosti jako, jako pokvarena (ili je čak i kredit visi na tebi izvanredno). Zadatak nije lak, ali se može riješiti i to isključivo legalnim putem.

Metoda 1. Iskušavanje sreće: odlazak u banku!

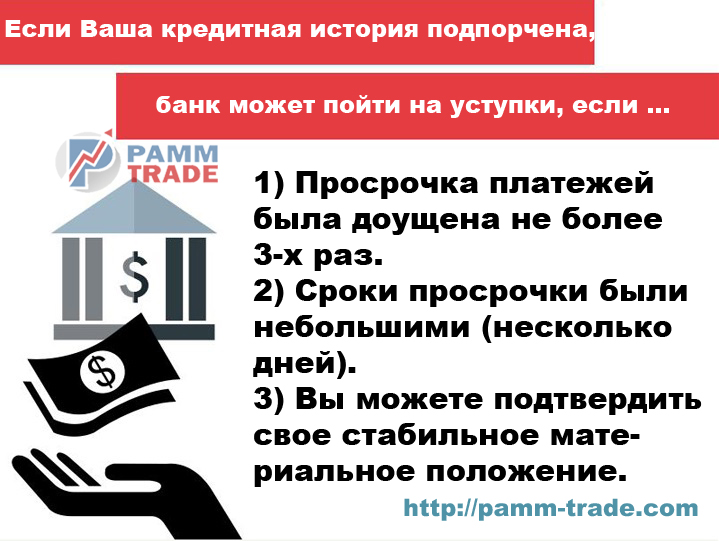

U početku bih vam savjetovao da se pripremite za neuspjeh, pa ako vam pozajmicu uskrate, nećete pasti u depresiju, samo mentalno stavite križić ispred ove opcije na listi i okušajte sreću dalje. Postoji šansa da dobijete zajam, čak i ako vaš CI nije savršen, sve zavisi od toga koliko je ozbiljno nedolično ponašanje:

- kašnjenje je bilo i do 3 puta i to na kratke periode, samo nekoliko dana. U ovom slučaju, finansijska institucija može ući u poziciju zajmoprimca i izdati zajam bez pooštravanja uslova kreditiranja;

- ako je bilo mnogo kašnjenja i uslovi su ozbiljniji, onda se pripremite na činjenicu da će vam bez ikakvog objašnjenja biti odbijen kredit. Ako je moguće izdati kredit, onda za sigurnosnu mrežu u slučaju druge više sile, banka može pooštriti uslove.

Čak i sa lošim CI, možete pokušati da podignete kredit, na kraju nećete morati da platite za pokušaj. Glavna kalkulacija ovdje je zasnovana na činjenici da CI kancelarija koju banka kontaktira možda nema podatke o vašem slučaju. Ali u stvarnosti, vjerojatnost za to je gotovo nula, tako da morate tražiti druge opcije za rješavanje pitanja kako dobiti kredit s lošom kreditnom istorijom.

Moj savjet za vas, ako ste sigurni da vam CI nije tako loš, onda u slučaju da banka odbije da izda kredit, obavezno pitajte u čemu je stvar. Naravno, predstavnik finansijske institucije nije dužan to učiniti, ali ipak vrijedi pokušati. Možda je samo došlo do greške.

Također, neće biti suvišno imati svoj CI pri ruci. Možete ga naručiti u bilo kojem birou kreditne istorije besplatno jednom godišnje ili za novac neograničen broj puta.

Kako biste povećali vjerovatnoću da dobijete pozitivan odgovor, razmislite kako možete uvjeriti banku da će ovaj put sve proći kako treba. Bilo bi lijepo naznačiti nešto vrijedno kao zalog ili dobiti žiranta. Ovo bi trebalo da uvjeri zajmodavca u vaše namjere.

Metoda 2. Pomoć u dobijanju kredita sa lošim KI od MFI!

Mikrofinansijske organizacije su pravi pljačkaši sa autoputa. Jedini plus rada sa njima je to što zaista daju novac bez provjere kreditne istorije. Inače, njihova stanja su prava noćna mora, zbog čega im se obraćaju samo u kritičnim situacijama.

Što se tiče rada MFI, glavna karakteristika ovdje je postotak koji se izračunava dnevno. Pa teško da će vam neko tek tako dati veliki iznos, bez kolaterala i ikakvih garancija, na račun kamata, MFI su, naravno, osigurane, ali to nije dovoljno za veliki kredit.

Novčane kazne za kašnjenje stoje odvojeno, u ovom slučaju MFI ne stoje na ceremoniji, dat ću primjer uslova za kreditiranje Pay LLC:

- ako je plaćanje kasnilo 3 dana, kazna je 10% od iznosa kredita. Naglašavam - ne od ostatka koji ostaje da se plati, već od početnog iznosa. Može se desiti da kazna bude veća od neizmirenog stanja;

- 5 dana kašnjenja - kazna se povećava na 15%;

- 8 dana - 25%;

- 12 dana - 55%;

- 15 dana - 70%;

- više od 15 dana - slijedi preprodaja duga naplatnoj kompaniji.

![]()

A sada osjetite razliku sa kreditiranjem u banci, koja, prvo, uzima prihvatljivu kamatu (čak i ako je 10-20% godišnje), a uvijek možete pregovarati u slučaju kašnjenja. Osim toga, bankarske institucije ne preprodaju slučaj odmah kolekcionarima. Zato savjetujem da se MFI razmatraju samo kao hitna opcija, kada niko drugi ne može pomoći u dobijanju kredita sa lošim KI.

Zaustavimo se posebno na kamati, isto Pay LLC nudi kredite po 1,5% dnevno do 30 dana. Mnogi ljudi upadaju u ovu zamku i izračunavaju konačni procenat kao 30x1.5 = 45%, što je fundamentalno pogrešno. Kod ostalih MFI kamata može biti i veća, na primjer, kod MFI "Narodna Kazna" dug raste za 2% dnevno.

Zamislite da ste uzeli 50.000 rubalja od takve MFI na period od 30 dana. Da biste izračunali iznos koji mora platiti na kraju ovog perioda, trebate koristiti formulu složene kamate. Kao rezultat toga, proračun će izgledati ovako

S = 50000 x (1 + 1,5 / 100) 30 = 50000 x 1,563 = 78150 rubalja.

Odnosno, realna cifra korišćenja kreditnih sredstava je 56,3%, a ne 45% kako misli većina zajmoprimaca. Štaviše, ovaj iznos preplatite za samo mjesec dana, možda nećete ni sanjati o prijevremenoj otplati - MFI nisu profitabilne, pa ćete se morati prilagoditi njihovim uslovima kreditiranja.

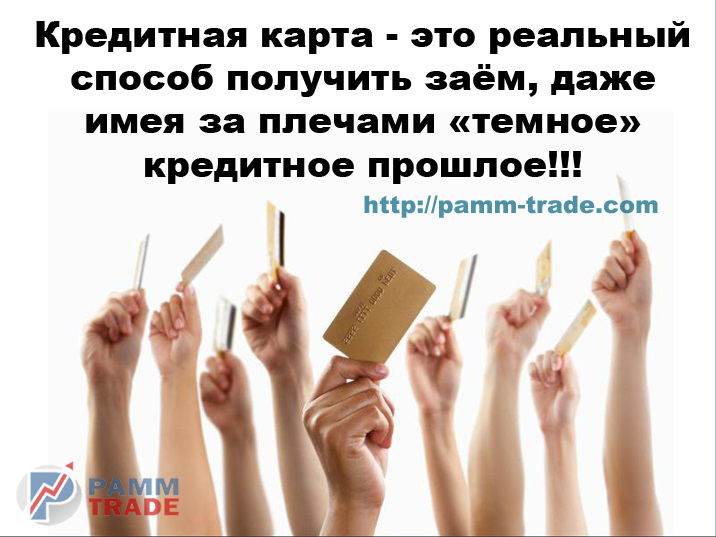

Metoda 3. Kreditna kartica je pravi izlaz kada vam treba novac sa lošom kreditnom istorijom!

Kreditna kartica Dobra stvar je što mnoge banke daju grejs period za korišćenje kreditnih sredstava. Na primjer, ukrajinska PrivatBank daje 55 dana za otplatu duga bez kamata. Na kraju ovog perioda kredit će postati običan i na njega će se naplaćivati određeni procenat svakog mjeseca.

Kreditna kartica može biti pravi izlaz ako vam je CI pokvaren, naravno, ako ste uzeli problematičan kredit od iste banke kao i kartica, onda vam je najvjerovatnije postavila nulti limit. Ali niko ne zabranjuje dobijanje kartice od druge bankarske institucije.

Kreditni limit se postavlja ovisno o vašoj finansijskoj situaciji, a aktivnost korištenja kartice također igra ulogu. Ako ga koristite aktivno, banka će povećati vaš kreditni limit.

Metoda 4. Pomoć u dobijanju kredita za vraćanje - da li je legalno i da li je vredno rizika?

Sama riječ rollback ostavlja neugodan priokus nečega što nije sasvim legalno. I vaš predosjećaj vas ne vara.

Klasična shema pomoći za povraćaj je dosluh budućeg zajmoprimca sa zaposlenikom banke. Kao rezultat toga, obje strane pobjeđuju, zajmoprimac prima kredit uprkos lošoj kreditnoj istoriji, a službenik banke dobija povrat - dio iznosa koji prima zajmoprimac. Jedina loša stvar je što banka, inače radi po takvoj šemi, dužnici neće vratiti dug.

Povratni zajam - potpada pod član 204 Krivičnog zakona Ruske Federacije. Postoji mnogo opcija za kažnjavanje (zavisi od toga kolika je šteta nanesena finansijskoj instituciji, koliko je ljudi učestvovalo u zavjeri, kao i od toga da li je pružena pomoć službenicima za provođenje zakona tokom istrage). U najgorem slučaju možete dobiti vrlo realan rok ili višemilionsku kaznu, a u tom slučaju i službenik banke gubi pravo na obavljanje takvih funkcija 5 godina.

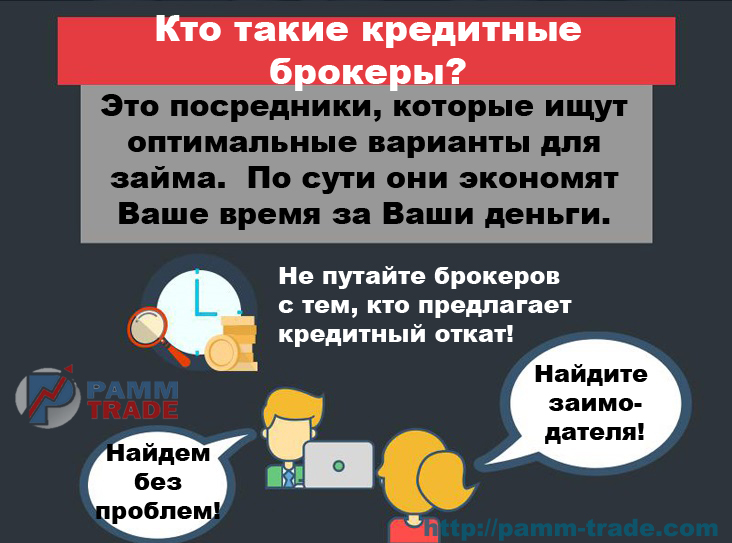

Metod 5. Posjeta kreditnom brokeru - ušteda dragocjenog vremena

Nemojte miješati one koji nude pomoć u dobivanju kredita za vraćanje kredita sa kreditnim brokerima, ovi pojedinci imaju potpuno različite zadatke. Kreditni brokeri, uglavnom, samo vam štede vrijeme i traže vas najbolja opcija za kredit.

To izgleda otprilike ovako:

- obratite se brokeru (postoje čitave kompanije koje se bave takvim pitanjima). Navedite svoju situaciju, koje probleme ste imali u prošlosti, koliko vam je potrebno, koji procenti su vam prihvatljivi, itd.;

- stručnjaci počinju da vuku sve organizacije uključene u izdavanje kredita za optimalne uslove kreditiranja;

- po potrebi pripremiti potrebnu dokumentaciju;

- kao rezultat, vi dobijate novac, a broker dobija proviziju za posredovanje. Procenat zavisi od složenosti vašeg slučaja, obično se kreće od 2-5%.

Pomaganje u dobijanju kredita za vraćanje nije ono što brokeri rade, ali među njima ima beskrupuloznih kompanija. Uvijek postoji rizik da naletite na takozvanog "crnog brokera", za razliku od "bijelih" kompanija, on:

- neće analizirati ponude različitih brokera. Činjenica je da neke kompanije imaju nekoliko banaka sa kojima mogu da sarađuju, snabdevajući ih zajmoprimcima i primajući njihove kamate ne samo od osobe koja im se obratila, već i od ovog „bankarskog para“. Na kraju izgubite, vrlo je moguće da ste zbog toga propustili bolju ponudu;

- će u konačnu cijenu uključiti usluge kao što su dobijanje kreditne istorije i druge sitnice.

Najvažnija karakteristika koja razlikuje bijelog brokera od crnog brokera je da ako je vaš posao beznadežan bijeli brokerće te odbiti. Crni će preuzeti sve samo da zaradi na vama.

Glavna prednost kreditni brokeri je da vam jednostavno štede vrijeme. Zamislite koliko će vam dana trebati da obiđete nekoliko desetina bankovnih ureda. Kompanija će to učiniti za vas.

U suprotnom, ne treba se previše oslanjati na njih, ako imate jako lošu kreditnu istoriju, onda nećete moći ni uz njihovu pomoć da uzmete kredit. Osim toga, većinu dokumenata ćete morati sami pripremiti.

Metoda 6. Zajam od privatnog lica - vrijedi li kontaktirati?

Banke mogu odbiti, MFI neće prihvatiti vaše kolaterale, a problem kako dobiti kredit sa lošom kreditnom istorijom će ostati. Specijalizovani forumi puni su predloga pojedinaca da se pozajmi novac sa minimalnim iznosom potrebna dokumenta na dugoročno i po razumnim cijenama. Hoćeš-nećeš, misao mi se uvuče u glavu - u čemu je tu kvaka?

Postoje čak i posebne usluge u kojima ljudi kojima je potreban novac postavljaju oglase, navodeći potreban iznos, rok i kamatna stopa, a potencijalni zajmodavci već biraju sa liste. Tako se nalaze.

U principu, u tome nema ništa kriminalno, a u nekim situacijama zajmodavac rizikuje čak i više od zajmoprimca. Na kraju krajeva, ako se u slučaju banke potpiše ugovor koji navodi uslove za otplatu kredita, onda kada radite s privatnim licem, jedini dokument koji potvrđuje prijenos novca je potvrda.

Prilikom rada sa pojedincima savjetujem vam da sastavite što detaljniji račun, obavezno naznačite:

- iznos kredita (slovima i brojevima, tako da ga nije bilo moguće retroaktivno ispraviti);

- uslovi povrata. Odmah jasno navedite mjesečne uplate, krajnji datum otplate, kamatu, možda će zajmodavac htjeti predvidjeti kazne;

- u slučaju većeg iznosa, morat ćete ostaviti nešto kao depozit. U priznanici je poželjno navesti svu imovinu koju planirate koristiti kao zalog.

Glavna prednost privatnih zajmodavaca je davanje kredita bez potvrde o prihodima. Relativno male količine mogu se uzeti samo uz pasoš i PIB. S druge strane, prilikom vraćanja sredstava morat ćete znatno preplatiti.

Da li je moguće popraviti CI?

Ako se prilikom pokušaja da dobijete kredit iznenada bez razloga ispostavi da ste imali kredit sa kašnjenjem, onda je velika vjerovatnoća da je banka jednostavno pogriješila dajući negativne informacije o vama. U takvim slučajevima možete pokušati izbjeliti svoju kreditnu istoriju.

Ako ste čvrsto uvjereni da nije bilo kašnjenja, a napadači nisu uzeli kredite na vaše ime, onda možete pokušati direktno kontaktirati kreditni biro i opisati situaciju u aplikaciji. Banka će poslati zahtjev bankarskoj instituciji, a ako se greška potvrdi, kreditna istorija će se vratiti u normalu i kreditni rejting će biti vraćen.

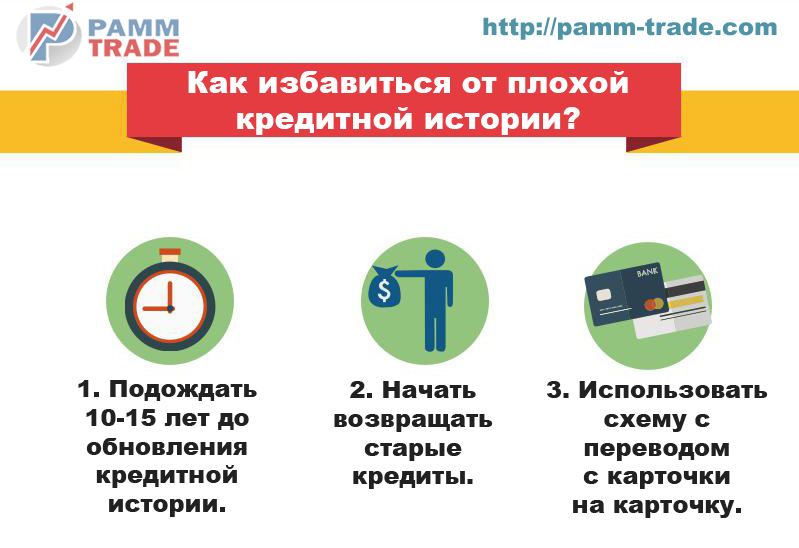

U principu, postoji još jedna opcija da osigurate da se vaša kršenja više ne prikazuju u kreditnoj istoriji - samo pričekajte 10-15 godina (period čuvanja informacija u kreditnim biroima zavisi od konkretne zemlje). Samo uzmite u obzir ove informacije, malo je vjerovatno da ćete htjeti čekati toliko dugo.

Ako će vas svakakvi "dobronamerci" uvjeriti da će vam za malu naknadu popraviti CI uređujući bazu podataka u CI - slobodno ih pošaljite dovraga. Čak i ako ova osoba ima veze u banci i kreditnom birou, to je i dalje nezakonit čin i kada se otkrije moraće da odgovara.

Drugi način da izbijelite lošu kreditnu sposobnost je da nadoknadite svoje loše ponašanje u prošlosti otplatom novih kredita na vrijeme. Jedini problem je gdje nabaviti te nove kredite, jer novac sa lošom kreditnom istorijom ne daje se svima.

Možete pokušati popraviti svoju kreditnu povijest prema jednostavnoj šemi s prijenosom novca s jedne kreditne kartice na drugu. U tom slučaju CI će sadržavati evidenciju da ste uzeli i uspješno otplatili kredit u jednoj od banaka. Što je iznos veći, to ćete bolje izgledati u očima potencijalnog zajmodavca. I što je najvažnije, ova šema je 100% legalna.

Jedina stvar je da će par hiljada rubalja otići na proviziju, ali isplati se. Ako u vašoj kreditnoj istoriji, uprkos nedavnim kršenjima, bude barem 1-2 velika kredita otplaćena na vrijeme, banka će to svakako uzeti u obzir prilikom donošenja konačne odluke.

Opcija sa kreditnim karticama je loša jer banka (ako ste imali problema s otplatom kredita) može odbiti da vam izda kredit ili čak jednostavno postavi nulti limit. Ako se to dogodi, onda možete jednostavno uzeti i dati kredite u mikrofinansijskim organizacijama. Interesovanje je, naravno, prilično veliko, ali drugog izlaza jednostavno nema.

Kako svoj život okrenuti za 180°? Idemo dalje od zone komfora!

Većina ljudi cijeli život provede u zoni udobnosti. Sve što imaju odlučnost je da se stalno kreću unutar začaranog kruga radna porodica. U međuvremenu, postoji mnogo prilika da se ovaj krug prekine, a problematična pozajmica ili nemogućnost da dobijete novi mogu biti samo vrlo cijenjeni udarac koji će vas bukvalno natjerati da promijenite svoj život. Predlažem da razmotrimo nekoliko mogućnosti da prestanemo zavisiti od bilo koga.

Već smo shvatili da je malo vjerovatno da će vam bilo koji od zajmodavaca dati novac s lošom kreditnom istorijom pod prihvatljivim uslovima. Kao rezultat toga, jednostavno nećete imati drugog izbora nego tražiti dodatne izvore prihoda. U stresnoj situaciji osoba često pronalazi neočekivana rješenja.

Vječno pitanje - gdje nabaviti novac?

Prosječan građanin ove zemlje gotovo svakodnevno postavlja ovo pitanje. Još je tjedan dana do plaće / akontacije, novca stalno nema, a velike kupovine postale su nemoguće zbog loše kreditne istorije, jednostavno nema gdje dobiti kredit.

Postoji mnogo opcija za dodatni prihod:

- dodatna zarada u slobodnom vremenu od glavnog posla;

- organizirati svoj posao, odnosno unovčiti svoj hobi. Prilično obećavajući pravac, pogotovo ako se uzme u obzir da se promocija može obaviti putem društvenih mreža;

- prodati neke stvari koje su nepotrebne, ali vrijede barem nešto;

- okušajte se u trgovanju.

Ako uporedimo moguće opcije zarade, onda bih trgovinu nazvao najperspektivnijom opcijom. Procijenite sami:

- radeći na pola radnog vremena u slobodno vrijeme od glavnog posla, malo je vjerovatno da ćete radikalno poboljšati svoje finansijsko stanje, a opterećenje na tijelu će biti veliko. Jednostavno nećete imati vremena da se oporavite;

- monetizacija hobija je dobra stvar, potrebna je samo reklama, a proći će više od mjesec dana dok ne postanete barem nešto od sebe;

- prodaja stvari je generalno ekstremna opcija.

Trgovanje je, s druge strane, lišeno svih ovih nedostataka, ako uspijete postati jedan od uspješnih trgovaca, onda će pitanje kako dobiti kredit sa lošom kreditnom istorijom definitivno prestati da bude relevantno. Ne kažem da ćete odmah početi da zarađujete planine zlata, već ćete, naprotiv, bez odgovarajuće pripreme crpiti depozit za depozitom. Ali trening može sve popraviti.

Ne govorim o skupim višemjesečnim kursevima. Na primjer, jedno vrijeme mi je pomogao materijal "".

Trgovanje je također dobro jer od vas ne zahtijeva nikakve troškove osim otvaranja depozita. Ne morate iznajmljivati prostor, unajmljivati osoblje, trošiti novac na logistiku ili razmišljati o reklamnoj kampanji. Ako ovome dodamo sposobnost da radimo za sebe, gotovo ćemo dobiti savršena opcija zarade. Na putu u svijetlu budućnost postoji samo jedna prepreka - nedostatak znanja početnika, ali ju je lako savladati.

Trgovanje kao alternativa skupim kreditima!

S druge strane, razmislite o tome, jer na kredit samo za kamatu banci/MFI daćete mnogo više nego što vam je potrebno da biste se okušali u trgovanju na berzi. A ako možete stalno trgovati u plusu, onda možda nećete morati razmišljati o tome kako dobiti zajam s lošom kreditnom istorijom.

I što je najvažnije, zapamtite da su i sjajni trgovci i samo ljudi koji stalno trguju u plusu nekada bili potpuno isti kao i vi, sumnjajući početnici. Jedina razlika između vas je u tome što nisu odustajali, učili su i na kraju je njihov trud nagrađen. Više o stvarnim pričama o brzom novcu možete pročitati ovdje "".

A da biste dobili dovoljnu teorijsku osnovu koja će vam pomoći da počnete profitabilno trgovati, pomoći će vam pretplata na mailing listu našeg portala.

Primite upute korak po korak zaradite novac putem e-pošte!