Случился страховой случай? Страховые компании частенько стараются экономить на своих клиентах. И не всегда отказ от выплаты страховки физическому лицу бывает обоснованным. Человек сталкивается один на один с проблемой: как получить свои законные страховые выплаты и что делать, если страховая не платит по КАСКО?

Основные способы уклонения от уплаты страховых премий

Страховые компании обычно выбирают тактику игнорирования. Часто не отвечают на телефонные звонки или письма, умышленно затягивая все разумные сроки. Страховая компания нарушает законодательство Российской Федерации. И реагировать на это надо немедленно. Менеджеры страховых организаций оценивают клиента, и отказать они могут, надеясь на некомпетентность застрахованного лица. Человек, не знающий законов и своих прав, легко попадается на уловки подобного характера. Внимательно читайте условия страхового договора, в котором часто прописываются скрытые комиссии и проценты. Чтобы защитить себя от недобросовестных страховщиков одной интуиции будет слишком мало. Вам понадобится грамотный профессиональный юрист, который расскажет обо всех подводных камнях.

Если же выплаты неизбежны, страховая компания может пытаться искусственно занизить их. Поэтому не лишней будет и экспертиза, проведенная по инициативе пострадавшего лица. Если дело закончится судебным разбирательством, то суд будет взыскивать с ответчика (страховой компании) все ваши судебные издержки. В суде довольно сложно доказать причастность страховой организации к незаконным невыплатам страховых премий. Но как показывает судебная практика, правда все же по большей части оказывается на стороне истца.

Как избежать отказа от страховой организации?

Чтобы получить страховые выплаты надо обращаться в фирму-страховщика немедленно. Не надо тянуть и ждать, когда менеджеры сами позвонят вам. Этого, скорее всего не произойдет. Срок рассмотрения заявления о перечислении компенсации за страховой случай по КАСКО составляет около тридцати календарных дней. По истечению срока страховая фирма письмом уведомляет о выплате средств или об отказе в выплате страховой компенсации. Правильно написанное заявление - одна их гарантий успеха в страховых спорах. Вам необходимо собрать максимально большое количество документации и при необходимости провести независимую экспертизу.

Не стесняйтесь напоминать представителям страховой компании о себе. Требуйте пояснений по движению вашего заявления. Обращайтесь к руководству компании, если видите что попытки диалога с менеджерами не продуктивные. Каждая страховая компания дорожит своим именем и репутаций. Пригрозите судебным разбирательством, если вам все-таки отказали в компенсации.

Претензионный и судебный порядок взыскания денежных средств со страховых организаций

Если вы считаете, что отказ от выплаты денежных средств по КАСКО необоснованный, то вам придется соблюдать определенные правила досудебного производства. В частности следует написать претензионное письмо в страховую фирму. Не пишите претензию самостоятельно, если вы не уверены в своих юридических знаниях. Лучше обратиться к юристу или адвокату, который оперативно составит грамотную претензию, облегчив задачу защиты ваших интересов в судебных организациях. Претензия пишется в свободной форме, с указанием основных нарушений со стороны страховой фирмы. Письмо обязательно должно быть с уведомлением, то есть прочитанным и полученным представителем фирмы.

В случае если после претензии организация не идет вам навстречу стоит задуматься о подаче искового заявления о взыскании денежных средств с фирмы по социальному договору страхования. Исковое заявление можно написать самостоятельно, благо бланков исков полно в сети интернет. Но юристы советуют в особо сложных случаях не экономить денежные средства и работать с профессионалами. Исковое заявление подается по месту нахождения страховой организации. В иске указываются все обстоятельства вашей проблемы, к самому иску прилагается договор на оказание страховых услуг, экспертизы, нормативно-правовые акты. Рассмотрения дела придется ждать около двух месяцев, в случае неудовлетворительного решения вы можете обжаловать вердикт судьи в апелляционном порядке.

Куда еще можно пожаловаться на страховую компанию?

Вы можете направить свои жалобы на действия страховщиков в прокуратуру, Роспотребнадзор, комиссию по регулированию рынка финансовых услуг для населения, межрегиональные союзы защиты страхователей или в Федеральную службу страхового надзора в России. Не бойтесь защищать свои права, действуйте оперативно. И только в таком случае вы сможете добиться своих страховых выплат.

С таким вопросом ежедневно к юристам обращаются сотни автовладельцев. Страховщики выделяют ряд типичных ошибок, которые совершают страхователи, обращаясь за компенсацией убытков. Давайте рассмотрим, на что следует обращать внимание.

Заключая договор добровольного страхования КАСКО , автовладелец рассчитывает на быструю и полную компенсацию понесенных потерь. Однако нередко страховая компания: либо отказывает в выплате; либо занижает сумму возмещения; либо нарушает сроки выплаты компенсации. Законно ли это?

Причины отказа в выплате по КАСКО, признанные судами неправомерными

При отказе в выплате страховщик может ссылаться на одну или несколько нижеуказанных причин. За двадцать с лишним лет страховой практики в России накопились тысячи судебных прецедентов. И каждое решение гласит одно: страховые компании нарушают права страхователей, апеллируя к этим фактам. Итак, составлять претензию в суд следует в том случае, если страховая отказала в выплате по одной из следующих причин.

- Утрата договора Страхования.

- Обращение с заявлением об ущербе в неустановленные сроки. Например, по болезни или в связи с отсутствием в родном городе.

- В момент наступления страхового события автомобилем управляло лицом, не указанное в полисе. Такое случается, например, когда единственный владелец (он же страхователь) вписывает в полис всю семью, кроме себя, полагая, что это итак само собой разумеющийся факт. Другой распространенный случай – управление автомобилем лицом, вписанным в полис ОСАГО, но не вписанным в полис КАСКО.

- Отсутствие постановления Госавтоинспеции о прекращении производства по административному делу. Данное правило касается угнанных автомобилей: до тех пор, пока машина находится в розыске, то есть дело остается открытым, полис в действие не вступает.

- Лишение страховой компании возможности выдвинуть регрессное требование виновнику происшествия. Например, ночью припаркованную во дворе машину кто-то поцарапал. При обращении в полицию автовладелец отказывается от возбуждения уголовного дела, так как считает, что страховщик и так возместит потери, тем самым лишая его права на взыскание ущерба с виновника.

- Отсутствие талона техосмотра. Отсутствие ТО или регистрационных документов не является законным основанием для отказа, согласно ст. 963 и ст. 964 ГК РФ.

- Неумышленное искажение сведений. Несоответствие повреждений указанной в протоколе механике столкновения, несоответствие указанного события реальному, например, произошло хищение автомобиля, а не угон и т.д.

- Отсутствие установленной информации об обстоятельствах страхового случая и полного перечня лиц, причастных к нему.

- Предоставление недостоверных сведений об установленном противоугонном оборудовании (или не использование предписанного оборудования, хранение в неположенном месте и пр.).

- Непредставление одного или всех документов на ТС: паспорта, свидетельства его регистрации, комплекта ключей. Распространено в случае угона или хищения автомобиля, в котором находилось перечисленное имущество.

- Изменение идентификационного номера автомобиля.

- Самостоятельный ремонт ТС до его осмотра экспертом страховой, что делает невозможным корректную оценку ущерба.

- Отсутствие доступных мер со стороны владельца по минимизации ущерба. Перечень необходимых мер и порядок их реализации должны быть перечислены в договоре страхования.

Также неправомерными являются и:

- Выплата страховой премии в неполном объеме.

- Отказ компенсации расходов на услуги эвакуатора (если это условие предусмотрено договором).

И в том, и в другом случае следует обратиться с исковым заявлением в суд.

Как избежать отказа?

Пожалуй, надежного, безотказного совета не существует. Мы можем привести лишь несколько способов, которые помогут свести к минимуму возможность отказа.

Во-первых, изучите рейтинг страховых компаний . При его составлении учитывается множество факторов надежности, среди которых и процент отказа по страховым выплатам.

Во-вторых, внимательно прочитайте договор страхования КАСКО. Все, что кажется неясным, уточняйте у страхового юриста – он разъяснит каждое сомнительное положение.

Страховой договор может не содержать исчерпывающий перечень страховых случаев. Некоторые страховщики ограничиваются обобщенными классификациями страховых случаев с минимальной расшифровкой или вовсе без оной. Может статься, что интересующий вас случай не попадает в разряд страховых, или определенная формулировка позволит признать такое событие не страховым. Для уточнения информации обратитесь к юристу, который разъяснит спорные моменты.

Например, так часто случается с отказом по причине проведения спецработ в непосредственной близости к застрахованному транспортному средству. Перечень таких спецработ может разниться от компании к компании. Уточните его данный момент у агента, а еще лучше, чтобы такой перечень был зафиксирован на бумаге.

То же утверждение распространяется и на случаи с угоном или хищением автомобиля. Человек, не подкованный юридически, не видит разницы в этих двух терминах и оперирует ими, не задумываясь. Неверно указанное событие влечет отказ в выплате возмещения. Так, если водитель находился за рулем ТС, и его оттуда выдворили, то это хищение, а не угон. Разница в том, что угон – действие, совершаемое без цели хищения. Лучше, если в договоре будет прописан случай «неправомерного завладения ТС третьим лицом».

В-третьих, действуйте в рамках правил.

- Дождитесь прибытия компетентных лиц и составления протокола.

- Указывайте достоверную и полную информацию о событии, повлекшем ущерб, и тщательно проверяйте протокол на предмет ошибок и наличие полного описания всех, даже незначительных, повреждений.

- Обращайте внимание на формулировки в протоколе и заявлении.

- Уточните метод подсчета страховой выплаты (калькуляция на официальном или неофициальном СТОА, с износом или без и т.д.).

Решение об отказе, а также задержку выплат можно оспорить, тщательно изучив Правила страхования. В спорах следует апеллировать, в первую очередь, к закону о приоритете положений Гражданского кодекса над правилами страхования. В судебном порядке может быть взыскана полная сумма ущерба, а также неустойка.

Произошёл, документы вроде бы собраны и поданы страховщику. И тут вместо возмещения приходит отказ. Сразу возникает несколько логичных вопросов: почему это произошло, можно ли исправить ситуацию и всё-таки получить деньги или направление на ремонт?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Когда возможен отказ в выплате страхового возмещения по КАСКО?

Страхование каско может быть оформлено на любой транспорт. Однако для большей простоты рассматриваются ситуации с автомобилями как наиболее частыми объектами страхования.

Перечень случаев

Случаев с отказами – великое множество. Перечислим основные причины отказов в выплате по страхованию каско:

- Во время угона авто внутри оставались ключи и документы на машину.

- Правилами страховки предусматривается установка на автомобиль сигнализации, однако таковая на момент страхового случая отсутствовала.

- Страховщик считает, что заявленные к возмещению повреждения авто получены не в результате страхового случая, а как-то ещё.

- При ДТП за рулём авто был некто, чьё имя не вписано в .

- Автомобиль повреждён неизвестными, полицейский вписал в протокол фразу об отсутствии претензий, а страховщик под этим подписался.

- Случай вообще оказался не страховым.

Список выше можно дополнить ещё десятком пунктов. Кроме полных отказов бывают ещё и недоплаты. Так, весьма распространена ситуация, когда на ремонт авто страхкомпания выделяет 10 тысяч рублей, а владелец тратит вдвое больше.

Следующее видео ознакомит вас с законными случаями невыплаты возмещения по КАСКО:

Важные нюансы

Кроме того, порой страхкомпании просто не платят. Без всяких объяснений или со стандартными фразами вроде «ваш вопрос рассматривается, точные сроки неизвестны».

Кто в ответе за то, что подобное случается? Обделённые автовладельцы по большей части винят страхкомпании. Однако всё гораздо сложнее.

«У меня полное каско, почему нет возмещения» – наверняка эта фраза кажется такой знакомой! Однако довольно часто так говорят люди, которые просто невнимательно прочли правила страхкомпании. А там может быть указано, что возмещение полагается, если машину перевернёт ураганом, но не в случае рухнувшей на авто снеговой массы с крыши ближайшего здания.

А что же с «полным каско»? Такое словосочетание запросто может позволить себе страховой агент, чтобы быстрее и легче продать очередному клиенту полис. А вот страхователю нужно быть предельно внимательным к всевозможным формулировкам.

О том, что делать при отказе страховой компании в выплате по каско, и как оспорить такой отказ, читайте далее.

Следующее видео поможет вам составить досудебную претензию по КАСКО:

Как оспорить?

Если страхователь по-настоящему виноват – неправильно оформил документы, запрашивает возмещение там, где оно не положено, – спорить бесполезно. Иное дело, если страхкомпания действительно нарушает договор. Здесь бороться нужно обязательно, но только правильно.

Очень важно предъявить в страхкомпанию , а не просто ругаться с операторами колл-центра. В письме необходимо предельно чётко и кратко изложить суть: что компания должна была сделать и что не сделано. Потребуется два экземпляра, один из которых нужно передать ответственному сотруднику, а другой оставить у себя со штампом приёма и входящим номером.

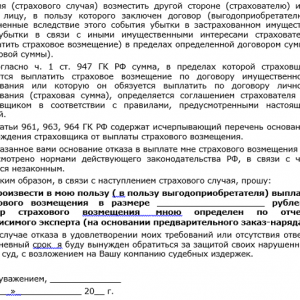

С образцом претензии в страховую вы можете ознакомиться ниже или скачать ее .

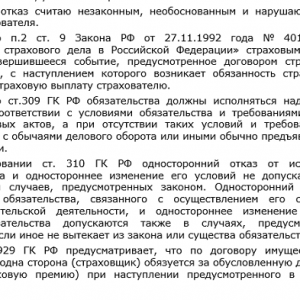

Образец досудебной претензии в страховую по КАСКО

Образец досудебной претензии в страховую по КАСКО — 1

Образец досудебной претензии в страховую по КАСКО — 2

Образец досудебной претензии в страховую по КАСКО — 3

Официально это называется досудебным урегулированием. Сколько такая претензия будет рассматриваться, указано, скорее всего, в тех же правилах СК. Если оговорённые там сроки прошли и нет ответа, досудебный порядок пора превращать в судебный.

Оптимальный вариант – решить проблемы в сфере каско при помощи проверенного автоюриста. Будет ли этот специалист заниматься делом от начала до конца или просто даст консультацию, решает страхователь.

Можно всё проделать самостоятельно, но потребуется тщательная подготовка. Придётся изучить массу документов, правил и законов о страховании. И руководствоваться ими, а не данными из темы на каком-нибудь автофоруме.

Для суда главное – это обоснование претензий к страхкомпании и доказательная база. Она состоит из оригиналов и копий протоколов, актов, писем, фото-/видеоматериалов, заявлений (устных и письменных) от свидетелей. Привлекать нужно всё, что хотя бы косвенно подтвердит неправоту страховщика.

Дать здесь более конкретные советы невозможно. Каждая ситуация с отказом страхкомпании в возмещении индивидуальна, она складывается из массы обстоятельств и требует особого подхода. Ниже представлены некоторые случаи из судебной практики по отказу в .

Судебная практика

Пример 1. Автовладелец Ч. после аварии на дороге сообщил страховщику о событии не сразу, а через некоторое время. СК отказала в возмещении. Причина – пропуск срока оповещения и невозможность представителей компании самим проверить и подтвердить все обстоятельства ДТП.

Суд занял сторону Ч. Обоснование: страхователь передал в СК документы, которые полностью подтвердили все обстоятельства ДТП, сомнений в них у суда не возникло. В итоге страховщика обязали выплатить Ч. возмещение.

Пример 2. Автовладелец К. однажды проявил невнимание и не защёлкнул капот своего авто на фиксатор. В итоге во время движения капот резко открылся и разбил стекло.

Страховая отказала в выплате по каско – было заявлено, что К. повредил автомобиль намеренно. К. обратился в суд, и там представитель страховщика никак не смог доказать злой умысел. В результате СК была обязана выплатить К. возмещение.

8 804 333 71 85 (Звонок Бесплатный)

Это быстро и бесплатно !

Автовладелец, который застраховал автомобиль по КАСКО, не переживает о том, что он попадёт в аварию, ведь его авто застрахован. Однако бывают такие случаи, когда страховая не платит по КАСКО. Причин, для такого поведения страховщиков, предостаточно.

Насколько обоснованы основания для невыплаты страховки по КАСКО? В каждом конкретном случае необходимо разбираться отдельно.

В нашей статье будут рассмотрены варианты развития событий во всех возможных случаях. Кроме того будут даны советы и рекомендации, что делать, когда страховая компания не платит по КАСКО.

В этой статье:

Если страховая не платит по КАСКО, порядок действий

При возникновении спорной ситуации со страховой компанией, осуществившей автострахование по КАСКО, к решению вопросов необходимо подходить не только исходя из законодательства, но и с учётом положений договора и правил страхования КАСКО.

В них указано, в каком порядке рассматриваются спорные ситуации. Большинством договоров предусмотрен досудебный порядок урегулирования споров со страховой.

А это означает, что сразу в суд идти не стоит. Судья, скорее всего, обяжет к обращению напрямую в страховую компанию с претензией. Поэтому, данному событию, следует уделит пристальное внимание.

Часто страховщики умышленно заставляют потерпевших нервничать, тем самым проверяя настрой клиента. Нервничать, безусловно, не стоит.

Нужно взять договор и правила страхования по КАСКО и прочитать, какой срок предусмотрен для выполнения обязательств. После чего спокойно дождаться истечения этого времени.

Вместе с тем необходимо регулярно звонить менеджеру и напоминать о себе. Ну а если с траховая отказывается возмещать ущерб по КАСКО, то нужно писать претензию.

Основания для обращения с претензией по КАСКО

Проблема с выплатами может иметь несколько сторон:

- Страховая отказывается платить совсем, обосновывая своё решение тем, что страховой случай на самом деле не наступил

- Страховая компания существенно занизила сумму ущерба

- Существуют альтернативные способы восстановить автомобиль, о чём прямо указано в договоре

Первое что необходимо отметить, это то, что действительно иногда у страховщиков есть все законные основания не выплачивать страховку. Опять же, все зависит от условий договора. Поэтому в данном случае лучше проконсультироваться с юристом.

Сумма ущерба, как правило, занижается всегда. Здесь может помочь только независимая экспертиза. При этом, нельзя забывать и том, что после того как автомобиль разобрали, необходимо снова показать его эксперту.

Под альтернативными способами восстановления следует понимать натуральный ремонт. Однако, для того чтобы страховщики оперировали этим аргументом, это должно быть указано в договоре.

Составление и способы передачи претензии

К подготовке претензии необходимо подойти со всей ответственностью. От этого действия будет зависеть дальнейшая судьба выплат.

И вот что должен содержать данный документ:

- Реквизиты компании, в которую осуществляется обращение

- Данные пострадавшего лица, они включают в себя Ф.И.О., паспортные данные, адрес регистрации

- Реквизиты договора страхования КАСКО, к ним относятся его номер, дата заключения, стороны которые заключили договор

- Подробное изложение сути претензионных требований

- Указание на пункты договора, которые, по мнению пострадавшего, нарушены

- Подтверждения обоснованности выдвигаемых претензий. В качестве доказательств следует использовать различные документы, прилагаемые к претензии. Это могут быть акты, выданные экспертами, справки, доказывающие отсутствие денежных поступлений на расчётный счёт страхователя и так далее.

- Список прилагаемых документов

- Дата составления и подпись пострадавшего

Данный перечень должен дать представление о том, что делать, если страховая компания не платит по КАСКО.

Передать составленную претензию можно лично в офисе страховщиков либо отослать её по почте заказным письмом с уведомлением и описью вложений. Второй способ более предпочтителен.

Восстановление справедливости через суд

Обращение в суд лучше всего делать, если все другие способы уладить спор по КАСКО исчерпаны. В нашем случае написание претензии, это ещё не конец претензионного порядка.

Необходимо также дождаться ответа от страховщиков. Время, отведённое им для принятия решения, законом не установлено. Однако есть небольшая оговорка, срок рассмотрения должен быть разумным.

Некоторые договоры страхования содержат конкретное количество дней, но таковых крайне мало. Исходя из судебной практики, разумность определяется по аналогии. В большинстве случаев, в гражданском праве на претензионный порядок отведено не более тридцати дней.

Так что если в течение месяца никаких действий от страховщиков не последует, то можно приступать к написанию искового заявления о взыскании со страховой компании ущерба по КАСКО.

Здесь необходимо соблюдать различные правила, установленные на законодательном уровне. Ошибки при составлении иска недопустимы, иначе суд не примет его к рассмотрению.

Юридические услуги в данном случае будут просто неоценимы. Звоните!

Нужно отметить, что бороться самостоятельно со страховыми компаниями бесполезно. В их штате уже есть автоюристы, которые провели немало судебных баталий и имеют огромный опыт в таких вопросах. А значит, им должен противостоять не менее опытный юрист со стороны пострадавшего.

Нередко нужно сделать не только экспертизу на предмет оценки стоимости ремонта, но и для того, чтобы подтвердить наступление страхового случая. Не жалейте денег иначе можно потерять намного больше. Для этого нужно брать в отделе ГАИ не только справку об аварии, копию протокола об административном правонарушении, но и схему ДТП, заверенную печатью отдела полиции.

Если после того как все экспертизы проведены и автомобиль отправлен на восстановление, обязательно нужно взять справку из автосервиса, в которой будет указана стоимость ремонтных работ и стоимость запчастей отдельно друг от друга.

Вот что необходимо предпринимать, если страховая компания не платит по КАСКО. Куда обращаться тоже должно быть предельно ясно.

Вместе с тем, прежде всего, следует обратится к автоюристу. Это существенно поспособствует скорейшему возмещению ущерба.