Soru şu: Hangisi daha karlı: ipotek mi, yoksa Tüketici kredisi- hiç boşta değil. Bu tür kredilerin bir takım önemli farklılıkları vardır; her biri hem olumlu hem de olumlu içerir. olumsuz noktalar. Ve buradaki mesele faiz oranları değil: Aralarındaki fark sadece %3 (%17 “tüketici”ye karşılık %14 ipotek). Ancak bu fark açıkça ipotek lehine çalışsa da pek çok Rus tüketici kredisi kullanarak konut almayı tercih ediyor. Bu “israfın” nedenini anlamak için gelin şunu çözelim: Mortgage ile tüketici kredisi arasındaki fark nedir?

Her şeyden önce ipotek, tüketici kredisinden özü itibarıyla farklıdır:

- ipotek, kaydı mülk teminatı gerektiren hedefli bir kredidir. Sahip olduğunuz veya kredi çektiğiniz gayrimenkul bu göreve uygundur.

- İhtiyaç kredisi, bankaların amaç belirtmeden ve teminat gerektirmeden bireylere verdiği kredidir.

Bir ipotek kredisinin özellikleri

- Daha fazlasına ipotek veriliyor düşük yüzde ancak bu fonları yalnızca bir ev veya daire satın almak için harcayabilirsiniz.

- İpotek alırken, satın aldığınız evi sigortalatmanız ve çeşitli sertifika ve diğer belgeler için ödeme yapmanız gerekecektir. Bütün bunlar kredinin maliyetini artırıyor.

- Çok eski bir evde ipotek ile daire satın alamayacaksınız çünkü tek bir banka böyle bir anlaşmayı onaylamayacak.

- Mortgage kredisinin miktarı borçlunun maaşının büyüklüğüne bağlıdır. Yani bir saray seçerseniz banka, kendinizi yoksulluğa sürüklemeden bu kadar büyük bir krediyi ödeyip ödeyemeyeceğinizi değerlendirecektir. Başka bir deyişle, gelirinize göre konut seçebilirsiniz - banka bunu dikkatle izler.

- İpotek uzun vadeli krediler kategorisine aittir. Geri ödeme süresini elli yıl uzatabilirsiniz. Aylık ödeme düşük olacak ve neredeyse hiçbir gereksiz kısıtlama olmadan yaşamaya devam edebileceksiniz.

- Bir ipotek kredisine başvurmak borçlunun çok zaman almasına neden olur: gelecekteki satın alma işleminiz bir değerleme uzmanı tarafından incelenecek, ardından banka dairenin geçmişini kontrol edecek ve ancak bundan sonra uygun bir karar verecektir. Bu arada, bu yaklaşım sizi konut piyasasında çok sayıda bulunan dolandırıcılardan koruyacaktır.

İpotek haklarınızı sınırlar: krediyi geri ödeyene kadar evin sahibi olamazsınız. Esasen, mülkü satın alan bankadan kiralıyorsunuz.

Tüketici kredisinin özellikleri

- Tüketici kredisi daha yüksek bir faiz oranıyla (%17'den %25'e) verilmektedir. Ancak banka parayı neye harcayacağınızla kesinlikle ilgilenmiyor. Ancak burada bir nüans var: Onunla iş geliştirme için ekipman satın alamazsınız.

- İhtiyaç kredisine gerek yok zorunlu sigorta. Bunu elde etmek için genellikle 2-NDFL sertifikası ve pasaport yeterlidir. Sertifika, çalışanı olduğunuz şirketin muhasebe departmanı tarafından verilir. Sertifika, maaşınız, vergileriniz ve bankanın aylık gelirinizi tahmin edebileceği diğer bilgileri içerir.

- Bu kredi türü aracılığıyla alınan fonlarla harap bir ahır bile satın alabilirsiniz - banka size karşı herhangi bir talepte bulunmayacaktır.

- Gelirinizin büyüklüğüne bakılmaksızın tüketici kredisinin miktarı çok sınırlıdır, ancak nadiren bir buçuk milyon rubleyi aşabilir. Bu tutarı almak için bir kefil bulmanız gerekecek.

- İhtiyaç kredisinin vadesi ortalama 5 – 7 yılı geçmemektedir. Banka aç olup olmadığınızı umursamıyor ama paranın çok kısa sürede kendisine iade edilmesi gerekiyor.

- İhtiyaç kredisi alma süresi konut kredisine göre daha kısadır. Ancak sizi aldatabilecek satıcıyla yalnız kaldınız. Bankada tasarruf ettikten sonra, gelecekteki satın alma işleminizin "saflığını" kontrol edecek bir emlakçının hizmeti için ödeme yapmak zorunda kalacaksınız.

- İhtiyaç kredisinden alınan parayla alınan konut, satın alındığı andan itibaren sizin mülkünüz olur. Planlarınıza uygun olarak onunla ilgilenmekte özgürsünüz: yeniden satmak, kiralamak, bunun için bir hediye seneti düzenlemek vb.

Eğer bir ipotek seçersek...

Pek çok uzman bundan emin ipotek Toplam konut maliyetinin %70'ine kadar tasarruf etmiş olsanız bile her durumda daha karlı. Para zamanla değer kaybeder ve geri ödeme süresi ne kadar uzun olursa, geri ödemesi o kadar zahmetsiz olur: sonuçta gelir yavaş yavaş artar, ancak faiz oranı ve kredi tutarı değişmeden kalır. İpotek - uygun seçenek aşağıdaki borçlular için:

- küçük ama istikrarlı bir gelire sahip olmak;

- yatırım olarak değil yaşamak için konut satın almak;

- bir apartman dairesi uğruna her zamanki yaşam tarzından vazgeçmeye hazır değiller;

- ailesini büyütmeyi planlıyor.

İhtiyaç kredisi hangi durumlarda konut kredisinden daha karlıdır?

Yüksek faiz oranına rağmen ihtiyaç kredisi bazen daha karlı olabiliyor. Örneğin, gerekli miktardan yalnızca yüzde on eksik kaldıysanız, risk almak mantıklıdır. Ayrıca, aşağıdaki durumlarda tüketici kredisi haklı gösterilebilir:

Yüksek faiz oranına rağmen ihtiyaç kredisi bazen daha karlı olabiliyor. Örneğin, gerekli miktardan yalnızca yüzde on eksik kaldıysanız, risk almak mantıklıdır. Ayrıca, aşağıdaki durumlarda tüketici kredisi haklı gösterilebilir:

- kredi tutarını ve buna bağlı olarak faiz ödemelerini önemli ölçüde azaltacak önemli bir yıllık ikramiye alırsınız;

- Ev aldıktan hemen sonra kiraya vereceksiniz. Bu operasyondan elde edilen gelirler, krediyi hızlı bir şekilde geri ödemenize olanak sağlayacaktır;

- Miras tescil ettiriyorsunuz: Bunu “miras beklemek” kavramıyla karıştırmayın. Zengin bir akrabanın yakında vefat edeceği umuduyla kredi çekmek çok riskli ve çirkin bir iştir;

- yakında büyük miktarda paranın gelmesini bekliyorsunuz. Mesela pahalı arabanız yeni sahibini bekliyor. Ya yazlığınızdan kurtulmaya karar verdiniz ya da mevcut evinizi satıyorsunuz;

- garaj veya arsa satın almak istiyorsunuz, yani ipotek kapsamına girmeyen bir gayrimenkul satın alacaksınız. Bu durumda tek yolunuz var; ihtiyaç kredisi almak.

Her durumda karara dikkatle yaklaşılmalıdır. Seçimin doğruluğu çok kolay bir şekilde doğrulanabilir: Aylık ödemeler toplam aile gelirinin %50'sinden fazlasını alıyorsa, bu yanlış seçenektir, hanenizin kemerlerini çok sıkması gerekecektir.

Merhaba! Birkaç yıl boyunca bir daire satın almak için makul miktarda para biriktirdim. Konut kredisi almayı planlıyordum ancak arkadaşlarım ihtiyaç kredisi almanın çok daha karlı olduğunu söyleyerek beni aktif olarak caydırdılar. söyle bana ne daha iyi ipotek yoksa kredi mi? Teşekkür ederim.

Soru şunu soruyor: Alexei

Alexey, merhaba! Size ipotek ve kredi arasındaki seçimin her zaman bu kadar net olmadığını söyleyebilirim. Çoğunluk ise tam tersine, tüketici kredisine kıyasla ipotek kredisinin kendi dairenizi satın almanın en iyi yolu olduğuna inanıyor.

Büyüklük olarak da bu şekildedir. faiz oranı, Çünkü bu program kredilendirme, gayrimenkul edinimi gibi bir hedef dikkate alınarak geliştirildi.

Ancak maliyet etkinliği dikkatle değerlendirildikten sonra ipotek kredileri, bazı durumlarda tüketici kredisinin daire satın almak için daha karlı bir çözüm olduğu fikri akla geliyor.

Senin durumunda Alexey, gayrimenkul satın almak için varlıklarında zaten belirli bir miktar para bulunduğundan, tüketici kredisi almak ipotek almaktan çok daha karlı.

Boyutu dairenin toplam maliyetinin yaklaşık üçte biri kadar olacak çok fazla olmayan bir miktar para eklemek için tüketici kredisi kullanabilirsiniz.

Gerekli tutarı doğru hesaplamak ve bu zor seçimle durumu netleştirmek için özel olanları kullanın, ayrıca bu kredileri veren bankalarla tanışın ve daha cazip koşullar içereni seçin.

Tüketici kredisinin ipoteğe göre avantajları nelerdir?

Cevap oldukça basit - her banka, bu hedeflenen kredi programının amacının teminatı ve sigortası temelinde bir ipotek kredisi veriyor.Dolayısıyla ipotek kredisi programı kapsamında kredi çekerken, bu parayla satın alınan mülk borçlunun mülkiyetinde olur, ancak aslında daire kredi verene rehinli kalır.

Eşlik eden bir koşul, kayıp veya imha yükümlülüğüdür. Oldukça büyük miktardaki bu para aslında çöpe atılıyor.

Bu nedenle Alexey, tüketici kredisi lehine bir seçim yapmalı ve biriken parayı gerekli miktarda nakit ile tamamlamalı, bu da kaçınmanıza olanak tanıyacak gereksiz maliyetler ipotek kredilerinden kaynaklanmaktadır.

Elbette, bir kredi programının diğerine göre üstünlüğünü doğru bir şekilde belirlemek için her bir özel duruma, mevcut durumun bireysel özelliklerine göre karar verilmelidir.

Adil olmak gerekirse, çoğu durumda ipotek kredisinin daha karlı olduğu unutulmamalıdır. Bu hem faiz oranları hem de kredi tutarı için geçerlidir.

İpotek, gayrimenkul edinimi için bir araç olarak hizmet veren ve gayrimenkulün daha uzun süre kullanılabilmesini sağlayan hedefli bir kredidir. uygun koşullar Tüketici kredisi verilenlerden daha fazla.

Bir ipoteğin olumlu yönleri arasında büyük bir kredi tutarı ve. Mortgage, tüketici kredisinden daha uzun vadeli olarak verilmektedir.

Site ekibi sitesi

Metinde bir hata mı buldunuz?

sorunuzun cevabını bulamadınız mı?

Sorunuzun cevabını bulamadınız mı? Bunu bize sorun! Sorunu sor

Kredinizi hangi bankanın onaylayacağını öğrenin! Sadece formu doldurun:

Sizin durumunuzda başvuruyu onaylama ihtimali olan 2-3 bankayı sizin için seçeceğiz, böylece kesinlikle onay alacaksınız ve tatilinizi bozmayacaksınız. kredi geçmişiçok sayıda uygulama.

Toplam:

Türü: Ekspres kredi Tüketici kredisi Taşıt kredisi Mortgage Mikro kredi Ticari kredi Kredi kartları Teminatlı kredi

Tamamlayıcı makaleler bu materyal:

Merhaba. Bir konuda tavsiyenize gerçekten ihtiyacım var. Ailem ve ben yaşam alanı açısından genişleyeceğiz. Ancak hangi yardımı kullanacağımıza hala karar veremiyoruz. Söyle bana ne...

Merhaba. Ailemde altı çocuk var ve yedincisinin de yakında doğması planlanıyor. Bu nedenle daha büyük bir daire almaya karar verdik. Bazı özel şeyler olduğunu duyduk. sosyal ipotekİçin...

Er ya da geç her insanın hayatında barınma sorunu ortaya çıkar. Ve eğer bazıları büyükanne ve büyükbabalarından miras alacak kadar şanslıysa ya da şefkatli ebeveynler çocuklarına bir daire veriyorsa, diğerlerinin pek fazla seçeneği kalmıyor. Yani kredi fonlarını kullanarak gayrimenkul satın almak. Ama hangisi daha karlı olacak - ipotek mi yoksa kredi mi? Bu sorunun net bir cevabı yok.

Her bir durumda ayrıntılı bir çalışma gerektirir. Kredi ürününü dikkatli seçmek, özet analiz yapmak, her şeyi en ince detayına kadar hesaplamak, karşılaştırmalı tablolar oluşturmak gerekiyor. maksimum fayda. Öncelikle ipoteklere bakalım.

Bir ipoteğin artıları

Öncelikle terimi tanımlayalım.

Aynı tüketici kredisi sözleşmesi, yalnızca mal güvenliğine ilişkin olarak düzenlenmiştir. Teminat, satın alınan mülk veya borçlunun halihazırda sahip olduğu mülk olabilir.

Başlıca avantajları şunlardır:

- Hedefli bir kredi türü olarak yıllık faiz oranı, nakit kredi alırken olduğundan önemli ölçüde düşüktür.

- Akrabalarınızı ortak borçlu olarak davet etmek mümkündür, bu da para miktarını önemli ölçüde artırır.

- Mortgage kredileri gerçekten büyük miktarlarda para gerektirir.

- Kredi sözleşmesinin süresini büyük ölçüde uzatabilme özelliği sayesinde gerçekten rahat bir aylık ödeme oluşturabilirsiniz.

- Bazı bankalar bunu sunuyor, hatta sunmuyor.

Bir ipoteğin eksileri

- Satın alınan gayrimenkul teminattır, yani banka ile tüketici teminat sözleşmesi yaparsınız ve aslında satın aldığınız daire size değil, kredi sözleşmesi tamamen geri ödenene kadar bankaya aittir.

- Kredi sözleşmesinin süresinin uzaması nedeniyle aylık ödeme elbette o kadar yüksek değil ancak bundan kaynaklanan fazla ödeme önemli olacaktır. Bazen ana paranın yüzde iki yüzü olur.

- Banka, müşterilerini seçerken oldukça seçici davranmaktadır. Yani bir dizi hazırlamanız gerekecek gerekli belgeler ve tüm seçim kriterlerini geçin.

- Yeni bir bina değil de ikinci bir ev satın alıyorsanız, bir değerleme uzmanının hizmetleri için ayrıca ödeme yapmanız gerekecektir. Daha fazla ayrıntıyı bu makalede bulabilirsiniz.

- Konut teminat olarak alındığından, kredi sözleşmesinin tüm süresi boyunca sigortalı olması gerekir; ayrıca bankalar çoğu zaman kredi alan kişiye hayat ve sağlık sigortası gibi ek sigorta hizmetlerini dayatmayı tercih eder ve bu da tutarı önemli ölçüde artırır. asıl borcun.

Konut satın almanın bir diğer seçeneği de hedefi olmayan kredi çekmek, bankadan ödeme, geri ödeme ve aciliyet koşulları dahilinde nakit çekmek. Birçok kişi yanlışlıkla bu krediye tüketici kredisi diyor. Ancak tüketici kredisi, örneğin bir TV veya buzdolabı satın almak için yapılan bir kredi sözleşmesi gibi hedefli bir kredidir. Bir ev satın almak için paraya ihtiyacınız varsa, bu hedefsiz bir kredidir. Banka ile böyle bir anlaşmanın ana artılarını ve eksilerini ele alalım.

Hedefsiz bir kredinin avantajları

- Almak daha kolaydır. Burada bankalar müşterilerinden bu kadar talepkar olmayacak.

- Böyle bir anlaşma mümkün olan en kısa sürede yapılabilir.

- Bir sürü belge hazırlamaya gerek yok. Bazı durumlarda sadece pasaport yeterli olacaktır.

- Banka, mevduat yatıran müşteriler için Özel teklifler indirimli yıllık yüzde oranlarıyla onları "en iyi" müşteriler olarak adlandırıyor.

- Böyle bir tüketici sözleşmesi kısa bir süre için düzenlenir - genellikle 3 yıl, maksimum 5 yıl. Bu bakımdan fazla ödeme, 25 yıllık ipoteğe göre onlarca kat daha az olacaktır.

Hedefsiz kredilerin dezavantajları

- Krediyle sağlanan tutar, ipotek sözleşmelerinden çok daha düşüktür.

- Kısa bir sözleşme süresi aylık ödemeyi önemli ölçüde artırır.

- Faiz oranı ipoteğe göre daha yüksektir.

Tüm artıları ve eksileri karşılaştırarak, bir ipotek ile hedefe yönelik olmayan bir kredi arasında bir analiz yaparak, her durumda, her bir kişi için hem birinci hem de ikinci seçeneklerin daha iyi olabileceği sonucuna varabiliriz. İpotek daha iyi Aylık geliri yüksek olmayanlar. Üstelik ev almak için para biriktirene kadar bu kişilerin ayda az çok rahat bir ödemeyle ipotek sözleşmesi yapmaları faydalı olacaktır, ancak böyle bir maliyetin de olduğunu anlamakta fayda var. Kredi konutun nominal fiyatının iki veya üç katı kadar olacak.

Daire maliyetinin en az% 70'ini biriktirecek kadar şanslıysanız, eksik miktar ödünç alınabileceğinden tüketici kredisi almanız daha iyi olacaktır. Aylık ödeme oldukça yüksek olsa da faiz tasarrufu oldukça cazip olacaktır. Böyle bir anlaşmanın fazla ödemesi, ipoteğe göre onlarca kat daha azdır.

Karşılaştırma: ipotek ve tüketici kredisi

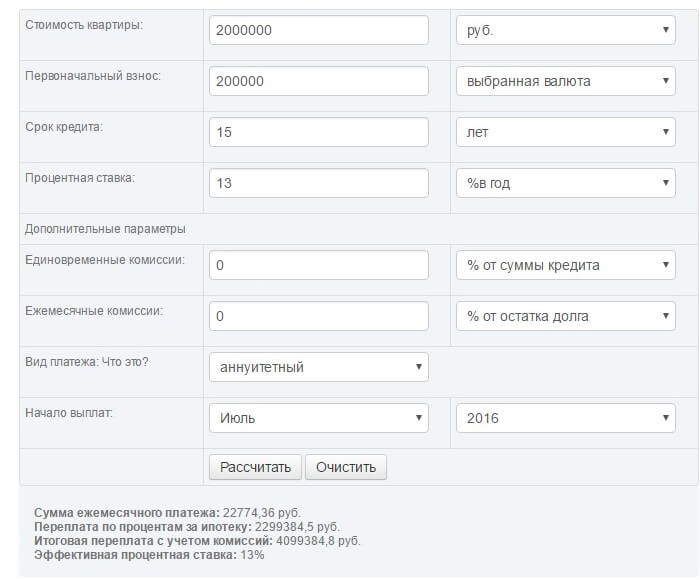

Konut kredisi ve ihtiyaç kredisi verilmişse kredinin maliyetini ve aylık ödeme tutarını hesaplayacağız. 2 milyon ruble ana miktarını alalım. İlk ödeme 200.000 ruble. Hedeflenmemiş bir kredi durumunda ödeme yapılmasına gerek olmamasına rağmen başlangıç ücreti, ancak örneğin netliği için bunu olasılıkları eşitlemek için de kullanıyoruz. Bir ipotek için kredi vadesi 15 yıl, hedef dışı bir kredi için ise 5 yıldır. Faiz oranı sırasıyla %13 ve %18'dir. Yani, ipotek hesaplaması:

Hedefsiz kredi hesaplaması:

![]()

Sonuçlara göre, hedefsiz bir kredinin nihai maliyetinin önemli ölçüde daha düşük olduğu not edilebilir: 2.742.490,2 ruble, bir ipoteğin neredeyse iki katı: 4.099.384,8 ruble. Ancak aylık ödeme, bir ipotek için çok daha cazip görünüyor: 45.708,17'ye karşılık 22.774,36.

Bankaya aylık ne kadar ödeyebileceğine, hangi kredi türünün kendisine daha uygun olacağına herkes kendisi karar vermelidir. Veya mevduat yoluyla kendi başınıza fon biriktirmek daha uygun olacaktır. Bu kadar büyük bir fazla ödemeden korkmuyorsanız, daha sonra mülkünüz haline gelecek olan daire için ipotek alabilir ve bankaya para ödeyebilirsiniz. Veya kemerlerinizi sıkabilir ve hedefi olmayan bir kredi alabilirsiniz, ancak fazla ödeme önemli ölçüde daha düşük olacaktır ve bu nedenle bu, gayrimenkul satın almanın daha ekonomik bir yoludur.

Bir ev veya daire satın almaya karar verdiniz ancak yeterli finansmanınız mı yok? Yoksa başka bir şeye mi harcamak istiyorsunuz? Sorun değil! Bu durum için bankalar var. Orada eksik tutarı alıp eşit taksitlerle ödeyebilirsiniz. Sizin için uygun olan bir süre için. Ancak şu soru ortaya çıkıyor: Hangisini almak daha iyi: kredi mi yoksa ipotek mi? Hadi bulalım!

İpotek

Peki nedir ve özellikleri nelerdir? Hangisi daha iyi - ipotek mi yoksa kredi mi? Mortgage, bir ev veya mülk satın almanız için size verilen bir kredidir. En büyük avantajı düşük faiz oranıdır. Ayrıca birçok genç ebeveyn şu anda ipotek alıyor. Bu, doğum sermayesi olan bir daire için peşinat yapabilecekleri ve böylece ödemeyi ve fazla ödeme miktarını önemli ölçüde azaltabilecekleri anlamına gelir! Normal krediyle bu mümkün değildir. Ayrıca ipoteğinizi öderken çocuğunuz varsa metrekarenin bir kısmı devlet tarafından ödeniyor. Bu, bebekli aileler için mükemmel bir mali destektir. Ve eğer ailenizde ipotek borcunuzu öderken üç bebek doğarsa, devlet sizin adınıza ipotek tutarının tamamını ödeyecektir. Bu program kapsamında konut maliyeti ve sayaç sayısı konusunda kısıtlamalar mevcut ancak genel olarak koşullar mükemmel.

Ancak sadece genç aileler değil, aynı zamanda askeri personel ve diğer vatandaş kategorileri de ipotek alıyor. Günümüzde dairelerin %70'inden fazlası bu program kullanılarak satın alınmaktadır. Ve her vatandaş kategorisi için kendilerine uygun programlar vardır.

Mortgage'ın düşük faiz oranının yanı sıra ana avantajı uzun kredi vadesidir. ABu önemlidir çünkü daireler ucuz değildir. Ve ipotek vadesi, geleneksel bir kredide olduğu gibi 2, 3 veya 5 yıl olsaydı, birçok kişi bu tür mali sorumlulukla baş edemeyecek ve borcunu ödeyemeyecekti. Ve bunun sonu iyi olmayacaktı. Çünkü cezalar çok büyük olduğu için borçlardan kurtulmak çok zor ve cezalara ek olarak yine de aylık ödeme yapmanız gerekiyor. Ayrıca kredi geçmişinizi mahvedeceksiniz ve gelecekte başka bir krediye ihtiyaç duyduğunuzda onu almakta zorluk çekeceksiniz çünkü bankalar, kredi alan kişinin güvenilmez itibarı için çok önemlidir. Sonuçta, eğer borçlu ödeme yapmazsa, banka kar alamayacak, hatta muhtemelen fonları geri alamayacaktır. Bu yüzden zamanında ödeme yapın, kredi geçmişinize genç yaşlardan itibaren dikkat edin. İlk krediden!

Avantajlar konusunda her şey açıktır. Peki ya eksiklikler? Hiçbiri yok mu?

Mortgage kredilerinin dezavantajları

Mortgage kredilerinin dezavantajları da vardır, ancak avantajlar hakimdir. Ancak dezavantajlarına daha yakından bakalım:

- Yükümlülük. Yani dairenin tam mülkiyeti ancak ipoteğin tamamen ödenmesinden sonra size geçecektir.

- Çok uzun kredi vadelerinde ortaya çıkan büyük fazla ödeme! Bu nedenle, ne kadar fazla ödeme yapılacağını ve ne kadar ödeme yapılacağını dikkatlice düşünün.N-inci yıl sayısı. Kural olarak 15 ve 20 yıllık bir ipotek vadesini düşünürsek, ödeme farkı fark edilmez ancak kredi vadesi artar tam 5 yıl boyunca!

Kredi ve özellikleri

Bir ipotek gibi bir kredinin de birçok avantajı ve dezavantajı vardır. Şimdi onlara bakalım. Peki kredinin başlıca dezavantajları nelerdir?

- Yüksek faiz oranı, vakaların %100'ünde ipotek faiz oranından daha yüksektir, bu da fazla ödeme tutarının daha büyük olduğu anlamına gelir. İhtiyacın var?

- Kısa kredi süresi, maaşın büyük bir kısmını tüketen büyük kredi ödemeleri anlamına gelir.

- Devlet desteği yoktur, dolayısıyla özel fayda programları da yoktur.

- Çok büyük bir kredi tutarı değil.

Kredinin avantajları

- İpotek takyidi yoktur, bu da dairenin tamamının sizin mülkünüz olduğu anlamına gelir.

- Henüz krediyi kapatmamış olsanız bile dairenizi satabilirsiniz. Eğer ipotek olsaydı bu çok daha zor olurdu. Bankaya ve ilgili kurumlara gidip bu takyidatı kaldırmam gerekecekti. Ve bu çok zaman alıyor. Ve tüm alıcılar aldatılmaktan korktukları için bununla uğraşmak istemiyorlar.

- Minimum tutarda bile borç verme mümkündür.

Ne zaman kredi, ne zaman ipotek seçmelisiniz?

Hangisini almak daha iyi: kredi mi yoksa ipotek mi? Aslında her durum bireyseldir ve tüm seçenekleri hesaplamak gerekir. Ve son olarak, finansal sonucu kullanarak hangi kredi verme yöntemini seçeceğinizi belirleyin. Ancak ipoteğin belli bir miktar karşılığında verildiğini anlamakta fayda var. Ve bir daire satın almaya yetecek kadar paranız yoksa, kredi almak daha iyidir. Kural olarak, bu kadar büyük bir belge paketi toplamanız gerekmez. Ayrıca birkaç saat içinde kredi alabilirsiniz. Çok rahat.

Pratik açıdan bakıldığında, ancak bir ev satın almak için en az ¾'ünüz varsa ve yalnızca %25'i eksikse kredi almayı düşünebilirsiniz. Diğer durumlarda, kredi mali açıdan kayıp bir işlemdir. İhtiyacın var?

Bazen acilen bir daire satın almanız gereken durumlar vardır, neredeyse tüm tutara sahipsiniz, ancak bekleyecek zamanınız yok. Aksi takdirde başkası satın alacak ve siz de karlı bir fırsatı kaçıracaksınız. Bu durumda, bir kredi seçmek daha iyidir, daha hızlı alırsınız çünkü büyük bir belge paketi toplamanıza ve bir sürü sertifika beklemenize gerek kalmayacaktır. Birçok banka iki belge kullanarak bir gün içerisinde kredi vermektedir.

Evliyken ipotek alıyorsanız, eşlerden birinin birincil borçlu, diğerinin ise ortak borçlu olabileceğini anlamak önemlidir. Boşanma durumunda eşlerden biri tek bir ödeme yapmamış olsa dahi daire otomatik olarak ikiye bölünecektir. Eşlerden biri evlenmeden önce konut kredisi almışsa boşanma sırasında dava açabilir.

İpotek üzerinden para kazanın - nasıl?

Bir ipoteğin çok büyük bir avantajı, ondan para kazanma fırsatıdır. Kredide böyle bir seçenek yoktur. Bunu nasıl yapabilirim? Ülkemiz mevzuatına göre herkes gelir vergisi beyanında bulunabilir. bireyler bir daire satın alırken. Nasıl yapılır? İlçe vergi dairesine başvurarak toplanması gereken belgelerin listesini almanız gerekmektedir. Ve 3 ay içerisinde o yıl için devlete aktardığınız vergilerin tamamı hesabınıza aktarılacaktır. Kötü bir maaş artışı değil mi? Biz de öyle düşünüyoruz!

Yani paranızı sadece daire satın aldığınız için değil, aynı zamanda ipoteğe ödediğiniz faiz için de geri alacaksınız. Bu sistemin tek dezavantajı iade tutarının sınırlı olmasıdır. Bu miktar her yıl değişmektedir. Şu anda, ipotek olsun veya olmasın bir daire satın almak için 260.000 ruble ve ödenen faiz tutarının tamamını iade edebilirsiniz! 2016'dan sonra ipotek aldıysanız, o zaman en yüksek miktar getirisi 390.000 bin.

Ek hizmetler

Yani hangisinin daha iyi olduğuna karar verdiniz: kredi mi yoksa ipotek mi? Ancak bankayla iletişime geçtiğinizde size teklif verilebilir. Ek hizmetler. Mortgage söz konusu olduğunda bu apartman sigortasıdır, kredi söz konusu olduğunda ise hayatınızın sigortasıdır. Bu kavanoz ne için? Bu sayede banka maddi kayıplara karşı kendini sigortalamış olur, yani başınıza bir şey gelmesi durumunda (1. derece sakatlık veya ölüm) parayı yine banka alır. Kendisine ödeme yapılacak Sigorta şirketi ve akrabalarınızı aramayacak. Bu hizmetin gerekli olup olmadığına siz karar verin. Bu gönüllüdür. Ancak birçok banka bunu müşterileri için zorunlu kılıyor ve sigortasız ihraç etmeyi reddediyor.ev kredisi veya ipotek. Bu durumda yapılacak en iyi şey nedir? Arayın yardım hattı bankaya gidin ve hak talebinde bulunun. Bunu bir banka çalışanının önünde yapın; sonucun gelmesi uzun sürmeyecektir. İhtiyacınız olanı alacaksınız!

Erken ödeme yapmak mı istiyorsunuz - hangisi daha iyi: ipotek mi yoksa tüketici kredisi mi?

Bu durumda alacaklı bankayla iletişime geçerek erken geri ödemenin nasıl gerçekleştiğini ve bunun için borçludan ek beyanların gerekli olup olmadığını öğrenmeniz gerekir. Erken ödeme prosedürü nedir? Ödemelerin sayısı veya miktarı azaltılacak mı? Veya her iki seçenek de mümkündür. Bu soruları bir banka çalışanına sorduğunuzdan ve onun cevaplarına göre neyin daha iyi olduğuna - ipotek mi yoksa kredi mi - karar verdiğinizden emin olun.

"Hangisi daha iyi - kredi mi yoksa ipotek mi?" Sorusuna cevap ararken incelemeler önemli bir rol oynamaktadır. Birçoğu kredinin lehine konuşuyor, ancak hepsinin krediyi bir yıldan kısa bir sürede kapattığını unutmamak gerekiyor. Yeteneklerinizi gerçekçi bir şekilde değerlendirin!

Çözüm

Hangisinin daha iyi olduğu sorusuyla karşı karşıya kalırsanız: bir daire için ipotek veya kredi, karar vermek için acele etmeyin. “Tüm ürünleri tarttığınızdan” ve finansal sonuçları hesapladığınızdan emin olun. Ve ancak o zaman doğru kararı verebileceksiniz, çünkü yalnızca teoriye dayanarak bunu yapmak imkansızdır! Her durum bireyseldir ve özel duruma göre hesaplamalar yapmak gerekir. Kaybedilen kardan pişmanlık duymamak için doğru kararı verin.