İle ipotek peşinat % 10'da - çoğu borçlu için en uygun çözüm. Analitik çalışmaların gösterdiği gibi, ipotek piyasasında böyle bir öneri çok nadirdir. Temel olarak, kredi programları% 15, 30, 50 ve hatta% 70'lik bir peşinat içerir. Bu kadar küçük bir peşinatla bugün ipotek almanın mümkün olup olmadığını anlayalım.

Bankalar neden ipotek kredileri için ön ödeme yapar?

Moskova ve Moskova bölgesinde konut amaçlı emlak fiyatları makul olmayan bir şekilde yüksektir. Bir ev satın almak için, borçluların yalnızca% 8'inin planlanan zamandan önce geri ödemeyi başarabildiği etkileyici bir miktarda kredi gerekecektir. Bankalar, sağlanan kredi kaynaklarını kaybetmemek için müşterinin finansal istikrarını dikkatlice kontrol eder.

Peşinat, potansiyel borçlunun niyetlerinin ciddiyetinin bir tür teyididir. Banka, müşterinin ödeme gücünü bu temelde değerlendirir.

İşte böyle bir ipotek sağlayan en iyi 5 banka (tıklanabilir)

Bugüne kadar, bir ipotek kredisinde minimum peşinat yıllık% 10'dur. Bu şartlar altında kredi alabileceğiniz çok az banka var. Yüzde 10 peşinatlı bir kredinin tek dezavantajı, hibe şartlarının sıkılaştırılmasıdır.

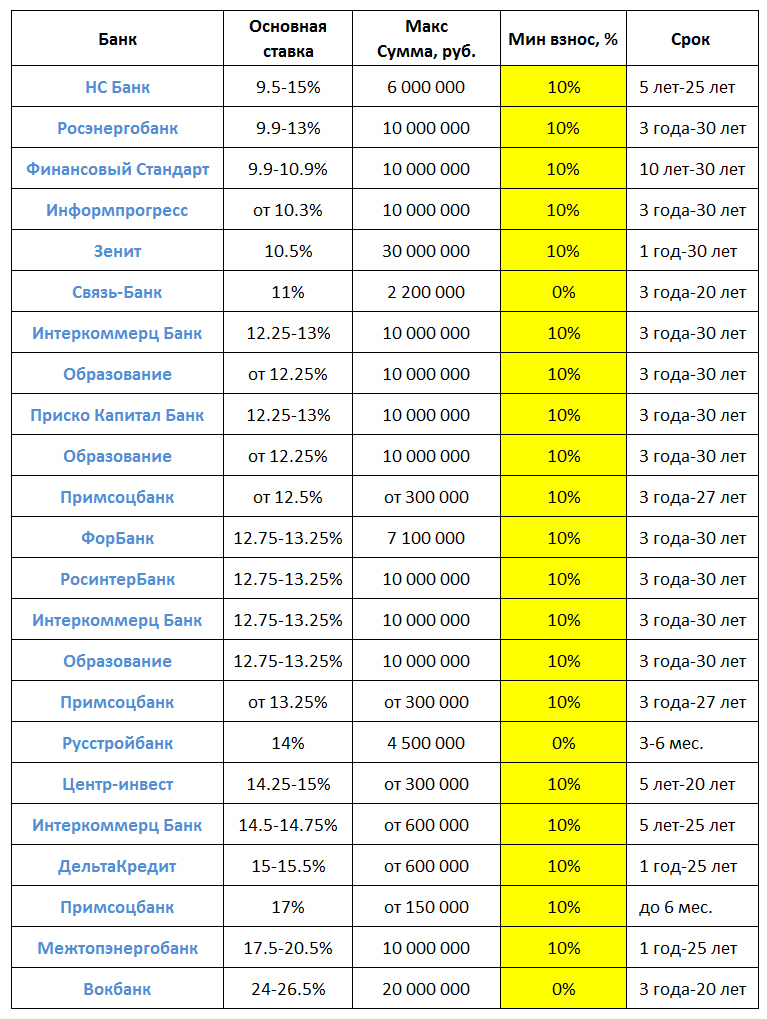

Tablo 1, olası% 10 peşinat ile popüler ipotek tekliflerini göstermektedir.

Tablo 1 "Yüzde 10 peşinatlı ipotek: tekliflere genel bakış"

Sberbank'ta çok gerçekçi gerekçelerle minimum peşinat ile ipotek alabilirsiniz. Bununla birlikte, bu prosedür ek belgeler sağlama ihtiyacı nedeniyle karmaşık olacaktır.

Örneğin, "Genç Aile" kredisi almak için, ipoteğin tescili sırasında eşlerden en az birinin 35 yaşından büyük olmaması gerekir. Evlilik belgesine ek olarak, bir çocuğun doğumunu onaylayan belgelere ihtiyacınız olacak (14 yaşından büyük çocuklar için doğum belgesi veya pasaport).

Sberbank'a ek olarak Gazprombank ve VTB 24, mortgage kredileri için şeffaf koşullar sunuyor, ancak hedef kitle üzerinde bir kısıtlama var. Sadece askeri personel için yüzde 10'luk bir peşinat mümkündür.

Diğer bankaların önerileri ilk bakışta göründüğü gibi tamamen şeffaf değil. Ek olarak, Tablo 1 yalnızca minimum oranları göstermektedir. Uygulamada, çok daha yüksek oldukları ortaya çıkıyor.

Şekil: 1. "İpotek kredilerinin verilmesinin" ilk ödeme "kriterine göre analizi

Dolayısıyla, borçlular arasında, satın alınan konutun maliyetinin% 15'i tutarında ilk depozitolu konut kredileri özel talep görmektedir. Bu değer tesadüfi değildir. Çoğu ipotek programı için minimum eşik tam olarak% 15'tir.

En düşük talep% 70 peşinat ile krediler için kaydedildi. Kural olarak, böyle bir miktara sahip borçlular ipotek programlarına başvurmazlar. Finansal kaynak ihtiyaçlarını karşılamak için tüketici kredisi alıyorlar.

Sonuçları özetleyelim. Satın alınan konut bedelinin sadece% 10'u ile ipotek almak mümkündür. Çoğu karlı şartlar Sberbank ipotek kredileri sağlar. Sezonluk tekliflerine göz atın.

Modern koşullarda ipotek kredisi kredisi Rusların çoğu için kendi konutlarını satın almaları için neredeyse tek fırsat. Ancak ne yazık ki, bu şanstan yararlanmak için en azından ilk kredi ödemesi için biriktirmeniz gerekiyor. Ve bu da küçük bir miktardan uzak. İpotek veren çoğu bankacılık kuruluşu, ilk ödemenin boyutunu daire maliyetinin% 15'i olarak belirler. Ancak ipoteklerin yüzde 10 peşinatla veya hatta onsuz çalıştığı bankalar da var. Tekliflerini daha ayrıntılı olarak ele alalım.

Kural olarak, bankalar daha fazla müşteri çekmek için bir ipotek için küçük bir peşinat tutar. Bu, finansal kurumları oldukça anlamlı bir şekilde karakterize eder. Sberbank veya VTB24 gibi devlerin borçluları çekmek için taviz vermesine gerek yok. Yine de onlara gidecekler - ya ataletle ya da kendileri aracılığıyla bir maaş aldıkları için.

Asgari ilk ödeme, daha çok küçük kredi kuruluşları veya ipotek piyasasında sadece hakim olanlar tarafından belirlenir. Borçlu için bu ne anlama geliyor?

- Bir başlangıç \u200b\u200bbankası mali yük ile baş edemeyebilir ve tasfiye edilecektir. Borcunuz, sözleşme şartlarını değiştirme hakkına sahip olacak başka bir finans kuruluşuna aktarılacaktır.

- İpotek kaydı konusunda deneyimsiz yöneticiler, en basit anlaşmayı bile alt üst edebilirler.

- Küçük bankalar, kural olarak, geliştiriciler ve emlak acenteleri ile sözleşme yapma fırsatına sahip değildir. Sonuç olarak, müşterinin bir ev satın alımında veya tescilinde indirim alma şansı yoktur.

Tüm bu faktörler hem kredi başvurusunda bulunurken hem de kredi kullanırken bazı rahatsızlıklara neden olabilir. Ancak, konuya doğru yaklaşırsanız, büyük bankalarda ilk katkının boyutunu azaltmak mümkündür.

Peşinatınızı nasıl azaltabilirsiniz?

Peşinat tutarını azaltmak için ipoteğe sahip birçok gayrimenkul alıcısı, belgelerdeki bir dairenin maliyetini küçümsemeye gider. Bu oldukça riskli bir prosedür. Banka, değerleme uzmanını dahil ederek, her zaman nesnenin gerçek fiyatını belirleyebilir ve hafife alınmış bir satın alma tahminine dayanarak, sadece bir krediyi reddedebilir.

Risk almak yerine, potansiyel borçlular ilk ödemeyi azaltmak için doğrudan banka temsilcileriyle iletişime geçebilirler. Borçlunun, bankacılık kuruluşunun uzun vadeli bir müşterisi olması veya bunun aracılığıyla bir maaş veya emekli maaşı alması koşuluyla, bu işe yarayabilir. Tercihli programlardan birine katılım, ilk ödemeleri azaltmanın iyi bir yolu olabilir:

- askeri ipotek sertifikalarının kullanımı;

- doğum sermayesi için bir sertifika başvurusu;

- genç profesyoneller için sübvansiyonların kaydı;

- "Genç Aile" programına katılım vb.

Bu durumda, sübvansiyonlar yardımıyla, gerekli miktarın bir kısmını karşılayabilir ve geri kalanı nakit ile tamamlanabilir. Sonuç olarak, maliyetleri tahmin ederseniz, aynı ipoteği yüzde 10'luk bir peşinatla alırsınız.

Hangi bankalar en düşük başlangıç \u200b\u200bödemesine sahiptir?

Bir kredi kurumu yarı yolda buluşmazsa ve borçlu bir dizi nedenden ötürü tercihli programların şartlarına uymazsa, tek bir çıkış yolu vardır - teklifleri başlangıçta düşük bir başlangıç \u200b\u200bödemesi anlamına gelen bankalarla iletişim kurmak. Banki.ru hizmetine göre, bu yazının yazıldığı sırada (2017'nin sonunda), bu tür programlar üç finans kurumunda faaliyet gösteriyor:

- Banka açılışı;

- Delta Kredi Bankası;

- Tinkoff.

Mevcut bir ipotek kredisini yeniden finanse etmeniz gerekiyorsa, bunu J&T Bank ile iletişime geçerek peşinat ödemeden alabilirsiniz. Listelenen bankaların tekliflerine gelince, genel anlamda şuna benziyorlar:

Elbette, nihai borç verme koşulları yalnızca kredinin verildiği bölgeye değil, aynı zamanda belirli programa da bağlı olacaktır. Tekliflerin her birinin özelliklerini daha ayrıntılı olarak ele alalım.

Bankada İpotek Açılışı

Birçok kredi kurumu, ilk ödemesi yüzde 10 olan krediler sunmaktadır. Otkritie Bank, bunların aksine, bu katkının boyutunun% 10'u geçmediği birçok programa sahiptir. Bu, özellikle aşağıdaki durumlarda yeni binalar ödünç vermek için bir programdır:

- borçlu banka kartında bir maaş alır;

- borçlu, banka tarafından akredite edilen geliştiricilerden birinden bir daire satın alır.

Buna ek olarak, bankanın maaş müşterileri, ikincil piyasadaki herhangi bir konut için minimum peşinatla ipotek kredisi için başvurabilirler. Diğer kategorilerin müşterileri, dairenin toplam maliyetinin en az% 15'ini biriktirmek zorunda kalacak.

Hem yeni binalar hem de ikincil konutlar için krediler 5 ila 30 yıllık bir süre için verilir. Faiz oranı, toplam kredi miktarına bağlı olacaktır. Borçlu, Rusya'nın orta kesiminde (Moskova, St. Petersburg veya komşu bölgeler) yaşıyorsa ve ikamet ettiği yerde bir daire satın alırsa, 30.000.000 ruble'ye kadar talep edebilir. Bölgelerin sakinleri maksimum 15.000.000 ruble'ye güvenebilir.

Delta Credit Bank teklifi

Delta Credit ipotek bankasında, yalnızca bir oda veya bir apartman dairesi hissesi için% 10 peşinat ile ipotek başvurusunda bulunabilirsiniz. Ancak bir şartla: Borçlu son odayı / paylaşımı satın alırsa ve evin geri kalanı zaten kendi mülkiyetindedir. Bu durumda, nesnenin geri alınan kısmı rehin olarak değil, dairenin tamamı verilecektir.

Önemli! Son hisse / oda satın alınmazsa, ilk ödemenin büyüklüğü satın alma fiyatının% 25'i olacaktır.

600.000 ruble veya daha fazla miktarda kredi alabilirsiniz. Maksimum kredi miktarı, borçlunun ikamet ettiği bölgeye bağlı olacaktır. Moskova ve bölgede diğer bölgelerde 7.000.000 ruble - 4.000.000 ruble. Faiz oranı% 10.25 ila% 10.75 arasında değişmektedir, ancak borçlunun geliri nasıl onayladığına, sigorta programlarına katılımına, yasal statüye ve sağlanan belge paketinin eksiksizliğine bağlı olarak değiştirilebilir.

Tinkoff bankasında ipotek

Aslında Tinkoff Bank, müşterileri için bir ipotek komisyoncusu görevi görüyor. Örneğin, bir borçlunun ipoteğe ihtiyacı var ve yüzde 10'luk bir peşinat var. Tinkoff ile işbirliği yapan bankalar, bir aracı aracılığıyla iletişim kurarken doğrudan değil, ona daha fazla fırsat sunabilir. Ancak sadece kredi başvurusunun Tinkoff web sitesi üzerinden yapılması şartıyla. Özellikle, bu şekilde, birincil pazarın aşağıdaki nesnelerinin satın alınması için bir kredi almak mümkündür:

- yeni bir binada daireler;

- daireler;

- inşaat halinde bir konut binasında daireler.

Satın alma durumunda, ilk ödeme hiç ödenmeyebilir. Daire satın alırken, bankaya değerinin en az% 10'unu göstermeniz gerekecektir. Bu durumda kredinin büyüklüğü 300.000 ila 100.000.000 arasında değişecek ve ilk günden başlayarak planlanandan önce geri ödemesi mümkün olacak.

İkincil piyasada, Tinkoff Bank'ın yardımıyla, bir apartman dairesinde veya ayrı bir otel tipi odada yalnızca son hisseyi / odayı satın alabilirsiniz. Burada asgari katkı, nesnenin değerinin kesinlikle% 10'u olacak, ancak kredi limitleri yeni binalarla yapılan işlemlerde olduğu gibi aynı kalacak - 100.000.000 rubleye kadar.

Bu tür işlemlerde Tinkoff Bank, yukarıda belirtilen Delta Kredi Bankası ile müşteri arasında aracılık yapar. Buna göre, kredinin faiz oranı Delta Kredisinden daha yüksek olacak - en az% 13.5. Fakat en yüksek miktar kredi önemli ölçüde daha fazladır ve borçlunun ikamet ettiği bölgeye bağlı değildir.

Ek olarak, bu durumda borçlu için şartlar daha sadık olacaktır. Delta Credit yalnızca 20 ila 65 yaş arasındaki kişilere kredi verirse, Tinkoff Bank aracılığıyla 18 ila 70 yaş arasındaki müşteriler için bir ipotek ayarlayabilirsiniz. Ayrıca, iş deneyimi ve gelir doğrulama biçimleri için gereklilikler daha yumuşak olacaktır. Bunun nedeni, Tinkoff'un banka nezdinde bir tür garantör gibi davranması ve bazı riskleri üstlenmesidir.

Genel olarak, kredi kuruluşları pazarını doğru bir şekilde incelerseniz, aşağıdaki durumlarda% 10 başlangıç \u200b\u200bödemeli bir ipotek sunulduğu sonucuna varabiliriz:

- akredite yeni binalar satın alırken;

- bordro müşterileri;

- mevsimsel promosyonların bir parçası olarak.

Bu nedenle, ikincil piyasa nesnelerine güvenen borçlular, finansal kuruluşların promosyon tekliflerini periyodik olarak izlemelidir. Minimum peşinat ile kredi bulmak oldukça mümkün.

İlk taksit, gayrimenkul alıcısının satın alma fiyatı karşılığında ödediği kişisel fon miktarıdır. Satıcıya eksik fonlar, ipotek sözleşmesine taraf olan borç veren tarafından karşılanır.

Bilmek önemlidir! Peşinatın miktarı, müşterinin ödeme gücünün önemli bir göstergesidir! Banka için optimum% 15'ten azsa, hazırlıklı olmanız gerekir. Özel durumlar böyle bir ipotek programı.

Kendilerine yeteri kadar sahip olmayan borçlular için, yüzde 10 peşinatlı ipotekler, satın alınabilirlikleri nedeniyle çok popüler.

Ödünç alınan fonların kalan yüzde 90'ını alım yapmak için almayı teklif eden birçok banka var. Gayrimenkul alıcılarına kendi fonlarının yüzde 10'u oranında kendi programını sunan, olabildiğince çok müşteri çekmeye çalışan her kredi kurumu, bu kadar küçük bir başlangıç \u200b\u200bödemesi ile uygun ipotek koşulları ekler.

Bankalar için riskli olan müşterinin özkaynaklarının yüzde 10'u için ipotek iki tür koşulda verilir:

- yaygındır;

- tercihli.

İlk ödemesi yüzde 10 olan en karlı mülkü elde etmek için, aynı anda birkaç bankanın benzer programlarını dikkatlice incelemeniz gerekir.

% 10 peşinat ile ipotek programlarının dezavantajları

Konut maliyetinin yalnızca yüzde onu ile krediyle satın almak oldukça cazip.

Bununla birlikte, finansal kuruluşlar küçük bir katkı payı ile daha fazla riske girdikleri için, ipotek sözleşmesinin bazı hükümlerini daha sert hale getirerek ek olarak kendilerini sigortaladılar.

Bu tür koşullarda bir kredi sözleşmesi imzalarken nelere dikkat edilmelidir?

İpotek programı farklı olacak:

- ödünç alınan fonların kullanımı için artan bir faiz oranı - genellikle tarife oranındaki fark en az% 1'dir;

- müşterinin yaşam, sağlık, çalışma kapasitesi ve mülkiyet durumuna ilişkin kapsamlı sigorta yapma ihtiyacı (ipotekle edinilen mülke gelebilecek olası hasara karşı sigorta);

- diğer özel koşullar.

Satın alma fiyatı üzerinden mümkün olan en düşük peşinat ile ipotek programlarına katılmak için bir yaş sınırı vardır. Bu nedenle, askeri olmayan personel için bir ipotek için mümkün olan maksimum süre otuz yıl ve ordu için - kırk beş yıla ulaşana kadar.

Böyle bir ipotek sağlayan bankalar

Satın alınan konut fiyatının yüzde 10'una eşit asgari peşinat ile genel şartlar altında ipotek veren kredi kurumlarının listesi şunları içerir:

- banka Merkezi Yatırım;

- Uralsib, gayrimenkul fiyatının onda birinde bir PV altında kayıt için 2-NDFL şeklinde bir sertifika gereklidir;

- B&N Bank.

Center-Invest

Bu bankada bir ipotek sözleşmesi yapmak ve bir daire için kendi paranızla sadece satış fiyatının% 10'u kadar ödeme yapmak,% 10'luk cazip bir aylık faiz oranı sadece beş yıl olacaktır. İpoteğin vadesi daha uzunsa, altıncı yıldan itibaren faiz oranı yüzde iki artacaktır.

Sberbank

İpotek müşterilerine en sadık bankalardan biri olan Sberbank, aşağıdaki durumlarda mümkün olan en düşük ilk ödemeyle kendi evini satın almak için kredi vermeyi teklif ediyor:

- kredili sayaç alıcısı özel bir hedefli federal programa girer;

- ilk katkı analık sermayesidir;

- gayrimenkul alıcısı profesyonel bir askerdir (sözde "Askeri ipotek");

- üçüncü şahıs finans kurumlarından alınan krediler yeniden finanse edilir;

- müşterinin Sberbank'ta maaş kartı veya depozito şeklinde bir cari hesabı var veya böyle bir ipotek almadan önce Sberbank ile kredi yükümlülüklerini başarıyla yerine getirdi.

Sberbank ipoteğini kullanarak krediyle satın alırken konut maliyetinin yalnızca onda biri şu vatandaşlara mal olacak:

- resmi olarak evli ve 35 yaşını doldurmamış;

- konut mülküne sahip değilsiniz;

- yaşam koşullarını iyileştirmek için özel bir kuyrukta.

Sberbank'tan konut satın almak için kredi almak, işlem için kendi fonlarınızın yalnızca onda birini yapmak için, resmi bir gelir kaynağına ve son işte en az altı takvim ayı boyunca iş deneyimine sahip olmanız gerekir.

Özel koşullarda% 10 peşinatlı ipotek

Birçok finans kurumu, ihraç ederek risklerini minimumda tutar. mortgage kredileri Müşterilere fiyatın yüzde 10'u kendi kendine ödenmesiyle:

- tercihli kategorilere dahil;

- özel programlara katılmak.

Özel katılım programları

Numara yapmak iyi koşullar Mütevazı, yüzde on peşinatlı ipotek, aşağıdakilere sahip vatandaşlar tarafından yapılabilir:

- ücretler, ipotek kredisi veren kuruluşla aynı kredi kurumunda açılan banka hesaplarına (kartlarına) aktarılır;

- ilk taksit analık sermayesi ile geri ödenir;

- devlet hedef programı "Genç Aile" ye resmi katılım.

Maaş kartları

Küçük bir peşinat karşılığında ipotekle daire satın almak isteyen bir kişi bu kredi kuruluşunun maaş kartına sahipse, böyle bir müşteri diğer kredilerde olduğu gibi (tüketici kredileri dahil) çok daha sadık olacaktır.

Bu gibi durumlarda, maaş kartı sahipleri aşağıdakilere güvenebilir:

- ipotek başvurusunun hızlı değerlendirilmesi;

- daha düşük ipotek oranları (tüm bankalar değil!);

- bir ipotek kredisi kaydederken gerekli belgeleri en aza indirmek.

Örneğin, VTB 24 Bank ve VTB Bank of Moscow, sadece üç belgeye ihtiyaç duyulan gayrimenkul fiyatından kredi miktarının% 90'ına sahip bir ipotek alma fırsatı sağlayarak bordro müşterilerini memnun eder:

- pasaport;

- maaş kartı;

- emeklilik sigortası sertifikası (snils).

Ana sermaye

Devlet tarafından doğum sermayesi şeklinde verilen para, konut koşullarının iyileştirilmesi için ilk katkı olarak hareket etmesi için kesin olarak hesaplanır.

Bu federal programın şartlarına göre, ilk ipotek ödemesi için başka bir fona gerek yoktur; ilgili anne sertifikasının bir son kullanma tarihi ile sunulması yeterlidir.

Bu tür büyük kredi kurumları aşağıdakiler gibi doğum sermayesi ile çalışır:

- Ak barlar bankası;

- Sberbank;

- Rosselkhozbank ve diğerleri.

VTB Group bankasının yine de gayrimenkul değerinden peşinat olarak kendi parasının en az yüzde beşini talep etmesi dikkat çekicidir.

Kendi güvenlik ağında Raiffeising, müşteri bu bankanın öngördüğü biçimde gelir sertifikası sunsa bile, onda birinin kendi başına ödeme yapmasını gerektirerek daha da ileri gitti.

Genç aile ve ilk satın alma fonunun% 10'u

Özel devlet desteği "Genç Aile" hedefli bir program şeklinde sırasını bekleyen katılımcılarına özel bir sertifika sunmaktadır.

Böyle bir belgenin yardımıyla, 35 yaşın altındaki çocuklu / çocuklu genç eşler, edindikleri konut mülkünün değerinin yüzde 30 ila 35'ini ödeyebilirler. Aile, eksik miktarı ipotek yoluyla alır.

Aynı zamanda, ödünç alınan fonları sağlayan belirli finansal kuruma bağlı olarak, analık sermayesini dikkate alan ipotek koşulları farklıdır.

Böylece Rosselkhozbank aşağıdaki programı sağlamıştır:

- adaletten geçen ikincil konutlarda veya kiralık evlerde gayrimenkul fiyatının onda birinin ana sermayenin yardımı ile ödenmesi;

- yeni bir binada gayrimenkul bedelinin yirminci kısmının sermaye yoluyla ödeme.

- Sberbank, matı mahsup ederken genç bir aile için ipotek alır. orijinal maliyetin yüzde 20'si kadar sermaye.

Mevcut mülkle teminat altına alınan gayrimenkulün edinimi

Çoğu kredi kuruluşu, müşteri satın alınan mülkün değerinin en az% 15-20'sini ödediğinde konut kredisi verir. Bankalar risk almaya ve% 10 peşinat ile ipotek düzenlemeye hazır mı?

Yüzde 10 peşinat ile ipoteğin özellikleri

Bir ipotek, bankanın borçlunun mali yeteneklerini değerlendirmesine ve uygun bir borç verme programı seçmesine izin verir. Peşinatın boyutunu küçülterek, borç veren risklerini artırır ve kredi geri ödemesi üzerindeki ödeme yükü artar.

Bankalar, ilk ödemesi yüzde 10 olan bir ipotek verme konusunda isteksizdir ve kredi için daha katı koşullar ortaya koymaktadır:

- faiz oranlarında artış;

- kredi miktarında azalma;

- kefil / ortak borçlunun çekilmesi;

- borçlunun ödeme gücünün daha ayrıntılı bir analizi;

- kredi geri ödeme süresinde bir artış ve bunun sonucunda ipotek maliyetinde önemli bir artış;

- ek müşteri sorumluluk sigortası ihtiyacı.

Banka koşulları:% 10 peşinatlı ipotek *

İpotek piyasasının analizi, asgari katkılı konut kredisi programlarının, ülkenin tüm bölgelerinde temsil edilmeyen küçük bankalar tarafından daha sık sunulduğunu göstermektedir.

Mezhtopenergobank, 2-NDFL sertifikası sağlayan resmi olarak istihdam edilen borçlulara% 10 peşinat ile ipotek vermeyi sağlar. Borç verme şartları:

- bir daire satın almak - sadece Mezhtopenergobank tarafından akredite edilmiş yeni binalarda;

- maksimum miktar 10 milyon ruble;

- asgari kredi tutarı 700 bin ruble;

- inşaat aşamasında tahmini oran - gayrimenkul haklarının tescilinden sonra% 18 -% 17,5.

Önemli! Ölüm / sakatlık riskine karşı sigorta iptal edilirse oran 1,5 puan artar.

Baltika Bank, aşağıdaki koşullarda düşük peşinatlı bir ipotek çıkarır:

Baltika Bank, aşağıdaki koşullarda düşük peşinatlı bir ipotek çıkarır: - ikincil piyasada gayrimenkul satın almak;

- kredi tutarı - 300 bin ruble'den. 2 milyon ruble'ye kadar;

- maksimum geri ödeme süresi 30 yıldır;

- faiz oranı -% 14,5;

- kredi ödemesi, borçlunun gelirinin% 65'ini geçmemelidir.

Banka bütün bir artış çizgisi geliştirdi faiz oranları... İpotek maliyetindeki artış aşağıdaki tutarlarda sağlanmaktadır:

- +% 2,75 - sigorta yok;

- +% 1.75 - 3,4-NDFL sertifikası ile gelirin teyidi;

- +% 5 - müşteriye göre ödeme gücü verileri.

Önemli! Ticari gayrimenkul alımlarında Baltika Bank'ta minimum depozito% 15'tir.

Bir daire satın almak için ev kredisi alın ( ikincil piyasa), muhtemelen Rosenergobank'ta kendi fonlarından% 10 ödüyor. Bu ipoteğin şartları:

- oran -% 13.25;

- maksimum miktar 4.8 milyon ruble. (Moskova için - 6,6 milyon ruble);

- kredi sözleşmesi kapsamında borçlu sorumluluk sigortası;

- gelirin resmi teyidi;

- ortak borçlu çekmek - doğrudan bir akraba (baba / anne, kız kardeş / erkek kardeş, karı / koca).

Forbank'ta da benzer koşullar geçerlidir. İpoteğin özelliği, borçlu ve müşterek borçluların toplam net gelirinin aylık ödemenin 2,5 katını aşması gerektiğidir.

2016'da yüzde 10 peşinatlı ipotek: alternatif teklifler

2016 yılında ekonomistlerin ve bankacıların tahminlerine göre mortgage piyasası bekleyip tavrı görecek. Bol miktarda promosyon teklifine ve alacaklıların taleplerinde bir azalmaya güvenmemelisiniz. İyi bir kredi itibarı ve istikrarlı mali durumu olan müşteriler, minimum peşinatla ipotek alabilecekler.

Konut maliyetinin% 20'sini veya daha fazlasını aynı anda ödemeye hazır olmayan yeni borçlular, alternatif kredilere başvurmak zorunda kalacaklar:

- Mevcut gayrimenkul ile teminat altına alınmış uygunsuz kredi. Ana koşul, likit teminat ve müşterinin ödeme gücüdür. Anlaşmanın dezavantajı artan oranlardır.

- İki kredinin kaydı - (taksit ödemeye gider) ve bir ipotek.

- Alma sosyal ipotek... Nüfusun belirli kategorileri için uygundur: genç aileler, ordu vb.

- Bir danışmanlık şirketi, istenen bölgede% 10 peşinat ile ipotek veren bir banka bulmanıza yardımcı olacaktır.

- Vicdansız ödeyenlerin konut kredisi vermesi pek olası değildir. Kredi geçmişi BKI web sitesinde önceden kontrol etmek daha iyidir.

- Kredi alma olasılığı, finansal istikrarın dolaylı onayını artırır - bir arabanın varlığı, depozito, menkul kıymetler vb.