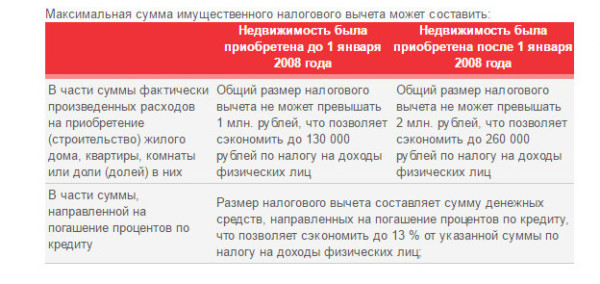

Makalede:

Konut kredisi bunlardan biridir olası seçenekler konut satın almak. Şu anda, bu bankacılık ürünü çeşitli kredi koşullarıyla ayırt edilmektedir. En cazip şartlarda ipotek kredisi sözleşmesi hazırlamanıza olanak tanıyan çeşitli programlar vardır. Konut Kredisi çeşitli seçeneklerle sunulmaktadır.

Konut Kredisinde ipotek kredisinin özellikleri

İpotek kredisi sağlamayı içerir Para kendi evini satın almak için. Bu durumda mülk, sözleşmenin tüm süresi boyunca teminat haline gelir. Konut Kredisi ile konut kredisine başvururken bu kural zorunludur.

Kredinin koşulları çeşitli faktörlere bağlıdır, ancak bir şey değişmeden kalacaktır: Borçlunun belirli bir tutarı vardır ve bu miktar peşinat haline gelir (satıcıya ödenir).

Geriye kalan fark ise banka tarafından konut kredisi olarak veriliyor. Bu fonlar aynı zamanda satıcıya da ödenir; Borçlu, elinde nakit para almaz (mevcut konut için kredi başvurusu yapılması hariç). Bunlar, finansal kuruluşların gayrimenkul alımı için kredi sağladığı standart koşullardır.

Özellikler

Konut Kredisi Bankası ipoteğiyle ilgileniyor musunuz? Başvurunuz bu tür kredilerle ilgilenen birçok finans kuruluşuna eş zamanlı olarak iletilecektir. Çözüm, potansiyel borçlunun bankalardan aynı anda birden fazla teklif almasına ve en uygun teklifi seçmesine olanak tanıyor uygun seçenek faiz oranının daha düşük teklif edileceği yer.

Konut Kredisi Bankası ipotek programı web sitesinde özel bir hesaplayıcı sunmamaktadır. Krediler sekmesinde standart hesap makinesini kullanabilirsiniz. Ön hesaplama, gerekli aylık ödemenin boyutunu anlamanıza yardımcı olacaktır. Bu hesaplamada kredinin vadesi ve yapılan peşinat tutarının yanı sıra faiz oranı da önemli olacaktır.

Koşullar

Konut Kredisinden ipotek almakla ilgileniyor musunuz? Kredinin sağlanacağı koşullar aşağıdakilere bağlıdır:

- Anlaşmanın süresi. Vade ne kadar uzun olursa, faiz oranı genellikle o kadar yüksek olur.

- Kredi tutarları. Hem aylık ödemeyi hem de nihai fazla ödemeyi etkiler.

- Para birimleri. Ev Kredisi Mortgage'da döviz cinsinden verilen kredilerin faiz oranı genellikle daha düşüktür, ancak döviz kurundaki değişiklik riski yalnızca böyle bir sınırın faydasını en aza indirmekle kalmaz, aynı zamanda ruble cinsinden verilen bir krediden daha külfetli hale gelebilir.

- Konut türü. Tamamlanmış ikincil konutlar için faiz oranı genellikle inşaat halindeki veya arsa halindeki gayrimenkullere göre daha düşüktür.

- Borçlu tarafından sağlanan belgeler. Geliri sözlü olarak teyit ederken, kendi işinizi yürütüyorsanız, bankanın artan riskler nedeniyle faiz oranını %2 oranında artırma hakkı vardır.

İpotek kredisi koşulları, borçlunun kalıcı bir gelire (kişisel, ortak aile, ortak borçlular veya garantörler), Rus vatandaşlığına ve uzun vadeli kredi almaya izin veren bir yaşa sahip olmasını gerektirir.

Bunlar faiz oranını, aylık ödemeyi ve nihai fazla ödemeyi etkileyecek ana faktörlerdir.

Satıcıya kendi fonunuzdan ne kadar çok ödeme yaparsanız, faiz oranı o kadar düşük olur ve bankadan o kadar az borç almanız gerekir.

Satıcıya kendi fonunuzdan ne kadar çok ödeme yaparsanız, faiz oranı o kadar düşük olur ve bankadan o kadar az borç almanız gerekir. Eğer ilgileniyorsanız, Konut Kredisi Mortgage hakkındaki yorumları bulun. Bu tür gereksinimlerin oldukça sadık olduğunu anlayacaksınız; finansal kurum potansiyel borçluya daha düşük gereksinimler uygulayacaktır.

Güncel programlar

Mevcut tüm programlar iki kategoriye ayrılabilir: mülk seçimine ve mevcut ipotek kredisi seçeneklerine göre.

Satın alınması için kredi verilen gayrimenkul nesneleri şunlar olabilir: ikincil konut (oda, daire, apartman daireleri, çatı katları), inşaat halindeki konutlar, özel haneler (bitmiş veya inşaat halinde), arsalar, garajlar, konut koşullarının iyileştirilmesi, yeniden finansman.

Her program için kredi koşulları resmi web sitesinde yer almaktadır; burada ayrıca Ev Kredisi ipotek programları ve 2017'de hangi faiz oranının belirlendiği hakkında haberler de bulabilirsiniz. Çevrimiçi hesap makinesi, finansal yeteneklerinize en uygun kredi türünü seçmenize yardımcı olacaktır.

Gayrimenkul alımını finanse etmek için sunulan çeşitli programlar vardır:

- Çeşitli gayrimenkullerin satın alınmasında çalışan HOME START;

- RE-HOME, mevcut gayrimenkulle güvence altına alınan nakit almayı içerir;

- HOME%, mevcut bir ipotek kredisinin yeniden finansmanı.

Annelik sermayesini kullanan Ev Kredisi Mortgage programı kapsamında, ikinci çocuğunun doğduğu aileler için daire satın almak için kredi alabilirsiniz. Doğum sermayesinin yaşam koşullarını iyileştirmek için kullanılmasına Rusya Federasyonu mevzuatı tarafından izin verilmektedir. Bu fonlar peşinat olarak kullanılabilir.

Ev Kredisi ipoteği Genç Aile ve bu bankada bulunan diğer hükümet programları, olası çözüm Bağımsız olarak gayrimenkul satın almak için yeterli paraya sahip olmayan aileler için mali sorunlar. Bir numara var hükümet programları vatandaşlara kendi konutlarını sağlamayı amaçlayan genç aileler, öğretmenler, askeri personel ve tıp uzmanları bunlara katılabilir. işçiler.

Konut Kredi Bankası, çalışanlarına özel, daha avantajlı, indirimli faizli, daha uzun vadeli kredi verme koşulları geliştirmiştir.

2017 yılında konut kredisi faiz oranları %11,95 ile %20 arasında değişmektedir. En yüksek faiz oranları döviz kredilerine uygulanmaktadır.

Çözüm

Gördüğünüz gibi Konut Kredisi, tüm etkileyici faktörleri dikkate alarak farklı kategorilerdeki borçlulara bireysel şartlarda ipotek sağlıyor. Daha fazla al detaylı bilgi her özel durumda (genç aile, banka çalışanları) resmi web sitesinde, telefonla veya bankaya kişisel bir ziyaret sırasında mümkündür. 2017 yılı için mevcut teklifler hakkında ihtiyacınız olan tüm bilgiler size sağlanacaktır.

Doğru banka, karlı ve güvenli bir ipoteğin anahtarıdır. Uzmanlar bu konuya olabildiğince ciddiyetle yaklaşmayı tavsiye ediyor.

Bugün ipotek kredileri büyük talep görüyor. Birçokları için öyle tek olasılık burada ve şimdi mülk sahibi olun. Ancak her türlü kredi gibi ipoteğin de kendine has özellikleri vardır. Hangi bankaya güvenmelisiniz? Sonuçta onunla bir yıldan fazla, hatta on yıl boyunca işbirliği yapmak zorunda kalacaksınız. Konut Kredisi Bankası, 13 yıldır konut kredisi piyasasında faaliyet gösteren ve ağını sürekli genişleten, müşterilerine en uygun koşulları sunmaktadır.

Artılarını ve eksilerini tartın

Bir Ev Kredisi Mortgage sözleşmesi imzalamadan önce ailenin ödeme gücünü değerlendirmek faydalı olacaktır. Her bir üyenin gelirini toplayın. Aylık ödemeye ne kadar faiz harcanacak? Norm% 20-30'dur, artık yok. Gelir kaynakları çok önemli çünkü ipotekli kredi verme 10-20 yıl için tasarlanmıştır. Bu nedenle öncelik, en az bir veya iki aile üyesinin kalıcı resmi işte çalışmasıdır.

Hemen yaşayabileceğiniz konutları arayın. Kredinin tamamı geri ödenene kadar bir daireyi veya evi satamaz, takas edemez veya bağışlayamazsınız. Banka ile yapılan tüm takas süresince mülk rehinlidir; asıl sahibi bankacılık kurumudur.

Peşin ödemeye karar verin. Çoğu banka çıtayı kredi tutarının %10-20'si olarak belirler. Yatırılan miktar ne kadar büyükse, daha küçük yüzde bakiye üzerinden tahsil edilecektir. Bu, öncelikle borçlu için çok daha faydalıdır.

Farklı programlarda Konut Kredisinden ipotek koşulları farklılık gösterir, ancak genel olarak bunlar aşağıdaki gibidir:

- Kredi miktarı. Müşterinin bankadan borç almak istediği tutar ne kadar büyükse, o kadar fazla belge istenebilir. Ayrıca garantörleri ve ortak borçluları çekmek de mümkündür. Bunun nedeni, geri ödeme yapılmama riskinin artmasıdır. Konut Kredisi Bankasının ipotek programları 10 ila 500 bin dolar veya 300 bin ila 15 milyon ruble arasında borçlanma imkanı sunuyor.

- Faiz oranı. Kredinin ABD doları cinsinden verilmesi durumunda oran %9,5-16,5 arasında değişmektedir. Ulusal para birimi için oranlar yıllık %12-18,5'tir.

- Özel programlar. Öğrenin, belki yakında paradan tasarruf etmenizi sağlayacak bir sadakat programı başlayabilir? Müşterinin Konut Kredi Bankasından uzun süredir hizmet almış olması halinde açık ve aktif bir hesabının bulunması, maaş kartı Daha önce ipotek kullandıysanız daha uygun, imtiyazlı şartlarda kredi alabilirsiniz.

Konut Kredisi çalışanlarına ipotek sağlanıyor uygun koşullar. Bankada çalışan vatandaşlara indirimli faiz oranı ve uzatılmış geri ödeme süresi sunuluyor. Birçoğunun bu cazip fırsattan zaten yararlandığını söylemek gerekir.

- Tutarı almak istediğiniz para birimini seçin.

- Satın almayı planladığınız daire veya evin maliyetini girin.

- Kredi çekmek istediğiniz dönemi belirtin.

- Peşinat tutarını yüzde olarak girin.

Hesaplamaların tamamlanmasının ardından ödenecek tutarı, fazla ödeme tutarını net bir şekilde görebileceksiniz, tam fiyat kredi ve faiz tutarı. Aylık ödemelerin bir tablosu da görünecektir. Ayrıca kayıt için hemen çevrimiçi başvuruda bulunabilirsiniz.

Bir kredi geri ödeme planına karar vermek önemlidir. İki seçenek vardır: yıllık gelir ve farklılaştırılmış. İlk durumda kredi ay sayısına bağlı olarak eşit parçalara “bölünür”. Farklılaştırılmış plan, kalan tutara faiz tahakkukunu içerir ve bu nedenle ödeme aylık olarak azalacaktır.

Hesap makinesi bankanın resmi web sitesinde ve diğer kaynaklarda bulunabilir. Müşteri, bunun yardımıyla aylık ne kadar ödemesi gerektiğini ve maksimum hangi vade için ipotek alabileceğini kolayca belirleyebilir. Ödeme planı, geri ödeme sürecini daha net hale getirecektir.

İpotek programları

Bugün, borçlular çeşitli gayrimenkul türlerini satın almaya yönelik programlara erişebilir:

- “Konut satın alımı” - bu program ikincil, ülke gayrimenkulünün (özel ev, yazlık) satın alınması için tasarlanmıştır. Koşullar şu şekilde: Yüzde 15 peşinat, vade 10 yıldan 25 yıla kadar. ABD doları cinsinden faiz oranı %14-14,5'tir (oran 15 yıllık bir süre için %0,5 oranında artar). En yüksek miktar- 500 bin dolar veya 15 milyon ruble. Daha büyük bir kredi almak mümkündür, ancak bu durumda müşterinin ödeme gücünü, ek teminatın veya garantörün varlığını kontrol eden bireysel bir anlaşma yapılır.

- Ev Satın Alma programı kapsamında bir arsa satın almak için kredi çekebilirsiniz. Oran daha yüksek -% 17-17,5. Süre - 10-20 yıl. Başlangıç ücreti- Arazinin piyasa fiyatının en az %15'i. Hem Rus hem de ABD para biriminde yayınlandı.

- Müşterinin bir evi varsa, Kefaletle Nakit programında teminat olarak hareket edebilir. Banka değerinin %80'ine kadar ihraç edebilir. Oranlar %17-17,5 arasında değişmektedir, vade - 10-20 yıl.

- Home Bank ayrıca daha önce başka bir kurumdan alınmış bir konut kredisinin yeniden finansmanını da sunmaktadır. “% HOME” programı: oran% 13-13,5, miktar 300 ila 15.000 bin ruble arasında.

Bugün banka, Rusya ve Ukrayna'nın birçok şehrinde vatandaşlara başarıyla kredi sağlıyor. Ona olan güven her geçen gün artıyor. Müşterilere sadık koşullar, çekici faiz oranları, olumlu bir itibar ve birçok övgü - Konut Kredisi Bankası'nı konut kredisi piyasasında lider yapan şey budur.

HomeCredit Bank'tan alınan ipotek, hem birincil hem de gayrimenkulün kârlı bir şekilde satın alınması için bir araçtır. ikincil piyasa Konut. Bugün banka, nesnelere ve faiz oranlarına göre farklılık gösteren 8 ipotek programı sunmaktadır.

Konut Kredisi almanızı sağlayan tek banka ipotek 2017 yılında nakit olarak. Daha sonra ana ipotek programları hakkında bilgi sunacağız.

İpotek kredileri hattı

Bugün banka aşağıdaki ipotek programlarını sunmaktadır:

- yeni bir binada ipotek;

- ikincil konut piyasasında ipotek;

- bir kır evinde ipotek;

- birincil konut tarafından güvence altına alınan nakit ipotek kredisi;

- bir kır evi tarafından güvence altına alınan nakit ipotek;

- ipotek kredilerinin yeniden finansmanı.

Yeni binalar

Bu nedenle programların listesi oldukça geniştir. Yeni bir binadaki ipotek, halihazırda inşa edilmiş veya yapım aşamasında olan bir evde birincil konut piyasasında bir daire veya oda satın alınmasını içerir. Böyle bir krediye başvurmak için satın alınan dairenin maliyetinin en az %10'u tutarında bir ön ödeme yapılması gerekmektedir. Geriye kalan tutar ise yıllık ödeme olarak ödeniyor. HomeCredit Bank'tan 2017 yılında verilen ipoteğin bir özelliği, ilk ödemelerin faiz ödemesine yönelik olması ve geri ödenen anapara borcunun miktarının bir miktar azalmasıdır.

İkincil piyasa

Bu kredi türünde en az %20 oranında peşinat ödenmesi gerekmektedir. Peşinat tutarı ile ipoteğin yıllık faiz oranı arasındaki doğrudan ilişkiye dikkat etmek önemlidir. Genel olarak, büyük bir peşinat ödemek, ancak en düşük oranı almak daha iyidir.

Banka ayrıca kır evleri ve arsalar için de kredi sunmaktadır. Bu tür kredilerin oranları miktara bağlıdır ve borçlunun kategorisine bağlı olarak ayrı ayrı belirlenir. Müşteri zaten bankanın ortağıysa, onun için ipotek oranları çok daha düşük olacak ve ayrıca listedeki tüm belgeleri sağlamasına gerek kalmayacak.

Özel ipotek programları Nakit alabileceğiniz, üçüncü taraf gayrimenkul türleri tarafından güvence altına alınan konutlar da dahil olmak üzere arazi ve diğer gayrimenkullerin satın alınmasını içerir.

Yani, diğer durumlarda satın alınan konut için belgelerin sağlanması gerekiyorsa, o zaman belgelerde. Bu tür bir ipoteğin oranları oldukça yüksektir ancak başvuru onay süreci daha hızlıdır. Ayrıca başvuru gününde nakit para verilmektedir.

Faiz oranları ve koşulları

Konut Kredisi'nde, sadık müşterilere yönelik programlar için ipotek oranları %13,9'dan başlıyor. Nihai bahis büyüklüğü aşağıdaki faktörlere bağlıdır:

- sağlanan belge sayısı;

- olumlu bir kredi geçmişine sahip olmak;

- ödenmemiş kredilerin varlığı;

- teminat dışında mülkün varlığı.

Başvuru yaparken yalnızca müşterinin sahip olduğu mülkün belirtildiğini belirtmekte fayda var. Bu, bankanın ödeme yapmama riskini önemli ölçüde azaltmasına olanak tanır, böylece oranlar düşer.

- belge paketi aşağıdakilerden oluşur:

- Rusya Federasyonu vatandaşının pasaportu;

- SNILS;

- TIN (talep üzerine);

- mülkiyet belgeleri veya bunların kopyaları;

- çalışma kitabının bir kopyası;

- yüksek öğrenime ilişkin belgenin bir kopyası;

- emekli kimliği.

- 2-NDFL gelir belgesi veya banka şeklinde.

Dolayısıyla belge listesi oldukça geniştir ancak bu, kredi alma şansını önemli ölçüde artıracaktır.

Müşterinin geliri aylık ödemeleri yapmaya yetmiyorsa, genellikle eş olan bir ortak borçludan veya üçüncü şahısların garantisiyle kredi alabilirsiniz. Müşterinin evlilik ilişkisi içinde olması durumunda eşin garantisinin gerekli olduğunu belirtmekte fayda var.

İpoteği standart koşullara göre hesaplayacağız. kredi hesaplayıcı Ev kredisi. Kredi tutarının 500 bin ruble'den az, 30 milyon ruble'den fazla olamayacağını, vadenin 1 ila 50 yıl arasında olabileceğini belirtmekte fayda var. Ayrı olarak, bazı program türleri için peşinatsız ipotek alma fırsatını da belirtmekte fayda var.

Borçlu, 2,4 milyon ruble değerinde yeni bir binada bir daire satın alıyor. Peşinat oranı %20 olup kredi vadesi 15 yıldır. Aylık ödeme 26.872 ruble, 15 yıllık fazla ödeme tutarı ise 2.916.973 ruble olacak. Aynı krediyi hesaplayalım ama 10 yıllığına. Aylık ödeme 30.976 ruble ve fazla ödeme miktarı 1.797 milyon ruble, yani neredeyse 1 milyon daha az.

Bu nedenle konut kredisine başvururken şart ve koşulları dikkatlice okumalı ve bir uzmandan farklı tutar ve vadelerdeki ödeme planlarını istemelisiniz. Kredi tutarı oldukça büyük, bu nedenle fazla ödeme önemli. Daha fazlası için kredi almak daha iyidir kısa vadeli ve bir milyon daha az fazla ödeme yapmak zorunda kalacaksınız.