Вопрос, что выгоднее: ипотечный или потребительский кредит – отнюдь не праздный. Эти виды кредитования имеют ряд существенных отличий, каждое из них таит в себе и положительные, и отрицательные моменты. И дело здесь не в процентных ставках: разница между ними составляет всего 3% (17% «потребительский» против 14% ипотеки). Однако несмотря на то, что эта разница явно работает на пользу ипотеке, многие россияне предпочитают приобретать жилье по потребительскому кредиту. Чтобы понять причину такой «расточительности», давайте разберемся: чем же отличается ипотека от потребительского кредита?

Прежде всего, ипотека отличается от потребительского кредита своей сутью:

- ипотека – целевой кредит, при оформлении которого требуется имущественный залог. На эту роль годится имеющаяся у вас недвижимость или та, на покупку которой вы и берете кредит.

- потребительский кредит – кредит, который баки выдают физическим лицам без указания цели и требования залога.

Особенности ипотечного кредита

- Ипотека дается под более низкий процент, но потратить эти средства вы можете только на приобретение дома или квартиры.

- При получении ипотеки вам придется обязательно застраховать приобретаемое жилье и оплатить разного рода справки и прочие документы. Все это добавляет стоимость кредиту.

- Вы не сможете купить квартиру по ипотеке в слишком старом доме, так как ни один банк такую сделку не одобрит.

- Размер кредитования по ипотеке зависит от величины зарплаты заемщика. Так что если вы выбрали дворец, банк посчитает, сможете ли вы обслуживать такой крупный кредит, не вгоняя себя в нищету. Иными словами жилье вы можете себе выбрать соответственно доходам – банк за этим тщательно следит.

- Ипотека относится к разряду долгосрочных кредитов. Вы можете растянуть время его погашения и на полсотни лет. Ежемесячный платеж будет небольшим, и вы сможете продолжать жить практически без излишних ограничений.

- Оформление ипотечного кредита отнимает у заемщика много времени: вашу будущую покупку обязательно осмотрит оценщик, после этого банк проверит историю квартиры и только после этого вынесет соответствующее решение. Кстати, такой подход защитит вас от мошенников, которых на рынке жилья развелось огромное количество.

Ипотека ограничивает ваши права: пока вы не выплатили кредит, вас нельзя назвать владельцем жилья. По сути, вы арендуете его у банка, который эту недвижимость купил.

Характерные черты потребительского кредита

- Потребительский кредит дается под более высокий процент (от 17 до 25%). Зато банк абсолютно не интересует, на что вы собираетесь тратить деньги. Правда, есть здесь один нюанс: вы не можете купить на него оборудование для развития бизнеса.

- Потребительский кредит не требует обязательного страхования. Для его оформления обычно достаточно справки 2-НДФЛ и паспорта. Справку выдает бухгалтерия компании, работником которой вы являетесь. В справке содержатся данные о вашей зарплате, налогах и прочие сведения, по которым банк может оценить ваши ежемесячные доходы.

- На средства, полученные по данной форме кредита, вы можете купить даже развалившийся сарай – банк не будет предъявлять вам претензии.

- Сумма потребительского кредита весьма ограничена, независимо от размера ваших доходов, лишь изредка она может превысить полтора миллиона рублей. Чтобы получить эту сумму, вам придется найти поручителя.

- Срок потребительского кредита в среднем не превышает 5 — 7 лет. Банку все равно, голодаете вы или нет, но деньги должны ему вернуться именно за такой короткий период.

- Время оформления потребительского кредита меньше, чем ипотечного. Но вы остаетесь один на один с продавцом, который может вас элементарно обмануть. Сэкономив на банке, вы будете вынуждены оплатить услугу риэлтора, который проверит «чистоту» вашей будущей покупки.

- Приобретенное на деньги, полученные по потребительскому кредиту, жилье с момента покупки становится вашей собственностью. Вы вольны поступать с ним сообразно своим планам: перепродать, сдать в аренду, оформить на нее дарственную и т. д.

Выбираем ипотеку, если…

Многие эксперты уверены, что ипотечный кредит выгоднее при любом раскладе, даже если у вас накоплено до 70% от общей стоимости жилья. Деньги со временем обесцениваются, и чем дольше срок выплаты, тем безболезненнее его погашать: ведь доходы постепенно растут, а процентная ставка и тело кредита остаются неизменными. Ипотека — подходящий вариант для заемщиков, которые:

- имеют небольшой, но стабильный заработок;

- приобретают жилье не в качестве капиталовложения, а для проживания;

- не готовы ради квартиры отказываться от привычного образа жизни;

- планируют увеличение семьи.

В каких случаях потребительский кредит выгоднее ипотечного

Несмотря на высокую процентную ставку, потребительский кредит иногда является более выгодным. К примеру, если вам не хватает всего процентов десять от необходимой суммы, есть смысл рискнуть. Помимо этого, потребительский кредит может быть оправдан, если:

Несмотря на высокую процентную ставку, потребительский кредит иногда является более выгодным. К примеру, если вам не хватает всего процентов десять от необходимой суммы, есть смысл рискнуть. Помимо этого, потребительский кредит может быть оправдан, если:

- вы получаете ежегодный бонус солидных размеров, который позволит резко уменьшить тело кредита и, соответственно, выплаты по процентам;

- вы собираетесь сразу после покупки жилья сдавать его в аренду. Доходы от этой операции позволят вам быстро справиться с погашением кредита;

- вы оформляете наследство: не путайте с понятием «ждете наследство». Брать кредит в надежде, что состоятельный родственник в скором времени отойдет в мир иной – дело очень рискованное и некрасивое;

- вы ожидаете скорого поступления крупной суммы денег. К примеру, ваш дорогой автомобиль ждет своего нового владельца. Или вам вздумалось отделаться от дачи, либо вы продаете имеющееся у вас жилье;

- вы хотите купить гараж или участок земли, то есть собираетесь приобрести недвижимость, на которую ипотека не распространяется. Путь в этом случае у вас один: получение потребительского кредита.

В любой ситуации к решению следует подходить взвешенно. Правильность выбора можно проверить очень легко: если ежемесячные выплаты будут забирать более 50% общего семейного дохода – это неверный вариант, пояса вашим домочадцам придется затягивать слишком туго.

Здравствуйте! У меня за несколько лет скопилась приличная сумма денег на покупку квартиры. Я планировал взять ипотечный кредит, но друзья меня активно отговаривают тем, что потребительский кредит брать гораздо выгоднее. Подскажите, что лучше ипотека или кредит? Спасибо.

Вопрос задает: Алексей

Алексей, здравствуйте! Могу вам сказать, что выбор между ипотекой и кредитом не всегда столь однозначен. Большинство, напротив, уверены в том, что ипотечное кредитование является оптимальным средством для покупки собственной квартиры по сравнению с потребительским кредитом.

Так оно и есть с точки зрения величины процентной ставки, поскольку данная программа кредитования разрабатывалась с учетом такой цели, как приобретение недвижимости.

Однако после тщательного размышления по поводу рентабельности ипотечного кредитования, на ум приходит мысль о том, что потребительский кредит в ряде случаев оказывается более выгодным решением для покупки квартиры.

Именно в вашем случае, Алексей, потребительский кредит взять намного выгоднее, чем ипотеку, поскольку в вашем активе уже имеется некоторая сумма денег на покупку недвижимости.

Для того чтобы присовокупить к ней не слишком большую сумму денег, размер которой будет составлять около трети от общей стоимости квартиры, можно воспользоваться потребительским кредитом.

Для того чтобы точно рассчитать необходимую сумму и прояснить для себя ситуацию с этим сложным выбором, воспользуйтесь специальными , а также ознакомьтесь с банками, выдающими данные кредиты, и остановитесь на том, который содержит более привлекательные условия.

В чем суть преимущества потребительского кредита над ипотекой?

Ответ достаточно прост – каждый банк совершает выдачу ипотечного кредита на основании залога и страхования объекта данной целевой программы кредитования.Таким образом, при взятии займа по программе ипотечного кредитования, приобретенная на эти деньги недвижимость находится в собственности заемщика, но по факту квартира остается в залоге у кредитора.

Сопутствующим условием является обязательство по утраты или уничтожения. Эта достаточно крупная сумма денег оказывается фактически выброшенной на ветер.

Поэтому, Алексей, вам следует сделать выбор в пользу потребительского кредитования и дополнить накопленную сумму денег требуемым количеством наличных, что позволит избежать ненужных затрат, возникающих при ипотечном кредитовании.

Конечно же, каждый конкретный случай нужно решать, исходя из индивидуальных особенностей текущей ситуации, чтобы точно выяснить превосходство одной программы кредитования над другой.

Справедливости ради нужно отметить, что в большинстве случаев более выгодным оказывается именно ипотечный кредит. Это касается как величины процентных ставок, так и суммы кредита.

Ипотека представляет собой целевой заем, который служит средством для приобретения недвижимости, что обуславливает его предоставление на более выгодных условиях, нежели те, по которым выдается потребительский кредит.

К положительным моментам ипотеки можно отнести большую сумму займа и . Ипотека предоставляется на более долгий срок, чем потребительский кредит.

Команда сайта сайт

Нашли ошибку в тексте?

не нашли ответа на вопрос?

Не нашли ответа на интересующий Вас вопрос? Задайте его нам! Задать свой вопрос

Узнайте, какой банк одобрит вам кредит! Просто заполните форму:

Мы подберем для вас 2-3 банка, которые с большой вероятностью одобрят заявку в вашем случае, так что вы точно получите одобрение и не испортите свою кредитную историю большим количеством заявок.

Сумма:

Тип: Экспресс-кредит Потребительский кредит Автокредит Ипотека Микрозайм Кредит для бизнеса Кредитные карты Кредит под залог

Статьи, дополняющие данный материал:

Здравствуйте. Очень нужна ваша консультация по одному вопросу. Мы с семьей собираемся расширяться, в плане жилплощади. Но так и не можем определиться, какой помощью воспользоваться. Подскажите, что...

Здравствуйте. В моей семье шестеро детей, и скоро планируется рождение седьмого. Поэтому мы решились на покупку квартиры побольше. Услышали, что существует какая-то особая социальная ипотека для...

Рано или поздно в жизни каждого человека возникает квартирный вопрос. И если одним повезло иметь наследство от бабушек или дедушек, или же заботливые родители дарят своим детям квартиру, то у других вариантов не так много. А именно – приобретать недвижимость за счет кредитных средств. Но что будет выгоднее – лучше ипотека или кредит? Этот вопрос не имеет однозначного ответа.

В каждом отдельном случае он требует детального изучения. Необходимо тщательно подбирать кредитный продукт, проводить сводный анализ, просчитывать все до мелочей, создавать сравнительные таблицы, чтобы получить максимальную выгоду. Для начала давайте разберемся с ипотекой.

Плюсы ипотеки

Для начала определимся с термином.

Тот же потребительский кредитный договор, только оформленный под залог имущества. Залогом может быть как приобретаемое жилье, так и находящееся уже в собственности заемщика.

Выделяют основные плюсы:

- Годовая процентная как на разновидность целевого кредитования значительно ниже, чем при оформлении в кредит денежных средств наличными.

- Есть возможность приглашать родственников в качестве созаемщиков, что значительно увеличивает сумму денег.

- Ипотечное кредитование предполагает под собой действительно большие суммы денежных средств.

- Благодаря возможности сильно расширить срок кредитного договора, можно сформировать действительно комфортный ежемесячный платеж.

- Некоторые банки предлагают или даже с отсутствием такового.

Минусы ипотеки

- Приобретаемая недвижимость является залоговым имуществом, т. е. вы оформляете потребительский договор залога с банком, и по сути квартира, которую вы покупаете, принадлежит не вам, а банку – до момента полного погашения кредитного договора.

- За счет увеличения срока кредитного договора ежемесячный платеж, конечно, и не такой высокий, но вот переплата благодаря этому будет существенной. Иногда это двести процентов от суммы основного долга.

- Банк достаточно избирателен в выборе своих клиентов. Так что придется приготовить ряд необходимых документов и пройти все критерии отбора.

- Если вы приобретаете не новостройку, а вторичное жилье, то придется дополнительно оплатить услуги оценщика. Подробнее о можно узнать из этой статьи.

- Поскольку жилье приобретается в залог, необходимо, чтобы оно было застраховано на весь срок кредитного договора, кроме того, банки часто любят навязать дополнительно такие услуги страхования, как страхование жизни и здоровья заемщика, а это значительно увеличивает сумму основного долга.

Иным вариантом для приобретения жилья является оформить нецелевой кредит, взять у банка денежные средства наличными на условиях платности, возвратности и срочности. Многие ошибочно называют такой заем потребительским кредитом. Но потребительский кредит – это целевой кредит, например, кредитный договор на приобретение телевизора или холодильника. Если же вам нужна сумма наличными на покупку жилья, то это нецелевой кредит. Рассмотрим же основные плюсы и минусы такового договора с банком.

Плюсы нецелевого кредита

- Его проще взять. Тут банки будут не столь требовательны к своим клиентам.

- Такой договор можно оформить в кратчайшие сроки.

- Нет необходимости подготавливать целую кипу документов. В некоторых случаях достаточно будет просто паспорта.

- Для клиентов, у которых был размещен вклад, банк подготавливает специальные предложения со скидками по годовой процентной ставке, называя их «лучшими» клиентами.

- Такой потребительский договор оформляется на непродолжительный срок – обычно 3 года, максимум 5 лет. В связи с этим переплата будет в десятки раз меньше, что по ипотеке на 25 лет.

Минусы нецелевого кредита

- Сумма, предоставляемая в кредит, гораздо ниже, чем по ипотечным договорам.

- Непродолжительный срок договора значительно увеличивает ежемесячный платеж.

- Процентная ставка выше, чем по ипотеке.

Сравнивая все плюсы и минусы, проводя анализ между ипотекой и нецелевым кредитом, можно прийти к выводу, что в каждом случае, для каждого отдельного человека лучше может оказаться как первый, так и второй вариант. Ипотека лучше тем, кто не обладает высоким ежемесячным доходом. И помимо этого, пока не накопили своих средств на покупку жилья, этим людям выгодно будет взять договор ипотеки с более-менее комфортным платежом в месяц, но при этом стоит понимать, что стоимость такого кредита будет в два, три раза больше, чем номинальная цена жилья.

Если же вам посчастливилось скопить по крайней мере 70% от стоимости квартиры, то вам будет лучше взять потребительский заем, так как недостающую сумму можно оформить в долг. Хоть ежемесячный платеж и будет достаточно высокий, зато экономия по процентам станет весьма привлекательной. Переплата за такой договор в десятки раз меньше, чем за ипотеку.

Сравнение: ипотека и потребительский кредит

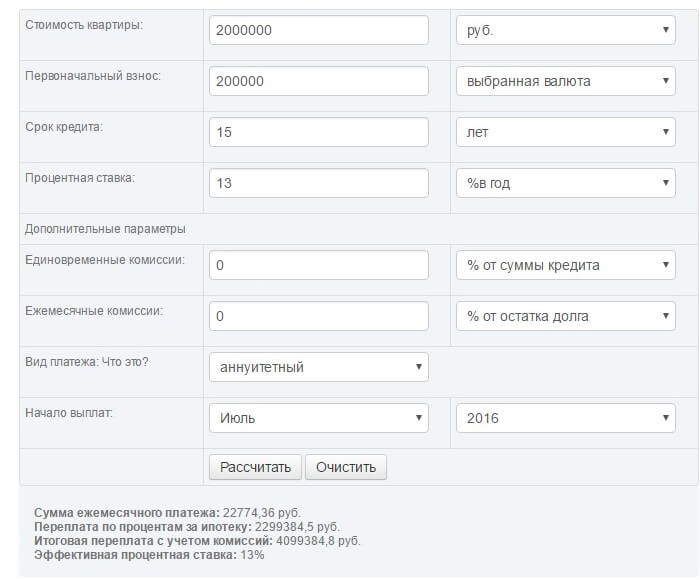

Рассчитаем стоимость кредита и сумму ежемесячного платежа в случае, если оформлены ипотека и потребительский кредит. Сумму основного долга возьмем 2 млн рублей. Первоначальный взнос 200 000 рублей. Хоть в случае нецелевого кредита нет надобности платить первоначальный взнос, но для наглядности примера также его используем, чтобы уравнять шансы. Срок кредита по ипотеке 15 лет, по нецелевому – 5 лет. Процентная ставка соответственно 13% и 18%. Итак, расчет для ипотеки:

Расчет для нецелевого кредита:

![]()

Исходя из результатов, можно заметить, что итоговая стоимость по нецелевому кредиту значительно ниже: 2 742 490,2 рублей, практически в два раза по сравнению с ипотекой: 4 099 384,8 рублей. Тем не менее ежемесячный платеж гораздо привлекательней выглядит у ипотеки: 22 774,36 против 45 708,17.

Каждый для себя должен решить сам, сколько он может платить ежемесячно в банк, какой вид кредита ему будет более подходящим. Или же целесообразней пока самостоятельно накапливать денежные средства путем вкладов. Если не пугает столь большая переплата, то можно взять ипотеку и выплачивать деньги банку за квартиру, которая впоследствии перейдет в собственность. Или же затянуть пояса, оформить нецелевой кредит, но переплата будет значительно ниже, а следовательно, это более экономичный способ приобрести недвижимость.

Решили приобрести дом или квартиру, но финансов не хватает? Или вы хотите их потратить на что-то другое? Не беда! На этот случай есть банки. Там вы можете взять недостающую сумму и выплатить ее равными частями. За тот срок, который удобен вам. Но возникает вопрос, что лучше взять: кредит или ипотеку? Давайте разбираться!

Ипотека

Итак, что же такое это такое и в чем ее особенности? Что лучше - ипотека или кредит? Ипотека - это кредит, который вам предоставляется на покупку жилья или дома. Основное преимущество - низкая процентная ставка. Кроме того, в настоящее время ипотеку берут многие молодые родители. А значит, они могут внести первый взнос за квартиру материнским капиталом и тем самым значительно сократить платеж и сумму переплаты! При обычном кредите это невозможно. Помимо этого, если во время выплаты ипотеки у вас рождается ребенок, часть квадратных метров вам оплачивает государство. Это отличная финансовая поддержка для семей с малышом. А если во время выплаты ипотеки в вашей семье родится трое малышей, государство полностью оплатит за вас всю сумму ипотеки. По данной программе существуют ограничения по стоимости жилья и по количеству метров, но в целом условия отличные.

Но ипотеку берут не только молодые семьи, но и военные и другие категории граждан. Больше 70% квартир в наше время покупается с помощью данной программы. И для каждой категории граждан есть свои программы, которые удобны именно им.

Главным достоинством ипотеки, помимо низкой процентной ставки, является большой срок кредитования. А это немаловажно, потому что квартиры стоят недешево. А если бы срок ипотеки был 2, 3 или 5 лет, как при обычном кредите, многие люди бы не справились с такой финансовой ответственностью и допустили просрочку. А это бы ничем хорошим не кончилось. Потому что из просрочек выходить очень сложно, так как размеры неустоек очень большие, а помимо неустоек, надо по-прежнему платить ежемесячный платеж. Кроме того, вы испортире себе кредитную историю, и в дальнейшем, когда вам понадобится очередной кредит, у вас возникнут сложности при его получении, потому что банкам очень важна недежная репутация заемщика. Ведь если заемщик не будет платить, банк не получит прибыль, а возможно, и свои денежные средства назад. Так что платите вовремя, берегите кредитную историю смолоду. С первого кредита!

Про достоинства все ясно. А как же недостатки? Их нет?

Недостатки ипотечного кредитования

Недостатки и у ипотечного кредитования присутствуют, но достоинства преобладают. Но давайте все же подробнее разберем недостатки:

- Обременение. То есть полное право собственности на квартиру перейдет к вам только после полной выплаты ипотеки.

- Большая переплата, возникающая при очень больших сроках кредитования! Так что внимательно считайте, какая сумма переплаты и какая сумма платежа будут при n -ом количестве лет. Как правило, если рассматривать срок ипотеки 15 и 20 лет, то разница в платеже незаметна, зато срок кредитования увеличивается на целых 5 лет!

Кредит и его особенности

У кредита, как и у ипотеки, есть ряд достоинств и недостатков. Давайте их разберем. Итак, какие основные недостатки кредита?

- Большая процентная ставка, она в 100% случаев больше процентной ставки по ипотеке, а значит, и сумма переплаты больше. Вам это нужно?

- Маленький срок кредитования, а значит, большие платежи по кредиту, на которые уходит большая часть заработной платы.

- Нет поддержки государства, а значит, и каких-то специальных льготных программ.

- Не очень большая сумма кредитования.

Достоинства кредита

- Отсутствие обременения по ипотеке, а значит, вся квартира в полной вашей собственности.

- Вы можете продать квартиру, даже если еще не закрыли кредит. Если бы у вас была ипотека, это было бы намного сложнее. Пришлось бы ехать в банк и соответствующие учреждения и снимать обременение. А на это уходит очень много времени. И не все покупатели хотят связываться с этим, потому что опасаются обмана.

- Кредитование возможно даже на минимальную сумму.

В каких случая выбирать кредит, а в каких ипотеку?

Что лучше брать: кредит или ипотеку? На самом деле каждая ситуация индивидуальна и необходимо просчитать все варианты. И в конечном итоге с помощью финансового результата определить, какой способ кредитования выбрать. Но стоит понимать, что ипотека дается с определенной суммы. А если вам для покупки квартиры не хватает немного, то лучше взять кредит. На него, как правило, нужно собирать не такой большой пакет документов. А также вы можете получить кредит в течение нескольких часов. Очень удобно.

Если оценивать с практической точки зрения, задумываться о кредите можно только при условии, что у вас есть минимум ¾ на покупку жилья и не хватает всего лишь 25%. В остальных случаях кредит - это финансово проигрышная операции. Вам это нужно?

Иногда бывают ситуации, когда необходимо срочно приобрести квартиру, есть практически вся сумма, но нет времени ждать. Иначе ее купит кто-то другой, и вы упустите выгодный вариант. В таком случае лучше выбрать кредит, вы его оформите быстрее, потому что не нужно будет собирать огромный пакет документов и ждать кучу справок. Во многих банках кредит дают в течение дня по двум документам.

Важно понимать, что если вы берете ипотеку в браке, то один супруг может быть основным заемщиком, а другой созаемщиком. При разводе квартира будет автоматически делиться пополам, даже если один из супругов не сделал ни одного платежа. В случае, если один из супругов взял кредит на квартиру до брака, он при разводе может ее отсудить.

Заработать на ипотеке - как?

Очень большим преимуществом ипотеки является возможность на ней заработать денег. При кредите такой возможности нет. Как это можно сделать? Согласно законодательству нашей страны каждый человек может вернуть налог на доход физических лиц при покупке квартиры. Как это сделать? Необходимо обратиться в районную налоговую инспекцию, взять список документов, которые необходимо собрать. И уже в течение 3 месяцев на ваш счет поступит вся сумма налогов, которые вы перечислили государству за год. Неплохая прибавка к зарплате? Мы тоже так думаем!

То есть вам вернут деньги не только за покупку квартиры, но и за проценты, которые вы платите за ипотеку. Единственным минусом данной системы является ограничение по сумме возврата. Каждый год эта сумма меняется. В настоящее время вы можете вернуть 260 000 рублей за покупку квартиры, неважно в ипотеку или нет, а также всю сумму выплаченных процентов! Если вы оформили ипотеку после 2016 года, то максимальная сумма возврата составляет 390 000 тысяч.

Дополнительные услуги

Итак, вы определились, что лучше - взят кредит или ипотеку. Однако при обращении в банк, вам могут предложить дополнительные услуги. При ипотеке - это страхование квартиры, а при кредите - страхование вашей жизни. Для чего это банку? Банк таким образом страхует себя от финансовых потерь, то есть, если с вами что-нибудь случится (инвалидность 1 степени или летальный исход), деньги банк все равно получит. Ему выплатит страховая компания, и он не будет названивать вашим родственникам. Нужна ли эта услуга или нет, решаете вы. Она добровольная. Однако многие банки делают ее обязательной для своих клиентов, отказываясь выдавать без страховки кредит или ипотеку на жилье. Что лучше сделать в таком случае? Позвонить на горячую линию банка и оставить претензию. Делайте это прямо при сотруднике банка, и результат не заставит себя долго ждать. Вы получите то, что вам необходимо!

Хотите гасить досрочно - что лучше: ипотека или потребительский кредит?

В данном случае необходимо обратиться в банк-кредитор и узнать, каким образом происходит досрочное погашение, нужны ли дополнительные заявления заемщика для этого. Какой порядок досрочного погашения? Уменьшают ли количество платежей или их сумму? Или возможны оба варианта. Обязательно задайте эти вопросы сотруднику банка и на основании его ответов принимайте решение о том, что лучше - ипотека или кредит.

При поиске ответа на вопрос "Что лучше - кредит или ипотека?" отзывы играют не поледнюю роль. Многие высказываютсяв в пользу кредита, но следует учитывать, что все они закрыли его меньше, чем за год. Реально оценивайте свои возможности!

Заключение

Если перед вами встал вопрос, что лучше: ипотека или кредит на квартиру, не спешите принимать решение. Обязательно «взвесьте все продукты», просчитайте финансовые результат. И только тогда вы сможете принять правильное решение, поскольку основываясь только на теории, это сделать невозможно! Каждая ситуация индивидуальна, и необходимо делать расчет в зависимости от конкретного случая. Принимайте правильное решение, чтобы не пришлось жалеть об упущенной выгоде.