Ипотека с первоначальным взносом под 10 % — оптимальное решение для большинства заемщиков. Как показывают аналитические исследования, такое предложение на рынке ипотечного кредитования большая редкость. В основном кредитные программы предполагают первый взнос 15, 30, 50 и даже 70%. Разберемся, возможно ли получить сегодня ипотечный кредит с таким небольшим первоначальным взносом.

Зачем банки устанавливают первоначальный взнос по ипотечным кредитам?

Цены на жилую недвижимость в Москве и Подмосковье неоправданно завышены. Для приобретения жилья потребуется внушительная сумма кредита, которую вернуть досрочно удается только 8% заемщиков. Чтобы не потерять предоставленные кредитные ресурсы банки тщательно проверяют финансовую устойчивость клиента.

Первоначальный взнос — некое подтверждение серьезности намерений потенциального заемщика. Именно по нему банк оценивает платежеспособность клиента.

Вот 5 лучших банков предоставляющих такую ипотеку (кликабельно)

На сегодняшний день минимальный первоначальный взнос по ипотечному кредиту составляет 10% годовых. Банков, где получить кредит можно такие условия, совсем немного. Единственный минус кредита с взносом под 10 процентов является ужесточение его условий предоставления.

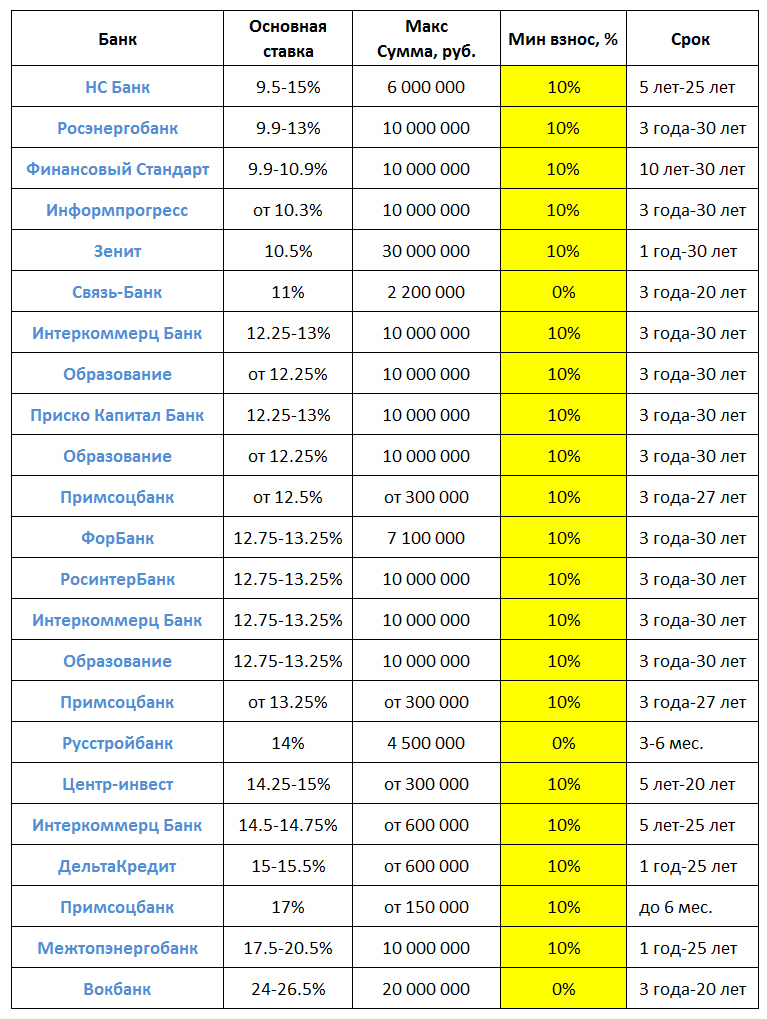

В таблице 1 представлены популярные ипотечные предложения с возможным взносом 10%.

Таблица 1 «Ипотека с первоначальным взносом 10 процентов: обзор предложений»

Можно взять ипотеку с минимальным взносом на вполне реальных основаниях в Сбербанке. Однако эта процедура усложнится необходимостью предоставления дополнительных документов.

Например, для получения кредита «Молодая семья» необходимо, чтобы хотя бы одному из супругов на момент оформления ипотеки не было больше 35 лет. Помимо свидетельства о заключении брака, потребуется документы, подтверждающие рождение ребенка (свидетельство о рождении или паспорт для детей с 14 лет).

Помимо Сбербанка прозрачные условия по ипотечным кредитам предлагает Газпромбанк и ВТБ 24. Однако здесь стоит ограничение на целевую аудиторию. Первоначальный взнос 10 процентов возможен только для военнослужащих.

Предложения других банков не совсем прозрачны, как кажется на первый взгляд. К тому же в таблице 1 указаны только минимальные ставки. На практике они оказываются намного выше.

Рис. 1. «Анализ выдачи ипотечных кредитов по критерию «первоначальный взнос»»

Итак, среди заемщиков особым спросом пользуются жилищные кредиты с первоначальным вносом 15% от стоимости приобретаемого жилья. Такое значение не случайно. Именно 15% является минимальным порогом по большинству ипотечных программ.

Самый низкий спрос зафиксирован на кредиты с взносом в 70%. Как правило, заемщики, имеющие такую сумму, не прибегают к ипотечным программам. Для удовлетворения потребностей в денежных ресурсах они берут потребительские кредит.

Подытожим результаты. Взять ипотеку при наличии всего 10% от стоимости приобретаемого жилья представляется возможным. Самые выгодные условия по ипотечным кредитам предоставляет Сбербанк. Обратите внимание на его сезонные предложения.

В современных условиях ипотечное кредитование является едва ли не единственной возможностью для большинства россиян приобрести собственное жилье. Но увы, чтобы воспользоваться этим шансом, необходимо накопить как минимум на начальный взнос по кредиту. А это тоже далеко не маленькая сумма. Большинство банковских организаций, выдающих ипотеку, устанавливает размер начального взноса в 15% от стоимости квартиры. Но есть и банки, где действует ипотека со взносом 10 процентов либо вовсе без него. Рассмотрим их предложения подробнее.

Как правило, небольшой размер первоначального взноса по ипотеке банки устанавливают с целью привлечь побольше клиентов. Это довольно красноречиво характеризует финансовые организации. Таким гигантам, как Сбербанк или ВТБ24, нет нужды идти на уступки для привлечения заемщиков. К ним и так пойдут – по инерции либо потому что получают через них зарплату.

Минимальный начальный взнос чаще устанавливают небольшие кредитные организации либо те, кто только осваивает ипотечный рынок. Что это значит для заемщика?

- Начинающий банк может не справиться с финансовой нагрузкой и ликвидируется. Ваш долг передадут другой финансовой организации, которая будет вправе изменить условия договора.

- Неопытные в оформлении ипотеки менеджеры вполне способны запороть даже самую простую сделку.

- У небольших банков, как правило, нет возможности заключить договоры с застройщиками и риэлтерскими агентствами. Следовательно, у клиента нет шансов получить скидку на покупку жилья или его оформление.

Все эти факторы могут доставить определенные неудобства как при оформлении кредита, так и при пользовании им. Впрочем, снизить размер начального взноса можно и в крупных банках, если грамотно подойти к вопросу.

Как уменьшить размер первоначального взноса

Многие покупатели недвижимости в ипотеку, чтобы снизить сумму первоначального взноса, идут на занижение стоимости квартиры в документах. Это довольно рискованная процедура. Банк, путем привлечения своего оценщика, всегда может установить реальную цену объекта и на основании заниженной покупательской оценки попросту отказать в кредите.

Вместо того чтобы рисковать, потенциальным заемщикам можно обратиться к представителям банка напрямую с просьбой о снижении начального взноса. Это может сработать при условии, что заемщик является давним клиентом банковской организации либо получает через нее заработную плату или пенсию. Неплохим способом сократить начальные выплаты может стать и участие в одной из льготных программ:

- использование сертификатов военной ипотеки;

- применение сертификата на материнский капитал;

- оформление субсидий для молодых специалистов;

- участие в программе «Молодая семья» и т. д.

В этом случае с помощью субсидий можно покрыть часть необходимой суммы, а остальное дополнить наличными деньгами. В результате, если оценить затраты, получится та же ипотека с первоначальным взносом 10 процентов.

В каких банках самые низкие первоначальные взносы

Если кредитная организация не идет навстречу, а под условия льготных программ заемщик по ряду причин не подходит, выход один – обращаться в банки, чьи предложения изначально подразумевают низкий первоначальный взнос. На момент написания статьи (конец 2017 года), по данным сервиса Банки.ру, такие программы действуют в трех финансовых организациях:

- Банк Открытие;

- Дельта Кредит Банк;

- Тинькофф.

Если необходимо рефинансирование уже имеющегося ипотечного кредита, его можно оформить вовсе без первоначального взноса, обратившись в банк «Джей энд Ти». Что касается предложений перечисленных банков, в общих чертах они выглядят так:

Безусловно, окончательные условия кредитования будут зависеть не только от региона оформления займа, но и от конкретной программы. Рассмотрим особенности каждого из предложений более подробно.

Ипотека в банке Открытие

Многие кредитные организации предлагают займы, где первоначальный взнос от 10 процентов. У банка Открытие, в отличие от них, достаточно много программ, где размер этого взноса не превышает 10%. В частности, это программа кредитования новостроек, в случае если:

- заемщик получает зарплату на карту банка;

- заемщик приобретает квартиру у одного из аккредитованных в банке застройщиков.

Кроме того, зарплатные клиенты банка могут претендовать на получение ипотечного кредита на любое жилье на вторичном рынке также с минимальным начальным взносом. Клиентам прочих категорий придется накопить как минимум 15% от итоговой стоимости квартиры.

Заем как на новостройки, так и на вторичку, выдается на срок от 5 до 30 лет. Процентная ставка будет зависеть от итоговой суммы кредита. Если заемщик проживает в центральной части России (Москва, Санкт-Петербург ил прилегающие области) и приобретает квартиру по месту проживания, он можете претендовать на сумму до 30 000 000 рублей. Жителям регионов можно рассчитывать максимум на 15 000 000 рублей.

Предложение банка Дельта Кредит

В ипотечном банке Дельта Кредит оформить ипотеку со взносом в 10% можно исключительно на комнату или долю в квартире. Но при одном условии: если заемщик выкупает последнюю комнату/долю, а все остальное жилье уже находится у него в собственности. В залог в этом случае будет отдана не выкупаемая часть объекта, а вся квартира.

Важно! В случае если выкупается не последняя доля/комната, размер начального взноса будет составлять 25% от стоимости покупки.

Оформить заем можно на сумму от 600 000 рублей. Максимальный размер займа будет зависеть от региона проживания заемщика. В Москве и области он составляет 7 000 000 рублей, в остальных регионах – 4 000 000 рублей. Процентная ставка варьирует от 10,25 до 10.75%, но может быть изменена, в зависимости от способов подтверждения заемщиком дохода, участия его в страховых программах, юридического статуса, а также от комплектности предоставленного пакета документов.

Ипотека в банке Тинькофф

Банк Тинькофф, по сути, выступает для своих клиентов ипотечным брокером. К примеру, заемщику необходима ипотека, и есть первый взнос - 10 процентов. Банки, сотрудничающие с Тинькофф, могут предложить ему больше возможностей при обращении через посредника, чем напрямую. Но только при условии, что заявка на кредит будет оформлена через сайт Tinkoff. В частности, таким образом можно получить заем на приобретение следующих объектов первичного рынка:

- квартиры в новостройке;

- апартаментов;

- квартиры в строящемся жилом доме.

В случае покупки начальный взнос можно не выплачивать вовсе. При приобретении апартаментов необходимо будет показать банку как минимум 10% от их стоимости. Размер кредита в данном случае будет варьировать от 300 000 до 100 000 000, причем, погашать их можно будет досрочно начиная с первого дня.

На вторичном рынке при помощи Тинькофф банк можно приобрести только последнюю долю/комнату в квартире либо отдельную комнату гостиничного типа. Здесь минимальный взнос будет строго 10% от стоимости объекта, зато пределы кредита останутся такими же, как при сделках с новостройками – вплоть до 100 000 000 рублей.

В таких сделках Тинькофф банк выступает в качестве посредника между упомянутым выше Дельта Кредит Банком и клиентом. Соответственно, процентная ставка по займу будет выше, чем в Дельта Кредите – как минимум 13.5%. Но зато максимальная сумма займа существенно больше и не зависит от региона проживания заемщика.

Кроме того, требования к заемщику в этом случае будут более лояльными. Если Дельта Кредит выдает займы только лицам от 20 до 65 лет, то через Тинькофф банк можно оформить ипотеку клиентам от 18 до 70 лет. Также более мягкими будут требования к стажу работы и формам подтверждения дохода. Это объясняется тем фактом, что Tinkoff выступает перед банком своего рода поручителем и берет на себя часть рисков.

В целом же, если как следует изучить рынок кредитных организаций, можно сделать вывод, что ипотека с 10%-м начальным взносом предлагается в следующих случаях:

- при покупке аккредитованных новостроек;

- зарплатным клиентам;

- в рамках сезонных акций.

Так что, заемщикам, рассчитывающим на объекты вторичного рынка, стоит периодически отслеживать акционные предложения финансовых организаций. Вполне реально найти кредит с минимальным начальным взносом.

Первый взнос – эта та сумма личных средств приобретателя недвижимого имущества, которую он оплачивает в счет его покупной цены. Недостающие денежные средства продавцу предоставляет кредитор, выступающий стороной по ипотечному договору.

Важно знать! Размер первоначального взноса – это важный показатель платежеспособности клиента! Если он меньше оптимальных для банка 15%, нужно быть готовым к особым условиям такой ипотечной программы.

У заемщиков, не имеющих достаточно собственных средств, ипотека с 10 процентами первоначального взноса очень популярна из-за доступности.

Банков, предлагающих взять оставшиеся для совершения покупки 90 процентов заемных денежных средства достаточно много. Каждая кредитная организация, предлагающая покупателям недвижимости собственную программу под 10 процентов их собственных средств, стараясь привлечь как можно большее число клиентов, добавляет выгодные условия ипотеки с таким маленьким первоначальным взносом.

Ипотека под рискованные для банков 10 процентов собственных средств клиента выдаются по двум типам условий:

- общие;

- льготные.

Чтобы максимально выгодно приобрести недвижимость, за которую начальный взнос 10 процентов, требуется тщательно изучить аналогичные программы сразу нескольких банков.

Недостатки ипотечных программ при 10-% первоначальном взносе

Располагая всего десятью процентами от стоимости жилья, приобрести его в кредит достаточно заманчиво.

Однако, поскольку при небольшом взносе финансовые организации рискуют больше, они при этом дополнительно подстраховываются, внося ужесточение некоторых позиций ипотечного договора.

Что стоит иметь в виду, подписывая кредитный договор на таких условиях?

Ипотечная программа будет отличаться:

- повышенной процентной ставкой за пользование заемными денежными средствами, — обычно разница тарифной ставки не менее 1 %;

- необходимостью осуществления комплексного страхования жизни, здоровья, трудоспособности и имущественного положения клиента (страхование от возможной порчи приобретенного в ипотеку имущества);

- другими конкретными условиями.

Для участия в ипотечных программах с минимально возможным первым взносом по его покупной стоимости существует возрастное ограничение. Так, максимально возможная продолжительность ипотеки для не военнослужащих составляет тридцать лет, а для военных – до достижения ими сорока пяти лет.

Банки, предоставляющие такую ипотеку

В список кредитных организаций, оформляющих по общим условиям ипотеку с минимальным первичным взносом, равным 10 процентов от цены за приобретаемое жилье, попали:

- банк Центр-Инвест;

- Уралсиб, для оформления под ПВ в десятую часть от цены недвижимости обязательна справка по форме 2-НДФЛ;

- Бинбанк.

Центр-Инвест

Оформляя ипотечный договор в данном банке, и заплатив собственными деньгами за квартиру всего лишь в размере 10% от ее продажной цены, привлекательная ежемесячная процентная ставка, равная 10% будет всего пять лет. Если срок ипотеки больше, с шестого года процентная ставка подорожает на два процента.

Сбербанк

Один из самых лояльных к ипотечным клиентам банков сбербанк предлагает оформить кредит на приобретение собственного жилья с минимально возможным первым платежом, если:

- покупатель метров в кредит попадает в специальную целевую федеральную программу;

- первоначальным взносом выступает материнский капитал;

- приобретатель недвижимости профессиональный военнослужащий (так называемая «Военная ипотека»);

- рефинансируются займы, полученные у сторонних финансовых организаций;

- у клиента открыт расчетный счет в Сбербанке в виде зарплатной карты, или депозита, или до оформления такой ипотеки уже успешно исполнил кредитные обязательства со сбербанком.

Обойдутся всего десятой частью от стоимости жилья при его покупке в кредит с помощью ипотеки Сбербанка такие граждане, которые:

- состоят в официальном браке, и не достигли 35-летнего возраста;

- не имеют в собственности жилого имущества;

- стоят в специальной очереди на улучшение жилищных условий.

Для того, чтобы получить в Сбербанке кредит на покупку жилья, внеся за него на сделке всего десятую долу собственных средств, необходимо иметь официальный источник дохода, а также стаж на последнем рабочем месте не меньше, чем шесть календарных месяцев.

Ипотека с 10-% первоначального взноса по специальным условиям

Многие финансовые организации сводят свои риски к минимуму, выдавая ипотечные кредиты с 10 процентами самостоятельной оплаты цены клиентам:

- причисленным к льготным категориям;

- участвующим в специальных программах.

Участие в спец. программах

Претендовать на хорошие условия ипотеки при скромном, десятипроцентном начальном взносе, могут граждане, у которых:

- перечисление заработной платы производится на банковские счета (карты), открытые в той же кредитной организации, что и выдающей ипотечный кредит;

- погашение первого взноса идет средствами материнского капитала;

- оформлено участие в государственной целевой программе «Молодая семья».

Зарплатные карты

Если у желающего приобрести в ипотеку квартиру за маленький первоначальный взнос при покупке имеется зарплатная карта данной кредитной организации, к такому клиенту будет намного больше лояльности, как и при оформлении других кредитов (в том числе потребительских).

В таких случаях владельцы зарплатных карт могут рассчитывать на:

- быстрое рассмотрение заявки на ипотеку;

- снижении ипотечной ставки (не все банки!);

- сведение к минимуму необходимых при оформлении ипотечного займа документов.

Например, банк ВТБ 24 и ВТБ Банк Москвы радуют своих зарплатных клиентов предоставлением им возможности оформить ипотеку с 90% объемом кредитных средств от цены недвижимого имущества, для чего нужны всего три документа:

- паспорт;

- зарплатная карточка;

- свидетельство о пенсионном страховании (снилс).

Материнский капитал

Денежные средства, выдаваемые государством в виде материнского капитала как раз и рассчитаны для того, чтобы он выступал в качестве первоначального взноса при улучшении жилищных условий.

По условиям данной федеральной программы никаких других средств на первоначальный ипотечный взнос не требуется, достаточно предъявления соответствующего материнского сертификата с не истекшим сроком годности.

Работают с материнским капиталом такие крупные кредитные организации, как:

- Ак барс банк;

- Сбербанк;

- Россельхозбанк и другие.

Примечательно, что банк группы ВТБ все равно запросит не менее пяти процентов собственных денег от стоимости недвижимости в качестве первоначального взноса.

Райффайзинг в собственной подстраховке пошел еще дальше, требуя десятую часть оплатить самостоятельно, даже если клиентом предоставлена справка о его доходах по форме, предусмотренной данным банком.

Молодая семья и 10% первоначальных средств за покупку

Особая государственная поддержка в виде целевой программы «Молодая семья» предлагает своим участникам, дождавшимся наступления их очереди, специальный сертификат.

С помощью такого документа молодые, не достигшие 35-летнего возраста, супруги, имеющие ребенка/детей могут погасить от 30 до 35 процентов стоимости приобретаемого им в собственность жилого имущества. Недостающую сумму семья получает за счет оформления ипотеки.

При этом, в зависимости от конкретного финансового учреждения, предоставляющего заемные денежные средства, условия ипотеки с учетом материнского капитала разные.

Так, Россельхозбанк предусмотрел следующую программу:

- оплата с помощью маткапитала десятой части цены за недвижимость во вторичке или сданных домах, прошедших юстицию;

- оплата с помощью маткапитала двадцатой части цены за недвижимость в новостройке.

- Сбербанк оформляет ипотеку молодой семье при зачете мат. капиталом 20 процентов изначальной стоимости.

Приобретение недвижимости под залог имеющегося имущества

Большинство кредитных организаций выдает жилищные займы при оплате клиентом минимум 15-20% стоимости покупаемой недвижимости. Готовы ли банки идти на риски и оформлять ипотеку с первоначальным взносом 10%?

Особенности ипотеки с первоначальным взносом

10 процентов

По ипотеке позволяет банку оценить финансовые возможности заемщика и подобрать подходящую программу кредитования. Снижая размер первоначального взноса, кредитор увеличивает свои риски, а платежная нагрузка по погашению ссуды возрастает.

Ипотеку с первоначальным взносом 10 процентов банки выдают неохотно, выдвигая более жесткие условия по кредиту:

- повышение процентной ставки;

- снижение суммы займа;

- привлечение поручителя/созаемщика;

- более детальный анализ платежеспособности заемщика;

- увеличение срока погашения кредита и, как следствие – существенное удорожание стоимости ипотеки;

- необходимость дополнительного страхования ответственности клиента.

Условия банков: ипотека с 10% первоначального взноса*

Анализ ипотечного рынка показывает: жилищные кредитные программы с минимальным взносом чаще предлагают некрупные банки, представленные не во всех регионах страны.

Межтопэнергобанк позволяет оформить ипотеку с 10%-ным взносом официально трудоустроенным заемщикам, предоставившим справку 2-НДФЛ. Условия кредитования:

- покупка квартиры – только в новостроях, аккредитованных в Межтопэнергобанке;

- максимальная сумма – 10 млн р.;

- минимальный размер займа – 700 тыс. р.;

- расчетная ставка на этапе строительства – 18%, после регистрации прав на недвижимость – 17,5%.

Важно! При отказе страхования риска смерти/потери трудоспособности ставка повышается на 1,5 пункта.

Банк Балтика выдает ипотеку с низким

первоначальным взносом на следующих условиях:

Банк Балтика выдает ипотеку с низким

первоначальным взносом на следующих условиях:- покупка недвижимости на вторичном рынке;

- сумма займа – от 300 тыс. р. до 2 млн р.;

- максимальный срок возврата – 30 лет;

- процентная ставка – 14,5%;

- платеж по кредиту не должен превышать 65% дохода заемщика.

Банком разработана целая линейка повышающихся процентных ставок. Увеличение стоимости ипотеки предусмотрено в таких размерах:

- +2,75% - отсутствие страхования;

- +1,75% - подтверждение доходов справкой 3,4-НДФЛ;

- +5% - данные о платежеспособности со слов клиента.

Важно! Для покупки коммерческой недвижимости минимальный взнос в банке Балтика составляет 15%.

Получить жилищный заем для покупки квартиры (вторичный рынок), оплатив из собственных средств 10%, возможно в Росэнергобанке . Условия данной ипотеки:

- ставка – 13,25%;

- максимальная сумма – 4,8 млн р. (для Москвы – 6,6 млн р.);

- страховка ответственности заемщика по договору кредита;

- официальное подтверждение доходов;

- привлечение созаемщика – родственника по прямой линии (отец/мать, сестра/брат, муж/жена).

Похожие условия действуют в Форбанке . Особенность ипотеки – совокупный чистый доход заемщика и созаемщиков должен превышать в 2,5 раза ежемесячный платеж.

Ипотека с 10 процентами первоначального взноса в 2016: альтернативные предложения

По прогнозам экономистов и банкиров в 2016 году ипотечный рынок займет выжидательную позицию. Не стоит рассчитывать на обилие акционных предложений и снижение требований со стороны кредиторов. Получить ипотеку с минимальным взносом смогут клиенты с хорошей кредитной репутацией и стабильным финансовым состоянием.

Новым заемщикам, не готовым оплатить сразу 20% и более стоимости жилья, придется прибегать к альтернативному кредитованию:

- Нецелевой заем под залог имеющейся недвижимости. Основное условие – ликвидный залог и платежеспособность клиента. Минус сделки – повышенные ставки.

- Оформление двух кредитов – (идет на оплату взноса) и ипотечного.

- Получение социальной ипотеки. Подходит для отдельных категорий населения: молодые семьи, военные и т.д.

- Найти банк, выдающий ипотеку с взносом 10% в нужном регионе поможет консалтинговая компания или .

- Оформить жилищный заем недобросовестным плательщикам вряд ли получится. Кредитную историю лучше заранее проверить на сайте БКИ.

- Вероятность получения ссуды повышает косвенное подтверждение финансовой стабильности – наличие автомобиля, депозита, ценных бумаг и пр.