В современном мире основными видами кредитования населения являются кредиты потребительские и ипотечные. Мы в нашей работе исследуем ипотечное кредитование.

При всём их внешнем сходстве у этих видов кредитования различные цели, обеспечение кредита, количество субъектов кредитной сделки, участие и роль государства, социально - экономическая значимость и воздействие на развитие национальной экономики. А.Г. Куликов, профессор, ДЭН отмечает, что «эти различия настолько существенны, что мы можем и должны рассматривать их как два самостоятельных вида кредита и соответственно два самостоятельных вида кредитования».

Проработав экономическую литературу по исследуемому вопросу, мы пришли к выводу, что основная часть авторов указывают на различия этих видов кредитования, всё - таки считают ипотечное кредитование частью потребительского кредитования. Такого мнения придерживаются Ю.И. Коробова, А.А. Казимагомедов, А.А. Гаджиев, Е.Ф. Жуков, Т.М. Ковалёва и др. В.В. Кияткина относит ипотечный кредит к особому виду кредитов. Она утверждает: «Ипотечный кредит, будучи частью «потребительского», а точнее, кредита населению, имеет ряд особенностей, позволяющих выделить его прежде всего в особый (обособленный) вид кредита…Ипотечный кредит обладает теми же свойствами, которые характерны для кредита в целом, однако по характеру движения ссудной стоимости, по своей организации, порядку выдачи и погашения, обслуживания долга он отличается от других видов ссуд».

Такого же мнения придерживаются А.Г. Куликов и В.С. Янин.

Они считают, что даже если потребительское и ипотечное кредитование предназначено для населения, то это является лишь сходством, т. к. в настоящее время самое массовое распространение ипотека получила в жилищной сфере и служит только для населения, но не следует забывать, что сейчас очень развиты земельная ипотека и ипотека коммерческой недвижимости.

Затем, потребительские кредиты население получает на приобретение различных товаров, на неотложные нужды. Ипотечные же кредиты выдают не только на приобретение жилья, но и покупку земли, производственной недвижимости.

Различаются эти два вида кредитования и своим обеспечением. Ипотечный кредит имеет прочное обеспечение в виде жилья, цены на которое постоянно растут, тем самым он оказывает стабилизирующее влияние на кредитно - финансовую систему страны.

Также количество субъектов в кредитной сделке при потребительском кредитовании гораздо меньше, чем при ипотечном кредитовании.

И, наконец, пакеты документов значительно отличаются у этих двух видов кредитования.

Из всего этого А.Г. Куликов рассматривает «ипотечный жилищный кредит не как потребительский кредит, а как долгосрочные инвестиционные вложения в развитие главной производительной силы общества - человека, т.е. как особый вид кредита, принципиально отличный от других видов».

Мы в нашем исследовании возьмём на себя смелость согласиться с этим мнением.

Итак, проанализируем понятие ипотеки, ипотечного кредитования, историю его развития в России.

Слово «ипотека» имеет греческие корни (от греч. hypotheke - залог, заклад). Оно впервые было употреблено в VII в. до н.э. и означало столб, врытый в землю должника.

Термин «ипотека» употребляют в следующих значениях:

Залог недвижимого имущества;

Закладная на заложенное имущество и долг по ипотечному кредиту.

В гражданско - правовых отношениях термин «ипотека» употребляется в значении залога недвижимости.

Если обратиться к Гражданскому кодексу РФ под ипотекой понимается залог земельных участков, зданий, предприятий, сооружений и другого недвижимого имущества.

Итак, ипотечный кредит - это кредит, обязательства по возвращению которого, обеспечены залогом недвижимого имущества (ипотекой).

В экономическом словаре В.М. Пушкарёвой дано более развёрнутое определение ипотечного кредита: «Ипотечный кредит - долгосрочный кредит, выдаваемый физическим и юридическим лицам под залог находящийся у них на правах собственности недвижимости. Заёмщик, предоставивший свою недвижимость в залог, называется залогодателем, а кредитный институт, выдавший ссуду под залог, - залогодержателем. Процентные ставки различаются в зависимости от финансового положения заёмщика». Принципиальных различий в этих и других определениях нет, поэтому возьмём их за основу.

В том случае, если ссуда не возвращается, то собственником имущества становится кредитор. Отсюда можно сделать вывод, что ипотека имеет особую форму обеспечения.

Правовые основы ипотечного кредитования в России определены законодательно. К официальным документам, регулирующим ипотечное кредитование, относятся следующие документы: Гражданский кодекс РФ от 25.10.2001 (с изм. На 06.04 2015); Жилищный кодекс РФ от 29.12.2004. (по сост. на 11.05.2015); Федеральные и законы от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» от 29.07.1998 №135-ФЗ (посл. Ред. От 21.07.2014); «Об оценочной деятельности в РФ»,(по сост. На 11.07. 2011) №152-ФЗ «Об ипотечных ценных бумагах» (по сост. на 17.11.03)

Субъектами ипотечного кредитования являются заёмщик, банк - кредитор, Ипотечное агентство, инвесторы, риэлтерские, оценочные и страховые компании.

В учебнике М.З. Каджаевой отмечаются лишь два субъекта ипотечного правоотношения:

Залогодержатель - лицо, принявшее имущество в залог; залогодержатель обязательно является кредитором по обязательству, обеспеченному ипотекой;

Залогодатель - лицо, предоставившее недвижимое имущество в залог; залогодатель может быть должником по данному обязательству или третьим лицом, не участвующим в этом обязательстве.

В своем исследовании мы будем придерживаться именно позиции М.З. Каджаевой. Она более ёмкая и понятная.

Залогодатель продолжает пользоваться имуществом, на которое установлена ипотека.

Залогодержателю ипотека обеспечивает выплату основной суммы долга и процентов за пользование кредитом. Всё это узаконено кредитным договором.

Земельные участки;

Предприятия;

Здания, сооружения, жилые дома, квартиры или их части, дачи, садовые дома и другие строения.

Ипотечный кредит носит долгосрочный характер. Он обычно длится 20-30 лет. Заложено может быть только имущество, принадлежащее залогодателю на праве собственности или на праве хозяйственного ведения.

Законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества.

Ипотечное кредитование может существовать лишь при наличии рынка недвижимости и развитого института её оценки. Ипотечное кредитование осуществляется обычно ипотечными банками на основе земельного права. Таким банкам запрещено заниматься спекуляцией земельными участками. Ипотека в России имеет долгую и довольно сложную историю.

В России зачатки ипотеки существует уже более ста лет. Ещё в 1861 г. освобождённые крестьяне были наделены землёй, которую они закладывали под кредит на закупку семян, сельскохозяйственного инструментария. Ипотекой тогда называли деревянный кол, который вбивали в землю, обозначая границы участка, который принимался в обеспечение ссуды.

Первые банки, которые выдавали долгосрочные кредиты под залог недвижимости, начали появляться во второй половине ХVIII в. А в начале ХХ в. Россия уже имела довольно широкую сеть ипотечных банков и развитый рынок закладных.

В настоящее время российские банки стараются возродить ипотечное кредитование, используя при этом и дореволюционный и современный зарубежный опыт.

В нашей стране наибольшее распространение получили «американская» и «немецкая» модели. Также используются отечественные региональные модели жилищного финансирования.

Особенностью американской модели является разделение банков - кредиторов и источника средств. Эту модель ещё называют моделью вторичного ипотечного рынка (Рис. 1). Банк, выдав ипотечный кредит, сразу же продаёт его финансовому посреднику (кондуиту). Тем самым ипотечные банки, которые работают по модели вторичного рынка, из кредитных организаций превращаются в финансовых посредников. На их балансе нет привлечённых средств, ни кредитов. Это им не помогло избежать кризисов. У всех ещё в памяти кризис 2008 - 2010 гг., когда потери американских банков составили более 5000 млрд. долл. А убытки ипотечных агентств покрыло государство.

Рис. 1. Схема Американской модели ипотечного кредитования

До кризиса 2008 г. идея эмитентов ипотечных ценных бумаг американской модели было отдано предпочтение и в России на федеральном уровне. Для того, чтобы реализовать эту концепцию было создано «Агентство по жилищному ипотечному кредитованию», а в федеральном бюджете были заложены гарантии по ценным бумагам, выпускаемым Агентством. Агентство выступает в роли покупателя ипотечных кредитов у коммерческих банков.

Задачи Агентства определены Постановлением Правительства РФ от 26 августа 1996 г. N 1010 "Об Агентстве по ипотечному жилищному кредитованию"; Постановлением Правительства РФ от 25 августа 2001 г. № 628 "Об утверждении правил предоставления государственных гарантий Российской Федерации по заимствованиям ОАО "АИЖК», Уставом, Бизнес-планом Агентства. Альтернативой «американской» модели ипотечного кредитования в России создаётся система ссудо - сберегательных касс (ССК), аналогичной системе, действующей в Германии. Источником средств, в данном, случае служат целевые депозиты в специализированных кредитных организациях. Вкладчик берёт на себя обязательства в течение некоторого времени ежемесячно вносить определенную сумму на целевой депозит под процентную ставку. Величина этой ставки ниже рыночной. Накопив половину средств на покупку квартиры, он получает другую часть в кредит по ставке ниже среднерыночной. Средства, предоставляемы вкладчикам ССК, используются для выдачи кредитов членам ССК, уже закончившим период накопления. Это так называемое долевое строительство, которое потерпело неудачу. В силу несовершенства законодательства возникали конфликты между риелторами, застройщиками, пайщиками. Стоит только вспомнить, сколько людей осталось без денег и квартир.

Что касается настоящего времени, то по данным Банка России, в 2014 году было выдано более 1 млн. ипотечных кредитов на общую сумму 1,76 трлн. рублей, что в 1,23 раза превышает уровень 2013 года в количественном и в 1,30 - в денежном выражении, сообщается в обзоре АИЖК.

В настоящее время рост рынка ипотеки замедлился.

Основными причинами замедления рынка ипотеки стали рост ставок по ипотеке и ужесточение банками требований к заемщикам. С другой стороны, спрос на ипотеку в 2014 году поддерживался за счет инвестиционной активности населения из-за девальвации рубля и ожиданий будущего роста цен на квартиры.

Прогнозы на ипотечное кредитование в 2015 году неутешительны:

Значительное падение спроса на кредиты и жилье в целом;

Заморозка строящегося и отсутствие нового строительства;

Рассмотрим элементы, формирующие систему ипотечного жилищного кредитования и процесс её функционирования.

В процессе своего функционирования система ипотечного жилищного кредитования должна выполнять две функции:

· обеспечивать мобилизацию средств на финансирование жилищных кредитов;

· предоставлять и обслуживать кредиты.

В отечественной научной литературе понятие системы ипотечного жилищного кредитования еще недостаточно исследовано. Во многом это связано с тем, что в России система ипотечного жилищного кредитования начала функционировать сравнительно недавно. Есть мнение, согласно которому система ипотечного кредитования представляет собой совокупность кредитных институтов и элементов инфраструктуры, а также отношений между ними, обеспечивающих осуществление кредитования под залог недвижимости.

Как любая другая система, система ипотечного жилищного кредитования представляет собой ряд взаимосвязанных элементов. Элементами же системы ипотечного жилищного кредитования являются:

· субъекты ипотечного жилищного кредитования;

· объекты ипотечного жилищного кредитования;

· обеспечение ипотечного жилищного кредита;

· организационно-экономическая основа ипотечного жилищного кредитования.

С учетом этого предлагается следующее определение: система ипотечного жилищного кредитования - это комплекс субъектов, объектов и обеспечения ипотечных жилищных кредитов, взаимодействующих между собой на единой организационно-экономической основе.

Рассмотрим подробнее элементы системы. Одним из основных элементов системы ипотечного жилищного кредитования являются ее субъекты. К субъектам ипотечного жилищного кредитования можно отнести: заемщика, кредитора, риэлтерские компании, страховые компании, инвесторов, правительство.

Определяющим звеном рынка ипотечных жилищных кредитов является о6ъект кредитования – один из фундаментальных элементов ипотечного жилищного кредитования.

В широком смысле объект (от лат. objectuт – предмет) кредитования – это вещь или процесс, под который предоставляется кредит, ради которого совершается кредитная сделка. Объектами ипотечного кредитования могут быть практически любые предметы и процессы, финансирование которых потребовало получения кредита под залог недвижимости.

Объектами ипотечного жилищного кредитования могут быть только:

· приобретение и обустройство земли под жилищное строительство;

· строительство и реконструкция жилья;

· приобретение жилья.

В зависимости от объекта кредитования ипотечные жилищные кредиты бывают трех видов:

· на приобретение земли под жилищное строительство;

· на строительство и реконструкцию жилья;

· на приобретение жилья.

Неотъемлемым элементом системы ипотечного жилищного кредитования является обеспечение кредита .

Ипотека является разновидностью имущественного залога, служащего обеспечением исполнения денежного обязательства с целью получения ипотечной ссуды. При этом ипотека представляет такой вид залога, при котором закладываемое имущество не передается в руки кредитора, а остается у залогодателя (заемщика).

Использование термина "ипотека" для обозначения залога недвижимого имущества в законодательствах различных стран применяется для обозначения трех правовых категорий:

1) залога недвижимого имущества с целью получения ипотечного кредита (чисто правовая функция ипотеки);

2) закладной (существуют и другие названия долгового свидетельства, подтверждающего права залогодержателя по обеспеченному ипотекой обязательству);

3) ипотечного кредита (денежной ссуды), выдаваемого заемщику кредитором под залог недвижимости (экономическая функция ипотеки).

Ипотечные кредиты всегда обеспечиваются залогом недвижимости – ипотекой, ипотечные жилищные кредиты – залогом жилой недвижимости. Основным и чаще всего единственным обеспечением при данной форме кредитования является залог жилого помещения, приобретаемого на заемные средства. Между банком и заемщиком заключается соответствующий договор, по которому залогодателем является заемщик, а банк является залогодержателем до момента полного исполнения заемщиком своих обязательств по возврату кредита и уплате процентов. При неисполнении залогодателем (заемщиком) своих обязательств залогодержатель (кредитор) имеет право удовлетворить свои требования за счет стоимости заложенного имущества.

При получении ипотечного жилищного кредита заемщик может предоставить и другие виды обеспечения: залог уже имеющегося жилья, залог другого имущества, принадлежащего заемщику, гарантии и поручительства третьих лиц (например, работодателей заемщика).

На основе действующих законодательных норм и применяемых в практике залоговых процедур выделяют более 20 различных видов залога, отличающихся друг от друга по многим признакам. Наиболее существенное значение имеют три категории классификации залога:

1) отношение сторон к заложенному имуществу;

2) специфика объектов залога;

3) условия погашения ссуды.

По отношению сторон к заложенному имуществу выделяются три вида залога:

· классический залог (наиболее распространенный), при котором имущество остается у залогодателя;

· заклад, когда предмет залога передается залогодержателю – кредитору;

· твердый залог, если объект остается у должника, но под замком и печатью залогодержателя или на него нанесены определенные опознавательные знаки, свидетельствующие о залоге.

Субъекты кредитования, объект кредитования и обеспечение являются фундаментальными элементами современной системы ипотечного жилищного кредитования. В силу их важности к ним предъявляются определенные требования, в соответствии с которыми кредитование осуществляется на определенных условиях.

Заемщик как субъект ипотечного жилищного кредитования, чтобы получить кредит, должен обладать достаточной кредитоспособностью – не всякий, обратившийся за кредитом, становится заемщиком. В то же время не каждый банк может предоставлять ипотечные жилищные кредиты, а только тот, который располагает достаточными долгосрочными кредитными ресурсами, необходимыми кадрами и т.д.

К объекту ипотечного жилищного кредитования также предъявляется требование – это должно быть приобретение жилья в собственность (не аренда и т.п.). Обеспечение по ипотечному жилищному кредиту должно отвечать требованиям качества и полноты. Соблюдение требований к фундаментальным элементам является одним из условий кредитования.

К условиям ипотечного жилищного кредитования также относятся:

· соблюдение интересов обеих сторон сделки – заемщика должны устраивать процентная ставка, схема погашения кредита, банк должны устраивать кредитоспособность заемщика, качество предоставляемого обеспечения и т.п.;

· соблюдение базовых принципов кредитования– срочности, платности, возвратности, а также обязательно принципа целевого предоставления и использования кредита (кредит предоставляется только на покупку жилья) и принципа обеспеченности кредита.

Банковское кредитование всегда осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса и являются исходными правилами использования определенной формы кредита, обеспечивающими его возвратное движение.

К принципам кредитования, в том числе и ипотечного жилищного, относятся:

1) возвратность;

2) срочность кредитования;

3) целевой характер;

4) обеспеченность кредита;

5) платность банковских ссуд;

6) дифференцированный характер кредитования.

Возвратность кредита –этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов по мере их высвобождения из доходов заемщика. Свое практическое выражение данный принцип находит в постепенном погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора) или путем внесения наличных денежных средств в кассу банка, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. Гарантией возвратности являются документы о платежеспособности клиента. Ипотечные жилищные кредиты предоставляются на возвратной основе, поскольку все риски кредитора застрахованы и в случае неспособности заемщика погасить кредит его погашает страховая компания или заложенная квартира реализуется с торгов и кредит погашается за счет вырученных от ее продажи средств.

Срочность кредита – этот принцип отражает необходимость возврата кредита не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в России - свыше трех месяцев) – предъявления финансовых требований в судебном порядке. Нарушение срочности возврата кредита является для банка дестабилизирующим фактором, поскольку нарушает сбалансированность привлеченных и размещенных средств по срокам, что чревато финансовыми потерями. Долгосрочный характер ипотечного жилищного кредита предполагает установление длительного срока погашения.

Платность кредита – это необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. При ипотечном жилищном кредитовании экономическая сущность платы за кредит выражается в перераспределении части личного дохода заемщика в пользу банка.

Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента по ипотечным жилищным кредитам, выполняющего три основные функции:

· перераспределения части дохода физических лиц;

· регулирования производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

· антиинфляционной защиты денежных накоплений клиентов банка на кризисных этапах развития экономики.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

Подтверждая роль ипотечного жилищного кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию, а главное – своевременному возврату. Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена ипотечного жилищного кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

· цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема – снижается);

· темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

· цены привлеченных ресурсов;

· эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

· динамики денежных накоплений физических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. прошлого века политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

· динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков.

Обеспеченность кредита –это необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. При ипотечном жилищном кредитовании данный принцип соблюдается обязательным предоставлением в залог приобретенной на кредитные средства квартиры. При необходимости используются и другие формы обеспечения, например гарантия организации работодателя.

Целевой характер кредита –этопринцип распространяется и на ипотечные жилищные кредиты, выражая необходимость целевого использования средств, полученных от кредитора. Основной целью получения ипотечного жилищного кредита является удовлетворение потребности заемщика в жилье путем приобретения квартиры. Это находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель предоставления ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита. Целевое использование ипотечного жилищного кредита обеспечивается прямым переводом средств продавцу квартиры, что подтверждается соответствующими документами об использовании заемщиком полученной ссуды.

Дифференцированный характер кредита. Дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков по ипотечным жилищным кредитам. Практическая реализация данного принципа может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных категорий граждан при приобретении ими жилья в кредит. Этот принцип соблюдается при разработке банком собственной методики анализа кредитоспособности заемщика (включая анкету-заявление на получение ипотечного жилищного кредита), при составлении различных федеральных, республиканских и городских программ льготного ипотечного жилищного кредитования, целью которых является поддержка отдельных категорий граждан при приобретении жилья.

Возможность реализации залога – особенно важное условие именно для ипотечного жилищного кредитования, поскольку обеспечением выступает жилая недвижимость, обладающая достаточно низкой ликвидностью; ее реализация при обращении на нее взыскания является длительным и дорогостоящим процессом.

Договорная основа отношений между субъектами ипотечного жилищного кредитования – между субъектами кредитных отношений заключаются соответствующие договоры, определяющие все стороны кредитной сделки, включая права, обязанности и ответственность сторон.

Для эффективного осуществления ипотечного жилищного кредитования также необходимо выполнение ряда специфических условий, а именно:

· доля кредита от стоимости жилья. Из-за крайней сложности выселения при изъятии заложенного имущества эта доля должна быть достаточно скромной - не более 70%. Чем большая доля стоимости жилья оплачивается за счет собственных средств заемщика, тем сильнее у него стимулы к возврату кредита. Опыт многих стран показывает, что при прочих равных условиях (доход семьи, доля ежемесячных выплат за кредит в доходе и др.) вложение собственных средств в размере 30% стоимости приобретаемого жилья является достаточным, чтобы значительно уменьшить вероятность неуплаты по кредиту;

· доля платежей за кредит в доходе заемщика. В условиях экономической неопределенности и возможности изменения реальной величины доходов заемщика (он может поменять место работы, лишиться работы, ему могут перестать выплачивать заработную плату и т.д.) в ближайшие 1-2 года эта доля в момент выдачи займа также должна быть достаточно невысокой – не более 25-40% дохода;

· тип кредита: традиционный вид кредита с фиксированной процентной (постоянный ипотечный кредит) и ипотека с переменными выплатами.

· продолжительность кредита: в среднем 10-15 лет, иногда до 25 лет. Конечно, удлинение кредитного периода позволяет повысить доступность кредита для заемщика, но оно невыгодно банку, поскольку отвлекает его ресурсы на слишком длительный срок.

Помимо фундаментальных элементов в систему ипотечного жилищного кредитования входит организационно-экономическая основа,которая включает в себя этапы кредитования как определенную последовательность обязательных процедур, а также саму технологию кредитного процесса, то есть кредитную документацию, порядок выдачи и погашения ссуды, а также процедуру контроля в процессе обслуживания кредита.

Этапы ипотечного кредитования. Условно можно выделить несколько основных этапов:

1. Предварительная квалификация клиента (визуальная оценка клиента, пояснение условий кредитования клиенту).

2. Сбор и обработка информации о потенциальном заемщике (различные запросы, например по месту работы, в налоговую инспекцию и т.д.).

3. Оценка вероятности погашения кредита и оценка рисков банка.

4. Принятие решения по кредиту.

5. Заключение кредитной сделки.

6. Обслуживание кредита.

Предварительным этапом можно считать привлечение банком средств для предоставления ипотечных жилищных кредитов. На каждом этапе специалисты банка проводят соответствующие мероприятия и оформляют ряд документов (этапы и технология процесса ипотечного кредитования рассматривается в Теме № 4).

Анализ экономических основ ипотечного жилищного кредитования дал нам возможность выделить следующие его особенности:

1) структура ипотечного жилищного кредита включает в себя обеспечение;

2) ссуженная стоимость не имеет добавочной потребительной стоимости;

3) ссуженная стоимость не носит авансирующего характера;

4) возвратность ипотечного жилищного кредита не является возвратностью "в квадрате";

5) ипотечный жилищный кредит носит долгосрочный характер (если сроки меньше, наблюдается искажение кредитного процесса);

6) ипотечный жилищный кредит всегда имеет потребительскую форму, денежную форму, чаще всего – банковскую форму;

7) система ипотечного жилищного кредитования имеет расширенный состав субъектов (участников рынка);

8) объектом ипотечного жилищного кредитования является приобретение жилья;

9) ипотечные жилищные кредиты всегда обеспечены жилой недвижимостью;

10) ипотечное жилищное кредитование требует выполнения ряда специфических условий (размер первоначального взноса, доля платежей по кредиту в доходе заемщика и т.п.).

ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Москва

2006

УДКББКО

глава 1 – к.э.н. Н.С. Пастухова и к.э.н. Н.Н. Рогожина ; глава 2 – Н.С. Пастухова, Н.Н. Рогожина и А.А. Туманов; главы 3–4 – к.т.н. А.Б. Копейкин ; главы 5–6 – А.Б. Копейкин и Н.С. Пастухова ; глава 7 – Н.Н. Рогожина ; глава 8 – Н.С. Пастухова и Н.Н. Рогожина ; главы 9–10 – Н.С. Пастухова ; глава 11 – А.Б. Копейкин ; глава 12 – Н.Н. Рогожина ; глава 13 – А.Б. Копейкин и Н.С. Пастухова ; главы 14–15 – А.Б. Копейкин ; главы 16–18 – Н.С. Пастухова и Н.Н. Рогожина ; главы 19–21 – Н.Н. Рогожина ; главы 22–23 – А.Б. Копейкин , Н.С. Пастухова и Н.Н. Рогожина , глава 24 – А.Б. Копейкин , к.э.н. А.Ю. Ткаченко и М.О. Якубов ; глава 25 – А.Б. Копейкин и М.О. Якубов

О Основы ипотечного кредитования / под ред. Н.Б. Косаревой. ― М.: Фонд «Институт экономики города», 2006. ― с. Книга посвящена целому комплексу базовых вопросов и проблем развития системы жилищного финансирования, при этом особое внимание уделяется долгосрочному ипотечному жилищному кредитованию как основному элементу этой системы. Его особая актуальность определяется важностью для России решения проблемы обеспечения граждан жильем. Развитие ипотечного кредитования входит в число задач приоритетного национального проекта «Доступное и комфортное жилье - гражданам России». Издание содержит самые современные данные о российском рынке ипотечного кредитования, об изменениях в законодательстве, формирующих условия увеличения масштабов ипотечного кредитования, о перспективах развития ипотеки. В первую очередь оно ориентировано на специалистов банков, ипотечных агентств и жилищных фондов, работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, разрабатывающих программы жилищного финансирования и ипотечного жилищного кредитования, всех, кто интересуется вопросами ипотечного жилищного кредитования и жилищного финансирования, а также может быть полезно преподавателям, студентам и аспирантам вузов, специализирующимся в сфере жилищной экономики, финансов, банковского дела.

Данное издание подготовлено при поддержке Агентства США по международному развитию (USAID

)

Точка зрения авторов данного издания может не совпадать с точкой зрения Агентства США по международному развитию (USAID

)

© Фонд «Институт экономики города», 2006

| |

|

| Введение …………………………………………………………………………………………….. | |

| Часть I . Система жилищного ипотечного кредитования в России и за рубежом……….. Глава 1. Основные элементы и этапы процесса жилищного ипотечного кредитования… | |

| Глава 2. Развитие системы жилищного финансирования в России ………………………. | |

| Часть II. Правовые основы ипотечного кредитования……………………………………… Глава 3. Законодательная база ипотечного кредитования …………………………………. | |

| Глава 4. Ипотека земельных участков ………………………………………………………. | |

| Часть III . Риски при жилищном ипотечном кредитовании, основы ценообразования….. Глава 5. Анализ и оценка рисков жилищного ипотечного кредитования ………………… | |

| Глава 6. Основы ценообразования при жилищном ипотечном кредитовании …………… | |

| Часть IV. Инструменты, используемые при ипотечном жилищном кредитовании……… Глава 7. Традиционные инструменты ипотечного кредитования …………………………. | |

| Глава 8. Альтернативные инструменты ипотечного кредитования ………………………. | |

| Часть V . Основные этапы предоставления и обслуживание ипотечных жилищных кредитов……………………………………………………………………………………………. Глава 9. Предварительная квалификация заемщика и оформление заявления на ипотечный кредит …………………………………………………………………………….. | |

| Глава 10. Оценка вероятности погашения кредита (процедура андеррайтинга) ……….. | |

| Глава 11. Характеристика процесса предоставления кредита…………………………… | |

| Глава 12. Процесс обслуживания ипотечных кредитов в банке …………………………... | |

| Часть VI . Проблемы финансирования ипотечных жилищных кредитов…………………. Глава 13. Основные модели привлечения средств для финансирования долгосрочных ипотечных жилищных кредитов …………………………………………………………….. | |

| Глава 14. Ипотечные ценные бумаги как инструмент финансирования долгосрочных ипотечных кредитов (на примере США и Германии)……………………………………… | |

| Глава 15. Проблемы и перспективы использования ипотечных ценных бумаг в России.. | |

| Глава 16. Жилищные сберегательные программы …………………………………………. | |

| Часть VII. Зарубежный опыт развития систем ипотечного жилищного кредитования..... | |

| Глава 17. Опыт стран Западной Европы в области ипотечного жилищного кредитования ………………………………………………………………………………….. | |

| Глава 18. Становление и развитие ипотечного жилищного кредитования в некоторых странах Восточной Европы и СНГ ………………………………………………………….. | |

| Глава 19. Подходы к ипотечному кредитованию граждан с невысоким уровнем доходов. Опыт США и других стран ………………………………………………………... | |

| Часть VIII . Инфраструктура рынка жилищного ипотечного кредитования……………… Глава 20. Основные подходы к оценке недвижимости при ипотечном кредитовании…... | |

| Глава 21. Система страхования при ипотечном кредитовании (недвижимости, жизни, титула) …………………………………………………………………………………………. | |

| Глава 22. Страхование кредитных рисков при ипотечном жилищном кредитовании (ипотечное страхование) …………………………………….................................................. | |

| Глава 23. Кредитные бюро в системе ипотечного жилищного кредитования …………… | |

| Часть IX . Кредитование жилищного строительства………………………………………… Глава 24. Особенности предоставления кредитов для жилищного строительства……... Глава 25. Особенности финансирования жилищного строительства в России…………. | |

Список литературы……………………………………………………………………………….

Приложения

| |

ВВЕДЕНИЕ

Дома у меня всегда творилось черт знает что, только и говорили о долгах да ипотеках. Ты не знаешь, что такое ипотека? Наверно, страшная штука ― моя старуха рвала на себе волосы, как только старик заговаривал про ипотеку, и дело кончалось дракой.

Хулио Кортасар. Преследователь

Без решения таких важнейших социально-экономических задач, как повышение доступности жилья для населения России, увеличение доли собственников жилья, невозможна стабилизация общества. Чтобы решить эти задачи, необходимо сформировать рыночную систему жилищного финансирования, которая позволит удовлетворять платежеспособный спрос населения на жилье. Под системой жилищного финансирования, которая состоит из двух взаимосвязанных элементов: финансирование строительства жилья и финансирование приобретения жилья населением, понимается взаимосвязанный комплекс правовых, финансовых и организационных условий и предпосылок, создаваемых для привлечения финансовых, в том числе кредитных, средств в сферу строительства жилья и приобретения жилья гражданами. Источниками финансирования могут быть кредитные средства банков и других ссудных институтов, средства, заимствованные на финансовом рынке и рынке частных инвестиций, целевые накопления граждан, а также государственные субсидии и дотации, осуществляемые в различных формах. К основным формам жилищного финансирования относятся кредитование, в том числе ипотечное, прямое инвестирование, бюджетное финансирование, долевое участие инвесторов, как юридических, так и физических лиц, в строительстве жилых домов, предоставление бюджетных субсидий гражданам на цели приобретения жилья. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем основным источником средств для приобретения жилья становятся доходы граждан, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира. Важнейшая роль в системе жилищного финансирования отводится ипотечному жилищному кредитованию . В общем виде ипотека – это способ обеспечения обязательства заемщика перед кредитором в форме залога недвижимого имущества, когда кредитор получает удовлетворение своих денежных требований из стоимости заложенного недвижимого имущества. Предметом ипотеки могут быть: индивидуальные и многоквартирные жилые дома, квартиры, земельные участки, здания, сооружения и иное недвижимое имущество. Ипотечное кредитование – предоставление банками долгосрочных кредитов на приобретение или строительство недвижимости под залог недвижимого имущества. Особое место в системе ипотечного кредитования занимает долгосрочное ипотечное жилищное кредитование граждан , осуществляемое банками и специализированными кредитными организациями, включая ипотечные компании, ссудно-сберегательные ассоциации, строительные общества, кредитные союзы, строительно-сберегательные банки и др. Ипотечное жилищное кредитование граждан имеет ряд отличительных черт: длительные сроки кредитов (10―15, в некоторых странах до 30 лет); целевой характер кредитов, предполагающий приобретение жилья за счет кредитных средств; обеспечение кредита залогом приобретаемого жилья. В большинстве стран мира ипотечное жилищное кредитование является основной формой финансирования обеспечения граждан жильем.Система долгосрочного ипотечного жилищного кредитования занимает ключевое место в общей системе жилищного финансирования, воздействуя на уровень удовлетворения потребностей населения в жилье, на развитие финансово-кредитной сферы, жилищного строительства, в целом экономики регионов и городов. Это важнейшее связующее звено между банковским и реальным секторами экономики, финансовым и жилищным рынком, инвесторами и заемщиками. Предоставление долгосрочных ипотечных жилищных кредитов гражданам на цели приобретения жилья позволяет государству решить целый комплекс важных социально-экономических задач:

- трудоспособное население страны получает возможность самостоятельно, без финансовой помощи государства, улучшить свои жилищные условия; строительный комплекс получает дополнительный импульс для увеличения объемов жилищного строительства за счет возросшего платежеспособного спроса со стороны покупателей жилья; банковский сектор существенно расширяет операции по ипотечному жилищному кредитованию, создавая для себя устойчивый и перспективный рынок финансовых услуг, предоставляемых населению; инвесторы (пенсионные фонды, страховые и инвестиционные компании, другие юридические и физические лица) получают возможность инвестировать свободные денежные средства в новые надежные долгосрочные финансовые инструменты, создаваемые на основе долгосрочных жилищных кредитов, обеспеченных ипотекой.

1. 1 Сущность и значение ипотечного кредитования. Роль государства в развитии федеральных программ по ипотечному кредитованию

РефератГлава 1. Теоретические основы ипотечного кредитования 81.1 Сущность и значение ипотечного кредитования. Роль государства в развитии федеральных программ по ипотечному кредитованию 8

I. финансово-экономические и правовые аспекты ипотечного кредитования

РефератВ своем послании Федеральному Собранию Президент РФ В.В. Путин затронул проблему совершенствования системы ипотечного кредитования: «Развитие системы ипотеки должно стать сферой приоритетного внимания и федерального правительства

Рекомендации по привлечению банками ресурсов для ипотечного кредитования Предложения по обороту закладных как способу контроля

ДипломИпотека, то есть обеспечение исполнения различных финансовых, экономических гражданско-правовых обязательств с использованием залога недвижимого имущества, традиционно служит в странах с развитой рыночной экономикой одним из важнейших

Ипотечное жилищное банковское кредитование

РефератИстория развития кредитных отношений и основного их звена - банка -насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существовавшие экономические и политические структуры.

План вступление 3 Раздел Теоретические аспекты организации ипотечного кредитования в России. 6 1 История ипотеки и текущее состояние ипотечного кредитования в России. 6

ДокументРоссия, интегрируясь в мировую финансовую систему и становясь полноправным членом мирового бизнес-сообщества, перенимает и развивает апробированные на западе формы бизнеса.

Термин «ипотека» используют в следующих случаях:

1) когда говорят о залоге недвижимого имущества, находящегося в собственности залогодателя (например, земельных участков, строений и сооружений) с целью получения ипотечного кредита;

2) когда заинтересованное лицо получает в кредитной организации денежные средства для дальнейшего приобретения объекта недвижимости (квартиры). При этом кредит является целевым, что существенно в плане дальнейшего правового регулирования возникающих правоотношений, а указанный объект недвижимости находится в залоге у кредитной организации.

Общее в обоих случаях – залог недвижимого имущества (земельных участков, предприятий, зданий, сооружений, квартир и т. п.) для получения денежных средств (ссуды, кредита).

Таким образом, ипотека (от греческого hypotheke – залог) представляет собой вид залога , при котором заложенное имущество (им являются объекты недвижимости, как правило, это земля и строения на ней), остается во владении залогодателя до наступления срока платежа.

В первом случае это формальное юридическое определение подразумевает следующее: вы заключаете с выбранным вами банком договор об ипотечном кредитовании, и на основании этого договора он выдает вам деньги, необходимые на покупку квартиры (или иной недвижимости).

Вторая форма залога при ипотечном кредитовании – когда по тому же договору вы передаете в залог не новую, приобретаемую квартиру, а старую, которая уже была у вас в собственности до заключения кредитного договора.

За пользование выданным кредитом вы платите банку установленные в кредитном договоре проценты и возвращаете заемные средства в виде ежемесячных выплат банку, также установленных кредитным договором. Недвижимость (квартира), приобретенная в кредит, остается в залоге (ипотеке) у банка до полного погашения кредита, хотя формально собственником жилья будете вы.

Однако в случае изменения вашего финансового положения, которое, к примеру, повлечет невозможность исполнения вами кредитных обязательств, банк продаст квартиру и вернет свои деньги.

Это право предусмотрено ст. 334 Гражданского кодекса РФ (далее – ГК РФ), согласно которой банк, выдавший кредит, на правах кредитора по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами этого лица.

Так как в результате оформления ипотеки происходит возникновение новых правоотношений, нужно обратить внимание на ряд юридических моментов. Это необходимо сделать до подписания соответствующего договора с банком, чтобы знать обо всех возможных последствиях тех или иных своих действий.

Залог представляет собой способ обеспечения обязательства (наряду с неустойкой, поручительством, банковской гарантией и задатком, о которых речь в настоящем случае не идет), т. е. ипотека как вариант залога может быть установлена в обеспечение основного обязательства:

1) по кредитному договору;

2) по договору займа;

3) иного обязательства, в том числе основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иного не предусмотрено федеральным законом.

Отдельный вопрос – о предмете ипотеки. Перечень имущества, которое может быть заложено по договору ипотеки, ограничен законодательно. Так, может быть заложено недвижимое имущество, указанное в п. 1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, или части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования (ст. 63 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке).

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения следующего требования. Ипотека здания или сооружения (включая также жилые) допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Если земельный участок, на котором находится вышеназванные предметы залога, принадлежит залогодателю на праве постоянного пользования земельным участком, право залога на него не распространяется. При обращении взыскания на такие объекты лицо, которое приобретает это имущество в собственность, приобретает право пользования земельным участком на тех же условиях и в том же объеме, что и прежний собственник (залогодатель) недвижимого имущества.

Ипотека жилых домов и квартир имеет ряд особенностей.

Не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности.

Ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в отдельном порядке, предусмотренном гражданским законодательством. Отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права или охраняемые законом интересы указанных лиц, допускается с согласия органа опеки и попечительства. Такое согласие, возможно, будет дано, если при этом не затрагиваются права или охраняемые законом интересы указанных лиц.

Согласие органов опеки и попечительства на отчуждение и (или) передачу в ипотеку жилого помещения, в котором проживают указанные лица, или мотивированное решение об отказе в таком согласии должно быть представлено заявителю в письменной форме не позднее чем через 30 дней после даты подачи заявления с просьбой дать такое согласие. И оно может быть оспорено в суде.

При ипотеке квартиры в многоквартирном жилом доме, части которого в соответствии с п. 1 ст. 290 ГК РФ находятся в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом.

Если иного не предусмотрено федеральным законом или договором, жилой дом или квартира, приобретенные или построенные полностью либо частично с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение или строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру.

Залогодержателем по данному залогу является банк или иная кредитная организация либо юридическое лицо, предоставившие кредит или целевой заем на приобретение или строительство жилого дома или квартиры.

Если иного не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (ст. 135 ГК РФ) как единое целое. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

В качестве примера можно привести ситуацию, когда возникла необходимость получить ипотечный кредит под залог части помещения, например, одного этажа в здании, хотя право собственности на эту недвижимость было зарегистрировано как на объект в целом. В данном случае ипотека будет возможна, если недвижимость разделить на части и зарегистрировать права на каждую из них.

Поскольку ст. 76 Закона об ипотеке допускает ипотеку также таких объектов, как строящиеся жилые дома, то названные нормы подлежат применению также и к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства РФ.

Ипотека может быть установлена на указанное ранее имущество при условии, что оно принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Как уже говорилось, права на него должны быть зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним и этот факт должен подтверждаться соответствующими документами.

Не допускается ипотека следующего имущества:

1) изъятого из оборота,

2) имущества, на которое в соответствии со ст. 50 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» не может быть обращено взыскание (оно указано в Перечне видов имущества граждан, на которое не может быть обращено взыскание по исполнительным документам);

3) имущества, в отношении которого предусмотрена обязательная приватизация либо приватизация которого запрещена. Данная норма применима в отношении жилых помещений, предоставленных гражданам по договорам социального найма после 1 марта 2005 г., а также находящихся в аварийном состоянии, в общежитиях, в домах закрытых военных городков, а также служебных жилых помещений, за исключением жилищного фонда совхозов и других сельскохозяйственных предприятий, к ним приравненных, и находящегося в сельской местности жилищного фонда стационарных учреждений социальной защиты населения. Эти вышеперечисленные помещения не могут быть приватизированы и поэтому они не могут быть предметом ипотеки.

На первый взгляд все просто и понятно. Но в данном процессе значительно большее число вопросов, нежели ответов на них. На рассмотрении наиболее часто встречающихся мы остановимся ниже.

А пока несколько слов о том, почему все, что, так или иначе, связано с ипотекой, становится интересным широкому кругу граждан страны.

Сложность реализации конституционного права на жилье является болезненным вопросом для большинства людей в России. Старые методы и подходы и раньше были малодейственны, а ныне попросту не работают. Правительство, региональные и местные органы власти должны ориентироваться на то, чтобы к 2010 году минимум треть граждан страны (а не одна десятая, как сегодня) могли бы приобретать квартиру, отвечающую современным требованиям, приобрести – за счет собственных накоплений и с помощью жилищных кредитов.

Жилищное кредитование должно стать долгосрочным и доступным для граждан. А чтобы рост спроса на жилье не привел только к скачку цен, следует обеспечить конкурентные условия для жилищного строительства.

В Послании были перечислены действия, которые повлекут существенные изменения в сложившейся ситуации.

1. Нужны, во-первых, финансовые механизмы, позволяющие улучшать жилищные условия не только за счет сбережений и текущих заработков, но за счет будущих доходов людей, а во-вторых, ясные правовые условия для развития долгосрочного жилищного кредитования – как граждан, так и профессиональных застройщиков.

Ипотека должна стать доступным способом решения проблем для людей со средними доходами. Разумеется, нужны и другие формы финансирования, такие, как участие граждан в долевом строительстве и жилищно-накопительных программах. И на решение всех этих задач должны эффективно работать государственная система регистрации прав на недвижимость, бюро кредитных историй, развитый рынок ипотечных ценных бумаг.

2. Необходимо разрушить монополию на строительных рынках. Принятие муниципалитетами четких правил землепользования и застройки, упрощение процедур разрешений и согласований на строительство, подготовка необходимой инженерно-коммунальной инфраструктуры – все эти меры должны быть направлены на сокращение времени и затрат по строительству.

3. Принципиальный вопрос – гарантии права собственности добросовестных приобретателей жилья. Сделки на его рынке должны проходить только по прозрачным, понятным людям и, что немаловажно, недорогим процедурам.

4. Надо навести порядок в сфере предоставления социального жилья. Получение жилья по договору социального найма должно стать доступным для тех, кто в нем действительно нуждается. Кроме того, следует предусмотреть дополнительные меры по целевой поддержке отдельных категорий граждан, в особенности – молодых семей.

Некоторые действия в этом направлении предприняты, но они недостаточны.

Сейчас, несмотря на многочисленные сложности, связанные с ипотекой, на относительную «молодость» такой формы залога в России, для многих граждан ипотечный кредит – единственно возможный способ быстрого решения жилищного вопроса. Ведь этот вид кредита дает возможность сразу переехать в новую квартиру, а не ждать погашения всей суммы долга, ютясь в старом или арендуемом жилье. Кроме того, ипотечный кредит выгоден тем, что фиксирует цену квартиры в момент ее покупки.

Предположим, вы купили квартиру по договору ипотеки в этом году, и она стоила 450 тыс. руб. В следующем году стоимость такой же квартиры уже будет составлять порядка 500 тыс. руб. (рост цен примерно 18–20 % в год), понятно, что в этом году вы выигрываете 50 тыс. руб., поскольку сумма кредита, которую вам придется взять в банке будет меньше ровно на эту сумму, а значит, и суммы, выплачиваемые вами в качестве процента по кредиту, будут значительно ниже.

По данным статистики объем российского рынка ипотечного кредитования вырос с 2001 г. в 10 раз. Исследователи рынка недвижимости предполагают, что при таком развитии ипотеки, объем этого сектора экономики вырастет в ближайшие три года до 3 млрд долл. США, а возросшая конкуренция между банками будет способствовать снижению процентной ставки до 9 %. В настоящее время наиболее распространенными размерами процентной ставки по ипотечному кредиту – 11–12 %, а объем рынка составляет 500 млн долл. США. Однако говорить о сформировавшемся рынке ипотеки в России пока рано.

Наглядным подтверждением тому служит тот факт, что даже в Москве, уровень доходов населения которой в 2–3 раза выше уровня доходов населения других населенных пунктов России, к ипотечному кредитованию, как к способу приобретения недвижимости обратилось менее 0,4 % населения. В других городах России этот показатель колеблется от 0 % до 0,8 %. Причины такой непопулярности ипотеки – низкая платежеспособность населения, возникающая вследствие того, что средняя заработная плата в Российской Федерации сегодня составляет порядка 5,5 тыс. руб.; высокие процентные ставки по кредитам (при средней заработной плате, исчисляемой в рублях, достаточно трудно выплачивать проценты, начисленные на валютный заем); а также существенные пробелы в законодательстве при ипотечном кредитовании.

Подводя итог сказанному, обращаем внимание еще и на то, что по данным Ассоциации российских банков (АРБ), за 2004 г. в России было выдано ипотечных кредитов на сумму около 500 млн долл. США, а это означает, что только 2 % жилья было куплено на банковские займы.

1.2. Законодательство, регулирующее ипотечное кредитование граждан (правовая основа ипотечного кредитования)

Ипотека жилых помещений регулируется нормами гражданского и жилищного права.

Нормы ГК РФ, подлежащие применению в случае возникновения правоотношений по ипотеке, применяются следующим образом:

1) то, что касается самого кредита, регулируется нормами § 2 гл. 42 «Кредит», где дано определение кредитного договора и приведены общие положения о его форме;

2) так как ипотека представляет собой, по сути, кредитный договор в обеспечение которого заемщик предоставляет объект недвижимости, то в отношении залога подлежат применению нормы § 3 гл. 23 об обеспечении исполнения обязательств. Так, согласно ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение перед другими кредиторами лица, котором принадлежит это имущество. Это и другие нормы о залоге соответствуют Закону об ипотеке.

С учетом сказанного, конечно, основным правовым документом, который регулирует основания возникновения, порядок оформления и юридические последствия возникновения самой ипотеки является непосредственно Закон об ипотеке. Так, в соответствии с п.3 ст.1 этого Закона общие правила о залоге, содержащиеся в ГК РФ, применяются к отношениям по договору об ипотеке в случаях, когда указанным ГК РФ или непосредственно законом не установлено иных правил. Данный закон, подписанный Президентом РФ в 1998 г., специалисты признают первым специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. В нем конкретизированы условия предоставления кредита для приобретения недвижимости с дальнейшим залогом прав на нее. Рассмотрены также вся цепочка правоотношений сторон в случае нарушения исполнения обязательств со стороны заемщика, а также порядок обращения взыскания на заложенное имущество.

Эти вопросы регулируются и нормами Гражданского процессуального кодекса РФ от 14 ноября 2002 г. № 138-ФЗ.

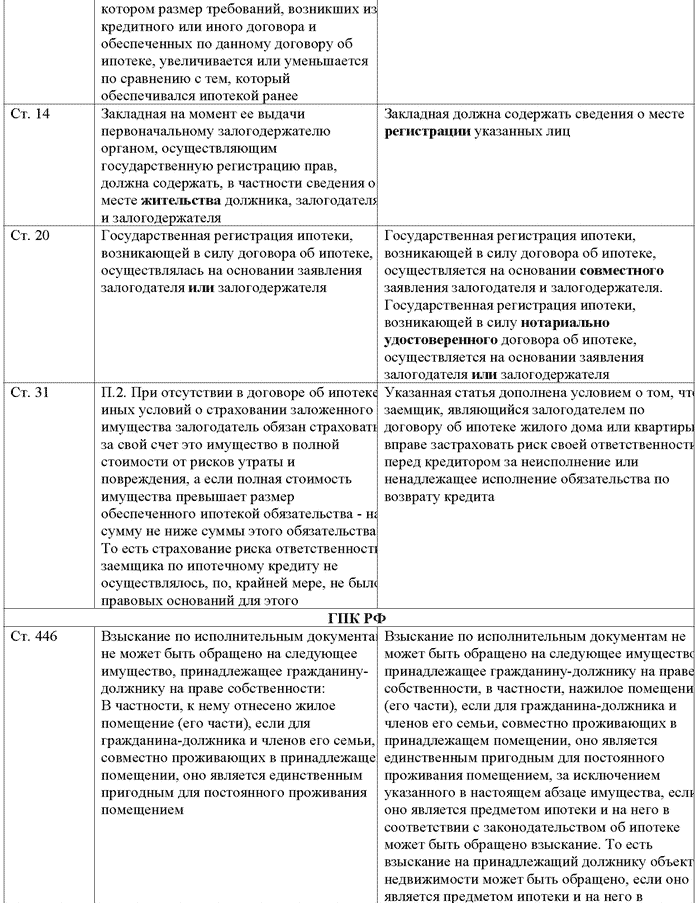

Статьей 446 ГПК РФ к имуществу, на которое не может быть обращено взыскание по исполнительным документам, отнесено жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

Кроме того, все указанные нормативные акты регулярно претерпевают те или иные изменения. Сравнение действующего варианта с первоначальной редакцией приведено в таблице.

1.3. Договор ипотеки, права и обязанности граждан и банков в ипотечном кредитовании

В договоре ипотеки должны быть в обязательном порядке указаны:

1) предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним (далее – орган, осуществляющий государственную регистрацию прав), зарегистрировавшего это право залогодателя;

2) оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в денежном выражении);

3) существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Оно должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке является основанием для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке.

Ранее, в прежней редакции Закона об ипотеке данный вид договоров должен был быть нотариально удостоверен и только потом подлежал государственной регистрации. Ныне необходимость в нотариальном удостоверении была отменена. Хотя на практике очень многие банки предпочитают работать по прежней схеме и требуют нотариального заверения договора.

Кроме того, обращаем внимание потенциальных клиентов, намеренных получить ипотечный кредит, что банки работают с отработанным типовым договором, вносить изменения в который не станут ни при каких обстоятельствах; и если в некоторых других случаях при заключении договоров с другими лицами есть возможность что-то обсудить, оговорить путем внесения иных условий, то при подписании договора ипотеки это просто невозможно.

Порядок государственной регистрации ипотеки, возникающей в силу договора о ней, следующий: она осуществляется на основании совместного заявления залогодателя и залогодержателя.

Должны быть представлены:

1) договор ипотеки и его копия;

2) документы, указанные в договоре ипотеки в качестве приложений;

3) документ об уплате государственной пошлины;

4) иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним. В частности, если права залогодержателя удостоверяются закладной, то в орган, осуществляющий государственную регистрацию прав, одновременно с вышеназванными документами представляются также закладная и ее копия; документы, названные в закладной в качестве приложений, и их копии.

Государственная регистрации осуществляется в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав, путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Дата государственной регистрации ипотеки – день совершения указанной регистрационной запи си.

При прекращении ипотеки соответствующая регистрационная запись погашается. Основанием являются заявления законного владельца закладной, совместного заявления залогодателя и залогодержателя либо решение суда, арбитражного суда или третейского суда о прекращении ипотеки.

Ипотека как обременение имущества, заложенного по договору о ней, возникает с момента заключения этого договора.

Подводя итог сказанному, отметим, что договор ипотеки должен соответствовать требованиям, установленным законодательством , без выполнения которых данный вид договора не является договором ипотеки. К ним относятся:

1) основанием для заключения договора ипотеки должны быть определенные обязательства, например, он заключается в обеспечение обязательства по кредитному договору, договору займа и т. п.;

2) договор ипотеки заключается в простой письменной форме и подлежит государственной регистрации.

Сторонами по договору ипотеки являются:

1) физическое лицо – залогодатель, который передает в залог свое имущество (о котором говорилось ранее);

2) банк, кредитная организация – залогодержатель, который принимает недвижимость в качестве залога для обеспечения исполнения основного обязательства.

В соответствии с законодательством о банковской деятельности, кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Банк – один из способов создания кредитной организации. Он имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Проще говоря, в качестве основного кредитора выступает так называемый ипотечный банк, т. е. кредитная организация, основной формой деятельности которой является кредитование физических и юридических лиц под залог недвижимости.

Права и обязанности сторон по договору установлены законодательством и включают следующее.

1. Основная обязанность заемщика состоит в возврате полученных кредитных средств и выплате процентов за пользование ими.

2. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании, т. е. должник по договору ипотеки имеет право им пользоваться по своему усмотрению, но ни продать, ни обменять, ни подарить его не вправе без согласия на то залогодержателя.

3. Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны.

4. Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем.

Новый залогодатель может быть освобожден от какой-либо из этих обязанностей лишь по соглашению с залогодержателем.

5. При отчуждении имущества, заложенного по договору об ипотеке (т. е. если заемщик без согласования с залогодателем осуществит реализацию заложенного имущества), с нарушением указанных ранее требований залогодержатель вправе по своему выбору потребовать:

а) признания сделки об отчуждении заложенного имущества недействительной и применения последствий недействительности сделки (ст. 167 ГК РФ);

б) досрочного исполнения обеспеченного ипотекой обязательства и обратить взыскание на заложенное имущество независимо от того, кому оно принадлежит.

6. Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

Таким образом, обобщая вышесказанное, нужно остановиться на следующем.

После подписания договора ипотеки возникают правоотношения его сторон (залогодателя и залогодержателя). Эти субъекты наделяются взаимными правами и обязанностями.

Залогодатель (должник по кредитному договору) обязан:

а) застраховать заложенное имущество в полной его стоимости, а также осуществить страхование в соответствии с требованиями кредитной организации (например, своей жизни, здоровья и трудоспособности);

б) уведомлять залогодержателя о возникновении угрозы утраты или повреждения заложенного имущества;

в) при намерении повторного залога уже заложенного имущества сообщать каждому последующему залогодержателю сведения обо всех предшествующих залогах данного имущества, в противном случае залогодатель отвечает за убытки, причиненные залогодержателям.

Кроме обязанностей залогодатель имеет следующие права:

а) пользоваться заложенной квартирой в соответствии с назначением (в настоящем случае – для проживания);

б) для дальнейшего отчуждения предмета залога, передачи его в аренду или безвозмездное пользование другому лицу запрашивать согласие залогодержателя;

в) завещать заложенное имущество;

г) прекратить обращение взыскания на предмет залога и его дальнейшую реализацию путем исполнения обеспеченного залогом обязательства;

д) если иное не предусмотрено Законом об ипотеке и договором, залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, передавать его во временное безвозмездное пользование и по соглашению с другим лицом предоставлять последнему право ограниченного пользования этим имуществом (сервитут).

Правда, некоторые права из приведенного перечня больше похожи на обязанности, но этого требует закон.

Залогодержатель в свою очередь имеет следующие права:

1. Передать свои права другому лицу:

а) по договору об ипотеке;

б) по обеспеченному ипотекой обязательству (основному обязательству).

2. Требовать от залогодателя принятия мер, необходимых для сохранения предмета залога.

3. Потребовать досрочного исполнения обеспеченного залогом обязательства в случаях:

а) если предмет залога выбыл из владения залогодателя не в соответствии с условиями договора о залоге;

б) нарушения залогодателем правил о замене предмета залога (ст. 345 ГКРФ);

в) утраты предмета залога по обстоятельствам, за которые залогодержатель не отвечает;

4. Не только потребовать досрочного исполнения обеспеченного залогом обязательства, но и, если это требование не будет выполнено, обратить взыскание на предмет залога в случаях:

а) нарушения залогодателем правил о последующем залоге;

б) невыполнения залогодателем своих обязанностей;

в) нарушения залогодателем правил о распоряжении заложенным имуществом.

Таким образом, действия заемщика очень регламентированы законом и гражданским законодательством и чего нельзя сказать о правах и обязанностях кредитной организации. Ее обязанности будут выполненными в момент предоставлению заемщику кредита на приобретение жилья и при подаче заявления на государственную регистрацию.

Если прибавить к этому еще и высокие процентные ставки, немалый размер предварительного взноса, а также национальные традиции по отношению к жизни «в долг», то становится понятно, почему достаточно долгое время ипотечное кредитование было недоступной роскошью для большинства граждан страны.

До недавней поры те жесткие условия кредитования, которые установлены банками, они объясняли высокими рисками возможных потерь или невозвратом кредитов. Ныне становится понятно, что страхи в некотором смысле были преувеличены. И теперь рекламная информация просто захлестывает потенциального потребителя предложениями взять, наконец, кредит и разрешить тем самым все свои проблемы.

Как результат, ситуация для клиента системы ипотечного кредитования становится пусть ненамного, но более благоприятной.