IN savremeni svet Glavne vrste kreditiranja stanovništva su potrošački i hipotekarni krediti. U svom radu proučavamo hipotekarne kredite.

I pored svih spoljnih sličnosti, ove vrste kreditiranja imaju različite ciljeve, osiguranje kredita, broj subjekata kreditne transakcije, učešće i ulogu države, društveno-ekonomski značaj i uticaj na razvoj nacionalne privrede. A.G. Kulikov, profesor DEN-a, napominje da su „te razlike toliko značajne da ih možemo i trebamo smatrati kao dvije nezavisne vrste kredita i, shodno tome, dvije nezavisne vrste pozajmljivanja“.

Proučavajući ekonomsku literaturu o proučavanoj problematici, došli smo do zaključka da većina autora ukazuje na razlike između ovih vrsta kreditiranja, ali i dalje smatra da je hipotekarni kredit dio potrošačkog kreditiranja. Ovo mišljenje dijeli Yu.I. Korobova, A.A. Kazimagomedov, A.A. Gadžijev, E.F. Žukov, T.M. Kovaleva i drugi V.V. Kijatkinini atributi hipoteka na posebnu vrstu kredita. Ona navodi: „Hipotekarni kredit, kao dio „potrošačkog“ kredita, tačnije kredita stanovništvu, ima niz karakteristika koje omogućavaju izdvajanje prvenstveno u posebnu (zasebnu) vrstu kredita. .. Hipotekarni kredit ima ista svojstva koja su karakteristična za kredit u cjelini, međutim, u pogledu prirode kretanja vrijednosti kredita, organizacije, postupka izdavanja i otplate, te otplate duga, razlikuje se od drugih vrsta kredita.”

A.G. dijeli isto mišljenje. Kulikov i V.S. Ioannina.

Smatraju da čak i ako su potrošački i hipotekarni krediti namijenjeni stanovništvu, to je samo sličnost, jer su hipoteke trenutno najraširenije u stambenom sektoru i služe samo stanovništvu, ali ne treba zaboraviti da je sada vrlo razvijeno zemljište. hipoteka i hipoteka na komercijalne nekretnine.

Tada stanovništvo dobija potrošačke kredite za kupovinu raznih dobara, za hitne potrebe. Hipotekarni krediti se izdaju ne samo za kupovinu stanova, već i za kupovinu zemljišta i industrijskih nekretnina.

Ove dvije vrste pozajmljivanja razlikuju se po kolateralu. Hipotekarni kredit ima jak kolateral u vidu stambenog prostora, čije cijene stalno rastu, čime stabiliziraju kreditno-finansijski sistem zemlje.

Takođe, broj subjekata u kreditnoj transakciji kod potrošačkog kreditiranja je mnogo manji nego kod hipotekarnog kreditiranja.

I na kraju, paketi dokumenata značajno se razlikuju između ova dva tipa kreditiranja.

Iz svega ovoga A.G. Kulikov smatra da „hipotekarni kredit nije kao potrošački kredit, već kao dugoročna ulaganja u razvoj glavne proizvodne snage društva - čovjeka, tj. kao posebna vrsta kredita, suštinski različita od ostalih vrsta.”

U našoj studiji ćemo biti slobodni da se složimo sa ovim mišljenjem.

Dakle, hajde da analiziramo koncept hipoteke, hipotekarnog kreditiranja, istoriju njegovog razvoja u Rusiji.

Riječ "hipoteka" ima grčke korijene (od grčkog hypotheke - zalog, hipoteka). Prvi put je korišćen u 7. veku. BC. i značilo je stub ukopan u dužnikovu zemlju.

Izraz "hipoteka" koristi se u sljedećim značenjima:

Zalog nekretnina;

Hipoteka na založenoj imovini i hipotekarni dug.

U građanskopravnim odnosima pojam „hipoteka“ koristi se u smislu zaloga nepokretnosti.

Ako se pozovemo na Građanski zakonik Ruske Federacije, pod hipotekom se podrazumijeva zalog zemljišta, zgrada, preduzeća, objekata i drugih nekretnina.

Dakle, hipotekarni kredit je zajam, čije su obaveze otplate osigurane zalogom nekretnine (hipotekom).

U ekonomskom rječniku V.M. Puškareva je dala detaljniju definiciju hipotekarnog kredita: „Hipotekarni zajam je dugoročni zajam koji se daje fizičkim i pravnim licima koji je osiguran njihovim pravima vlasništva nad nekretninama. Zajmoprimac koji je založio svoju imovinu kao kolateral naziva se hipotekarni dužnik, a kreditna institucija koja je izdala kredit kao kolateral naziva se hipotekarni povjerilac. Kamatne stope variraju u zavisnosti od finansijske situacije zajmoprimca.” U ovim i drugim definicijama nema fundamentalnih razlika, pa ih uzmimo za osnovu.

Ako se zajam ne vrati, povjerilac postaje vlasnik imovine. Iz ovoga možemo zaključiti da hipoteka ima poseban oblik odredbe.

Pravna osnova za hipotekarne kredite u Rusiji određena je zakonom. Zvanični dokumenti koji regulišu hipotekarno kreditiranje uključuju sljedeće dokumente: Građanski zakonik Ruske Federacije od 25. oktobra 2001. (sa izmjenama i dopunama od 6. aprila 2015.); Zakon o stanovanju Ruske Federacije od 29. decembra 2004. godine. (od 11. maja 2015. godine); Savezni zakoni od 16. jula 1998. br. 102-FZ „O hipoteci (zalogu nekretnina)” od 29. jula 1998. br. 135-FZ (zadnje izdanje od 21. jula 2014.); „O aktivnostima procene u Ruskoj Federaciji“ (od 11. jula 2011.) br. 152-FZ „O hipoteci vredne papire ah" (od 17.11.2003.)

Subjekti hipotekarnog kreditiranja su zajmoprimac, banka zajmodavac, Agencija za hipoteke, investitori, nekretnine, društva za procjenu i osiguranje.

U udžbeniku M.Z. Kadzhaeva bilježi samo dva subjekta hipotekarnog pravnog odnosa:

Zalogoprimac - lice koje je prihvatilo imovinu kao kolateral; hipotekarni poverilac je nužno poverilac obaveze obezbeđene hipotekom;

Zalogodavac - lice koje je dalo nekretninu kao kolateral; zalogodavac može biti dužnik po ovoj obavezi ili treće lice koje ne učestvuje u ovoj obavezi.

U našoj studiji ćemo se držati stava M.Z. Kadzhaeva. Opširnije je i razumljivije.

Hipotekarni dužnik nastavlja da koristi imovinu na kojoj je hipoteka osnovana.

Hipoteka obezbjeđuje hipotekarnom vjerovniku plaćanje glavnice i kamate za korištenje kredita. Sve je to legalizovano ugovorom o kreditu.

Zemljište;

preduzeća;

Zgrade, objekti, stambene zgrade, stanovi ili njihovi dijelovi, vikendice, vrtne kućice i drugi objekti.

Hipotekarni kredit je dugoročne prirode. Obično traje 20-30 godina. Može se založiti samo imovina koja je u vlasništvu zalogodavca na osnovu prava svojine ili prava privrednog upravljanja.

Zakonodavni osnov za hipotekarno kreditiranje je založno pravo, na osnovu kojeg se sastavlja ugovor o hipoteci i prodaje imovina koja se prenosi na zajmodavca.

Hipotekarni kredit može postojati samo ako postoji tržište nekretnina i razvijen institut za njegovu procjenu. Hipotekarni kredit obično provode hipotekarne banke na osnovu zakona o zemljištu. Takvim bankama je zabranjeno da se bave špekulacijom sa zemljištem. Hipoteka u Rusiji ima dugu i prilično složenu istoriju.

U Rusiji počeci hipoteka postoje više od stotinu godina. Davne 1861. godine oslobođenim seljacima je dodijeljena zemlja koju su založili uz kredit za kupovinu sjemena i poljoprivrednog alata. Hipotekom se tada nazivao drveni kolac koji je bio zabijen u zemlju, označavajući granice parcele koja je prihvaćena kao osiguranje zajma.

Prve banke koje su izdale dugoročni krediti osiguran nekretninama, počeo se javljati u drugoj polovini 18. stoljeća. I početkom dvadesetog veka. Rusija je već imala prilično široku mrežu hipotekarnih banaka i razvijeno hipotekarno tržište.

Trenutno ruske banke pokušavaju oživjeti hipotekarne kredite, koristeći i predrevolucionarne i moderne Strano iskustvo.

Kod nas su najrasprostranjeniji “američki” i “njemački” modeli. Koriste se i domaći regionalni modeli stambenog finansiranja.

Feature Američki model je razdvajanje banaka - kreditora i izvora sredstava. Ovaj model se još naziva i modelom sekundarnog hipotekarnog tržišta (slika 1). Banka, nakon što je izdala hipotekarni kredit, odmah ga prodaje finansijskom posredniku (conduit). Dakle, hipotekarne banke koje posluju po modelu sekundarno tržište, od kreditnih institucija se pretvaraju u finansijske posrednike. Na njihovom bilansu nema privučenih sredstava ili kredita. To im nije pomoglo da izbjegnu krize. Svi se još sjećaju krize 2008. - 2010. godine kada su gubici američkih banaka iznosili više od 5.000 milijardi dolara, a gubitke hipotekarnih agencija pokrivala je država.

Rice. 1. Dijagram američkog hipotekarnog modela

Prije krize 2008., ideja o izdavaocima hipotekarnih vrijednosnih papira američkog modela bila je preferirana u Rusiji na saveznom nivou. U cilju implementacije ovog koncepta formirana je Agencija za stambeno hipotekarno kreditiranje, au federalni budžet su uključene garancije za vrijednosne papire koje izdaje Agencija. Agencija djeluje kao kupac hipotekarnih kredita od komercijalnih banaka.

Ciljevi Agencije utvrđeni su Uredbom Vlade Ruske Federacije od 26. avgusta 1996. N 1010 “O Agenciji za stambeno hipotekarne kredite”; Uredba Vlade Ruske Federacije od 25. avgusta 2001. br. 628 „O odobravanju pravila za davanje državnih garancija Ruska Federacija o pozajmicama od AHML OJSC, Povelja, Poslovni plan Agencije Alternativa „američkom“ modelu hipotekarnog kreditiranja u Rusiji je stvaranje sistema štednje i kredita (SSK), sličnog sistemu koji funkcioniše u Nemačkoj. izvor sredstava, u ovom slučaju, su ciljni depoziti u specijalizovanim kreditnim institucijama. Investitor se obavezuje da će određeni iznos mesečno doprinositi ciljnom depozitu uz kamatnu stopu na određeno vreme. Vrednost ove stope je niža od tržišne. akumulirao polovinu sredstava za kupovinu stana, drugi dio dobija na kredit po stopi nižoj od tržišnog prosjeka.Sredstva koja se daju štedišama SSC koriste se za izdavanje kredita članovima SSC koji su već završili period akumulacije. je takozvana share-equity gradnja koja je propala.Zbog nesavršenog zakonodavstva nastajali su sukobi između posrednika,programera,dioničara.Treba se samo sjetiti koliko je ljudi ostalo bez novca i stanova

Za sada, prema podacima Banke Rusije, u 2014. godini izdato je više od milion hipotekarnih kredita u ukupnom iznosu od 1,76 biliona. rubalja, što je 1,23 puta više od nivoa iz 2013. u kvantitativnom smislu i 1,30 puta u monetarnom smislu, prema pregledu AHML-a.

Trenutno je rast tržišta hipoteka usporen.

Glavni razlozi usporavanja hipotekarnog tržišta bili su rastuće stope na hipoteke i pooštravanje zahtjeva banaka prema zajmoprimcima. S druge strane, potražnja za hipotekama u 2014. godini bila je podržana investicionom aktivnošću stanovništva zbog devalvacije rublje i očekivanja budućeg povećanja cijena stanova.

Prognoze za hipotekarne kredite u 2015. su razočaravajuće:

Značajan pad potražnje za kreditima i stanovanjem općenito;

Zamrzavanje izgradnje i nedostatak novogradnje;

Razmotrimo elemente koji čine sistem stambenog hipotekarnog kreditiranja i proces njegovog funkcionisanja.

U procesu svog funkcionisanja, sistem stambenih hipotekarnih kredita mora obavljati dvije funkcije:

· osigurati mobilizaciju sredstava za finansiranje stambenih kredita;

· davati i servisirati kredite.

U domaćoj naučnoj literaturi koncept stambenog hipotekarnog sistema još nije dovoljno proučen. To je uglavnom zbog činjenice da je u Rusiji sistem stambenih hipotekarnih kredita počeo funkcionirati relativno nedavno. Postoji mišljenje da je sistem hipotekarnog kreditiranja skup kreditnih institucija i infrastrukturnih elemenata, kao i međusobnih odnosa, koji osiguravaju realizaciju kreditiranja osiguranog nekretninama.

Kao i svaki drugi sistem, sistem stambenih hipotekarnih kredita je niz međusobno povezanih elemenata. Elementi sistema stambenih hipotekarnih kredita su:

· subjekti hipotekarnog stambenog kreditiranja;

· objekti hipotekarnog stambenog kreditiranja;

· osiguranje hipotekarnog kredita;

· organizacione i ekonomske osnove hipotekarnog stambenog kreditiranja.

Uzimajući ovo u obzir, predlaže se sljedeća definicija: sistem stambenog hipotekarnog kreditiranja je kompleks subjekata, objekata i obezbjeđenja za stambene hipotekarne kredite koji međusobno djeluju na jedinstvenoj organizacijskoj i ekonomskoj osnovi.

Pogledajmo bliže elemente sistema. Jedan od glavnih elemenata sistema stambenog hipotekarnog kreditiranja su njegovi subjekti. Subjekti stambenog hipotekarnog kreditiranja uključuju: zajmoprimca, zajmodavca, kompanije za nekretnine, osiguravajuća društva, investitore, državu.

Definirajući element tržišta stambenih hipotekarnih kredita je predmet pozajmljivanja– jedan od osnovnih elemenata stambenog hipotekarnog kreditiranja.

U širem smislu objekat(od lat. objekt- stavka) pozajmljivanje- to je stvar ili proces za koji se daje zajam, radi kojeg se vrši kreditna transakcija. Objekti hipotekarnog kreditiranja mogu biti gotovo bilo koji objekti i procesi, za čije je financiranje bilo potrebno dobiti kredit osiguran nekretninama.

Objekti hipotekarnog stambenog kreditiranja mogu biti samo:

· sticanje i uređenje zemljišta za stambenu izgradnju;

· izgradnja i rekonstrukcija stambenih objekata;

· kupovina stambenog prostora.

U zavisnosti od predmeta kredita, postoje tri vrste hipotekarnih kredita:

· za sticanje zemljišta za stambenu izgradnju;

· za izgradnju i rekonstrukciju stambenih objekata;

· za kupovinu stambenog prostora.

Sastavni element sistema stambenog hipotekarnog kreditiranja je sigurnostzajam.

Hipoteka je vrsta imovinskog kolaterala koji služi kao osiguranje za ispunjenje novčane obaveze radi dobijanja hipotekarnog kredita. Istovremeno, hipoteka je vrsta kolaterala u kojoj se založena imovina ne prenosi u ruke zajmodavca, već ostaje kod hipotekara (zajmoprimca).

Upotreba izraza "hipoteka" za zalog nekretnine u zakonima različitih zemalja koristi se za označavanje tri pravne kategorije:

1) zalog nepokretnosti radi dobijanja hipotekarnog kredita (čisto pravna funkcija hipoteke);

2) hipoteka (postoje i drugi nazivi za potvrdu o dugu kojom se potvrđuju prava hipotekarnog poverioca po obavezi obezbeđenoj hipotekom);

3) hipotekarni zajam (novčani zajam) koji je zajmoprimcu izdao zajmodavac uz osiguranje nepokretnosti ( ekonomska funkcija hipoteke).

Hipotekarni krediti su uvijek osigurani kolateralom za nekretnine - hipotekom, stambeni hipotekarni krediti - kolateralom za stambene nekretnine. Glavni i najčešće jedini kolateral za ovaj oblik kreditiranja je hipoteka stambenog prostora kupljenog pozajmljenim sredstvima. Između banke i zajmoprimca zaključuje se odgovarajući ugovor, prema kojem je zajmoprimac hipotekarni dužnik, a banka hipotekarni povjerilac sve dok zajmoprimac u potpunosti ne ispuni svoje obaveze otplate kredita i plaćanja kamate. Ako zalogodavac (zajmoprimac) ne ispuni svoje obaveze, založni poverilac (poverilac) ima pravo da svoja potraživanja namiri na teret vrednosti založene imovine.

Prilikom primanja hipotekarnog stambenog kredita, zajmoprimac može pružiti i druge vrste osiguranja: zalog postojećeg stambenog prostora, zalog druge imovine u vlasništvu zajmoprimca, garancije i jemstva trećih lica (na primjer, poslodavaca zajmoprimca).

Na osnovu važećih zakonskih normi i procedura obezbeđenja koje se koriste u praksi, izdvaja se više od 20 različitih vrsta kolaterala koji se međusobno razlikuju po mnogo čemu. Tri kategorije klasifikacije kolaterala su najznačajnije:

1) odnos stranaka prema založenoj imovini;

2) specifičnosti predmeta zaloge;

3) uslove otplate kredita.

U odnosu na strane u založenoj imovini, postoje tri vrste zaloge:

· klasična zaloga (najčešća), u kojoj imovina ostaje zalogodavcu;

· hipoteka, kada se kolateral prenosi na zalogoprimca - povjerioca;

· čvrsta zaloga, ako stvar ostaje kod dužnika, ali pod pečatom zalogoprimca ili se na njoj stavljaju određeni identifikacioni znakovi koji označavaju zalogu.

Subjekti kreditiranja, predmet kreditiranja i kolateral su osnovni elementi savremeni sistem hipotekarni stambeni kredit. Zbog svog značaja, podliježu određenim zahtjevima, u skladu sa kojima se kreditiranje vrši pod određenim uslovima.

Zajmoprimac, kao subjekt stambenog hipotekarnog kredita, mora imati dovoljnu kreditnu sposobnost da bi dobio kredit – ne postaje zajmoprimac svako ko se prijavi za kredit. Istovremeno, ne može svaka banka davati hipotekarne stambene kredite, već samo ona koja ima dovoljno dugoročnih kreditnih resursa, potrebnog kadra itd.

Postoji i zahtjev za objekt hipotekarnog kreditiranja - to mora biti kupovina stambenog prostora kao imovine (ne najam, itd.). Sredstva obezbeđenja za stambeni hipotekarni kredit moraju ispunjavati uslove kvaliteta i kompletnosti. Usklađenost sa zahtjevima za osnovne elemente jedan je od uslova za kreditiranje.

Uvjeti stambenog hipotekarnog kredita također uključuju:

· poštovanje interesa obe strane u transakciji - zajmoprimac mora biti zadovoljan kamatnom stopom, šemom otplate kredita, banka mora biti zadovoljna kreditnom sposobnošću zajmoprimca, kvalitetom obezbeđenog obezbeđenja itd.;

· poštovanje osnovnih principa kreditiranja - hitnost, plaćanje, otplata, kao i obaveznog principa ciljanog obezbjeđivanja i korišćenja kredita (kredit se daje samo za kupovinu stambenog prostora) i principa sigurnosti kredita.

Bankarsko kreditiranje se uvek odvija uz striktno poštovanje principa kreditiranja, koji predstavljaju uslove za organizaciju kreditnog procesa i predstavljaju početna pravila za korišćenje određenog oblika kredita, obezbeđujući njegovu otplatu.

Principi kreditiranja, uključujući hipotekarne nekretnine, uključuju:

1) otplata;

2) hitnost kreditiranja;

3) ciljane prirode;

4) obezbeđenje kredita;

5) otplata bankarskih kredita;

6) diferencirana priroda kreditiranja.

Otplata kredita– ovaj princip izražava potrebu za blagovremenim vraćanjem finansijskih sredstava dobijenih od zajmodavca pošto se oslobađaju od prihoda zajmoprimca. Ovaj princip nalazi svoj praktičan izraz u postepenoj otplati određenog kredita prenosom odgovarajućeg iznosa Novac na račun kreditne institucije (ili drugog kreditora) koja ga je obezbijedila ili polaganjem gotovine u blagajnu banke, čime se obezbjeđuje obnovljivost kreditnih sredstava banke kao neophodan uslov za nastavak statutarnog poslovanja. Garancija otplate su dokumenti o bonitetu klijenta. Hipotekarni stambeni krediti se daju na osnovi otplate, jer su svi rizici zajmodavca osigurani i u slučaju nemogućnosti zajmoprimca da otplati kredit, isti se otplaćuje osiguravajuće društvo ili se hipotekarni stan prodaje na licitaciji i kredit se otplaćuje iz prihoda od njegove prodaje.

Rok zajma– ovo načelo odražava potrebu otplate kredita ne u bilo kojem trenutku prihvatljivom zajmoprimcu, već u tačno određenom roku utvrđenom ugovorom o kreditu ili dokumentom koji ga zamjenjuje. Kršenje ovog uslova je dovoljan osnov za zajmodavca da primijeni ekonomske sankcije prema zajmoprimcu u vidu povećanja naplaćene kamate, i sa daljnjim odlaganjem (u Rusiji - više od tri mjeseca) - predstavljanja finansijskih potraživanja na sudu . Kršenje hitnosti otplate kredita je destabilizujući faktor za banku, jer narušava ravnotežu privučenih i plasiranih sredstava u smislu rokova, što je bremenito finansijskim gubicima. Dugoročna priroda stambenog hipotekarnog kredita zahtijeva dug period otplate.

Plaćanje kredita– to je potreba ne samo da zajmoprimac direktno vrati kreditna sredstva dobijena od banke, već i da plati pravo na njihovo korišćenje. Ekonomska suština naknade za kredit se ogleda u raspodeli dodatne dobiti ostvarene njenom upotrebom između zajmoprimca i zajmodavca. U stambenom hipotekarnom kreditiranju, ekonomska suština naknade za kredit se izražava u preraspodjeli dijela ličnog dohotka zajmoprimca u korist banke.

Predmetni princip nalazi svoj praktičan izraz u procesu utvrđivanja visine bankarske kamate na hipotekarne stambene kredite, koji obavlja tri glavne funkcije:

· preraspodjela dijela prihoda pojedinaca;

· regulisanje proizvodnje i prometa kroz distribuciju kreditnog kapitala na sektorskom, međusektorskom i međunarodnom nivou;

· antiinflatorna zaštita gotovinske štednje klijenata banaka u kriznim fazama ekonomskog razvoja.

Stopa (ili stopa) kreditne kamate, definisana kao odnos iznosa godišnjeg prihoda primljenog na kreditni kapital i iznosa datog kredita, djeluje kao cijena kreditnih sredstava.

Potvrđujući ulogu hipotekarnog stambenog kredita kao jednog od dobara koji se nudi na specijalizovanom tržištu, isplata kredita podstiče zajmoprimca da ga koristi na najproduktivniji način, i što je najvažnije, na blagovremenu otplatu. Fundamentalno različit od tradicionalnog mehanizma određivanja cijena za druge vrste roba, čiji su definirajući element društveno potrebni troškovi rada za njihovu proizvodnju, cijena stambenog hipotekarnog kredita odražava opći odnos između ponude i potražnje na tržištu kreditnog kapitala i ovisi o nizu faktora, uključujući one čisto oportunističke prirode:

· ciklični razvoj tržišne ekonomije (u fazi recesije kamata na kredite, po pravilu, raste, u fazi brzog oporavka opada);

· tempo procesa inflacije (koji u praksi čak donekle zaostaje za stopom rasta kamata na kredite);

· cijene privučenih resursa;

· efektivnost državne kreditne regulative koja se sprovodi kroz računovodstvene politike centralna banka u procesu kreditiranja komercijalnih banaka;

· dinamika novčane štednje fizičkih lica (sa tendencijom njihovog smanjenja, kamata na kredit se po pravilu povećava);

· situacija na međunarodnom kreditnom tržištu (na primjer, politika povećanja cijene kredita koju su SAD vodile 80-ih godina prošlog stoljeća dovela je do privlačenja stranog kapitala u američke banke, što je uticalo na stanje odgovarajućih nacionalna tržišta);

· dinamika proizvodnje i prometa, koja određuje potrebe za kreditnim resursima odgovarajućih kategorija potencijalnih zajmoprimaca.

Osiguranje kredita– ovo je potreba da se osigura zaštita imovinskih interesa zajmodavca u slučaju mogućeg kršenja svojih obaveza od strane zajmoprimca. Kod stambenog hipotekarnog kreditiranja ovaj princip se poštuje obaveznim obezbjeđivanjem stana kupljenog kreditnim sredstvima kao zalog. Po potrebi se koriste i drugi oblici obezbeđenja, na primer garancija organizacije poslodavca.

Ciljana priroda kredita– Ovaj princip važi i za stambene hipotekarne kredite, koji izražavaju potrebu za ciljanim korišćenjem sredstava dobijenih od zajmodavca. Osnovna svrha dobijanja hipotekarnog kredita je kupovinom stana zadovoljiti stambene potrebe korisnika kredita. To nalazi praktičan izraz u relevantnom dijelu ugovora o kreditu, kojim se utvrđuje konkretna namjena kredita, kao iu postupku kontrole banke nad ispunjavanjem ovog uslova od strane korisnika kredita. Kršenje ove obaveze može biti osnov za prijevremeni opoziv kredita. Namjensko korištenje stambenog hipotekarnog kredita osigurava se direktnim prijenosom sredstava prodavcu stana, što potvrđuju relevantni dokumenti o korištenju primljenog kredita od strane zajmoprimca.

Diferencirana priroda kredita. Diferenciran pristup kreditne institucije različitim kategorijama potencijalnih zajmoprimaca za stambene hipotekarne kredite. Praktična implementacija ovog principa može zavisiti kako od individualnih interesa određene banke, tako i od centralizovane politike koju država vodi u podršci određenim kategorijama građana prilikom kupovine stanova na kredit. Ovaj princip se poštuje kada banka razvija sopstvenu metodologiju za analizu kreditne sposobnosti zajmoprimca (uključujući obrazac zahteva za stambeni hipotekarni kredit), kao i pri izradi različitih saveznih, republičkih i gradskih programa povlašćenog hipotekarnog stambenog kreditiranja, čija je svrha za podršku određenim kategorijama građana u kupovini stambenog prostora.

Mogućnost realizacije kolaterala – posebno važan uslov posebno za stambene hipotekarne kredite, budući da je kolateral stambena nekretnina, koja ima prilično nisku likvidnost; njegova implementacija kada se podnese ovrha je dugotrajan i skup proces.

Ugovorni osnov odnosa između subjekata hipotekarnog stambenog kreditiranja - između subjekata kreditnih odnosa zaključuju se relevantni ugovori koji definišu sve strane u kreditnom poslu, uključujući prava, obaveze i odgovornosti stranaka.

Za efektivnu implementaciju stambenog hipotekarnog kreditiranja potrebno je ispuniti i niz specifičnih uslova, i to:

· udio kredita u troškovima stanovanja. Zbog izuzetne težine deložacije prilikom ovrhe, ovaj udio bi trebao biti prilično skroman - ne više od 70%. Što se veći udeo troškova stanovanja plaća iz sopstvenih sredstava zajmoprimca, to je jači podsticaj za njega da otplaćuje kredit. Iskustvo mnogih zemalja pokazuje da je, pod jednakim ostalim stvarima (porodični prihodi, udio mjesečnih otplata kredita u prihodima, itd.), ulaganje vlastitih sredstava u iznosu od 30% cijene kupljenog stambenog prostora dovoljno da se značajno smanjiti vjerovatnoću neplaćanja kredita;

· učešće otplate kredita u prihodima zajmoprimca. U uslovima ekonomske neizvesnosti i mogućnosti promene realne vrednosti primanja zajmoprimca (može da promeni mesto rada, ostane bez posla, da mu se prestane isplaćivati plate i sl.) u naredne 1-2 godine, ovaj udio u trenutku izdavanja kredita također bi trebao biti prilično nizak – ne više od 25-40% prihoda;

· vrsta kredita: tradicionalni tip kredita sa fiksnom kamatnom stopom (trajni hipotekarni kredit) i hipoteka sa varijabilnom otplatom.

· trajanje kredita: u prosjeku 10-15 godina, ponekad i do 25 godina. Naravno, produženje kreditnog perioda omogućava povećanje dostupnosti kredita za zajmoprimca, ali je to za banku neisplativo, jer preusmjerava svoje resurse na predugo razdoblje.

Pored osnovnih elemenata, sistem stambenog hipotekarnog kreditiranja uključuje organizaciono-ekonomsku osnovu, koja uključuje faze kreditiranja kao određeni niz obaveznih procedura, kao i tehnologiju samog procesa kreditiranja, odnosno kreditnu dokumentaciju, postupak izdavanja i otplate kredita, kao i postupak kontrole u procesu servisiranja kredita.

Faze hipotekarnog kreditiranja. Konvencionalno se može razlikovati nekoliko glavnih faza:

1. Preliminarna kvalifikacija klijenta (vizuelna procena klijenta, objašnjenje uslova kreditiranja klijentu).

2. Prikupljanje i obrada informacija o potencijalnom zajmoprimcu (razni zahtjevi, na primjer, na radnom mjestu, poreskoj upravi itd.).

3. Procjena vjerovatnoće otplate kredita i procjena rizika banke.

4. Donošenje odluke o kreditu.

5. Zaključivanje kreditne transakcije.

6. Servisiranje kredita.

Preliminarnom fazom se može smatrati privlačenje sredstava banke za davanje hipotekarnih stambenih kredita. U svakoj fazi, bankarski stručnjaci provode odgovarajuće aktivnosti i sastavljaju niz dokumenata (faze i tehnologija procesa hipotekarnog kreditiranja razmatraju se u Temi br. 4).

Analiza ekonomskih osnova stambenog hipotekarnog kreditiranja dala nam je priliku da istaknemo sljedeće karakteristike:

1) struktura stambenog hipotekarnog kredita uključuje kolateral;

2) pozajmljena vrijednost nema dodatnu upotrebnu vrijednost;

3) pozajmljena vrednost nije avansne prirode;

4) otplata hipotekarnog kredita nije otplata „na kvadrat“;

5) stambeni hipotekarni kredit je dugoročan (ako su rokovi kraći, dolazi do distorzije u procesu kreditiranja);

6) hipotekarni stambeni kredit uvek ima potrošački oblik, novčani oblik, a najčešće bankarski oblik;

7) sistem stambenog hipotekarnog kreditiranja ima proširen sastav subjekata (učesnika na tržištu);

8) predmet hipotekarnog kreditiranja je kupovina stambenog prostora;

9) stambeni hipotekarni krediti su uvek obezbeđeni stambenom nepokretnošću;

10) hipotekarni stambeni kredit zahtijeva ispunjenje niza specifičnih uslova (veličina kapara, udio otplate kredita u prihodima zajmoprimca itd.).

OSNOVE HIPOTEKE

Moskva

2006

UDKBBKO

Poglavlje 1 – Ph.D. N.S. Pastukhova i dr. N.N. Rogozhina; poglavlje 2 – N.S. Pastukhova, N.N. Rogozhin i A.A. Tumanov; poglavlja 3–4 – Ph.D. A.B. Kopeikin; poglavlja 5–6 – A.B. Kopeikin I N.S. Pastukhova; Poglavlje 7 – N.N. Rogozhina; Poglavlje 8 – N.S. Pastukhova I N.N. Rogozhina; poglavlja 9–10 – N.S. Pastukhova; Poglavlje 11 – A.B. Kopeikin; Poglavlje 12 – N.N. Rogozhina; Poglavlje 13 – A.B. Kopeikin I N.S. Pastukhova; poglavlja 14–15 – A.B. Kopeikin; poglavlja 16–18 – N.S. Pastukhova I N.N. Rogozhina; poglavlja 19–21 – N.N. Rogozhina; poglavlja 22–23 – A.B. Kopeikin,N.S. Pastukhova I N.N. Rogozhina, poglavlje 24 – A.B. Kopeikin, Ph.D. A.Yu. Tkachenko I M.O. Yakubov; Poglavlje 25 – A.B. Kopeikin I M.O. Yakubov

O osnovama hipotekarnog kreditiranja / ur. N.B. Kosareva. ― M.: Fondacija „Institut urbane ekonomije”, 2006. ― str. Knjiga je posvećena čitavom nizu osnovnih pitanja i problema u razvoju sistema stambenog finansiranja, pri čemu je posebna pažnja posvećena dugoročnom hipotekarnom stambenom kreditiranju kao glavnom elementu ovog sistema. Njegova posebna važnost je određena značajem za Rusiju rješavanja problema stambenog zbrinjavanja građana. Razvoj hipotekarnog kreditiranja jedan je od zadataka prioritetnog nacionalnog projekta „Pristupačno i udobno stanovanje za građane Rusije“. Publikacija sadrži najnovije podatke o ruskom tržištu hipotekarnih kredita, promjene u zakonodavstvu koje oblikuju uslove za povećanje obima hipotekarnog kreditiranja i izglede za razvoj hipotekarnih kredita. Prije svega, namijenjen je stručnjacima iz banaka, hipotekarnih agencija i stambenih fondova, zaposlenima u državnim agencijama koje formiraju i provode stambenu politiku, zaposlenima u regionalnim i opštinske uprave, razvijajući programe stambenog finansiranja i hipotekarnog kreditiranja, svima koji su zainteresovani za pitanja stambenog hipotekarnog kreditiranja i stambenog finansiranja, a mogu biti korisni i nastavnicima, studentima dodiplomskih i postdiplomskih studija univerziteta specijalizovanih za oblast stambene ekonomije, finansija i bankarstva .

Ova publikacija je pripremljena uz podršku Američke agencije za međunarodni razvoj (USAID)

Stavovi autora ove publikacije ne odražavaju nužno stavove Američke agencije za međunarodni razvoj (USAID)

© Fondacija Instituta za urbanu ekonomiju, 2006

| |

|

| Uvod………………………………………………………………………………………………………………………….. | |

| dioI. Sistem stambenog hipotekarnog kredita u Rusiji i inostranstvu……….. Poglavlje 1. Osnovni elementi i faze procesa stambenog hipotekarnog kredita... | |

| Poglavlje 2. Razvoj sistema stambenog finansiranja u Rusiji……………………………………. | |

| Dio II. Pravni osnov hipotekarnog kreditiranja……………………………………… Poglavlje 3. Zakonodavni okvir za hipotekarno kreditiranje …………………………………. | |

| Poglavlje 4. Hipoteka zemljišnih parcela…………………………………………………………………. | |

| dioIII. Rizici kadastanovanjehipotekarni kredit, osnove određivanja cijena..... Poglavlje 5. Analiza i procjena rizika stambenog hipotekarnog kreditiranja ………………… | |

| Poglavlje 6. Osnove određivanja cijena za stambene hipotekarne kredite…………… | |

| dio IV. Alati koji se koriste zahipotekastanovanjepozajmljivanje……… Poglavlje 7. Tradicionalni instrumenti hipotekarnog kreditiranja …………………………. | |

| Poglavlje 8. Alternativni instrumenti hipotekarnog kreditiranja………………………. | |

| dioV. Glavne faze davanja i servisiranja hipotekarnih stambenih kredita……………………………………………………………………………………………………………………… …. Poglavlje 9. Pretkvalifikacija zajmoprimca i zahtjev za hipotekarni kredit…………………………………………………………………………………………………………. . | |

| Poglavlje 10. Procjena vjerovatnoće otplate kredita (procedura preuzimanja)……….. | |

| Poglavlje 11. Karakteristike procesa kreditiranja…………………………… | |

| Poglavlje 12. Proces servisiranja hipotekarnih kredita u banci …………………………. | |

| dioVI. Problemi finansiranja hipotekarnih stambenih kredita…………………. Poglavlje 13. Osnovni modeli prikupljanja sredstava za finansiranje dugoročnih hipotekarnih stambenih kredita…………………………………………………………………. | |

| Poglavlje 14. Hipotekarne hartije od vrijednosti kao alat za finansiranje dugoročnih hipotekarnih kredita (na primjeru SAD-a i Njemačke)………………………………………………………………… | |

| Poglavlje 15. Problemi i izgledi za korištenje hipotekarnih vrijednosnih papira u Rusiji. | |

| Poglavlje 16. Programi stambene štednje………………………………………………. | |

| Dio VII. Strano iskustvo u razvoju sistema stambenih hipotekarnih kredita..... | |

| Poglavlje 17. Iskustva zapadnoevropskih zemalja u oblasti stambenog hipotekarnog kreditiranja……………………………………………………………………………………………….. | |

| Poglavlje 18. Formiranje i razvoj stambenog hipotekarnog kreditiranja u nekim zemljama istočne Evrope i ZND ………………………………………………………….. | |

| Poglavlje 19. Pristupi hipotekarnom kreditiranju građana sa niskim primanjima. Iskustva SAD i drugih zemalja…………………………………………………………………… | |

| dioVIII. Tržišna infrastrukturastanovanjehipotekarni kredit……………… Poglavlje 20. Osnovni pristupi vrednovanju nekretnina za hipotekarne kredite...... | |

| Poglavlje 21. Sistem osiguranja za hipotekarne kredite (nekretnine, život, vlasništvo) ………………………………………………………………………………………………………………………… . | |

| Poglavlje 22. Osiguranje kreditnog rizika kod stambenih hipotekarnih kredita (hipotekarno osiguranje) …………………………………………………………………….. ......... ................... | |

| Poglavlje 23. Kreditni biroi u sistemu stambenih hipotekarnih kredita…………… | |

| dioIX. Kreditiranje stambene izgradnje……………………………………………………………………… Poglavlje 24. Osobine davanja kredita za stambenu izgradnju....... Poglavlje 25. Osobine finansiranja stambene izgradnje u Rusiji…………. | |

Bibliografija…………………………………………………………………………………………….Prijave

| |

UVOD

Bog zna šta se uvek dešavalo u mojoj kući, sve o čemu su pričali bili su dugovi i hipoteke. Zar ne znaš šta je hipoteka? Mora da je to strašno - moja starica bi čupala kosu čim bi starac počeo da priča o hipoteci, a završilo bi se tučom.

Julio Cortazar. Progonitelj

Bez rješavanja tako važnih socio-ekonomskih problema kao što je povećanje pristupačnosti stanovanja za rusko stanovništvo i povećanje udjela vlasnika kuća, stabilizacija društva je nemoguća. Za rješavanje ovih problema potrebno je stvoriti tržišni sistem stambenog finansiranja koji će zadovoljiti efektivnu potražnju stanovništva za stanovanjem. Pod sistemom stambeno finansiranje, koji se sastoji od dva međusobno povezana elementa: finansiranje stambene izgradnje i finansiranje kupovine stanova od strane stanovništva, odnosi se na međusobno povezani skup pravnih, finansijskih i organizacionih uslova i preduslova stvorenih za privlačenje finansijskih, uključujući i kreditnih, sredstava u oblast stambene izgradnje i kupovine stanova od strane građana. Izvori finansiranja mogu biti kreditna sredstva banaka i drugih kreditnih institucija, pozajmljena sredstva sa finansijskog tržišta i tržišta privatnih investicija, ciljana štednja građana, kao i državne subvencije i subvencije u razne forme. Glavni oblici stambenog finansiranja uključuju kreditiranje, uključujući hipoteku, direktna ulaganja, budžetsko finansiranje, vlasničko učešće investitora, kako pravnih tako i fizičkih lica, u izgradnji stambenih zgrada i davanje budžetskih subvencija građanima za kupovinu stambenih objekata. . U kontekstu smanjenja budžetskog finansiranja izgradnje i stambenog zbrinjavanja stanovništva, glavni izvor sredstava za kupovinu stanova su prihodi građana, kao i bankarski krediti, kao što je to slučaj u većini ekonomski razvijenih zemalja. svijeta. Najvažnija uloga u sistemu finansiranja stanovanja je data hipotekarni stambeni kredit. Uglavnom hipoteka je način obezbjeđenja obaveze zajmoprimca prema zajmodavcu u vidu zaloge nekretnine, kada povjerilac dobije namirenje svojih novčanih potraživanja iz vrijednosti založene nekretnine. Predmet hipoteke mogu biti: individualne i višestambene stambene zgrade, stanovi, zemljišne parcele, zgrade, objekti i druge nekretnine. Hipotekarni kredit– davanje dugoročnih kredita od strane banaka za kupovinu ili izgradnju nekretnina osiguranih nekretninama. Posebno mjesto u sistemu hipotekarnih kredita zauzima dugoročno hipotekarno stambeno kreditiranje građana koje sprovode banke i specijalizovane kreditne organizacije, uključujući hipotekarna društva, štedno-kreditna društva, građevinska društva, kreditne unije, građevinske i štedionice itd. Hipotekarni stambeni krediti građanima imaju niz karakteristične karakteristike: dugi rokovi krediti (10–15, u nekim zemljama i do 30 godina); ciljanu prirodu kredita, što podrazumijeva kupovinu stambenog prostora korištenjem kreditnih sredstava; osiguranje kredita kao kolaterala za kupljeni stan. U većini zemalja svijeta stambeno hipotekarno kreditiranje je glavni oblik finansiranja stambenog zbrinjavanja građana.Ključno mjesto zauzima sistem dugoročnog hipotekarnog stambenog kreditiranja. zajednički sistem stambeno finansiranje, utičući na stepen zadovoljenja stambenih potreba stanovništva, razvoj finansijsko-kreditnog sektora, stanogradnju i ukupnu ekonomiju regiona i gradova. Ovo je najvažnija veza između bankarskog i realnog sektora privrede, finansijskog i stambenog tržišta, investitora i zajmoprimaca. Davanje dugoročnih hipotekarnih stambenih kredita građanima za kupovinu stambenog prostora omogućava državi rješavanje čitavog niza važnih socio-ekonomskih problema:

- radno stanovništvo zemlje dobija priliku da samostalno, bez finansijske pomoći države, poboljša svoje životne uslove; građevinski kompleks dobija dodatni podsticaj za povećanje obima stambene izgradnje zbog povećane efektivne potražnje kupaca kuća; bankarski sektor značajno proširuje svoje operacije stambenog hipotekarnog kreditiranja, stvarajući za sebe stabilno i perspektivno tržište za finansijske usluge koje se pružaju stanovništvu; investitori (penzioni fondovi, osiguravajuća i investiciona društva, druga pravna i fizička lica) imaju mogućnost da slobodna sredstva ulažu u nove pouzdane dugoročne finansijske instrumente kreirane na osnovu dugoročnih stambenih kredita osiguranih hipotekom.

1. 1 Suština i značaj hipotekarnog kreditiranja. Uloga države u razvoju federalnih programa hipotekarnih kredita

EsejPoglavlje 1. Teorijske osnove hipotekarnog kreditiranja 81.1 Suština i značaj hipotekarnog kreditiranja. Uloga države u razvoju federalnih programa hipotekarnih kredita 8

I. finansijski, ekonomski i pravni aspekti hipotekarnog kreditiranja

EsejU svojoj poruci Saveznoj skupštini, predsjednik Ruske Federacije V.V. Putin se dotakao problema poboljšanja sistema hipotekarnih kredita: „Razvoj hipotekarnog sistema trebao bi postati područje prioritetne pažnje savezne vlade

Preporuke bankama za privlačenje sredstava za hipotekarne kredite Prijedlozi za promet hipoteka kao način kontrole

DiplomaHipoteka, odnosno osiguranje ispunjenja raznih finansijskih, privrednih i građansko-pravnih obaveza uz pomoć kolaterala na nekretninama, tradicionalno je u zemljama sa razvijenom tržišnom ekonomijom bila jedna od najvažnijih.

Hipotekarni stambeni bankarski krediti

EsejIstorija razvoja kreditnih odnosa i njihove glavne karike - banke - seže stotinama godina unazad. Sve to vrijeme su se usavršavali i prilagođavali postojećim ekonomskim i političkim strukturama.

Plan uvoda 3 Odjeljak Teorijski aspekti organizacije hipotekarnog kreditiranja u Rusiji. 6 1 Istorija hipoteka i trenutno stanje hipotekarnog kreditiranja u Rusiji. 6

DokumentRusija, integrišući se u globalni finansijski sistem i postajući punopravni član globalne poslovne zajednice, usvaja i razvija oblike poslovanja testirane na Zapadu.

Izraz "hipoteka" koristi se u sljedećim slučajevima:

1) kada je u pitanju zaloga nepokretnosti u vlasništvu zalogodavca (npr. zemljišnih parcela, zgrada i objekata) radi dobijanja hipotekarnog kredita;

2) kada zainteresovano lice od kreditne institucije dobije sredstva za dalje sticanje nekretnine (stana). Istovremeno, kredit je ciljan, što je neophodno u smislu daljeg pravnog regulisanja pravnih odnosa koji nastaju, a navedena imovina je založena kreditnoj instituciji.

Ono što je zajedničko u oba slučaja je zalog nepokretnosti (zemljišta, preduzeća, zgrada, objekata, stanova itd.) radi dobijanja sredstava (kredita, kredita).

dakle, hipoteka(od grčkog hypotheke - zalog) predstavlja vrsta kolaterala, u kojoj založena imovina (radi se o nekretninama, najčešće zemljištu i objektima na njemu) ostaje u posjedu zalogodavca do dospijeća plaćanja.

U prvom slučaju ova formalna pravna definicija podrazumijeva sljedeće: sklapate ugovor o hipotekarnom kreditu sa bankom po svom izboru i na osnovu tog ugovora ona vam daje novac koji vam je potreban za kupovinu stana (ili drugog stvarnog). imanje).

Drugi oblik kolaterala kod hipotekarnog kredita je kada po istom ugovoru založite ne novi stan koji kupujete, već stari, koji ste već posjedovali prije sklapanja ugovora o kreditu.

Za korišćenje datog kredita plaćate banci kamatu utvrđenu ugovorom o kreditu i vraćate pozajmljena sredstva u vidu mesečnih plaćanja banci, takođe utvrđenu ugovorom o kreditu. Nekretnina (stan) kupljena na kredit ostaje u zalogu (hipoteka) kod banke do potpune otplate kredita, iako ćete formalno biti vlasnik nekretnine.

Međutim, ako vam se promijeni finansijska situacija, što vam, na primjer, onemogućava izvršavanje kreditnih obaveza, banka će prodati stan i vratiti novac.

Ovo pravo je predviđeno čl. 334 Građanskog zakonika Ruske Federacije (u daljem tekstu: Građanski zakonik Ruske Federacije), prema kojem banka koja je izdala kredit, kao povjerilac po obavezi osiguranoj zalogom, ima pravo u u slučaju neispunjenja ove obaveze od strane dužnika, da dobije namirenje iz vrednosti založene imovine, prvenstveno pred ostalim poveriocima ovog lica.

Budući da upisom hipoteke nastaju novi pravni odnosi, potrebno je obratiti pažnju na niz pravnih pitanja. To morate učiniti prije potpisivanja odgovarajućeg ugovora sa bankom kako biste znali o svim mogućim posljedicama jednog ili drugog vašeg postupka.

Zaloga je način osiguranja obaveze (zajedno sa kaznom, jemstvom, bankovnom garancijom i depozitom, o kojima se u ovom slučaju ne govori), odnosno hipoteka kao kolateralna opcija može se uspostaviti radi osiguranja glavne obaveze:

1) po ugovoru o kreditu;

2) po ugovoru o kreditu;

3) druge obaveze, uključujući one po osnovu kupoprodaje, zakupa, ugovora, drugog ugovora, štete, ako saveznim zakonom nije drugačije određeno.

Posebno pitanje se odnosi na predmet hipoteke. Spisak imovine koja se može založiti na osnovu ugovora o hipoteci ograničen je zakonom. Dakle, nepokretnosti navedene u stavu 1. čl. 130 Građanskog zakonika Ruske Federacije, prava na koja su registrovana na način utvrđen za državnu registraciju prava na nekretninama i transakcija s njima, uključujući:

1) zemljišne parcele, osim zemljišnih parcela koje su u državnoj ili opštinskoj svojini ili deo zemljišne parcele čija je površina manja minimalna veličina, ustanovljen propisima konstitutivnih entiteta Ruske Federacije i propisima lokalnih samouprava za zemljište za različite namene i dozvoljenu upotrebu (član 63 Federalnog zakona od 16. jula 1998. br. 102-FZ „O hipoteci (zalog nekretnina) )” (u daljem tekstu: Zakon o hipoteci).

2) preduzeća, kao i zgrade, objekti i druge nepokretnosti koje se koriste u privredi;

3) stambene zgrade, stanovi i delovi stambenih zgrada i stanova koji se sastoje od jedne ili više izolovanih prostorija;

4) dače, baštenske kuće, garaže i druge građevine za potrošačke namene;

5) vazduhoplov i pomorska plovila, plovila unutrašnje plovidbe i svemirski objekti.

Predmet hipoteke mogu biti zgrade, uključujući stambene zgrade i druge građevine i objekte koji su direktno povezani sa zemljištem, uz ispunjenje sljedećeg uslova. Hipoteka zgrade ili objekta (uključujući i stambenu) dozvoljena je samo uz istovremenu hipoteku po istom ugovoru zemljišne parcele na kojoj se nalazi ova zgrada ili građevina, ili dijela ove parcele koji funkcionalno obezbjeđuje hipoteku, odnosno pravo zakupa ove parcele ili pripadajućeg dijela koji pripada hipotekaru. Ako zemljišna parcela na kojoj se nalaze navedene založene stvari pripada zalogodavcu sa pravom trajnog korištenja zemljišne parcele, na nju se ne primjenjuje pravo zaloge. Kada se na takve objekte primjenjuje ovrha, lice koje stiče vlasništvo nad ovom nekretninom stiče pravo korištenja zemljišne parcele pod istim uslovima i u istom obimu kao i prethodni vlasnik (hipotekarni dužnik) nekretnine.

Hipoteka stambenih zgrada i stanova ima niz karakteristika.

Hipoteke individualnih i višestambenih stambenih zgrada i stanova koji su u državnoj ili opštinskoj svojini nisu dozvoljene.

Hipoteka stambene zgrade ili stana u vlasništvu maloljetnika, ograničeno sposobnih ili poslovno nesposobnih lica nad kojima je uspostavljeno starateljstvo vrši se na poseban način predviđen građanskim zakonodavstvom. Otuđenje stambenog prostora u kojem žive članovi porodice vlasnika ovog stambenog prostora koji su pod starateljstvom ili starateljstvom ili maloletni članovi porodice vlasnika koji su ostali bez roditeljskog staranja (što je poznato organu starateljstva), ako to utiče na prava ili zakonom zaštićeni interesi ovih lica, dozvoljeno je uz saglasnost organa starateljstva. Takav pristanak se može dati ako prava ili zakonom zaštićeni interesi ovih osoba nisu pogođeni.

Saglasnost organa starateljstva na otuđenje i (ili) stavljanje pod hipoteku stambenog prostora u kojem ova lica borave, ili obrazloženu odluku o odbijanju takve saglasnosti, podnosiocu zahtjeva se mora dostaviti u pisanoj formi najkasnije u roku od 30 dana od dana prijema. datum podnošenja prijave sa zahtjevom za davanje takve saglasnosti. I može se osporiti na sudu.

Prilikom stavljanja pod hipoteku stana u višestambenoj stambenoj zgradi čiji dijelovi, u skladu sa tačkom 1. čl. 290 Građanskog zakonika Ruske Federacije nalaze se u zajedničkom vlasništvu zalogodavca i drugih lica; zajedno sa stambenim prostorom, pod hipotekom se smatra i odgovarajući udio u pravu zajedničke svojine na stambenoj zgradi.

Ako saveznim zakonom ili ugovorom nije drugačije određeno, stambena kuća ili stan stečena ili izgrađena u cijelosti ili djelimično kreditnim sredstvima banke ili druge kreditne organizacije ili sredstvima iz ciljanog kredita drugog pravnog lica za kupovinu ili izgradnju stambena kuća ili stan smatraju se zalogom od trenutka državne registracije vlasništva zajmoprimca nad stambenom kućom ili stanom.

Založni povjerilac ove zaloge je banka ili druga kreditna organizacija ili pravno lice koje je dalo kredit ili ciljani kredit za kupovinu ili izgradnju stambene zgrade ili stana.

Ako ugovorom nije drugačije određeno, stvar koja je predmet hipoteke smatra se založenom zajedno sa priborom (član 135. Građanskog zakonika Ruske Federacije) kao jedinstvena cjelina. Dio imovine, čija je podjela u naturi nemoguća bez promjene namjene (nedjeljiva stvar), ne može biti samostalan predmet hipoteke.

Primjer je situacija u kojoj je postalo potrebno dobiti hipotekarni kredit pod obezbjeđenjem dijela prostora, na primjer, jednog sprata u zgradi, iako je vlasništvo ove nekretnine upisano kao imovina u cjelini. U ovom slučaju, hipoteka će biti moguća ako je imovina podijeljena na dijelove i prava na svaki od njih su upisana.

Pošto čl. 76. Zakona o hipotekama također dozvoljava hipoteku takvih objekata kao što su stambene zgrade u izgradnji, tada se ove norme također primjenjuju na hipoteku nedovršene nekretnine koja se gradi na zemljištu u skladu sa zahtjevima ruskog zakonodavstva. Federacija.

Hipoteka se može zasnovati na prethodno navedenoj imovini, pod uslovom da ona pripada hipotekaru na pravu svojine ili na pravu privrednog upravljanja. Kao što je već navedeno, prava na njoj moraju biti upisana na način utvrđen za državnu registraciju prava na nepokretnostima i transakcija sa njima, a ta činjenica mora biti potvrđena relevantnim dokumentima.

Hipoteke nisu dozvoljene sljedeća imovina:

1) povučen iz prometa,

2) imovinu za koju je, u skladu sa čl. 50 Saveznog zakona od 21. jula 1997. br. 119-FZ „O izvršnom postupku” ne može se oduzeti (navedeno je u Spisak vrsta imovine građana na koje se ne može oduzeti izvršne isprave);

3) imovinu za koju je predviđena obavezna privatizacija ili čija je privatizacija zabranjena. Ovo pravilo se odnosi na stambene prostore koji su građanima davani po osnovu ugovora o socijalnom zakupu nakon 1. marta 2005. godine, kao i na one u zapuštenom stanju, u studentskim domovima, u kućama zatvorenih vojnih logora, kao i na poslovno stambenim prostorima, osim stambenih objekata. fond državnih farmi i drugih poljoprivrednih preduzeća, njima ekvivalentnih, i stambeni fond stacionarnih ustanova socijalne zaštite koji se nalaze u ruralnim područjima. Navedeni objekti se ne mogu privatizovati i stoga ne mogu biti predmet hipoteke.

Na prvi pogled sve je jednostavno i jasno. Ali unutra ovaj proces znatno više pitanja nego odgovora. U nastavku ćemo pogledati najčešće.

U međuvremenu, nekoliko riječi o tome zašto sve što je na ovaj ili onaj način vezano za hipoteke postaje zanimljivo širokom krugu građana zemlje.

Teškoća ostvarivanja ustavnog prava na stanovanje bolno je pitanje za većinu ljudi u Rusiji. Stare metode i pristupi su ranije bili neefikasni, ali sada jednostavno ne rade. Vlada, regionalne i lokalne vlasti treba da se usredsrede na to da do 2010. godine najmanje trećina građana zemlje (a ne jedna desetina, kao danas) može da kupi stan koji zadovoljava moderne uslove, koristeći sopstvenu ušteđevinu i uz pomoć stambenog zbrinjavanja. krediti.

Stambeno kreditiranje treba da postane dugoročno i dostupno građanima. A kako rast potražnje za stanovanjem ne bi doveo samo do skoka cijena, treba osigurati konkurentne uslove za stambenu izgradnju.

U Poruci su navedene radnje koje bi za sobom povukle značajne promjene postojećeg stanja.

1. Potrebni su nam, prvo, finansijski mehanizmi koji omogućavaju poboljšanje uslova stanovanja ne samo kroz štednju i tekuću zaradu, već i kroz buduće prihode ljudi, i drugo, jasni zakonski uslovi za razvoj dugoročnog stambenog kreditiranja – kako za građane i profesionalni programeri.

Hipoteka bi trebala postati na pristupačan način rješenja problema za ljude sa prosječnim primanjima. Naravno, potrebni su i drugi oblici finansiranja, kao što je učešće građana u programima zajedničke izgradnje i stambene štednje. A državni sistem registracije prava na nepokretnostima, biro, treba efikasno da radi na rešavanju svih ovih problema kreditne istorije, razvijeno tržište hipotekarnih hartija od vrijednosti.

2. Potrebno je razbiti monopol na građevinskim tržištima. Usvajanje od strane opština jasnih pravila za korišćenje i uređenje zemljišta, pojednostavljenje procedura za izdavanje dozvola i saglasnosti za izgradnju, priprema neophodne inženjerske i komunalne infrastrukture – sve ove mere treba da imaju za cilj smanjenje vremena i troškova izgradnje.

3. Osnovno pitanje su garancije imovinskih prava za bona fide kupce stambenog prostora. Transakcije na njegovom tržištu treba da se odvijaju samo kroz transparentne, razumljive i, što je najvažnije, jeftine procedure.

4. Potrebno je uspostaviti red u obezbjeđivanju socijalnog stanovanja. Dobijanje stambenog prostora na osnovu ugovora o socijalnom zakupu trebalo bi da postane dostupno onima kojima je to zaista potrebno. Pored toga, potrebno je obezbijediti dodatne mjere za ciljanu podršku određenim kategorijama građana, posebno mladim porodicama.

Poduzete su neke radnje u tom pravcu, ali one nisu dovoljne.

Sada, uprkos brojnim poteškoćama vezanim za hipoteke i relativnoj "mladosti" ovog oblika kolaterala u Rusiji, za mnoge građane hipotekarni kredit je jedini mogući način brzo rešenje stambenog problema. Na kraju krajeva, ova vrsta kredita omogućava da se odmah uselite u novi stan, a ne da čekate da otplatite cijeli iznos duga, gurajući se u staru ili iznajmljenu kuću. Osim toga, hipotekarni kredit je koristan i po tome što fiksira cijenu stana u trenutku kupovine.

Pretpostavimo da ste ove godine kupili stan po ugovoru o hipoteci, a koštao je 450 hiljada rubalja. Sljedeće godine će cijena istog stana već biti oko 500 hiljada rubalja. (rast cijene je otprilike 18-20% godišnje), jasno je da ćete ove godine osvojiti 50 hiljada rubalja, jer će iznos kredita koji ćete morati podići od banke biti manji za upravo ovaj iznos, a stoga će iznos koji vam je uplaćen kao kamata na kredit biti znatno manji.

Prema statistikama, obim Rusko tržište hipotekarni krediti su porasli 10 puta od 2001. Istraživači tržišta nekretnina sugerišu da će ovakvim razvojem hipoteka obim ovog sektora privrede porasti na 3 milijarde dolara u naredne tri godine, a povećana konkurencija između banaka pomoći će smanjenju kamatnih stopa na 9%. Trenutno su najčešće kamatne stope na hipoteke 11-12%, a veličina tržišta je 500 miliona dolara. Međutim, prerano je govoriti o zrelom hipotekarnom tržištu u Rusiji.

Jasna potvrda toga je činjenica da čak iu Moskvi, gde je nivo prihoda stanovništva 2-3 puta veći od nivoa prihoda stanovništva drugih zemalja. naselja U Rusiji se manje od 0,4% stanovništva okrenulo hipotekarnom kreditiranju kao načinu kupovine nekretnina. U drugim gradovima Rusije ova brojka se kreće od 0% do 0,8%. Razlozi ove nepopularnosti hipoteka su niska solventnost stanovništva, koja nastaje zbog činjenice da je prosječna plata u Ruskoj Federaciji danas oko 5,5 hiljada rubalja; visoko kamatne stope na kredite (sa prosječnim plate izračunato u rubljama, prilično je teško platiti kamatu na devizni kredit); kao i značajne praznine u zakonodavstvu u vezi sa hipotekarnim kreditima.

Da sumiramo rečeno, skrećemo vam pažnju i na činjenicu da je, prema Asocijaciji ruskih banaka (ARB), 2004. godine u Rusiji izdati hipotekarni krediti u vrednosti od oko 500 miliona dolara, što znači da je samo 2% stambenog prostora bilo kupljene kreditima banke.

1.2. Zakonska regulativa koja reguliše hipotekarno kreditiranje građana (pravni osnov za hipotekarni kredit)

Stambene hipoteke su regulisane građanskim i stambenim pravom.

Pravila Građanskog zakonika Ruske Federacije koja se primjenjuju u slučaju pravnih odnosa nastalih pod hipotekom primjenjuju se na sljedeći način:

1) što se tiče samog kredita, on je regulisan odredbama § 2 č. 42 “Kredit”, gdje je data definicija ugovora o kreditu i opšte odredbe o njegovom obliku;

2) pošto je hipoteka, u suštini, ugovor o zajmu, u čije obezbeđenje zajmoprimac daje imovinu, onda se primenjuju odredbe § 3. gl. 23 o obezbjeđivanju ispunjenja obaveza. Dakle, prema čl. 334 Građanskog zakonika Ruske Federacije, na osnovu zaloge, povjerilac po obavezi osiguranoj zalogom ima pravo, u slučaju neuspjeha dužnika da ispuni ovu obavezu, da dobije namirenje prije drugih povjerilaca lice koje je vlasnik ove imovine. Ova i druge odredbe o kolateralu su u skladu sa Zakonom o hipoteci.

Uzimajući u obzir navedeno, naravno, osnovni pravni akt koji reguliše osnov nastanka, postupak upisa i pravne posledice nastanka same hipoteke je sam Zakon o hipoteci. Dakle, u skladu sa stavom 3. člana 1. ovog zakona opšta pravila o zalogu sadržanom u Građanskom zakoniku Ruske Federacije primjenjuju se na odnose prema ugovoru o hipoteci u slučajevima kada navedeni Građanski zakonik Ruske Federacije ili direktno zakonom ne utvrđuju druga pravila. Ovaj zakon, koji je potpisao predsjednik Ruske Federacije 1998. godine, stručnjaci priznaju kao prvi poseban zakon koji reguliše sistem odnosa koji nastaju u vezi sa zalogom nekretnina. Njime se utvrđuju uslovi za davanje kredita za sticanje nepokretnosti sa daljim zalogom prava na njoj. Razmatra se i cijeli lanac pravnih odnosa između stranaka u slučaju povrede obaveza od strane zajmoprimca, kao i postupak ovrhe na založenoj imovini.

Ova pitanja su takođe regulisana normama Zakona o građanskom postupku Ruske Federacije od 14. novembra 2002. br. 138-FZ.

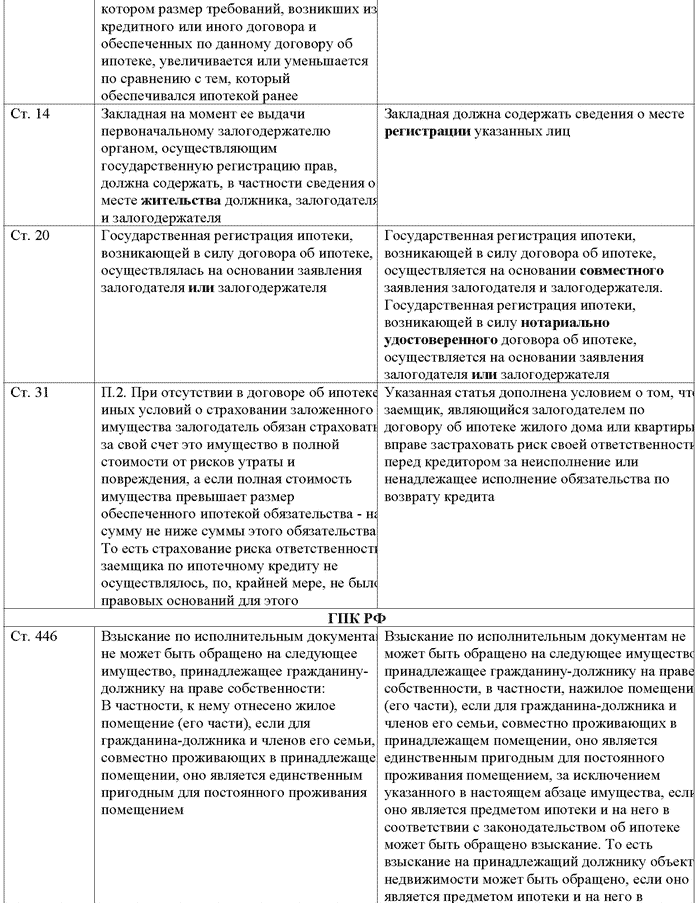

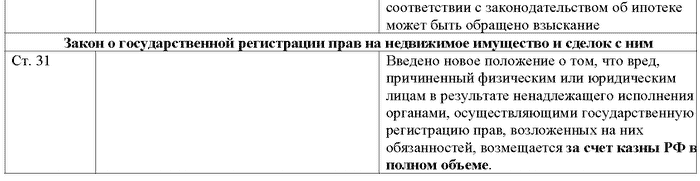

Član 446. Zakona o parničnom postupku Ruske Federacije uključuje stambene prostorije (njihove dijelove) kao imovinu koja se ne može oduzeti prema izvršnim ispravama, ako je za građanina dužnika i članove njegove porodice koji zajedno žive u prostorijama u vlasništvu, jedini prostor pogodan za stalno stanovanje, izuzev imovine iz ovog stava, ako je predmet hipoteke i na koju se može oduzeti u skladu sa zakonom o hipoteci.

Osim toga, svi ovi propisi redovno prolaze kroz određene izmjene. Poređenje trenutne verzije sa originalnim izdanjem dato je u tabeli.

1.3. Ugovor o hipoteci, prava i obaveze građana i banaka u hipotekarnom kreditiranju

Ugovor o hipoteci mora obavezno naznačiti:

1) predmet hipoteke (određen je ugovorom navođenjem njegovog naziva, lokacije i opisa koji je dovoljan da se ovaj predmet identifikuje), kao i pravo na osnovu kojeg pripada imovina koja je predmet hipoteke. zalogodavca i naziv organa koji vrši državnu registraciju prava na nepokretnostima i prometa sa njima (u daljem tekstu: organ koji vrši državnu registraciju prava) koji je izvršio upis ovog prava zalogodavca;

2) procena predmeta hipoteke (utvrđuje se u skladu sa zakonodavstvom Ruske Federacije sporazumom između hipotekara i hipotekarnog poverioca i iskazuje se u novčanom iznosu);

3) suštinu, veličinu i rok ispunjenja obaveze obezbeđene hipotekom. Ona mora biti navedena u ugovoru o hipoteci, sa naznakom njenog iznosa, osnova nastanka i roka za izvršenje. U slučajevima kada je ova obaveza zasnovana na bilo kom ugovoru, strane u ovom sporazumu, moraju biti naznačeni datum i mjesto njegovog zaključenja. Ako je iznos hipotekom obezbeđene obaveze predmet utvrđivanja u budućnosti, u ugovoru o hipoteci se mora navesti postupak i drugi neophodni uslovi za njegovo utvrđivanje.

Ugovor o hipoteci se zaključuje u pisanoj formi i podliježe državnoj registraciji. Državna registracija hipoteke vrši se na lokaciji imovine koja je predmet hipoteke.

Nepoštivanje pravila o državnoj registraciji ugovora o hipoteci povlači njegovu nevaljanost. Takav sporazum se smatra ništavim.

Ugovor o hipoteci smatra se zaključenim i stupa na snagu od trenutka državne registracije.

Državna registracija ugovora o hipoteci je osnova za upis hipoteke u Jedinstveni državni registar prava na nekretninama i transakcija s njom.

Ranije, u prethodnoj verziji Zakona o hipoteci ovaj tip ugovori su morali biti ovjereni i tek tada podlijegati državnoj registraciji. Danas je ukinuta potreba za ovjerom. Iako u praksi, mnoge banke radije rade po prethodnoj shemi i zahtijevaju ovjeru ugovora.

Takođe, skrećemo pažnju potencijalnim klijentima koji nameravaju da dobiju hipotekarni kredit da banke rade sa otpadom standardni ugovor, koji se neće mijenjati ni pod kojim okolnostima; a ako se u nekim drugim slučajevima, prilikom sklapanja ugovora sa drugim licima, može o nečemu razgovarati, regulisati uvođenjem drugih uslova, onda je kod potpisivanja ugovora o hipoteci to jednostavno nemoguće.

Postupak državne registracije hipoteke koja nastaje na osnovu sporazuma o njoj je sljedeći: provodi se na osnovu zajedničke prijave hipotekara i hipotekarnog povjerioca.

Mora biti predstavljeno:

1) ugovor o hipoteci i njegova kopija;

2) dokumenti navedeni u ugovoru o hipoteci kao prilozi;

3) dokument kojim se potvrđuje plaćanje državne dažbine;

4) druga dokumenta neophodna za državnu registraciju hipoteka u skladu sa zakonodavstvom Ruske Federacije o državnoj registraciji prava na nepokretnostima i transakcijama sa njima. Konkretno, ako su prava hipotekarnog povjerioca ovjerena hipotekom, tada se hipoteka i njena kopija takođe dostavljaju organu koji vrši državnu registraciju prava, istovremeno sa gore navedenim dokumentima; dokumenti navedeni u hipoteci kao prilozi i njihove kopije.

Državna registracija se vrši u roku od mjesec dana od dana prijema dokumenata potrebnih za njenu registraciju od strane organa koji vrši državnu registraciju prava, upisom hipoteke u Jedinstveni državni registar prava na nekretninama i prometima. sa tim.

Datum državne registracije hipoteke je dan kada je izvršena navedena registracija.

Kada se hipoteka prekine, odgovarajući upis se poništava. Osnova su izjave pravnog vlasnika hipoteke, zajednička izjava hipotekara i hipotekarnog povjerioca ili odluka suda, arbitražnog suda ili arbitražnog suda o prestanku hipoteke.

Hipoteka kao teret na imovini založenoj po ugovoru o njoj nastaje momentom zaključenja ovog ugovora.

Da sumiramo rečeno, napominjemo da je ugovor o hipoteci moraju biti u skladu sa zahtjevima utvrđenim zakonom, bez kojih ova vrsta ugovora nije ugovor o hipoteci. To uključuje:

1) osnov za zaključivanje ugovora o hipoteci moraju biti određene obaveze, na primer, sastoji se od obezbeđenja obaveze po ugovoru o kreditu, ugovoru o kreditu i sl.;

2) ugovor o hipoteci je zaključen u jednostavnoj pisanoj formi i podliježe državnoj registraciji.

Strane u ugovoru o hipoteci su:

1) pojedinac– hipotekar koji zalaže svoju imovinu (što je ranije pomenuto);

2) banka, kreditna organizacija - zalogoprimac koji prihvata nepokretnost kao zalog radi obezbeđenja ispunjenja glavne obaveze.

Kreditna organizacija je, u skladu sa zakonodavstvom o bankarskoj djelatnosti, pravno lice koje radi ostvarivanja dobiti kao osnovnog cilja svoje djelatnosti po osnovu posebna dozvola(licence) Banke Rusije ima pravo da izvrši Poslovanje banke. Banka je jedan od načina za stvaranje kreditne organizacije. Ima ekskluzivno pravo da ukupno obavlja sljedeće bankarske poslove: privlačenje sredstava od fizičkih i pravnih lica u depozite, polaganje ovih sredstava u svoje ime i o svom trošku po uslovima otplate, plaćanja, hitnosti, otvaranja i održavanja bankovni računi fizičkih i pravnih lica.

Najjednostavnije rečeno, glavni zajmodavac je tzv. hipotekarna banka, odnosno kreditna organizacija čiji je osnovni oblik djelatnosti kreditiranje fizičkih i pravnih lica osigurano nekretninama.

Prava i obaveze ugovornih strana utvrđene zakonom i uključuju sljedeće.

1. Osnovna obaveza zajmoprimca je da vrati primljena sredstva kredita i plati kamatu za njihovo korišćenje.

2. Imovina na kojoj je hipoteka osnovana ostaje hipotekarnom vjerovniku u njegovom posjedu i korištenju, odnosno dužnik po ugovoru o hipoteci ima pravo da je koristi po svom nahođenju, ali nema pravo da je prodaje, zamjenjuje ili daruje. bez saglasnosti hipotekara.

3. Zalogodavac ima pravo da zavešta založenu imovinu. Odredbe ugovora o hipoteci ili drugog ugovora kojim se ograničava ovo pravo zalogodavca su ništavni.

4. Osoba koja je stekla imovinu založenu na osnovu ugovora o hipoteci kao rezultat njenog otuđenja ili putem univerzalne pravne sukcesije, uključujući i kao rezultat reorganizacije pravno lice ili nasljeđivanjem, zauzima mjesto zalogodavca i snosi sve njegove obaveze po ugovoru o hipoteci, uključujući i one koje prvobitni hipotekarni dužnik nije uredno ispunio.

Novi zalogodavac se može osloboditi bilo koje od ovih obaveza samo sporazumom sa zalogoprimcem.

5. Prilikom otuđenja imovine založene na osnovu ugovora o hipoteci (tj. ako zajmoprimac proda založenu imovinu bez saglasnosti zalogodavca), kršeći prethodno navedene uslove, hipotekarni povjerilac ima pravo, prema vlastitom nahođenju, zahtijevati:

a) priznavanje nevažeće transakcije o otuđenju založene imovine i primjena posljedica nevaljanosti transakcije (član 167. Građanskog zakonika Ruske Federacije);

b) prevremeno ispunjenje obaveze obezbeđene hipotekom i ovrha na hipotekarnoj imovini, bez obzira ko je njen vlasnik.

6. Hipotekarni povjerilac ima pravo da izvrši ovrhu na imovini založenoj ugovorom o hipoteci radi namirenja, na teret ove imovine, potraživanja uzrokovanih neispunjenjem ili neurednim ispunjenjem obaveze osigurane hipotekom, a posebno neplaćanja. ili neblagovremenog plaćanja iznosa duga u cijelosti ili djelimično, osim ako ugovorom nije drugačije određeno.

Dakle, sumirajući gore navedeno, moramo se zadržati na sljedećem.

Nakon potpisivanja ugovora o hipoteci nastaju pravni odnosi između njegovih strana (hipotekara i hipotekara). Ovi subjekti su obdareni međusobnim pravima i obavezama.

Hipotekarni dužnik (dužnik po ugovoru o kreditu) je dužan da:

a) osigura založenu imovinu na punu vrijednost, kao i izvrši osiguranje u skladu sa zahtjevima kreditne institucije (na primjer, život, zdravlje i radnu sposobnost);

b) obavijestiti zalogoprimca o prijetnji gubitka ili oštećenja založene imovine;

c) ako namjeravate ponovo založiti već založenu imovinu, obavijestite svakog sljedećeg založnog vjerovnika o svim prethodnim zalogama ove imovine, u suprotnom zalogodavac je odgovoran za gubitke prouzrokovane zalogoprimcima.

Pored obaveza, zalogodavac ima i sledeća prava:

a) koristiti stan pod hipotekom u skladu sa namenom (u ovom slučaju za stanovanje);

b) za dalje otuđenje založene stvari, prenošenje u zakup ili besplatno korišćenje drugom licu, zatražiti saglasnost zalogoprimca;

c) zaveštati založenu imovinu;

d) obustavi izvršenje na predmetu zaloge i njegovo dalje sprovođenje ispunjenjem obaveze obezbeđene zalogom;

e) ako Zakonom o hipoteci i ugovorom nije drugačije određeno, založni dužnik ima pravo, bez saglasnosti založnog povjerioca, da založenu imovinu da u zakup, da je prenese na privremeno besplatno korištenje i, po dogovoru sa drugim licem, odobri potonje pravo na ograničeno korištenje ove imovine (služnost).

Istina, neka od prava sa gornje liste su više kao obaveze, ali to je propisano zakonom.

Založni poverilac, zauzvrat, ima sledeća prava:

1. Prenesite svoja prava na drugu osobu:

a) prema ugovoru o hipoteci;

b) na obavezu osiguranu hipotekom (glavna obaveza).

2. Zahtevati od zalogodavca da preduzme mere neophodne za očuvanje kolaterala.

3. Zahtevati prevremeno ispunjenje obaveze obezbeđene zalogom u sledećim slučajevima:

a) ako je predmet zaloge napustio posjed zalogodavca ne u skladu sa uslovima ugovora o zalozi;

b) kršenje od strane zalogodavca pravila o zamjeni predmeta zaloge (član 345. Građanskog zakonika Ruske Federacije);

c) gubitak založene stvari usled okolnosti za koje založni poverilac nije odgovoran;

4. Ne samo zahtijevati prijevremeno ispunjenje obaveze osigurane zalogom, već i, ako ovaj uslov nije ispunjen, izvršiti ovrhu na predmetu zaloge u sljedećim slučajevima:

a) kršenje pravila o naknadnom zalogu od strane zalogodavca;

b) neispunjavanje obaveza zalogodavca;

c) kršenje od strane zalogodavca pravila o raspolaganju založenom imovinom.

Dakle, radnje zajmoprimca su veoma regulisane zakonom i građanskim zakonodavstvom, a isto se ne može reći o pravima i obavezama kreditne institucije. Njene dužnosti će biti ispunjene u trenutku kada se zajmoprimcu odobri kredit za kupovinu stambenog prostora i prilikom podnošenja zahtjeva za državnu registraciju.

Ako se ovome dodaju visoke kamate, znatan iznos učešća, kao i nacionalne tradicije u odnosu na život „u dugovima“, onda postaje jasno zašto je dugo vremena hipotekarno kreditiranje za većinu predstavljalo nedopustiv luksuz. građana zemlje.

Donedavno su stroge uslove kreditiranja koje banke postavljaju objašnjavali visokim rizicima mogućih gubitaka ili nevraćanja kredita. Sada postaje jasno da su strahovi na neki način bili preuveličani. A sada reklamne informacije jednostavno zatrpavaju potencijalne potrošače ponudama da konačno uzmu kredit i time riješe sve svoje probleme.

Kao rezultat toga, situacija za klijenta sistema hipotekarnih kredita postaje, iako neznatno, povoljnija.