Hipoteka sa kapara 10% - najbolje rješenje za većinu zajmoprimaca. Kao što pokazuju analitičke studije, takva ponuda na tržištu hipotekarnih kredita vrlo je rijetka. U osnovi, programi zajma uključuju polog od 15, 30, 50 i čak 70%. Pogledajmo je li moguće dobiti hipoteku danas s tako malim ulogom.

Zašto banke određuju predujam hipotekarnih kredita?

Cijene stambenih nekretnina u Moskvi i Moskovskoj regiji su nerazumno visoke. Za kupnju kuće bit će potreban impresivan iznos kredita koji samo 8% zajmoprimaca uspije otplatiti prije roka. Da ne bi izgubile osigurane kreditne resurse, banke pažljivo provjeravaju financijsku stabilnost klijenta.

Kapara je svojevrsna potvrda ozbiljnosti namjera potencijalnog zajmoprimca. Na njemu banka procjenjuje solventnost klijenta.

Evo 5 najboljih banaka koje nude takvu hipoteku (na koju se može kliknuti)

Do danas je minimalni predujam hipotekarnog zajma 10% godišnje. Vrlo je malo banaka u kojima se mogu dobiti takvi uslovi. Jedini nedostatak kredita s predujmom od 10 posto je pooštravanje uslova pružanja kredita.

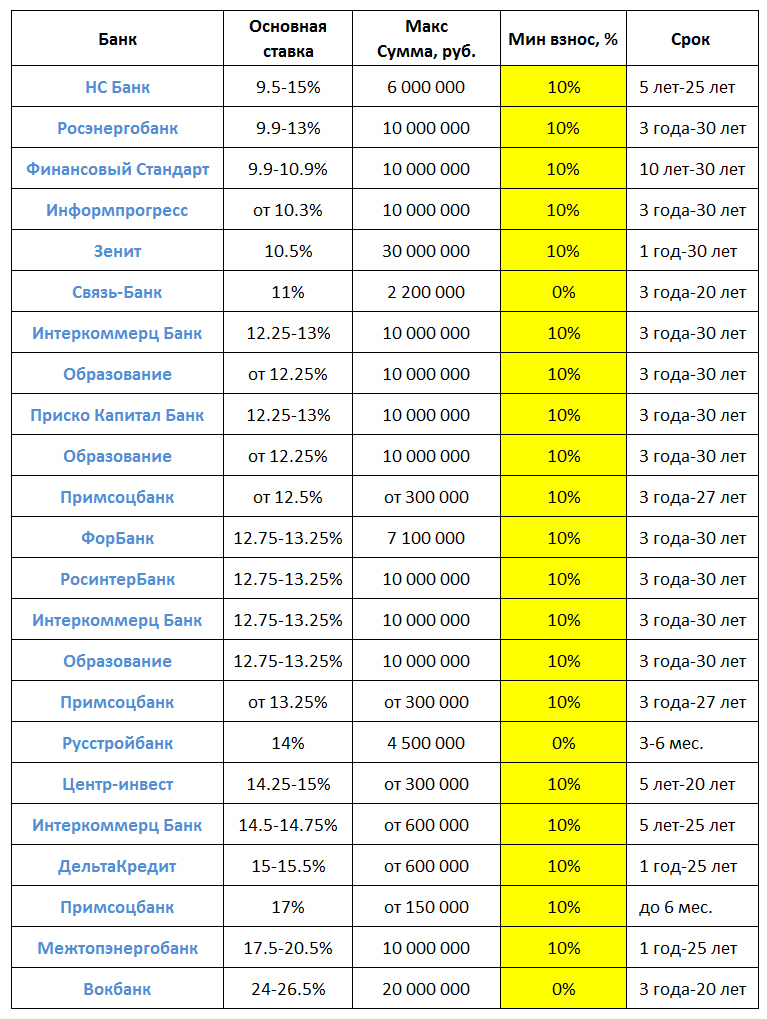

Tabela 1. prikazuje popularne hipotekarne ponude s mogućim ulogom od 10%.

Tabela 1 "Hipoteka sa ulogom od 10 posto: pregled prijedloga"

Hipoteku uz minimalni predujam možete podići na vrlo realnim osnovama u Sberbanci. Međutim, ovaj postupak će biti kompliciran potrebom da se dostave dodatni dokumenti.

Na primjer, za dobivanje zajma "Mlada porodica" potrebno je da barem jedan od supružnika u trenutku upisa hipoteke nije stariji od 35 godina. Uz vjenčani list trebat će vam dokumenti koji potvrđuju rođenje djeteta (rodni list ili pasoš za djecu od 14 godina).

Osim Sberbanke, Gazprombank i VTB 24 nude transparentne uvjete i odredbe za hipotekarne zajmove, ali postoje ograničenja za ciljnu publiku. Kapara od 10 posto moguća je samo za vojno osoblje.

Prijedlozi drugih banaka nisu u potpunosti transparentni, kao što se čini na prvi pogled. Pored toga, Tabela 1 prikazuje samo minimalne stope. U praksi se ispostavlja da su mnogo veći.

Slika: 1. "Analiza izdavanja hipotekarnih kredita prema kriterijumu" početna uplata ""

Dakle, među zajmoprimcima su posebno traženi stambeni zajmovi s početnim depozitom od 15% cijene kupljenog stana. Ova vrijednost nije slučajna. Tačno 15% je minimalni prag za većinu hipotekarnih programa.

Najmanja potražnja zabilježena je za kreditima sa učešćem od 70%. Zajmoprimci s takvim iznosom u pravilu ne pribjegavaju hipotekarnim programima. Da bi zadovoljili potrebe za finansijskim sredstvima, uzimaju potrošačke kredite.

Sumirajmo rezultate. Moguće je uzeti hipoteku sa samo 10% troškova kupljene nekretnine. Većina profitabilni uslovi Sberbank daje hipotekarne kredite. Pogledajte njegove sezonske ponude.

U savremenim uslovima hipotekarno kreditiranje je gotovo jedina prilika za većinu Rusa da kupe vlastiti stan. Ali avaj, da biste iskoristili ovu priliku, morate uštedjeti barem za početnu ratu kredita. A to je takođe daleko od male količine. Većina bankarskih organizacija koje izdaju hipoteke postavljaju veličinu početne uplate na 15% cijene stana. Ali postoje i banke u kojima hipoteke posluju s ulogom od 10 posto ili čak bez njega. Razmotrimo njihove prijedloge detaljnije.

U pravilu banke uspostavljaju mali iznos pologa na hipoteku kako bi privukle više kupaca. Ovo prilično rječito karakterizira financijske institucije. Takvi divovi kao što su Sberbank ili VTB24 ne trebaju popuštati kako bi privukli zajmoprimce. Oni će ionako otići do njih - ili po inerciji ili zato što preko njih primaju platu.

Minimalnu početnu uplatu češće postavljaju male kreditne organizacije ili oni koji tek istražuju hipotekarno tržište. Šta ovo znači za zajmoprimca?

- Nova banka se možda neće moći nositi s financijskim teretom i likvidirana je. Vaš dug će se prenijeti na drugu financijsku instituciju koja će imati pravo promijeniti uvjete ugovora.

- Neiskusni u registraciji hipoteke, menadžeri su prilično sposobni zajebati i najjednostavniji posao.

- Male banke u pravilu nemaju mogućnost sklapanja ugovora s programerima i agencijama za promet nekretninama. Shodno tome, klijent nema šanse da dobije popust na kupovinu kuće ili njegovu registraciju.

Svi ovi faktori mogu uzrokovati određene neugodnosti kako prilikom podnošenja zahtjeva za kredit, tako i prilikom njegovog korištenja. Međutim, moguće je smanjiti veličinu početnog doprinosa u velikim bankama ako pravilno pristupite problemu.

Kako smanjiti kapara

Mnogi kupci nekretnina s hipotekom, kako bi smanjili iznos predujma, umanjuju troškove stana u dokumentima. Ovo je prilično rizičan postupak. Banka, uključivanjem svog procjenitelja, uvijek može utvrditi stvarnu cijenu predmeta i na temelju podcijenjene procjene kupovine jednostavno odbiti zajam.

Umjesto da rizikuju, potencijalni zajmoprimci mogu se direktno obratiti predstavnicima banke sa zahtjevom za smanjenje početne uplate. To može uspjeti pod uvjetom da je zajmoprimac dugoročni klijent bankarske organizacije ili putem nje prima platu ili penziju. Učešće u jednom od preferencijalnih programa može biti dobar način za smanjenje početnih uplata:

- upotreba vojnih hipoteka;

- primjena potvrde o materinskom kapitalu;

- registracija subvencija za mlade profesionalce;

- učešće u programu "Mlada porodica" itd.

U ovom slučaju, uz pomoć subvencija možete pokriti dio potrebnog iznosa, a ostatak možete nadopuniti gotovinom. Kao rezultat, ako procijenite troškove, dobit ćete istu hipoteku s ulogom od 10 posto.

Koje banke imaju najmanje početnih uplata

Ako kreditna organizacija ne ispuni pola puta, a dužnik iz niza razloga ne odgovara uvjetima preferencijalnih programa, postoji samo jedan izlaz - kontaktirati banke čiji prijedlozi u početku podrazumijevaju nisku početnu uplatu. U vrijeme pisanja ovog teksta (kraj 2017. godine), prema servisu Banki.ru, takvi programi djeluju u tri financijske institucije:

- Otvaranje banke;

- Delta Credit Bank;

- Tinkoff.

Ako trebate refinancirati postojeći hipotekarni zajam, možete ga dobiti bez predujma kontaktiranjem J&T banke. Što se tiče prijedloga navedenih banaka, u općenito oni izgledaju ovako:

Naravno, konačni uslovi pozajmljivanja ovisit će ne samo o regiji u kojoj se kredit daje, već i o konkretnom programu. Razmotrimo detaljnije karakteristike svakog od prijedloga.

Hipoteka u banci Otvaranje

Mnoge kreditne institucije nude zajmove s početnom otplatom od 10 posto. Za razliku od njih, banka Otkritie ima puno programa u kojima veličina ovog doprinosa ne prelazi 10%. Ovo je posebno program za posudbu novih zgrada, ako:

- dužnik prima platu na bankovnu karticu;

- dužnik kupuje stan od jednog od programera akreditiranih kod banke.

Pored toga, klijenti koji se bave platom banke mogu podnijeti zahtjev za hipotekarni kredit za bilo koji stan na sekundarnom tržištu, također uz minimalni predujam. Klijenti ostalih kategorija morat će akumulirati najmanje 15% ukupnih troškova stana.

Krediti i za nove zgrade i za sekundarne stanove izdaju se na period od 5 do 30 godina. Kamatna stopa ovisit će o ukupnom iznosu zajma. Ako zajmoprimac živi u središnjem dijelu Rusije (Moskva, Sankt Peterburg ili susjedne regije) i kupi stan u mjestu prebivališta, može potražiti do 30.000.000 rubalja. Stanovnici regija mogu računati na najviše 15 000 000 rubalja.

Ponuda Delta Credit banke

U hipotekarnoj banci Delta Credit možete podnijeti zahtjev za hipotekom s pologom od 10% isključivo za sobu ili udio u stanu. Ali pod jednim uvjetom: ako zajmoprimac otkupi posljednju sobu / udio, a sav ostatak kuće već je u njegovom vlasništvu. U tom slučaju neće se kao zalog dati otkupljeni dio objekta, već cijeli stan.

Bitan! Ako se ne otkupi posljednja dionica / soba, veličina početnog plaćanja bit će 25% od kupoprodajne cijene.

Zajam možete dobiti na iznos od 600.000 rubalja ili više. Maksimalni iznos zajma ovisit će o regiji prebivališta zajmoprimca. U Moskvi i regiji iznosi 7.000.000 rubalja, u ostalim regijama - 4.000.000 rubalja. Kamatna stopa varira od 10,25 do 10,75%, ali se može mijenjati, ovisno o tome kako zajmoprimac potvrđuje prihod, svom sudjelovanju u programima osiguranja, pravnom statusu, kao i cjelovitosti paketa dokumenata.

Hipoteka u Tinkoff banci

Tinkoff banka, u stvari, djeluje kao hipotekarni posrednik za svoje klijente. Na primjer, zajmoprimcu je potrebna hipoteka i postoji predujam od 10 posto. Banke koje sarađuju s Tinkoffom mogu mu ponuditi više mogućnosti prilikom kontaktiranja putem posrednika nego izravno. Ali samo pod uslovom da se zahtjev za kredit podnosi putem web stranice Tinkoff. Konkretno, na ovaj način je moguće dobiti kredit za stjecanje sljedećih objekata primarnog tržišta:

- stanovi u novoj zgradi;

- apartmani;

- stanovi u stambenoj zgradi u izgradnji.

U slučaju kupovine, početno plaćanje možda se uopće neće platiti. Kada kupujete stanove, morat ćete pokazati banci najmanje 10% njihove vrijednosti. Veličina kredita u ovom će slučaju varirati od 300.000 do 100.000.000, a moći će se otplatiti prije roka počevši od prvog dana.

Na sekundarnom tržištu, uz pomoć banke Tinkoff, možete kupiti samo posljednju dionicu / sobu u apartmanu ili zasebnu sobu hotelskog tipa. Ovdje će minimalni doprinos biti strogo 10% od vrijednosti objekta, ali kreditna ograničenja ostat će ista kao u transakcijama s novim zgradama - do 100.000.000 rubalja.

U takvim transakcijama Tinkoff banka djeluje kao posrednik između gore spomenute Delta Credit banke i klijenta. Shodno tome, kamatna stopa na kredit biće viša nego u Delta Kreditu - najmanje 13,5%. Ali maksimalni iznos zajam je znatno veći i ne ovisi o regiji prebivališta zajmoprimca.

Pored toga, zahtjevi za zajmoprimca u ovom će slučaju biti lojalniji. Ako Delta Credit daje zajmove samo osobama od 20 do 65 godina, preko Tinkoff banke možete ugovoriti hipoteku za klijente od 18 do 70 godina. Takođe, zahtjevi za radno iskustvo i oblici potvrde prihoda bit će mekši. To je zbog činjenice da Tinkoff djeluje kao vrsta garanta pred bankom i preuzima neke od rizika.

Općenito, ako pravilno proučite tržište kreditnih institucija, možemo zaključiti da se hipoteka s 10% početne uplate nudi u sljedećim slučajevima:

- prilikom kupovine akreditovanih novih zgrada;

- klijenti za obračun plaća;

- u sklopu sezonskih promocija.

Dakle, zajmoprimci koji računaju na predmete sekundarnog tržišta trebali bi povremeno nadgledati promotivne ponude financijskih organizacija. Posve je moguće pronaći zajam s minimalnim predujmom.

Prva rata je iznos ličnih sredstava kupca nekretnina koja plaća protiv njegove kupoprodajne cijene. Sredstva koja nedostaju prodavaču daje zajmodavac koji djeluje kao stranka u hipotekarnom ugovoru.

Važno je znati! Iznos predujma važan je pokazatelj sposobnosti klijenta za plaćanje! Ako je za banku optimalno manje od 15%, na što trebate biti spremni posebni uslovi takav hipotekarni program.

Za zajmoprimce koji nemaju dovoljno vlastitih, hipoteke s pologom od 10 posto vrlo su popularne zbog njihove pristupačnosti.

Mnogo banaka nudi da preostalih 90 posto pozajmljenih sredstava uzme za kupovinu. Svaka kreditna institucija koja nudi kupcima nekretnina vlastiti program s 10 posto vlastitih sredstava, pokušavajući privući što više klijenata, dodaje povoljne uvjete hipoteke s tako malim ulogom.

Hipoteke za 10 posto vlastitih sredstava klijenta, koje su rizične za banke, izdaju se pod dvije vrste uvjeta:

- su uobičajene;

- preferencijalno.

Da biste dobili najprofitabilniju imovinu, za koju je početna uplata 10 posto, morate pažljivo proučiti slične programe nekoliko banaka odjednom.

Mane hipotekarnih programa s pologom od 10%

Sa samo deset posto troškova stanovanja prilično je primamljivo kupiti ga na kredit.

Međutim, budući da financijske institucije više riskiraju malim ulogom, dodatno se osiguravaju pooštravanjem nekih odredbi hipotekarnog sporazuma.

Na šta treba imati na umu prilikom potpisivanja ugovora o zajmu pod takvim uslovima?

Program hipoteke bit će drugačiji:

- povećana kamatna stopa za korišćenje pozajmljenih sredstava - obično je razlika u tarifnoj stopi najmanje 1%;

- potreba da se izvrši sveobuhvatno osiguranje života, zdravlja, radne sposobnosti i imovine klijenta (osiguranje od moguće štete na imovini stečenoj hipotekom);

- ostali specifični uslovi.

Postoji dobna granica za sudjelovanje u hipotekarnim programima s najmanjim mogućim predujmom po njegovoj nabavnoj cijeni. Dakle, maksimalno moguće trajanje hipoteke za nevojno osoblje je trideset godina, a za vojsku - dok ne napune četrdeset pet godina.

Banke koje daju takvu hipoteku

Spisak kreditnih institucija koje izdaju hipoteku pod općim uslovima sa minimalnim ulogom od 10 posto cijene kupljenog stana uključuje:

- bank Center-Invest;

- Uralsib, za registraciju pod PV u desetini cijene nekretnine potrebna je potvrda u obliku 2-NDFL;

- B&N banka.

Centar-Invest

Sklapanjem hipotekarnog ugovora u ovoj banci i plaćanjem vlastitog novca za stan samo u iznosu od 10% njegove prodajne cijene, atraktivna mjesečna kamata od 10% trajat će samo pet godina. Ako je rok hipoteke duži, od šeste godine kamata će porasti za dva posto.

Sberbank

Sberbank, jedna od banaka najodanijih hipotekarnim klijentima, nudi izdavanje kredita za kupovinu vlastitog doma uz najnižu moguću prvu uplatu ako:

- kupac brojila na kredit ulazi u poseban ciljani savezni program;

- početni doprinos je materinski kapital;

- kupac nekretnina je profesionalni vojnik (tzv. "Vojna hipoteka");

- krediti primljeni od nezavisnih finansijskih institucija se refinanciraju;

- klijent ima tekući račun kod Sberbanke u obliku platne kartice ili depozita ili je već uspješno ispunio kreditne obaveze kod Sberbanke prije podnošenja zahtjeva za takvom hipotekom.

Samo desetina troškova stanovanja prilikom kupovine na kredit uz pomoć hipoteke od Sberbank koštaće građane koji:

- su službeno u braku i nisu navršili 35 godina;

- ne posjeduju stambenu imovinu;

- su u posebnom redu za poboljšanje svojih životnih uslova.

Da biste od Sberbanke dobili kredit za kupovinu stana, ugovarajući za to samo desetinu vlastitih sredstava u transakciji, morate imati službeni izvor prihoda, kao i radno iskustvo na posljednjem poslu najmanje šest kalendarskih mjeseci.

Hipoteka sa 10% učešća pod posebnim uslovima

Mnoge finansijske institucije izdavanjem emitiraju na minimum hipotekarni krediti sa 10% samoplaćanja cijene klijentima:

- uključeno u preferencijalne kategorije;

- sudjelovanje u posebnim programima.

Učešće u specijalnim programa

Pretvaraj se dobri uslovi hipoteke sa skromnih deset odsto predujma mogu izvršiti građani koji imaju:

- zarade se prenose na bankovne račune (kartice) otvorene u istoj kreditnoj instituciji kao i izdavalac hipotekarnog zajma;

- prva rata se otplaćuje majčinim kapitalom;

- formalizovano učešće u državnom ciljnom programu „Mlada porodica“.

Karte plata

Ako osoba koja želi kupiti stan pod hipotekom za malu kaparu ima platnu karticu ove kreditne organizacije, takav će klijent biti mnogo lojalniji, kao i u ostalim kreditima (uključujući potrošačke kredite).

U takvim slučajevima vlasnici platnih kartica mogu računati na:

- brzo razmatranje zahtjeva za hipotekom;

- niže stope hipoteke (ne sve banke!);

- minimiziranje dokumenata potrebnih za registraciju hipotekarnog zajma.

Na primjer, VTB 24 banka i VTB banka u Moskvi ugađaju svojim klijentima na platnom spisku pružajući im mogućnost da dobiju hipoteku sa 90% iznosa kredita od cijene nekretnine, za što su potrebna samo tri dokumenta:

- pasoš;

- platna kartica;

- potvrda o penzijskom osiguranju (šmrc).

Majčinski kapital

Novac koji je država izdala u obliku materinskog kapitala precizno je izračunat tako da služi kao početni doprinos za poboljšanje uslova stanovanja.

Prema odredbama ovog saveznog programa, nisu potrebna nikakva druga sredstva za početno plaćanje hipoteke; dovoljno je predočiti odgovarajući majčinski certifikat s datumom isteka.

Takve velike kreditne organizacije rade sa materinskim kapitalom, kao što su:

- Ak bars banka;

- Sberbank;

- Rosselkhozbank i drugi.

Značajno je da će banka VTB Grupe i dalje tražiti najmanje pet posto vlastitog novca od vrijednosti nekretnina kao početnu uplatu.

Raiffeising u vlastitoj zaštitnoj mreži otišao je još dalje, zahtijevajući da desetina plaća sama, čak i ako je klijent dostavio potvrdu o svom prihodu u obliku koji je propisala ova banka.

Mlada porodica i 10% sredstava početne kupovine

Poseban podrška vlade u obliku ciljanog programa, "Mlada porodica" nudi svojim učesnicima, koji su čekali svoj red, poseban certifikat.

Uz pomoć takvog dokumenta mladi supružnici mlađi od 35 godina sa djetetom / djecom mogu isplatiti od 30 do 35 posto vrijednosti stambene imovine koju su stekli. Porodica nedostajući iznos prima hipotekom.

Istodobno, ovisno o konkretnoj financijskoj instituciji koja daje posuđena sredstva, uvjeti hipoteke, uzimajući u obzir materinski kapital, različiti su.

Dakle, Rosselkhozbank je osigurala sljedeći program:

- plaćanje uz pomoć matičnog kapitala desetine cijene za nekretnine u sekundarnom stanu ili u iznajmljenim kućama koje su prošle pravdu;

- plaćanje uz pomoć matkapitala dvadesetog dijela cijene za nekretnine u novoj zgradi.

- Sberbank podiže hipoteku za mladu porodicu kada prebija prostirku. kapital od 20 posto prvobitne cijene.

Sticanje nekretnina osiguranih postojećom imovinom

Većina kreditnih institucija izdaje stambene kredite kada klijent plati najmanje 15-20% vrijednosti kupljene imovine. Jesu li banke spremne riskirati i dobiti hipoteku s ulogom od 10%?

Značajke hipoteke s ulogom od 10 posto

Hipoteka omogućava banci da procijeni financijske mogućnosti zajmoprimca i odabere prikladan program zajma. Smanjivanjem veličine predujma, zajmodavac povećava rizike i povećava se teret plaćanja na otplati kredita.

Banke nerado izdaju hipoteku s početnom uplatom od 10 posto, iznoseći strože uvjete zajma:

- povećanje kamatnih stopa;

- smanjenje iznosa kredita;

- privlačenje jemca / sudužnika;

- detaljniju analizu solventnosti zajmoprimca;

- povećanje perioda otplate zajma i, kao rezultat toga, značajan rast troškova hipoteke;

- potreba za dodatnim osiguranjem od odgovornosti klijenta.

Bankovni uslovi: hipoteka sa 10% učešća *

Analiza hipotekarnog tržišta pokazuje da programe stambenog zajma sa minimalnim doprinosom češće nude male banke koje nisu zastupljene u svim regijama zemlje.

Mezhtopenergobank dozvoljava izdavanje hipoteke s pologom od 10% službeno zaposlenim zajmoprimcima koji su osigurali 2-NDFL certifikat. Uslovi kreditiranja:

- kupovina stana - samo u novim zgradama akreditovanim od Mezhtopenergobank;

- maksimalni iznos je 10 miliona rubalja;

- minimalni iznos zajma je 700 hiljada rubalja;

- procijenjena stopa u fazi izgradnje - 18%, nakon upisa prava na nekretninama - 17,5%.

Bitan! Ako se otkaže osiguranje od rizika smrti / invalidnosti, stopa se povećava za 1,5 poena.

Baltika banka izdaje hipoteku sa malim ulogom pod sljedećim uvjetima:

Baltika banka izdaje hipoteku sa malim ulogom pod sljedećim uvjetima: - kupovina nekretnina na sekundarnom tržištu;

- iznos kredita - od 300 hiljada rubalja. do 2 miliona rubalja;

- maksimalni rok otplate je 30 godina;

- kamatna stopa - 14,5%;

- otplata zajma ne smije prelaziti 65% prihoda zajmoprimca.

Banka je razvila čitav niz povećanja kamatne stope... Povećanje cijene hipoteke predviđeno je u sljedećim iznosima:

- + 2,75% - nema osiguranja;

- + 1,75% - potvrda prihoda sa 3,4-NDFL certifikatom;

- + 5% - podaci o solventnosti prema klijentu.

Bitan! Za kupovinu komercijalnih nekretnina, minimalni depozit u Baltika banci iznosi 15%.

Nabavite stambeni zajam za kupnju stana ( sekundarno tržište), plaćajući 10% iz vlastitih sredstava, moguće u Rosenergobank. Uslovi ove hipoteke:

- stopa - 13,25%;

- maksimalni iznos je 4,8 miliona rubalja. (za Moskvu - 6,6 miliona rubalja);

- osiguranje odgovornosti zajmoprimca prema ugovoru o zajmu;

- službena potvrda prihoda;

- privlačenje sudužnika - rođaka u direktnoj liniji (otac / majka, sestra / brat, muž / žena).

Slični uslovi važe i za Forbank. Posebnost hipoteke je da ukupni neto prihod zajmoprimca i sudužnika mora premašiti 2,5 puta mjesečno.

Hipoteka sa 10 posto učešća u 2016. godini: alternativne ponude

Prema predviđanjima ekonomista i bankara za 2016. godinu, tržište hipoteke će pričekati i vidjeti stav. Ne biste trebali računati na obilje promotivnih ponuda i smanjenje potraživanja od strane povjerilaca. Klijenti sa dobrom kreditnom reputacijom i stabilnim finansijskim stanjem moći će dobiti hipoteku uz minimalni predujam.

Novi zajmoprimci koji nisu spremni platiti 20% ili više troškova stanovanja odjednom morat će pribjeći alternativnom kreditiranju:

- Neprimjeren zajam osiguran postojećom nekretninom. Glavni uvjet je likvidna kolaterala i solventnost klijenta. Nedostatak posla su povećane stope.

- Registracija dva kredita - (ide na plaćanje rate) i hipoteke.

- Prijem socijalna hipoteka... Pogodno za određene kategorije stanovništva: mlade porodice, vojsku itd.

- Konsultantska kompanija pomoći će vam da pronađete banku koja izda hipoteku s 10% učešća u regiji koja vam treba.

- Malo je vjerojatno da će nesavjesni platitelji moći izdati stambeni kredit. Kreditna istorija bolje je provjeriti unaprijed na web stranici BKI.

- Vjerovatnoća dobijanja kredita povećava indirektnu potvrdu financijske stabilnosti - prisustvo automobila, depozita, vrijednosnih papira itd.