Câu hỏi là, cái gì có lợi hơn: thế chấp hay vay tiêu dùng- không hề nhàn rỗi. Những loại hình cho vay này có một số khác biệt đáng kể, mỗi loại đều chứa đựng cả mặt tích cực và điểm tiêu cực. Và vấn đề ở đây không nằm ở lãi suất: chênh lệch giữa chúng chỉ là 3% (17% “tiêu dùng” so với 14% thế chấp). Tuy nhiên, mặc dù thực tế là sự khác biệt này rõ ràng có lợi cho việc thế chấp, nhưng nhiều người Nga vẫn thích mua nhà bằng khoản vay tiêu dùng hơn. Để hiểu rõ nguyên nhân của sự “lãng phí” này, chúng ta cùng tìm hiểu xem: thế chấp và vay tiêu dùng khác nhau như thế nào?

Trước hết, về bản chất, khoản thế chấp khác với khoản vay tiêu dùng:

- thế chấp là một khoản vay có mục tiêu, việc đăng ký đòi hỏi phải có tài sản thế chấp. Bất động sản bạn có hoặc bất động sản bạn đang vay để mua đều phù hợp với vai trò này.

- Vay tiêu dùng là khoản vay mà ngân hàng cấp cho cá nhân mà không xác định mục đích hoặc yêu cầu tài sản thế chấp.

Đặc điểm của khoản vay thế chấp

- Thế chấp được đưa ra trong hơn tỷ lệ phần trăm thấp, nhưng bạn chỉ có thể chi số tiền này để mua một ngôi nhà hoặc căn hộ.

- Khi nhận khoản thế chấp, bạn sẽ phải bảo hiểm cho ngôi nhà bạn đang mua và trả tiền cho nhiều loại chứng chỉ và tài liệu khác. Tất cả điều này làm tăng thêm chi phí của khoản vay.

- Bạn sẽ không thể mua một căn hộ thế chấp trong một ngôi nhà quá cũ, vì không một ngân hàng nào chấp thuận một thương vụ như vậy.

- Số tiền cho vay thế chấp phụ thuộc vào mức lương của người đi vay. Vì vậy, nếu bạn chọn một cung điện, ngân hàng sẽ xem xét liệu bạn có thể trả một khoản vay lớn như vậy mà không khiến bản thân rơi vào cảnh nghèo khó hay không. Nói cách khác, bạn có thể chọn nhà ở theo thu nhập của mình - ngân hàng giám sát chặt chẽ việc này.

- Thế chấp thuộc loại cho vay dài hạn. Bạn có thể kéo dài thời gian trả nợ thêm năm mươi năm. Khoản thanh toán hàng tháng sẽ thấp và bạn có thể tiếp tục sống mà hầu như không có những hạn chế không cần thiết.

- Việc đăng ký vay thế chấp mất rất nhiều thời gian của người đi vay: việc mua bán trong tương lai của bạn sẽ được thẩm định viên kiểm tra, sau đó ngân hàng sẽ kiểm tra lịch sử căn hộ và chỉ sau đó mới đưa ra quyết định phù hợp. Nhân tiện, cách tiếp cận này sẽ bảo vệ bạn khỏi những kẻ lừa đảo, trong đó có một số lượng lớn trên thị trường nhà đất.

Việc thế chấp sẽ hạn chế các quyền của bạn: cho đến khi bạn hoàn trả được khoản vay, bạn không thể được gọi là chủ sở hữu ngôi nhà. Về cơ bản, bạn đang thuê nó từ ngân hàng đã mua tài sản.

Đặc điểm tín dụng tiêu dùng

- Khoản vay tiêu dùng được đưa ra với lãi suất cao hơn (từ 17 đến 25%). Nhưng ngân hàng hoàn toàn không quan tâm đến việc bạn sẽ tiêu tiền vào việc gì. Tuy nhiên, có một sắc thái ở đây: bạn không thể mua thiết bị để phát triển kinh doanh bằng nó.

- Không cần vay tiêu dùng bảo hiểm bắt buộc. Để có được nó, chứng chỉ 2-NDFL và hộ chiếu thường là đủ. Giấy chứng nhận do phòng kế toán của công ty nơi bạn đang làm việc cấp. Giấy chứng nhận chứa thông tin về tiền lương, thuế và các thông tin khác mà ngân hàng có thể ước tính thu nhập hàng tháng của bạn.

- Với số tiền nhận được thông qua hình thức cho vay này, bạn thậm chí có thể mua một nhà kho đổ nát - ngân hàng sẽ không đưa ra yêu cầu bồi thường đối với bạn.

- Số tiền cho vay tiêu dùng rất hạn chế, bất kể quy mô thu nhập của bạn như thế nào, hiếm khi nó có thể vượt quá một triệu rưỡi rúp. Để nhận được số tiền này, bạn sẽ phải tìm người bảo lãnh.

- Thời hạn vay tiêu dùng trung bình không quá 5 - 7 năm. Ngân hàng không quan tâm bạn có đói hay không, nhưng tiền sẽ được trả lại cho ngân hàng chỉ trong thời gian ngắn như vậy.

- Thời gian để có được một khoản vay tiêu dùng ngắn hơn so với thế chấp. Nhưng bạn bị bỏ lại một mình với người bán, người có thể lừa dối bạn một cách đơn giản. Sau khi tiết kiệm vào ngân hàng, bạn sẽ buộc phải trả tiền cho dịch vụ của một nhà môi giới bất động sản, người sẽ kiểm tra "sự thuần khiết" của giao dịch mua hàng trong tương lai của bạn.

- Nhà ở được mua bằng tiền nhận được từ khoản vay tiêu dùng sẽ trở thành tài sản của bạn kể từ thời điểm mua. Bạn có thể tự do giải quyết nó theo kế hoạch của mình: bán lại, cho thuê, cấp chứng thư tặng cho nó, v.v.

Chúng ta chọn thế chấp nếu...

Nhiều chuyên gia tin chắc rằng thế chấp có lợi hơn trong mọi trường hợp, ngay cả khi bạn đã tiết kiệm tới 70% tổng chi phí nhà ở. Tiền mất giá theo thời gian và thời gian trả nợ càng dài thì việc trả nợ càng dễ dàng: suy cho cùng, thu nhập tăng dần nhưng lãi suất và số tiền cho vay vẫn không thay đổi. Thế chấp - lựa chọn phù hợp dành cho những người đi vay:

- có thu nhập nhỏ nhưng ổn định;

- mua nhà không phải để đầu tư mà để ở;

- chưa sẵn sàng từ bỏ lối sống thông thường của mình vì một căn hộ;

- có kế hoạch tăng số lượng gia đình của họ.

Trong trường hợp nào khoản vay tiêu dùng có lợi hơn khoản vay thế chấp?

Mặc dù lãi suất cao nhưng khoản vay tiêu dùng đôi khi lại mang lại nhiều lợi nhuận hơn. Ví dụ, nếu bạn chỉ thiếu 10% số tiền yêu cầu thì việc chấp nhận rủi ro là điều hợp lý. Ngoài ra, khoản vay tiêu dùng có thể hợp lý nếu:

Mặc dù lãi suất cao nhưng khoản vay tiêu dùng đôi khi lại mang lại nhiều lợi nhuận hơn. Ví dụ, nếu bạn chỉ thiếu 10% số tiền yêu cầu thì việc chấp nhận rủi ro là điều hợp lý. Ngoài ra, khoản vay tiêu dùng có thể hợp lý nếu:

- bạn nhận được một khoản tiền thưởng đáng kể hàng năm, điều này sẽ làm giảm đáng kể số tiền cho vay và theo đó là các khoản thanh toán lãi;

- Bạn sẽ thuê nó ngay sau khi mua nhà. Số tiền thu được từ hoạt động này sẽ cho phép bạn nhanh chóng hoàn trả khoản vay;

- bạn đang đăng ký thừa kế: đừng nhầm lẫn nó với khái niệm “chờ thừa kế”. Vay tiền với hy vọng một người họ hàng giàu có sẽ sớm qua đời là một việc làm rất rủi ro và tồi tệ;

- bạn mong đợi một số tiền lớn sẽ sớm đến. Ví dụ, chiếc xe đắt tiền của bạn đang chờ chủ nhân mới. Hoặc bạn quyết định loại bỏ căn nhà gỗ của mình, hoặc bạn đang bán ngôi nhà hiện có của mình;

- bạn muốn mua một nhà để xe hoặc một lô đất, nghĩa là bạn sẽ mua bất động sản không được thế chấp. Trong trường hợp này, bạn chỉ có một cách: vay tiền tiêu dùng.

Trong mọi tình huống, quyết định nên được tiếp cận một cách cẩn thận. Tính đúng đắn của lựa chọn có thể được kiểm tra rất dễ dàng: nếu các khoản thanh toán hàng tháng chiếm hơn 50% tổng thu nhập của gia đình thì đây là một lựa chọn sai lầm, hộ gia đình bạn sẽ phải thắt lưng buộc bụng quá chặt.

Xin chào! Trong vài năm, tôi đã tích lũy được một số tiền kha khá để mua một căn hộ. Tôi dự định vay thế chấp, nhưng bạn bè tôi đã tích cực can ngăn tôi bằng cách nói rằng vay tiêu dùng có lợi hơn nhiều. Nói cho tôi biết cái gì thế chấp tốt hơn hay cho vay? Cảm ơn.

Câu hỏi đặt ra: Alexei

Alexey, xin chào! Tôi có thể nói với bạn rằng sự lựa chọn giữa thế chấp và cho vay không phải lúc nào cũng rõ ràng. Ngược lại, đa số tin tưởng rằng cho vay thế chấp là cách tốt nhất để mua căn hộ của riêng bạn so với khoản vay tiêu dùng.

Đây là cách nó là về kích thước. lãi suất, bởi vì chương trình này cho vay được phát triển có tính đến mục tiêu như mua lại bất động sản.

Tuy nhiên, sau khi xem xét cẩn thận về hiệu quả chi phí cho vay thế chấp, tôi nảy ra ý tưởng rằng trong một số trường hợp, khoản vay tiêu dùng hóa ra lại là giải pháp có lợi hơn để mua căn hộ.

Trong trường hợp của bạn, Alexey, việc vay tiêu dùng sẽ có lợi hơn nhiều so với thế chấp, vì bạn đã có một số tiền nhất định trong tài sản của mình để mua bất động sản.

Để thêm vào đó một số tiền không quá lớn, quy mô của số tiền này sẽ bằng khoảng 1/3 tổng chi phí căn hộ, bạn có thể sử dụng khoản vay tiêu dùng.

Để tính toán chính xác số tiền cần thiết và làm rõ tình huống với sự lựa chọn khó khăn này, hãy sử dụng những lựa chọn đặc biệt, đồng thời làm quen với các ngân hàng phát hành các khoản vay này và chọn một khoản có các điều kiện hấp dẫn hơn.

Ưu điểm của khoản vay tiêu dùng so với thế chấp là gì?

Câu trả lời khá đơn giản - mỗi ngân hàng phát hành một khoản vay thế chấp trên cơ sở tài sản thế chấp và bảo hiểm đối tượng của chương trình cho vay mục tiêu này.Như vậy, khi vay vốn theo chương trình cho vay thế chấp, tài sản mua bằng số tiền này thuộc sở hữu của người đi vay nhưng thực tế căn hộ vẫn được thế chấp cho người cho vay.

Điều kiện đi kèm là nghĩa vụ mất mát hoặc tiêu hủy. Số tiền khá lớn này thực sự đã bị vứt đi.

Vì vậy, Alexey, bạn nên đưa ra lựa chọn có lợi cho việc cho vay tiêu dùng và bổ sung số tiền tích lũy được bằng lượng tiền mặt cần thiết, điều này sẽ giúp bạn tránh được chi phí không cần thiết phát sinh từ việc cho vay thế chấp.

Tất nhiên, từng trường hợp cụ thể phải được quyết định dựa trên đặc điểm riêng của tình hình hiện tại để xác định chính xác tính ưu việt của chương trình cho vay này so với chương trình cho vay khác.

Công bằng mà nói, cần lưu ý rằng trong hầu hết các trường hợp, khoản vay thế chấp hóa ra lại mang lại nhiều lợi nhuận hơn. Điều này áp dụng cho cả lãi suất và số tiền vay.

Thế chấp là một khoản vay có mục tiêu dùng như một phương tiện để mua bất động sản, giúp nó có thể tồn tại trong thời gian dài hơn. điều kiện thuận lợi hơn so với những khoản vay tiêu dùng được phát hành.

Các khía cạnh tích cực của việc thế chấp bao gồm số tiền cho vay lớn và. Khoản vay thế chấp được cung cấp với thời hạn dài hơn khoản vay tiêu dùng.

Trang web nhóm trang web

Tìm thấy một lỗi trong văn bản?

không tìm thấy câu trả lời cho câu hỏi của bạn?

Không tìm thấy câu trả lời cho câu hỏi của bạn? Hãy hỏi nó cho chúng tôi! Đặt câu hỏi của bạn

Tìm hiểu ngân hàng nào sẽ chấp thuận khoản vay của bạn! Chỉ cần điền vào mẫu:

Chúng tôi sẽ chọn cho bạn 2-3 ngân hàng có khả năng phê duyệt đơn đăng ký trong trường hợp của bạn, vì vậy bạn chắc chắn sẽ nhận được sự chấp thuận và sẽ không làm hỏng hồ sơ của bạn. lịch sử tín dụng một số lượng lớn các ứng dụng.

Tổng:

Loại hình: Vay nhanh Vay tiêu dùng Vay mua ô tô Thế chấp Vay vi mô Vay kinh doanh Thẻ tín dụng Khoản vay có bảo đảm

Bài viết bổ sung vật liệu này:

Xin chào. Tôi thực sự cần lời khuyên của bạn về một vấn đề. Gia đình tôi và tôi sẽ mở rộng về không gian sống. Nhưng chúng tôi vẫn chưa thể quyết định nên sử dụng trợ giúp nào. Hãy nói cho tôi biết điều gì...

Xin chào. Gia đình tôi có sáu người con và sắp sinh đứa thứ bảy. Vì vậy, chúng tôi quyết định mua một căn hộ lớn hơn. Chúng tôi nghe nói có một số điều đặc biệt thế chấp xã hội Vì...

Sớm hay muộn, vấn đề nhà ở cũng nảy sinh trong cuộc sống của mỗi người. Và nếu một số người may mắn được thừa kế từ ông bà, hoặc được cha mẹ chăm sóc cho con cái một căn hộ, thì những người khác không có nhiều lựa chọn. Cụ thể là mua bất động sản bằng nguồn vốn tín dụng. Nhưng điều gì sẽ có lợi hơn - thế chấp hay cho vay? Câu hỏi này không có câu trả lời rõ ràng.

Trong mỗi trường hợp riêng lẻ, nó đòi hỏi phải nghiên cứu chi tiết. Cần phải lựa chọn cẩn thận sản phẩm cho vay, tiến hành phân tích tóm tắt, tính toán mọi thứ đến từng chi tiết nhỏ nhất, lập bảng so sánh để có được lợi ích tối đa. Đầu tiên, chúng ta hãy xem xét các khoản thế chấp.

Ưu điểm của thế chấp

Đầu tiên, hãy xác định thuật ngữ.

Hợp đồng cho vay tiêu dùng tương tự, chỉ ban hành về bảo đảm tài sản. Tài sản thế chấp có thể là tài sản được mua hoặc tài sản đã thuộc sở hữu của người đi vay.

Những ưu điểm chính là:

- Lãi suất hàng năm như một hình thức cho vay có mục tiêu thấp hơn đáng kể so với khi vay tiền mặt.

- Có thể mời người thân cùng vay, số tiền tăng lên đáng kể.

- Cho vay thế chấp liên quan đến số tiền thực sự lớn.

- Nhờ khả năng gia hạn đáng kể thời hạn của hợp đồng vay, bạn có thể tạo ra khoản thanh toán hàng tháng thực sự thoải mái.

- Một số ngân hàng cung cấp hoặc thậm chí thiếu nó.

Nhược điểm của thế chấp

- Tài sản mua là tài sản thế chấp, tức là bạn lập hợp đồng thế chấp tài sản tiêu dùng với ngân hàng và trên thực tế, căn hộ bạn mua không thuộc về bạn mà thuộc về ngân hàng - cho đến khi hợp đồng vay được hoàn trả đầy đủ.

- Do thời hạn của hợp đồng vay tăng lên nên số tiền phải trả hàng tháng tất nhiên không quá cao nhưng số tiền trả vượt mức do điều này sẽ rất đáng kể. Đôi khi nó là hai trăm phần trăm số tiền gốc.

- Ngân hàng khá chọn lọc trong việc lựa chọn khách hàng của mình. Vì vậy bạn sẽ phải chuẩn bị một loạt tài liệu cần thiết và vượt qua tất cả các tiêu chí lựa chọn.

- Nếu bạn mua không phải một tòa nhà mới mà là một ngôi nhà thứ cấp, bạn sẽ phải trả thêm tiền cho dịch vụ của người định giá. Thông tin chi tiết có thể được tìm thấy trong bài viết này.

- Vì nhà ở được mua làm tài sản thế chấp nên cần phải được bảo hiểm trong toàn bộ thời hạn của hợp đồng vay; ngoài ra, các ngân hàng thường thích áp dụng các dịch vụ bảo hiểm bổ sung như bảo hiểm nhân thọ và bảo hiểm y tế cho người đi vay, và điều này làm tăng đáng kể số tiền. của khoản nợ gốc.

Một lựa chọn khác để mua nhà là vay một khoản không có mục tiêu, lấy tiền mặt từ ngân hàng theo các điều khoản thanh toán, trả nợ và tính khẩn cấp. Nhiều người gọi nhầm khoản vay này là vay tiêu dùng. Nhưng khoản vay tiêu dùng là khoản vay có mục tiêu, chẳng hạn như hợp đồng cho vay để mua TV hoặc tủ lạnh. Nếu bạn cần tiền mặt để mua nhà thì đây là khoản vay không có mục tiêu. Hãy xem xét những ưu và nhược điểm chính của một thỏa thuận như vậy với ngân hàng.

Ưu điểm của khoản vay không mục tiêu

- Nó dễ dàng hơn để lấy. Ở đây các ngân hàng sẽ không quá khắt khe với khách hàng của họ.

- Một thỏa thuận như vậy có thể được ký kết càng sớm càng tốt.

- Không cần phải chuẩn bị cả đống giấy tờ. Trong một số trường hợp, chỉ cần hộ chiếu là đủ.

- Đối với khách hàng đã gửi tiền, ngân hàng chuẩn bị Ưu đãi đặc biệt với tỷ lệ phần trăm chiết khấu hàng năm, gọi họ là những khách hàng "tốt nhất".

- Hợp đồng tiêu dùng như vậy được ký kết trong một thời gian ngắn - thường là 3 năm, tối đa là 5 năm. Về vấn đề này, khoản thanh toán vượt mức sẽ ít hơn hàng chục lần so với khoản thế chấp 25 năm.

Nhược điểm của khoản vay không mục tiêu

- Số tiền được cung cấp dưới hình thức tín dụng thấp hơn nhiều so với hợp đồng thế chấp.

- Thời hạn hợp đồng ngắn làm tăng đáng kể khoản thanh toán hàng tháng.

- Lãi suất cao hơn so với thế chấp.

So sánh tất cả các ưu và nhược điểm, tiến hành phân tích giữa khoản vay thế chấp và khoản vay không có mục tiêu, chúng ta có thể đi đến kết luận rằng trong mỗi trường hợp, đối với mỗi cá nhân, cả lựa chọn thứ nhất và thứ hai đều có thể tốt hơn. Thế chấp tốt hơn những người không có thu nhập hàng tháng cao. Và bên cạnh đó, cho đến khi họ tiết kiệm đủ tiền để mua nhà, sẽ có lợi cho những người này nếu ký một hợp đồng thế chấp với mức thanh toán ít nhiều thoải mái mỗi tháng, nhưng cần hiểu rằng chi phí của việc đó khoản vay sẽ cao gấp hai hoặc ba lần so với giá nhà ở danh nghĩa.

Nếu bạn may mắn tiết kiệm được ít nhất 70% chi phí căn hộ thì tốt hơn hết bạn nên vay tiêu dùng vì số tiền còn thiếu có thể vay được. Tuy số tiền phải trả hàng tháng sẽ khá cao nhưng lãi suất tiết kiệm sẽ rất hấp dẫn. Khoản thanh toán vượt mức cho một thỏa thuận như vậy ít hơn hàng chục lần so với khoản thế chấp.

So sánh: thế chấp và cho vay tiêu dùng

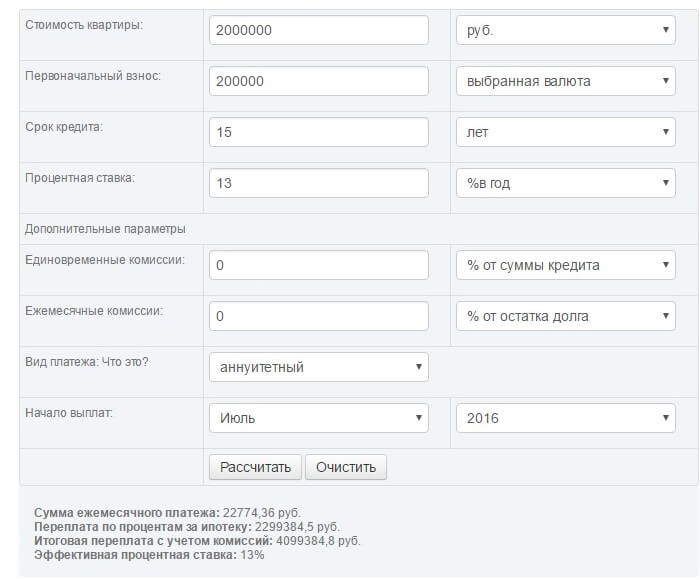

Chúng tôi sẽ tính toán chi phí của khoản vay và số tiền thanh toán hàng tháng nếu khoản vay thế chấp và khoản vay tiêu dùng đã được phát hành. Hãy lấy số tiền gốc là 2 triệu rúp. Khoản thanh toán ban đầu là 200.000 rúp. Mặc dù trong trường hợp khoản vay không có mục tiêu thì không cần phải trả một khoản phí ban đầu, nhưng để làm rõ ví dụ, chúng tôi cũng sử dụng nó để cân bằng tỷ lệ cược. Thời hạn cho vay đối với khoản vay thế chấp là 15 năm, đối với khoản vay không có mục tiêu – 5 năm. Lãi suất lần lượt là 13% và 18%. Vì vậy, việc tính toán thế chấp:

Tính toán cho khoản vay ngoài mục tiêu:

![]()

Dựa trên kết quả, có thể lưu ý rằng chi phí cuối cùng của khoản vay không có mục tiêu thấp hơn đáng kể: 2.742.490,2 rúp, gần gấp đôi so với khoản vay thế chấp: 4.099.384,8 rúp. Tuy nhiên, khoản thanh toán hàng tháng có vẻ hấp dẫn hơn nhiều đối với khoản thế chấp: 22.774,36 so với 45.708,17.

Mỗi người phải tự quyết định số tiền mình có thể trả hàng tháng cho ngân hàng, loại khoản vay nào sẽ phù hợp hơn với mình. Hoặc sẽ tốt hơn nếu bạn tự mình tích lũy tiền thông qua tiền gửi. Nếu bạn không sợ phải trả số tiền vượt mức lớn như vậy, thì bạn có thể thế chấp và trả tiền căn hộ cho ngân hàng, căn hộ sau này sẽ trở thành tài sản của bạn. Hoặc bạn có thể thắt lưng buộc bụng và vay một khoản không có mục tiêu, nhưng số tiền trả vượt mức sẽ thấp hơn đáng kể, và do đó, đây là cách tiết kiệm hơn để mua bất động sản.

Bạn đã quyết định mua một ngôi nhà hoặc căn hộ, nhưng không có đủ tài chính? Hay bạn muốn tiêu nó vào việc khác? Không có gì! Có ngân hàng cho trường hợp này. Ở đó bạn có thể lấy số tiền còn thiếu và trả thành nhiều đợt bằng nhau. Trong một khoảng thời gian thuận tiện cho bạn. Nhưng câu hỏi đặt ra là nên chọn cái nào tốt hơn: vay hay thế chấp? Hãy cùng tìm hiểu!

Thế chấp

Vậy nó là gì và có những đặc điểm gì? Cái nào tốt hơn - thế chấp hay cho vay? Thế chấp là một khoản vay được cấp cho bạn để mua nhà hoặc tài sản. Ưu điểm chính là lãi suất thấp. Ngoài ra, nhiều bậc cha mẹ trẻ hiện đang vay thế chấp. Điều này có nghĩa là họ có thể trả trước một căn hộ bằng vốn thai sản và do đó giảm đáng kể khoản thanh toán và số tiền trả thừa! Điều này là không thể với một khoản vay thông thường. Ngoài ra, nếu bạn có con trong khi trả hết tiền thế chấp, một phần mét vuông sẽ được nhà nước trả. Đây là sự hỗ trợ tài chính tuyệt vời cho các gia đình có em bé. Và nếu ba đứa trẻ được sinh ra trong gia đình bạn trong khi trả hết khoản thế chấp, nhà nước sẽ thanh toán đầy đủ toàn bộ số tiền thế chấp cho bạn. Theo chương trình này, có những hạn chế về chi phí nhà ở và số lượng mét, nhưng nhìn chung các điều kiện rất tuyệt vời.

Nhưng không chỉ các gia đình trẻ, mà cả quân nhân và các loại công dân khác cũng vay thế chấp. Hơn 70% căn hộ hiện nay được mua theo chương trình này. Và đối với mỗi loại công dân đều có những chương trình thuận tiện cho họ.

Ưu điểm chính của việc thế chấp, ngoài lãi suất thấp, là thời hạn cho vay dài. MỘTĐiều này rất quan trọng vì căn hộ không hề rẻ. Và nếu thời hạn thế chấp là 2, 3 hoặc 5 năm, như với khoản vay thông thường, nhiều người sẽ không thể đương đầu với trách nhiệm tài chính đó và sẽ trở nên quá hạn. Và điều này sẽ không kết thúc tốt đẹp. Bởi vì rất khó thoát khỏi nợ đọng, vì tiền phạt rất lớn, ngoài tiền phạt bạn còn phải đóng hàng tháng. Ngoài ra, bạn sẽ hủy hoại lịch sử tín dụng của mình và trong tương lai, khi cần một khoản vay khác, bạn sẽ khó có được nó, bởi vì các ngân hàng rất quan trọng đối với danh tiếng không đáng tin cậy của người đi vay. Rốt cuộc, nếu người đi vay không trả tiền, ngân hàng sẽ không nhận được lợi nhuận và thậm chí có thể lấy lại tiền của mình. Vì vậy hãy thanh toán đúng hạn, hãy chăm sóc lịch sử tín dụng của bạn ngay từ khi còn trẻ. Từ khoản vay đầu tiên!

Mọi thứ đều rõ ràng về những lợi thế. Nhưng còn những khuyết điểm thì sao? Không có ai trong số họ?

Nhược điểm của việc cho vay thế chấp

Việc cho vay thế chấp cũng có những bất lợi, nhưng ưu điểm vẫn chiếm ưu thế. Nhưng chúng ta hãy xem xét kỹ hơn những nhược điểm:

- Trở ngại. Nghĩa là, toàn bộ quyền sở hữu căn hộ sẽ chỉ được chuyển cho bạn sau khi thanh toán đầy đủ khoản thế chấp.

- Khoản thanh toán vượt mức lớn xảy ra với thời hạn cho vay rất dài! Vì vậy hãy cân nhắc kỹ số tiền nộp thừa và số tiền nộp thừa sẽ là bao nhiêu.N-số năm. Theo quy định, nếu chúng ta xem xét thời hạn thế chấp là 15 và 20 năm, sự khác biệt về khoản thanh toán là không đáng kể, nhưng thời hạn cho vay sẽ tăng lên. suốt 5 năm!

Tín dụng và các tính năng của nó

Một khoản vay, giống như một khoản thế chấp, có một số ưu điểm và nhược điểm. Hãy nhìn vào chúng. Vậy nhược điểm chính của tín dụng là gì?

- Lãi suất cao, trong 100% trường hợp, lãi suất cao hơn lãi suất thế chấp, nghĩa là số tiền trả vượt mức lớn hơn. Bạn cần nó?

- Thời gian vay ngắn đồng nghĩa với việc phải trả khoản vay lớn, tiêu tốn một phần lớn tiền lương.

- Không có sự hỗ trợ của nhà nước và do đó không có chương trình phúc lợi đặc biệt.

- Số tiền vay không lớn lắm.

Ưu điểm của khoản vay

- Không có thế chấp, có nghĩa là toàn bộ căn hộ là tài sản hoàn chỉnh của bạn.

- Bạn có thể bán căn hộ của mình ngay cả khi bạn chưa đóng khoản vay. Nếu bạn có thế chấp, điều này sẽ khó khăn hơn nhiều. Tôi sẽ phải đến ngân hàng và các tổ chức liên quan để gỡ bỏ rào cản. Và điều này mất rất nhiều thời gian. Và không phải người mua nào cũng muốn giải quyết vấn đề này vì sợ bị lừa.

- Có thể cho vay ngay cả với số tiền tối thiểu.

Khi nào nên chọn khoản vay và khi nào nên chọn thế chấp?

Điều gì tốt hơn để thực hiện: một khoản vay hoặc thế chấp? Trên thực tế, mỗi tình huống đều mang tính cá nhân và cần phải tính toán tất cả các phương án. Và cuối cùng, dựa trên kết quả tài chính, xác định nên chọn phương thức cho vay nào. Nhưng điều đáng hiểu là khoản thế chấp được đưa ra với một số tiền nhất định. Và nếu bạn không có đủ tiền để mua một căn hộ thì tốt hơn hết bạn nên đi vay. Theo quy định, bạn không cần phải thu thập một gói tài liệu lớn như vậy. Bạn cũng có thể nhận được một khoản vay trong vòng vài giờ. Rất thoải mái.

Từ quan điểm thực tế, bạn chỉ có thể nghĩ đến việc vay tiền nếu bạn có ít nhất ¾ để mua nhà và chỉ thiếu 25%. Trong các trường hợp khác, khoản vay là một hoạt động thua lỗ về mặt tài chính. Bạn cần nó?

Đôi khi có những tình huống bạn cần mua gấp một căn hộ, bạn có gần như toàn bộ số tiền nhưng không có thời gian để chờ đợi. Nếu không, người khác sẽ mua nó và bạn sẽ bỏ lỡ cơ hội sinh lời. Trong trường hợp này, tốt hơn là chọn một khoản vay, bạn sẽ nhận được nó nhanh hơn, bởi vì bạn sẽ không cần phải thu thập một gói tài liệu khổng lồ và chờ đợi một loạt chứng chỉ. Nhiều ngân hàng cung cấp khoản vay trong vòng một ngày bằng cách sử dụng hai tài liệu.

Điều quan trọng là phải hiểu rằng nếu bạn vay thế chấp khi đã kết hôn, một người phối ngẫu có thể là người vay chính và người kia là người đồng vay. Trong trường hợp ly hôn, căn hộ sẽ tự động được chia làm đôi, ngay cả khi một trong hai vợ chồng chưa thanh toán một lần. Nếu một trong hai vợ chồng đã vay tiền mua căn hộ trước khi kết hôn, anh ta có thể kiện đòi nợ đó khi ly hôn.

Kiếm tiền bằng cách thế chấp - bằng cách nào?

Một lợi thế rất lớn của việc thế chấp là cơ hội kiếm tiền từ nó. Không có lựa chọn như vậy với một khoản vay. Làm thế nào tôi có thể làm điều đó? Theo pháp luật nước ta, mọi người đều có thể khai thuế thu nhập cá nhân khi mua căn hộ. Làm thế nào để làm nó? Bạn cần liên hệ với cơ quan thuế cấp huyện và lấy danh sách hồ sơ cần thu thập. Và trong vòng 3 tháng, toàn bộ số thuế bạn chuyển cho tiểu bang trong năm sẽ được ghi có vào tài khoản của bạn. Tăng lương không tệ à? Chúng tôi cũng nghĩ vậy!

Nghĩa là, bạn sẽ nhận lại được số tiền của mình không chỉ khi mua một căn hộ mà còn vì tiền lãi bạn phải trả khi thế chấp. Nhược điểm duy nhất của hệ thống này là giới hạn về số tiền hoàn lại. Số tiền này thay đổi hàng năm. Hiện tại, bạn có thể trả lại 260.000 rúp khi mua một căn hộ, cho dù đó là thế chấp hay không, cũng như toàn bộ số tiền lãi đã trả! Nếu bạn vay thế chấp sau năm 2016 thì số tiền tối đa số tiền hoàn lại là 390.000 nghìn.

Dịch vụ bổ sung

Vì vậy, bạn đã quyết định cái nào tốt hơn - một khoản vay hay thế chấp. Tuy nhiên, khi bạn liên hệ với ngân hàng, bạn có thể được đề nghị Dịch vụ bổ sung. Với khoản thế chấp, đây là bảo hiểm căn hộ, và với khoản vay, đây là bảo hiểm cho cuộc sống của bạn. Cái bình này dùng để làm gì? Bằng cách này, ngân hàng tự bảo hiểm cho mình khỏi những tổn thất tài chính, tức là nếu có chuyện gì xảy ra với bạn (tàn tật cấp độ 1 hoặc tử vong), ngân hàng vẫn sẽ nhận được tiền. Anh ấy sẽ được trả tiền Công ty bảo hiểm, và anh ấy sẽ không gọi cho người thân của bạn. Dịch vụ này có cần thiết hay không, bạn quyết định. Đó là tự nguyện. Tuy nhiên, nhiều ngân hàng bắt buộc khách hàng phải phát hành nó khi không có bảo hiểm.vay mua nhà hoặc thế chấp. Điều tốt nhất để làm trong trường hợp này là gì? Gọi vào đường dây nóng ngân hàng và để lại yêu cầu bồi thường. Hãy làm điều này ngay trước mặt nhân viên ngân hàng và sẽ không mất nhiều thời gian để nhận được kết quả. Bạn sẽ nhận được những gì bạn cần!

Bạn muốn trả hết sớm - cái nào tốt hơn: thế chấp hay vay tiêu dùng?

Trong trường hợp này, bạn cần liên hệ với ngân hàng chủ nợ và tìm hiểu xem việc trả nợ sớm xảy ra như thế nào và liệu việc này có cần thêm báo cáo từ người đi vay hay không. Thủ tục trả nợ trước hạn như thế nào? Số lượng thanh toán hoặc số tiền của họ sẽ giảm? Hoặc cả hai lựa chọn đều có thể. Hãy nhớ hỏi những câu hỏi này với nhân viên ngân hàng và dựa trên câu trả lời của anh ta, đưa ra quyết định xem điều gì tốt hơn - thế chấp hay cho vay.

Khi tìm kiếm câu trả lời cho câu hỏi "Cái gì tốt hơn - vay hay thế chấp?" đánh giá đóng một vai trò quan trọng. Nhiều người lên tiếng ủng hộ khoản vay, nhưng cần lưu ý rằng tất cả họ đều đóng nó trong vòng chưa đầy một năm. Đánh giá thực tế khả năng của bạn!

Phần kết luận

Nếu bạn phải đối mặt với câu hỏi điều gì tốt hơn: thế chấp hay vay mua căn hộ, đừng vội đưa ra quyết định. Hãy chắc chắn "cân tất cả các sản phẩm" và tính toán kết quả tài chính. Và chỉ khi đó bạn mới có thể đưa ra quyết định đúng đắn, bởi vì chỉ dựa trên lý thuyết thì không thể làm được điều này! Mỗi tình huống là riêng lẻ và cần phải tính toán tùy theo trường hợp cụ thể. Hãy đưa ra quyết định đúng đắn để không phải hối tiếc về khoản lợi nhuận bị mất.