Thế chấp bằng tiền đặt cọc ở mức 10% - giải pháp tốt nhất cho hầu hết người vay. Như các nghiên cứu phân tích cho thấy, một đề xuất như vậy là rất hiếm trên thị trường thế chấp. Về cơ bản, các chương trình cho vay bao gồm khoản trả trước 15, 30, 50 và thậm chí 70%. Hãy cùng tìm hiểu xem liệu có thể vay thế chấp ngay hôm nay với một khoản trả trước nhỏ như vậy không.

Tại sao các ngân hàng đặt ra một khoản trả trước cho các khoản vay thế chấp?

Giá bất động sản nhà ở ở Mátxcơva và khu vực Mátxcơva cao một cách phi lý. Để mua một ngôi nhà, sẽ phải có một khoản tín dụng ấn tượng, mà chỉ 8% người vay có thể trả trước hạn. Để không làm mất nguồn tín dụng đã cung cấp, các ngân hàng phải kiểm tra kỹ lưỡng tính ổn định tài chính của khách hàng.

Khoản trả trước là một loại xác nhận về mức độ nghiêm túc trong ý định của người đi vay tiềm năng. Theo ông, ngân hàng đánh giá khả năng thanh toán của khách hàng.

Dưới đây là 5 ngân hàng tốt nhất cung cấp một khoản thế chấp như vậy (có thể nhấp vào)

Cho đến nay, khoản trả trước tối thiểu cho khoản vay thế chấp là 10% mỗi năm. Có rất ít ngân hàng mà bạn có thể được vay với những điều kiện như vậy. Nhược điểm duy nhất của khoản vay có khoản trả trước 10% là việc thắt chặt các điều khoản dự phòng.

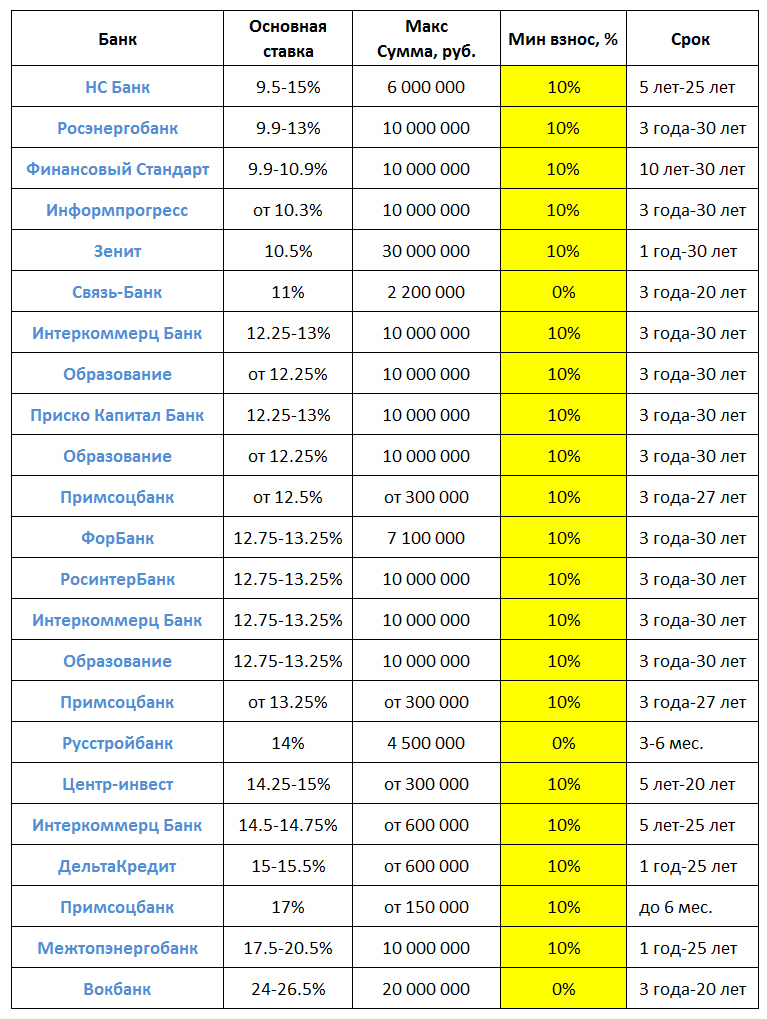

Bảng 1 cho thấy các đề nghị thế chấp phổ biến với khoản trả trước có thể là 10%.

Bảng 1 "Thế chấp với khoản trả trước 10 phần trăm: tổng quan về các đề xuất"

Bạn có thể vay thế chấp với một khoản trả trước tối thiểu trên cơ sở rất thực tế tại Sberbank. Tuy nhiên, thủ tục này sẽ phức tạp do phải cung cấp thêm các giấy tờ khác.

Ví dụ, để có được khoản vay "Gia đình trẻ", ít nhất một trong hai vợ chồng không được quá 35 tuổi tại thời điểm thế chấp. Ngoài giấy đăng ký kết hôn, bạn cần có giấy tờ xác nhận việc sinh con (giấy khai sinh hoặc hộ chiếu đối với trẻ em từ 14 tuổi trở lên).

Ngoài Sberbank, Gazprombank và VTB 24 đưa ra các điều kiện minh bạch cho các khoản vay thế chấp, tuy nhiên có một hạn chế về đối tượng mục tiêu. Chỉ có quân nhân mới được thanh toán 10%.

Đề xuất của các ngân hàng khác không hoàn toàn minh bạch, thoạt nhìn có vẻ như vậy. Ngoài ra, bảng 1 chỉ hiển thị tỷ lệ tối thiểu. Trong thực tế, chúng hóa ra cao hơn nhiều.

Nhân vật: 1. "Phân tích tình hình phát hành các khoản cho vay cầm cố theo tiêu chí" thanh toán ban đầu ""

Vì vậy, trong số những người đi vay, các khoản vay mua nhà với số tiền đặt cọc ban đầu là 15% giá trị căn nhà đã mua là nhu cầu đặc biệt. Giá trị này không phải là ngẫu nhiên. Chính xác 15% là ngưỡng tối thiểu cho hầu hết các chương trình thế chấp.

Nhu cầu thấp nhất được ghi nhận đối với các khoản vay với khoản thanh toán giảm 70%. Theo quy định, người vay với số tiền như vậy không sử dụng các chương trình thế chấp. Để đáp ứng nhu cầu về nguồn tài chính, họ vay tiêu dùng.

Hãy tóm tắt kết quả. Có thể vay thế chấp chỉ với 10% giá trị tài sản mua được. Phần lớn điều khoản có lợi Sberbank cung cấp các khoản vay thế chấp. Kiểm tra các ưu đãi theo mùa của nó.

Trong điều kiện hiện đại cho vay tín dụng thế chấp gần như là cơ hội duy nhất để hầu hết người Nga mua nhà ở của riêng mình. Nhưng than ôi, để tận dụng cơ hội này, bạn cần tiết kiệm ít nhất cho khoản trả góp ban đầu cho khoản vay. Và điều này cũng không phải là một số lượng nhỏ. Hầu hết các tổ chức ngân hàng phát hành khoản thế chấp đều đặt quy mô khoản thanh toán ban đầu là 15% giá gốc căn hộ. Nhưng cũng có những ngân hàng cho vay thế chấp với số tiền trả trước là 10% hoặc thậm chí không có. Hãy xem xét các đề xuất của họ chi tiết hơn.

Theo quy định, các ngân hàng thiết lập một lượng nhỏ khoản trả trước cho khoản thế chấp để thu hút nhiều khách hàng hơn. Điều này đặc trưng cho các tổ chức tài chính khá hùng hồn. Những đại gia như Sberbank hay VTB24 không cần phải nhượng bộ để thu hút khách hàng vay. Dù sao thì họ cũng sẽ đến với họ - theo quán tính hoặc vì họ nhận được lương thông qua họ.

Khoản thanh toán ban đầu tối thiểu thường được đặt ra bởi các tổ chức tín dụng nhỏ hoặc những người mới làm chủ thị trường thế chấp. Điều này có ý nghĩa gì đối với người vay?

- Một ngân hàng mới thành lập có thể không đối phó được với gánh nặng tài chính và sẽ bị thanh lý. Khoản nợ của bạn sẽ được chuyển đến một tổ chức tài chính khác, tổ chức này có quyền thay đổi các điều khoản của hợp đồng.

- Người quản lý đăng ký thế chấp không có kinh nghiệm khá có khả năng vặn vẹo ngay cả giao dịch đơn giản nhất.

- Theo quy định, các ngân hàng nhỏ không có cơ hội ký kết hợp đồng với các nhà phát triển và đại lý bất động sản. Do đó, khách hàng không có cơ hội được giảm giá khi mua nhà hoặc đồ trang trí của nó.

Tất cả những yếu tố này có thể gây ra những bất tiện nhất định cả khi đăng ký vay và khi sử dụng. Tuy nhiên, có thể giảm quy mô của khoản đóng góp ban đầu ở các ngân hàng lớn, nếu bạn tiếp cận vấn đề một cách chính xác.

Cách giảm khoản thanh toán trước của bạn

Nhiều người mua bất động sản có thế chấp, để giảm số tiền trả trước, họ đã định giá căn hộ trong tài liệu. Đây là một thủ tục khá rủi ro. Ngân hàng, bằng cách nhờ người thẩm định của mình, luôn có thể xác định giá thực của đối tượng và trên cơ sở ước tính mua thấp hơn, chỉ cần từ chối cho vay.

Thay vì chấp nhận rủi ro, người vay tiềm năng có thể liên hệ trực tiếp với đại diện ngân hàng để yêu cầu giảm khoản thanh toán ban đầu. Điều này có thể hoạt động, với điều kiện người vay là khách hàng dài hạn của tổ chức ngân hàng hoặc nhận lương hoặc lương hưu thông qua tổ chức đó. Tham gia một trong các chương trình ưu đãi có thể là một cách tốt để giảm các khoản thanh toán ban đầu:

- sử dụng chứng thư thế chấp quân sự;

- đơn xin cấp vốn thai sản;

- đăng ký trợ cấp cho các chuyên gia trẻ;

- tham gia chương trình "Gia đình trẻ", v.v.

Trong trường hợp này, với sự trợ cấp, bạn có thể trang trải một phần số tiền cần thiết, và phần còn lại có thể được bổ sung bằng tiền mặt. Kết quả là, nếu bạn ước tính chi phí, bạn sẽ nhận được khoản thế chấp tương tự với khoản thanh toán trước 10%.

Ngân hàng nào có khoản thanh toán ban đầu thấp nhất

Nếu tổ chức tín dụng không đáp ứng được nửa chừng, và người vay không phù hợp với điều kiện của các chương trình ưu đãi vì một số lý do, thì chỉ có một lối thoát - liên hệ với các ngân hàng có đề xuất ban đầu cho thấy khoản thanh toán ban đầu thấp. Tại thời điểm viết bài này (cuối năm 2017), theo dịch vụ Banki.ru, các chương trình như vậy hoạt động tại ba tổ chức tài chính:

- Khai trương ngân hàng;

- Ngân hàng Tín dụng Delta;

- Tinkoff.

Nếu bạn cần tái cấp vốn cho một khoản vay thế chấp hiện có, bạn có thể nhận được khoản đó mà không cần trả trước bằng cách liên hệ với Ngân hàng J&T. Đối với đề xuất của các ngân hàng niêm yết, trong trong các điều khoản chung chúng trông như thế này:

Tất nhiên, các điều khoản cho vay cuối cùng sẽ không chỉ phụ thuộc vào khu vực phát hành khoản vay mà còn phụ thuộc vào chương trình cụ thể. Hãy xem xét các tính năng của từng đề xuất chi tiết hơn.

Thế chấp tại ngân hàng Mở

Nhiều tổ chức cho vay cung cấp các khoản vay với khoản thanh toán ban đầu là 10 phần trăm. Otkritie Bank, trái ngược với họ, có rất nhiều chương trình mà quy mô đóng góp này không vượt quá 10%. Đặc biệt, đây là chương trình cho vay các tòa nhà mới, nếu:

- người vay nhận lương qua thẻ ngân hàng;

- người vay mua một căn hộ từ một trong những nhà phát triển được công nhận với ngân hàng.

Ngoài ra, khách hàng trả lương của ngân hàng có thể đăng ký khoản vay thế chấp cho bất kỳ nhà ở nào trên thị trường thứ cấp, cũng với khoản trả trước tối thiểu. Khách hàng thuộc các diện khác sẽ phải tích lũy tối thiểu 15% tổng chi phí căn hộ.

Các khoản cho vay đối với cả các tòa nhà mới và nhà ở thứ cấp được cấp trong thời hạn từ 5 đến 30 năm. Lãi suất sẽ phụ thuộc vào tổng số tiền vay. Nếu người vay sống ở miền trung nước Nga (Matxcova, St.Petersburg hoặc các vùng lân cận) và mua một căn hộ tại nơi ở, người đó có thể yêu cầu số tiền lên đến 30.000.000 rúp. Cư dân của các khu vực có thể tin tưởng vào số tiền tối đa là 15.000.000 rúp.

Ưu đãi của Ngân hàng Tín dụng Delta

Tại ngân hàng cho vay thế chấp Delta Credit, bạn có thể đăng ký thế chấp với khoản trả trước 10% dành riêng cho một căn phòng hoặc một phần trong căn hộ. Nhưng với một điều kiện: nếu người vay mua hết căn phòng / căn hộ cuối cùng và tất cả phần còn lại của ngôi nhà đã thuộc quyền sở hữu của anh ta. Trong trường hợp này, không phải phần vật mua lại sẽ được cầm cố mà là toàn bộ căn hộ.

Quan trọng! Nếu không mua hết cổ phần / phòng cuối cùng, mức thanh toán ban đầu sẽ là 25% giá mua.

Bạn có thể nhận một khoản vay với số tiền từ 600.000 rúp trở lên. Số tiền vay tối đa sẽ phụ thuộc vào khu vực sinh sống của người vay. Ở Moscow và khu vực, con số này là 7.000.000 rúp, ở các khu vực khác - 4.000.000 rúp. Lãi suất thay đổi từ 10,25 đến 10,75%, nhưng có thể thay đổi, tùy thuộc vào cách người vay xác nhận thu nhập, việc tham gia chương trình bảo hiểm, tình trạng pháp lý, cũng như tính đầy đủ của bộ hồ sơ được cung cấp.

Thế chấp tại ngân hàng Tinkoff

Trên thực tế, ngân hàng Tinkoff hoạt động như một nhà môi giới thế chấp cho các khách hàng của mình. Ví dụ, một người đi vay cần một khoản thế chấp và khoản thanh toán trước là 10 phần trăm. Các ngân hàng hợp tác với Tinkoff có thể cung cấp cho anh ta nhiều lựa chọn khi liên hệ qua trung gian hơn là trực tiếp. Nhưng chỉ với điều kiện là đơn xin vay được thực hiện thông qua trang web Tinkoff. Đặc biệt, theo cách này, có thể vay được một khoản vay để mua các đối tượng sau của thị trường sơ cấp:

- căn hộ trong một tòa nhà mới;

- chung cư;

- căn hộ trong một tòa nhà dân cư đang được xây dựng.

Trong trường hợp mua hàng, khoản thanh toán ban đầu có thể không được thanh toán. Khi mua căn hộ, bạn cần phải cho ngân hàng thấy ít nhất 10% giá trị căn hộ. Quy mô khoản vay trong trường hợp này sẽ thay đổi từ 300.000 đến 100.000.000, và bạn có thể hoàn trả trước hạn kể từ ngày đầu tiên.

Trên thị trường thứ cấp, với sự trợ giúp của Ngân hàng Tinkoff, bạn chỉ có thể mua cổ phần / phòng cuối cùng trong căn hộ hoặc phòng kiểu khách sạn riêng biệt. Ở đây, khoản đóng góp tối thiểu sẽ là 10% giá trị của đối tượng, nhưng giới hạn tín dụng sẽ vẫn giống như trong các giao dịch với các tòa nhà mới - lên đến 100.000.000 rúp.

Trong các giao dịch đó, Ngân hàng Tinkoff đóng vai trò trung gian giữa Ngân hàng Tín dụng Delta nói trên và khách hàng. Theo đó, lãi suất khoản vay sẽ cao hơn tại Delta Credit - tối thiểu 13,5%. Nhưng số tiền tối đa khoản vay nhiều hơn đáng kể và không phụ thuộc vào khu vực cư trú của người vay.

Ngoài ra, các yêu cầu đối với người vay trong trường hợp này sẽ trung thành hơn. Nếu Delta Credit chỉ phát hành khoản vay cho những người từ 20 đến 65 tuổi, thì thông qua Tinkoff Bank, bạn có thể thu xếp thế chấp cho những khách hàng từ 18 đến 70 tuổi. Ngoài ra, các yêu cầu về kinh nghiệm làm việc và các hình thức xác nhận thu nhập sẽ nhẹ nhàng hơn. Điều này là do Tinkoff hoạt động như một loại người bảo lãnh trước ngân hàng và chịu một số rủi ro.

Nhìn chung, nếu bạn nghiên cứu kỹ thị trường của các tổ chức tín dụng, chúng tôi có thể kết luận rằng thế chấp với khoản thanh toán ban đầu 10% được cung cấp trong các trường hợp sau:

- khi mua các tòa nhà mới đã được công nhận;

- khách hàng trả lương;

- như một phần của các chương trình khuyến mãi theo mùa.

Vì vậy, những người đi vay dựa vào các đối tượng thị trường thứ cấp nên theo dõi định kỳ các khuyến mại của các tổ chức tài chính. Hoàn toàn có thể tìm thấy một khoản vay với khoản trả trước tối thiểu.

Khoản đầu tiên là số tiền cá nhân của người mua bất động sản, số tiền mà anh ta trả so với giá mua của mình. Các khoản tiền còn thiếu cho người bán được cung cấp bởi người cho vay đóng vai trò là một bên trong hợp đồng thế chấp.

Điều quan trọng là phải biết! Số tiền trả trước là một chỉ số quan trọng về khả năng thanh toán của khách hàng! Nếu nó tối ưu ít hơn 15% cho ngân hàng, bạn cần chuẩn bị cho điều kiện đặc biệt như một chương trình thế chấp.

Đối với những người đi vay không có đủ tài chính của mình, các khoản thế chấp với khoản trả trước 10% là rất phổ biến do khả năng chi trả của họ.

Có rất nhiều ngân hàng đề nghị nhận 90% số tiền vay còn lại để mua hàng. Mỗi tổ chức cho vay cung cấp cho người mua bất động sản chương trình riêng của họ với 10 phần trăm quỹ của chính họ, cố gắng thu hút càng nhiều khách hàng càng tốt, thêm các điều khoản thế chấp thuận lợi với khoản trả trước nhỏ như vậy.

Các khoản thế chấp cho 10 phần trăm số tiền của chính khách hàng, vốn có rủi ro đối với ngân hàng, được phát hành theo hai loại điều kiện:

- là phổ biến;

- ưu đãi.

Để có được bất động sản sinh lời cao nhất mà khoản thanh toán ban đầu là 10%, bạn cần nghiên cứu kỹ các chương trình tương tự của một số ngân hàng cùng một lúc.

Nhược điểm của chương trình thế chấp với khoản thanh toán trước 10%

Chỉ với mười phần trăm chi phí nhà ở, rất hấp dẫn để mua nó bằng tín dụng.

Tuy nhiên, vì các tổ chức tài chính rủi ro nhiều hơn với một khoản đóng góp nhỏ, họ cũng tự bảo đảm cho mình bằng cách đưa ra một số điều khoản của hợp đồng thế chấp cứng rắn hơn.

Bạn cần lưu ý điều gì khi ký hợp đồng cho vay với các điều khoản như vậy?

Chương trình thế chấp sẽ khác:

- lãi suất tăng đối với việc sử dụng vốn vay - thường chênh lệch về thuế suất ít nhất là 1%;

- nhu cầu thực hiện bảo hiểm toàn diện về tính mạng, sức khỏe, khả năng lao động và tình trạng tài sản của khách hàng (bảo hiểm trước những thiệt hại có thể xảy ra đối với tài sản thế chấp);

- các điều kiện cụ thể khác.

Có giới hạn độ tuổi để tham gia vào các chương trình thế chấp với khoản trả trước thấp nhất có thể theo giá mua của nó. Vì vậy, thời hạn thế chấp tối đa có thể có đối với những người không phải là quân nhân là ba mươi năm và đối với quân đội - cho đến khi họ đạt được bốn mươi lăm năm.

Các ngân hàng cung cấp một khoản thế chấp như vậy

Danh sách các tổ chức tín dụng phát hành thế chấp theo các điều kiện chung với số tiền thanh toán ban đầu tối thiểu bằng 10% giá mua nhà ở bao gồm:

- trung tâm Ngân hàng-Đầu tư;

- Uralsib, để đăng ký theo PV với giá bằng một phần mười bất động sản, cần phải có giấy chứng nhận ở dạng 2-NDFL;

- Ngân hàng B&N.

Trung tâm-Đầu tư

Thực hiện hợp đồng thế chấp với ngân hàng này, và thanh toán bằng tiền riêng của bạn cho một căn hộ chỉ với số tiền 10% giá bán, lãi suất hàng tháng hấp dẫn 10% sẽ chỉ trong năm năm. Nếu thời hạn của khoản thế chấp dài hơn, từ năm thứ sáu, lãi suất sẽ tăng thêm hai phần trăm.

Sberbank

Sberbank, một trong những ngân hàng trung thành nhất với khách hàng thế chấp, đề nghị cấp một khoản vay để mua nhà riêng của mình với khoản thanh toán đầu tiên thấp nhất có thể nếu:

- người mua công tơ theo tín dụng được tham gia một chương trình liên bang được nhắm mục tiêu đặc biệt;

- vốn góp ban đầu là vốn thai sản;

- người mua bất động sản là quân nhân chuyên nghiệp (cái gọi là "Thế chấp trong quân đội");

- các khoản vay nhận được từ các tổ chức tài chính bên thứ ba được tái cấp vốn;

- khách hàng có tài khoản vãng lai tại Sberbank dưới hình thức thẻ lương, hoặc tiền gửi, hoặc đã hoàn thành nghĩa vụ tín dụng với Sberbank trước khi đăng ký thế chấp.

Chỉ một phần mười chi phí của nhà ở khi mua nó theo hình thức tín dụng thế chấp từ Sberbank sẽ khiến những công dân đó phải trả:

- đã chính thức kết hôn và chưa đủ 35 tuổi;

- không sở hữu nhà ở;

- đang xếp hàng đặc biệt để cải thiện điều kiện sống của họ.

Để có được khoản vay từ Sberbank để mua nhà ở, chỉ tạo ra một phần mười số tiền của bạn cho giao dịch đó, bạn phải có nguồn thu nhập chính thức, cũng như kinh nghiệm làm việc trong công việc gần đây nhất trong ít nhất sáu tháng dương lịch.

Thế chấp với khoản thanh toán trước 10% trong các điều kiện đặc biệt

Nhiều tổ chức tài chính giảm thiểu rủi ro của họ bằng cách phát hành cho vay thế chấp với 10 phần trăm tự thanh toán giá cho khách hàng:

- đưa vào danh mục ưu đãi;

- tham gia các chương trình đặc biệt.

Tham gia đặc biệt chương trình

Giả vờ điều kiện tốt những công dân có:

- tiền lương được chuyển vào tài khoản (thẻ) ngân hàng mở tại cùng một tổ chức tín dụng với người phát hành khoản vay cầm cố;

- đợt đầu hoàn trả bằng vốn thai sản;

- chính thức tham gia vào chương trình mục tiêu của nhà nước "Gia đình trẻ".

Thẻ lương

Nếu một người muốn mua một căn hộ để thế chấp với một khoản trả trước nhỏ có thẻ lương của tổ chức tín dụng này, khách hàng như vậy sẽ có lòng trung thành hơn nhiều, như trong các khoản vay khác (bao gồm cả các khoản vay tiêu dùng).

Trong những trường hợp như vậy, người có thẻ lương có thể tin tưởng vào:

- xét duyệt hồ sơ thế chấp nhanh chóng;

- lãi suất thế chấp thấp hơn (không phải tất cả các ngân hàng!);

- hạn chế tối đa các giấy tờ cần thiết khi đăng ký vay tín chấp.

Ví dụ: Ngân hàng VTB 24 và Ngân hàng VTB ở Mátxcơva làm hài lòng khách hàng trả lương của họ bằng cách cung cấp cho họ cơ hội vay thế chấp với 90% số tiền tín dụng từ giá bất động sản, chỉ cần ba tài liệu sau:

- hộ chiếu;

- thẻ lương;

- giấy chứng nhận bảo hiểm hưu trí (SNILS).

Vốn của mẹ

Các quỹ do nhà nước phát hành dưới dạng vốn thai sản được tính toán chính xác để nó hoạt động như một khoản đóng góp ban đầu cho việc cải thiện điều kiện nhà ở.

Theo các điều khoản của chương trình liên bang này, không cần có khoản tiền nào khác cho khoản thanh toán thế chấp ban đầu; chỉ cần xuất trình giấy chứng nhận mẹ tương ứng với ngày hết hạn là đủ.

Các tổ chức tín dụng lớn như vậy hoạt động với vốn thai sản, chẳng hạn như:

- Ak thanh ngân hàng;

- Ngân hàng Sberbank;

- Rosselkhozbank và những người khác.

Đáng chú ý là ngân hàng của Tập đoàn VTB sẽ vẫn yêu cầu trả trước ít nhất 5% số tiền của chính mình từ giá trị bất động sản.

Raiffeising trong mạng lưới an toàn của chính mình thậm chí còn đi xa hơn, yêu cầu 1/10 phải tự thanh toán, ngay cả khi khách hàng cung cấp giấy chứng nhận thu nhập của mình theo mẫu do ngân hàng này quy định.

Gia đình trẻ và 10% số tiền mua ban đầu

Đặc biệt hỗ trợ của chính phủ Dưới hình thức một chương trình mục tiêu "Gia đình trẻ" cung cấp cho những người tham gia, những người đã chờ đến lượt mình, một chứng chỉ đặc biệt.

Với sự trợ giúp của tài liệu như vậy, vợ / chồng trẻ dưới 35 tuổi có con / con có thể trả từ 30 đến 35 phần trăm giá trị của bất động sản nhà ở mà họ có được. Gia đình nhận được số tiền còn thiếu thông qua một thế chấp.

Đồng thời, tùy thuộc vào tổ chức tài chính cụ thể cung cấp vốn vay, các điều khoản của khoản thế chấp có tính đến vốn thai sản là khác nhau.

Do đó, Rosselkhozbank đã cung cấp chương trình sau:

- thanh toán với sự trợ giúp của vốn mẹ bằng một phần mười giá bất động sản trong nhà ở thứ cấp hoặc nhà cho thuê đã thông qua công lý;

- thanh toán bằng vốn của phần hai mươi của giá bất động sản trong một tòa nhà mới.

- Sberbank đưa ra một khoản thế chấp cho một gia đình trẻ khi bù đắp chiếu. vốn bằng 20 phần trăm chi phí ban đầu.

Mua lại bất động sản được bảo đảm bằng tài sản hiện có

Hầu hết các tổ chức tín dụng đều cho vay mua nhà khi khách hàng thanh toán tối thiểu 15-20% giá trị tài sản mua. Các ngân hàng có sẵn sàng chấp nhận rủi ro và thu xếp một khoản thế chấp với khoản trả trước 10% không?

Đặc điểm của khoản thế chấp với khoản trả trước 10 phần trăm

Vay thế chấp cho phép ngân hàng đánh giá khả năng tài chính của người vay và lựa chọn chương trình cho vay phù hợp. Bằng cách giảm quy mô của khoản trả trước, người cho vay sẽ tăng rủi ro và gánh nặng thanh toán đối với việc hoàn trả khoản vay tăng lên.

Các ngân hàng miễn cưỡng phát hành một khoản thế chấp với khoản thanh toán ban đầu là 10 phần trăm, đưa ra các điều kiện nghiêm ngặt hơn đối với khoản vay:

- tăng lãi suất;

- giảm số tiền cho vay;

- thu hút người bảo lãnh / người đồng vay;

- phân tích chi tiết hơn về khả năng thanh toán của người đi vay;

- tăng thời hạn cho vay và kết quả là chi phí thế chấp tăng đáng kể;

- nhu cầu bảo hiểm trách nhiệm khách hàng bổ sung.

Điều kiện ngân hàng: thế chấp trả trước 10% *

Phân tích thị trường thế chấp cho thấy các chương trình cho vay mua nhà với mức đóng góp tối thiểu thường được cung cấp bởi các ngân hàng nhỏ không đại diện ở tất cả các vùng của đất nước.

Mezhtopenergobank cho phép phát hành một khoản thế chấp với khoản thanh toán trước 10% cho những người đi vay có việc làm chính thức đã cung cấp chứng chỉ 2 NDFL. Điều khoản cho vay:

- mua một căn hộ - chỉ trong các tòa nhà mới được Mezhtopenergobank công nhận;

- số tiền tối đa là 10 triệu rúp;

- số tiền cho vay tối thiểu là 700 nghìn rúp;

- tỷ lệ ước tính ở giai đoạn xây dựng - 18%, sau khi đăng ký quyền đối với bất động sản - 17,5%.

Quan trọng! Nếu bảo hiểm rủi ro tử vong / thương tật bị hủy bỏ, tỷ lệ tăng thêm 1,5 điểm.

Ngân hàng Baltika phát hành một khoản thế chấp với khoản thanh toán thấp với các điều kiện sau:

Ngân hàng Baltika phát hành một khoản thế chấp với khoản thanh toán thấp với các điều kiện sau: - mua bất động sản trên thị trường thứ cấp;

- số tiền cho vay - từ 300 nghìn rúp. lên đến 2 triệu rúp;

- thời hạn trả nợ tối đa là 30 năm;

- lãi suất - 14,5%;

- chi trả khoản vay không được vượt quá 65% thu nhập của người vay.

Ngân hàng đã phát triển toàn bộ đường tăng lãi suất... Việc tăng chi phí của khoản thế chấp được cung cấp theo các khoản sau:

- + 2,75% - không có bảo hiểm;

- + 1,75% - xác nhận thu nhập với chứng chỉ 3,4-NDFL;

- + 5% - số liệu về khả năng thanh toán theo khách hàng.

Quan trọng! Đối với việc mua bất động sản thương mại, số tiền ký quỹ tối thiểu tại Baltika Bank là 15%.

Vay tiền mua nhà để mua căn hộ ( thị trường thứ cấp), thanh toán 10% từ quỹ riêng, có thể ở ngân hàng Rosenergobank. Điều kiện của thế chấp này:

- tỷ lệ - 13,25%;

- số tiền tối đa là 4,8 triệu rúp. (đối với Moscow - 6,6 triệu rúp);

- bảo hiểm trách nhiệm người vay theo hợp đồng vay;

- xác nhận chính thức về thu nhập;

- thu hút người đồng vay - người thân trực hệ (bố / mẹ, chị / em, vợ / chồng).

Các điều kiện tương tự cũng được áp dụng trong Forbank. Đặc thù của hình thức thế chấp là tổng thu nhập ròng của người đi vay và những người đồng vay phải vượt quá 2,5 lần số tiền trả hàng tháng.

Thế chấp với khoản thanh toán giảm 10% trong năm 2016: các ưu đãi thay thế

Theo dự báo của các chuyên gia kinh tế và ngân hàng trong năm 2016, thị trường cho vay thế chấp sẽ có thái độ chờ xem. Bạn không nên tin tưởng vào sự phong phú của các khuyến mại và sự giảm bớt các yêu cầu từ các chủ nợ. Những khách hàng có uy tín tín dụng tốt và điều kiện tài chính ổn định sẽ có thể vay thế chấp với khoản trả trước tối thiểu.

Những người vay mới chưa sẵn sàng trả 20% hoặc nhiều hơn giá nhà ở cùng một lúc sẽ phải sử dụng đến các khoản vay thay thế:

- Khoản vay không phù hợp được bảo đảm bằng bất động sản hiện có. Điều kiện chính là tài sản thế chấp có tính thanh khoản và khả năng thanh toán của khách hàng. Điểm bất lợi của thỏa thuận là tỷ lệ cao hơn.

- Đăng ký hai khoản vay - (trả góp) và một khoản thế chấp.

- Nhận thế chấp xã hội... Phù hợp với một số đối tượng dân cư: gia đình trẻ, quân nhân, v.v.

- Một công ty tư vấn sẽ giúp bạn tìm một ngân hàng cho vay thế chấp với khoản trả trước 10% trong khu vực mong muốn.

- Không chắc những người trả tiền vô đạo đức sẽ có thể cho vay mua nhà. Lịch sử tín dụng tốt hơn nên kiểm tra trước trên trang web của BKI.

- Khả năng được vay làm tăng xác nhận gián tiếp về sự ổn định tài chính - sự hiện diện của một chiếc ô tô, một khoản tiền gửi, chứng khoán, v.v.