Во многих регионах отвязавшиеся автостраховщики организовали систематическое саботирование выдачи полисов ОСАГО, особенно на юге РФ.

Многие авторитетные сайты уже давно указывали на проблему, вот, к примеру, материал от 11.04.2016: http://www.banki.ru/news/daytheme/?id=8838752

Государство не в состоянии обеспечить бесперебойное обязательное автострахование. Банк России в очередной раз выразил озабоченность недоступностью полисов ОСАГО в ряде регионов: там у автовладельцев возникают трудности при покупке страховки, хотя по закону они обязаны ее приобрести.

А вот совсем свежее, о том, что ничего не меняется, от 16.06.2016:

Эта поправка была инициирована Центробанком — для того, чтобы обеспечить доступность ОСАГО в ряде регионов, где полисы стало трудно купить : компании тем или иным образом ограничивают продажи ОСАГО на территориях с высокой убыточностью. В частности, это Краснодарский край, Ростовская, Волгоградская, Челябинская и Мурманская области. А убыточность, по данным страховщиков, сложилась из-за активности недобросовестных автоюристов, которые вывели с рынка , по разным оценкам, от 10 млрд до 18 млрд рублей в 2015 году. В ряде регионов проблемы с ОСАГО сохраняются , признала глава ЦБ Эльвира Набиуллина, выступая в Госдуме 14 июня.

Как вам такая дремучая дикость, непробиваемая тупость и беспредельная наглость вранья в формулировках: «из-за активности недобросовестных автоюристов» ?

Возникает логичный и простой вопрос - если автоюристы «недобросовестно… вывели с рынка …до 18 млрд рублей» так почему они до сих пор, хотя бы, не в следственном изоляторе? А может всё проще - «недобросовестные автоюристы», как раз, честно «забрали своё»? Ну, тогда утритесь и начните нормально работать, правильно рассчитывать компенсации ущерба, а не создавать километровые очереди по записи в самых лучших совковых традициях! По понятиям автостраховщиков, видимо, добросовестный автоюрист это тот, который не мешает страховщику мошенничать и обворовывать клиентов. Интересная позиция!

Вытирание ног о потребителя и демонстративное пренебрежение законами стало особо почитаемой традицией автостраховщиков.

Обращаясь к автостраховщику за получением полиса без навязанных дополнительных услуг, вы немедленно будете посланы… в интернет, на сайт страховщика, за электронным полисом. Чтобы не ходить далеко, зайдем к крупнейшему - на сайт росгосстраха и обнаружим, что никакой услуги получения полиса ОСАГО-онлайн там нет. Точнее, раздел есть, но не работает уже полгода как. Мы, конечно же, понимаем, что это сиюминутный сбой и не верим, звоним на их «горячку» 0530, далее по автоответчику - 1,2,1,1. И слышим таки да - «услуга ОСАГО-онлайн временно недоступна, мы бегаем по потолкам и разрываемся, делая всё возможное». Странно, но я бы поставил на автоответчик более популярное «Идите нах.., держитесь там, здоровья, настроения»!

Оставим этих клоунов, выставивших себя на всеобщее посмешище и перейдем к реальным делам.

Как показала практика, большую часть проблемы можно купировать, а именно - заставить страховщика вернуть правильную скидку конкретного автовладельца в базе данных полисов ОСАГО и выплатить ему все переплаты по старым полисам. Это, конечно, не отменяет необходимости пробиваться месяцами по записи в очереди за полисом, но хотя бы получить его со скидкой уже веселее.

Убедительная просьба - не нужно скулить «там просят денег». Ребята проделали большую работу, получили успешный результат, нашли методы, подробно изложили. Я всё решил ничего не покупая, используя только открытую информацию на указанном сайте. Да, время потратилось чуть больше, но всё сработало.

Хотите решить проблему форсировано и без лотереи повезет/неповезет, тогда святое дело поощрить чужой труд и поблагодарить за подсказки и сэкономленное личное время.

Если есть много лишнего времени и готовы поиграться в угадай мелодию - пробуйте самостоятельно, информации предостаточно.

Но в любом случае, какой бы вариант вы не выбрали, нужно доходчиво объяснить вороватым страховщикам, что мы против постоянного залезания в наши карманы. Проще всего это сделать, забирая у них свои деньги и заставляя их нормально работать. Об этом, собственно, мой центральный мессэдж.

Совершать ли возврат переплаты после уведомление от страховой? Что такое неосновательное обогащение?

Рассмотрим ситуацию, когда Вы стали участником ДТП - потерпевшим, и Вам полагается от страховой компании компенсация - возмещение ущерба. Страховая свою часть по договору выполнила - перевела Вам деньги на ремонт авто. Но через некоторое время требует от Вас вернуть часть уплаченной страховки. Как поступить в данном случае?

Если Вы считаете, что денег и правда перевели выше положенного (со страховой определились на одну сумму, а пришла больше), а со стороны страховой компании последовало уведомление об ошибочной переплате, то вы должны будете совершить возврат переплаты согласно статье 1102 Гражданского кодекса Российской Федерации. Данная гласит, что лицо, которое приобрело имущество (в данном случае излишне переплаченные денежные средства) за счёт другого лица (в нашем случае - страховая фирма), должно вернуть последнему (страховой фирме) необоснованно приобретённое имущество. Правда данная подразумевает исключения, о который в более развёрнутой форме говориться в статье 1109 Гражданского кодекса.

В статье 1109 говорится, что денежные средства, которые перечислены лицу (будь то ошибка бухгалтеров, страховщиков, сбои в системе электронных платежей, или попросту перепутали инициалы однофамильцев) без каких-либо законных оснований, будут являться неосновательным обогащением. Попросту, на приобретателя ошибочной переплаты, возлагается обязанность возвратить излишне перечисленные деньги, то есть совершить возврат переплаты .

Совершать ли возврат переплаты после уведомление от страховой?

Стоит помнить, что страховка Вам должна была быть выплачена на основании заключения страхового агента или профессионального оценщика. Если Вы стали обладателем излишне уплаченной страховки, то после предъявления требований по возврату переплаты от страховой компании необходимо вернуть её. Страховая компания может (а скорей всего так и сделает) предъявить Вам иск о неосновательном обогащении, что, в свою очередь, может повлечь за собой в обязательном порядке выплаты процентов за использование чужих денежных средств.

Необходимо обратить внимание на такой момент, как срок возврата переплаты. Ровно с того дня, когда произошло уведомление о переплате (когда приобретатель узнал, или же должен был узнать о факте переплаты), на сумму этой переплаты начисляются проценты за использование чужих денежных средств. Руководствуясь статьёй 395 Гражданского кодекса, страховая компания вполне может потребовать от Вас уплаты процентов, которые были начислены на сумму излишне уплаченных денежных средств.

Впрочем, если Вы не согласны, что сумма, которая Вам была перечислена по договору страховки, должна быть меньше (после уведомления об ошибочной переплате), то дождитесь обращения на Вас в суд, после чего отталкивайтесь от имеющихся у вас документов, которые подтверждали бы ту сумму, которую Вам изначально перечислили и подавайте встречный иск. При решении суда не в вашу пользу, Вас могут обязать вернуть переплату.

Правда, как показывает практика, стоит «припугнуть» горе-страховщиков тем, что Вы пожалуетесь в их головной офис, так сразу пыл вернуть ошибочно переведённые средства гаснет, ибо страховщики не захотят, чтобы их руководство узнало о таких непрофессиональных действиях.

Во всяком случае, если Вы оказались в подобной ситуации, то смело обращайтесь за помощью к нашим юристам, тем более, что Вы могли стать попросту жертвами мошенников. Чем это Вам грозит и как действовать в данной ситуации - вы услышите ответы на все ваши вопросы.

Редактор: Игорь Решетов

При расчете стоимости полиса ОСАГО используют данные о стаже водителя, мощности двигателя, по региону проживания. Каждый из пунктов важен, но сэкономить на ОСАГО позволяет коэффициент бонус-малус (сокращенно КБМ). Это скидка за безаварийную езду.

При отсутствии в течение года ДТП водитель награждается скидкой при покупке ОСАГО. Максимальный размер бонуса достигает до 50% от стоимости полиса. Понятно, что страховщики не всегда ведут честную игру, надеясь получить с клиента больше денег. Как самому проверить, правильно ли рассчитали стоимость полиса ОСАГО и как вернуть оплаченные излишки?

Как самостоятельно рассчитать класс водителя

Коэффициент бонус-малус привязан к страховой истории водителя и зависит от класса водителя. Рассчитать его можно по специальной таблице КБМ. Она опубликована на сайте Российского союза автостраховщиков (РСА).

Всего установлено 15 классов страхования водителей.

Если клиент впервые обратился в страховую компанию, ему присваивают 3-й класс, при котором скидки не предусмотрены. Уровень 0 соответствует новичку только что получившему права, для него действует повышающий коэффициент 2,3.

На следующий год при условии безаварийной езды ему присваивается 1-й класс и повышающий коэффициент уменьшается до 1,55.

Отсутствие в послужном списке ДТП дает возможность спускаться каждый год на одну строку ниже и получать понижающие коэффициенты.

После 10 лет безупречного управления автомобилем КБМ достигает своего максимума — 50% скидки.

Наличие одного или нескольких ДТП, по которым другие участники аварии получили компенсации от страховой компании, уменьшает класс водителя, а значит и ОСАГО для автолюбителя подорожает. К примеру, если у вас был 5-й уровень с коэффициентом 0,9 и вы стали участником одного ДТП, то вас отбрасывает на 3-й уровень, где скидки при оформлении полиса не предусмотрены.

Как видите, водительский класс увеличивается медленно, а вот уменьшается молниеносно – лихо отбрасывая сразу на несколько уровней.

Как проверить текущий КБМ

Любой водитель может проверить информацию о наличии скидки самостоятельно. На официальном сайте Российского союза автостраховщиков необходимо ввести данные: ФИО, дата рождения, серия и номер водительского удостоверения, начало действия договора и др.

Если в базе данных РСА указанное значение КБМ не совпало с вашими расчетами, то придется заняться его восстановлением.

А какой КБМ правильный

До 2014 года каждая страховая компания хранила данные о клиентах в собственных архивах, недоступных другим участникам рынка. Поэтому переход к новому страховщику осложнял жизнь водителя сбором дополнительных справок. Без справок его накопленные скидки обнулялись.

Сейчас в России создана единая база данных российского союза автостраховщиков, в которую стекается информация о всех страховых случаях, начиная с 2011 года. Поэтому аккуратные автолюбители могут претендовать максимум на значение 0,65–0,7. Но и такая скидка по ОСАГО приятна.

Как скорректировать КБМ

Скорректировать коэффициент бонус-малус реально. Тем более, государство обязало страховые компании честно рассчитывать КБМ, а с 1 декабря 2015 г. они официально обязаны по обращению граждан рассматривать и решать возникающие проблемы страхования. За соблюдением правил следит Центробанк РФ, который уже приостанавливал действие лицензии несговорчивым страховщикам.

Для восстановления КБМ самым оптимальным будет следующий порядок обращений в организации:

- заявление в страховую компанию;

- жалоба в Центральный Банк РФ;

- жалоба в РСА;

- обращение в другие организации (суд, Роспотребнадзор, Федеральная Антимонопольная Служба, Общество защиты прав потребителей).

Жалоба в страховую компанию

Первым делом обратитесь в ту страховую компанию, которая неправильно рассчитала коэффициент бонус-малус. Напишите заявление и отправьте по электронной почте либо по форме обратной связи при её наличии на официальном сайте компании.

Второй вариант – прийти в офис компании.

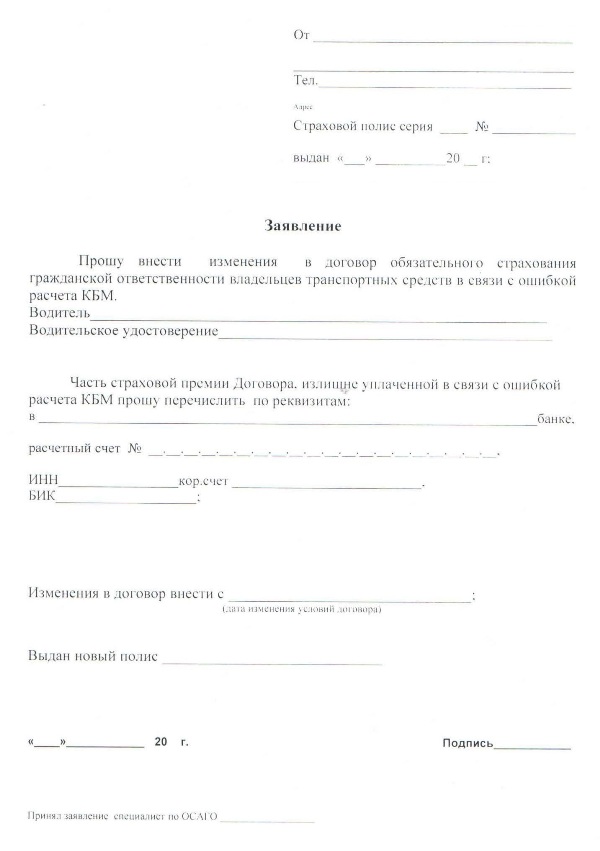

Образец заявления на корректировку КБМ приведен .

Помимо заявления необходимо будет предъявить действующий полис ОСАГО, водительские права и паспорт.

Запрос обрабатывается в течение 5 дней, после чего водителя уведомят о результатах проверки. Если ошибка подтвердится, новые данные внесут в базу АИС РСА.

Не удастся восстановить КБМ в случае ликвидации страховой компании.

Жалоба в ЦБ РФ

Центробанк РФ – это «тяжелая артиллерия», обращаться с жалобой сюда стоит только при нежелании страховой компании признавать ошибку и исправлять коэффициент КБМ.

После 30-дневного молчания СК необходимо на официальном сайте Центрального банка (https://www.cbr.ru) в разделе «Информация об ОСАГО» нажать на кнопку «Подать жалобу».

Заявление пишется в свободной форме, где обязательно указывается суть претензии.

Обратите внимание, Центробанк рассматривает жалобы по полисам ОСАГО, действие которых закончилось не более, чем один год назад.

Как страховая компания вернет деньги

Если решение принято в вашу пользу, страховая компания вернет разницу на счет, указанный в заявлении. Если в запросе не было возможности указать реквизиты банка, клиент может написать отдельное заявление.

Какова вероятность вернуть деньги за прошлые полисы

С этим намного сложнее — придется обращаться в суд, так как упрощенная процедура корректировки КБМ распространяется лишь на действующий полис ОСАГО.

Можно ли скорректировать КБМ в электронном полисе ОСАГО?

К сожалению, изменения в электронный полис не вносят. Но водитель может обратиться с заявлением об изменении коэффициента бонус-малус и ему выдадут обновленный бумажный вариант полиса ОСАГО.

Почему завышают КБМ

Не только уловки страховых компаний могут повысить коэффициент бонус-малус. Данные о скидках могут обнулиться, если водитель вовремя не сообщил в страховую компанию о смене фамилии, паспорта, замене прав, оправдательном решении в суде по установлению виновников в ДТП. Возможна и ошибка в базе данных, так как механизм сбора данных до сих пор несовершенен и случаются сбои в работе системы.

Очевидно, что при покупке поддельного полиса ОСАГО также не стоит рассчитывать на понижающий коэффициент, данные такого полиса ОСАГО не будут переданы в базу РСА.

Вначале мы пару фраз скажем об известном. О догмах и аксиомах, которые применяются для водителей, в случае управления ТС. ПДД, а еще точнее п.2.1.1. «Общие обязанности водителей», предписывает иметь при себе и по требованию инспекторов ГИБДД предъявлять ряд документов, в которые входит и «страховка», полис ОСАГО. Отсутствие такого полиса возможно лишь в первые 10 дней, после покупки машины. Об этом в статье «Сколько дней можно ездить без полиса ОСАГО (страховки) после покупки машины ». В противном случае водителю будет грозить штраф, об этом в статье « ».

То есть из этого мы делаем заключение, что полноценное и длительное вождение машины без «страховки» невозможно. Однако с оформлением такой «страховки», полисом ОСАГО, могут быть связаны неприятные ситуации. Когда, скажем, водителю насчитали некорректный коэффициент бонус-малус. Именно этот КМБ отвечает за то, что водитель может остаться без скидки за безаварийную езду, которую он копил годами. Вот только несколько ситуаций, которые могут повлиять на потерю КМБ за безаварийное вождение ТС.

Как может потеряться КМБ по ОСАГО (страховке)

Вариант 1

Чаще всего это проявление безответственности со стороны страховой компании, которая желает выставить чуть повышенный коэффициент (КМБ), а значит получить чуть больше денег, чем положено.

Однако здесь стоит обратиться к «Правилам обязательного страхования автогражданской ответственности » В них в п. 20 сказано:

То есть изменение КМБ или его обнуление, является нарушением «Правил обязательного страхования, на что и следует делать упор при восстановлении КМБ».

Вариант 2

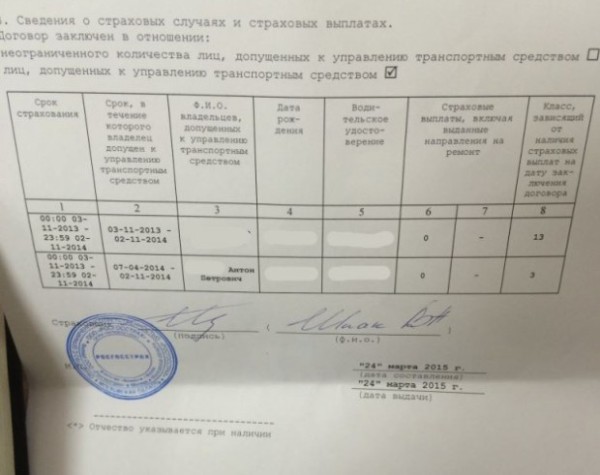

Еще более худшим вариантом является случай, когда сведения о повышенном КМБ уже были внесены предыдущей страховой компанией в автоматизированную систему. В этом случае, даже если вы придете в «новую» страховую, то они просто не увидят значение, которое было до этого. В этом случае необходимо будет запросить значение КМБ или подтвердить его предыдущими полисами ОСАГО, которое было во время на период страхования, а также данные о том, что у вас не было ДТП, а затем идти в другую страховую.

Сейчас мы и постараемся разобрать в подробности варианты восстановления КМБ от «А» до «Я».

Как восстановить КМБ для ОСАГО (страховки)

Если в вашем случае страховая компания просто проигнорировала обращение к базе данных автоматизированной системе, то это один из самых простых вариантов. Здесь необходимо будет написать заявление примерно следующего содержания. Можно даже по электронной почте, если такой способ доступен на сайте страховой компании.

|

Здравствуйте. У меня, из-за ошибки Вашего страхового агента потерялась скидка по ОСАГО и изменился КБМ со значения 8 на значение 3. Он заполнил полис с нарушениями, не сверив КБМ в автоматизированной системе страхования, и дал на подпись девушке. Выдержка из п.20 При заключении договора обязательного страхования страховщик осуществляет сверку представленных страхователем сведений о страховании и сведений, указанных в заявлении о заключении договора обязательного страхования и (или) представленных при заключении такого договора, с информацией, содержащейся в автоматизированной системе страхования и в единой автоматизированной информационной системе технического осмотра. Полис РЕСО-Гарантия ВВВ 0628******. Прошу исправить значение КБМ на верный текущий, девятый. |

Приложить фото предыдущих полисов с правильной скидкой. В принципе, этого уже будет достаточно, чтобы восстановить скидку, то есть КМБ в полном объеме.

Второй вариант, как мы уже говорили, это обращение в страховую компанию за информацией об отсутствии ДТП с вашей стороны. В этом случае пишем заявление следующего содержания.

|

В страховую компанию ООО «Росгосстрах» Заявление 12.11.2013. между мной и вашей компанией был заключен договор страхования ОСАГО, полис ВВВ 1548******. Прошу вас предоставить вышеуказанные сведения за период с 00.00.2000 по 00.00.2000 о страховании гражданской ответственности владельцев транспортных средств по договору обязательного страхования по форме Приложения 4 к Положению Банка России от 19 сентября 2014 года N 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» Ответ прошу направить заказным письмом. Дата: 00.00.2000 Подпись: Иванов И.И. |

В итоге, получаем нечто подобное.

Можно ли сделать перерасчет полиса ОСАГО и получить возврат средств на действующую страховку

Надо отметить тот факт, что все вышеописанные процедуры длятся неделями, а порой и месяцами. А ездить надо каждый день. Именно из-за этого многие автомобилисты вынуждены брать полис ОСАГО с завышенным КМБ, а затем просто не разбираются с дальнейшим делопроизводством. Однако изменением КМБ, а также последующим получение перерасчета можно заниматься при действительном полисе. В этом случае вы восстанавливаете КМБ, всеми теми способами, которые мы описали выше. Мы описали наиболее вероятные варианты и заявления, которые придется написать. А затем можно подать и заявление подобного образца.

Само собой, что заявление должно быть заполнено. После этого ждем перечислений в течение месяца. Вот так можно не только восстановить КМБ, но и получить возврат за переплату по нему.

Подводя итог о восстановлении КМБ для полиса ОСАГО

В первую очередь необходимо отметить, что не стоит выбрасывать «старые» полисы, если у вас насчитан неправильный КМБ, так как именно они и заявление об отсутствии ДТП, станет основанием для восстановления этого коэффициента.

Да, процедура это порой муторная, особенно в больших городах, когда с представителями страховой компании не получается общаться по телефону и электронной почте, а значит приходится приезжать на место. Однако плюсы при восстановлении КМБ тоже «на лицо». Это даже не единичная выгода, а возможность год от года оформлять полис ОСАГО с пониженным коэффициентом, если вы конечно не участвовали в ДТП по вашей вине. В этом случае общая сумма уже составит непросто годовую компенсацию, а будет суммироваться за весь последующий период лет.

Скидка за безаварийность или коэффициент «бонус-малус» (КБМ) — это один из показателей, влияющих на стоимость полиса ОСАГО. Но не все водители, которые ездят без ДТП, получают такую льготу. Своим опытом с Business FM поделилась москвичка Екатерина Глебова:

Я за рулем уже не первый год, полис ОСАГО получала в разных страховых компаниях, и ни разу ни в одной из них мне никто ничего не сказал про коэффициент «бонус-малус» за безаварийную езду. В прошлом году, когда я пришла в очередную новую компанию, у них на стене висела таблица, где было все рассчитано: сколько лет, какие скидки, какие проценты. Когда я попросила мне это все учесть, компания «Ингосстрах» мне сообщила, что предыдущая страховая РЕСО ничего подобного не учитывала и, если я хочу, конечно, могу заняться восстановлением всего этого. Но, честно говоря, нет времени этим заниматься. У меня стаж вождения 20 лет, и первый год, наконец, у меня будет учитываться безаварийная езда.

Страховые компании идут на разные хитрости, чтобы исказить сведения о своих клиентах. При продаже ОСАГО они обязаны использовать сведения из единой автоматизированной базы данных (АИС) Российского союза автостраховщиков (РСА). Если информации там нет, то в расчете стоимости страховки используется коэффициент, равный единице. Из-за этого автолюбитель может переплачивать от 1500 до 3000 рублей год, то есть в некоторых случаях переплата может достигать половины стоимости полиса, говорит генеральный директор страхового брокера «ЕвроТехКонсалт» Александр Исаев:

Иногда подают неправильно данные в РСА, то есть заведомо делают опечатку в фамилии, отчестве или имени человека или его водительском удостоверении для того, чтобы на следующий год коэффициент «бонус-малус» обнулился. Если на следующий год человек приходит в другую компанию и пробует застраховаться, то при введении верных данных по нему выдается нулевая скидка либо скидка меньшая, которую он заработал за годы страхования. Иногда это происходит не по злому умыслу, находят этот сбой системы и восстанавливают.

Если вы заметили ошибку в расчете стоимости полиса ОСАГО, надо обратиться в страховую компанию с требованием учесть скидку на безаварийное вождение. Что делать, если компания это требование не выполняет, рассказывает руководитель службы Центробанка по защите прав потребителей финансовых услуг Михаил Мамута:

Необходимо направить жалобу в Службу по защите прав потребителей финансовых услуг Банка России, мы внимательно ее рассмотрим, запросим необходимые материалы, в том числе в страховой компании. В случае, если расчет КБМ действительно произведен неправильно, у нас есть все необходимые полномочия, чтобы обязать страховую компанию внести соответствующие исправления в запись. Одновременно с этим мы также рекомендуем направить жалобу и в Российский союз автостраховщиков, поскольку он объединяет все компании, работающие на рынке автострахования, и их правилами также предусмотрено взаимодействие со страховыми компаниями по исправлению неправильно рассчитанных коэффициентов «бонус-малус». Механизм решения этой проблемы есть, и он достаточно эффективно сегодня работает.

Если автолюбитель обнаружил, что страховые компании на протяжении нескольких лет не учитывали скидку на безаварийную езду, то переплаченные деньги можно вернуть. Никакого срока давности на перерасчет законодательством не установлено.