Vprašanje je, kaj je bolj donosno: hipoteka oz potrošniški kredit - nikakor ne v prostem teku. Te vrste posojil imajo številne pomembne razlike, pri čemer ima vsaka tako pozitivne kot negativne vidike. In ne gre za obrestne mere: razlika med njimi je le 3% (17% "potrošnikov" v primerjavi s 14% hipoteke). Kljub temu da ta razlika očitno deluje v korist hipotek, mnogi Rusi raje kupujejo stanovanja s potrošniškim posojilom. Da bi razumeli razlog za to "potratnost", ugotovimo: kakšna je razlika med hipoteko in potrošniškim posojilom?

Najprej se hipoteka v bistvu razlikuje od potrošniškega posojila:

- hipoteka - ciljno posojilo, ki zahteva zavarovanje. Ta vloga je primerna za nepremičnino, ki jo imate, ali za tisto, za nakup katere najemate posojilo.

- potrošniško posojilo - posojilo, ki ga banke izdajo posameznikom, ne da bi navedli namen in zahtevo po zavarovanju.

Značilnosti hipotekarnega posojila

- Hipoteka je dana za več nizke obresti, vendar lahko ta sredstva porabite samo za nakup hiše ali stanovanja.

- Ko prejmete hipoteko, boste morali zavarovati kupljeno stanovanje in plačati različne vrste potrdil in drugih dokumentov. Vse to posojilu doda vrednost.

- Hiše ne boste mogli kupiti pod hipoteko v hiši, ki je prestara, saj nobena banka takega posla ne bo odobrila.

- Višina hipotekarnih posojil je odvisna od velikosti plače posojilojemalca. Če ste torej izbrali palačo, bo banka preučila, ali lahko tako veliko posojilo postrežete, ne da bi se pognali v revščino. Z drugimi besedami, stanovanja lahko izbirate glede na dohodek - banka to skrbno spremlja.

- Hipoteke so razvrščene kot dolgoročna posojila. Čas zapadlosti lahko podaljšate za petdeset let. Mesečno plačilo bo majhno in še naprej lahko živite z malo ali brez nepotrebnih omejitev.

- Registracija hipotekarnega posojila traja od posojilojemalca veliko časa: vaš prihodnji nakup bo pregledal ocenjevalec, nato bo banka preverila zgodovino stanovanja in šele nato sprejela ustrezno odločitev. Mimogrede, ta pristop vas bo zaščitil pred goljufi, od katerih je na stanovanjskem trgu ogromno ločenih.

Hipoteka vam omejuje pravice: dokler ne odplačate posojila, vas lastnik stanovanja ne more poklicati. V bistvu ga najamete pri banki, ki je nepremičnino kupila.

Značilnosti potrošniškega kredita

- Potrošniško posojilo se daje po višji obrestni meri (od 17 do 25%). A banke popolnoma ne zanima, za kaj boste zapravili denar. Res je, tukaj je en odtenek: z njo ne morete kupiti opreme za razvoj podjetja.

- Za osebno posojilo ni treba obvezno zavarovanje... Za njegovo registracijo običajno zadoščata potrdilo 2-NDFL in potni list. Potrdilo izda računovodja podjetja, v katerem ste zaposleni. Pomoč vsebuje podatke o vaši plači, davkih in druge podatke, na podlagi katerih lahko banka oceni vaš mesečni dohodek.

- S sredstvi, prejetimi v tej obliki posojila, lahko celo kupite strmo hlev - banka vam ne bo predložila terjatev.

- Znesek potrošniškega posojila je zelo omejen, ne glede na velikost vašega dohodka, le občasno lahko preseže milijon in pol rubljev. Če želite dobiti ta znesek, boste morali poiskati poroka.

- Rok potrošniškega posojila v povprečju ne presega 5 - 7 let. Banki je vseeno, ali stradate ali ne, vendar ji je treba denar vrniti v tako kratkem času.

- Čas obdelave potrošniškega posojila je krajši kot čas hipoteke. Ostanete pa sami s prodajalcem, ki vas lahko preprosto zavede. Ko ste prihranili na banki, boste prisiljeni plačati storitve nepremičnine, ki bo preverila "čistost" vašega prihodnjega nakupa.

- Stanovanje, kupljeno z denarjem, prejetim na podlagi potrošniškega posojila, postane vaša last od trenutka nakupa. Z njim lahko ravnate v skladu s svojimi načrti: preprodajte, oddajte v najem, izdajte ji darilno listino itd.

Izbira hipoteke, če ...

Mnogi strokovnjaki verjamejo v to hipoteka v vsakem primeru bolj donosno, tudi če ste nabrali do 70% skupnih stroškov stanovanja. Denar sčasoma amortizira in dlje kot je obdobje odplačevanja, bolj neboleče ga je odplačevati: navsezadnje dohodki postopoma rastejo, obrestna mera in telo posojila pa ostajata nespremenjena. Hipoteka je primerna možnost za posojilojemalce, ki:

- imajo majhen, a stabilen dohodek;

- stanovanj ne kupujejo kot naložbo, temveč za življenje;

- niso pripravljeni odreči se običajnemu načinu življenja zaradi stanovanja;

- načrtujete povečanje družine.

V katerih primerih je potrošniško posojilo donosnejše od hipoteke

Kljub visoki obrestni meri so potrošniška posojila včasih bolj ugodna. Če vam na primer primanjkuje le deset odstotkov zahtevanega zneska, je smiselno tvegati. Poleg tega je potrošniško posojilo upravičeno, če:

Kljub visoki obrestni meri so potrošniška posojila včasih bolj ugodna. Če vam na primer primanjkuje le deset odstotkov zahtevanega zneska, je smiselno tvegati. Poleg tega je potrošniško posojilo upravičeno, če:

- prejmete znaten letni bonus, ki bo drastično zmanjšal posojilo in s tem plačila obresti;

- oddali ga boste v najem takoj po nakupu. Prihodki od te operacije vam bodo omogočili, da se hitro spopadete z odplačilom posojila;

- sestavite dediščino: ne zamenjujte s pojmom "čakanje na dediščino". Najemanje posojila v upanju, da bo bogati sorodnik kmalu odšel v drug svet, je zelo tvegan in grd posel;

- pričakujete, da bo kmalu prispela velika vsota denarja. Na primer, vaš dragi avto čaka na novega lastnika. Ali ste se odločili, da se znebite dacha, ali prodajate stanovanje, ki ga imate;

- želite kupiti garažo ali kos zemljišča, to pomeni, da boste kupili nepremičnino, ki ni zajeta s hipoteko. V tem primeru imate en način: pridobitev potrošniškega posojila.

V vsaki situaciji je treba odločitve pristopiti previdno. Pravilnost izbire je mogoče preveriti zelo enostavno: če mesečna plačila zajemajo več kot 50% celotnega družinskega dohodka - to je napačna možnost, bo moralo vaše gospodinjstvo pasove preveč zategniti.

Zdravo! Že nekaj let sem nabral spodoben znesek za nakup stanovanja. Nameraval sem najeti hipotekarno posojilo, vendar me prijatelji aktivno odvračajo od dejstva, da je najem potrošniškega posojila veliko bolj donosen. Povej mi kaj boljša hipoteka ali posojilo? Hvala.

Vprašanje postavlja: Alexey

Aleksej, zdravo! Lahko vam povem, da izbira med hipoteko in posojilom ni vedno tako enostavna. Večina nasprotno je prepričana, da je hipotekarno posojanje najboljši način za nakup lastnega stanovanja v primerjavi s potrošniškim posojilom.

Tako je po velikosti obrestna mera, zaradi ta program posojilo je bilo razvito ob upoštevanju cilja, kot je pridobitev nepremičnin.

Vendar po skrbnem premisleku o donosnosti hipotekarno posojanje, pride mi na misel, da je potrošniško posojilo v nekaterih primerih bolj donosna rešitev za nakup stanovanja.

V vašem primeru, Alexey, je veliko bolj donosno, če vzamete potrošniško posojilo kot hipoteko, saj imate v svojem sredstvu že določeno vsoto denarja za nakup nepremičnine.

Da mu dodate ne prevelik znesek denarja, katerega znesek bo približno tretjino celotnih stroškov stanovanja, lahko uporabite potrošniško posojilo.

Da bi natančno izračunali zahtevani znesek in si razjasnili situacijo s to težko izbiro, uporabite posebne, pa tudi seznanite se z bankami, ki izdajajo ta posojila, in se ustavite pri tisti, ki vsebuje privlačnejše pogoje.

Kakšne so prednosti potrošniškega posojila pred hipoteko?

Odgovor je povsem preprost - vsaka banka izda hipotekarno posojilo na podlagi zavarovanja in zavarovanja predmeta tega ciljanega programa posojanja.Tako je pri najemu posojila v okviru programa hipotekarnega posojila nepremičnina, kupljena s tem denarjem, v lasti posojilojemalca, dejansko pa stanovanje ostane v zastavi posojilodajalca.

Pogoj zavarovanja je obveznost izgube ali uničenja. Ta precej velika vsota denarja se dejansko zapravi.

Aleksej, zato se odločite za potrošniško posojanje in zbrani znesek denarja dopolnite z zahtevanim zneskom gotovine, s čimer se izognete nepotrebni stroškiki izhajajo iz hipotekarnih posojil.

Seveda je treba za vsak poseben primer odločiti na podlagi posameznih značilnosti trenutne situacije, da se natančno ugotovi premoč enega posojilnega programa nad drugim.

Po pravici povedano je treba opozoriti, da se v večini primerov izkaže, da je bolj donosno hipotekarno posojilo. To velja tako za višino obrestnih mer kot za višino posojila.

Hipoteka je ciljno posojilo, ki služi kot sredstvo za nakup nepremičnin, zaradi česar je na voljo za več ugodne pogojeod tistih, za katere so izdana potrošniška posojila.

Pozitivni vidiki hipoteke vključujejo velik znesek posojila in. Hipoteka je na voljo za daljše obdobje kot potrošniško posojilo.

Spletna stran ekipe

Ste našli napako v besedilu?

niste našli odgovora na vprašanje?

Niste našli odgovora na svoje vprašanje? Vprašajte nas! Zastavite svoje vprašanje

Ugotovite, katera banka vam bo odobrila posojilo! Samo izpolnite obrazec:

Za vas bomo izbrali 2-3 banke, ki bodo v vašem primeru verjetno odobrile vlogo, tako da boste zagotovo dobili odobritev in si ne pokvarite kreditna zgodovina veliko število aplikacij.

Znesek:

Tip: ekspresno posojilo potrošniško posojilo avtomobilsko posojilo hipoteka mikroposojilo posojilo za podjetja Kreditne kartice Zavarovano posojilo

Članki, ki dopolnjujejo to gradivo:

Zdravo. Vaše posvetovanje o enem vprašanju je zelo potrebno. Z družino se bomo širili glede življenjskega prostora. Vendar se še vedno ne moremo odločiti, katero pomoč uporabiti. Povej mi kaj ...

Zdravo. V moji družini je šest otrok, rojstvo sedmega pa je predvideno kmalu. Zato smo se odločili za nakup večjega stanovanja. Slišal sem, da obstaja kakšna posebnost socialna hipoteka za ...

Prej ali slej se v življenju vsakega človeka pojavi stanovanjsko vprašanje. In če imajo nekateri srečo, da imajo dediščino od babic ali dedkov ali skrbni starši svojim otrokom dajo stanovanje, potem ni toliko drugih možnosti. In sicer - za pridobivanje nepremičnin na račun kreditnih sredstev. Kaj pa bo bolj donosno - boljša hipoteka ali posojilo? To vprašanje nima jasnega odgovora.

V vsakem primeru zahteva podrobno študijo. Treba je skrbno izbrati posojilo, opraviti zbirno analizo, izračunati vse do najmanjših podrobnosti, ustvariti primerjalne tabele, da dobite največja korist... Najprej si oglejmo hipoteko.

Prednosti hipoteke

Najprej določimo izraz.

Ista potrošniška posojilna pogodba, sklenjena samo z varovanjem lastnine. Premoženje je lahko bodisi kupljeno stanovanje bodisi je že v lasti posojilojemalca.

Izpostavljene so glavne prednosti:

- Letna obrestna mera kot vrsta ciljnega posojanja je bistveno nižja kot pri prošnji za gotovino v gotovini.

- Kot soposojilojemalce je mogoče povabiti svojce, kar bistveno poveča količino denarja.

- Hipotekarno posojanje vključuje res velike količine denarja.

- Zahvaljujoč možnosti, da močno podaljšate rok posojilne pogodbe, lahko ustvarite zares udobno mesečno plačilo.

- Nekatere banke ga ponujajo ali ga celo nimajo.

Proti hipotekam

- Pridobljena nepremičnina je zavarovanje, to pomeni, da z banko sestavite pogodbo o zastavi potrošnika, v resnici pa stanovanje, ki ga kupite, ne pripada vam, temveč banki - do popolne odplačevanja posojilne pogodbe.

- S podaljšanjem roka posojilne pogodbe mesečno plačilo seveda ni tako visoko, bo pa preplačilo zaradi tega precejšnje. Včasih je to dvesto odstotkov glavnice.

- Banka je pri izbiri strank precej selektivna. Torej morate pripraviti številko zahtevane dokumente in izpolnite vsa izbirna merila.

- Če ne kupujete nove stavbe, temveč sekundarno stanovanje, boste morali plačati dodatno pristojbino za storitve ocenjevalca. Več podrobnosti najdete v tem članku.

- Ker se stanovanja kupujejo kot zavarovanje, je nujno, da so zavarovana za ves čas trajanja posojilne pogodbe, poleg tega pa banke pogosto radi uvedejo dodatne zavarovalne storitve, kot so življenjska in zdravstvena zavarovanja posojilojemalca, to pa znatno poveča znesek glavnice dolga.

Druga možnost za nakup stanovanja je izdati neprimerno posojilo, vzeti gotovino pri banki pod pogoji plačila, odplačevanja in nujnosti. Marsikdo takšno posojilo pomotoma imenuje potrošniško posojilo. Toda potrošniško posojilo je ciljno usmerjeno posojilo, na primer posojilna pogodba za nakup televizorja ali hladilnika. Če za nakup stanovanja potrebujete znesek gotovine, potem gre za neciljno posojilo. Oglejmo si glavne prednosti in slabosti takega dogovora z banko.

Prednosti neciljanega posojila

- To je lažje vzeti. Tu banke ne bodo tako zahtevne do svojih strank.

- Takšen sporazum je mogoče sestaviti v najkrajšem možnem času.

- Ni treba pripraviti cel kup dokumentov. V nekaterih primerih zadostuje le potni list.

- Za stranke, ki so položile depozit, banka pripravi posebne ponudbe z popusti po letni odstotni stopnji in jih imenujejo "najboljše" stranke.

- Takšna potrošniška pogodba je sestavljena za kratek čas - običajno 3 leta, največ 5 let. V zvezi s tem bo preplačilo desetkrat manjše kot za hipoteko za 25 let.

Proti neciljnemu posojilu

- Znesek posojila je precej nižji kot pri hipotekarnih pogodbah.

- Kratek rok pogodbe znatno poveča mesečno plačilo.

- Obrestna mera je višja kot pri hipoteki.

Če primerjamo vse prednosti in slabosti ter analiziramo hipoteko in nenamensko posojilo, lahko ugotovimo, da je v vsakem primeru za vsakega posameznika morda boljša prva in druga možnost. Hipoteka bolje jeki nima visokih mesečnih dohodkov. In poleg tega, dokler si ne naberejo sredstev za nakup stanovanj, bo za te ljudi koristno skleniti hipotekarno pogodbo z bolj ali manj udobnim plačilom na mesec, hkrati pa je vredno razumeti, da bodo stroški takšnega posojila dva, trikrat večji od nominalne cene. nastanitev.

Če imate to srečo, da prihranite vsaj 70% stroškov stanovanja, bi bilo bolje, če bi najeli potrošniško posojilo, saj si manjkajoči znesek lahko sposodite. Čeprav bo mesečno plačilo precej visoko, bodo prihranki pri obrestih zelo privlačni. Preplačilo za takšen dogovor je desetkrat manjše kot za hipoteko.

Primerjava: hipotekarna in potrošniška posojila

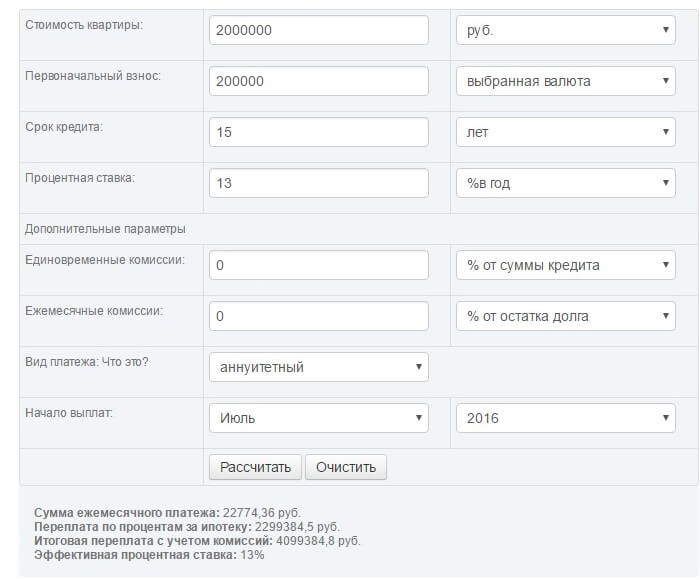

Izračunali bomo stroške posojila in znesek mesečnega plačila v primeru izdaje hipotekarnega in potrošniškega posojila. Vzemimo 2 milijona rubljev za glavni dolg. Začetno plačilo je 200.000 rubljev. Čeprav v primeru neciljnega posojila ni treba plačevati začetna pristojbina, vendar zaradi jasnosti primera z njim tudi izenačimo možnosti. Rok hipotekarnega posojila je 15 let, za neciljno posojilo - 5 let. Obrestna mera znaša 13% oziroma 18%. Torej, izračun hipoteke:

Izračun za neciljno posojilo:

![]()

Na podlagi rezultatov je razvidno, da so skupni stroški neciljnega posojila precej nižji: 2.742.490,2 rubljev, skoraj dvakrat več kot hipoteke: 4.099.384,8 rubljev. Kljub temu je mesečno plačilo s hipoteko videti veliko bolj privlačno: 22.774,36 v primerjavi s 45.708,17.

Vsak se mora sam odločiti, koliko lahko mesečno plačuje banki, katera vrsta posojila bo zanj primernejša. Ali pa je zaenkrat bolj smotrno, da se sredstva samostojno kopičijo z vlogami. Če se ne bojite tako velikega preplačila, potem lahko vzamete hipoteko in banki vplačate denar za stanovanje, ki bo kasneje postalo last. Ali pa zategnite pasove, si priskrbite neprimerno posojilo, vendar bo preplačilo precej nižje, zato je to bolj ekonomičen način nakupa nepremičnin.

Ste se odločili za nakup hiše ali stanovanja, a nimate dovolj financ? Ali pa ga želite porabiti za kaj drugega? Ni problema! V tem primeru obstajajo banke. Tam lahko vzamete manjkajoči znesek in ga plačate v enakih obrokih. Za obdobje, ki je za vas priročno. Toda postavlja se vprašanje, kaj je bolje vzeti: posojilo ali hipoteko? Ugotovimo!

Hipoteka

Torej, kaj je to in kakšne so njegove značilnosti? Kaj je boljše - hipoteka ali posojilo? Hipoteka je posojilo, ki ste ga dobili za nakup doma ali hiše. Glavna prednost je nizka obrestna mera. Poleg tega zdaj mnogi mladi starši sklepajo hipoteke. To pomeni, da lahko prvo plačilo za stanovanje opravijo z matičnim kapitalom in s tem bistveno zmanjšajo plačilo in znesek preplačila! To pri običajnem posojilu ni mogoče. Poleg tega, če se otrok rodi med plačilom hipoteke, država plača del kvadratnih metrov. To je odlična finančna podpora za družine z dojenčkom. In če se med plačilom hipoteke v vaši družini rodijo trije dojenčki, vam država v celoti plača celoten znesek hipoteke. Po tem programu obstajajo omejitve glede stroškov nastanitve in števcev, vendar so na splošno pogoji odlični.

Toda hipoteke ne prevzamejo samo mlade družine, temveč tudi vojska in druge kategorije državljanov. V tem času je več kot 70% stanovanj kupljenih s tem programom. In za vsako kategorijo državljanov obstajajo programi, ki so zanje primerni.

Glavna prednost hipoteke je poleg nizke obrestne mere tudi dolgoročno posojilo. INto je pomembno, ker stanovanja niso poceni. In če bi bil rok hipoteke 2, 3 ali 5 let, tako kot pri običajnem posojilu, se marsikdo ne bi spopadal s takšno finančno odgovornostjo in bi prestopil. In to se ne bi dobro končalo. Ker se je zelo težko rešiti zamud, saj je znesek kazni zelo velik, poleg kazni pa morate še mesečno plačevati. Poleg tega si pokvarite kreditno zgodovino in v prihodnosti boste, ko boste potrebovali drugo posojilo, imeli težave pri pridobivanju, ker je ugled posojilojemalca za banke zelo pomemben. Konec koncev, če posojilojemalec ne plača, banka ne bo prejela dobička in morda svojega denarja nazaj. Torej plačajte pravočasno in že od mladih nog skrbite za svojo kreditno zgodovino. Od prvega posojila!

Glede dostojanstva je vse jasno. Kaj pa slabosti? Nobenega ni?

Slabosti hipotekarnega posojanja

Tudi hipotekarno posojanje ima slabosti, vendar prednosti prevladujejo. Toda poglejmo si podrobneje slabosti:

- Obremenitev. To pomeni, da bo popolno lastništvo stanovanja prešlo na vas šele po popolnem plačilu hipoteke.

- Veliko preplačilo, ki izhaja iz zelo dolgih pogojev posojila! Zato natančno premislite, kakšen znesek preplačila in s kakšnim zneskom plačila bonštevilo let. Če upoštevamo hipotekarni rok 15 in 20 let, je razlika v plačilu praviloma nevidna, a rok posojila se povečaza 5 let!

Kredit in njegove značilnosti

Posojilo ima tako kot hipoteka številne prednosti in slabosti. Razbijmo jih. Katere so torej glavne slabosti posojila?

- Visoka obrestna mera je v 100% več kot obrestna mera za hipoteko, kar pomeni, da je znesek preplačila večji. Potrebuješ?

- Kratek rok posojila, kar pomeni velika plačila posojila, ki porabijo večino plače.

- Državne podpore ni in s tem tudi posebnih preferencialnih programov.

- Ne zelo velik znesek posojila.

Kreditne prednosti

- Brez hipotekarnih obremenitev, kar pomeni, da je celotno stanovanje popolnoma vaša last.

- Stanovanje lahko prodate, tudi če posojila še niste zaključili. Če bi imeli hipoteko, bi bilo veliko težje. Morali bi iti na banko in ustrezne institucije in odstraniti breme. In traja veliko časa. In vsi kupci se s tem ne želijo vpletati, ker se bojijo prevare.

- Posojanje je možno tudi za najnižji znesek.

V katerih primerih izbrati posojilo in v kateri hipoteki?

Kaj je bolje vzeti: posojilo ali hipoteko? Pravzaprav je vsaka situacija individualna in treba je izračunati vse možnosti. In na koncu z uporabo finančnega rezultata določite, kateri način posojanja izbrati. Vendar je treba razumeti, da je hipoteka dana iz določenega zneska. In če nimate dovolj za nakup stanovanja, je bolje, da vzamete posojilo. Praviloma morate zanj zbrati majhen paket dokumentov. Pa tudi posojilo lahko dobite v nekaj urah. Zelo udobno.

S praktičnega vidika lahko o posojilu razmišljate le, če imate za nakup stanovanja vsaj ¾ in manjka le 25%. V drugih primerih je posojilo finančno izgubljeno poslovanje. Potrebuješ?

Včasih pride do situacij, ko morate nujno kupiti stanovanje, skorajda je celoten znesek, a časa za čakanje ni. V nasprotnem primeru jo bo kupil nekdo drug in zamudili boste donosno možnost. V tem primeru je bolje izbrati posojilo, izdali ga boste hitreje, saj vam ne bo treba zbrati ogromnega paketa dokumentov in čakati na kup potrdil. V mnogih bankah je posojilo dano v enem dnevu v skladu z dvema dokumentoma.

Pomembno je razumeti, da če jemljete hipoteko, ko ste poročeni, je lahko eden od zakoncev glavni posojilojemalec, drugi pa solastnik. V primeru ločitve bo stanovanje samodejno razdeljeno na polovico, tudi če eden od zakoncev ni opravil niti enega plačila. Če je eden od zakoncev najel posojilo za stanovanje pred poroko, ga lahko v primeru ločitve toži.

Kako zaslužiti na hipoteki?

Zelo velika prednost hipoteke je sposobnost zaslužka na njej. S posojilom to ni mogoče. Kako lahko to storim? V skladu z zakonodajo naše države lahko vsaka oseba vrne dohodnino posamezniki pri nakupu stanovanja. Kako narediti? Treba se je obrniti na regionalni davčni urad in sprejeti seznam dokumentov, ki jih je treba zbrati. In v roku 3 mesecev bo vaš račun prejel celoten znesek davkov, ki ste ga za leto prenesli na državo. Ni slabo dvig plače? Tudi mi tako mislimo!

To pomeni, da vam ne bodo povrnili samo nakupa stanovanja, ampak tudi obresti, ki jih plačate na hipoteko. Edina pomanjkljivost tega sistema je omejitev zneska vračila. Ta znesek se vsako leto spremeni. Trenutno lahko za nakup stanovanja vrnete 260.000 rubljev, ne glede na to, ali gre za hipoteko ali ne, pa tudi celoten znesek plačanih obresti! Če ste hipoteko vzeli po letu 2016, potem največji znesek donos je 390.000 tisoč.

Dodatne storitve

Torej ste se odločili, kaj je boljše - posojilo ali hipoteka. Ko se obrnete na banko, se vam lahko ponudi dodatne storitve... Pri hipoteki je to stanovanjsko zavarovanje, pri posojilu pa vaše življenjsko zavarovanje. Za kaj je namenjena banka? Tako se banka zavaruje pred finančnimi izgubami, to je, če se vam kaj zgodi (1. stopnja invalidnosti ali smrti), bo banka vseeno prejela denar. Plačan bo zavarovalnicain ne bo poklical tvojih sorodnikov. Ali je ta storitev potrebna ali ne, se odločite sami. To je prostovoljno. Vendar pa številne banke za svoje stranke določajo obveznost, ker je nočejo izdati brez zavarovanja.posojilo ali hipoteka za stanovanje. Kaj je najbolje narediti v tem primeru? Pokliči vroča linija banko in pustite terjatev. Naredite to pred zaposlenim v banki, rezultat pa ne bo dolgo prišel. Dobili boste, kar potrebujete!

Ali želite odplačati predčasno - kaj je bolje: hipoteka ali potrošniško posojilo?

V tem primeru se morate obrniti na banko upnico in ugotoviti, kako poteka predčasno odplačilo, ali so za to potrebne dodatne vloge posojilojemalca. Kakšen je postopek predčasnega odplačila? Ali zmanjšate število plačil ali njihov znesek? Ali pa je možno oboje. Ta vprašanja obvezno zastavite bančnemu uslužbencu in se na podlagi njegovih odgovorov odločite, katera je boljša - hipoteka ali posojilo.

Ko iščemo odgovor na vprašanje "Kaj je boljše - posojilo ali hipoteka?" pregledi igrajo pomembno vlogo. Mnogi so posojilu naklonjeni, vendar je treba upoštevati, da so ga vsi zaprli v manj kot letu dni. Realno ocenite svoje zmožnosti!

Zaključek

Če ste pred vprašanjem, kaj je boljše: hipoteka ali posojilo za stanovanje, ne hitite z odločitvijo. Prepričajte se, da ste "pretehtali vse izdelke", izračunali finančni rezultat. In šele potem lahko sprejmete pravilno odločitev, saj je samo na podlagi teorije tega nemogoče storiti! Vsaka situacija je individualna, zato je treba opraviti izračun glede na konkreten primer. Pravilno se odločite, da vam ne bo treba obžalovati izgubljenega dobička.