Hipoteka s polog pri 10% - optimalna rešitev za večino posojilojemalcev. Kot kažejo analitične študije, je takšen predlog na trgu hipotekarnih posojil zelo redek. V osnovi posojilni programi vključujejo polog v višini 15, 30, 50 in celo 70%. Poglejmo, ali je danes mogoče dobiti hipoteko s tako majhnim pologom.

Zakaj banke določajo polog za hipotekarna posojila?

Cene stanovanjskih nepremičnin v Moskvi in \u200b\u200bMoskovski regiji so nerazumno visoke. Za nakup stanovanja bo potreben impresiven znesek kredita, ki ga le 8% posojilojemalcev uspe odplačati pred rokom. Da ne bi izgubile zagotovljenih kreditnih virov, banke skrbno preverjajo finančno stabilnost stranke.

Polog je neke vrste potrditev resnosti namenov potencialnega posojilojemalca. Na tej podlagi banka ocenjuje strankino solventnost.

Tukaj je 5 najboljših bank, ki ponujajo takšno hipoteko (klikljivo)

Do danes je minimalni polog za hipotekarno posojilo 10% letno. Zelo malo je bank, kjer je mogoče pridobiti takšne pogoje. Edina pomanjkljivost posojila z vplačilom v višini 10 odstotkov je zaostritev pogojev zagotavljanja.

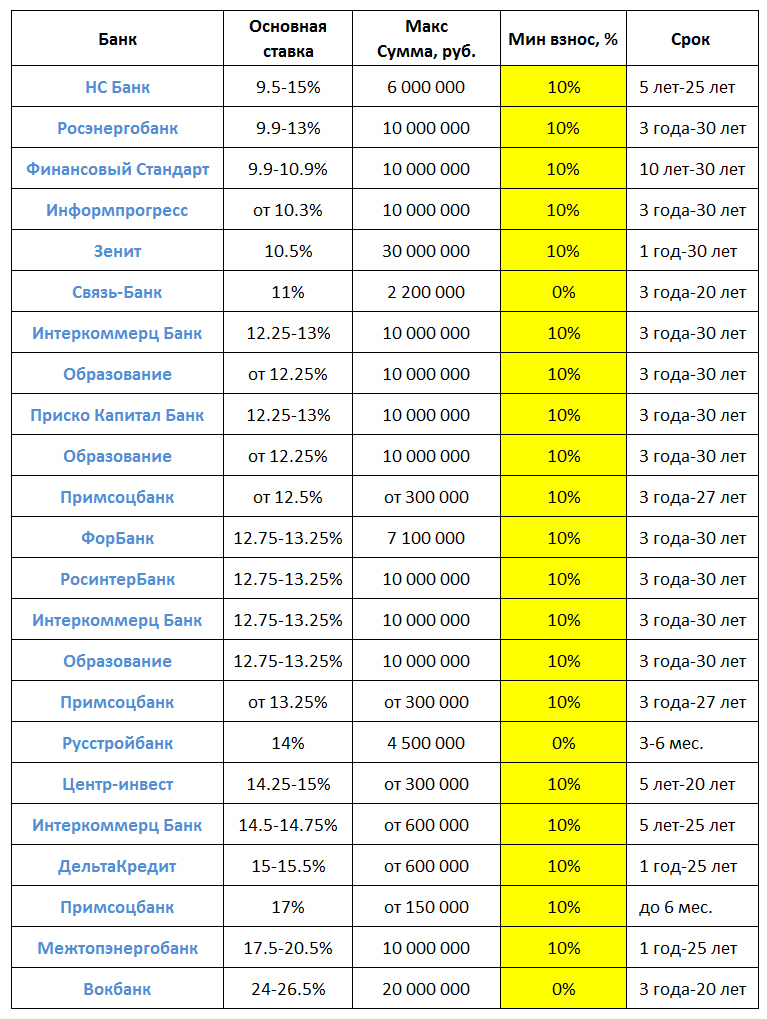

Tabela 1 prikazuje priljubljene hipotekarne ponudbe z možnim pologom 10%.

Tabela 1 "Hipoteka s pologom 10 odstotkov: pregled predlogov"

Hipoteko z minimalnim pologom lahko prevzamete pri zelo realnih razlogih pri Sberbank. Vendar bo ta postopek zapleten zaradi potrebe po predložitvi dodatnih dokumentov.

Na primer, za pridobitev posojila "Mlada družina" je potrebno, da vsaj eden od zakoncev v času vpisa hipoteke ni star več kot 35 let. Poleg poročnega lista boste potrebovali dokumente, ki potrjujejo rojstvo otroka (rojstni list ali potni list za otroke, starejše od 14 let).

Transparentne pogoje za hipotekarna posojila poleg Sberbank ponujajo še Gazprombank in VTB 24. Vendar obstajajo omejitve za ciljno skupino. Polog v višini 10 odstotkov je možen le za vojaško osebje.

Predlogi drugih bank niso povsem pregledni, kot se zdi na prvi pogled. Poleg tega tabela 1 prikazuje le najnižje stopnje. V praksi se izkažejo za veliko višje.

Slika: 1. "Analiza izdaje hipotekarnih posojil po kriteriju" začetno plačilo ""

Tako so med posojilojemalci še posebej povpraševana stanovanjska posojila z začetnim pologom 15% stroškov kupljenih stanovanj. Ta vrednost ni naključna. Natanko 15% je najnižji prag za večino hipotekarnih programov.

Najnižje povpraševanje je bilo po posojilih s pologom 70%. Posojilojemalci s takim zneskom praviloma ne posegajo po hipotekarnih programih. Da bi zadostili potrebam po finančnih virih, najemajo potrošniška posojila.

Povzemimo rezultate. Hipoteko je možno prevzeti le z 10% stroškov kupljene nepremičnine. Večina donosne pogoje Sberbank zagotavlja hipotekarna posojila. Oglejte si sezonske ponudbe.

V sodobnih razmerah posojanje hipotekarnega kredita je skoraj edina priložnost za večino Rusov, da si kupijo lastna stanovanja. A žal je treba, če želite izkoristiti to priložnost, prihraniti vsaj za začetni obrok posojila. In to še zdaleč ni majhna količina. Večina bančnih organizacij, ki izdajajo hipoteke, določi velikost začetnega plačila na 15% stroškov stanovanja. Obstajajo pa tudi banke, pri katerih hipoteke poslujejo z vplačilom v višini 10 odstotkov ali celo brez njega. Podrobneje si oglejmo njihove predloge.

Banke praviloma določijo majhen znesek predplačila za hipoteko, da bi pritegnile več strank. To je zelo zgovorno za finančne institucije. Takšnim velikanoma, kot sta Sberbank ali VTB24, ni treba popuščati, da bi privabili posojilojemalce. K njim bodo šli tako ali tako - bodisi po vztrajnosti bodisi zato, ker prek njih prejemajo plačo.

Minimalno začetno plačilo pogosteje določijo majhne kreditne organizacije ali tisti, ki šele obvladajo hipotekarni trg. Kaj to pomeni za posojilojemalca?

- Začetna banka se morda ne bo mogla spoprijeti s finančnim bremenom in bo likvidirana. Vaš dolg bo prenesen na drugo finančno institucijo, ki bo imela pravico spremeniti pogoje pogodbe.

- Neizkušeni upravitelji hipotekarnih poslov so povsem sposobni pokvariti še tako preprost posel.

- Majhne banke praviloma nimajo možnosti sklepati pogodb z razvijalci in nepremičninskimi agencijami. Zato stranka nima možnosti, da bi dobila popust pri nakupu doma ali njegovega okrasja.

Vsi ti dejavniki lahko povzročijo določene nevšečnosti tako pri prošnji za posojilo kot pri njegovi uporabi. Vendar pa je mogoče v velikih bankah zmanjšati velikost začetnega prispevka, če se vprašanja lotite pravilno.

Kako zmanjšati polog

Številni kupci nepremičnin s hipoteko, da bi zmanjšali znesek pologa, v dokumentih podcenjujejo stroške stanovanja. To je precej tvegan postopek. Banka lahko z vključitvijo svojega cenilca vedno določi dejansko ceno predmeta in na podlagi podcenjene ocene nakupa posojilo preprosto zavrne.

Namesto da bi tvegali, se morebitni posojilojemalci lahko obrnejo neposredno na predstavnike bank s prošnjo za zmanjšanje začetnega plačila. To lahko deluje, če je posojilojemalec dolgoročna stranka bančne organizacije ali prek nje prejema plačo ali pokojnino. Sodelovanje v enem od preferencialnih programov je lahko dober način za zmanjšanje začetnih plačil:

- uporaba vojaških hipotekarnih potrdil;

- uporaba potrdila o materinskem kapitalu;

- registracija subvencij za mlade strokovnjake;

- sodelovanje v programu "Mlada družina" itd.

V tem primeru lahko s pomočjo subvencij pokrijete del zahtevanega zneska, ostalo pa lahko dopolnite z gotovino. Če torej ocenite stroške, dobite enako hipoteko s pologom 10 odstotkov.

Katere banke imajo najmanj začetnih plačil

Če kreditna organizacija ne izpolni polovice in posojilojemalec iz več razlogov ne ustreza pogojem preferencialnih programov, obstaja le en izhod - stopiti v stik z bankami, katerih predlogi na začetku pomenijo nizko začetno plačilo. V času pisanja tega dokumenta (konec leta 2017) po navedbah storitve Banki.ru takšni programi delujejo v treh finančnih institucijah:

- Odprtje banke;

- Delta Credit Bank;

- Tinkoff.

Če morate refinancirati obstoječe hipotekarno posojilo, ga lahko dobite brez predplačila, tako da se obrnete na banko J&T. Kar zadeva predloge bank, ki kotirajo na borzi, je v na splošno izgledajo takole:

Končni pogoji posojanja niso odvisni samo od regije, kjer je posojilo izdano, ampak tudi od konkretnega programa. Podrobneje razmislimo o značilnostih vsakega od predlogov.

Hipoteka v banki Otvoritev

Številne kreditne institucije ponujajo posojila z začetnim plačilom v višini 10 odstotkov. V nasprotju z njimi ima banka Otkritie veliko programov, katerih velikost tega prispevka ne presega 10%. To je zlasti program za posojanje novih stavb, če:

- posojilojemalec prejme plačo na bančni kartici;

- posojilojemalec kupi stanovanje od enega od razvijalcev, akreditiranih pri banki.

Poleg tega lahko komitenti banke za plače zaprosijo za hipotekarno posojilo za katero koli stanovanje na sekundarnem trgu, tudi z minimalnim pologom. Stranke drugih kategorij bodo morale zbrati vsaj 15% celotnih stroškov stanovanja.

Posojila za novogradnje in sekundarna stanovanja se izdajo za obdobje od 5 do 30 let. Obrestna mera bo odvisna od skupnega zneska posojila. Če posojilojemalec živi v osrednjem delu Rusije (Moskva, Sankt Peterburg ali sosednje regije) in kupi stanovanje v kraju stalnega prebivališča, lahko zahteva do 30.000.000 rubljev. Prebivalci regij lahko računajo na največ 15.000.000 rubljev.

Ponudba Delta Credit Bank

Pri hipotekarni banki Delta Credit lahko zaprosite za hipoteko s pologom 10% izključno za sobo ali delež v stanovanju. Toda pod enim pogojem: če posojilojemalec odkupi zadnjo sobo / delnico in je vsa preostala hiša že v njegovi lasti. V tem primeru zastava ne bo dana odkupljenemu delu predmeta, temveč celotnemu stanovanju.

Pomembno! Če se ne odkupi zadnja delnica / soba, bo začetno plačilo znašalo 25% kupnine.

Posojilo lahko dobite v znesku 600.000 rubljev ali več. Najvišji znesek posojila bo odvisen od regije prebivališča posojilojemalca. V Moskvi in \u200b\u200bregiji znaša 7.000.000 rubljev, v drugih regijah pa 4.000.000 rubljev. Obrestna mera se giblje od 10,25 do 10,75%, vendar jo je mogoče spremeniti, odvisno od tega, kako posojilojemalec potrjuje dohodek, svoje udeležbe v zavarovalnih programih, pravnega statusa in popolnosti paketa predloženih dokumentov.

Hipoteka v banki Tinkoff

Tinkoff Bank dejansko deluje kot hipotekarni posrednik za svoje stranke. Na primer, posojilojemalec potrebuje hipoteko in vplačilo znaša 10 odstotkov. Banke, ki sodelujejo s podjetjem Tinkoff, mu lahko med kontaktiranjem prek posrednika ponudijo več možnosti kot neposredno. A le pod pogojem, da se prošnja za posojilo odda prek spletne strani Tinkoff. Na ta način je zlasti mogoče pridobiti posojilo za pridobitev naslednjih predmetov primarnega trga:

- stanovanja v novogradnji;

- apartmaji;

- stanovanja v stanovanjski zgradbi v gradnji.

V primeru nakupa začetno plačilo morda sploh ne bo plačano. Pri nakupu stanovanj boste morali banki pokazati vsaj 10% njihove vrednosti. Velikost posojila se bo v tem primeru gibala od 300.000 do 100.000.000, od prvega dne pa jih bo mogoče odplačati predčasno.

Na sekundarnem trgu lahko s pomočjo banke Tinkoff kupite samo zadnjo delnico / sobo v stanovanju ali ločeno sobo hotelskega tipa. Tu bo minimalni prispevek strogo 10% vrednosti nepremičnine, vendar bodo kreditne omejitve ostale enake kot pri transakcijah z novimi zgradbami - do 100.000.000 rubljev.

Pri takšnih transakcijah Tinkoff banka deluje kot posrednik med zgoraj omenjeno Delta Credit Bank in stranko. Skladno s tem bo obrestna mera za posojilo višja kot pri Delta Credit - najmanj 13,5%. Ampak največji znesek posojilo je bistveno več in ni odvisno od regije prebivališča posojilojemalca.

Poleg tega bodo zahteve za posojilojemalca v tem primeru bolj zveste. Če Delta Credit daje posojila samo osebam, starim od 20 do 65 let, lahko prek banke Tinkoff uredite hipoteko za stranke od 18 do 70 let. Mehkejše bodo tudi zahteve glede delovnih izkušenj in oblik potrjevanja dohodka. To je posledica dejstva, da Tinkoff deluje kot nekakšen garant pred banko in prevzema nekatera tveganja.

Če na splošno pravilno preučite trg kreditnih institucij, lahko ugotovimo, da je hipoteka z 10% začetnim plačilom na voljo v naslednjih primerih:

- pri nakupu akreditiranih novih stavb;

- stranke za izplačane plače;

- kot del sezonskih promocij.

Torej, posojilojemalci, ki računajo na predmete sekundarnega trga, bi morali redno spremljati promocijske ponudbe finančnih organizacij. Posojilo je mogoče najti z minimalnim pologom.

Prvi obrok je tisti znesek osebnih sredstev kupca nepremičnine, ki ga plača proti njegovi kupnini. Manjkajoča sredstva prodajalcu zagotovi posojilodajalec, ki deluje kot stranka hipotekarne pogodbe.

Pomembno je vedeti! Višina predplačila je pomemben pokazatelj zmožnosti stranke za plačilo! Če je za banko optimalno manj kot 15%, se morate na to pripraviti posebni pogoji takšen hipotekarni program.

Za posojilojemalce, ki nimajo dovolj lastnih, so zaradi njihove dostopnosti zelo priljubljene hipoteke z 10-odstotnim pologom.

Veliko bank se ponuja, da preostalih 90 odstotkov izposojenih sredstev vzame za nakup. Vsaka posojilna institucija, ki kupcem nepremičnin ponudi svoj program z 10 odstotki lastnih sredstev, s čimer želi privabiti čim več strank, s tako majhnim pologom doda ugodne hipotekarne pogoje.

Hipoteke za 10 odstotkov lastnih sredstev stranke, ki so za banke tvegane, se izdajo pod dvema vrstama pogojev:

- so pogosti;

- preferencialno.

Če želite dobiti najbolj donosno nepremičnino, za katero je začetno plačilo 10 odstotkov, morate natančno preučiti podobne programe več bank hkrati.

Slabosti hipotekarnih programov z 10% pologom

Z le desetimi odstotki stroškov stanovanja je kar mamljivo, da bi jih kupili na kredit.

Ker pa finančne institucije z majhnim prispevkom tvegajo več, se dodatno zavarujejo z zaostritvijo nekaterih določb hipotekarne pogodbe.

Kaj je treba upoštevati pri podpisu posojilne pogodbe pod takimi pogoji?

Hipotekarni program bo drugačen:

- povišana obrestna mera za uporabo izposojenih sredstev - običajno je razlika v tarifni stopnji vsaj 1%;

- potreba po celovitem zavarovanju življenja, zdravja, delovne sposobnosti in premoženja stranke (zavarovanje pred morebitno škodo na premoženju, pridobljenem s hipoteko);

- druge posebne pogoje.

Za udeležbo v hipotekarnih programih z najnižjim možnim pologom po nabavni ceni obstaja starostna omejitev. Tako je najdaljše možno trajanje hipoteke za nevojaško osebje trideset let, za vojsko pa do petinštiridesetih let.

Banke, ki dajejo takšno hipoteko

Seznam kreditnih organizacij, ki izdajo hipoteko pod splošnimi pogoji z minimalnim pologom, ki znaša 10 odstotkov cene kupljenega stanovanja, vključuje:

- bank Center-Invest;

- Uralsib, za registracijo pod PV v desetini cene nepremičnine je potrebno potrdilo v obliki 2-NDFL;

- B&N banka.

Center-Invest

Z sklenitvijo hipotekarne pogodbe v tej banki in plačilom lastnega denarja za stanovanje le v višini 10% njegove prodajne cene bo privlačna 10-odstotna mesečna obrestna mera le pet let. Če bo rok hipoteke daljši, se bo od šestega leta obrestna mera zvišala za dva odstotka.

Sberbank

Sberbank, ena izmed bank, ki so najbolj zveste hipotekarnim komitentom, ponuja posojilo za nakup lastnega stanovanja z najnižjim možnim prvim plačilom, če:

- kupec števcev na kredit vstopi v posebni ciljni zvezni program;

- začetni prispevek je materinski kapital;

- kupec nepremičnine je poklicni vojak (tako imenovana "vojaška hipoteka");

- posojila, prejeta od tretjih finančnih institucij, se refinancirajo;

- stranka ima tekoči račun pri Sberbank v obliki plačne kartice ali depozita ali pa je že uspešno izpolnila kreditne obveznosti pri Sberbank, preden je zaprosila za takšno hipoteko.

Le desetina stroškov stanovanja pri nakupu na kredit s hipoteko pri Sberbank bo stala državljane, ki:

- so uradno poročeni in niso dopolnili 35 let;

- ne posedujejo stanovanjske nepremičnine;

- so v posebni vrsti za izboljšanje življenjskih razmer.

Če želite dobiti posojilo pri Sberbank za nakup stanovanja in zanj na transakciji zaslužiti le desetino lastnih sredstev, morate imeti uradni vir dohodka, pa tudi delovne izkušnje na zadnjem delovnem mestu najmanj šest koledarskih mesecev.

Hipoteka z 10% predplačilom pod posebnimi pogoji

Številne finančne institucije z izdajo omejijo svoja tveganja na minimum hipotekarna posojila z 10-odstotnim samoplačilom cene strankam:

- vključeni v preferencialne kategorije;

- sodelovanje v posebnih programih.

Sodelovanje v posebnih programov

Pretvarjati se dobri pogoji hipoteke s skromnim, desetodstotnim pologom lahko dajo državljani, ki imajo:

- plače se prenesejo na bančne račune (kartice), odprte v isti kreditni instituciji kot izdajatelj hipotekarnega posojila;

- prvi obrok se povrne z materinskim kapitalom;

- formalizirano sodelovanje v državnem ciljnem programu "Mlada družina".

Izkaznice plač

Če ima oseba, ki želi stanovanje kupiti pod hipoteko za majhen polog, plačno kartico te kreditne organizacije, bo takšna stranka veliko bolj zvesta, tako kot pri drugih posojilih (tudi pri potrošniških).

V takih primerih lahko imetniki plačnih kartic računajo na:

- hiter pregled hipotekarnega zahtevka;

- nižje hipotekarne stopnje (ne vse banke!);

- zmanjšanje potrebnih dokumentov pri registraciji hipotekarnega posojila.

Na primer, VTB 24 Bank in VTB Bank of Moscow razveseljujeta svoje stranke na plačilnih listah, tako da jim omogočita pridobitev hipoteke z 90% zneska kredita od cene nepremičnine, ki zahteva le tri dokumente:

- potni list;

- plačna kartica;

- potrdilo o pokojninskem zavarovanju (snils).

Materinski kapital

Sredstva, ki jih država izda v obliki materinskega kapitala, so natančno izračunana, tako da deluje kot začetni prispevek za izboljšanje stanovanjskih razmer.

V skladu s pogoji tega zveznega programa za začetno plačilo hipoteke niso potrebna nobena druga sredstva; dovolj je, da se ustreznemu materinstvu predloži rok veljavnosti.

Takšne velike kreditne institucije delajo z materinskim kapitalom, kot so:

- Ak palice banka;

- Sberbank;

- Rosselkhozbank in drugi.

Omeniti velja, da bo banka skupine VTB še vedno zahtevala vsaj pet odstotkov lastnega denarja od vrednosti nepremičnin kot polog.

Raiffeising v lastni varnostni mreži je šel še dlje in zahteval je, da desetina plača sama, tudi če je stranka predložila potrdilo o svojem dohodku v obliki, ki jo je predpisala ta banka.

Mlada družina in 10% sredstev za začetni nakup

Poseben podpora vlade v obliki ciljnega programa "Mlada družina" svojim udeležencem, ki so čakali na vrsto, ponudi posebno potrdilo.

S pomočjo takega dokumenta lahko mladi zakonci, mlajši od 35 let z otrokom / otroki, odplačajo od 30 do 35 odstotkov vrednosti stanovanjske nepremičnine, ki so jo pridobili. Družina manjkajoči znesek prejme s hipoteko.

Hkrati so pogoji hipoteke, ob upoštevanju materinskega kapitala, različni, odvisno od finančne institucije, ki zagotavlja izposojena sredstva.

Tako je Rosselkhozbank zagotovila naslednji program:

- plačilo desetine cene s pomočjo matičnega kapitala za nepremičnine v sekundarnih stanovanjih ali najetih hišah, ki so pravnomočne;

- plačilo s kapitalom dvajsetega dela cene za nepremičnine v novi stavbi.

- Sberbank črpa hipoteko za mlado družino, ko poravna mat. kapitala 20 odstotkov prvotnih stroškov.

Pridobitev nepremičnin, zavarovanih z obstoječo lastnino

Večina kreditnih institucij stanovanjska posojila izda, ko stranka plača vsaj 15–20% vrednosti kupljene nepremičnine. Ali so banke pripravljene tvegati in dobiti hipoteko s pologom 10%?

Značilnosti hipoteke s pologom 10 odstotkov

Hipoteka omogoča banki, da oceni finančne zmožnosti posojilojemalca in izbere ustrezen program posojanja. Z zmanjšanjem velikosti predplačila posojilodajalec poveča svoja tveganja in poveča se obremenitev plačil pri odplačilu posojila.

Banke neradi izdajo hipoteko z začetnim plačilom v višini 10 odstotkov in postavljajo strožje pogoje za posojilo:

- povišanje obrestnih mer;

- zmanjšanje zneska posojila;

- privlačnost garanta / soposojilojemalca;

- podrobnejša analiza plačilne sposobnosti posojilojemalca;

- povečanje zapadlosti posojila in posledično znatno povišanje stroškov hipoteke;

- potreba po dodatnem zavarovanju odgovornosti strank.

Bančni pogoji: hipoteka z 10% polog *

Analiza hipotekarnega trga kaže, da programe stanovanjskih posojil z minimalnim prispevkom pogosteje ponujajo majhne banke, ki niso zastopane v vseh regijah države.

Mezhtopenergobank omogoča izdajo hipoteke z 10-odstotno vplačilom uradno zaposlenim posojilojemalcem, ki imajo potrdilo 2-NDFL. Pogoji posojanja:

- nakup stanovanja - samo v novih stavbah, ki jih je pooblastila Mezhtopenergobank;

- največji znesek je 10 milijonov rubljev;

- najnižji znesek posojila je 700 tisoč rubljev;

- ocenjena stopnja v fazi gradnje - 18%, po registraciji pravic na nepremičninah - 17,5%.

Pomembno! Če zavarovanje pred smrtjo / invalidnostjo odpade, se stopnja poveča za 1,5 točke.

Banka Baltika izda hipoteko z nizkim pologom pod naslednjimi pogoji:

Banka Baltika izda hipoteko z nizkim pologom pod naslednjimi pogoji: - nakup nepremičnin na sekundarnem trgu;

- znesek posojila - od 300 tisoč rubljev. do 2 milijona rubljev;

- najdaljše obdobje odplačevanja je 30 let;

- obrestna mera - 14,5%;

- plačilo posojila ne sme presegati 65% dohodka posojilojemalca.

Banka je razvila celo vrsto naraščajočih obrestne mere... Povišanje stroškov hipoteke je zagotovljeno v naslednjih zneskih:

- + 2,75% - brez zavarovanja;

- + 1,75% - potrditev dohodka s potrdilom 3,4-NDFL;

- + 5% - podatki o plačilni sposobnosti glede na stranko.

Pomembno! Za nakup poslovnih nepremičnin znaša najnižji depozit pri banki Baltika 15%.

Pridobite stanovanjsko posojilo za nakup stanovanja ( sekundarni trg), pri čemer plača 10% iz lastnih sredstev, po možnosti v Rosenergobank. Pogoji te hipoteke:

- stopnja - 13,25%;

- največji znesek je 4,8 milijona rubljev. (za Moskvo - 6,6 milijona rubljev);

- zavarovanje odgovornosti posojilojemalca po posojilni pogodbi;

- uradna potrditev dohodka;

- privabljanje soposojilojemalca - sorodnika v neposredni liniji (očeta / matere, sestre / brata, moža / ženo).

Podobni pogoji veljajo tudi za Forbank. Posebnost hipoteke je, da mora skupni neto dohodek posojilojemalca in so-posojilojemalcev presegati 2,5-kratnik mesečnega plačila.

Hipoteka z 10-odstotnim pologom v letu 2016: alternativne ponudbe

Po napovedih ekonomistov in bankirjev v letu 2016 bo hipotekarni trg počakal in videl. Ne smete računati na obilico promocijskih ponudb in zmanjšanje terjatev upnikov. Stranke z dobrim kreditnim ugledom in stabilnim finančnim stanjem bodo lahko dobile hipoteko z minimalnim pologom.

Novi posojilojemalci, ki niso pripravljeni plačati 20% ali več stroškov stanovanja hkrati, se bodo morali zateči k alternativnemu posojanju:

- Neprimerno posojilo, zavarovano z obstoječimi nepremičninami. Glavni pogoj je likvidnostno zavarovanje in plačilna sposobnost stranke. Slaba stran posla so povečane stopnje.

- Registracija dveh posojil - (gre za plačilo obroka) in hipoteke.

- Prejemanje socialna hipoteka... Primerno za nekatere kategorije prebivalstva: mlade družine, vojsko itd.

- Svetovalno podjetje vam bo pomagalo poiskati banko, ki bo izdala hipoteko z 10% pologom v regiji, ki jo potrebujete.

- Malo verjetno je, da bodo brezvestni plačniki lahko izdali stanovanjsko posojilo. Kreditna zgodovina bolje je vnaprej preveriti na spletni strani BKI.

- Verjetnost pridobitve posojila poveča posredno potrditev finančne stabilnosti - prisotnost avtomobila, pologa, vrednostnih papirjev itd.