Yaygın neden Borç vermeyi reddetmek bankada yürürlükte olan yaş sınırıdır. Kredi almak için en uygun yaş hangi yaş olarak kabul edilir? Öğrenci veya emekli için nereden kredi alabilirim? Peki bankalar 21 yaşın altındaki borçlulara hangi şartlarda kredi sunuyor? Tüm bu soruların cevabını bulmaya çalışacağız.

Hangi yaş kredi alabileceğinizi garanti eder?

Çok sayıda banka, yaşları 21 ile 65 arasında değişen müşterilerle çalışmaktadır. Doğru bir kredi alabilmek için borç verme yaşı nasıl doğru hesaplanır? Peki yaş sınırı ne anlama geliyor:

- 21 yaşından itibaren - bu, kişinin nakit kredi aldığı sırada 21 yaşında olması gerektiği anlamına gelir. Yani bir gün önceden bankaya gelirseniz belgelerinizi mutlaka kabul edeceklerdir;

- 65 yaşına kadar – 65 yaşında kredi alabileceğinize dair yaygın bir yanılgıdır ancak bu doğru değildir. Krediyi geri ödediğiniz sırada 65 yaşını geçmemelisiniz. Bu gösterge banka çalışanları tarafından oldukça dikkatli hesaplanmaktadır.

- Müsaitlik durumuna bağlı olarak minimum yaş 25'tir Hizmet süresi bir yıldan az olmamak üzere;

- Maksimum 55 yıldır.

- Faiz oranları oldukça yüksek;

- Garantör gereklidir;

- Teminata ihtiyaç var;

- Sadece yayınlamak mümkündür Tüketici kredisi Araba kredisi veya ipotek almak gerçekçi değil.

- 18'den itibaren yaş yıllar;

- Garantörün zorunlu varlığı;

- Faiz oranları çılgınca dalgalanıyor.

- Borçlunun yaşı 14 veya daha büyük;

- Rolü ebeveynlerin oynadığı bir ortak borçlunun varlığı;

- 18 yaşına ulaşmışsanız ve iş deneyiminiz varsa, ortak borçluya gerek yoktur.

Kredi almak ne zaman gerçekçi olur?

Yaşına bakılmaksızın bazı bankalar halihazırda çalışan kişilere kredi vermeyi kabul etmektedir. Bu durum çok sayıda kredi programlarıİsteğe bağlı.

Önemli bir gerçek, kişinin henüz emekli olmamasıdır. Program bu tür anları yasaklamıyorsa krediniz reddedilmeyecektir ancak belgeler çok daha dikkatli incelenecektir.

Reddetmenin nedeni kredi geçmişi eksikliği olabilir. Veya (emeklilik yaşından önce) olumsuzdu.

Bu yüzden kaç yılda kredi çekilebilir?? Bankalar aşağıdaki borçluları en fazla borç ödeyen kişiler olarak görmektedir:

Bu kategorilerden herhangi birine girmiyorsanız büyük ihtimalle reddedileceksiniz. Ancak bankaların sayısı çoksa ve çalışma yöntemlerinde farklılıklar varsa başka bir yapıyla iletişime geçmeyi deneyebilirsiniz.

Ek olarak, özellikle öğrenciler (18 yaş üstü) ve emekliler (65 yaş üstü) gibi insan kategorilerine yönelik birçok özel program ortaya çıkmıştır. Ama koşulları pek kabul edilebilir değil.

Standart dışı yaş kategorileri için kredilerin dezavantajları nelerdir?

Hangi yaşta kredi alabileceğinizi pratik olarak öğrendiğimiz için, bunları daha erken veya daha geç yaşta vermenin sonuçlarını dikkate almaya devam ediyoruz. Peki, bu tür kredilerin nesi var:

Yaşı kesin olarak hesaba katmadan faaliyet gösteren bankalar var mı?

Müşteri tabanlarını artırmak için bazı bankalar öğrenci ve emeklilik programları yürütmektedir. Sonuçta bu kategorilerin de ek fonlara ihtiyacı var. Ayrıca kredi alabilmek için krediye hatırı sayılır bir aylık faiz ödemeye de hazırlar. İhtiyaç olduğu için teklif de olacak.

Tipik olarak tüketici kredileri on sekiz yaşın üzerindeki kişilere sunulmaktadır. Bu tür programlar borçlu için aşağıdaki gereksinimler bakımından farklılık gösterir:

Eğitim için verilen bir kredi de var. Koşulları şunlardır:

Bunlar bankanın size sunabileceği en sadık koşullardır. Ancak bu tür krediler konusunda daha titiz davranan ve gençlere kredi verme konusunda pek istekli olmayanlar da var.

Yaşı 75'e ulaşan müşterilerle çalışan kurumlar da bulunmaktadır. Aynı zamanda kredi alanlar basit ihtiyaç kredisine başvurmanın yanı sıra konut kredisi ya da taşıt kredisi alma olanağına da sahip oluyor. Böyle bir makbuzun ana koşulu, kredi fonlarının geri ödenmesi sırasında müşterinin 75 yaşından büyük olmamasıdır.

Herhangi bir kredi sözleşmesi imzalarken dikkatlice okuyun ve tüm ayrıntılara dikkat edin. Sormaktan korkmayın; eğer bu masraflarınızı azaltmıyorsa sizi kesinlikle kurtaracaktır. Olumsuz sonuçlar.

Bir bankadan ne kadar süreyle kredi alabileceğiniz sorusu bugün çok alakalı, çünkü feci bir para sıkıntısı var, ancak nüfusun hala ihtiyaçları var. Bu nedenle bankacılık yapıları, yaş göstergeleri kredi almak için temel standartların dışında kalan insan kategorileri için sadakat programları geliştirmeye giderek daha fazla başladı.

Her banka borçlulara belirli şartlar getirmektedir ve bunlardan en önemlisi, başvuranın çalışıyor olması ve borcun sorunsuz bir şekilde geri ödenmesi için yeterli düzenli bir gelir elde etmesidir.

Gelir yoksa vatandaşın krediyi ödeyecek hiçbir şeyi kalmayacak, dolayısıyla banka fon sağlamayı reddedecektir. İş olmadan kredi almak imkansızdır ancak bu durumun istisnaları da bulunmaktadır.

Kayıt dışı istihdamdan bahsediyorsak

Bu durumda kredi temininde herhangi bir sorun yaşanmaz, hatta bazı bankalarda çalışma sicilinizde kayıt olmadan ipotek bile alabilirsiniz. Bankalar her zaman borçlulara uyum sağlamaya çalışıyor ve pek çok vatandaşın gayri resmi çalıştığının ancak yine de yeterli gelire sahip olduğunun farkındalar. Bankalar iyi müşterilerini ve karlarını kaybetmek istemiyorlar, bu nedenle resmi çalışma olmadan kredi vermeye hazırlar.

Bu tür krediler iki türe ayrılabilir:

Maaş belgesi olan

Bunun için standart olarak 2NDFL sertifikası sağlanmışsa, resmi olmayan istihdam durumunda bunun yerine banka formundaki bir sertifika alınır. Artık giderek daha fazla borç veren böyle bir belgenin kullanılmasına izin veriyor ve hatta bu belgeyle büyük tüketici kredileri ve ipotekler veriyor.

Sertifika formunun ilgilendiğiniz bankanın ofisinden alınarak doldurulması için işvereninize teslim edilmesi gerekmektedir. Sorun şu ki, tüm işverenler bu belgeyi doldurmayı kabul etmiyor, ancak bu olmadan kredi alamayacaksınız.

Gelir belgesiz belge olmadan

Bu durumda ticari kredilere, küçük limitli kredi kartlarına veya küçük nakit kredilere başvurabilirsiniz. Bazı bankalar bu tür ürünlerin sertifika verilmeden ihraç edilmesine izin vermektedir.

Ancak resmi olmasa bile istihdam gerçeği hala gereklidir. Potansiyel bir borçlu, kredi başvurusunu doldururken iş yeri ve geliri hakkında bilgi verir, ancak belgelerle hiçbir şeyi onaylamaz.

Eğer hiç çalışmıyorsan

Burada her şey çok daha karmaşık. Bir krediyi geri ödemek için borçlunun gelirinin olması gerekir - bu, bankaların başvurularını değerlendirmenin temel ilkesidir. Gelir yoksa bankalar böyle bir müşteriyi dikkate bile almayacaktır. Hiçbir banka iş olmadan kredi vermez. Kredi başvuru formunun kendisi bile işinizle ilgili bilgilerin girilmesini gerektirir. Bunları girmezseniz, başvuru değerlendirmeye alınmayacaktır.

Bankalarla iletişime geçmenin bir anlamı yok. Böyle bir durumda bir mikrofinans kuruluşuyla iletişime geçebileceğinize inanılıyor, çünkü bu tür borç verenler borçlulara son derece sadıktır ve neredeyse herkesin başvurularını onaylamaktadır. Ancak bunlar, fonların geri ödenmesinin önemli olduğu kredi verenlerle tamamen aynı olduğundan, başvuru sahibinin hala bir gelir kaynağına sahip olması gerektiği varsayılmaktadır.

Emekli iseniz

Başka bir şey, borçlunun emekli olup olmadığıdır. Devletten düzenli ve zamanında emekli maaşı alıyor, dolayısıyla istikrarlı bir gelir kaynağı var. Böyle bir müşteri, iş sertifikası olmadan kolayca kredi alacaktır ve bankalar ve mikrofinans kuruluşları, en sorumlu borçlular olarak kabul edildikleri için emeklilere çok sadıktırlar.

Emeklilere kredi vermek her bankada mümkün olmasa da bazı bankalarda emeklilere özel programlar bile geliştiriliyor. Örneğin Sovcombank 85 yaşın altındaki emeklilere nakit kredi veriyor. Ve neredeyse tüm mikrofinans kuruluşları hiçbir şekilde yaş sınırlaması getirmiyor ve her yaştan emeklinin başvurularını kabul ediyor.

Bir emekli büyük miktarda kredi alamaz. Jumbo krediler, araba kredileri ve ipotekler mevcut değildir. Küçük bir miktar almayı bekleyebilirsiniz nakit kredi veya kredi kartı.

Doğum iznindeyseniz

Bir kadın veya erkek doğum izninde ise bu vatandaş çalıştığı yerden veya devletten aylık harçlık alır. Devlet yardımı durumunda ödeme tutarı çok düşük olduğundan kredi almak mümkün değildir. Ve işten elde edilen faydalar makul bile olabilir, bu da kredi almanıza olanak tanır.

Doğum iznindeyken bir vatandaşın iş yeri ve gelir kaynağı olduğu, dolayısıyla kredi almanın oldukça mümkün olduğu ortaya çıktı. Küçük krediler almak gerçekçidir; doğum iznindeyken büyük krediler verilmeyecektir.

Hiç gelir yoksa: geçici çözümler

Yukarıdaki kredi seçeneklerinden hiçbiri size uymuyorsa, bir bankadan veya mikrofinans kuruluşundan para alamıyorsanız, standart dışı kredi planlarını kullanma seçenekleri vardır, örneğin:

- araba rehinci dükkanına gitmek. Bu, ipotek edebileceğiniz bir arabanız varsa geçerlidir. Araba rehincileri borçlunun geliriyle hiç ilgilenmiyor. Araç likit durumda ise kredi alırsınız. 18 yaşından itibaren çalışmadan kredi alınsa dahi, başvuru sahibinin geri dönüşü önemli değildir;

- gayrimenkulle güvence altına alınan kredi. Ancak bir bankadan değil, bir mikrofinans kuruluşundan veya özel kredi verenlerden. Gayrimenkul para iade garantisidir, dolayısıyla size faizle borç verilebilir.

Herhangi bir mülkünüz yoksa ve acil paraya ihtiyacınız varsa, yapabileceğiniz tek şey vatandaşların pek de yasal olmayan yöntemlerle kredi almasına yardımcı olan aracıları aramaktır. Genellikle bu sahte bir 2NDFL sertifikasıdır. Ancak bu kredi alma yönteminin sizi cezai sorumlulukla tehdit ettiğini unutmayın.

Bir finans kurumuyla iletişime geçen her kişi, verilerini ve aylık gelirini belirtmesi gereken bir form doldurur. Gerçek şu ki, banka müşterinin zamanında ve zamanında gelmesiyle ilgileniyor tam boy borcunu ödedi. Her şeyden önce, banka çalışanı potansiyel borçlunun ödeme gücüne bakar. Bir kişinin kalıcı bir gelir kaynağı yoksa, finansal ürünün de reddedilmesi oldukça mantıklıdır. Bu nedenle birçok kişi iş olmadan kredi almanın imkansız olduğunu düşünüyor.

Kalıcı bir işi olmayan kişiler için hangi krediler mevcuttur?

Hukuki açıdan işsiz kişi, resmi olarak istihdam edilmeyen ve kalıcı bir iş yeri bulunmayan kişidir. Bu yüzden istikrarlı ve yüksek seviye gelir, ancak bu resmi olarak beyan edilmedi.

Finans kuruluşlarının çok fazla rakibi olması nedeniyle resmi olarak istihdam edilmeyen kişilere kredi vermek zorunda kalıyorlar. Böylece resmi olarak işsiz olan bir kişi nakit kredi alır. Buradan yardım isteyebilirsiniz: http://krednal.ru/dengi-v-dolg-srochno/bystroden-gi—momental-nye-zaymy-onlayn/.

Çoğu zaman insanlar, büyük miktarda evrak toplamalarına gerek olmayan ve birçok gerekliliğe uymayan ekspres krediler alırlar. Bu kredi türü yalnızca pasaport ve gösterge kodunun sağlanmasını gerektirir. Böyle bir kredi ile kişinin resmi olarak çalıştığını ve gelirinin ne olduğunu kanıtlamak zorunda kalmaz. Bir saatten daha kısa sürede kredi verme kararını alabilirsiniz. Böyle bir kredinin geri ödenmeme riskini azaltmak için, banka başlangıçta krediye ilişkin yıllık faiz oranını artırır. Çoğu zaman faiz oranı yıllık %60'ı aşmaktadır.

İşsiz bir kişi de gelir belgesi olmadan internet üzerinden evden kredi alabilir. Bu kredi türüne mikro kredi de denir. Finans kuruluşunun web sitesinde bir form doldurmanız ve yanıt beklemeniz gerekir. Çoğu zaman müşteri kredi için onaylanır. Kural olarak miktarlar büyük değildir ve kredi vadesi de kısadır.

Ayrıca teminatlı kredi çekerken gelir belgesi ibraz etmenize de gerek yoktur. Teminat sayesinde banka risklerini sıfıra indiriyor. Ayrıca böyle bir kredinin bir diğer olumlu yönü de düşük faiz oranlarıdır.

Bir kredi komisyoncusu ile iletişime geçtiğinizde ne gibi riskler vardır?

Kredi almanıza yardımcı olacağını söyleyen birçok reklam var. Bir komisyoncuyla iletişime geçtiğinizde sizden kredi tutarını ve kişisel bilgilerinizi söylemenizi isteyecektir. Komisyoncu, bankanın verileri nasıl doğruladığını biliyor, bu nedenle müşteri hakkında bilgi gönderirken işyeri hakkında yalan söylüyor. Broker müşteriden alınan kredi tutarının bir kısmını talep edecektir. Bir müşterinin bilgileri hakkında yalan söylediği tespit edilirse kredi geçmişi zarar görecektir. Bu nedenle bir komisyoncunun yardımından kaçınmak daha iyidir.

Nispeten küçük bir miktara ihtiyacınız varsa, kredi kartı almak için bankayla iletişime geçmeniz daha iyi olur. limitine kadar kredi kartları

Gelir belgesi olmadan 20.000 ruble veriliyor. Ayrıca ödemeleri zamanında yaparsanız banka müşterinin kredi limitini artıracaktır.

Çevrimiçi kredi seçimi:

Web sitemizdeki kredi başvuru formunu doldurun, kredi almanıza yardımcı olalımVeya profiliniz anında şehrinizdeki en iyi 5 bankaya gönderilecektir!

Kredilerle ilgili bilgileri incelerken, her şeyden önce bankanın çalışma belgesi vermesi gerektiğini her yerde bulabilirsiniz. Sonuçta, size kredi veren kuruluşun parasının geri dönüşünden emin olması gerekir. Bu nedenle şu soru ortaya çıkabilir: İşsiz bir kişi için kredi almak gerçekçi midir? Aslında evet.

Bu fırsat, mülk tarafından güvence altına alınan bir krediye başvururken mevcuttur. Örneğin arabalar veya apartman daireleri. Bu gibi durumlarda kuruluşlar çalışma belgesi talep etmeyebilir; depozitonun kendisi geri ödeme garantisidir. Yani, borçlu aniden ödeme yapmayı bırakırsa, mülkü elinden alınacaktır. Hızlı kredi başvurusu yaparken yanınızda yalnızca iki belgenin olması gerektiğinde iş olup olmadığını kontrol etmiyorlar. Genellikle bu bir pasaport ve aynı zamanda kimliği doğrulayan ikinci bir belgedir. Ve insanların sürekli olarak bu konuda soruları olmasına rağmen Kredi almak mümkün mü? Kalıcı bir işe sahip olmadan, cevap aslında çok basit: bunlar sadece ekspres krediler veya internetteki kredilerdir. Evden çıkmadan verilirler. Kişisel verileri içeren bir başvuru göndermeniz ve bir banka çalışanından bir arama beklemeniz gerekir. Şimdi şu soruyu yanıtlayarak: Resmi istihdam olmadan veya hiç iş olmadan kredi almak gerçekçi mi, güvenle olumlu cevap verebilirsiniz. Doğru, o zaman bu borcun ödenmesi sorunu var.

Bir girişimcinin bankadan kredi alması oldukça karmaşık bir süreçtir. Bu bağlamda, kendi işini açmak isteyen veya işletmesi olan ancak aniden ek fona ihtiyaç duyan kişilerin bir sorusu var: Bir girişimci için kredi almak gerçekten mümkün mü? Buradaki zorluk, bankaların bu tür borçlulara büyük bir güvensizlikle para vermesi, hatta kişi ödeme gücünü kanıtlamadıkça başvuruyu reddetmesidir. Ancak özel girişimciler çalışma belgesi sağlayamazlar çünkü kendileri için çalışırlar. Bu nedenle, bir girişimci için gerçekte nasıl kredi alınacağı sorununu çözerken işin mevcut durumu çok önemli bir husustur. Bazı kuruluşlar bankanın inisiyatifine bağlı olarak ofis alanı kiralamaya ilişkin belgeleri, işletmenin yaşıyla ilgili belgeleri ve diğer belgeleri ibraz etmenizi isteyebilir. Kuruluşunuzda işlerin nasıl gittiğini öğrenmek için banka temsilcileri oraya gidip kontrol edebilir, ardından asıl görev işinizi en iyi şekilde göstermektir. en iyi tarafçünkü krediyi geri ödeyebileceğinizden emin olmaları gerekiyor. Acemi bir işadamı için veya deneyimli biri için, ancak kimin bir sorusu var: Bir girişimci için gerçekten nasıl kredi alınır, iyi bir yardımcı bir kredi komisyoncusu olabilir. Genellikle işinizi en iyi şekilde nasıl göstereceklerini ve size kredi almayı biliyorlar.

Bazen gelir ve gider kalemlerinin oranını hesaplamadığınız durumlar olabilir. Gelire erişiminiz aniden durduğunda. Borcunuzu ödemeyi zorlaştırabilecek birçok farklı bireysel neden vardır. Ve sonra şu soru ortaya çıkıyor: kredi ertelemesi nasıl alınır? Bu konudaki en önemli şey tereddüt etmemek. Bu ay krediyi geri ödemek için yeterli paranız olmadığını fark ettiğinizde, örneğin ödemelerde bir kesinti ayarlamak için derhal bankayla iletişime geçmeniz önerilir. Çoğu sözleşme bu seçeneği içermelidir. Bu nedenle belgeleri hazırlarken şunlara dikkat edin: bu ürün. Kredi ertelemesinin nasıl alınacağı konusundaki bir diğer seçenek ise bankadan ödeme süresini uzatmasını istemektir. Cevap olumlu ya da olumsuz olabilir, ancak daha önce herhangi bir gecikme yaşamadıysanız ve bilinçli ödeme yapıyorsanız, banka büyük olasılıkla size yer verecektir. Bu seçenekler size göre değilse ve hala krediyi nasıl erteleyeceğinizi arıyorsanız o zaman diğer bir seçenek de teminatı satmaktır ancak bu yöntem son çare olarak kullanılır.

Nasıl çalıştığımızı görün

BU ÖNEMLİ!!!6.

Rublenin son dönemdeki değer kaybı, bir zamanlar ucuz döviz kredileriyle yönetilen birçok insanı şaşırttı. Buna bazılarının işini kaybedebileceği gerçeğini de eklersek, o zaman kötü bir krediden nasıl kredi alınacağı sorusunun neden sorulduğu anlaşılabilir. kredi geçmişiçok popüler. Neyse ki umutsuz durumlar yoktur, bu nedenle kredi geçmişiniz banka çalışanlarına gergin tikler ve gri saçlar verse bile para alabilirsiniz. Sadece biraz daha akıllı olman gerekiyor

Kredi geçmişi nedir? Küçük bir eğitim programı!

Sadece hayatında hiç borç almamış bir kişinin kredi geçmişi yoktur. Ancak hayatınızda en az bir kez kredi kartı kullandıysanız bu, bankayla “borç alan-alıcı” çerçevesinde ilişkinizin başlangıcı sayılabilir. Buna göre kredi geçmişi tutulmaya başlanır.

Genel olarak CI, bir kişinin önceki işindeki karakter referansı veya tavsiye mektubuyla karşılaştırılabilir. Borç verenin nihai kararını büyük ölçüde etkileyen ve kredi almanın mümkün olup olmayacağını büyük ölçüde belirleyen bu belgedir. Derecelendirmeniz yüksekse, bu sizi otomatik olarak herhangi bir finans kuruluşunun arzu edilen müşterisi haline getirir. Ve bunun tersi de geçerlidir - kredinin vadesi geçmişse, banka kredi vermeyi kolayca reddedebilir.

Kredi geçmişinizin yapısı hakkında daha fazla bilgiyi “” makalesinde okuyabilirsiniz. Kendimi tekrar etmeyeceğim, sadece bankalarla ilişkinize dair tüm bilgilerin yer aldığını belirteceğim.

Kolaylık sağlamak için, kredilerle ilgili tüm bilgiler kredi bürolarında saklanır; veritabanları ülkedeki çoğu banka ve diğer finansal kuruluşlar hakkında bilgi içerir. Yılda bir kez ücretsiz olarak CI alabilirsiniz; bu işlemin daha sık yapılması gerekiyorsa ödeme yapmanız gerekir, ancak hizmetin maliyeti çok az.

CI'nızı alabilirsiniz Farklı yollar(belirli bir ülkeye bağlıdır). Örneğin Ukrayna'da şunları yapabilirsiniz:

- ubki.ua web sitesine gidin, kullanarak giriş yapın cep telefonu ve CI'yi alın;

- aynısını Privat24 aracılığıyla yapın;

- Kredi geçmişinizi izlemek için ayrı bir uygulama da bulunmaktadır.

Aynı sitede, durumu hemen değerlendirebilir ve kötü bir CI ile kredi almak için yardıma ihtiyacınız olup olmayacağını hemen anlayabilirsiniz. Elbette klinik araştırmaların kaliteye göre ayrılması oldukça keyfidir ancak aşağıdaki sınıflandırmaya odaklanabiliriz:

- 0-250 koşullu puan – çok kötü bir kredi notu. Borçlu sürekli olarak ödeme planlarını ihlal etti;

- 250-350 - ihlaller vardı, ancak bunlar kritik olarak adlandırılamaz, genel olarak borçlu borçları ödedi;

- 350-450 normal bir derecelendirmedir; çoğu sıradan vatandaşın düştüğü aralık bu aralıktır. Ödemelerle ilgili herhangi bir ihlal yaşanmadı;

- 450-550 – büyük miktarlarda krediler alındı ve zamanında geri ödendi. Böyle bir derecelendirmeye güvenebilirsiniz tercihli koşullar borç verme, hızlı işlem;

- 550-700 herhangi bir finans kurumunun hoş karşılanan müşterisidir. Böyle bir derecelendirme ile kredi alamama konusunda endişelenmenize gerek yok.

Derecelendirme 350 standart puana bile ulaşmıyorsa, yalnızca kötü kredi geçmişine sahip bir krediyi nasıl alacağınızı düşünmeniz gerekecektir. Diğer tüm durumlarda bankayla uzlaşmaya varabilirsiniz.

Vadesi geçmiş bir kredinin ve kötü CI'nın tehlikeleri nelerdir?

En kötü durumda, vadesi geçmiş bir kredi, borcunuzu ödemek için sizi bir dava ve mülkün bir kısmının envanteriyle tehdit eder. Tahsildarlara borç satmak da mümkündür ve borçlularla iletişim kurma yöntemleri herkes tarafından iyi bilinmektedir.

Kredi sorunları ortaya çıktığında borçluların en son düşündüğü şey kredi geçmişleridir, ancak bu boşunadır. Uygulama, borç sorununun er ya da geç çözülebileceğini gösteriyor, ancak CI varlığını sürdürüyor ve daha uzun yıllar hayatınızı mahvedecek. Olumsuz sonuçlar arasında şunları vurgularım:

- sonraki kredilerle ilgili sorunlar. Geçmişte ciddi gecikmeler yaşadıysanız, gelecekte bankacılık kurumları büyük olasılıkla size yeni bir kredi vermeyi reddedecektir. Geriye kalan tek çalışma seçeneği, kredi geçmişinizi kontrol etmeden para veren çeşitli mikrofinans kuruluşlarıdır. Doğru, oradaki koşullar çok zorlayıcı;

- garantör olarak hareket edememe. Yani artık sevdiğiniz birine zor durumda yardım etme fırsatınız olmayacak. Finansal kuruluşların size olan güveni zaten sarsılmış durumda, dolayısıyla garantiniz (banka açısından) değersizdir.

Günümüzde, ödünç alınan fonlar olmadan büyük bir satın alma işlemi yapmak zordur, dolayısıyla kötü CI gelecekte birden fazla kez başınıza gelebilir.

Ayrıca BO ticaretinin enayiler için bir aldatmaca değil, aynı iş olduğunu anlamanıza yardımcı olacak bir video izlemenizi tavsiye ederim. Bu, pembe gözlüklerinizi çıkarmanıza ve bir yatırımcı olarak potansiyel müşterilerinize gerçekten bakmanıza yardımcı olacaktır.

Kötü kredi geçmişi olan bir kredi nasıl alınır? Kilitlenmeyi kırmak!

Burnunuzun kanadığını ve paraya ihtiyacınız olduğunu düşünün. Arkadaşlarınız yardım edemez/istemez, işyerinde avans almak için uzun süre beklemeniz gerekecek ve bu yeterli olmayacaktır ve geçmişte kredi geçmişiniz çok çok zarar görmüştür (ya da ödenmemiş bir krediniz bile olabilir). Sorun kolay değil ama ancak hukuki yollarla çözülebilir.

Yöntem 1. Şansınızı deneyin: bankaya gidin!

Başlangıçta başarısızlığa hazırlanmanızı tavsiye ederim, böylece krediniz reddedilirse depresyona girmezsiniz, sadece zihinsel olarak listedeki bu seçeneğin önüne bir çarpı işareti koyun ve şansınızı daha fazla denemeye devam edin. CI'niz ideal olmasa bile kredi alma şansı vardır, bu tamamen suçların ne kadar ciddi olduğuna bağlıdır:

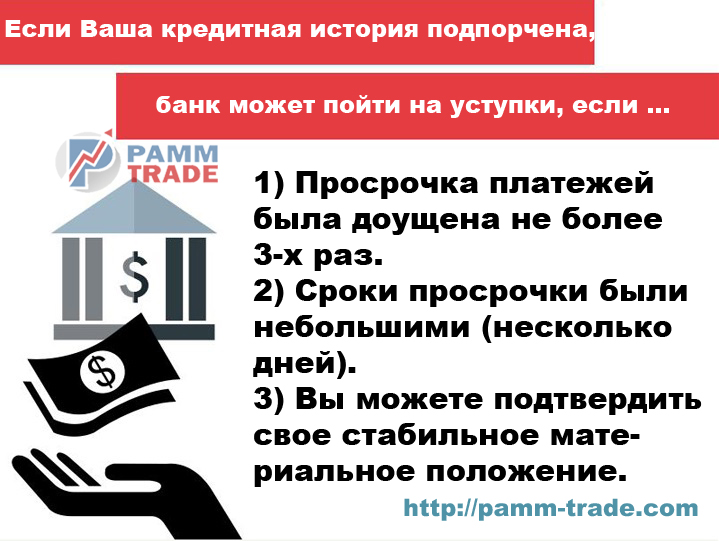

- gecikme 3 kata kadar ve kısa sürelerle, kelimenin tam anlamıyla birkaç gündü. Bu durumda, finans kurumu borçlunun pozisyonunu alabilir ve borç verme koşullarını sıkılaştırmadan kredi verebilir;

- çok fazla gecikme varsa ve şartlar daha ciddiyse, herhangi bir açıklama yapılmadan kredinizin reddedileceği gerçeğine hazır olun. Kredi almayı başarırsanız, başka bir mücbir sebep durumunda kendinizi korumak için banka koşulları iyice sıkılaştırabilir.

Kötü bir CI ile bile kredi almayı deneyebilirsiniz, sonunda denemek için para ödemek zorunda kalmayacaksınız. Buradaki ana hesaplama, bankanın iletişime geçeceği CI bürosunun durumunuzla ilgili veriye sahip olmayabileceği gerçeğine dayanmaktadır. Ancak gerçekte bunun olasılığı neredeyse sıfırdır, bu nedenle kredi geçmişi kötü olan bir kredinin nasıl alınacağı sorununu çözmek için başka seçenekler aramalısınız.

Size tavsiyem, CI'nızın o kadar da kötü olmadığından eminseniz, o zaman banka kredi vermeyi reddederse, neler olduğunu mutlaka sorun. Elbette bir finans kurumunun temsilcisi bunu yapmak zorunda değil ama yine de denemeye değer. Belki de sadece bir hata yapılmıştır.

Ayrıca CI'nızı elinizin altında bulundurmak da iyi bir fikir olacaktır. Bunu herhangi bir kredi geçmişi bürosundan yılda bir kez ücretsiz olarak veya para karşılığında sınırsız sayıda sipariş edebilirsiniz.

Olumlu yanıt alma olasılığını artırmak için bankayı bu sefer her şeyin yolunda gideceğine nasıl ikna edebileceğinizi düşünün. Teminat olarak değerli bir şeyi belirtmeniz veya kefil almanız iyi bir fikir olacaktır. Bu, borç vereni niyetiniz konusunda ikna etmelidir.

Yöntem 2. Bir MFO'dan kötü CI ile kredi alma konusunda yardım!

Mikrofinans kuruluşları gerçek otoyol soyguncularıdır. Onlarla çalışmanın tek avantajı aslında kredi geçmişinizi kontrol etmeden para vermeleridir. Aksi halde durumları tam bir kabusa dönüşür, bu yüzden sadece kritik durumlarda onlara başvururlar.

MFO'ların çalışmalarına gelince, ana özellik burada günlük olarak hesaplanan faiz yatıyor. Pekala, kimsenin size teminat veya garanti olmadan bu kadar büyük bir meblağ vermesi pek olası değil.MFO'lar elbette faiz pahasına kendilerini sigortalıyorlar, ancak bu büyük bir kredi için yeterli değil.

Geç ödemeler için özel cezalar var; bu durumda MFO'lar törenle ayakta durmuyor; Pay LLC için borç verme koşullarına bir örnek vereceğim:

- Ödemenin 3 gün gecikmesi durumunda, kredi tutarının %10'u kadar ceza uygulanır. Şunu vurgulamalıyım ki, geri ödenmesi gereken bakiyeden değil, orijinal miktardan. Cezanın ödenmemiş bakiyeden daha yüksek olduğu ortaya çıkabilir;

- 5 gün gecikme – ceza %15'e çıkar;

- 8 gün – %25;

- 12 gün – %55;

- 15 gün – %70;

- 15 günden fazla - borç bir tahsilat şirketine satılmalıdır.

![]()

Şimdi, öncelikle kabul edilebilir faiz talep eden (yılda% 10-20 olsa bile) bir bankadan kredi vermenin farkını hissedin ve bir gecikme olsa bile her zaman bir anlaşmaya varabilirsiniz. Ayrıca bankacılık kurumları kasayı koleksiyonerlere hemen satmıyor. Bu nedenle, kredi geçmişi kötü olan bir kredinin alınmasında başka hiç kimsenin yardım sağlayamayacağı durumlarda, mikrofinans kuruluşlarını yalnızca acil durum seçeneği olarak düşünmenizi tavsiye ediyorum.

Faiz oranlarına ayrı ayrı odaklanalım; aynı Pay LLC, 30 güne kadar günde %1,5 faizle kredi sunuyor. Pek çok kişi bu tuzağa düşerek nihai yüzdeyi 30x1,5 = %45 olarak hesaplıyor ki bu tamamen yanlış. Diğer mikrofinans kuruluşlarında ilgi daha da yüksek olabilir, örneğin Narodna Kazna mikrofinans kuruluşunda borç günde% 2 artıyor.

Böyle bir MFO'dan 30 gün boyunca 50.000 ruble ödünç aldığınızı hayal edin. Bu süre sonunda ödemesi gereken tutarı hesaplamak için bileşik faiz formülünü kullanmanız gerekir. Sonuç olarak hesaplama şöyle görünecek

S = 50.000 x (1 + 1,5/100) 30 = 50.000 x 1,563 = 78.150 ruble.

Yani, kredi fonlarını kullanmanın gerçek rakamı çoğu borçlunun düşündüğü gibi %45 değil, %56,3'tür. Üstelik bu tutarı sadece bir ay içinde fazla ödersiniz, erken geri ödemeyi hayal bile edemezsiniz - mikrofinans kuruluşları için karlı değildir, bu nedenle onların borç verme koşullarına uyum sağlamanız gerekecektir.

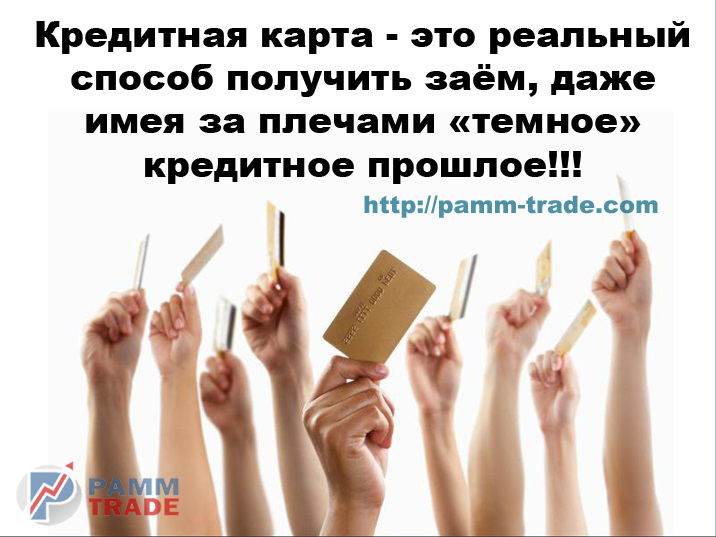

Yöntem 3. Kredi geçmişi kötü olan paraya ihtiyacınız olduğunda kredi kartı gerçek bir çözümdür!

Kredi kartıİyi olan şey, birçok bankanın kredi fonlarının kullanımı için bir ödemesiz süre sağlamasıdır. Örneğin Ukrayna PrivatBank borcunu faizsiz geri ödemesi için 55 gün veriyor. Bu sürenin sonunda kredi düzenli bir krediye dönüşecek ve her ay belirli bir yüzde tahsil edilecektir.

Kredi kartınız zarar görmüşse kredi kartı gerçek bir çözüm olabilir; tabi kartla aynı bankadan sorunlu kredi çektiyseniz o zaman size büyük ihtimalle sıfır limit koyacaktır. Ancak kimse başka bir bankacılık kurumundan kart almanızı yasaklamaz.

Kredi limiti mali durumunuza göre belirlenir ve kartın kullanım etkinliği de rol oynar. Aktif olarak kullanırsanız banka kendisi kredi limitinizi artıracaktır.

Yöntem 4. Komisyon karşılığında kredi alınmasına yardım - yasal mı ve riske değer mi?

Geri tepme kelimesinin kendisi ağızda tamamen yasal olmayan bir şeye dair hoş olmayan bir tat bırakıyor. Ve önsezileriniz sizi yanıltmaz.

Klasik komisyon yardım planı, gelecekteki borçlu ile bir banka çalışanı arasındaki bir komplodur. Sonuç olarak, her iki taraf da kazanır: borçlu, iğrenç kredi geçmişine rağmen kredi alır ve banka çalışanı, borçlunun aldığı tutarın bir kısmı olan bir komisyon alır. Banka için kötü olan tek şey, genellikle borçluların bu şemaya göre çalışması ve borcunu geri ödeyemeyecek olmasıdır.

Komisyon kredisi - Rusya Federasyonu Ceza Kanunu'nun 204. Maddesi kapsamına girer. Cezalandırma için birçok seçenek vardır (finansal kuruma ne tür bir zarar verildiğine, komploya tam olarak kaç kişinin katıldığına ve ayrıca soruşturma sırasında kolluk kuvvetlerine yardım sağlanıp sağlanmadığına bağlı olarak). En kötü durumda, çok gerçek bir hapis cezası veya milyonlarca dolar para cezası alabilirsiniz ve bu durumda banka çalışanı da 5 yıl boyunca bu tür görevlerde bulunma hakkını kaybedecektir.

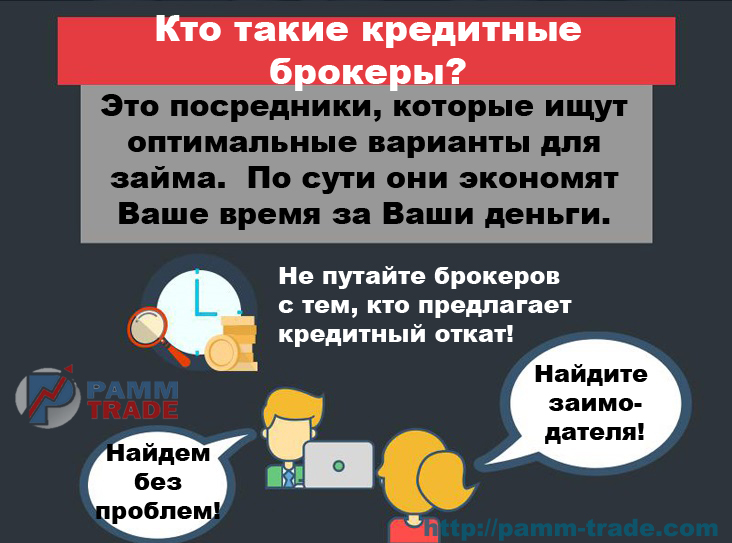

Yöntem 5. Bir kredi komisyoncusuna ziyaret - değerli zamandan tasarruf edin

Komisyon karşılığında kredi alma konusunda yardım teklif edenleri kredi komisyoncularıyla karıştırmayın, bu kişilerin görevleri tamamen farklıdır. Kredi komisyoncuları genel olarak zamandan tasarruf eder ve sizi bulur en iyi seçenek kiralık.

Şunun gibi bir şeye benziyor:

- bir komisyoncuyla iletişime geçersiniz (bu tür sorunlarla uğraşan birçok şirket vardır). Durumunuzu, geçmişte hangi sorunları yaşadığınızı, ne kadar ihtiyaç duyulduğunu, yüzde kaçının sizin için kabul edilebilir olduğunu vb. belirtin;

- uzmanlar, optimum kredi koşulları için kredi vermeyle ilgilenen tüm kuruluşları araştırmaya başlar;

- gerekirse gerekli belgeleri hazırlayın;

- Sonuç olarak, siz para alırsınız ve komisyoncu aracılık için bir komisyon alır. Yüzde, durumunuzun karmaşıklığına bağlıdır ve genellikle %2-5 arasında başlar.

Komisyoncuların işi komisyon karşılığında kredi almak değil, aralarında vicdansız şirketler de var. Her zaman sözde "siyah komisyoncu" ile karşılaşma riski vardır; "beyaz" şirketlerin aksine o:

- farklı brokerlerin tekliflerini analiz etmeyecektir. Gerçek şu ki, bazı şirketlerin işbirliği yapabilecekleri, onlara borçlu sağlayan ve faizlerini yalnızca kendileriyle iletişime geçen kişiden değil, aynı zamanda bu "banka çiftinden" de alabilecekleri birkaç banka var. Sonuçta kaybeden sizsiniz, bu nedenle daha avantajlı bir teklifi kaçırmış olmanız oldukça olası;

- Nihai fiyata, kredi geçmişi edinme gibi hizmetler ve diğer küçük şeyler dahil edilecektir.

Beyaz bir komisyoncuyu siyah bir komisyoncudan ayıran en önemli işaret, eğer durumunuz umutsuzsa, o zaman beyaz komisyoncu seni reddedecek. Siyah olan senden para kazanmak için her şeyi yapar.

Ana avantaj kredi komisyoncuları sadece zamandan tasarruf etmenizi sağlar. Birkaç düzine banka ofisini ziyaret ederek kaç gün geçireceğinizi hayal edin. Şirket bunu sizin için yapacak.

Aksi takdirde onlara çok fazla güvenmemelisiniz, eğer kredi geçmişiniz çok kötüyse onların yardımıyla bile kredi alamazsınız. Ayrıca belgelerin çoğunu kendiniz hazırlamanız gerekecek.

Yöntem 6. Özel bir kişiden kredi – katılmaya değer mi?

Bankalar reddedebilir, mikrofinans kuruluşu teminatınızdan memnun kalmayacak ve kredi geçmişi kötü olan kredinin nasıl alınacağı sorunu devam edecektir. Uzmanlaşmış forumlar, bireylerin asgari düzeyde borç verme teklifleriyle doludur gerekli belgeler Açık uzun vadeli ve makul faiz oranlarıyla. Willy-nilly, bu düşünce aklınıza sızıyor - buradaki sorun ne?

Hatta paraya ihtiyacı olan kişilerin gerekli tutarı, vadeyi ve süreyi belirten reklamlar verdiği özel hizmetler bile vardır. faiz oranı ve potansiyel kredi verenler zaten listeden seçim yapıyor. Bu şekilde birbirlerini buluyorlar.

Prensip olarak bunda suç teşkil eden hiçbir şey yoktur ve bazı durumlarda borç veren, borçludan daha fazla risk taşır. Sonuçta, bir banka söz konusu olduğunda, kredinin geri ödeme koşullarını belirten bir anlaşma imzalanırsa, o zaman özel bir kişiyle çalışırken, para transferini doğrulayan tek belge bir makbuzdur.

Bireylerle çalışırken, mümkün olduğunca ayrıntılı bir makbuz hazırlamanızı tavsiye ederim, şunları eklediğinizden emin olun:

- kredinin tutarı (yazı ve sayı olarak, dolayısıyla geriye dönük olarak düzeltilmesi imkansızdı);

- İade koşulları. Aylık ödemeleri, son geri ödeme tarihini, faizini ve belki de borç verenin cezai yaptırımlar sağlamak isteyebileceğini hemen açıkça belirtin;

- Büyük miktarda olması durumunda teminat olarak bir şey bırakmanız gerekecektir. Makbuzda teminat olarak kullanmayı planladığınız tüm mülkleri listelemeniz tavsiye edilir.

Özel kredi verenlerin temel avantajı, gelir belgesi olmadan kredi vermeleridir. Nispeten küçük miktarlar yalnızca pasaport ve TIN ile alınabilir. Öte yandan, parayı iade ederken önemli ölçüde fazla ödeme yapmanız gerekecek.

CI'yi düzeltmek mümkün mü?

Bir krediye başvurmaya çalışırken aniden vadesi geçmiş bir krediniz olduğu ortaya çıkarsa, o zaman bankanın sizin hakkınızda olumsuz bilgi vermede bir hata yapmış olması muhtemeldir. Bu gibi durumlarda kredi geçmişinizi beyazlatmayı deneyebilirsiniz.

Herhangi bir gecikme olmadığına ve suçluların sizin adınıza kredi almadığına kesinlikle inanıyorsanız, doğrudan kredi bürosuyla iletişime geçmeyi ve bir başvuruda durumu açıklamayı deneyebilirsiniz. KB, bankacılık kurumuna talep gönderecek ve hatanın doğrulanması durumunda kredi geçmişi tekrar normale dönecek ve kredi notu eski haline dönecek.

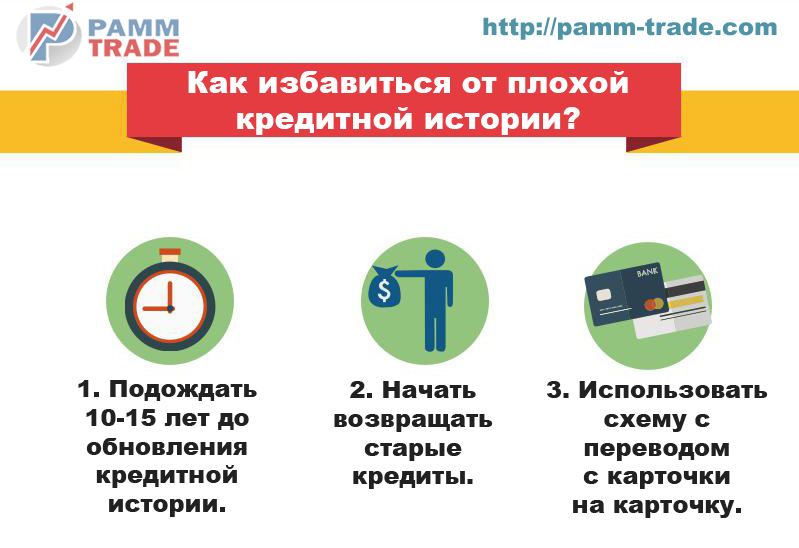

Prensip olarak, ihlallerinizin artık kredi geçmişinizde görünmemesini sağlamak için başka bir seçenek daha vardır - sadece 10-15 yıl bekleyin (kredi bürolarında bilgilerin saklanma süresi belirli ülkeye bağlıdır). Sadece bu bilgiyi dikkate alın; o kadar uzun süre beklemek istemeniz pek olası değildir.

Her türden "iyi dilekçi" sizi küçük bir ücret karşılığında CI'daki veritabanını düzenleyerek CI'nızı düzelteceklerine ikna ederse, onları cehenneme göndermekten çekinmeyin. Bu kişinin banka ve kredi bürosunda bağlantıları olsa bile bu yine de yasa dışı bir eylemdir ve ortaya çıktığında bunun hesabını vermek zorunda kalacaktır.

Kötü bir kredi geçmişini "beyazlatmak" için başka bir seçenek de, yeni kredileri zamanında geri ödeyerek geçmişteki kötü davranışlarınızı örtbas etmektir. Tek sorun bu yeni kredilerin nereden alınacağıdır çünkü herkese kötü kredi geçmişi olan para verilmez.

Bir kredi kartından diğerine para aktararak basit bir şema kullanarak kredi geçmişinizi düzeltmeyi deneyebilirsiniz. Bu durumda CI, bankalardan birinden kredi aldığınıza ve başarıyla geri ödediğinize dair kayıtları içerecektir. Tutar ne kadar yüksek olursa, potansiyel borç verenin gözünde o kadar iyi görüneceksiniz. Ve en önemlisi bu plan %100 yasaldır.

Tek şey, komisyonun birkaç bin rubleye mal olacağı, ama buna değer. Kredi geçmişinizde geçmişteki ihlallere rağmen yakın zamanda büyük miktarda zamanında geri ödenmiş en az 1-2 krediniz varsa, banka nihai karar verirken bunu mutlaka dikkate alacaktır.

Kredi kartı seçeneği kötüdür çünkü banka (kredileri geri ödemede sorun yaşıyorsanız) size kredi vermeyi reddedebilir, hatta sıfır limit bile belirleyebilir. Böyle bir durumda, mikrofinans kuruluşlarından kredi alıp verebilirsiniz. İlgi elbette oldukça büyük, ancak başka çıkış yolu yok.

Hayatınızı nasıl 180° çevirebilirsiniz? Gelin konfor alanımızın ötesine geçelim!

Çoğu insan tüm yaşamını kendi konfor alanında geçirir. Yapmaya kararlı oldukları tek şey sürekli olarak iş ve aile arasındaki kısır döngü içinde hareket etmektir. Bu arada, bu çemberi kırmak için pek çok fırsat var ve sorunlu bir kredi veya yenisini alamamak, sizi tam anlamıyla hayatınızı değiştirmeye zorlayacak o değerli tekme haline gelebilir. Kimseye bağımlı olmayı bırakmak için birkaç olasılığı düşünmenizi öneririm.

Kötü bir kredi geçmişiniz varsa, herhangi bir borç verenin size kabul edilebilir şartlarda para vermesinin pek mümkün olmadığını zaten anladık. Sonuç olarak bakmaktan başka seçeneğiniz kalmayacak ek kaynaklar gelir. İÇİNDE stresli durum insanlar genellikle beklenmedik çözümler bulurlar.

Ebedi soru nereden para kazanılacağıdır?

Bu ülkenin ortalama bir sakini bu soruyu neredeyse her gün soruyor. Maaş/avans ödemesine hala bir hafta var, her zaman yeterli para yok ve kötü kredi geçmişi nedeniyle büyük satın almalar imkansız hale geldi, kredi alacak hiçbir yer yok.

Ek gelir için birçok seçenek olabilir:

- asıl işinizden boş zamanlarınızda ek iş;

- kendi işinizi düzenlemek, yani hobinizden para kazanmak. Özellikle tanıtımın sosyal ağlar üzerinden yapılabileceği göz önüne alındığında oldukça umut verici bir yön;

- gereksiz ama en azından bir şeye değer olan bazı şeyleri satmak;

- Ticarette şansınızı deneyin.

karşılaştırırsak olası seçenekler zorla girme, o zaman ticaretin en umut verici seçenek olduğunu söyleyebilirim. Kendiniz karar verin:

- Boş zamanlarınızda ana işinizden yarı zamanlı çalışarak, mali durumunuzu radikal bir şekilde iyileştirmeniz pek olası değildir ve vücudunuzdaki yük yüksek olacaktır. İyileşmek için zamanınız olmayacak;

- Bir hobiden para kazanmak iyi bir şeydir, sadece reklam gerektirir ve en azından kendinize ait bir şey haline gelmeniz bir aydan fazla zaman alacaktır;

- Bir şeyler satmak genellikle son çare seçeneğidir.

Ticaret tüm bu dezavantajlardan muaftır; eğer başarılı yatırımcılardan biri olmayı başarırsanız, o zaman kötü bir kredi geçmişi olan bir kredinin nasıl alınacağı sorusu kesinlikle geçerliliğini yitirecektir. Hemen dağlar kadar altın kazanmaya başlayacağınızı söylemiyorum; tam tersine, uygun hazırlık yapmazsanız, depozito üstüne depozito kaybedersiniz. Ancak eğitim her şeyi düzeltebilir.

Aylar süren pahalı kurslardan bahsetmiyorum. Mesela “” materyali bir keresinde bana yardımcı oldu.

Ticaret aynı zamanda iyidir çünkü sizden depozito açmak dışında herhangi bir maliyet gerektirmez. Yer kiralamaya, personel tutmaya, lojistiğe para harcamaya veya bir reklam kampanyası üzerinde düşünmeye gerek yok. Buna kendimiz için çalışma fırsatını da eklersek, pratik olarak mükemmel seçenek kazanç. Parlak bir geleceğe giden yolda tek bir engel vardır: Yeni başlayan biri için bilgi eksikliği, ancak üstesinden gelinmesi kolaydır.

Pahalı kredilere alternatif olarak ticaret!

Öte yandan, bir düşünün, çünkü bir bankaya/MFI'ya verilen yalnızca faizli bir krediyle, borsada işlem yapmayı denemek için ihtiyaç duyacağınızdan çok daha fazlasını ödeyeceksiniz. Ve eğer sürekli olarak kârlı bir şekilde ticaret yapabiliyorsanız, o zaman kötü bir kredi geçmişine sahip bir krediyi nasıl alacağınızı düşünmenize bile gerek kalmayabilir.

Ve en önemlisi, hem büyük yatırımcıların hem de sürekli olarak kar elde ederek ticaret yapan insanların bir zamanlar tıpkı sizin gibi yeni başlayanlara şüpheyle yaklaştığını unutmayın. Aranızdaki tek fark pes etmediler, çalıştılar ve sonunda emeklerinin karşılığını aldılar. Hızlı parayla ilgili gerçek hikayeler hakkında daha fazla bilgiyi burada bulabilirsiniz “”.

Portalımızın haber bültenine abone olmak, kârlı bir şekilde ticarete başlamanıza yardımcı olacak yeterli teorik temele sahip olmanıza yardımcı olacaktır.

Elde etmek adım adım talimatlar e-postayla para kazanın!