Yerli bankacılık terminolojisinde Merkez Bankası tarafından sağlanan likiditenin maliyetini karakterize eden iki kavram vardır: yeniden finansman oranı ve kilit faiz oranı. Bu kavramlar anlamca birbirine yakın olmasına rağmen anlamları aynı değildir ve bir takım temel farklılıklara sahiptir. Öyleyse, benzerliklerinin tam olarak ne olduğunu ve farklılıklarının ne olduğunu görelim.

"Merkez Bankası Kanunu" Rusya Federasyonu(Rusya Bankası)" No. 86-FZ, Rusya Federasyonu Merkez Bankası'nın faaliyetlerine ilişkin faiz oranlarının belirlenmesi ve bankaların yeniden finanse edilmesi (kredilendirilmesi) dahil olmak üzere ülkenin para politikasının ana araçlarını tanımlar ve açık piyasa işlemlerinin uygulanması ve bir dizi diğerleri. Rusya Merkez Bankası Yönetim Kurulu toplantısında, Merkez Bankası operasyonları için faiz oranları ölçeğinin halihazırda oluşturulduğu kredi kuruluşlarına kaynak sağlamak için resmi faiz oranı belirlenir. Para politikasının araçlarından birinin veya diğerinin kullanımındaki yönelimine bağlı olarak, ana banka faiz oranı farklı bir ada sahip olabilir: yeniden finansman oranı, iskonto oranı, anahtar oran.

Yeniden Finansman Oranı: Tanım ve Uygulama

İlk kez, Merkez Bankası politikasını düzenlemeye yönelik bir araç olarak, yeniden finansman oranı, Merkez Bankası'nın 29 Aralık 1991 tarih ve 216-91 sayılı Telgrafı ile oluşturulmuş ve 1 Ocak 1992 tarihinde yürürlüğe girmiştir. Ülkedeki tüm ticari bankalar için Rusya Merkez Bankası'ndan alınan kredilerin maliyetini belirledi. O zamandan beri, yeniden finansman oranı, Rusya Federasyonu Merkez Bankası tarafından diğer bankalara sağlanan kredi kaynakları için ödeme seviyesini yansıtmaya, başka bir deyişle Merkez Bankası'nın borç verme işlemlerini veya yeniden finansman işlemlerini karakterize etmeye başladı.

Bankacılık sektörünün refinansmanı, gün içi krediler, gecelik krediler, rehin kredileri ile Merkez Bankası'nın altın veya menkul kıymetleri ile teminat altına alınan krediler yoluyla gerçekleştirilebilir. 2003 yılından bu yana, 1296-U Sayılı TCMB Telgrafı'nın yayınlanmasından sonra, yeniden finansman oranı, Merkez Bankası'nın para piyasasında aktif operasyonları (likidite sağlama işlemleri) faiz oranlarının üst sınırını belirlemeye başladı, çünkü gecelik kredilerdeki oranlar (gecelik krediler) seviyesine getirildi ").

Böylece, yeniden finansman oranı Merkez Bankası tarafından sağlanan kredi kaynaklarının ödemesini (yeniden finansman) karakterize eden, yıllık bazda ifade edilen bir yüzde göstergesidir. Merkez Bankası, değerlerinden birini veya diğerini belirleyerek, bankalararası işlemlerin yanı sıra banka mevduatları ve kredileri üzerindeki faiz oranlarının seviyesini etkiledi.

Ancak, ekonomik düzenlemenin ana işlevine ek olarak, yeniden finansman oranı aynı zamanda Ek fonksyonlar. Özellikle vergi ve harçların hesaplanmasında, sözleşmelerin şartlarında cezaların hesaplanmasında, vergi, para cezası, mahkeme kararı ve diğer ödemelere ilişkin ceza ve cezaların hesaplanmasında kullanılır. 13 Eylül 2013 tarihine kadar, yeniden finansman oranı, ülkenin ekonomik kalkınmasının vektörünü belirlemek için belirleyici bir öneme sahipti. Bununla birlikte, Rusya Merkez Bankası Yönetim Kurulu tarafından Eylül 2013'te tanıtılmasıyla, kilit nokta faiz oranı(Rusya Merkez Bankası'nın 13 Eylül 2013 tarihli bilgisi) (bağlantı: http://www.cbr.ru/press/pr.aspx?file=130913_1350427l.htm) , iskonto oranı ikincil öneme sahipti, yalnızca ek işlevler (örneğin, mali).

Yeniden finansman oranının mali anlamı

Vergi Kanunu, hesaplamalarda Merkez Bankası'nın yeniden finansman oranının kullanımına ilişkin çok sayıda referans içermektedir. Şunlar. Vergi Kanunu hükümlerine göre ödenecek vergilerin yanı sıra bunlara ilişkin para cezaları ve cezaları hesaplamak için kullanılır. Bu onun mali anlamını gösterir. Çoğu zaman, yeniden finansman oranı aşağıdakileri belirlemek için kullanılır:

· Kredi faiz tasarruflarından elde edilen maddi faydalar şeklinde elde edilen gelirin vergilendirilebilir tabanı (Rusya Federasyonu Vergi Kanunu'nun 212. Maddesi).

banka mevduatları üzerinden kişisel gelir vergisine tabi gelir (Rusya Federasyonu Vergi Kanunu'nun 214.2. maddesi, Rusya Federasyonu Vergi Kanunu'nun 217. maddesinin 27. maddesi);

kurumlar vergisinin hesaplanması amacıyla gelir ve makul giderler. Özellikle, borç yükümlülükleri üzerindeki faiz giderlerini ve izin verilen değerlerinin aralığını hesaplamak için (Rusya Federasyonu Vergi Kanunu'nun 269. Maddesi). Ancak, Sanatta yapılan değişiklikler. 8 Mart 2015 tarihli Federal Yasa ile Rusya Federasyonu Vergi Kanunu'nun 269'u, bazı durumlarda Rusya Merkez Bankası'nın kilit oranının aralığını hesaplamak için başvuruyu oluşturdu;

vergilerin geç ödenmesi için cezalar (Rusya Federasyonu Vergi Kanunu'nun 1. ve 2. bölümleri).

anahtar oranı banka faizi

anahtar oranı- Merkez Bankası tarafından yedi güne kadar açık artırma ile likidite sağlanması ve çekilmesine ilişkin faiz oranıdır. Rusya Federasyonu Merkez Bankası'nın para politikasını düzenleme yöntemlerini iyileştirmek amacıyla 13 Eylül 2013 tarihinde yürürlüğe girmiştir ve o zamandan beri ana aracı olarak kullanılmaktadır (Merkez Bankası Bilgileri "Faiz oranı sistemi hakkında para politikası araçları" 13 Eylül 2013 tarihli). Anahtar oranı kullanma mekanizması, Rusya Merkez Bankası'nın operasyonlar üzerindeki etkisini ifade eder. kısa dönem eylemler (1 ila 7 gün arası).

13 Eylül 2013 tarihli Rusya Federasyonu Merkez Bankası Bilgilerine göre, Merkez Bankası, bankalara bir hafta süreyle REPO ihaleleri temelinde menkul kıymet alım satım işlemlerine likidite sağlamaktadır. Rusya Merkez Bankası, kilit oranın tanımıyla birlikte, genişliği yüzde iki puan olan bir faiz koridoru kavramını da tanıtıyor. Faiz koridorunun üst ve alt limitleri sırasıyla likidite sağlamak ve çekmek için sabit faizli işlemlerdir. Anahtar oranı, koridorun ortasını belirler. Ayrıca, değişken borçlanma faiz oranları da kilit faiz oranı ile bağlantılıdır. Merkez Bankası, kilit oranı yükselterek veya düşürerek, para piyasası faiz oranlarının seviyesini ve dolayısıyla banka likidite seviyesini, ekonomideki para arzı hacmini, enflasyon oranını ve ekonomik büyüme oranlarını etkiler.

Yeniden finansman oranı ile kilit faiz oranı arasındaki farklar

Bu nedenle, hem refinansman oranı hem de kilit faiz oranı, Rusya Merkez Bankası'nın farklı dönemlerde uygulanan ve belirli bir şekilde bankalara sağlanan likiditenin maliyetini tanımlayan temel para politikası araçlarıdır. Bu iki kavramın öne çıkan özellikleri aşağıda sunulmuştur:

|

yeniden finansman oranı |

Anahtar faiz oranı |

|

|

Merkez Bankası'nın temel para politikası aracı olarak kullanım süresi | ||

|

Nedir |

Rusya Merkez Bankası'nın operasyonlarında marjinal (üst) oran |

Rusya Merkez Bankası'nın faiz koridorunun ortası |

|

Merkez Bankası'nın hangi işlemlerinin maliyetini yansıtır |

Gecelik Krediler |

1 hafta süreyle REPO ihaleleri |

|

Ek fonksyonlar |

Vergi hesaplamaları için cezaları, para cezalarını ve cezaları hesaplamak için kullanılır |

Aralığı hesaplamak için kullanılır sınır değerler borç yükümlülüklerine faiz (Rusya Federasyonu Vergi Kanunu'nun 296. Maddesi) |

Son zamanlarda, gelişen küresel finansal kriz nedeniyle, giderek daha fazla insan ekonomiye, göstergelerine, terimlerine ve kavramlarına ilgi duyuyor. Bu bağlamda, önde gelen yerlerden birinin yeniden finansman oranı ile kilit oran arasındaki fark olduğu birçok soru ortaya çıkıyor. İlk önce, bu kavramları deşifre edelim.

anahtar oranı- Merkez Bankası'nın bankalara sağladığı haftalık kısa vadeli kredilerin yüzdesini belirleyen bir göstergedir. Ayrıca bu değer Merkez Bankası'nın bankacılık kurumlarından kabul ettiği mevduatlar için de belirleyicidir. Bu gösterge, enflasyonun ve yatırım çekiciliğinin ana düzenleyicisidir.

yeniden finansman oranı Rusya Merkez Bankası'ndan kredi kuruluşları tarafından ödünç alınan kredilerin yıllık faiz oranıdır. Bugün, bu finansal ve ekonomik göstergenin rolü ikincildir; para cezalarını ve cezaları hesaplamak için kullanılır.

Rusya Merkez Bankası'nın borç verme oranındaki değişikliklerin etkisi

2013 yılına kadar Rus ekonomisinde indirim anahtar oranı diye bir şey yoktu. Bunun yerine, kilit rol, ilk kez 1992'de tanıtılan yeniden finansman oranı tarafından oynandı.

13 Eylül 2013 tarihinde Merkez Bankası, enflasyonu kontrol altına almak ve yatırım çekiciliğini artırmak amacıyla eş zamanlı olarak bir kilit faiz oranı uygulamaya koymuş ve bunun büyüklüğünü %5,5 olarak belirlemiştir. Aralık 2014'e kadar istatistikler bu göstergede bir artış kaydetti, ardından kademeli bir düşüş başladı ve şu anda büyüklüğü% 11'dir.

Kilit oranın ekonomi üzerindeki etkisi aşağıdaki gibidir. Bireylere verilen banka kredilerinin tutarını oluşturur ve tüzel kişiler. Ek olarak, enflasyon yardımıyla düzeltilir ve ticari bankaların çektiği kaynakların hacmi belirlenir.

Enflasyonu düşürmek için Merkez Bankası, kilit oranda bir artış kullanır. Etki mekanizması aşağıdaki gibi anlaşılabilir.

Artışın sonucu, bankalar tarafından sağlanan ipotek de dahil olmak üzere mevduat ve kredi oranlarında bir artış yönünde bir değişikliktir. Doğal olarak satın alma gücü düşüyor, ruble baskısı azalıyor ve enflasyon yavaşlıyor.

Bu, artırılmış bir anahtar oranı uygulamak için seçeneklerden biridir. 2014'ün sonunda bir başkası da gözlemlenebilir. Ardından Merkez Bankası, değerini %70 artırarak %10,5'ten %17'ye çıkarmaya karar verdi. Bu hareket, ticari bankalar için kısa vadeli kredilere erişimi önemli ölçüde sınırladı. Bunun sonucu, döviz piyasasındaki spekülasyonların sayısında ve hacminde ve ayrıca ödünç alınan ruble stokunun olmaması nedeniyle enflasyonda bir azalma oldu.

Ülke ekonomisi durgunluk içindeyse üretim ve ticari faaliyetler azalır ve buna bağlı olarak deflasyon başlar, oranın düşürülmesi kararı alınır. Bu maliyeti düşürür banka borcu bu da ekonominin reel sektörüne borç vermeyi teşvik eder.

Yeniden finansman oranı ile temel oran arasındaki farklar

Yeniden finansman oranının rolü nedir?

Bugüne kadar, pratik rolü aşağıdaki gibidir:

1. Faiz oranlarının yeniden finansman oranını %5 aşması durumunda, ruble ve yabancı para cinsinden mevduatlar için vergilendirme ihtiyacını belirler (yabancı para cinsinden mevduat olması durumunda -% 9)

2. Vergi ücretlerinin geç ödenmesi için alınan günlük cezanın hesaplanması. Yeniden finansman oranının 1/300'ü olarak hesaplanır.

3. Tahakkuk eden faiz tutarı kredi sözleşmesinde belirtilmemişse, sözleşmenin yapıldığı gündeki refinansman oranı düzeyine göre belirlenir.

4. Ödemede gecikilen her gün için işverene verilen ceza miktarının hesaplanması ücretlerçalışanlara tatil, hastalık izni ve diğer tahakkuklar. Ayrıca bir parçanın 1/300'üne eşittir.

2013 yılına kadar para politikasının yürütülmesinde kilit rol oynadı.

1998 yılı, çalışmalarının tarihsel bir örneği olarak hizmet edebilir. Rusya Merkez Bankası, Rus ekonomisinin finans sektörünü düzeltmek için yeniden finansman oranının boyutunu kullandı.

Mayıs ayından başlayarak ve Ağustos ayında Rus ekonomisini saran krize kadar, yeniden finansman oranı birkaç kez artırıldı. Bu şekilde, Merkez Bankası yeni devlet tahvillerinin alımını teşvik ederek, kârlılıklarının yüksek olduğunu gösterdi. Ancak krizin patlak vermesi bu tür eylemlerin etkisizliğini göstermiş, bu nedenle para politikasının revize edilmesine, yumuşatılmasına ve faizin düşürülmesine karar verilmiştir.

Anahtar oranı seviyesi ile Rusya Merkez Bankası'nın yeniden finansman oranı arasındaki fark

Anahtar oranın boyutunda önemli bir sıçrama olduğu 2014 sonbaharına kadar, bu göstergelerin her ikisinin de değerleri birbirinden önemli ölçüde farklı değildi. Ancak petrolün dünya piyasalarında çöküşü ve ardından Rus para biriminin düşüşü, iskonto oranını yükseltmeye zorladı ve bugün %8,8 olan yeniden finansman oranıyla arasındaki farkı önemli ölçüde artırdı.

Bu durum çelişkili bir duruma neden oldu. Nispeten düşük yeniden finansman oranı, borçluların borç servisi yükümlülüklerini yerine getirmelerini kârsız hale getirdi. Geç ödeme cezasının yeniden finansman oranından önemli ölçüde düşük olduğu ortaya çıktı. Yani alacaklılar için ceza almaktansa ceza biriktirmek daha karlı hale gelmiştir. yeni kredi cari borçları ödemek için.

Yeniden finansman oranındaki anahtar oranın seviyesine bir artış bu durumu düzeltebilir. Bu, kredilerin faiz düzeyine uygulanan faiz miktarını artıracak ve bu da borçluları borç biriktirmek yerine ödemeye teşvik etmelidir.

Ancak bu artış sadece 2016 yılı için planlanmıştır. Dolayısıyla mevcut politika. Merkez Bankası tarafından yürütülen, şu anda vadesi geçmiş borcun artması sorununun ülkedeki enflasyonu kontrol etme yeteneğinden daha düşük olduğu sonucuna varıyor.

Dünyanın çoğu ülkesinin ekonomik büyümesi, Merkez Bankası'nın politikasının ne kadar yetkin bir şekilde yürütüldüğüne bağlıdır. Merkez Bankası'nın kullandığı temel araçlardan biri Farklı ülkeler kilit noktadır.

Rusya Merkez Bankası bir istisna değildir. Ancak çalışmalarının pratiğinde, bu terimi nispeten yakın zamanda tanıttı ve uzun yıllar boyunca "yeniden finansman oranı" ifadesi ile değiştirdi. Kilit oran, ülke ekonomisinin ana düzenleyicilerinden biri haline gelir, piyasalar arasında bir tartışma konusuna dönüşür. Gelişmiş ülkelerde olduğu gibi, makroekonomik düzenlemenin ana vektörlerini belirleyen ve devlet ekonomisinin yönetiminde önceliklerin belirlenmesine izin veren bir araç olarak gören uzmanlar var. Öyle mi? Uzmanlar tarafından öngörülen Merkez Bankası kilit oranının rolü bu kadar büyük mü? Belki de bu, yetkililer tarafından yalnızca eylemlerini haklı çıkarmak için kullanılan tamamen işe yaramaz bir rakamdır?

Merkez Bankası'nın kilit oranı - nedir?

Kilit oranlar, ülkelerin ana finans kuruluşlarının (çoğunlukla devlet merkez bankalarının) özel bankalara verilen krediler (mevduat) için belirlediği değerlerdir. Belli bir geçerlilik süreleri vardır. Bu finansal araç, ulusal para biriminin ticaretinin yanı sıra enflasyon üzerinde doğrudan bir etkiye sahip olmanızı sağlar.

Örneğin, Rusya Federasyonu Merkez Bankası'nın kilit oranı artarsa, bazı ekonomistlere göre, ruble, enflasyonda bir düşüşle birlikte dolar ve euro karşısında fiyatta yükselebilir.

Yeniden finansman oranından farklılıklar

2013 sonbaharında, birçok analist, Rusya Merkez Bankası'nın politikasında bir yeniliğe dikkat çekti: yeniden finansman oranı, bu finansal kurumun stratejisinin ana göstergesi olmaktan çıktı. Merkez Bankası, ekonomi için en önemli göstergenin sözde kilit oran olduğunu belirledi. Buna göre Merkez Bankası bir hafta süreyle likidite sağlıyor. Yeniden finansman oranı ve anahtar oran aynı şey değildir, ancak ilki Merkez Bankası tarafından tamamen iptal edilmemiştir - 2016 yılına kadar kullanılmaya devam edecektir.

O zamana kadar değeri, ikinci gösterge ile aynı hizaya gelecektir. Bazı bankaların analistleri Merkez Bankası'nın böyle bir politikasının oldukça doğal olduğuna inanıyorlar: haftalık repo ihaleleri ülkenin finansal sisteminde en popüler olanıdır ve Merkez Bankası'nın paranın gerçek fiyatını belirlemesine yardımcı olabilecek kilit oranlardır. pazara atar. Analistler, yeniden finansman oranının çoğunlukla gösterge niteliğinde olduğuna inanıyor.

Rus ekonomisinde Taylor kuralı

Kilit oranlar, Taylor kuralına göre çalışan karmaşık bir ekonomik gösterge modeli oluşturur. Yabancı ülkelerin Merkez Bankalarının çoğu, faiz oranlarını oluşturarak yönlendirilir. Taylor formülünde üç ana gösterge vardır: enflasyon, ekonomik büyüme ve dolayısıyla oranlar. Diğer ikisini bilerek, her birinin optimal değerini hesaplamak yeterince kolaydır. Örneğin, 2013 sonbaharı için GSYİH ve seviye göstergelerine dayalı olarak %5,6-6,3'lük kilit bir oran adil olacaktır.Görünüşe göre Rus bankacıları ekonomi yasalarını anlamak için Batı standartlarına yaklaşıyorlar.

Avrupa'daki Oranlar

Yukarıda belirtildiği gibi, temel oranlar, Avrupa ülkeleri de dahil olmak üzere dünyanın çoğu bankacılık sisteminde uygulanmaktadır. Mevcut değerleri Rusya'dakinden çok daha düşük - şimdi ECB %1'den daha düşük değerlerle çalışıyor. Avrupa Merkez Bankası'nın düzenlemesi, dünyanın bu bölgesindeki devletlerin mevcut ekonomik durumunu iyileştirmek için tasarlanmıştır. ECB'den özellikle Avrupa ve AB'deki finans kuruluşlarına yardım konusunda kararlar alması isteniyor.

Uzmanlar, bazı durumlarda negatif oranları onaylamanın mümkün olduğunu belirtiyorlar - bu, kredi üzerinde olumlu bir etkiye sahip olabilir. Ucuz kredilere erişimi olan bankalar, sonuçta işsizliği azaltmaya ve ekonomik büyümeyi teşvik etmeye yardımcı olacak ulusal borçlulardan - vatandaşlardan, kuruluşlardan para alınmasını kolaylaştırabilecektir. Listede Olumsuz sonuçlar Negatif oranların devreye girmesiyle, şuna dikkat çekiliyor: Vatandaşların gerçek karlılığının düşme olasılığı var.

Rusya'da kilit oran

Rusya Federasyonu Merkez Bankası'nın yanı sıra Avrupa'daki kilit oranı, ulusal ekonomi üzerindeki etki araçlarından biridir. Rusya'daki bankacılık düzenlemesi uygulaması, değerinin bir kerede onda bir oranında arttığı durumları bilir. Örneğin, Nisan 2014 sonunda, Rusya Federasyonu Merkez Bankası Yönetim Kurulu, kilit oranı %7'den %7,5'e çıkarmaya karar verdi. Merkez Bankası bu adımı enflasyon beklentilerinin değişmesiyle motive etti. Birkaç ay önce 2014 yılı sonunda hedeflenen seviye %5 ise, o zaman kilit faiz ayarlaması sırasında Merkez Bankası'nın beklentileri biraz daha karamsar hale geldi.

Merkez Bankası tahminlerini değiştirmek için birkaç faktör belirledi: Ruble döviz kurunun dinamikleri ve ayrıca belirli mal grupları için dış ticaret alanındaki olumsuz koşullar. Analistler, Merkez Bankası'nın, finansal kuruluşlara Rusya Federasyonu Merkez Bankası'nın kilit faiz oranından daha düşük bir oranda kredi verildiğinde sözde tercihli yeniden finansman uyguladığını belirtiyor.

Anahtar oranını düşürmeye yönelik argümanlar

Uzmanlar topluluğunda, Rusya Merkez Bankası'nın kilit oranlarla ilgili politikasına ilişkin görüşler bölünmüştür. Bu düzenleyici finansal aracın değerlerinin düşürülmesi gerektiği konusunda tezin destekçileri var. Temel argümanları, ülkenin ekonomik büyümesinde yavaşlama risklerinin enflasyonla ilişkili risklerden çok daha yüksek olduğu gerçeğine dayanıyor. Bu nedenle, Rusya Merkez Bankası'nın kilit oranı yükseldiğinde, bu GSYİH dinamiklerini olumsuz etkileyebilir. Ayrıca uzmanlar, önemini azaltmak için önemli koşullar olduğuna inanıyor. Her şeyden önce analistler, enflasyon beklenen değerleri aşarsa çok fazla olmayacağını söylüyor - yıl sonuna kadar %6-6.5'e ulaşmasını bekleyebiliriz. Tarihsel açıdan bakıldığında, bu rakamlar Rus ekonomisi için kesinlikle normaldir. Siyasi arenadaki bazı oyuncular, hükümet ve Merkez Bankası arasındaki etkileşime radikal bir yaklaşım getirmeyi teklif ediyor: özel bir tür fatura aracılığıyla. Son zamanlarda, böyle bir taslak Devlet Dumasına sunuldu ve buna göre Merkez Bankası'na bir talimat veriliyor: kilit oran% 1'den yüksek olamaz. Bu tasarıyı başlatanlara göre, mevcut değerler, birçok gelişmiş ülkede olduğu gibi kuruluşların uygun fiyatlı krediler almasına izin vermiyor.

Anahtar oranını yükseltmek için argümanlar

Uzmanlar topluluğunda karşıt bakış açısının temsilcileri var - kilit noktanın yükseltilmesi gerektiğine inanıyorlar. Onların görüşüne göre, beklemeyin olumlu etki olarak, kredilerin kullanılabilirliği konusunda düşük faiz gerçekte sadece mevcut olurdu büyük şirketler. Orta ve küçük işletmeler olabilir en iyi senaryo% 6-8 değerlerine güvenin. Uzmanlara göre bu durum, küçük ölçekli kuruluşların taşıdığı risklerden kaynaklanıyor. Ek olarak, analistler Merkez Bankası için kilit oranın enflasyonu etkilemek için bir araç olduğunu ve bunun azalmasının fiyatların serbest bırakılması, kontrolden çıkması anlamına gelebileceğini vurguluyor.

Rusya Federasyonu Merkez Bankası'nın kilit oranına ilişkin tahminler

Pek çok ekonomist, Rusya Merkez Bankası'nın yine de kilit oranı düşüreceğine inanıyor. Bu eğilimin 2014'ün ikinci yarısında belirgin hale gelmesi muhtemeldir - tabii ki ekonomide ani sorunlar olmadığı sürece. Yetkililer, enflasyonun bir miktar yavaşlamasını bekliyor (ve bu faktör Merkez Bankası tarafından kilit oran değerlerinin belirlenmesi sürecinde ana faktörlerden biridir), ruble döviz kuru istikrara kavuşacak ve mevduat talebi Ulusal para birimi artacak. Ayrıca, daha da önemlisi, iyi bir tahıl hasadı bekleniyor.

Bu nedenle uzmanlar, Merkez Bankası'nın mevcut politikasının piyasanın nesnel olarak gerektirdiğinden çok daha katı olduğuna inanıyor. Bazı analistler, Merkez Bankası'nın oranların yükseltilmesi gerektiğine ilişkin açıklamalarının sadece söylentilerle enflasyonu kontrol altına alma girişimi olabileceğine inanıyor. Gerçekte Merkez Bankası'nın fiyat artışı beklemek için bir nedeni yok, tam tersine düzeltilecek. Bu bağlamda, iyimser uzmanlara göre, 2014 için kilit oran önemli yukarı dalgalanmalara maruz kalmayacak: Rusya Merkez Bankası'nın düşürmeyi tercih etmesi çok daha muhtemel.

siyasi faktör

Bankacılık sektöründen bazı analistler, Merkez Bankası'nın eylemlerinin Rusya'nın diğer devletlerle ilişkileri faktöründen etkilenebileceğini belirtiyor. Dış politika arenasında olumsuz bir durum olması durumunda ruble zayıflayabilir ve sermaye ülkeden çekilir. Enflasyon artacak. Ancak uluslararası ilişkilerde göreli istikrar devam ederse (bunun ana kriterlerinden biri Rusya'nın Ukrayna'nın içişlerine karışmaması olacaktır), o zaman Merkez Bankası'nın kilit oranının mevcut değerlerinde kalmasını beklemek için her türlü neden var.

Analistler, kendilerine göre yaz aylarındaki geleneksel yavaşlamanın buna katkıda bulunması gerektiğine inanıyor. Fiyatların artmadığını gören Merkez Bankası'nın faizi düzenleme konusunda ani hareketler yapmamasını bekliyorlar. Aynı zamanda, bu görüşü savunanlar Merkez Bankası'nın yine de oranı en az %5,5 seviyesine indirmesi gerektiğini vurgulamaktadır. Uzun vadede de olsa.

Merkez bankası anahtar oranı

Rusya'daki kilit oran: Bir yatırımcının bilmesi gerekenler

Döviz ve döviz piyasasını analiz eden bir yatırımcı, genellikle "anahtar oran" veya "yeniden finansman oranı" gibi kavramlarla karşılaşır. Kendi başına, soru çok geniştir ve özel bir yatırımcı tarafından bir portföy planlanırken ve bunların piyasadaki davranışlarında dikkate alınması gereken ekonomideki temel kavramların anlaşılmasını gerektirir. Bu yazıda şunları ele alacağım:

- Yabancı mali düzenleyicilerin faiz oranları geçmişte nasıl gelişti ve şimdi düzenleniyor;

- Rusya Merkez Bankası'nın yeniden finansman oranı ile kilit oranı arasındaki fark nedir;

- Rusya Federasyonu Merkez Bankası'nın para politikasını etkileyen faktörler;

- Yatırımcı Merkez Bankası faiz oranlarını düzenleme konusunda nelere dikkat etmelidir.

Küresel finansal düzenleyicilerin oranının etkisi

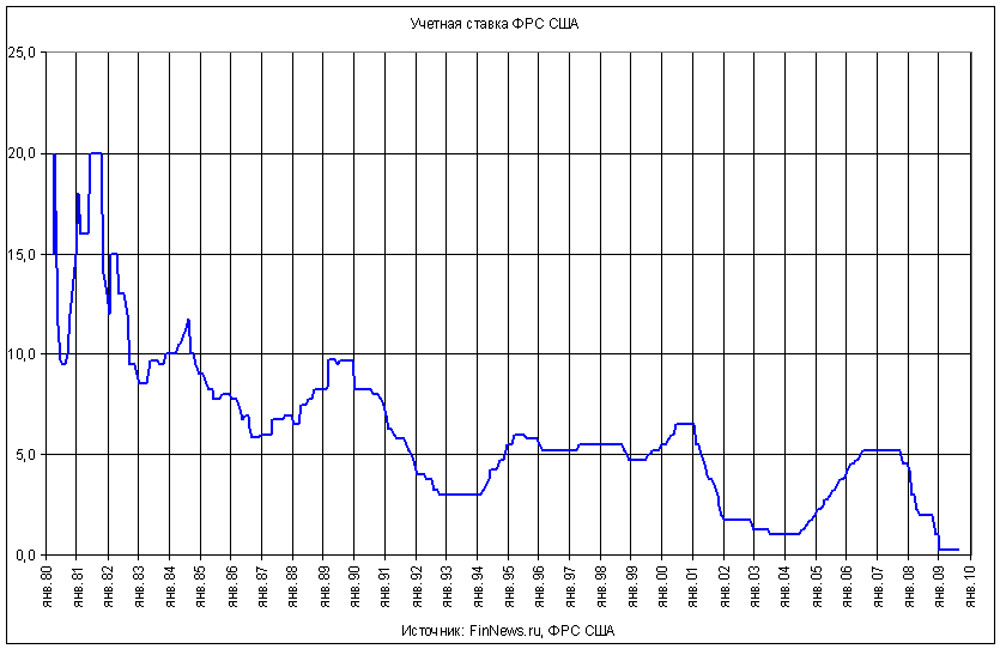

Merkez Bankalarının faiz oranları, mali otoritelerin ekonomik durumu etkilemesi için her zaman en önemli araç olmuştur. En büyük ülkelerin düzenleyicilerine gelince, kilit oranlarının büyüklüğü bir bütün olarak küresel finans piyasası üzerinde öyle bir etkiye sahip ki, onu abartmak zor. Bu anlamda en etkili düzenleyiciler: ABD Federal Rezerv Sistemi (FRS), Avrupa Merkez Bankası (ECB), İngiltere Bankası, Japonya Bankası. Herhangi bir yatırımcı, bir sonraki Fed toplantısı yaklaşırken (sonuncusu 15 Mart 2017'de gerçekleşti) finansal analistlerin tartışmalarının ne kadar yoğun olduğunu bilir. Kararın ana nedeni yalnızca işsizlik yardımı başvurularının sayısı olsa da, ucuz likidite hacmi ve ABD borç senetlerinin toplam nominal değeri o kadar büyük ki Fed'e ilişkin beklentiler (kararın kendisi bile değil) oranı, küresel finans piyasalarını şu ya da bu yöne çevirebilir.

Merkez bankaları, bankaların ve şirketlerin devasa finansal açıklarının ucuz likidite ile “doldurulduğu” kriz durumlarında da kilit oranı değiştirmeye başvururlar. 2008-2009'da ABD Federal Rezervi ve İngiltere Bankası, 1990'ların başında Japonya Bankası da öyle. ECB hala anormal derecede düşük (bazı durumlarda negatif) faiz oranları politikasını sürdürmek zorunda.

Anahtar oran ve yeniden finansman oranı: farklar nelerdir

Ama Rusya pazarına geri dönelim ve önce Rusya'daki iki tür Merkez Bankası oranı arasındaki farkın tarihsel olarak ne olduğunu görelim. Yeniden finansman oranının tarihi, Merkez Bankası'nın ticari bankalara sağlanan marjinal likidite maliyetinin yıllık olarak hesaplandığı sözde iskonto oranını ilk kurduğu 1992 yılına kadar uzanmaktadır. Daha sonra yeniden finansman oranı olarak adlandırıldı. Bu araç, Rusya Federasyonu Merkez Bankası'nın devlet tahvillerinin maliyeti için ölçütler oluşturmak için faiz artışını aktif olarak kullandığı 1998 krizi sırasında özel bir önem kazandı. Bu onların yatırım çekiciliğini artırdı ve dolar kurunun birkaç ay içinde ikiye katlanmasıyla döviz piyasası üzerindeki muazzam baskıyı azalttı. Yeniden finansman oranı ayrıca geleneksel olarak banka mevduatları, para cezaları ve cezalar üzerindeki kişisel gelir vergisi miktarını belirlemeye hizmet etti ve kurumlar gelir vergisinin hesaplanmasında dikkate alındı. Yeniden finansman oranının dinamikleri bir grafik ve tablo şeklinde sunulabilir.

| Geçerlilik | Oran değeri |

| 01.01.1992 — 09.04.1992 | 20% |

| 30.03.1993 — 01.06.1993 | 100% |

| 15.10.1993 — 28.04.1994 | 210% |

| 06.11.1997 — 10.11.1997 | 21% |

| 27.05.1998 — 28.06.1998 | 150% |

| 19.06.2007 — 03.02.2008 | 10% |

| 14.09.2012 — 31.12.2015 | 8.25% |

| 01.01.2016 | anahtara eşittir |

Gördüğünüz gibi, tablodaki seçilmiş veriler ülke ekonomisinin durumunu ve Merkez Bankası'nın parasal sıkılaştırma şeklinde dramatik olaylara tepkisini mükemmel bir şekilde göstermektedir. Orandaki değişim bir salınım şeklini andırır ve enflasyon seviyesi, kredilerin maliyeti, dolar döviz kuru, sermaye çıkışı/girişi, reel işin finansal sağlığı ve yatırım ortamı ile doğrudan ilişkilidir.

Anahtar hızına geçiş

Likidite piyasasını etkileme mekanizmalarını geliştirme sürecinde, Eylül 2013'te Merkez Bankası kilit oran kavramını tanıttı ve 1 Ocak 2016'dan itibaren yeniden finansman oranının değerini buna eşitledi. Böylece Merkez Bankası'nın temel işlevi olan enflasyonun yeterli düzeyde hedeflenmesine olanak tanıyan daha esnek bir para politikası aracı ortaya çıkmıştır.

Anahtar oran, Merkez Bankası tarafından REPO ihalelerinde likidite sağlamanın veya çekmenin medyan maliyeti olarak tanımlanır ( İngilizceden.yeniden satın almayeniden satma/yeniden satın alma yükümlülüğü olan bir alım/satım işlemi), yedi güne kadar bir ufuk ile. Bu medyanın koridoru yüzde iki puandan fazla olamaz.

Müzayedede satış ve alış konusu menkul kıymetler REPO sözleşmesinde belirtilen fiyattan yeniden satma (satın alma) yükümlülüğü ile. Böylece REPO işlemi, senet, mevduat makbuzu karşılığında kısa vadeli bir kredi için dolaylı bir mekanizma görevi görür. Böyle bir araç, Merkez Bankası'nın risklerini azaltır, çünkü kredi verildiğinde kağıtlar borç verenin malı olur. Aynı zamanda REPO işlemleri alış ve satış fiyatlarındaki farklılık nedeniyle Merkez Bankası'na iyi bir getiri sağlamaktadır. Para arzının hacmini böyle bir piyasa yöntemiyle belirleyen Merkez Bankası, aynı anda birkaç ekonomik parametreyi etkiler:

- Banka likidite düzeyi;

- Ülke ekonomisindeki para arzı hacmi;

- enflasyon oranı;

- Ekonomik büyüme oranları.

Sürüm düşürme mi, bekletme mi?

Kilit oran, yeniden finansman oranı gibi, banka kredilerinin faiz oranlarını etkiler. Şaşırtıcı olmayan bir şekilde, enflasyonu kontrol etmekle değil, ekonomik büyüme göstergeleriyle ilgilenen Ekonomik Kalkınma Bakanlığı, geleneksel olarak Merkez Bankası'nın bir düşmanı olarak hareket ediyor. Ajans, genellikle, kilit oranda bir düşüş için aktif olarak lobi yapar ve bunu, ekonominin reel sektörünün ihtiyaçları ile motive eder. kullanılabilir krediler. Dışarıdan, bu argüman adil görünüyor: yerli işin başarılı bir şekilde gelişmesine kim itiraz edecek.

Ancak döviz piyasasında dengenin sağlanması açısından anahtar kurun indirilmesinde son derece dengeli ve temkinli olunmalıdır. Buna ek olarak, ucuz para tarafından teşvik edilecek olan enflasyon artışı, ekonomik büyümenin başarılarını devalüe edecek ve seçim öncesi yılda Rusların mağazalardaki mal fiyatlarındaki keskin bir artıştan memnun olmaları pek olası değil. Şu anda Merkez Bankası'nın pozisyonunu başarıyla koruduğunu ve muhafazakar bir para politikası izlediğini söyleyebilirim. Mart 2017'de kilit faiz oranındaki %10'dan %9,75'e yumuşak düşüş sadece bunu doğrulamaktadır.

Merkez Bankası faizinin borç verme maliyetini %100 belirlemediğini anlamak önemlidir. Diğer faktörlerin bu göstergede daha az ağırlığı yoktur. Bu, "kaliteli" borçluların eksikliği ve ödünç alınan fonların geri ödenmemesinin yanı sıra artan sermaye yeterlilik oranlarının ve diğer düzenleyici önlemlerin getirilmesiyle ilişkili idari maliyetlerdir. Bu nedenle, dolarda keskin bir artış ve enflasyonun hızlanması risklerini taşıyan kilit oranın düşürülmesi, işletmeler ve nüfus için kredilerin maliyetinde istenen düşüşe yol açmayacaktır.

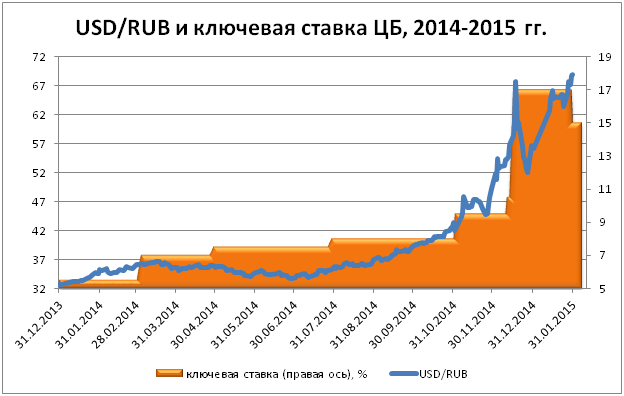

Sana bir örnek vereceğim. Küçük bir işletme için düzenli bir kredinin maliyeti yıllık %22 ise, o zaman kilit oranı %6'ya düşürmek (bazı ekonomistlerin önerdiği gibi) anlamına gelmez. otomatik azaltma%18'e varan kredi oranları. Maliyet, temerrüt için zorunlu karşılıkları, tahsilatına ilişkin idari maliyetleri, enflasyon nedeniyle fiyatı artacak personel maliyetini ve diğer maliyetleri içerir. Net bankacılık marjı nadiren %3'ü geçer. Anahtar kurun büyüklüğü ile dolar kurunun birbiriyle nasıl ilişkili olduğuna dair bir örnek olarak, grafiğe bakmayı öneriyorum.

Rusya'da Taşıma Ticareti

Kilit oranın ekonomi üzerindeki etkisinde bir başka önemli husus daha var. Rus finans piyasasının yabancı yatırım fonları için çekiciliğinden bahsediyorum. Bilançolarında yüz milyarlarca dolar var ve portföyleri için yüksek bankacılık oranına sahip ülkelerde karlı bir sermaye yatırımı seçiyorlar. Bu tür işlemlere Carry Trade ( kelimenin tam anlamıyla - ticaret yapmak) ve yatırımları finanse etmek için ödünç alınan fonların düşük faiz oranı ile yatırımların yapıldığı ülkenin piyasasındaki oran arasındaki önemli bir farka dayanmaktadır.

Böylece Avrupa Birliği, Japonya ve İsviçre piyasalarında borçlanma maliyeti sıfıra yakındır. Yatırımcı seçimi genellikle Brezilya, Arjantin, Türkiye, Mısır, Güney Afrika gibi ülkeler arasında yapılmaktadır. Rusya aynı listede, çünkü örneğin Amerika Birleşik Devletleri'ndeki faiz oranlarındaki fark yaklaşık% 8'dir. Bu durumda, imalat sektöründe çok büyük doğrudan (portföy değil) yatırımlar olduğu ve Halk Bankası'nın oranı spekülatörler için ilginç olmadığı için Çin'i bu tür yatırımların bir hedefi olarak görmüyoruz: krediler için mevduat% 4'e.

Gelen portföy yatırımcıları Rus pazarı Carry Trade spekülasyonları nedeniyle güvenilir ve uzun vadeli finansal ortaklar olarak kabul edilemez. Rus ekonomi tarihi, neredeyse aynı anda ülkeyi terk eden on milyarlarca doların, kârlılıkta, artık telafi etmeyen bir düşüşle birçok örneğini biliyor. Bu, ruble varlıklarına uzun vadeli bahis yapan ve yeterince risk almayan özel bir yatırımcının kârı için tehlikedir.

Çözüm

Sıradan bir özel yatırımcı için, genel haber geçmişine ek olarak Merkez Bankası'nın kilit oranının dinamikleri hakkında bilgi doğrudan pratik öneme sahiptir. En basit örnekler, faiz oranı düştükçe tahvil getirilerindeki artış (dahil) ve Merkez Bankası kurundaki bir değişikliğin döviz piyasası için kaçınılmaz sonuçlarıdır. rubleye göre fiyat.

Tüm okuyucuları ankete katılmaya davet ediyorum.

yayın tarihi: 27.12.2015

güncelleme tarihi: 28.10.2017

01 Ocak 2016'dan bu yana, Rusya Federasyonu'nda aynı anda iki eşit faiz oranı vardır: yeniden finansman oranı ve kilit oran. Genellikle, küresel bir makroekonomik gösterge olarak bir oran yeterlidir, ancak Rusya'nın genellikle kendi orijinal yolu vardır, bu nedenle ulusal ekonominin özelliklerine yabancı değiliz. Neden olduğunu görelim, Rusya Federasyonu Merkez Bankası neden kilit bir oran getirdi ve en önemlisi Rusya neden iki eşit ve benzer orana ihtiyaç duyuyor?

Başlamak için, anahtar oranın anlamını tanımlayalım ve görünüşünün tarihini hatırlayalım. Ne Rusya Merkez Bankası'nın kilit faiz oranı?

Kilit oran, Rusya Federasyonu Merkez Bankası'nın ticari bankalara bir hafta süreyle ruble olarak borç verdiği veya bankalardan bir hafta süreyle mevduat olarak fon aldığı yıllık yüzde oranıdır. Tam olarak net değil... bu bir cazibe oranı mı yoksa bir yerleştirme oranı mı? İhtiyaca bağlıdır: bankaların paraya ihtiyacı varsa, Rusya Federasyonu Merkez Bankası kilit oranda ruble kredisi vermeye hazırdır ve bankaların serbest nakit bakiyeleri varsa, Rusya Bankası bankalardan mevduat kabul etmeye hazırdır. anahtar oranda. Ve burada bir nüans var: anahtar oran en az Rusya Merkez Bankası tarafından sağlanan krediler için faiz oranı ve maksimum Rusya Federasyonu Merkez Bankası'nın mevduat çekmeye hazır olduğu faiz oranı. Başka bir deyişle, kredi kuruluşları Rusya Federasyonu Merkez Bankası'ndan kilit bir oran veya daha yüksek bir oranda kredi alabilirler, ancak Rusya Federasyonu Merkez Bankası'na kilit bir oran veya daha düşük bir oranda para yatırabilirler.

anahtar oranı 16 Eylül 2013 tarihinde tanıtıldı. O zamandan beri, hem temel oran hem de yeniden finansman oranı aynı anda çalışıyor. Aynı zamanda, 16 Eylül 2013'ten 31 Aralık 2015'e kadar farklı değerlere sahiptiler: yeniden finansman oranı yılda% 8,25'te değişmeden kaldı ve Rusya Merkez Bankası tarafından, fiili durum nedeniyle değerini değiştirdi. Ekonomi. 2016'dan beri, yeniden finansman oranının değeri, kilit oranın değerine eşitlenmiştir. Merkez Bankası anahtar oranı değiştirdiğinde otomatik olarak değiştiği için, yeniden finansman oranının bağımsız değeri artık ayarlanmaz.

Rusya Federasyonu Merkez Bankası neden kilit bir oran belirledi? Gerçek şu ki, enflasyonun ve ruble döviz kurunun (2010-2013) göreli istikrarı döneminde, yeniden finansman oranı yıllık %7,75-8,25 arasında dalgalandı ve tek gösterge oranıydı. Ve Rus ekonomisi gerçekten oldukça iyi geliştiğinden ve ileride yalnızca olumlu değişiklikler beklendiğinden, birçok kişiye mevcut yeniden finansman oranının çok yüksek olduğu ve gerekli süreçleri yavaşlattığı görülüyordu. Rusya Federasyonu hükümeti, ekonomik büyümeyi canlandırmak için Merkez Bankası'ndan ticari bankalara verilen kredilerin faiz oranlarını düşürmesini defalarca talep etti, çünkü bu durumda bankalar işletmelere daha düşük bir faiz oranıyla borç verebilecek. Bu talep kamuoyunda sürekli yankılandı ve medyada çok sayıda makale ile desteklendi. Oranların çok yüksek olması nedeniyle, yeterli ekonomik büyümenin olmamasından Rusya Federasyonu Merkez Bankası'nın sorumlu olduğuna inanılıyordu. 2013 sonbaharına gelindiğinde, ülkedeki ana oranı düşürme ihtiyacına yönelik talepler çok ısrarcı hale geldi. Ancak gerçek şu ki, 16 Eylül 2013'ten önce ve uzun bir süre sonra, Rusya Federasyonu Merkez Bankası, bankalara yeniden finansman oranının önemli ölçüde altında (yani 7.75 - 8.25'in altında) para sağlamak için birçok operasyon gerçekleştirdi. yıllık %). Bununla birlikte, toplumda, sözde ekonominin ana sorununun tam olarak, o zamanlar bankalara kredi fonlarının sağlanmadığı (daha yeni oldu) ve sadece Rusya'daki enflasyonist süreçleri yansıtan yüksek yeniden finansman oranında yattığı yönündeki konum sağlam bir şekilde güçlendi. , vergi, gümrük ve diğer ihtiyaçlar için belirli bir adil faiz oranının bir göstergesidir.

Durumun saçmalığını fark eden ve her taraftan baskı gören Rusya Federasyonu Merkez Bankası, soruna kesin ve hassas bir çözüm arıyordu. Ve çözümü buldu! Rusya Merkez Bankası, kilit bir oran getirdi ve bankalara o zaman yıllık %5,5 olan kilit orandan kredi verildiğini açıkladı. Ustaca bir karar ve aynı zamanda kurnazca bir numara: Rusya Federasyonu Merkez Bankası, yeniden finansman oranını korudu ve herkese banka kredilerinin kilit oranda gerçekleştirildiğini duyurdu. Merkez Bankası, esasen her şeyi olduğu gibi bırakarak aleyhindeki iddiaları geri çekti.

Durumun saçmalığını fark eden ve her taraftan baskı gören Rusya Federasyonu Merkez Bankası, soruna kesin ve hassas bir çözüm arıyordu. Ve çözümü buldu! Rusya Merkez Bankası, kilit bir oran getirdi ve bankalara o zaman yıllık %5,5 olan kilit orandan kredi verildiğini açıkladı. Ustaca bir karar ve aynı zamanda kurnazca bir numara: Rusya Federasyonu Merkez Bankası, yeniden finansman oranını korudu ve herkese banka kredilerinin kilit oranda gerçekleştirildiğini duyurdu. Merkez Bankası, esasen her şeyi olduğu gibi bırakarak aleyhindeki iddiaları geri çekti.

Akıl ve dolandırıcılık yok.

2013 yılında Rusya Merkez Bankası, yenilikleri açıklarken, geleneksel olarak merkez bankalarının ana oranının yeniden finansman oranı olduğu gerçeğine odaklandı. Kasıtlı olarak yeniden finansman oranının önemini azaltan ve kilit oranı ana role getiren Rusya Federasyonu Merkez Bankası, "" markasını korumak istediğine söz verdi, bu nedenle 2016 yılına kadar yeniden finansman oranı anahtara eşit olacak . Ardından, 2013 yılında, düzenleyicinin yapay olarak getirilen kilit oranı geçici bir önlem olarak terk edeceği ve yeniden finansman oranının rolünün tamamen ona döneceği yönünde bir izlenim oluştu. Ama bildiğiniz gibi geçiciden daha kalıcı bir şey yoktur. Bu, 2013'te kimsenin tahmin edemeyeceği bir dizi koşuldan kaynaklanıyor: Kırım'ın ilhakı, yaptırımlar, dış borçlanmaya erişim kısıtlamaları, petrol fiyatlarında 11 yılın en düşük seviyelerinin güncellenmesi, Suriye'deki askeri operasyonlar, Su-24. Türkiye tarafından vuruldu, ithal ikamesi, dolar 70 ruble… Tek kelimeyle, kilit oranın büyüklüğünün yılda %17'ye yükseldiği ve ülkenin ekonomik zorluklara az çok yeterli şekilde yanıt vermesine izin veren tam bir kaleydoskop.

Yani, bugün Rusya'da resmi olarak farklı, ancak aynı boyut oranları var. Bunlardan birine, likiditenin sağlandığı ve emildiği ana oranın rolü atanır. İkincisi, rol ana orançeşitli sübvansiyonlar, parasal tazminatlar, vergilerin ertelenmesi veya taksitle ödenmesi durumunda faiz tahakkuku, cezaların hesaplanması vb. dahil olmak üzere vergi hesaplamaları için. (Bütün bunlar çeşitli federal yasalar tarafından sağlanır). Düşünelim… Farklı adlara sahip iki eşit bahse sahip olmanın kendisi, onlar için farklı değerler belirlemek veya başka bir akıllı hamle uygulamak da dahil olmak üzere onları tekrar kullanmak için bir nedendir. Değil tam güven, ancak her ihtimale karşı ekonomide iki oranın kaldığı hissi var.

Rusya Merkez Bankası'nın kilit oranındaki değişikliklerin tarihi

|

Geçerlilik |

Anahtar oranı |

Karşılaştırma için: |

|

yıllık %8.25 (bugünkü değeri) |

değer, Rusya Merkez Bankası'nın anahtar oranına karşılık gelir ve anahtar oran değiştiğinde otomatik olarak değişir |

|

|

18.09.2017'den 29.10.2017'ye |

yıllık %8.50 |

|

|

06/19/2017 - 09/17/2017 |

yıllık %9.00 |

|

|

05/02/2017 - 06/18/2017 |

yıllık %9,25 |

|

|

27/03/2017 - 05/01/2017 |

yılda %9,75 |

|

|

19.09.2016'dan 26.03.2017'ye kadar |

yılda %10,0 |

|

|

06/14/2016 - 09/18/2016 |

yıllık %10,5 |

|

|

01/01/2016 - 06/13/2016 |

yıllık %11,0 |

|

|

08/03/2015 - 31/12/2015 |

yıllık %11,0 |

yıllık %8.25 |

|

16.06.2015 - 02.08.2015 arası |

yıllık %11,5 |

|

|

05/05/2015 - 06/15/2015 |

yıllık %12,5 |

|

|

16.03.2015 - 04.05.2015 arası |

yılda %14.0 |

|

|

02/02/2015 ile 03/15/2015 arası |

yıllık %15,0 |

|

|

16.12.2014 - 01.02.2015 |

yıllık %17,0 (maksimum değer) |

|

|

12/12/2014 ile 12/15/2014 arası |

yıllık %10,5 |

|

|

05.11.2014 - 11.12.2014 arası |

yıllık %9.5 |

|

|

28.07.2014 - 04.11.2014 arası |

yıllık %8.0 |

|

|

28.04.2014 - 27.07.2014 |

yıllık %7,5 |

|

|

11:00 Moskova saati 03.03.2014 - 04.27.2014 |

yılda %7.0 |

|

|

16.09.2013 - 11:00 Moskova saati 03.03.2014 |

yıllık %5,5 (min değeri) |